Размер и доля рынка арамидного волокна

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.52 Миллиардов долларов США |

| Размер Рынка (2030) | 5.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.10% CAGR |

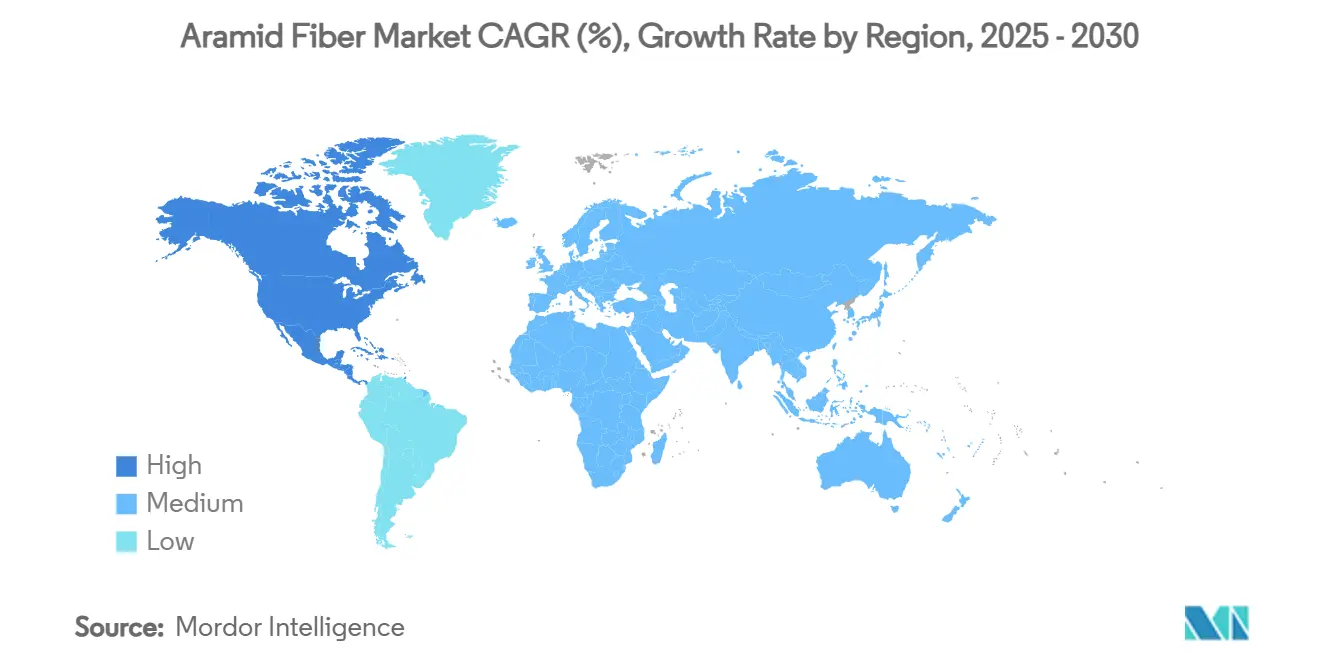

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Европа |

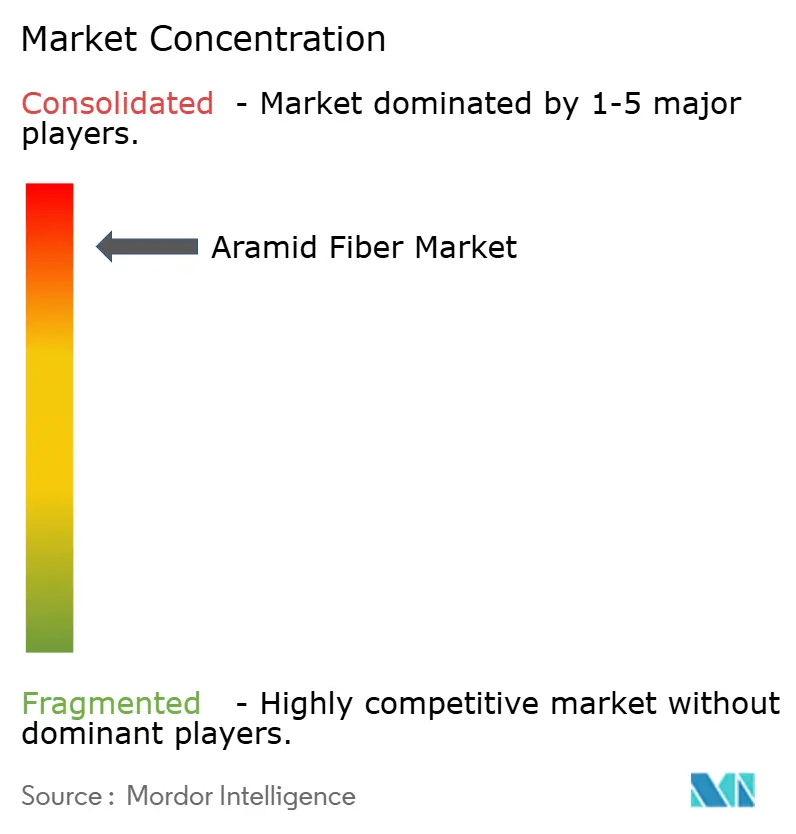

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка арамидного волокна от Mordor Intelligence

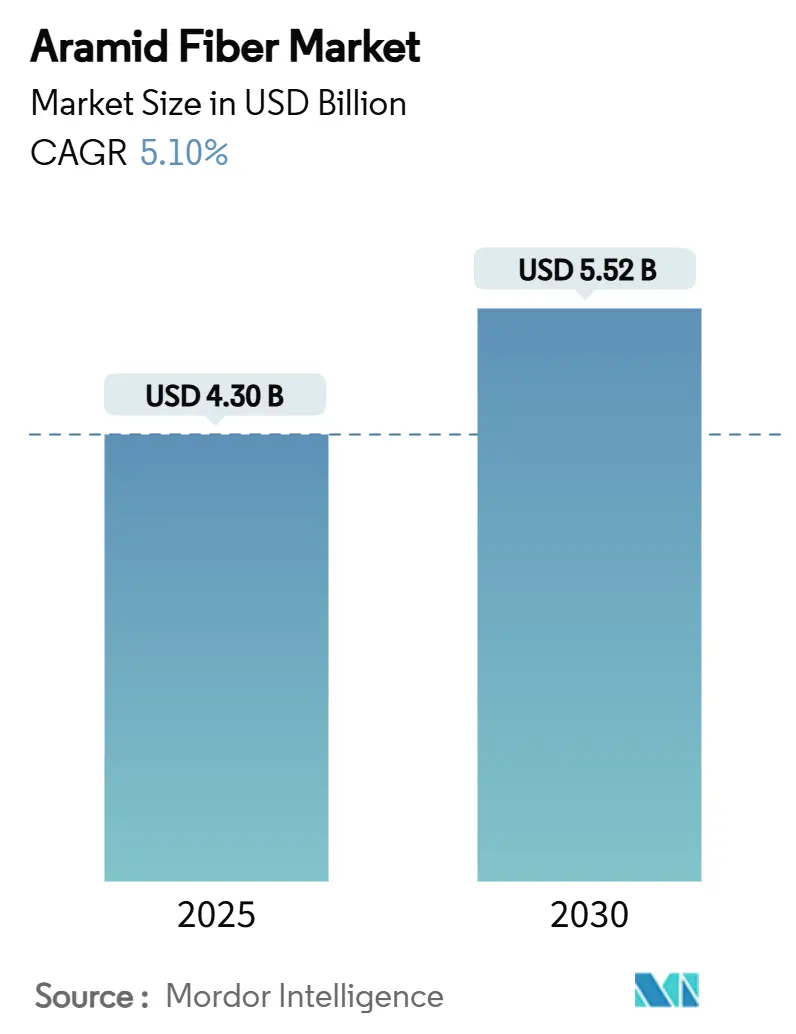

Размер рынка арамидного волокна оценивается в 4,30 млрд долларов США в 2025 году и, как ожидается, достигнет 5,52 млрд долларов США к 2030 году при CAGR 5,10% в течение прогнозного периода (2025-2030). Растущее проникновение в автомобильную, аэрокосмическую, телекоммуникационную отрасли и в современные средства индивидуальной защиты повышает спрос, в то время как соотношение прочности к весу волокна и термическая стабильность закрепляют долгосрочную актуальность. Цели облегчения материалов в электромобильности, развертывание сетей 5G и растущие инвестиции в гиперзвуковые и космические программы непрерывно расширяют коммерческие возможности. В то же время колебания цен на сырье, главным образом на МПД и ППД, держат маржу под давлением, побуждая к вертикальной интеграции крупных производителей. Ограничения интеллектуальной собственности дополнительно формируют конкурентную динамику, укрепляя позиции действующих игроков, которые могут финансировать НИОКР и ориентироваться в рамках перекрестного лицензирования.

Ключевые выводы отчета

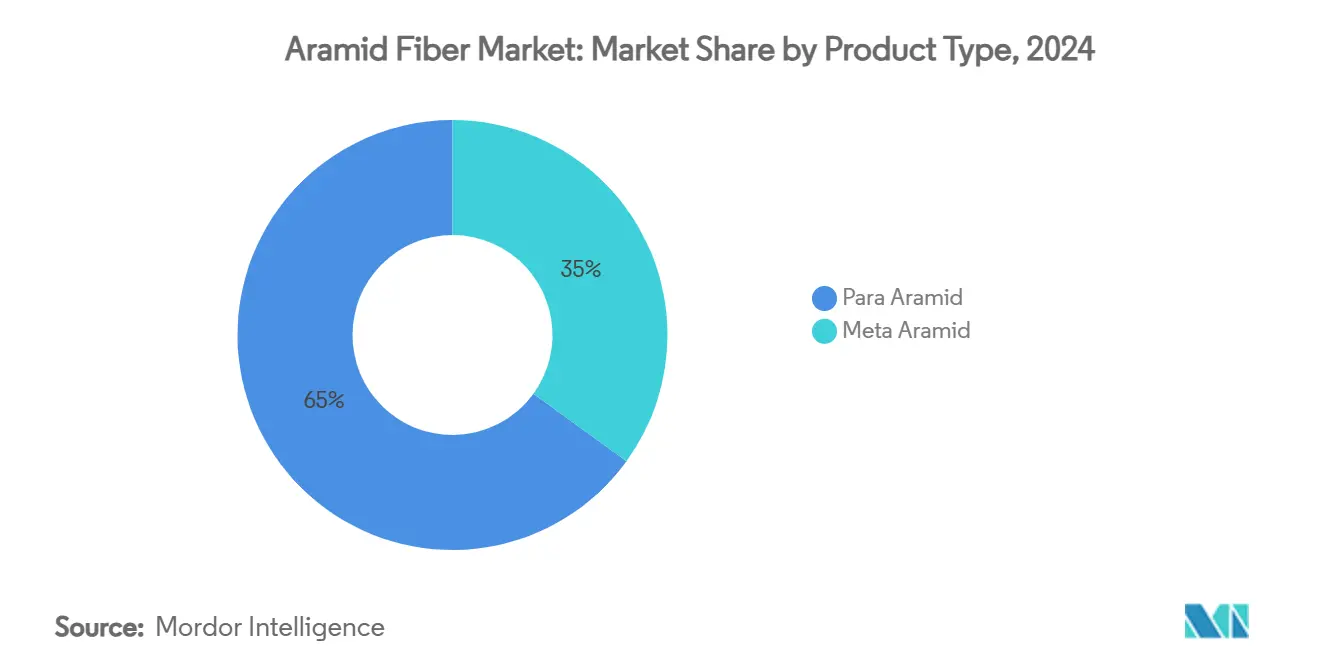

- По типу продукта пара-арамид лидировал с 65% доли рынка арамидного волокна в 2024 году, в то время как мета-арамид будет расширяться с CAGR 5,42% до 2030 года.

- По процессу формования мокрое формование заняло 60% размера рынка арамидного волокна в 2024 году и показывает CAGR 5,87% до 2030 года.

- По применению оборудование безопасности и защиты захватило 37% доли выручки в 2024 году; прогнозируется рост оптоволоконных кабелей с CAGR 5,5% до 2030 года.

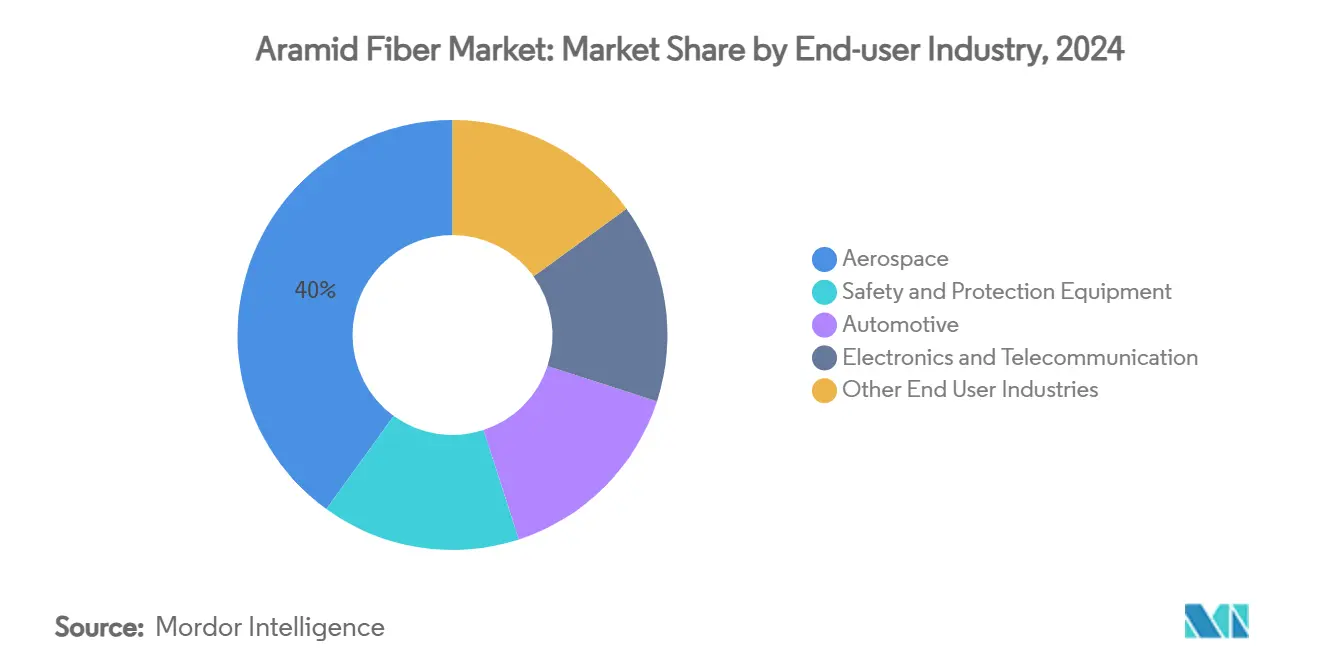

- По конечной отрасли аэрокосмическая и оборонная отрасль занимала 40% доли размера рынка арамидного волокна в 2024 году и продвигается с CAGR 6,01% до 2030 года.

- По географии Европа составляла 35% доли в 2024 году, в то время как Северная Америка записывает самый быстрый региональный CAGR 5,34% на 2025-2030 годы.

Глобальные тенденции и аналитика рынка арамидного волокна

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Эскалация мандатов безопасности СИЗ | +1.2% | Азиатско-Тихоокеанский с глобальным распространением | Средний срок (2-4 года) |

| Продвижение ЕС 'Зеленого курса' для легких шин электромобилей | +0.8% | Европа, Северная Америка | Долгий срок (≥ 4 лет) |

| Бум развертывания 5G для оптоволоконных кабелей | +1.1% | Юго-Восточная Азия, глобально | Короткий срок (≤ 2 лет) |

| Увеличение оборонных расходов многими странами | +1.0% | Северная Америка, Европа, Азия | Средний срок (2-4 года) |

| Инвестиции в гиперзвуковую и космическую оборону | +0.7% | Северная Америка, Европа, Китай | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация мандатов безопасности СИЗ в азиатских производственных центрах

Растущее применение правил промышленной безопасности в Китае, Индии и развивающихся экономиках Юго-Восточной Азии повышает заказы на армированные арамидом перчатки, шлемы и термостойкую рабочую одежду. Промышленные шлемы из арамидных композитов показывают на 37% более высокую ударопрочность, чем аналоги из ABS, что ускоряет заводское внедрение. Порезостойкие перчатки с включением пара-арамида обеспечивают защиту 5-го уровня при на 30% меньшем весе, улучшая комфорт при постоянном ношении. Огнестойкая рабочая одежда, изготовленная с мета-арамидом, сохраняет структурную целостность при 425°C, соответствуя более строгим кодексам безопасности литейных и нефтехимических производств. Производители, поставляющие в этот регион, поэтому увеличивают выделение на арамидную пряжу и ткани, укрепляя профиль роста рынка арамидного волокна.

Продвижение ЕС 'Зеленого курса' для легких шин электромобилей, армированных арамидом

Европейские автопроизводители ускоряют программы модернизации шин, которые снижают массу транспорта для увеличения запаса хода электромобилей. Каркасы шин, армированные арамидом, снижают вес до 25%, что напрямую связано с целями декарбонизации транспорта 'Зеленого курса' [1]Министерство энергетики США, 'Отчет о результатах ежегодного обзора заслуг VTO 2024 - Технология материалов,' energy.gov. Каждый сэкономленный килограмм дает прирост запаса хода на 0,7 км, мотивируя OEM заменять полиэфирные или стальные корды арамидом. Компаундеры коммерциализируют резиновые смеси с наполнением арамидом, которые снижают сопротивление качению, но сохраняют долговечность, укрепляя спрос на рынок арамидного волокна в Европе и вскоре в Северной Америке.

Бум развертывания 5G повышает спрос на оптоволоконные кабели, армированные арамидом

Операторы, спешащие развернуть макросоты 5G и плотные оптические магистрали, указывают кабели с более высокими порогами прочности на разрыв и устойчивости к грызунам. Композитные стержни из арамида обеспечивают в три раза большую прочность на разрыв, чем стальные армирующие элементы, при одной пятой массы, идеальные для длинных протяжек во влажных местностях [2]Совет по коммунальным технологиям, 'Отчет о подземных волокнах,' utc.org . Поставщики, такие как HFCL, подтверждают растущее использование арамидных элементов как в подземных, так и в воздушных конструкциях. Огнестойкие, безгалогенные арамидные нити также защищают соединения от дата-центра до башни, принося дополнительный подъем рынку арамидного волокна.

Инвестиции в гиперзвуковую и космическую оборону повышают потребление тепловых щитов из мета-арамида

Оборонные ведомства в США, Европе и Китае финансируют системы тепловой защиты, которые выдерживают экстремальное аэродинамическое нагревание. Щиты из мета-арамида армированного EPDM демонстрируют скорость абляции всего 0,015 мм/с, превосходя по характеристикам устаревшие аблятивные материалы в твердотопливных ракетных двигателях. Композитные исследования подтверждают, что арамид выживает при комбинированных тепловых и механических нагрузках лучше, чем стекловолокно или углеродные волокна в сверхскоростных режимах. Специализированная природа гиперзвука, таким образом, питает премиальные сегменты спроса в рамках рынка арамидного волокна.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на сырье МПД и ППД | -1,0% | Глобально, зависящие от импорта регионы | Короткий срок (≤ 2 лет) |

| Барьеры патентного перекрестного лицензирования | -0,6% | Глобально, развивающиеся рынки | Долгий срок (≥ 4 лет) |

| Высокие производственные затраты | -0,8% | Глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье МПД и ППД

Растущие колебания сырой нефти и региональные перебои в поставках повышают кривые затрат МПД и ППД, сжимая маржу производителей и дестабилизируя долгосрочные контракты. Министерство торговли США включает ароматические диамины в список химически критических исходных материалов, подверженных геополитически сконцентрированному производству, повышая риски безопасности поставок [3]Министерство торговли и национальной безопасности США, 'Оценка критических цепочек поставок,' bis.doc.gov . Производители противостоят, исследуя биооснованные промежуточные продукты и замкнутую рекуперацию арамидного лома, однако краткосрочная волатильность все еще сбривает динамику роста в рамках рынка арамидного волокна.

Барьеры патентного перекрестного лицензирования сдерживают новых участников пара-арамида

Обширные поместья интеллектуальной собственности, принадлежащие DuPont, Teijin и горстке коллег, блокируют быстрый вход последователей. Суды США поддержали 20-летний запрет на кевлароподобный продукт конкурента, иллюстрируя мощность тактик принуждения. Капиталоемкие активы формования и крутые кривые обучения дополнительно отпугивают претендентов. Эти препятствия блокируют рыночную власть среди действующих игроков, ограничивая более широкое конкурентное расширение и лимитируя доступную производственную базу рынка арамидного волокна.

Сегментный анализ

По типу продукта: доминирование пара-арамида и ускорение мета-арамида

Сегмент пара-арамида занимал командную 65% долю рынка арамидного волокна в 2024 году, поддерживаемый спросом на баллистическую защиту, аэрокосмические и фрикционные материалы. Пряжа пара-арамида обеспечивает прочность на разрыв около 3,8 ГПа, поддерживая свою позицию в бронежилетах и авиационных сотах. Увеличение оборонных бюджетов в США и возобновленный интерес к легким автомобильным композитам обеспечивают стабильные объемные потоки для пара-арамида в рамках рынка арамидного волокна. Значительные инвестиции, такие как добавление мощности 3000 тонн на площадке Toray в Южной Корее, подчеркивают масштаб распределения капитала в сторону этого класса волокон.

Мета-арамид, хотя и меньше по базе, демонстрирует самую быструю траекторию с CAGR 5,42% до 2030 года. Продвинутые мокро-формованные филаменты теперь достигают прочности на разрыв 1255 МПа и сохраняют более 90% прочности после продолжительного УФ-воздействия, открывая наружные применения, такие как покрытия линий передач. Встроенный в огнестойкие ткани, изоляционную бумагу и фильтрационные мешки, мета-арамид отвечает требованиям термической стабильности в электронике, промышленной безопасности и защите окружающей среды. Размер рынка арамидного волокна для мета-арамида прогнозируется для стабильного расширения из-за растущих полупроводниковых мощностей по всей Азии и проектов зеленого перехода ЕС, устанавливая конкурентную динамику, где атрибуты материалов, а не только цена, решают конверсию клиентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По процессу формования: лидерство мокрого формования и нишевая сила сухо-мокрого формования

Мокрое формование захватило 60% доли рынка арамидного волокна в 2024 году и продолжает опережать заголовочный рынок с CAGR 5,87%. Процесс предлагает гомогенную коагуляцию полимера, производя однородно плотные волокна, которые достигают высокой диэлектрической стабильности, предпосылки для электрических бумаг и фильтрующих сред. Модернизированные модули рециркуляции растворителей снижают выбросы и стоимость, поддерживая принятие даже среди ориентированных на устойчивость конечных пользователей. Размер рынка арамидного волокна для мокро-формованной продукции прогнозируется для расширения в соответствии с ростом спроса на электрификацию и фильтрующие среды.

Сухо-мокрое формование остается незаменимым для пара-арамида, где ориентация цепей движет экстремальными прочностными метриками. Лабораторные прогоны полиимидных аналогов демонстрируют прочность на разрыв до 2,72 ГПа и модуль выше 114 ГПа, подтверждая путь резерва для будущего улучшения пара-арамида. Хотя общая доля меньше, процесс закрепляет поставку высококлассной баллистической пряжи, согласуясь с потребностями министерств обороны и брендов премиального спортивного оборудования. Непрерывные модернизации линий, направленные на эффективность пропускной способности и технологию улавливания растворителей, защитят его нишевый вклад в рынок арамидного волокна.

По применению: масштаб безопасности и защиты и скорость оптического волокна

Оборудование безопасности и защиты представляло 37% размера рынка арамидного волокна в 2024 году. Военные и правоохранительные закупки жилетов нового поколения, шлемов и брони транспортных средств поддерживают базовый тоннаж. Снаряжение пожарных бригад и промышленные СИЗ добавляют гражданские потоки спроса, усиливая стабильность объема во всех экономических циклах. Непрерывные НИОКР производят более легкие, более дышащие многослойные материалы, расширяя комфорт и соблюдение носителями, что стимулирует повторные покупки.

Оптоволоконные кабели, хотя и меньше, публикуют самый высокий рост на уровне CAGR 5,5%. Арамидные нити и стержни в кабелях справляются с прочностными нагрузками во время протяжки и сопротивляются проникновению воды, обеспечивая более низкое общее развертывание затрат в сельских и подземных коридорах. С регуляторами, мандатирующими более широкое покрытие 5G, телекоммуникационные компании бюджетируют обширное усиление магистралей, ускоряя вклад сегмента в рынок арамидного волокна. Вторичные применения, такие как фрикционные материалы для премиальных тормозных колодок и аэрокосмических композитов, поддерживают специализированные, но прибыльные ниши, осознающие превосходную сопротивляемость усталости волокна и тепловую выносливость.

По конечной отрасли: премиум аэрокосмической и оборонной отраслей и диверсифицированное промышленное внедрение

Аэрокосмическая и оборонная отрасль захватила 40% размера рынка арамидного волокна в 2024 году, отражая использование в авиационных панелях, сотовых сердцевинах, баллистической броне и тепловых щитах ракетных двигателей. Сектор также командует самым быстрым CAGR на уровне 6,01%, поддерживаемый прототипами гиперзвукового оружия и коммерческой космической частотой запусков. Композиты арамидного волокна переводятся в экономию полезной нагрузки и расширенные дальности полета, которые трудно сопоставить с металлом или полимерами низкой производительности.

Оборудование безопасности и защиты формирует второй столп, опираясь на развивающиеся регулятивные эталоны по всему миру. Электроника и телекоммуникации закладывают растущую претензию, с усилением печатных схем и гибкой батарейной изоляцией, открывая дополнительный тоннаж. Платформы электрических транспортных средств полагаются на арамид в разделителях аккумуляторных блоков и структурных вставках для расширения дальности вождения. Промышленная фильтрация, от обработки дымовых газов до фильтрации горячих газов, использует химическую стойкость и размерную стабильность. Эти разнообразные пути потребления обеспечивают непрерывность спроса и буферизуют рынок арамидного волокна от однотраслевых шоков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Европа закрепляет глобальный рынок арамидного волокна с 35% выручки в 2024 году. Строгие законы о безопасности рабочих, стандарты пламени, выровненные по ISO, и 'Зеленый курс' Европейского Союза продвигают высокоценное принятие в автомобильных и промышленных условиях. Германия со своей экспортно-ориентированной автомобильной базой лидирует региональное расширение объемов, в то время как Франция и Нидерланды специализируются на передовой фильтрации и аэрокосмических ламинатах. Правительственные стимулы для заводов батарей электрических транспортных средств дополнительно стимулируют внедрение полимерных композитов.

Северная Америка публикует самый быстрый CAGR на уровне 5,34% на 2025-2030 годы. Федеральные оборонные ассигнования питают непрерывный спрос на пара-арамидные баллистические материалы, в то время как НАСА и частные поставщики запусков направляют инвестиции в мета-арамидные тепловые щиты. Американские телекоммуникационные перевозчики обновляют воздушные оптические магистрали через подверженные ураганам коридоры, специфицируя арамидные силовые элементы для смягчения ущерба от штормов. Канада следует похожим трендам с фокусом на общественную безопасность, особенно в горнодобывающей и энергетической инфраструктуре.

Азиатско-Тихоокеанский регион представляет следующую границу масштаба для рынка арамидного волокна. Китай эскалирует внутреннее производство для сокращения зависимости от импорта и нацеливается на самодостаточность в пара-арамиде к середине десятилетия. Массивное строительство умных фабрик, заводов батарей для электромобилей и возобновляемой инфраструктуры мультиплицирует спрос на легкие, термостойкие материалы. Япония и Южная Корея совершенствуют высокотехнологичное развертывание в полупроводниках и оборудовании 5G, требуя диэлектрической стабильности и механической устойчивости, которую обеспечивает арамид. Программа 'Сделано в Индии' в области обороны Индии и обновленные коды профессиональной безопасности строят местное потребление СИЗ и брони, добавляя глубину региональному росту.

Конкурентная ландшафт

Рынок арамидного волокна консолидирован по природе, с DuPont, лидирующим в североамериканском сегменте пара-арамида через патенты и крупномасштабное производство, в то время как Teijin поддерживает глобальное превосходство с интегрированными цепочками поставок и сбалансированными портфелями. Барьеры входа включают экспертизу в непрерывной полимеризации, системах рекуперации растворителей и технологии высокопрочного формовочного вытяжения. Стратегические приоритеты сосредоточены на цикличности и диверсификации входов. Китайские игроки усиливают обратную интеграцию и патентные портфели, в то время как инвестиции, такие как расширение Toray на 500 млрд вон в Гуми и рост мощностей Sinochem, отражают уверенность в спросе. Будущие альянсы нацелены на высокомаржинальные нишевые материалы, такие как нанопористые арамидные аэрогели для управления теплом и аддитивное производство порошковых арамидных композитов, которые могли бы изменить конкурентную динамику без нарушения традиционного производства пряжи.

Лидеры индустрии арамидного волокна

TEIJIN LIMITED

DuPont

Yantai Tayho Advanced Materials Co., Ltd.

Kolon Industries, Inc.

HS HYOSUNG ADVANCED MATERIALS

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: Teijin Limited начала внедрение технологии цифрового паспорта продукции (DPP) для своих арамидных и углеродных волокон, используя систему отслеживаемости Circularise B.V. Эта инициатива соответствует мандату ESPR Европы, повышает прозрачность цепочки поставок и усиливает приверженность Teijin устойчивости и соответствию развивающимся регулированиям.

- Май 2024: Toray Industries Inc. планирует инвестировать 365 млн долларов США для расширения мощностей в национальном промышленном комплексе Гуми, позволяя Toray Advanced Materials Korea увеличить производство арамидного волокна сухого формования на заводе Гуми 1 до 3000 тонн в год, повышая общую производственную мощность компании до 5000 тонн.

Сфера глобального отчета по рынку арамидного волокна

Арамидное волокно - это искусственное, высокопроизводительное органическое волокно, которое изготавливается из ароматических полиамидов. Ключевые характеристики арамидного волокна включают высокую прочность, хорошую стойкость к теплу, истиранию и органическим растворителям, непроводимость и низкую воспламеняемость. Оно в основном используется для применений, таких как композиты, баллистика, оптоволоконные кабели, защитная одежда от тепла и химикатов, и других. Рынок арамидного волокна сегментирован по типу продукта, конечной отрасли и географии. По типу продукта рынок сегментирован на пара-арамид и мета-арамид. По конечной отрасли рынок сегментирован на оборудование безопасности и защиты, аэрокосмическую, автомобильную, электронику и телекоммуникации, и другие конечные отрасли. Отчет также покрывает размер рынка и прогнозы для рынка арамидного волокна в 16 странах по основным регионам. Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (млн долларов США).

| Пара-арамид |

| Мета-арамид |

| Мокрое формование |

| Сухо-мокрое формование |

| Оборудование безопасности и защиты |

| Фрикционные и тормозные материалы |

| Оптоволоконные кабели |

| Аэрокосмические компоненты |

| Автомобильные композиты |

| Электрическая изоляция |

| Прочие (промышленная фильтрация, армирование резины и шин) |

| Оборудование безопасности и защиты |

| Аэрокосмическая |

| Автомобильная |

| Электроника и телекоммуникации |

| Другие конечные отрасли |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азия и Тихий океан | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Пара-арамид | |

| Мета-арамид | ||

| По процессу формования | Мокрое формование | |

| Сухо-мокрое формование | ||

| По применению | Оборудование безопасности и защиты | |

| Фрикционные и тормозные материалы | ||

| Оптоволоконные кабели | ||

| Аэрокосмические компоненты | ||

| Автомобильные композиты | ||

| Электрическая изоляция | ||

| Прочие (промышленная фильтрация, армирование резины и шин) | ||

| По конечной отрасли | Оборудование безопасности и защиты | |

| Аэрокосмическая | ||

| Автомобильная | ||

| Электроника и телекоммуникации | ||

| Другие конечные отрасли | ||

| География | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азия и Тихий океан | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка арамидного волокна?

Рынок арамидного волокна составляет 4,30 млрд долларов США в 2025 году и прогнозируется достичь 5,52 млрд долларов США к 2030 году.

Какой регион растет быстрее всего по спросу на арамидное волокно?

Северная Америка показывает самый высокий региональный рост, продвигаясь с CAGR 5,34% на 2025-2030 годы, движимый инвестициями в оборону и аэрокосмическую отрасль.

Почему мокрое формование доминирует в производстве арамидного волокна?

Мокрое формование составляет 60% доли рынка арамидного волокна, потому что процесс дает волокна с однородной плотностью и превосходной термической стойкостью, необходимые для электрической изоляции и фильтрационных применений.

Какой сегмент применения растет быстрее всего?

Оптоволоконные кабели являются самым быстрорастущим применением, извлекающим выгоду из развертывания инфраструктуры 5G и публикующие CAGR 5,5% до 2030 года.

Последнее обновление страницы: