Размер и доля рынка сурьмы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

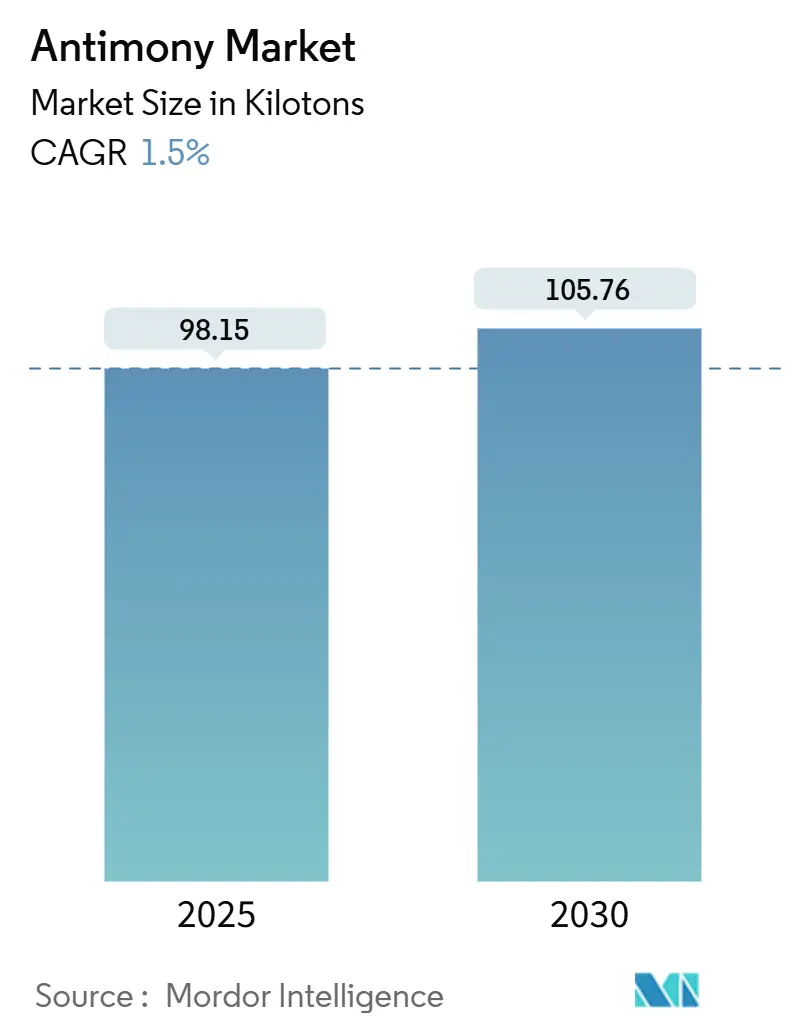

| Объем Рынка (2025) | 98.15 килотонн |

| Объем Рынка (2030) | 105.76 килотонн |

| Темп роста (2025 - 2030) | 1.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сурьмы от Mordor Intelligence

Размер рынка сурьмы оценивается в 98,15 килотонн в 2025 году и, как ожидается, достигнет 105,76 килотонн к 2030 году при CAGR 1,5% в течение прогнозного периода (2025-2030). Расширение умеренно в объемном выражении, однако базовые сдвиги существенны: введенные Китаем в сентябре 2024 года экспортные ограничения нарушили глобальное предложение, подняв цены до 22 000 долларов США за тонну и вызвав 40% однодневный скачок цен. Нижестоящие секторы реагируют поиском диверсифицированных источников сырья, инвестициями в переработку и ускорением НИОКР по заменителям сурьмы. Ужесточение регулирования в Европе создает давление на составы антипиренов, в то время как быстрое развертывание аккумуляторов сетевого масштаба в Азиатско-Тихоокеанском регионе укрепляет спрос. Инновации в области накопления энергии в сочетании с возрождением производства ПЭТ-смол продолжают повышать потребление, даже несмотря на усиление экологического контроля.

Ключевые выводы отчета

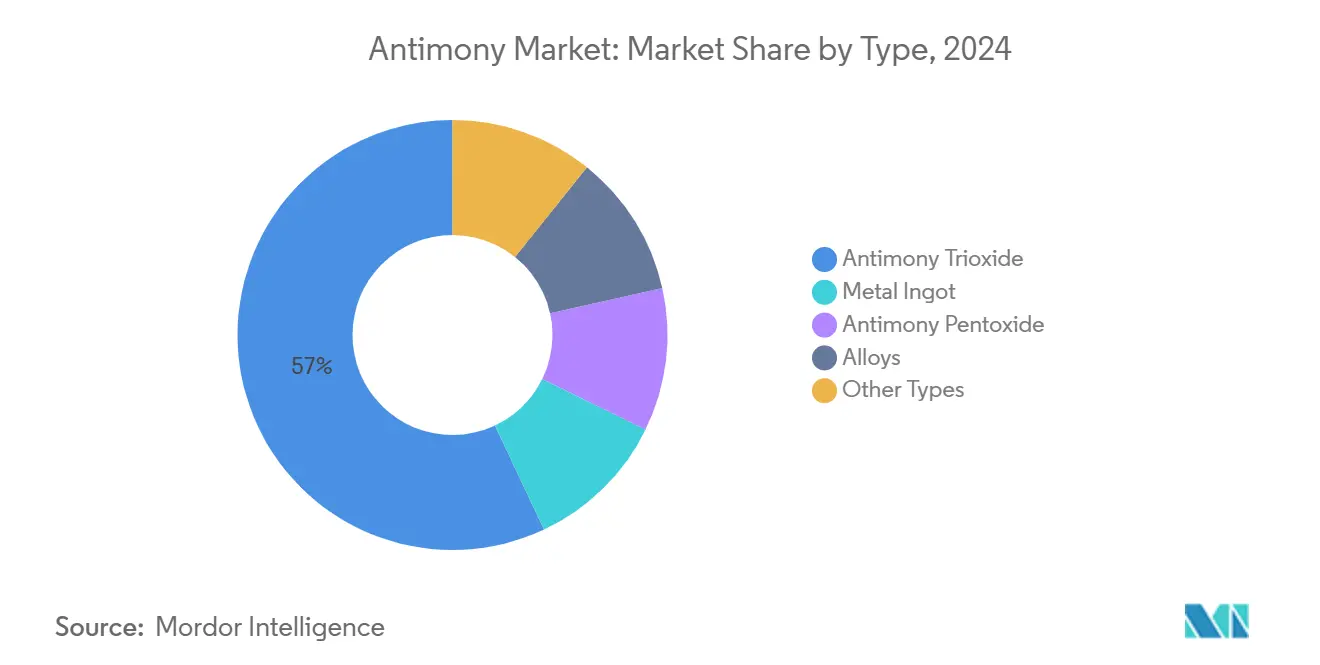

- По типу продукта триоксид сурьмы лидировал с 57% долей рынка сурьмы в 2024 году; сплавы, как прогнозируется, будут расширяться со среднегодовым темпом роста 1,66% до 2030 года.

- По типу руды стибнит составил 96,20% доли рынка сурьмы в 2024 году при росте со среднегодовым темпом 1,51% до 2030 года.

- По применению антипирены захватили 56% доли рынка сурьмы в 2024 году, тогда как керамика и стекло развиваются с самым быстрым среднегодовым темпом роста 2,91% до 2030 года.

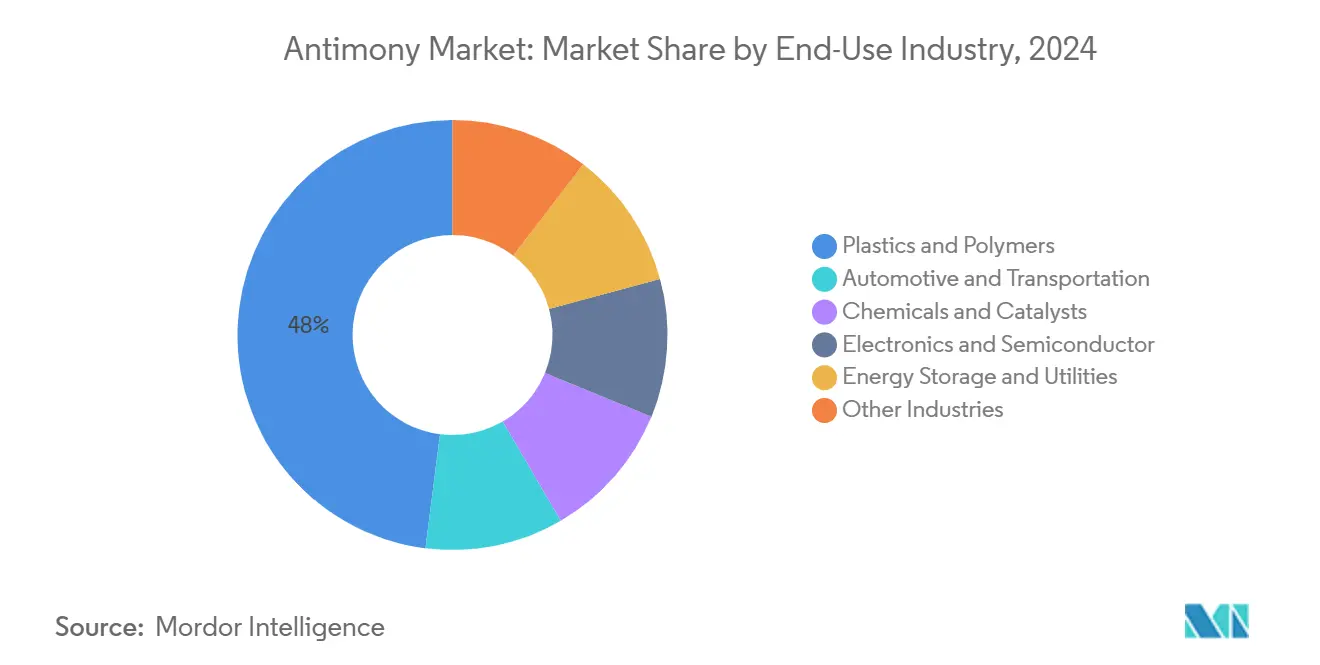

- По конечной отрасли использования пластмассы и полимеры удерживали 48% доли рынка сурьмы в 2024 году, в то время как накопление энергии готово подняться со среднегодовым темпом роста 3,20% до 2030 года.

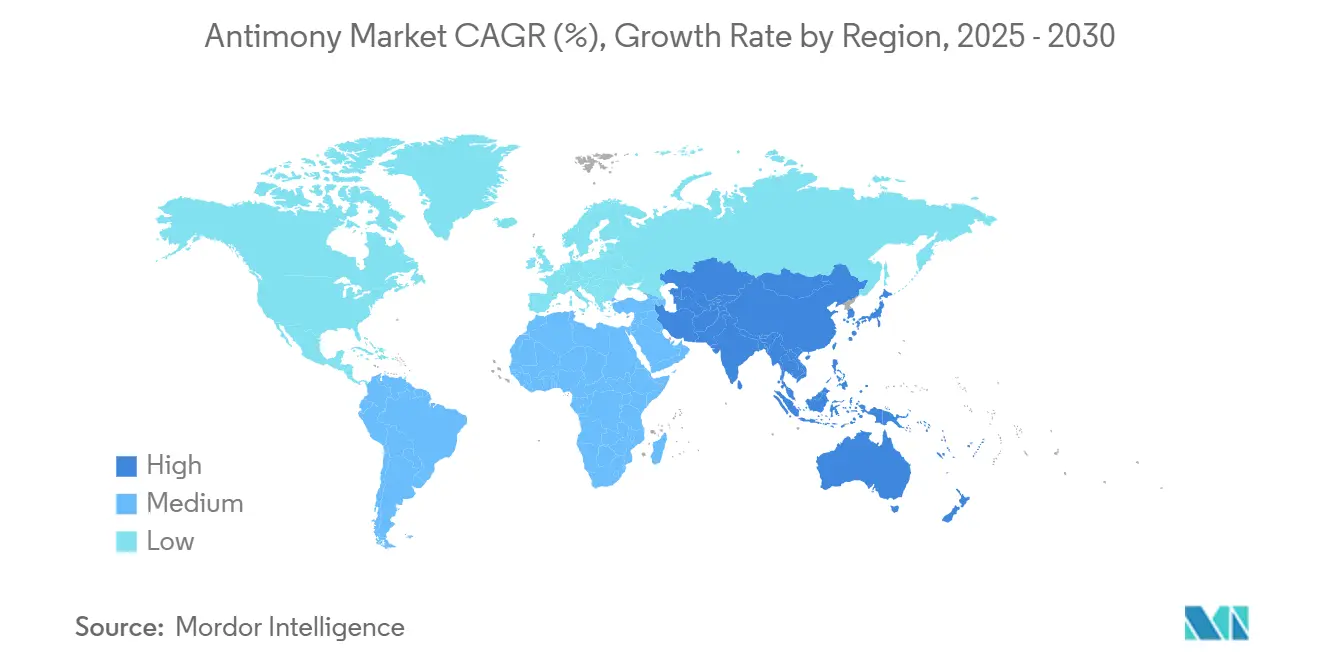

- По географии Азиатско-Тихоокеанский регион командовал 88% доли рынка сурьмы в 2024 году и расширяется со среднегодовым темпом роста 1,53% до 2030 года.

Тенденции и инсайты глобального рынка сурьмы

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос со стороны индустрии пластмасс | +0.60% | Глобально, сконцентрировано в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Быстрое расширение свинцово-кислотных батарей сетевого масштаба в Азиатско-Тихоокеанском регионе | +0.40% | Азиатско-Тихоокеанский регион, переток в Северную Америку | Средний срок (2-4 года) |

| Бум ПЭТ-смол, повышающий потребление Sb-катализаторов | +0.30% | Глобально, сконцентрировано в Азиатско-Тихоокеанском регионе | Краткий срок (≤ 2 лет) |

| Растущий спрос на сурьму в электронной индустрии | +0.30% | Азиатско-Тихоокеанский регион, Северная Америка | Средний срок (2-4 года) |

| Растущий спрос в строительстве и автомобильной промышленности в развивающихся экономиках | +0.30% | Азиатско-Тихоокеанский регион, Южная Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос со стороны индустрии пластмасс

Правила пожарной безопасности в строительстве, автомобильной промышленности и потребительской электронике продолжают перемещать большие объемы полимеров в сторону систем антипиренов на основе сурьмы. Производители ПЭТ по-прежнему полагаются на катализаторы сурьмы, которые обеспечивают высокие скорости реакции и благоприятный цвет, даже несмотря на то, что выщелачивание сурьмы превышает цели общественного здравоохранения Калифорнии в 40% протестированных напитков. Регулятивное давление пока не привело к появлению конкурентоспособной по стоимости альтернативы катализатору с аналогичными характеристиками, поэтому глобальные полимерные линии заблокированы на средний срок. Сектор пластмасс, уже удерживающий 48% потребления сурьмы, таким образом, подкрепляет базовое потребление и поддерживает постепенный рост на рынке сурьмы. Продолжающийся переход к циркулярной упаковке парадоксальным образом повышает спрос, поскольку переработанный ПЭТ часто требует дополнительной сурьмы для сохранения качества полимера.

Быстрое расширение свинцово-кислотных батарей сетевого масштаба в Азиатско-Тихоокеанском регионе

Коммунальные предприятия в Китае, Индии и Юго-Восточной Азии сочетают прерывистые возобновляемые источники энергии со знакомыми свинцово-кислотными системами, которые теперь включают оптимизированные сплавы сурьмы и свинца для продления срока службы цикла[1]Drandreb Earl O. Juanico, "Revitalizing lead-acid battery technology," frontiersin.org . Электроакустическая зарядка и настройки сплавов уменьшили техническое обслуживание и улучшили глубину разряда, делая свинцово-кислотные батареи конкурентоспособными для определенных сетевых ролей. Эти проекты повышают региональное потребление сурьмы, поскольку каждый сплав аккумуляторной решетки обычно содержит 1%-6% сурьмы по весу. В Северной Америке появляется дополнительное закупки, поскольку коммунальные предприятия ищут экономически эффективное долгосрочное хранение, добавляя дополнительный уровень структурного спроса на рынок сурьмы.

Бум ПЭТ-смол, повышающий потребление Sb-катализаторов

Глобальные производители напитков ускоряют форматы легких ПЭТ-бутылок для достижения целей по переработанному содержанию, при этом производство растет более чем на 4% в год только в Азиатско-Тихоокеанском регионе. Переработчики добавляют свежий триоксид сурьмы для восстановления активности катализатора, создавая циркулярный, но чистый положительный эффект на объемы сурьмы. Бренды продолжают отдавать предпочтение устоявшемуся катализатору на основе Sb, поскольку альтернативы повышают потребление энергии или вводят дефекты цвета. Следовательно, ПЭТ вносит стабильный, измеримый рост в рост рынка сурьмы, компенсируя более медленное освоение в зрелых сегментах антипиренов.

Растущий спрос в электронной индустрии

Сурьма является неотъемлемой частью инфракрасных детекторов, датчиков Холла и нишевых полупроводниковых платформ III-V, стремящихся к более высокой температурной толерантности. Исследовательские прототипы фотовольтаических модулей сурьмы подтверждают новые оптоэлектронные пути и могут открыть специализированный спрос на материал чистоты 5N-плюс. Высоконадежная оборонная электроника также расширяет свое содержание сурьмы, диверсифицируя потребление по нескольким технологическим узлам и снижая воздействие одного сегмента на рынок сурьмы.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные китайские экспортные квоты, вызывающие ценовую нестабильность | -0.50% | Глобально | Краткий срок (≤ 2 лет) |

| Переход к бесгалогенным антипиренам в Европе | -0.30% | Европа, переток в Северную Америку | Долгий срок (≥ 4 лет) |

| Расходы на соответствие токсикологии EU-REACH для производителей Sb2O3 | -0.20% | Европа, последствия для глобальной цепочки поставок | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход к бесгалогенным антипиренам в Европе

Европейские производители поэтапно отказываются от бромированных систем, которые полагаются на синергию сурьмы, заменяя их фосфорно-азотными химическими веществами. Список SVHC Европейского агентства по химикатам теперь охватывает 247 веществ, усиливая контроль над соединениями сурьмы и нижестоящими галогенированными партнерами. Предпочтения OEM и эко-лейблы закрепляют этот переход, который структурно размывает спрос на сурьму в регионе в долгосрочной перспективе, даже несмотря на то, что глобальные рынки все еще полагаются на галоген-Sb составы.

Расходы на соответствие токсикологии EU-REACH для производителей Sb2O3

Триоксид сурьмы теперь несет метку 'обоснованно предполагаемого канцерогена', подвергая производителей ЕС обширным обновлениям досье и протоколам безопасности работников. Более мелкие фирмы с трудом финансируют необходимое тестирование, ускоряя консолидацию. Расходы на соответствие повышают производственные затраты на 7%-9%, сокращая конкурентоспособность европейского предложения и подталкивая клиентов к источникам вне ЕС, тем самым действуя как тормоз на региональный рынок сурьмы.

Сегментный анализ

По типу: триоксид сохраняет доминирование, поскольку сплавы ускоряются

Триоксид сурьмы командовал 57% объема 2024 года, подкрепляя наибольшую долю размера рынка сурьмы для химикатов, используемых в мастербатчах антипиренов. Потребление триоксида растет темпом, близким к общеотраслевому, сохраняя лидерство даже под регулятивными встречными ветрами ЕС. Потоки металлических слитков и пентоксида остаются ориентированными на специализированное использование в стекле и батареях, показывая низкий рост, но стабильные характеристики денежного потока.

Напротив, сегмент сплавов - удерживающий только 1,66% доли - показывает значительный импульс, поскольку модифицированные сурьмой Zn-Mg-Al покрытия получают автомобильное признание. Пилотные проекты демонстрируют коррозионную стойкость и микроструктурные улучшения, которые открывают преимущества срока службы для открытых панелей кузова. Эта ниша должна превзойти рост базового рынка, предлагая потенциал премиальной маржи и более высокую клиентскую привязанность для поставщиков, которые доставляют индивидуализированные химические составы сплавов в рамках рынка сурьмы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу руды: стибнит поддерживает почти монополию, но начинается диверсификация поставок

Стибнит внес 96,2% добытого сырья в 2024 году, составляя подавляющее большинство размера рынка сурьмы на уровне сырья. Зависимость переработки от этого единственного сульфидного минерала концентрирует геополитический риск, учитывая, что доминирующие месторождения находятся в Китае, России и Таджикистане. Руда генерирует богатые мышьяком отходные потоки, повышая расходы на экологический менеджмент во всем мире[2]Walter Blanco-Vino et al., "Selective Removal of Arsenic and Antimony," mdpi.com .

Разведка некитайских месторождений растет. Приобретение United States Antimony Corporation 3,840 акров в Stibnite Creek на Аляске направлено на подкрепление устойчивости внутренних поставок. Аналогичные диверсификационные драйвы в Австралии и Канаде отражают постепенный поворот, направленный на разбавление концентрации стибнита на рынке сурьмы, закладывая основу для постепенной безопасности поставок на протяжении десятилетия.

По применению: антипирены лидируют, керамика растет

Составы антипиренов поглотили 56% спроса 2024 года, иллюстрируя центральную роль триоксида сурьмы в галогенсодержащих системах. Регулятивное соответствие в транспорте, электротехнике и строительстве сохраняет категорию укорененной, несмотря на европейское давление замещения.

Между тем, сегмент керамики и стекла, составляющий 2,91% объема, показывает наиболее быстрое освоение. Осветляющие агенты на основе сурьмы улучшают высвобождение пузырьков и оптическую прозрачность в специальном стекле, используемом для электроники и солнечных применений. Растущие требования к производительности в архитектурном остеклении и панельных дисплеях, вероятно, дополнительно продвинут использование сурьмы, выделив премиальный сегмент на рынке сурьмы, где техническая производительность перевешивает стоимость сырья.

По конечной отрасли использования: пластмассы удерживают первое место, в то время как накопление энергии ускоряется

Сектор пластмасс и полимеров потребил 48% общего объема в 2024 году, закрепленный строгими кодексами безопасности, которые встраивают добавки антипиренов в строительные, бытовые и автомобильные пластмассы. Даже с программами замещения, непреходящая привлекательность экономически эффективных галоген-Sb систем защищает базовый спрос внутри рынка сурьмы.

Накопление энергии и коммунальные услуги, быстрорастущая конечная отрасль использования со среднегодовым темпом роста 3,20%, расширяется в ногу с инвестициями в стационарные батареи для укрепления возобновляемых источников энергии. Получатели свинцово-кислотных технологий получают сурьму для сетевых сплавов, в то время как исследования вокруг металлических катодов сурьмы для батарей следующего поколения содержат долгосрочные обещания. Основные моменты финансирования, такие как серия B Antora Energy на 150 миллионов долларов США для теплового накопления, демонстрируют, как инновации в энергетическом секторе могут питать новые нижестоящие возможности для рынка сурьмы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион удерживал 88% потребления сурьмы в 2024 году, отражая непревзойденную глубину производства в пластмассах, электронике и батареях. Китайские экспортные разрешения перевернули региональные торговые потоки; японские, южнокорейские и индийские покупатели теперь заключают долгосрочные контракты с альтернативными источниками для хеджирования риска поставок. Региональные энергетические переходы добавляют новый структурный спрос на свинцово-кислотное хранение и высокочистые полупроводниковые соединения, сохраняя рынок сурьмы на скромном, но последовательном пути расширения со среднегодовым темпом роста 1,53% до 2030 года.

Северная Америка меньше по объему, но стратегически ключевая, импортируя 82% сурьмы для обороны и критической инфраструктуры[3]Gracelin Baskaran and Meredith Schwartz, "China's Antimony Export Restrictions," csis.org . Одобрение плана шахты Stibnite в Айдахо дает Соединенным Штатам их единственное разрешенное первичное месторождение с ожидаемым выходом 148 миллионов фунтов за время жизни шахты. Этот проект, наряду с аляскинскими заявками, начинает возвращать часть цепочки поставок рынка сурьмы и может смягчить будущую зависимость от импорта.

Европа сталкивается с уникальным регулятивным сжатием. Расходы на соответствие REACH и переход к бесгалогенной химии сокращают объемы триоксида, в то время как высокопроизводительное стекло, керамика и электроника сохраняют нишевый спрос. Продолжающиеся оценки CoRAP вносят неопределенность, делая европейских покупателей осторожными в отношении крупномасштабных инвестиций, связанных с химическими веществами на основе сурьмы. Тем не менее, существенные автомобильные и аэрокосмические применения сохраняют вовлеченность региона в глобальный рынок сурьмы, при этом специализированные сегменты компенсируют потери в коммодитизированном тоннаже антипиренов.

Конкурентная среда

Китайские производители сохраняют численное лидерство, но сталкиваются с изменяющимся игровым полем. Hsikwangshan Twinkling Star и Yunnan Muli Antimony исторически доминировали в экспортных объемах; новое правительственное лицензирование ужесточило их исходящий поток, позволяя некитайским горнякам выигрывать пробные контракты. United States Antimony Corporation расширяет аляскинские и айдахские ресурсы для захвата пробелов в поставках - движение, отраженное австралийскими младшими компаниями, оценивающими коричневые золото-сурьмянские месторождения как двухкоммодитные игры.

Вертикальная интеграция набирает темп. Campine NV управляет плавильными заводами, заводами триоксида и переработкой свинцово-кислотных батарей, синхронизируя потоки лома с химикатами с добавленной стоимостью для смягчения волатильности сырья. Игроки специализированной химии, такие как American Elements, продвигают ультрачистые линии сурьмы, которые обслуживают полупроводниковых и оборонных клиентов с премиальными маржами. Барьеры соответствия в Европе и ужесточающиеся стандарты ESG благоприятствуют более крупным, богатым капиталом фирмам, способным поглощать расходы на документацию и внедрять стратегии отходов замкнутого цикла, ускоряя консолидацию по всему рынку сурьмы.

Стратегические альянсы и соглашения об офтейке заменяют спотовые сделки. Японские торговые дома со-инвестируют с центральноазиатскими горняками для обеспечения форвардного металла, тогда как батарейные OEM в Индии и Индонезии подписывают многолетние контракты на сырье для снижения риска проектных трубопроводов. В целом, геополитика и соображения безопасности поставок теперь формируют конкурентные результаты так же, как традиционное позиционирование кривой затрат внутри рынка сурьмы.

Лидеры индустрии сурьмы

-

Guangxi Huayuan Metal Chemical Co. Ltd

-

Hsikwangshan Twinkling Star Co. Ltd

-

Jiefu Corporation

-

Yiyang City Huachang Antimony Industry Co. Ltd

-

Yunnan Muli Antimony Industry Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Апрель 2025: Mandalay Resources и Alkane Resources объявили о слиянии, которое создаст более сильную горнодобывающую компанию, сосредоточенную на золоте и сурьме. Поскольку Mandalay уже производит сурьму на своей шахте Costerfield, сделка дает объединенной компании больше финансовой силы и ресурсов для расширения производства.

- Ноябрь 2024: United States Antimony Corporation расширила свое горнодобывающее присутствие на Аляске, приобретя 24 дополнительные заявки, покрывающие 3,840 акров рядом с Stibnite Creek. Это приобретение увеличивает общее количество заявок компании на Аляске до 93, охватывающих 14,880 акров, в основном связанных с сурьмой и другими критическими минералами.

Область применения глобального отчета по рынку сурьмы

Сурьма - это блестящий серый химический элемент, который может существовать в металлических и неметаллических формах. Металлическая форма хрупкая, твердая и ослепительного серебристо-голубоватого цвета, в то время как неметаллическая версия сурьмы находится в форме серого порошка. Плохие теплопроводные и электропроводные свойства сурьмы делают ее предпочтительным выбором для полупроводниковых устройств, металлов с низким трением, батарей, керамических эмалей, огнеупорных материалов и красок.

Рынок сурьмы сегментирован по типу, применению и географии. По типу рынок сегментирован на металлические слитки, триоксид сурьмы, пентоксид сурьмы, сплавы и другие типы. По применению рынок сегментирован на антипирены, батареи, керамику и стекло, катализаторы и другие применения. Отчет также охватывает размеры рынка и прогнозы для рынка сурьмы в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы выполняются на основе объема (тонны).

| Металлический слиток |

| Триоксид сурьмы |

| Пентоксид сурьмы |

| Сплавы |

| Прочие типы |

| Стибнит |

| Прочие |

| Антипирены |

| Батареи |

| Катализаторы |

| Керамика и стекло |

| Прочие применения |

| Пластмассы и полимеры |

| Автомобильная промышленность и транспорт |

| Химикаты и катализаторы |

| Электроника и полупроводники |

| Накопление энергии и коммунальные услуги |

| Прочие отрасли |

| Китай |

| Россия |

| Австралия |

| Таджикистан |

| Боливия |

| Мьянма |

| Прочие страны |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Металлический слиток | |

| Триоксид сурьмы | ||

| Пентоксид сурьмы | ||

| Сплавы | ||

| Прочие типы | ||

| По типу руды | Стибнит | |

| Прочие | ||

| По применению | Антипирены | |

| Батареи | ||

| Катализаторы | ||

| Керамика и стекло | ||

| Прочие применения | ||

| По конечной отрасли использования | Пластмассы и полимеры | |

| Автомобильная промышленность и транспорт | ||

| Химикаты и катализаторы | ||

| Электроника и полупроводники | ||

| Накопление энергии и коммунальные услуги | ||

| Прочие отрасли | ||

| По географии - анализ производства | Китай | |

| Россия | ||

| Австралия | ||

| Таджикистан | ||

| Боливия | ||

| Мьянма | ||

| Прочие страны | ||

| По географии - анализ потребления | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Индонезия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, затронутые в отчете

Каков текущий размер рынка сурьмы?

Размер рынка сурьмы составляет 98,15 килотонн на 2025 год и, как прогнозируется, достигнет 105,76 килотонн к 2030 году.

Какой регион потребляет больше всего сурьмы?

Азиатско-Тихоокеанский регион доминирует в спросе с 88% глобального потребления в 2024 году и также является самым быстрорастущим регионом со среднегодовым темпом роста 1,53% до 2030 года.

Почему цены на сурьму резко выросли в конце 2024 года?

Китай ввел экспортные разрешения на все продукты сурьмы в сентябре 2024 года, сократив доступное предложение и вызвав 40% однодневное увеличение цен.

Какое применение удерживает наибольшую долю рынка?

Составы антипиренов для пластмасс, текстиля и покрытий лидируют с 56% спроса в 2024 году.

Как регулирование влияет на рынок сурьмы в Европе?

Переход к бесгалогенным антипиренам и более высокие расходы на соответствие REACH сокращают спрос на триоксид и благоприятствуют альтернативам в долгосрочной перспективе.

Разрабатываются ли новые шахты сурьмы за пределами Китая?

Да. Шахта Stibnite в Айдахо и расширенные аляскинские заявки иллюстрируют более широкий толчок к диверсификации поставок и снижению зависимости от китайского экспорта.

Последнее обновление страницы: