Размер и доля рынка противографитных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 87.18 Миллион долларов США |

| Размер Рынка (2030) | 105.66 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.92% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка противографитных покрытий от Mordor Intelligence

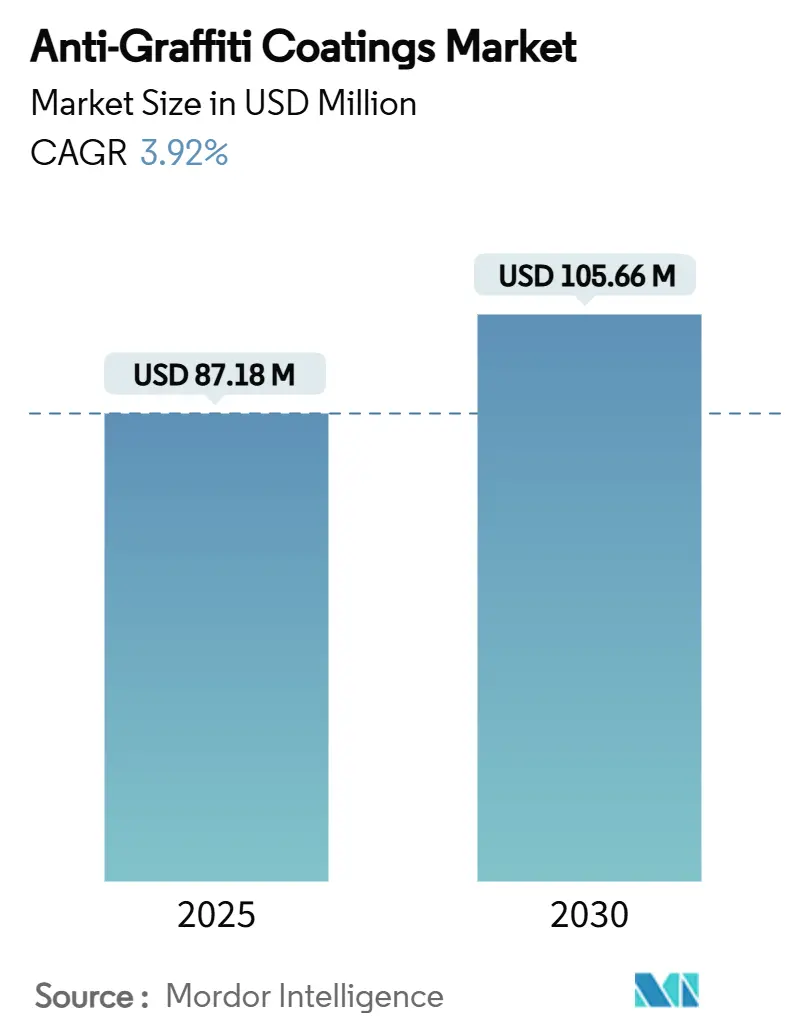

Размер рынка противографитных покрытий оценивается в 87,18 млн долл. США в 2025 году и, как ожидается, достигнет 105,66 млн долл. США к 2030 году при среднегодовом темпе роста 3,92% в прогнозный период (2025-2030). Рост формируется решительным поворотом к водным и богатым силиконом химическим составам по мере распространения поэтапного отказа от пер- и полифторалкильных веществ (ПФАС) от Калифорнии до Франции и Австралии. Более высокие муниципальные бюджеты на удаление граффити, активные инфраструктурные программы в Азиатско-Тихоокеанском регионе и регулятивные ограничения на летучие органические соединения (ЛОС) поддерживают спрос на долговечные продукты с низким уровнем выбросов для строительных и транзитных активов. Параллельные инновации в двухфункциональных и порошковых форматах расширяют конкурентные возможности, в то время как колебания стоимости сырья и проблемы адгезии на новых подложках сдерживают краткосрочное расширение.

Ключевые выводы отчета

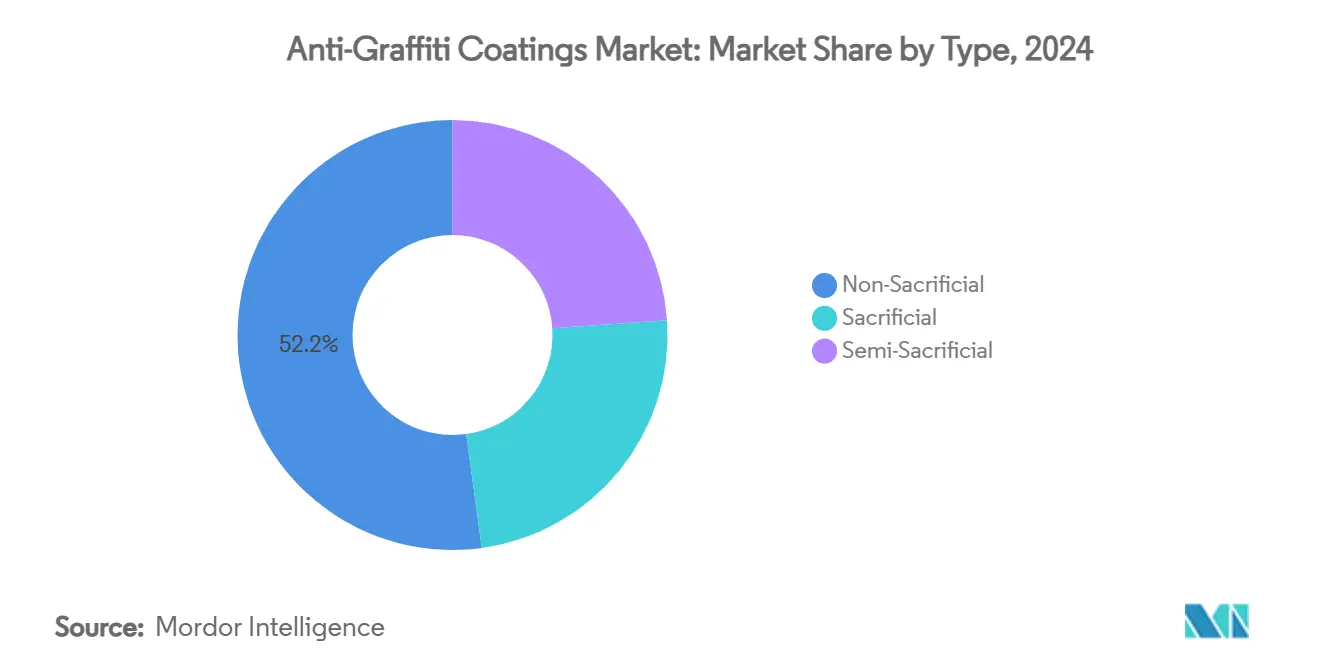

- По типу: нежертвенные решения лидировали с 52,18% доли рынка противографитных покрытий в 2024 году и развиваются со среднегодовым темпом роста 4,48% до 2030 года.

- По технологии: химические составы на водной основе захватили 55,64% доли размера рынка противографитных покрытий в 2024 году и расширяются со среднегодовым темпом роста 4,26%.

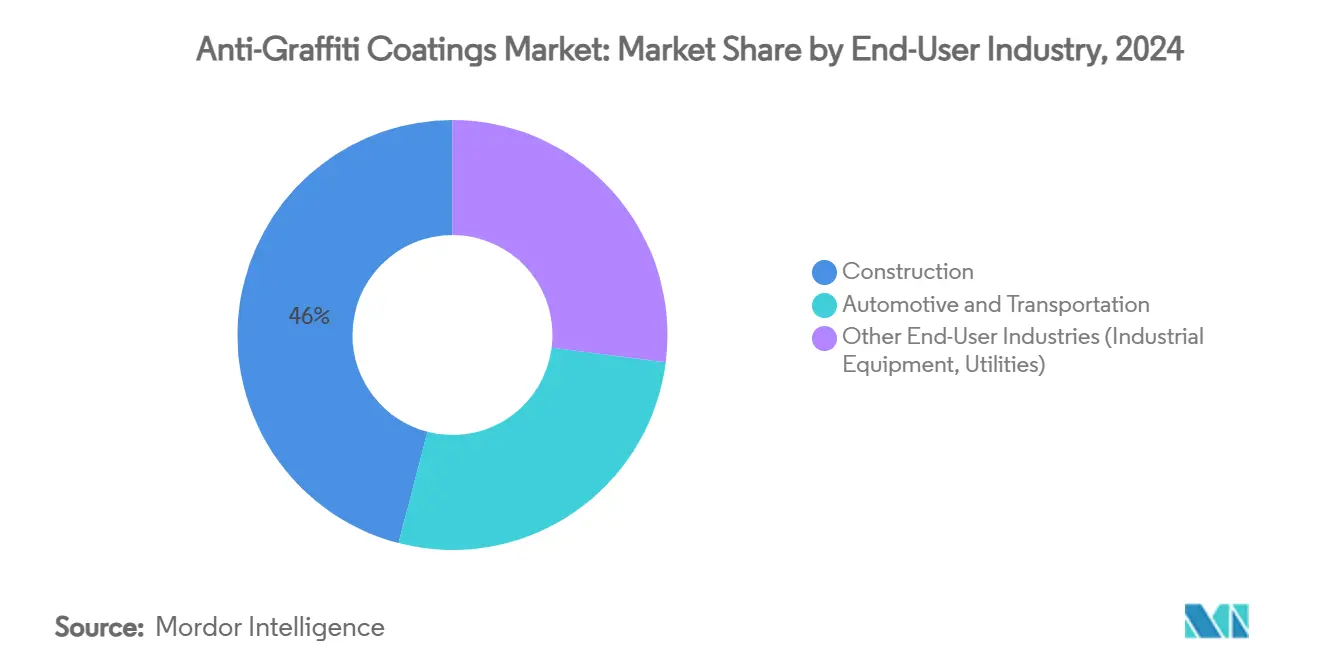

- По отрасли конечного пользователя: строительство составляло 45,96% спроса в 2024 году, в то время как коммунальные услуги и промышленное оборудование в рамках других отраслей конечных пользователей растут со среднегодовым темпом роста 4,19% к 2030 году.

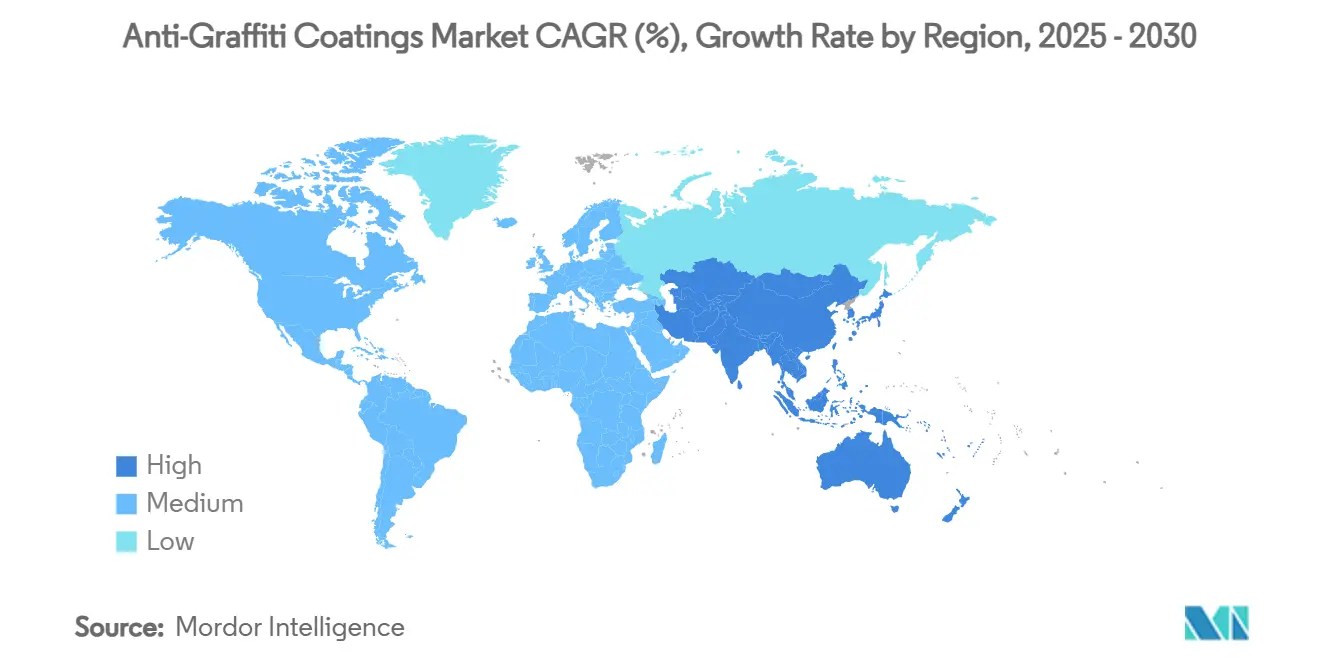

- По географии: Северная Америка удерживала долю 39,25% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 4,21% до 2030 года.

Глобальные тенденции и аналитические данные рынка противографитных покрытий

Анализ влияния движущих факторов

| Движущий фактор | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост муниципальных расходов на удаление граффити | +1.0% | Северная Америка и Европа, растет в АТЭС | Среднесрочный (2-4 года) |

| Быстрое расширение строительства общественной инфраструктуры | +0.8% | Основа АТЭС, распространение на БВА и Латинскую Америку | Долгосрочный (≥ 4 лет) |

| Более строгие нормы по летучим органическим соединениям (ЛОС), ускоряющие водные составы | +0.6% | Северная Америка и ЕС, расширение на АТЭС | Краткосрочный (≤ 2 лет) |

| Принятие противографитных порошковых покрытий для городской мебели умных городов | +0.4% | Глобальные городские центры, ранние достижения на развитых рынках | Среднесрочный (2-4 года) |

| Конвергенция противографитных и антимикробных поверхностей в транзитных активах | +0.3% | Глобальные транзитные системы, более быстрое внедрение на постпандемических рынках | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост муниципальных расходов на удаление граффити

Города заранее закладывают в бюджеты средства для сдерживания растущих расходов на вандализм, которые превышают обычные ассигнования на техническое обслуживание. Чрезвычайное постановление Портленда 1099-2024 последовало за скачком жалоб на граффити на 586% между 2020 и 2022 годами, в то время как городской совет Веллингтона зарезервировал 7,57 млн долл. США на защитные программы до 2025 года [1]Город Портленд, "Чрезвычайное постановление о граффити 1099-2024," portland.gov. Ежегодные затраты Deutsche Bahn в размере 8 млн евро на уборку заставили железнодорожного оператора перейти к полисилазановым барьерам, которые выдерживают повторные циклы мойки без растворителей. Поскольку предотвращение оказывается дешевле серийного удаления, муниципальные закупки все больше отдают предпочтение постоянным покрытиям с низким содержанием ЛОС (летучих органических соединений), которые сохраняют городскую эстетику и минимизируют затраты жизненного цикла. Этот сдвиг обеспечивает стабильное объемное потребление для рынка противографитных покрытий в общественной инфраструктуре и транзитных активах, поддерживая среднесрочную видимость доходов поставщиков.

Быстрое расширение строительства общественной инфраструктуры

Строительные бумы в Азиатско-Тихоокеанском регионе повышают базовый спрос на решения для защиты поверхностей. Дорожная карта Национальной комиссии по развитию и реформам Китая на 2024 год выделяет "высококачественную инфраструктуру" как катализатор внутреннего спроса, ускоряя спецификацию противографитных покрытий в железнодорожных, мостовых и проектах умных городов. Параллельные коридоры умной мобильности в Индии и Индонезии включают постоянные покрытия в стандарты закупок для сокращения будущих расходов на техническое обслуживание. Аналогичные финансовые потоки от федеральной инициативы США Buy Clean направляют более 2 млрд долл. США на низкоуглеродные строительные материалы, склоняя предпочтения к водным, совместимым с ЛОС (летучими органическими соединениями) предложениям. Подрядчики в развивающихся центрах, часто работающие без установленных парков уборочной техники, рассматривают долговечные покрытия как предварительную гарантию, которая снижает общие затраты, укрепляя долгосрочное потребление на рынке противографитных покрытий.

Более строгие нормы по летучим органическим соединениям (ЛОС), ускоряющие водные составы

Регуляторы закрывают окно для химических веществ с высоким содержанием растворителей. В то время как Агентство по охране окружающей среды США (US EPA) все еще разрешает 600 г/л ЛОС (летучих органических соединений) для противографитных продуктов, Округ управления качеством воздуха южного побережья Калифорнии (AQMD) ограничивает нежертвенные системы до 100 г/л, а жертвенные до 50 г/л. Поправки к правилу 1151, которые вступают в силу в мае 2025 года, дополнительно запрещают трет-бутилацетат и п-хлорбензотрифторид, побуждая компании пересматривать составы задолго до крайнего срока соблюдения в 2033 году. Дорожная карта Зеленого курса Европы и аналогичные меры Азиатско-Тихоокеанского региона (АТЭС) отражают эту траекторию, направляя закупки к водным и порошковым альтернативам. Производители, инвестирующие в платформы однослойных покрытий, которые удовлетворяют самым строгим мировым пороговым значениям, завоевывают статус предпочтительных поставщиков и консолидируют объемы на рынке противографитных покрытий.

Принятие противографитных порошковых покрытий для городской мебели умных городов

Планировщики умных городов указывают порошковые системы, которые сочетают устойчивость к граффити с УФ-долговечностью и нулевыми ЛОС на месте. Стандартные спецификации Sound Transit на 2024 год посвящают целый раздел отталкивающим граффити покрытиям для уличной мебели и киосков продажи билетов [2]Sound Transit, "Стандартные спецификации, раздел 099730 Водо- и граффитоотталкивающие средства," soundtransit.org. Полиуретановые порошковые слои превосходят жидкости в сохранении цвета и механической выносливости, продлевая срок службы и снижая частоту перекраски. Цикл нанесения формата в один слой сжимает графики установки, что является преимуществом для плотно запрограммированных городских модернизаций. Поскольку глобальные города принимают скамейки со встроенными датчиками и цифровые навигационные панели, порошковая технология закрепляется на рынке противографитных покрытий благодаря своему соответствию критериям устойчивости и умной инфраструктуры.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильные затраты на силоксановое и фторполимерное сырье | -0.5% | Глобально, остро в производственных центрах Азии и Европы | Краткосрочный (≤ 2 лет) |

| Появляющиеся ограничения на пер- и полифторалкильные вещества (ПФАС), влияющие на фторированные покрытия | -0.3% | Северная Америка и ЕС, распространяется по всему миру | Среднесрочный (2-4 года) |

| Проблемы адгезии на высокопористых 3D-печатных бетонных фасадах | -0.2% | Глобальные городские центры, сосредоточенные на развитых рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные затраты на силоксановое и фторполимерное сырье

Колебания цен на силоксаны и фторполимеры сжимают маржу производителей в то время, когда конечные пользователи остаются чувствительными к цене. Предложения Европейского агентства по химическим веществам по ужесточению правил для определенных соединений кремния, включая диоксид кремния (SiO₂), усилили осторожность цепочки поставок и увеличили расходы на соблюдение требований. Производители экспериментируют с гибридными химическими составами, которые сокращают нагрузки силоксанов при сохранении долговечности, однако препятствия перепроектирования и сроки сертификации замедляют развертывание. Более мелкие составители, полагающиеся на спотовые закупки, сталкиваются с выраженными рисками передачи затрат, ограничивая краткосрочный выпуск на рынке противографитных покрытий.

Появляющиеся ограничения на пер- и полифторалкильные вещества (ПФАС), влияющие на фторированные покрытия

S.B. 903 Калифорнии запрещает покрытия, содержащие пер- и полифторалкильные вещества (ПФАС), с января 2030 года, Франция ввела общенациональный запрет в феврале 2025 года, а проект Европейского союза (ЕС) 2023 года может запретить более 10 000 веществ. Производители, погруженные в фторполимерные платформы, должны инвестировать в богатые силиконом или биологические заменители, перепроектировать производственные линии и обеспечить новые досье безопасности. Паритет производительности остается сложным в сценариях, требующих экстремальной гидрофобности, что приводит к временным компромиссам производительности и дополнительным расходам на исследования и разработки (НИОКР), которые разбавляют прибыль. Регулятивная волна ограничивает потенциал роста для устаревших продуктов на рынке противографитных покрытий до масштабирования новых химических составов.

Анализ сегментов

По типу: постоянные решения стимулируют консолидацию рынка

Нежертвенные системы удерживали 52,18% доли рынка противографитных покрытий в 2024 году и расширяются со среднегодовым темпом роста 4,48% к 2030 году. Клиенты отдают предпочтение их однократному применению и толерантности к повторной очистке промывкой, что сокращает расходы жизненного цикла. Полужертвенные форматы удовлетворяют бюджеты среднего уровня с умеренными интервалами перепокрытия, в то время как жертвенные пленки обслуживают историческое сохранение или чувствительные подложки, которые не могут принимать долговечные полимеры.

Более высокие первоначальные расходы на нежертвенные слои компенсируются меньшим количеством закрытий транзитных станций или общественных зданий для перекраски. Тематические исследования полиуретаново-порошковых барьеров показывают устойчивость к смыванию свыше 1000 циклов очистки без потери блеска. Эта экономика укрепляет премиальную нишу, закрепляя концентрацию ценности на рынке противографитных покрытий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: составы на водной основе захватывают регулятивное преимущество

Водные продукты контролировали 55,64% размера рынка противографитных покрытий в 2024 году и прогнозируются со среднегодовым темпом роста 4,26% до 2030 года. Потолки летучих органических соединений (ЛОС) 100 г/л в Калифорнии и аналогичные пороговые значения Европейского союза (ЕС) дают этим покрытиям преимущество соответствия. Богатые растворителями системы сохраняются в нишевых тяжелых ролях, где скорость отверждения или экстремальная адгезия имеют первостепенное значение, однако их доля скользит под регулятивным сопротивлением. Порошковая технология, хотя в настоящее время самая маленькая доля, обеспечивает спецификацию в умной уличной мебели и модульном оборудовании, требующем заводской долговечности.

Непрерывные достижения в сшивке смол и дисперсии наночастиц сузили исторический разрыв долговечности между водными и растворительными вариантами. Поставщики, следующие дорожным картам универсальных формул, которые удовлетворяют самым строгим глобальным мерилам ЛОС (летучих органических соединений), конвертируют продажи в Северной Америке и Европе и экспортируют идентичные артикулы (SKU) в Азиатско-Тихоокеанский регион (АТЭС), укрепляя масштабные преимущества на рынке противографитных покрытий.

По отрасли конечного пользователя: лидерство строительства сталкивается с вызовом коммунального сектора

Строительство командовало 45,96% спроса в 2024 году, охватывая жилые фасады, мостовые опоры и коммерческие торговые фронты. Спутниковые трубопроводные проекты в Китае, Индии и Ассоциации государств Юго-Восточной Азии (АСЕАН) готовы расширить спецификацию долговечных защитных слоев по мере урбанизации городов. Коммунальные услуги и промышленное оборудование, вложенные в другие отрасли конечных пользователей, являются самой быстрорастущей когортой со среднегодовым темпом роста 4,19%. Операторы распределительных электрических коробок, резервуаров очистки воды и телекоммуникационных шкафов рассматривают защищенные от граффити оболочки как двойные щиты против химической атаки и вандализма, защищая как общественный имидж, так и операционную непрерывность.

Транзитные и автомобильные парки остаются стабильным выходом среднего уровня, используя прозрачные покрытия и самоклеящиеся пленки на автобусах, железнодорожных вагонах и интерьерах подвижного состава. Конвергенция противографитных и антимикробных атрибутов в этом сегменте обещает дополнительное премиальное ценообразование и получение долей для инноваторов, поддерживая сбалансированную матрицу спроса в отрасли противографитных покрытий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 39,25% доли рынка противографитных покрытий в 2024 году. Чрезвычайное постановление Портленда 1099-2024 и аналогичные городские мандаты интегрируют защитные покрытия в годовые бюджеты технического обслуживания, переводя их в предсказуемые повторяющиеся заказы. Клаузулы Buy Clean региона направляют федеральные средства на низкоуглеродные водные слои, продвигая совместимых поставщиков вверх по лестнице предпочтительных поставщиков. Лимиты Управления качеством воздуха Калифорнии (AQMD) 100 г/л ЛОС (летучих органических соединений) на нежертвенные покрытия продолжают стимулировать выпуск исследований и разработок (НИОКР), влияя на продуктовые линии, поставляемые по всему миру.

Азиатско-Тихоокеанский регион является самой быстро расширяющейся территорией со среднегодовым темпом роста 4,21% до 2030 года, движимой ускорением инфраструктуры Китая и развертыванием 100 умных городов Индии. Городские советы, указывающие превентивные покрытия для колонн метро и пешеходных мостов, стремятся избежать будущих скачков трудозатрат на уборку. Зрелые рынки, такие как Япония и Южная Корея, поддерживают поток путем модернизации существующих железнодорожных и автомобильных активов слоями с низким содержанием ЛОС в соответствии с ужесточенными экологическими политиками.

Европа растет стабильно под тяжестью прогрессивного экологического регулирования. Эмбарго Франции на пер- и полифторалкильные вещества (ПФАС) и ожидающееся широкоспектральное ограничение Европейского союза (ЕС) перетасовывают выбор смол и ускоряют исследования силикона и биополимеров. Ущерб от граффити в Германии, превышающий 200 млн евро ежегодно, обостряет финансовое обоснование постоянных барьеров, побуждая муниципальные консорциумы заключать долгосрочные контракты на техническое обслуживание с противографитными клаузулами. Южная Америка и Ближний Восток и Африка, хотя сегодня меньше, прокладывают пространство через быстрые модернизации метро в Сан-Паулу и Эр-Рияде, позиционируя рынок противографитных покрытий для многорегионального охвата.

Конкурентная среда

Рынок противографитных покрытий умеренно консолидирован. Глобальные многопродуктовые игроки, такие как PPG Industries Inc., The Sherwin-Williams Company, AkzoNobel N.V. и 3M направляют бюджеты экологических, социальных и управленческих (ESG) в запуски без ПФАС и декарбонизацию заводов. PPG Industries Inc. сообщила о 44% доходов 2024 года от устойчиво выгодных линий при сокращении операционных парниковых газов на 10%. 3M использует пленочную технологию для следования тенденции двойной функции в транзитных интерьерах, предлагая комплексные решения, которые улучшают экономику закупок для операторов парков. Фонды прямых инвестиций скупают более мелких нишевых составителей для создания масштабных платформ, делая ставку на более жесткое регулирование, благоприятствующее капиталоемкой мощности соответствия.

Лидеры отрасли противографитных покрытий

The Sherwin-Williams Company

3M

AkzoNobel N.V.

Axalta Coating Systems, LLC

PPG Industries Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Fosroc, Inc., на конференции Bridges Conference 2025, запустила новый Nitocote AG, противографитное защитное покрытие, которое требует только воды и ткани для вытирания осквернения от постоянных красок и маркеров.

- Апрель 2024: Nano-Care Deutschland AG представила свою новую линейку продуктов, включающую Nanoflex Barrier. Этот продукт является постоянным противографитным покрытием для впитывающих минеральных поверхностей, покрытых металлов и дерева. Он обладает сильными антиадгезивными свойствами, что позволяет легко смыть большинство постоянных маркеров и аэрозольных красок водой.

Область охвата глобального отчета по рынку противографитных покрытий

Отчет по рынку противографитных покрытий включает:

| Жертвенные |

| Полужертвенные |

| Нежертвенные |

| На водной основе |

| На основе растворителей |

| Порошковое покрытие |

| Автомобильная и транспортная |

| Строительство |

| Другие отрасли конечных пользователей (промышленное оборудование, коммунальные услуги) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны НОРДИК | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| ЮАР | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Жертвенные | |

| Полужертвенные | ||

| Нежертвенные | ||

| По технологии | На водной основе | |

| На основе растворителей | ||

| Порошковое покрытие | ||

| По отрасли конечного пользователя | Автомобильная и транспортная | |

| Строительство | ||

| Другие отрасли конечных пользователей (промышленное оборудование, коммунальные услуги) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны НОРДИК | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ЮАР | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка противографитных покрытий?

Размер рынка противографитных покрытий составляет 87,18 млн долл. США в 2025 году и прогнозируется достичь 105,66 млн долл. США к 2030 году.

Какой тип покрытий удерживает наибольшую долю выручки?

Нежертвенные покрытия лидируют с долей 52,18% и демонстрируют наивысший рост со среднегодовым темпом роста 4,48%.

Почему составы на водной основе набирают популярность?

Ужесточающиеся правила по летучим органическим соединениям (ЛОС), особенно лимит Калифорнии 100 г/л, и параллельные политики Европейского союза (ЕС) благоприятствуют водным химическим составам, которые соответствуют строгим лимитам выбросов.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион является самым быстро расширяющимся регионом, регистрируя среднегодовой темп роста 4,21% благодаря крупномасштабным инвестициям в инфраструктуру в Китае, Индии и АСЕАН.

Как запреты на пер- и полифторалкильные вещества (ПФАС) влияют на разработку продуктов?

Предстоящие запреты на пер- и полифторалкильные вещества (ПФАС) в Калифорнии, Франции и Европейском союзе (ЕС) ускоряют исследования и разработки (НИОКР) силиконовых, биологических и усиленных графеном альтернатив для поддержания водоотталкивающих характеристик без ограниченных веществ.

Последнее обновление страницы: