Размер и доля рынка индийской пластиковой промышленности

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

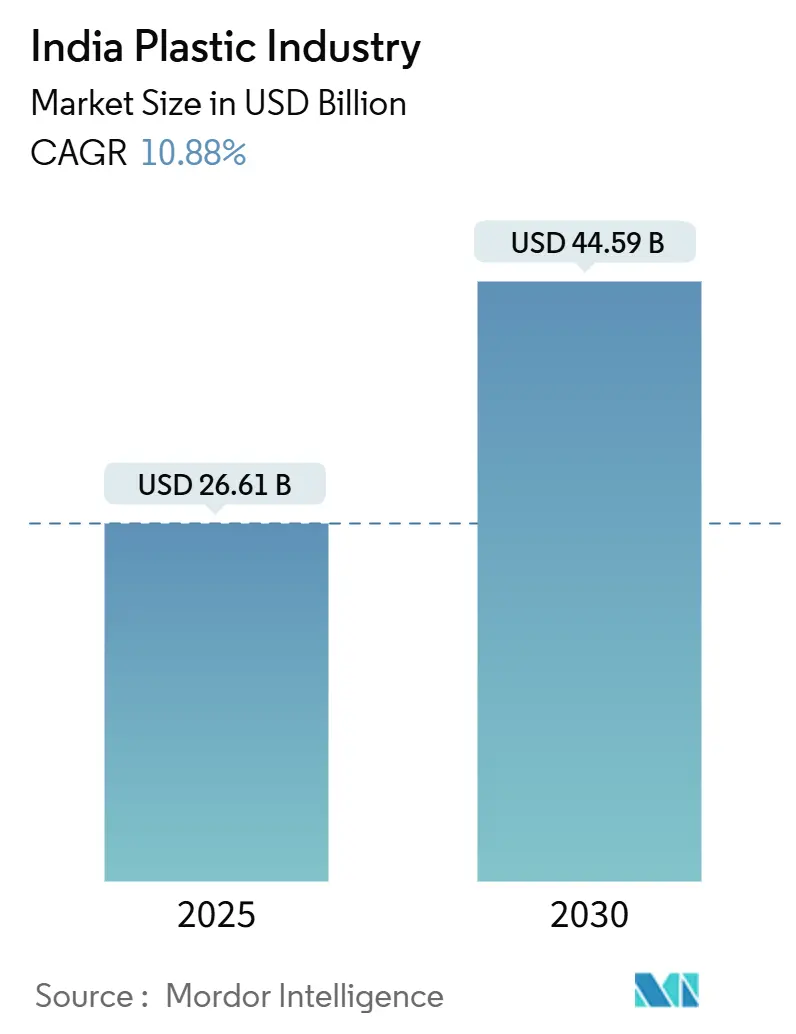

| Размер Рынка (2025) | 26.61 Миллиардов долларов США |

| Размер Рынка (2030) | 44.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.88% CAGR |

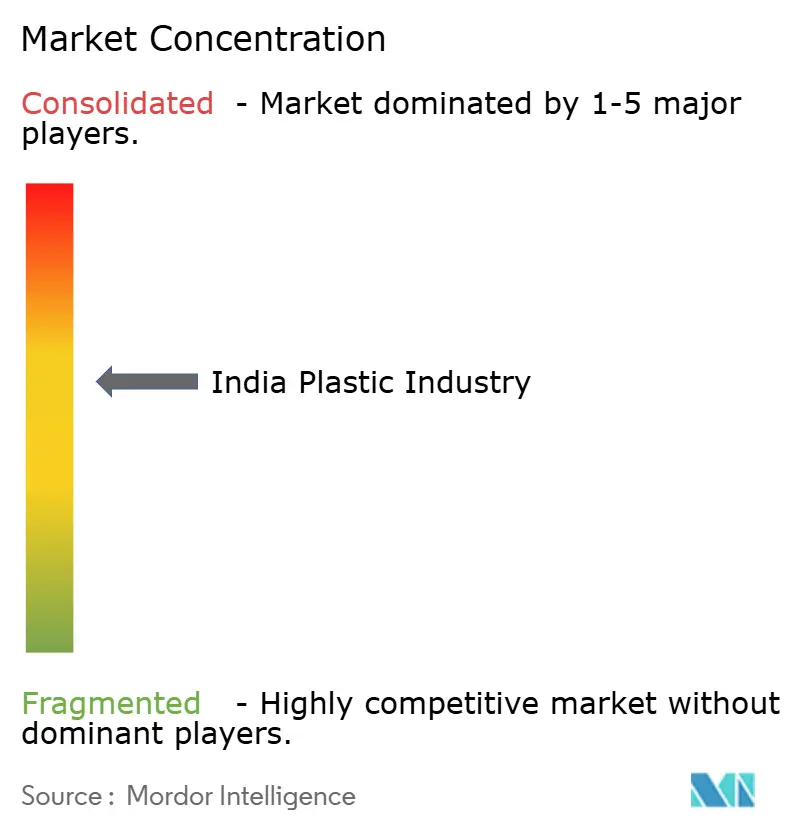

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка индийской пластиковой промышленности от Mordor Intelligence

Рынок индийской пластиковой промышленности в настоящее время оценивается в 26,61 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 44,59 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 10,88%. Сильные государственные стимулы, такие как схема стимулов, связанных с производством, крупномасштабные инфраструктурные программы и ускоряющийся потребительский спрос в сферах упаковки, строительства и мобильности поддерживают эту двузначную траекторию. Западная Индия остается эпицентром потребления, движимая плотными нефтехимическими кластерами Гуджарата и Махараштры, в то время как специальные марки набирают долю, поскольку бренды ищут возможности снижения веса и вторичной переработки. Дополнения на стороне предложения в полиолефинах и ПВХ, усиленные недавними инвестициями в расширение и новые проекты, ослабляют многолетнюю зависимость страны от импорта. Между тем, растущие регулятивные требования по управлению отходами, волатильные затраты на сырье и быстрое внедрение цифрового управления производством формируют более острый фокус на операционной эффективности и цикличности.

Ключевые выводы отчета

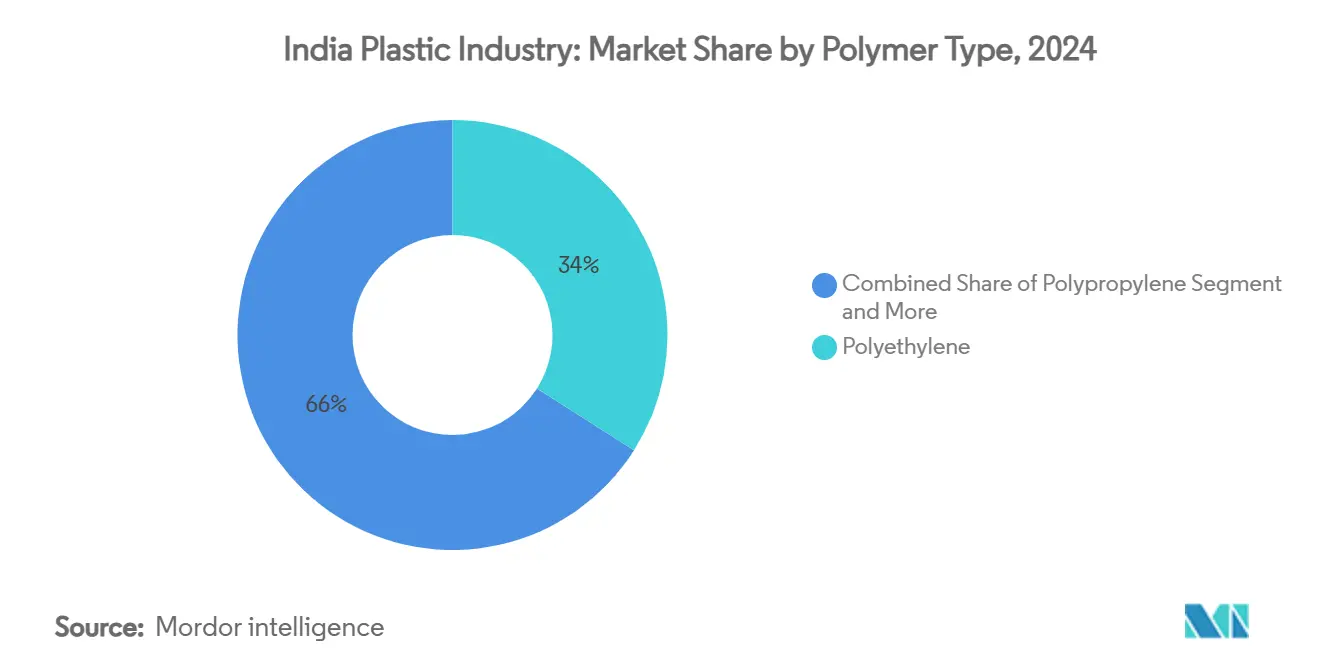

- По типу полимера полиэтилен лидировал с 34% доли рынка индийской пластиковой промышленности в 2024 году; прогнозируется, что биоразлагаемые/биопластики будут развиваться со среднегодовым темпом роста 12,3% до 2030 года.

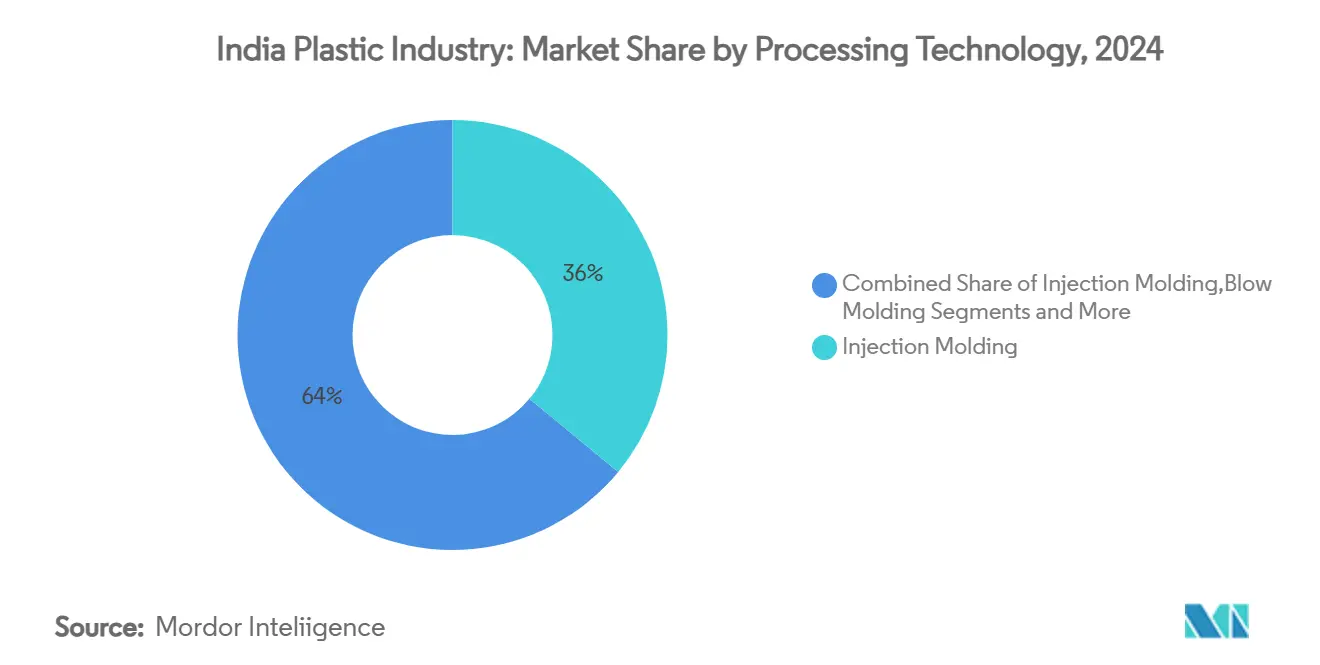

- По технологии переработки литьё под давлением занимало 36% доли размера рынка индийской пластиковой промышленности в 2024 году, в то время как выдувное формование готово к среднегодовому темпу роста 6,7% до 2030 года.

- По применению упаковка составляла 42% размера рынка индийской пластиковой промышленности в 2024 году и расширяется с более чем 10% среднегодовым темпом роста до 2030 года; здравоохранение и фармацевтика показывают самый быстрый сегментный среднегодовой темп роста на уровне 6,6%.

- По регионам Западная Индия захватила 47% доли доходов в 2024 году; прогнозируется, что Южная Индия будет расти со среднегодовым темпом роста 11,4% до 2030 года.

- Reliance Industries, GAIL и Indian Oil вместе владели примерно 55% мощностей по производству полиолефинов в 2024 году, что означает умеренно концентрированный пул предложения.

Тенденции и инсайты рынка индийской пластиковой промышленности

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Государственная схема PLI катализирует полимерные мощности в Гуджарате | +2.1% | Западная Индия с общенациональными эффектами | Средний срок (2-4 года) |

| Спрос быстрой коммерции на высокопрочные пищевые контейнеры | +1.7% | Городские центры первого уровня | Короткий срок (≤ 2 лет) |

| Swachh Bharat Phase II стимулирует модернизацию труб HDPE | +1.4% | Городские кластеры с дефицитом воды | Средний срок (2-4 года) |

| Снижение веса электромобилей продвигает технические пластики в двухколесных транспортных средствах | +1.2% | Западные и южные хабы | Средний срок (2-4 года) |

| Скачок экспорта фармацевтики поднимает потребление смол медицинского класса | +0.9% | Гуджарат и Махараштра | Короткий срок (≤ 2 лет) |

| Строительство торговых центров второго уровня повышает спрос на профили ПВХ | +0.8% | Города второго уровня по всей стране | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Государственная схема PLI ускоряет расширение полимерных мощностей в Гуджарате

Инвестиционные стимулы в рамках программы PLI направляют беспрецедентный капитал в нефтехимический коридор Джамнагар-Дахедж в Гуджарате. Проекты, такие как комплекс ПВХ мощностью 1,5 млн тонн в год от Reliance Industries и строительство ПВХ мощностью 2 млн тонн в год от Adani, ожидаются к сокращению местного дефицита предложения в 2,5 млн тонн к 2027 году.[1]Manufacturing Today India, "Adani Group Resumes USD 4 Billion PVC Plant Project for 2026 Completion," manufacturingtodayindia.com Наряду с увеличением выпуска, фирмы внедряют технологии химической переработки, которые преобразуют смешанные пластиковые отходы в смолы, сертифицированные ISCC-Plus, позиционируя Гуджарат как региональный хаб циркулярной экономики. Сопутствующие логистические улучшения, включая специализированные железнодорожные коридоры для полимеров, дополнительно укрепляют материальный поток от портов западного побережья к внутренним переработчикам.

Бум быстрой коммерции стимулирует спрос на высокопрочные пищевые контейнеры

Доставка продуктов в течение часа меняет спецификации жесткой упаковки. Операторы требуют контейнеры, которые сопротивляются ударам, сохраняют барьерную целостность при быстрых температурных перепадах и эффективно штабелируются в микроцентрах выполнения заказов. Полипропилен инжекционного класса и осветленные случайные сополимеры доминируют в текущем предложении, но владельцы брендов пилотируют мономатериальные конструкции для соблюдения целей вторичной переработки 2026 года. Основные конвертеры жесткой упаковки объявили о добавлении мощностей в Махараштре и Телангане для удовлетворения прогнозируемого роста спроса на контейнеры выше 15% ежегодно.[2]Syed Ali, "Packaging Plastic Waste from E-commerce Sector," ScienceDirect, sciencedirect.com

Swachh Bharat Phase II подпитывает замену городских труб HDPE

Муниципальные водные управления требуют коррозионно-стойкие трубы HDPE для новых канализационных линий и проектов реабилитации. Предпочитаются стандартные соотношения размеров (SDR) 11 и SDR 17, учитывая их баланс прочности к весу и герметичные стыковые соединения. Производители труб наращивают трехслойные коэкструзионные линии, которые встраивают переработанный полимер в средний слой, сохраняя первичный HDPE на внешних поверхностях для удовлетворения как стоимостных, так и качественных показателей. С 500+ городами, запланированными для модернизации к 2028 году, прогнозируется, что внутренний спрос на трубы превысит 1,2 млн тонн в год.[3]Central Pollution Control Board, "Standard Operating Procedure for Assessment & Characterization of Plastic Waste," cpcb. nic. in

Стратегия снижения веса электромобилей стимулирует технические пластики в двухколесных транспортных средствах

Производители электрических скутеров нацелены на потолок массы транспортного средства в 110 кг для удовлетворения ожиданий клиентов по запасу хода. Армированный стекловолокном полипропилен, PA6/66 и смеси PC-ABS теперь заменяют штампованную сталь в корпусах аккумуляторов, боковых панелях и подрамниках. Партнерские модели между поставщиками смол и формовщиками первого уровня ускоряют разработку применений; времена циклов менее 35 секунд достигаются на многополостных формах, оснащенных сервоэлектрическими приводами. Южные кластеры вокруг Хосура и Кришнагири размещают несколько из этих специализированных линий технических пластиков.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЯ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Запрет одноразового пластика увеличивает затраты на соблюдение требований для упаковщиков FMCG | -1.3% | По всей стране, с большим воздействием в городских центрах | Короткий срок (≤ 2 лет) |

| Волатильные цены на нафтовое сырье из-за напряженности на Ближнем Востоке | -1.1% | По всей стране, с концентрированным воздействием на производственные центры | Короткий срок (≤ 2 лет) |

| Межгосударственные правила по отходам вызывают логистические узкие места и недоиспользование мощностей | -0.8% | Межгосударственные границы, особенно затрагивающие цепочки поставок переработки | Средний срок (2-4 года) |

| Потребительская реакция на микропластик в упакованной питьевой воде | -0.6% | Городские центры, особенно среди групп с высоким доходом | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Запрет одноразового пластика увеличивает затраты на соблюдение требований для упаковщиков FMCG

Применение запрета удалило 19 одноразовых предметов из легального обращения, заставляя бренды переходить к бумажным ламинатам, биоразлагаемым пленкам или более толстым многоразовым форматам. Заменяющие материалы стоят как минимум на 40% больше, чем традиционные гибкие LDPE, сжимая ценочувствительные категории, такие как приправы и напитки на ходу. Более мелкие конвертеры сообщают о препятствиях капитальных расходов при модернизации линий экструзионного покрытия и ламинирования для альтернативных субстратов.

Волатильные цены на нафтовое сырье из-за напряженности на Ближнем Востоке

Спотовая нафта подскочила на 28% между апрелем 2024 года и мартом 2025 года, подрывая маржу этиленовых крекеров. Для хеджирования экспозиции Haldia Petrochemicals заключила десятилетнее соглашение о поставках с QatarEnergy на до 2 млн тонн ежегодно [economictimes.com]. Несколько производителей оценивают дегидрирование пропана и импорт этана как стратегии диверсификации, но портовые ограничения и ограничения хладагентов сдерживают краткосрочное облегчение.

Сегментный анализ

По типу полимера: полиэтилен доминирует среди био-сдвига

Полиэтилен сохранил 34% долю рынка индийской пластиковой промышленности в 2024 году, поддерживаемый спросом на пленку и выдувные контейнеры. Высокоплотные марки росли быстрее низкоплотных марок благодаря применению в трубах, крышках и затворах. Размер рынка индийской пластиковой промышленности для биоразлагаемых/биопластиков прогнозируется к расширению со среднегодовым темпом роста 12,3%, достигая 1,81 млрд долларов США к 2030 году, поскольку бренды принимают смеси PLA, PBS и PHA в сервировке и упаковке средств личной гигиены. Полипропилен остается неотъемлемым для тканых мешков, корпусов бытовой техники и автомобильной отделки, в то время как будущее ПВХ зависит от своевременного запуска расширений внутренней хлорщелочной промышленности.

Цикличность набирает обороты через механическую и химическую переработку. Поток ПЭТ-бутылок Индии уже достигает 95% уровня извлечения, поддерживаемого хорошо организованными неформальными сетями сбора. Новые предприятия деполимеризации в Гуджарате намерены замкнуть цикл полиэфирного текстиля, сигнализируя о сдвиге от ориентированных на экспорт бутылочных хлопьев к внутренней цикличности смол.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу специальных и биопластиков: устойчивость движет инновациями

Биоразлагаемые марки привлекают наибольшее внимание венчурных инвесторов, однако биосинтетические дроп-ин смолы, такие как био-PE и био-PET, масштабируются быстрее в линиях напитков и средств личной гигиены, поскольку они вписываются в существующие формы без изменения процесса. Местные компаундеры экспериментируют с лигнин-заполненным PLA и привитым крахмалом PBAT для снижения премий по стоимости ниже 70% по сравнению с эквивалентами на основе ископаемого топлива. Схемы сертификации в рамках Индийского пластикового пакта требуют 50% переработанного содержания или биогенного сырья в жесткой упаковке к 2030 году, подталкивая владельцев брендов к заключению форвардных договоров поставок.

Пилотные проекты в Карнатаке и Тамил Наду демонстрируют ферментативную переработку многослойных пленок в исходные мономеры. Хотя объемы остаются небольшими, успешная коммерциализация открыла бы пути для восстановления до 2 млн тонн композитных отходов ежегодно, смягчая давление на свалки.

По технологии переработки: литьё под давлением ведет трансформацию

Литьё под давлением представляло 36% установленной мощности переработки в 2024 году, движимое автомобильной, бытовой техникой и инструментарием потребительских товаров. Высококавитационные машины свыше 450 тонн все чаще оснащаются полностью электрическими системами зажима, которые сокращают энергопотребление на 20% и соответствуют картам устойчивости OEM. Выдувное формование росло со среднегодовым темпом роста 6,7% благодаря бутылкам для одноразовых напитков и бытовым чистящим средствам. Доля рынка индийской пластиковой промышленности для литых под давлением деталей будет стабильно держаться около одной трети до 2030 года, в то время как выдувное формование набирает дополнительные очки в упаковке средств личной гигиены и фармацевтики.

Экструзионные линии для труб и пленки выигрывают от многослойных головок матриц, которые интегрируют переработанные гранулы в основные слои без ущерба для эстетики внешней поверхности. Термоформование, ротационное формование и компрессионное формование вместе образуют нишевую, но устойчивую 10% долю мощности, обслуживая ванночки для мороженого, водяные резервуары и меламиновую посуду соответственно. Аддитивное производство показывает перспективы для изготовленных на заказ ортопедических устройств и воздуховодов аэрокосмической промышленности малого объема, хотя квалификация материалов остается препятствием.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: упаковка доминирует на фоне всплеска здравоохранения

Упаковка потребляла 42% спроса на полимеры в 2024 году, что эквивалентно почти 10 млн тонн. Строгие требования к скорости электронной коммерции повышают ударопрочные сополимеры PP и прозрачный PET. Гибкие многослойные пакеты по-прежнему доминируют в соленых закусках и кондитерских изделиях, но мономатериальные ламинаты PE-PE растут быстро, поскольку конвертеры тестируют кислородные барьеры без EVOH.

Применение в здравоохранении поглощает около 1 млн тонн высокочистых смол, растущих со среднегодовым темпом роста 6,6% до 2030 года. Цилиндры шприцев, пакеты для внутривенного введения и корпуса диагностических устройств все чаще указывают циклические олефиновые сополимеры и стерилизуемые радиацией PP. Строительство остается тяжелым по ПВХ, в то время как автомобильная промышленность принимает армированные стекловолокном PA и PC-ABS для экономии веса. Спрос в электротехнике/электронике отслеживает восходящий тренд с внутренним производством телевизоров и холодильников.

Географический анализ

Западная Индия, закрепленная Гуджаратом и Махараштрой, удерживала 47% потребления полимеров в 2024 году, отражая совместное размещение нефтеперерабатывающих заводов, крекеров и нижестоящих переработчиков. Размер рынка индийской пластиковой промышленности для этого региона прогнозируется достичь 21 млрд долларов США к 2030 году при среднегодовом темпе роста 10%, поддерживаемом прибрежной логистикой и беспошлинными зонами сырья. Близость к сырью сокращает трубопроводные цепочки поставок и снижает затраты на конверсию, позволяя переработчикам ценообразование конкурентоспособно в экспортных заявках.

Южная Индия следует как самая быстрорастущая география, прогнозируемая к расширению со среднегодовым темпом роста 11,4% до 2030 года. Штаты, такие как Тамил Наду, Телангана и Карнатака, привлекают инвестиции в технические пластики, медицинские устройства и сборку электроники, поддерживая потребление смол. Стимулы СЭЗ вокруг Ченнаи и Кришнагири дополнительно усиливают притягательность региона для формовщиков автокомпонентов и стартапов электромобилей.

Северная и Восточная Индия фиксируют умеренный, но стабильный рост. Программы умных городов Уттар-Прадеша и модернизация ирригации Бихара поддерживают спрос на трубы из ПВХ и HDPE, в то время как формирующийся нефтехимический комплекс Одиши в Парадипе может сдвинуть доступность сырья на восток, закрывая логистические пробелы для переработчиков в глубинке Калькутты. По сельским поясам микроирригация и доступное жилье продолжают генерировать базовое потребление, сглаживая региональную волатильность.

Конкурентная среда

Верхняя часть цепочки поставок умеренно консолидирована. Reliance Industries, GAIL и Indian Oil совместно владеют около 55% внутренних номинальных мощностей по полиолефинам. Reliance также пионеры химической переработки, запуская брендированные смолы CircuRepol™ и CircuRelene, сертифицированные ISCC-Plus [indianchemicalnews.com]. Средние мощности ПВХ готовы к встряске, поскольку комплекс Adani мощностью 2 млн тонн в год в Мундре начинает поэтапный ввод с 2026 года, в то время как Reliance готовит расширение на двух площадках мощностью 1,5 млн тонн в год.

Нижестоящая конверсия остается фрагментированной с более чем 30 000 в основном микро-малых единиц. Supreme Industries лидирует в организованных трубных системах и инвестирует 11 млрд индийских рупий для продвижения годовой мощности свыше 1 млн тонн к финансовому году 2026 [tickertape.in]. Time Technoplast масштабирует производство композитных цилиндров и промежуточных насыпных контейнеров для использования роста средней логистики. Цифровизация дифференцирует более крупных переработчиков; лидеры отрасли сообщают о 95% точности прогнозов от моделей ценообразования и управления запасами на основе ИИ.

Барьеры входа в специальные биосмолы и высокомодульные технические соединения растут из-за проприетарной технологии и затрат на сертификацию. Глобальные игроки, входящие с местными партнерами-такие как Loop Industries с Ester Industries-подчеркивают сотрудничество как путь к масштабированию новых химий в условиях стоимостных ограничений Индии.

Лидеры индустрии индийской пластиковой промышленности

-

Reliance Industries Ltd

-

Indian Oil Corporation Ltd

-

GAIL (India) Ltd

-

Supreme Industries Ltd

-

Nilkamal Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Reliance Industries показала рост выручки на 11% год к году в своем подразделении 'Нефть к химии', поддерживаемый более высоким внутренним размещением бензина, газойля и авиационного топлива. Фирма готовит добавление полиэфирной мощности в 1 млн тонн и ускоряет ПВХ

- Февраль 2025: GAIL выделила 300 млрд индийских рупий в течение трех лет на дополнительные нефтехимические и трубопроводные активы, включая приобретение установки PTA JBF Petrochemicals для расширения гибкости сырья

- Январь 2025: Саммит PetroChem 2024 подчеркнул соответствие с ЦУР ООН, стимулируя отраслевой консенсус по оценкам жизненного цикла и контролю качества в специальных химикатах

- Апрель 2024: Haldia Petrochemicals заключила 10-летнее соглашение о закупке нафты с QatarEnergy на до 2 млн тонн ежегодно, изолируя волатильность сырья

Область охвата отчета по индийской пластиковой промышленности

Пластики - это органические материалы, похожие на дерево, бумагу или шерсть. Пластики производятся с использованием натуральных продуктов, таких как целлюлоза, уголь, природный газ, соль и сырая нефть. Отчет предоставляет инсайты о технологических достижениях, различных тенденциях, формирующих рынок, и государственных регулятивных мерах в отрасли. Отчет включает доходы различных игроков и ключевые разработки в отрасли, сопровождаемые драйверами, ограничениями и возможностями. Пластиковая промышленность в Индии сегментирована по типу, технологии и применению. По типу рынок сегментирован как традиционные пластики, технические пластики и биопластики. По технологии рынок сегментирован как выдувное формование, экструзия, литьё под давлением и другие технологии. По применению рынок сегментирован как упаковка, электротехника и электроника, строительство, автомобильная и транспортная промышленность, хозяйственные товары, мебель и постельные принадлежности, и другие применения. Размер рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Полиэтилен (LDPE, LLDPE, HDPE) |

| Полипропилен |

| Поливинилхлорид |

| Полиэтилентерефталат (PET) |

| Полистирол и EPS |

| Акрилонитрил-бутадиен-стирол (ABS) |

| Поликарбонат |

| Другие (PMMA, POM, и т.д.) |

| Биоразлагаемые биопластики (PLA, PHA, крахмальные смеси) |

| Биосинтетические небиоразлагаемые пластики (био-PE, био-PET) |

| Литьё под давлением |

| Выдувное формование |

| Экструзия |

| Термоформование |

| Ротационное формование |

| Компрессионное формование |

| Аддитивное производство (3D-печать) |

| Упаковка | Жесткая упаковка |

| Гибкая упаковка | |

| Строительство | |

| Автомобильная и транспортная промышленность | |

| Электротехника и электроника | |

| Сельское хозяйство и ирригация | |

| Здравоохранение и фармацевтика | |

| Потребительские товары и хозяйственные товары | |

| Мебель и постельные принадлежности | |

| Другие (текстиль, спорт и досуг) |

| Западная Индия (Гуджарат, Махараштра, Гоа) |

| Северная Индия (Дели-НСТ, Уттар-Прадеш, Пенджаб, Харьяна, Раджастхан) |

| Южная Индия (Тамил Наду, Карнатака, Телангана, Андхра-Прадеш, Керала) |

| Восточная и Северо-Восточная Индия (Западная Бенгалия, Одиша, Бихар, Ассам и СВ штаты) |

| По типу полимера | Полиэтилен (LDPE, LLDPE, HDPE) | |

| Полипропилен | ||

| Поливинилхлорид | ||

| Полиэтилентерефталат (PET) | ||

| Полистирол и EPS | ||

| Акрилонитрил-бутадиен-стирол (ABS) | ||

| Поликарбонат | ||

| Другие (PMMA, POM, и т.д.) | ||

| По типу специальных и биопластиков | Биоразлагаемые биопластики (PLA, PHA, крахмальные смеси) | |

| Биосинтетические небиоразлагаемые пластики (био-PE, био-PET) | ||

| По технологии переработки | Литьё под давлением | |

| Выдувное формование | ||

| Экструзия | ||

| Термоформование | ||

| Ротационное формование | ||

| Компрессионное формование | ||

| Аддитивное производство (3D-печать) | ||

| По применению | Упаковка | Жесткая упаковка |

| Гибкая упаковка | ||

| Строительство | ||

| Автомобильная и транспортная промышленность | ||

| Электротехника и электроника | ||

| Сельское хозяйство и ирригация | ||

| Здравоохранение и фармацевтика | ||

| Потребительские товары и хозяйственные товары | ||

| Мебель и постельные принадлежности | ||

| Другие (текстиль, спорт и досуг) | ||

| По регионам (Индия) | Западная Индия (Гуджарат, Махараштра, Гоа) | |

| Северная Индия (Дели-НСТ, Уттар-Прадеш, Пенджаб, Харьяна, Раджастхан) | ||

| Южная Индия (Тамил Наду, Карнатака, Телангана, Андхра-Прадеш, Керала) | ||

| Восточная и Северо-Восточная Индия (Западная Бенгалия, Одиша, Бихар, Ассам и СВ штаты) | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка индийской пластиковой промышленности?

Рынок стоит 26,61 млрд долларов США в 2025 году и прогнозируется достичь 44,59 млрд долларов США к 2030 году.

Какой сегмент занимает наибольшую долю рынка индийской пластиковой промышленности?

Упаковка лидирует с 42% долей в 2024 году, движимая ростом электронной коммерции и пищевых услуг.

Как быстро растут биоразлагаемые пластики в Индии?

Биоразлагаемые и биосинтетические пластики расширяются со среднегодовым темпом роста 12,3% до 2030 года.

Какой регион в Индии потребляет больше всего пластика?

Западная Индия составляет 47% национального потребления, закрепленная Гуджаратом и Махараштрой.

Что движет инвестициями в внутренние мощности ПВХ?

Постоянный дефицит предложения в 2,5 млн тонн в год стимулирует крупномасштабные проекты Reliance и Adani.

Как колебания цен на сырье влияют на производителей?

Волатильные цены на нафту сжимают маржи, заставляя фирмы обеспечивать долгосрочные контракты и исследовать альтернативные виды сырья, такие как пропан и этан. Продолжить исследование

Последнее обновление страницы: