Размер и доля рынка алюминиевых композитных панелей (АКП)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

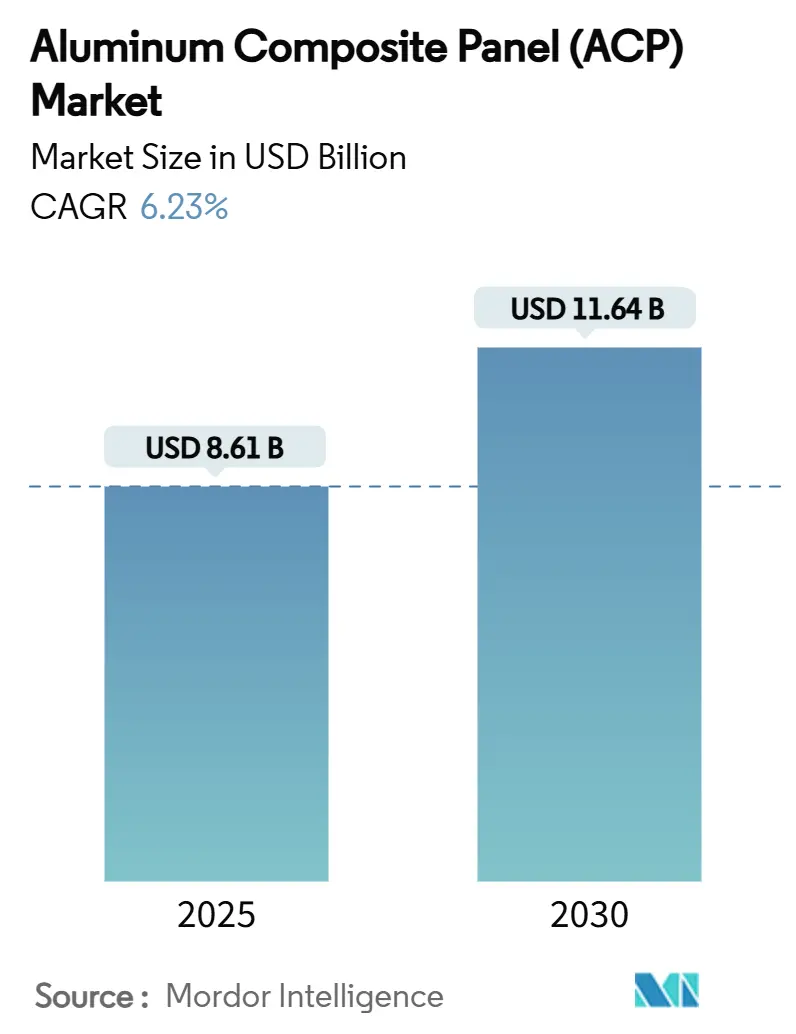

| Размер Рынка (2025) | 8.61 Миллиардов долларов США |

| Размер Рынка (2030) | 11.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка алюминиевых композитных панелей (АКП) от Mordor Intelligence

Размер рынка алюминиевых композитных панелей оценивается в 8,61 млрд долларов США в 2025 году и ожидается, что достигнет 11,64 млрд долларов США к 2030 году при CAGR 6,23% в течение прогнозируемого периода (2025-2030). Устойчивый спрос на легкие фасады, ужесточение глобальных норм пожарной безопасности и расширение конвейеров модульного строительства поддерживают эту траекторию роста. Конкурентоспособное ценообразование от азиатских производителей сохраняет привлекательность первоначальных затрат, в то время как варианты с ПВДФ-покрытием продлевают жизненные циклы фасадов и снижают расходы на техническое обслуживание в течение срока службы. Императивы снижения веса в железнодорожном, морском и коммерческом транспортных сегментах открывают новые возможности за пределами зданий. Между тем, волатильность цен на первичный алюминий и появляющиеся материалы-заменители облицовки сдерживают краткосрочное расширение маржи по всему рынку алюминиевых композитных панелей.

Ключевые выводы отчета

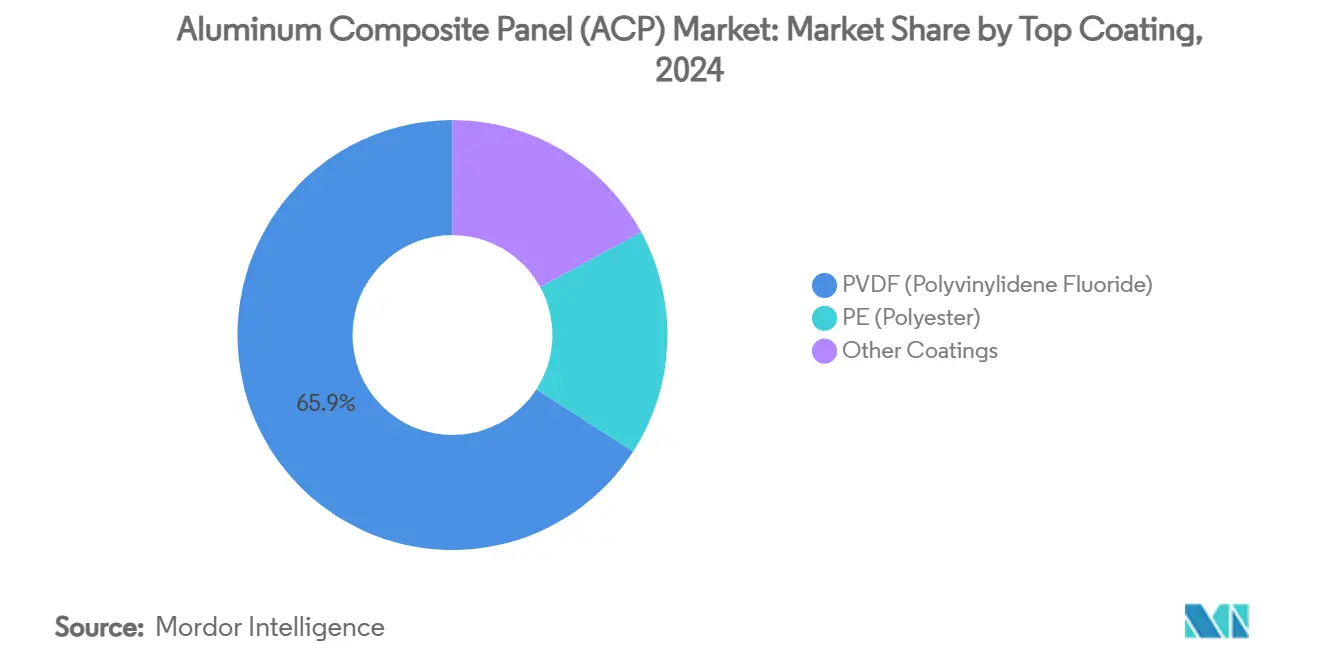

- По верхнему покрытию панели с ПВДФ-покрытием захватили 65,89% доли рынка алюминиевых композитных панелей в 2024 году.

- По применению внутреннее оформление составило 18,10% доли размера рынка алюминиевых композитных панелей в 2024 году, в то время как рекламные ограждения прогнозируются к расширению с CAGR 7,21% до 2030 года.

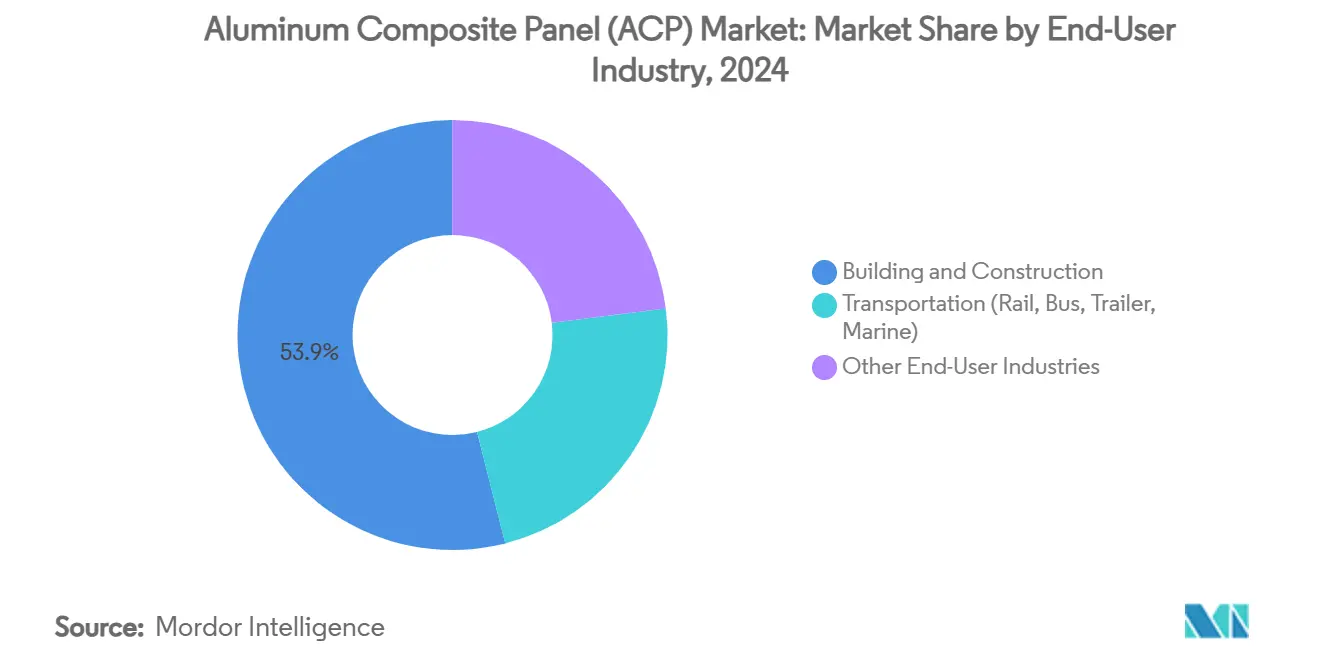

- По отраслям конечного потребления строительство и сооружения удерживали 53,99% выручки в 2024 году, тогда как транспорт прогнозируется к росту с CAGR 6,54% до 2030 года.

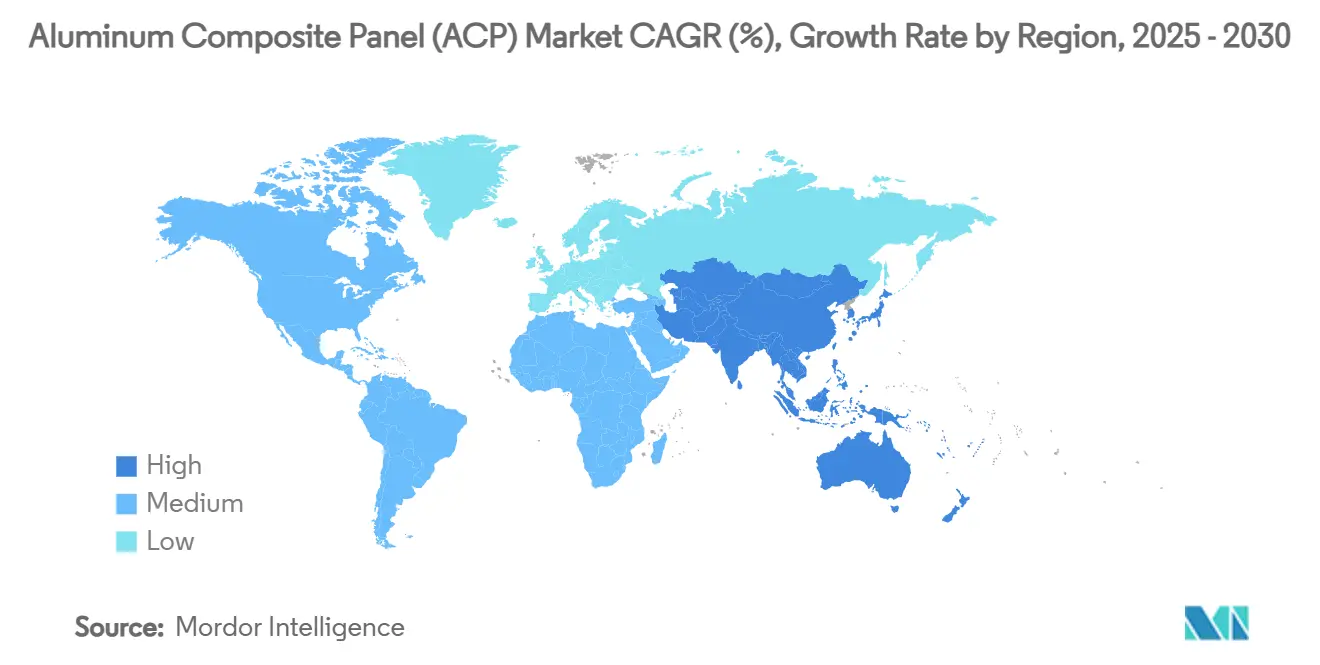

- По географии Азиатско-Тихоокеанский регион лидировал с 38,15% долей выручки в 2024 году и развивается с CAGR 6,97% до 2030 года.

Глобальные тенденции и аналитика рынка алюминиевых композитных панелей (АКП)

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее внедрение АКП с ПВДФ-покрытием для долговечных фасадов | +1.8% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Растущий спрос на легкие панели в строительном и транспортном секторах | +1.5% | Основной АТЭС, распространение на Северную Америку | Долгосрочный (≥ 4 лет) |

| Расширение применений цифровой печати ограждений и рекламы | +1.2% | Глобально, сосредоточено в городских центрах | Краткосрочный (≤ 2 лет) |

| Ужесточение глобальных норм пожарной безопасности, стимулирующее внедрение АКП A2/минерального сердечника | +1.0% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| Внеплощадочное модульное изготовление фасадов, ускоряющее спрос на панелизацию АКП | +0.8% | Глобально, лидируют развитые рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее внедрение АКП с ПВДФ-покрытием для долговечных фасадов

Технология ПВДФ занимает 65,89% доли покрытий и растет с CAGR 6,70%, поскольку ее фторполимерный слой обеспечивает устойчивость к ультрафиолету, сохранение цвета и срок службы 20-25 лет[1]PRANCE Building Material, "PVDF Coating Performance Data Sheet," prancebuilding.com. Владельцы рассматривают премиум как ценность жизненного цикла, поскольку повторное покрытие в середине срока службы не требуется. Составы ПВДФ также демонстрируют ограниченное выделение токсичных дымов при пожарной нагрузке, что является ключевым атрибутом для соответствия нормам в Северной Америке и Европе. Следовательно, общественная инфраструктура, аэропорты и коммерческие башни класса А все чаще определяют ПВДФ как базовую производительность. Поставщики, способные массово производить однородные отделки ПВДФ, получают более высокие маржи и строят долговечные спецификационные отношения с архитекторами.

Растущий спрос на легкие панели в строительном и транспортном секторах

Алюминиевые композитные панели снижают структурную нагрузку на 30-50% в железнодорожных вагонах по сравнению с обычной сталью, повышая эксплуатационную эффективность и пассажирскую вместимость. Владельцы зданий также предпочитают более легкую облицовку для смягчения ограничений сейсмического проектирования и сокращения циклов установки. Внедрение ускоряется в электрических автобусах и паромах, где каждый сэкономленный килограмм увеличивает дальность действия батареи или полезную нагрузку. Эти межотраслевые преимущества по весу поддерживают устойчивое проникновение в подвижной состав, морские надстройки и обшивки рефрижераторных прицепов, закрепляя среднесрочный рост рынка алюминиевых композитных панелей.

Расширение применений цифровой печати ограждений и рекламы

УФ-, латексные и сольвентные краски прямого нанесения на панель открывают яркую, устойчивую к граффити графику без виниловой ламинации, сокращая время оборота для строительных ограждений и розничной рекламы. Городские рекламодатели ценят индивидуализацию одной панели в сочетании с наружной долговечностью. Поэтому сегмент ограждений демонстрирует самый быстрый CAGR 7,21%, добавляя дополнительный объем в квадратных метрах и вводя более мелкие типографии на рынок алюминиевых композитных панелей.

Ужесточение глобальных норм пожарной безопасности, стимулирующее внедрение A2/минерального сердечника

Послепожарные расследования в нескольких странах привели к запретам на облицовку с полиэтиленовым сердечником для реконструкции высотных зданий. Пересмотр Международного строительного кодекса 2024 года предписывает фасады с ограниченной горючестью для определенных классов занятости. Новый Южный Уэльс Австралии ввел запрет на панели, содержащие >30% полиэтилена в 2018 году[2]Fair Trading NSW, "Building Products (Safety) Amendment Regulation 2018," fairtrading.nsw.gov.au . Производители быстро переводят линии на минеральные сердечники A2, чтобы сохранить доступ к спецификациям, временно ограничивая предложение и повышая ценовые точки.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Доступность более дешевых альтернатив облицовки | -1.2% | Глобально, особенно на ценочувствительных рынках | Краткосрочный (≤ 2 лет) |

| Волатильные тенденции цен на алюминий, сжимающие маржи переработчиков | -0.9% | Глобально, с острым воздействием в производственных центрах | Среднесрочный (2-4 года) |

| Регулятивные запреты на АКП с ПЭ-сердечником при реконструкции высотных зданий | -0.6% | Северная Америка и ЕС, расширение глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Доступность более дешевых альтернатив облицовки

Фиброцемент, высокодавленные ламинаты и инженерная древесина воспроизводят многие визуальные эффекты при более низкой стоимости материала. В жилых среднеэтажных проектах со скромными требованиями к пожарной безопасности подрядчики часто выбирают эти заменители, заставляя поставщиков АКП опираться на преимущества жизненного цикла и более быструю установку для сохранения доли. Строители развивающихся рынков, работающие с тонкими маржами, усиливают это давление, требуя агрессивных ценовых уступок.

Волатильные тенденции цен на алюминий, сжимающие маржи переработчиков

Первичный алюминий в среднем стоил 2 600 долларов США за тонну в начале 2025 года при внутригодовых колебаниях в 120 долларов США, связанных с китайской производственной политикой и геополитическими рисками. Содержание металла составляет 60-70% стоимости композитных панелей, оставляя переработчиков незащищенными, когда контракты с фиксированными ценами сталкиваются со спотовыми скачками. Многие теперь применяют строгие программы хеджирования или эскалационные оговорки, однако постоянная волатильность все еще сжимает маржи по сравнению с заменителями со стабильными входными профилями.

Сегментный анализ

По верхнему покрытию: ПВДФ сохраняет премиальное лидерство

Продукты с ПВДФ-покрытием удерживали 65,89% выручки в 2024 году, самую большую долю рынка алюминиевых композитных панелей. Превосходная устойчивость к ультрафиолету продлевает срок службы до 25 лет, сокращая расходы на фасады в течение всей жизни. Эта долговечность привлекает коммерческие небоскребы и прибрежную инфраструктуру, где суровое солнце, соль и температурные колебания ускоряют старение. Нормы пожарной безопасности дополнительно укрепляют позицию ПВДФ, поскольку покрытие выдерживает более высокие температуры воспламенения при меньшей плотности дыма. По мере того, как минеральные сердечники становятся стандартом для высотных зданий, совместимость ПВДФ поддерживает премиальную ценовую реализацию на 20-30% выше полиэстеровых конкурентов.

Таким образом, маржи расширяются, когда проекты определяют ПВДФ, вознаграждая переработчиков, которые инвестируют в высокопроизводительные линии покрытия рулонов и жесткий контроль соответствия цветов. Одновременно, ориентированные на бюджет жилые постройки все еще полагаются на полиэстеровые покрытия, сохраняя ценовой уровень в рамках рынка алюминиевых композитных панелей. Эта двухуровневая структура позволяет фирмам сегментировать предложения по потребностям в производительности и региональной покупательной способности, максимизируя общий адресуемый спрос без каннибализации флагманских продаж ПВДФ.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: внутреннее оформление лидирует, ограждения опережают

Внутреннее оформление представляло 18,10% размера рынка алюминиевых композитных панелей в 2024 году благодаря отелям, больницам и торговым центрам, принимающим легко формуемые панели для лобби и акцентных стен. Ненаправленные металлические отделки и антибактериальные пленки дополнительно поднимают внедрение в медицинских интерьерах. Между тем, сегмент ограждений прогнозируется с CAGR 7,21%, поскольку девелоперы печатают яркий брендинг на строительных заборах, используя УФ-краски прямого нанесения на панель. Быстрые циклы замены усиливают потребление в квадратных метрах, несмотря на низкую толщину на панель.

Облицовка все еще доминирует по объему, но медленно уступает долю специализированным нишам, где индивидуальные текстуры или акустические подкладочные слои дифференцируют предложения. Железные дороги определяют композитные лайнеры для станционных залов, в то время как облицовка колонн и обертки балок скрывают конструкционную сталь на промышленных проектах. Эти под-ниши диверсифицируют потоки доходов и смягчают циклические спады в основном новом строительстве.

По отраслям конечного потребления: строительство остается основным, транспорт набирает скорость

Строительство и сооружения сохранили 53,99% спроса 2024 года, поскольку энергоэффективные оболочки и поразительные фасады остаются в центре современной архитектуры. Высокие башни в сейсмических зонах получают выгоду от легкого веса панели, позволяя более тонкие фундаменты и меньшие структурные секции. В то же время транспорт растет быстрее всего с CAGR 6,54%, поскольку метро, междугородние железные дороги и электрические автобусы заменяют более тяжелые металлы композитами для экономии топлива или продления дальности действия батареи.

Морские каютные установки, боковины грузовиков и обшивки рефрижераторных прицепов представляют дополнительные пути роста. Аэрокосмическая и специализированная промышленная корпуса добавляют дополнительный тоннаж, где температурный контроль или соответствие чистым помещениям критично. Коллективно эти движения расширяют рынок алюминиевых композитных панелей за пределы его исторического оплота фасадов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке алюминиевых композитных панелей с 38,15% долей в 2024 году и развивается с CAGR 6,97% до 2030 года. Китай принимает более 4 127 производителей, предлагающих свыше 41 000 вариантов продукции по цене от 7-20 долларов США за м², обеспечивая масштабную экономику, которая поддерживает как внутренние мегапроекты, так и экспортные поставки. Индийский спрос растет в тандеме с ее сектором алюминиевых экструзий стоимостью 11,28 млрд долларов США, расширяясь на 7,6% ежегодно, поскольку правительство продвигает доступное жилье и развертывания метро. Урбанизация Юго-Восточной Азии добавляет дополнительный подъем, а конкурентоспособная стоимостная база региона позиционирует его как глобального ценового лидера для рынка алюминиевых композитных панелей.

Северная Америка занимает второе место, определяемая строгими нормами пожарной безопасности, которые вознаграждают поставщиков, сертифицированных по сборкам ASTM E-84 и NFPA 285. Пересмотр Международного строительного кодекса 2024 года укрепляет внедрение минерального сердечника и поддерживает премии за маржу для соответствующих продуктов. Модульные гостиничные сети, такие как Hilton Garden Inn в Сан-Хосе, иллюстрируют, как панелизированные секции АКП ускоряют время установки, соответствуя пределам распространения пламени класса А. Региональные заводы, включая расширенный плавильный завод Century Aluminum в США, частично компенсируют зависимость от импорта и снижают тарифную неопределенность.

Европа следует с линзой устойчивости, подчеркивая декарбонизированную плавку и перерабатываемость в конце жизни. Novelis подняла переработанное содержание с 33% до 63% по всему своему алюминиевому портфолио, укрепляя круговые полномочия сплава и поддерживая архитекторов, стремящихся к сертификации зеленых зданий. Продолжающиеся пост-Гренфеллские пожарные реформы ускоряют мандаты минерального сердечника, побуждая быстрые обновления линий среди европейских переработчиков. Южная Америка плюс Ближний Восток и Африка отстают по объему, но демонстрируют рост выше тренда, где строительство инфраструктуры пересекается с растущими стандартами безопасности. Гостиничный конвейер ОАЭ, например, использует модульные комнаты с АКП-облицовкой для сокращения графиков доставки проектов на месяцы. Тем не менее, ограниченная экспертиза установщиков и высокие капитальные затраты замедляют более широкое проникновение, удерживая эти регионы в стадии развития рынка алюминиевых композитных панелей.

Конкурентная среда

Рынок алюминиевых композитных панелей умеренно фрагментирован: высокообъемные китайские заводы сосуществуют со специализированными западными игроками, сосредоточенными на нишах, управляемых кодексом. Ведущие китайские производители эксплуатируют преимущества труда и масштаба, маркетируя панели с полиэстеровым покрытием при емкости в миллионы квадратных метров двузначного уровня ценочувствительным клиентам. Наоборот, североамериканские и европейские действующие лица приоритизируют инновации минерального сердечника, обновления ширины линий ПВДФ и сертификацию от колыбели до колыбели для обеспечения премиальных институциональных контрактов.

Технологические инвестиции являются основным полем битвы. Негорючие панели ALUCOBOND A2 от 3A Composites и ультратонкие листы HYLITE с полипропиленовым сердечником 1,2 мм иллюстрируют, как собственная химия поднимает входные барьеры. Поверхности, готовые для цифровой печати, и антимикробные прозрачные покрытия формируют вспомогательные слои дифференциации, позволяя поставщикам увеличивать продажи вариантов с добавленной стоимостью. Колебания цен на алюминий вносят риск доходов, поэтому ведущие фирмы встраивают хеджи металлов или принимают индексированные контрактные оговорки для сохранения валовых маржей во время волатильных циклов.

Лидеры индустрии алюминиевых композитных панелей (АКП)

-

3A Composites GmbH

-

Alubond USA

-

Alucoil (Grupo Aliberico)

-

Arconic Inc.

-

Mitsubishi Chemical Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Viva, выдающийся производитель алюминиевых композитных панелей (АКП), запустил первое в стране производственное предприятие A2 огнеупорного сердечника. Это передовое предприятие устанавливает новые стандарты в области пожарной безопасности, инноваций и международного соответствия в индустрии АКП.

- Октябрь 2024: Бюро индийских стандартов (BIS) продлило срок обязательной сертификации по IS 17682: 2021 для алюминиевых композитных панелей (АКП) до 22 марта 2025 года. Этот стандарт определяет требования для плоских АКП, используемых во внешних применениях, таких как фасады, навесные стены и навесы, а также внутренних применениях, таких как перегородки и потолки. Он также включает огнеупорные АКП и различные применения свойств.

Охват глобального отчета по рынку алюминиевых композитных панелей (АКП)

Алюминиевая композитная панель (АКП) представляет собой плоскую панель, изготовленную из двух листов алюминиевого сплава, соединенных с неалюминиевым сердечником для формирования композита. Она используется как облицовочный или фасадный материал в зданиях, изоляции и вывесках. Рынок алюминиевых композитных панелей (АКП) сегментирован по верхнему покрытию, применению, отраслям конечного потребления и географии. По верхнему покрытию рынок сегментирован на ПЭ, ПВДФ и другие верхние покрытия. По применению рынок сегментирован на внутреннее оформление, ограждения, изоляцию, облицовку, железнодорожные вагоны, покрытие колонн и обертки балок и другие применения. По отраслям конечного потребления рынок сегментирован по строительству и сооружениям, транспорту и другим отраслям конечного потребления. Отчет также покрывает размеры рынков и прогнозы для рынка алюминиевых композитных панелей (АКП) в 15 странах по основным регионам. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе выручки (млн долларов США).

| ПЭ (полиэстер) |

| ПВДФ (поливинилиденфторид) |

| Другие покрытия |

| Внутреннее оформление |

| Ограждения |

| Изоляция |

| Облицовка |

| Железнодорожный вагон |

| Покрытие колонн и обертки балок |

| Другие применения |

| Строительство и сооружения |

| Транспорт (железнодорожный, автобусный, прицепной, морской) |

| Другие отрасли конечного потребления |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азия-Тихого океана | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По верхнему покрытию | ПЭ (полиэстер) | |

| ПВДФ (поливинилиденфторид) | ||

| Другие покрытия | ||

| По применению | Внутреннее оформление | |

| Ограждения | ||

| Изоляция | ||

| Облицовка | ||

| Железнодорожный вагон | ||

| Покрытие колонн и обертки балок | ||

| Другие применения | ||

| По отраслям конечного потребления | Строительство и сооружения | |

| Транспорт (железнодорожный, автобусный, прицепной, морской) | ||

| Другие отрасли конечного потребления | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азия-Тихого океана | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка алюминиевых композитных панелей (АКП)?

Размер рынка алюминиевых композитных панелей составляет 8,61 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка алюминиевых композитных панелей?

Прогнозируется, что рынок будет расширяться с CAGR 6,23% с 2025 по 2030 год.

Какой регион лидирует в глобальном спросе на алюминиевые композитные панели?

Азиатско-Тихоокеанский регион держит самую большую долю на уровне 38,15% в 2024 году и также является самым быстрорастущим регионом.

Почему панели с ПВДФ-покрытием предпочитаются для высококлассных фасадов?

Покрытия ПВДФ обеспечивают стабильность цвета на 20-25 лет, превосходную УФ-устойчивость и улучшенные противопожарные характеристики, обеспечивая более низкие затраты жизненного цикла.

Последнее обновление страницы: