Размер и доля рынка структурных изолированных панелей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

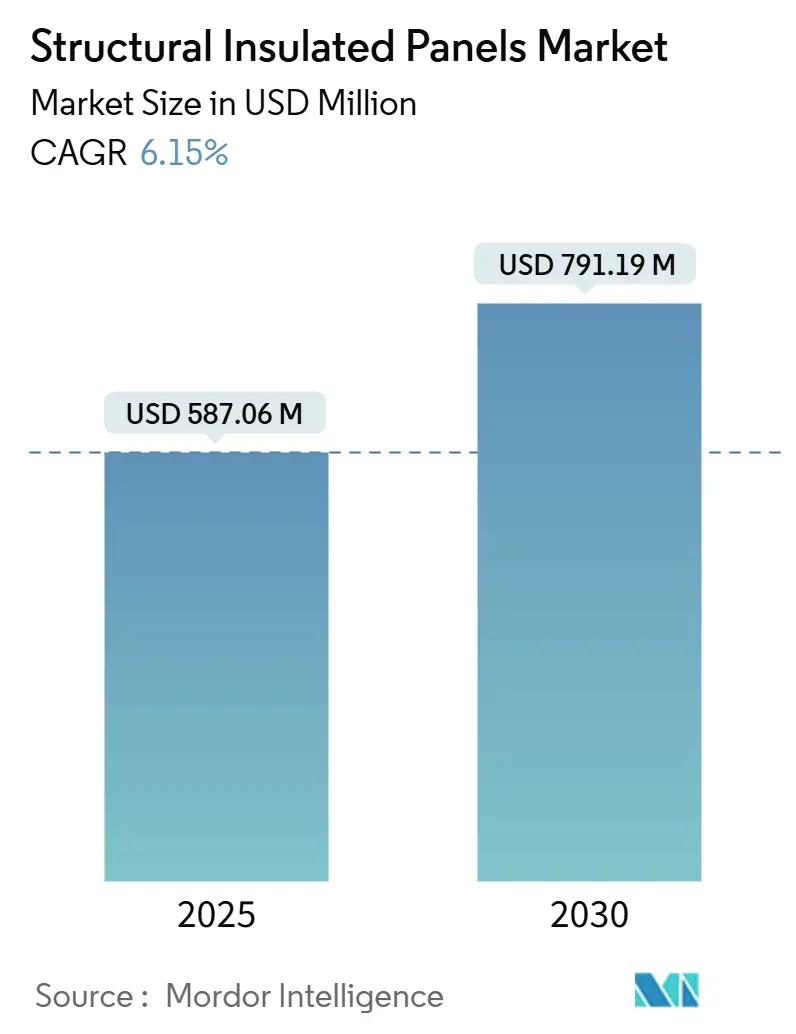

| Размер Рынка (2025) | 587.06 Миллион долларов США |

| Размер Рынка (2030) | 791.19 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.15% CAGR |

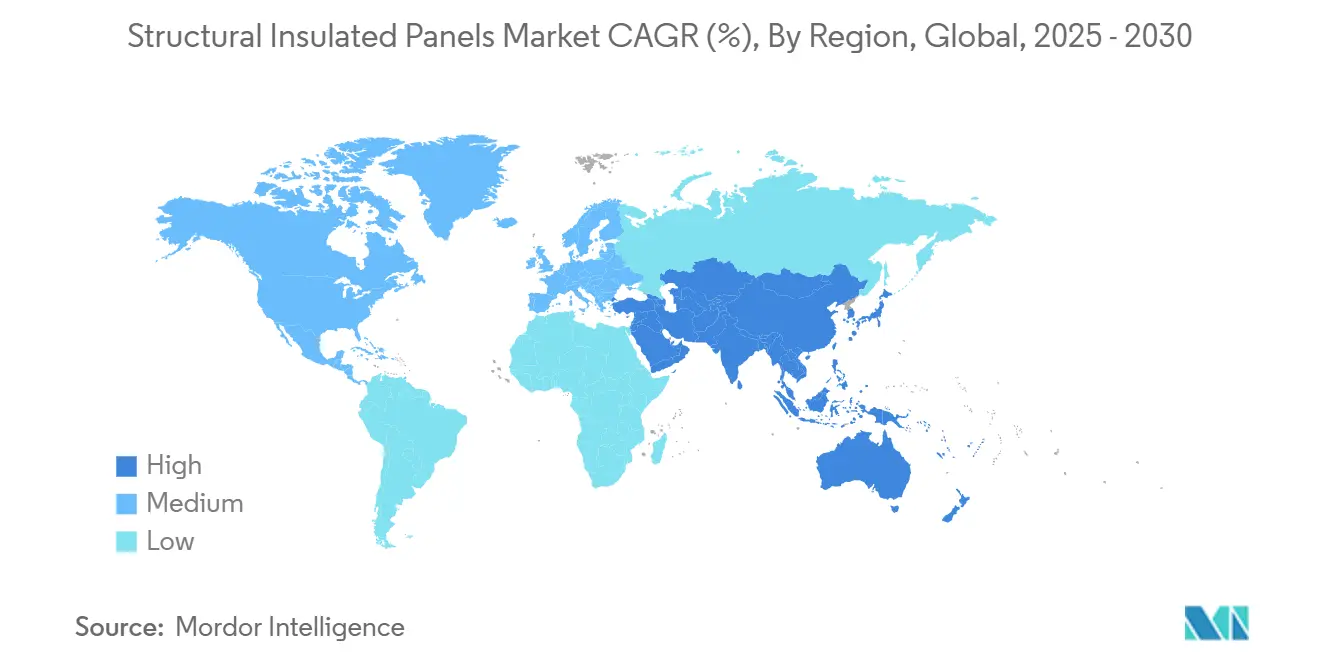

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

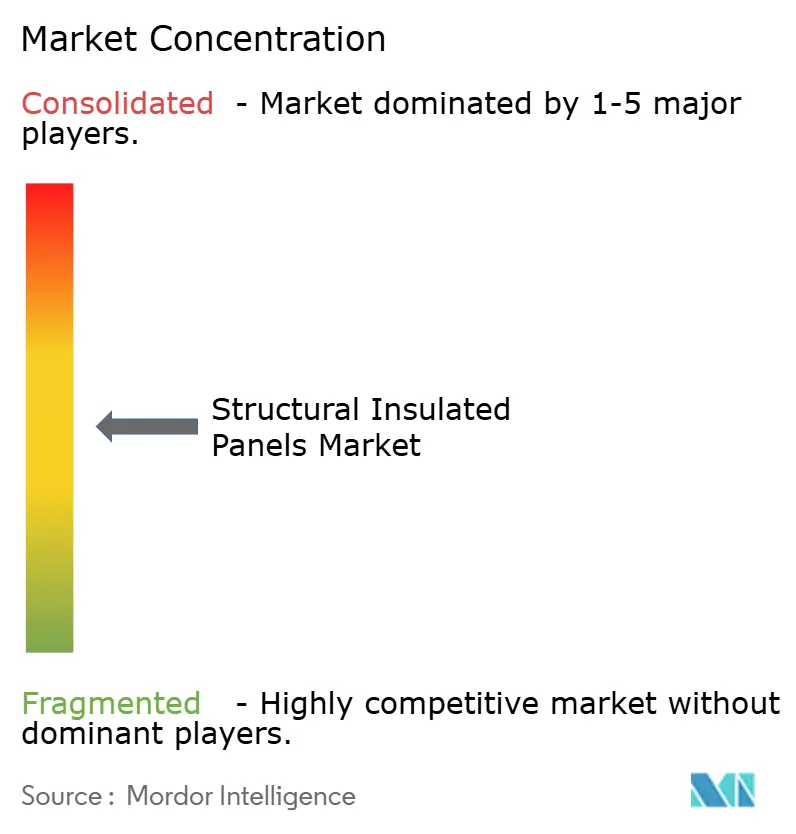

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка структурных изолированных панелей от Mordor Intelligence

Рынок структурных изолированных панелей оценивается в 587,06 млн долларов США в 2025 году и, по прогнозам, достигнет 791,19 млн долларов США к 2030 году, развиваясь со среднегодовым темпом роста 6,15%. Сильный импульс исходит от ужесточения норм энергоэффективности, ускоренного внедрения сборного строительства и расширения инфраструктуры холодовой цепи. Северная Америка сохраняет регуляторное лидерство, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый объемный рост благодаря быстрой урбанизации. Строительство дата-центров и температурно-контролируемая логистика открывают премиальные ниши, которые стимулируют инновации продуктов. Между тем, волатильность цепочек поставок для ориентированно-стружечных плит (OSB) и более высокие первоначальные затраты остаются краткосрочными тормозами широкого внедрения.

Основные выводы отчета

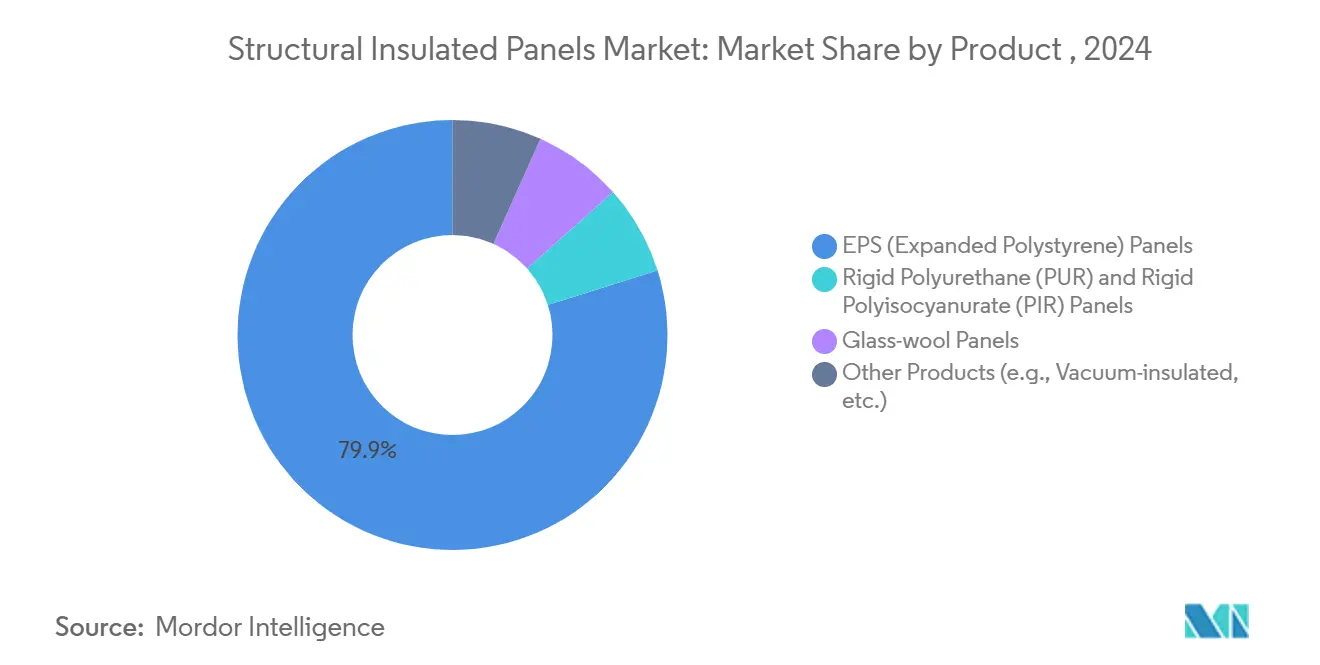

- По продукту пенополистирол (EPS) занимал 79,87% доли рынка структурных изолированных панелей в 2024 году и готов расти с самым быстрым среднегодовым темпом роста 6,29% до 2030 года.

- По материалу обшивки OSB составлял 57,28% выручки в 2024 году, тогда как альтернативные обшивки, такие как сталь и фиброцемент, по прогнозам, будут расширяться со среднегодовым темпом роста 7,06% до 2030 года.

- По применению стены зданий составляли 58,96% размера рынка структурных изолированных панелей в 2024 году и будут развиваться со среднегодовым темпом роста 6,67% в период 2025-2030 годов.

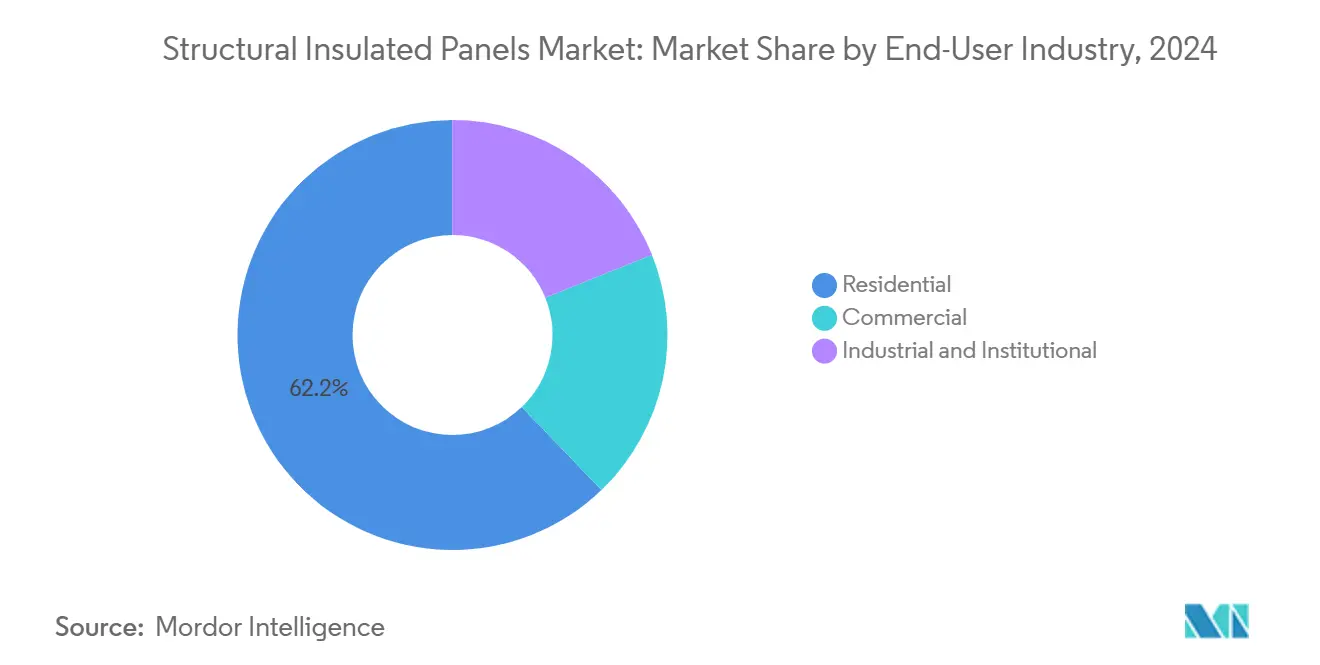

- По отрасли конечного пользователя жилой сегмент лидировал с долей выручки 62,18% в 2024 году и готов к среднегодовому темпу роста 6,95% до 2030 года.

- По регионам Северная Америка захватила 37,12% мировой выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 7,28% до 2030 года.

Мировые тенденции и аналитика рынка структурных изолированных панелей

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на среднегодовой темп роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регулирование энергоэффективности ускоряет внедрение | +1.8% | Северная Америка; ЕС | Среднесрочный период (2-4 года) |

| Расширение глобальной инфраструктуры холодовой цепи | +1.2% | АТЭС; БВА | Долгосрочный период (≥ 4 лет) |

| Рост доступного жилья и реконструкции жилых домов | +1.0% | Северная Америка; ЕС; развивающиеся страны АТЭС | Среднесрочный период (2-4 года) |

| Растущее предпочтение быстрого, внеплощадочного строительства | +0.9% | Глобально | Краткосрочный период (≤ 2 лет) |

| Монетизация углеродных кредитов для структурных изолированных панелей на основе древесины | +0.6% | ЕС; Северная Америка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регулирование энергоэффективности ускоряет внедрение

Глобальные строительные нормы теперь приоритизируют более низкий операционный углерод, и Международный кодекс энергосбережения (IECC) 2021 года повышает пороги производительности на 34,4% для жилья, финансируемого на федеральном уровне в Соединенных Штатах[1]Министерство жилищного строительства и городского развития США, "Анализ воздействия принятия IECC 2021," huduser.gov. Участники рынка структурных изолированных панелей получают выгоду, поскольку стеновые и кровельные сборки из структурных изолированных панелей сокращают проникновение воздуха, соответствуя предписывающим R-значениям без дополнительных изменений каркаса. Раннее принятие IECC в Колорадо демонстрирует, как государственные мандаты запускают немедленные сдвиги материалов, при этом его Совет по энергетическому кодексу выделяет структурные изолированные панели как готовый путь соответствия. Коммерческие застройщики также опираются на оболочки из структурных изолированных панелей для получения баллов LEED, расширяя спрос за пределы односемейного жилья.

Расширение глобальной инфраструктуры холодовой цепи

Холодильные склады, депо вакцин и центры исполнения последней мили требуют высокой R-значения непрерывной изоляции. Структурные изолированные панели с сердцевиной из PUR и PIR обеспечивают размерную стабильность и целостность пароизоляции, необходимую для температур значительно ниже нуля, обеспечивая экономию энергии на 25% по сравнению с обычными панелями. Модульные холодильные камеры используют заводские структурные изолированные панели, чтобы сократить время установки на 40% и поддержать быструю масштабируемость для логистики продуктов питания, фармацевтики и морепродуктов в Азиатско-Тихоокеанском регионе.

Рост доступного жилья и реконструкции жилых домов

Дефицит жилья превышает 7,2 миллиона единиц в Соединенных Штатах, что побуждает к политической поддержке промышленных методов строительства, которые могут утроить годовое производство. Признание рынка структурных изолированных панелей растет, поскольку застройщики могут одновременно возводить каркас и утеплять, снижая трудозатраты на строительной площадке на две трети и сокращая счета за отопление-охлаждение до 60%. Государственные программы стимулирования, такие как Инициатива инновационного жилья Колорадо, направляют кредиты ниже рыночной ставки производителям панельных систем, дополнительно расширяя внедрение.

Растущее предпочтение быстрого, внеплощадочного строительства

Нехватка рабочей силы подталкивает подрядчиков к сборным оболочкам, которые минимизируют вклад квалифицированных специалистов. Сборки из структурных изолированных панелей поставляются с предварительно вырезанными оконными проемами, сокращая время цикла более чем на 50% и отходы до 90% в проектах от стартового жилья до сельских школ. Цифровая интеграция дизайна через информационное моделирование зданий улучшает размеры и энергетический анализ, давая архитекторам уверенность в тепловых характеристиках до начала строительства.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более высокие первоначальные затраты по сравнению с обычным каркасом | -1.1% | Глобально, особенно на чувствительных к цене рынках | Краткосрочный период (≤ 2 лет) |

| Угроза замещения от продвинутых сборных стеновых систем | -0.9% | Северная Америка и ЕС в первую очередь, появляется в АТЭС | Среднесрочный период (2-4 года) |

| Волатильность поставок OSB (заражение жуками и отключения заводов) | -0.8% | Северная Америка в первую очередь, воздействие на глобальную цепочку поставок | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Более высокие первоначальные затраты по сравнению с обычным каркасом

Структурные изолированные панели с сердцевиной из EPS в среднем стоят 10-18 долларов США за кв. фут, что означает премию в 2-3% от общей стоимости строительства, что может отпугнуть бюджетные проекты, несмотря на окупаемость жизненного цикла в течение пяти лет за счет более низких счетов за энергию. Заблуждения сохраняются, поскольку только 1-2% домов в США в настоящее время используют панели, сохраняя низкую осведомленность установщиков. Федеральные налоговые льготы в рамках Закона о снижении инфляции теперь компенсируют часть этой разницы, но ценовая чувствительность на развивающихся рынках все еще ограничивает объемы.

Волатильность поставок OSB (заражение жуками и отключения заводов)

Санитарная рубка из-за горного соснового жука увеличила торговые объемы OSB и удвоила экспортные стоимости в 2021 году, подняв спотовые цены и нарушив структуры затрат панелей. Последующие закрытия заводов сжали мощности, в то время как американо-канадские пошлины на импорт пиломатериалов хвойных пород добавили тарифы, которые влияют на рынок структурных изолированных панелей. Производители отвечают испытанием фанеры, магния-оксида или металлических обшивок для страхования от будущих шоков древесного волокна.

Сегментационный анализ

По продукту: доминирование EPS обеспечивает лидерство на рынке

Панели из EPS занимали 79,87% выручки 2024 года, подчеркивая баланс стоимости и производительности материала, поскольку застройщики принимают оболочки из структурных изолированных панелей для соответствия более строгим нормам. Эта доминирующая доля размера рынка структурных изолированных панелей согласуется с широкими производственными мощностями EPS, что обеспечивает стабильные цены и поставки в Северной Америке и Азиатско-Тихоокеанском регионе. Легкие плиты также снижают транспортные расходы, позволяя застройщикам осваивать сельские участки с ограниченным доступом кранов.

В период 2025-2030 годов рынок структурных изолированных панелей ожидает роста объемов EPS со среднегодовым темпом роста 6,29%, поддерживаемый огнезащитными марками и инновациями переработанного содержания. Панели PUR/PIR защищают холодные помещения и чистые комнаты, где более низкие k-значения и жесткость закрытых ячеек оправдывают более высокую стоимость. Концепции вакуумно-изолированных и аэрогелевых сердцевин показывают перспективы в прототипах с нулевым энергопотреблением, но остаются нишевыми из-за цены и сложности обращения. Параллельно, сердцевины из стекловаты привлекают акустические проекты, расширяя инструментарий отрасли структурных изолированных панелей для архитекторов, ищущих многофункциональные сборки.

Примечание: Доля сегментов всех отдельных сегментов доступна при покупке отчета

По материалу обшивки: лидерство OSB сталкивается с давлением инноваций

Обшивки из OSB составляли 57,28% доли рынка структурных изолированных панелей в 2024 году, используя знакомство среди бригад каркасников и совместимость с крепежами, используемыми в обычных каркасных стенах. Застройщики ценят прочность на извлечение винтов OSB, которая поддерживает прямое крепление облицовки без реечных полос.

Однако нехватка волокон, связанная с жуками, и пожары на заводах выделили риск поставок, подталкивая дизайнеров к стальным, фиброцементным и магния-оксидным обшивкам, растущим со среднегодовым темпом роста 7,06% до 2030 года. Металлические облицовки служат оболочкам дата-центров, где важны негорючесть и электромагнитное экранирование, в то время как плиты MgO обеспечивают устойчивость к плесени во влажном климате. Эти альтернативы диверсифицируют закупки, хотя ремонтные бригады должны настраивать инструменты и выбор крепежей, продлевая кривые обучения на рынке структурных изолированных панелей.

По применению: стены зданий лидируют в многосегментном росте

Стены зданий генерировали 58,96% мировой выручки в 2024 году, что эквивалентно самой большой доле размера рынка структурных изолированных панелей, поскольку энергетические нормы приоритизируют непрерывную изоляцию вокруг кондиционированных пространств. Тесты воздуходувки, показывающие 0,87 ACH50, подтверждают оболочки из структурных изолированных панелей как практичный путь к статусу готовности к нулевому энергопотреблению без сложных шагов герметизации воздуха.

Кровельные применения вносят следующий по величине пул доходов, поскольку самонесущий характер кровель из структурных изолированных панелей устраняет стропила, давая сводчатые потолки и свободу дизайна, ценимую в индивидуальных домах. Холодное хранение превзойдет средний рост до 2030 года, поскольку развивающиеся рынки масштабируют цепочки поставок замороженных продуктов. Между тем, спрос на оболочки дата-центров ускоряется, поскольку каждые 1 МВт ИТ-нагрузки может потребовать 4-5 МВт охлаждающей мощности, подталкивая владельцев к оболочкам с высоким R, которые сдерживают операционные расходы[2]Природные ресурсы Канады, "Статистический ежегодник лесных продуктов 2024," natural-resources.canada.ca.

По отрасли конечного пользователя: жилой сектор стимулирует расширение рынка

Жилые застройщики представляли 62,18% выручки рынка структурных изолированных панелей в 2024 году и продемонстрируют среднегодовой темп роста 6,95% до 2030 года на силе национальных жилищных стимулов и развертывания частных подразделений. Панели помогают застройщикам участков соответствовать нормам, сокращая дни графика, что сокращает процентные расходы на землю и финансовые линии.

Коммерческое принятие растет стабильно, поскольку владельцы офисов гонятся за баллами LEED и сертификатами благополучия жильцов. Институциональные владельцы, особенно школы, заменяющие устаревшие переносные здания, предпочитают классы из структурных изолированных панелей, которые поставляются предварительно подключенными и готовыми к HVAC. Промышленные объекты принимают более толстые панели PUR/PIR для интерьеров с процессным контролем, в то время как нежилая модернизация под эгидой программы доступной домашней энергетики Министерства энергетики США открывает многомиллиардный квадратный фут полотна для модернизации оболочек[3]Министерство энергетики США, "Доступная домашняя энергетика," energy.gov.

Примечание: Доля сегментов всех отдельных сегментов доступна при покупке отчета

Географический анализ

Северная Америка захватила 37,12% мировой выручки в 2024 году, закрепившись в Соединенных Штатах, где принятие IECC 2021 для поддерживаемых на федеральном уровне ипотек эффективно делает производительность уровня структурных изолированных панелей мейнстримом для нового жилья. Канадские производители поставляют как внутренним каркасникам, так и американским проектам, несмотря на трения торговых тарифов, и холодный региональный климат усиливает потребность в высоко-R сборках. Быстрое строительство дата-центров в Вирджинии, Техасе и Квебеке вводит премиальный коммерческий поток в рынок структурных изолированных панелей.

Азиатско-Тихоокеанский регион регистрирует самый быстрый региональный среднегодовой темп роста на уровне 7,28% до 2030 года. Квоты новых строительных площадей Китая включают соотношения зеленого строительства, которые повышают использование структурных изолированных панелей в жилых блоках, в то время как программа умных городов Индии финансирует модульное доступное жилье, где панели ускоряют оборот участков. Местная мощность EPS смолы и конкурентоспособная рабочая сила помогают сохранить низкую стоимость доставленных панелей, поощряя принятие даже среди мелких застройщиков. Сейсмические нормы Японии стимулируют гибридные конструкции структурных изолированных панелей из дерева-стали, которые сочетают легкий вес с устойчивостью момент-рамы, расширяя архитектурное принятие.

Европа поддерживает стабильный спрос, подкрепленный Директивой по энергетическим характеристикам зданий, которая все больше направляет бюджеты на реновацию в стратегии приоритета оболочки. Скандинавские застройщики интегрируют обшивки из поперечно-клееной древесины с сердцевинами из EPS для производства углеродно-отрицательных модульных коттеджей, тогда как Германия и Нидерланды движут государственные закупки к материалам с низким воплощенным углеродом. За пределами больших трех регионов Ближний Восток финансирует мощности холодного хранения для региональной продовольственной безопасности, а Чили экспериментирует с прототипами социального жилья из структурных изолированных панелей, которые выдерживают сейсмические события.

Конкурентная среда

Рынок структурных изолированных панелей умеренно фрагментирован. Kingspan Group лидирует через подразделение изолированных панелей стоимостью 4,74 млрд евро, которое использует более 30 производственных площадок и проприетарную химию пены QuadCore, что составляет почти 29% его выручки от изолированных панелей. Carlisle Companies углубила свою позицию, согласившись приобрести Insulspan и Plasti-Fab за 260 млн долларов США, добавив вертикально интегрированную мощность EPS и расширив дистрибуцию в западной Канаде и Среднем Западе. Стратегия сосредоточена на заводской автоматизации и цифровых двойниках. Роботизация на стороне ландшафта снижает отходы обрезки до менее 2%, в то время как библиотеки объектов BIM упрощают интеграцию дизайна для архитекторов, сокращая цикл детализации на 30%.

Лидеры отрасли структурных изолированных панелей

-

Owens Corning

-

Kingspan Group

-

Carlisle Companies Inc.

-

Metecno

-

Metl-Span

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Декабрь 2024: Carlisle Companies Inc. подписала окончательное соглашение о приобретении подразделений Plasti-Fab и Insulspan PFB Corporation (PFB), портфельной компании Riverside Company. Специализирующиеся на структурных изолированных панелях (SIP), подразделения приобретаются примерно за 260 млн долларов США.

- Август 2024: Kingspan представил панели стен и потолков K-Roc, производимые локально на их объекте в Сент-Мэрис, Сидней. Разработанные для высоких тепловых характеристик и уровней огнестойкости, панели K-Roc соответствуют пункту C2D10 (6)(g) Национального строительного кодекса (NCC), что делает их подходящими для применений, требующих негорючие материалы.

Область охвата глобального отчета о рынке структурных изолированных панелей

Структурные изолированные панели - это высокоэффективные строительные системы, используемые в строительных применениях. Эти панели используются для строительства потолков, стен и полов как для жилых, так и для легких коммерческих объектов. Структурная изолированная панель представляет собой сэндвич-структурированный композит, состоящий из изолирующего слоя жесткой сердцевины, зажатой между двумя слоями структурной плиты, что делает их гораздо более энергоэффективными, чем традиционные строительные материалы, поскольку это помогает регулировать температуру более эффективно. Рынок структурных изолированных панелей сегментирован по продукту, применению и географии. По продукту рынок сегментирован на панели из пенополистирола, панели из жесткого полиуретана и жесткого полиизоцианурата, панели из стекловаты и другие продукты. По материалу обшивки рынок сегментирован на ориентированно-стружечную плиту, фанеру и другие материалы обшивки. По применению рынок сегментирован на стены зданий, крыши зданий и холодное хранение. Отчет также охватывает размер рынка и прогнозы для рынка в 15 странах по основным регионам. Для каждого сегмента размеры рынка и прогнозирование выполнены на основе выручки (млн долларов США).

| Панели из пенополистирола (EPS) |

| Панели из жесткого полиуретана (PUR) и жесткого полиизоцианурата (PIR) |

| Панели из стекловаты |

| Другие продукты (например, вакуумно-изолированные и т.д.) |

| Ориентированно-стружечная плита (OSB) |

| Фанера |

| Другие материалы обшивки (фиброцементная плита, оцинкованный стальной лист и т.д.) |

| Стены зданий |

| Крыши зданий |

| Холодное хранение |

| Другие модульные структуры (например, дата-центры, пол и настил и т.д.) |

| Жилая |

| Коммерческая |

| Промышленная и институциональная |

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | Южная Африка |

| Остальной Ближний Восток и Африка | ||

| По продукту | Панели из пенополистирола (EPS) | ||

| Панели из жесткого полиуретана (PUR) и жесткого полиизоцианурата (PIR) | |||

| Панели из стекловаты | |||

| Другие продукты (например, вакуумно-изолированные и т.д.) | |||

| По материалу обшивки | Ориентированно-стружечная плита (OSB) | ||

| Фанера | |||

| Другие материалы обшивки (фиброцементная плита, оцинкованный стальной лист и т.д.) | |||

| По применению | Стены зданий | ||

| Крыши зданий | |||

| Холодное хранение | |||

| Другие модульные структуры (например, дата-центры, пол и настил и т.д.) | |||

| По отрасли конечного пользователя | Жилая | ||

| Коммерческая | |||

| Промышленная и институциональная | |||

| География | Азиатско-Тихоокеанский регион | Китай | |

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Северная Америка | Соединенные Штаты | ||

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Саудовская Аравия | Южная Африка | |

| Остальной Ближний Восток и Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка структурных изолированных панелей?

Размер глобального рынка структурных изолированных панелей составляет 587,06 млн долларов США в 2025 году и, по прогнозам, достигнет 791,19 млн долларов США к 2030 году со среднегодовым темпом роста 6,15%.

Какой тип продукта лидирует на рынке структурных изолированных панелей?

Панели из пенополистирола лидируют с долей выручки 79,87% в 2024 году благодаря их экономически эффективным тепловым характеристикам.

Какой регион является самым быстрорастущим рынком для структурных изолированных панелей?

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост со среднегодовым темпом роста 7,28% до 2030 года из-за обширной урбанизации и расширения холодовой цепи.

Какая основная проблема может замедлить рост рынка структурных изолированных панелей?

Волатильные поставки OSB и первоначальные ценовые премии над каркасным строительством могут сдержать внедрение в чувствительных к цене сегментах до тех пор, пока альтернативные облицовочные материалы и стимулы не компенсируют эти барьеры.

Последнее обновление страницы: