Размер и доля рынка диагностики острого ишемического инсульта

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.36 Миллиардов долларов США |

| Размер Рынка (2030) | 3.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики острого ишемического инсульта от Mordor Intelligence

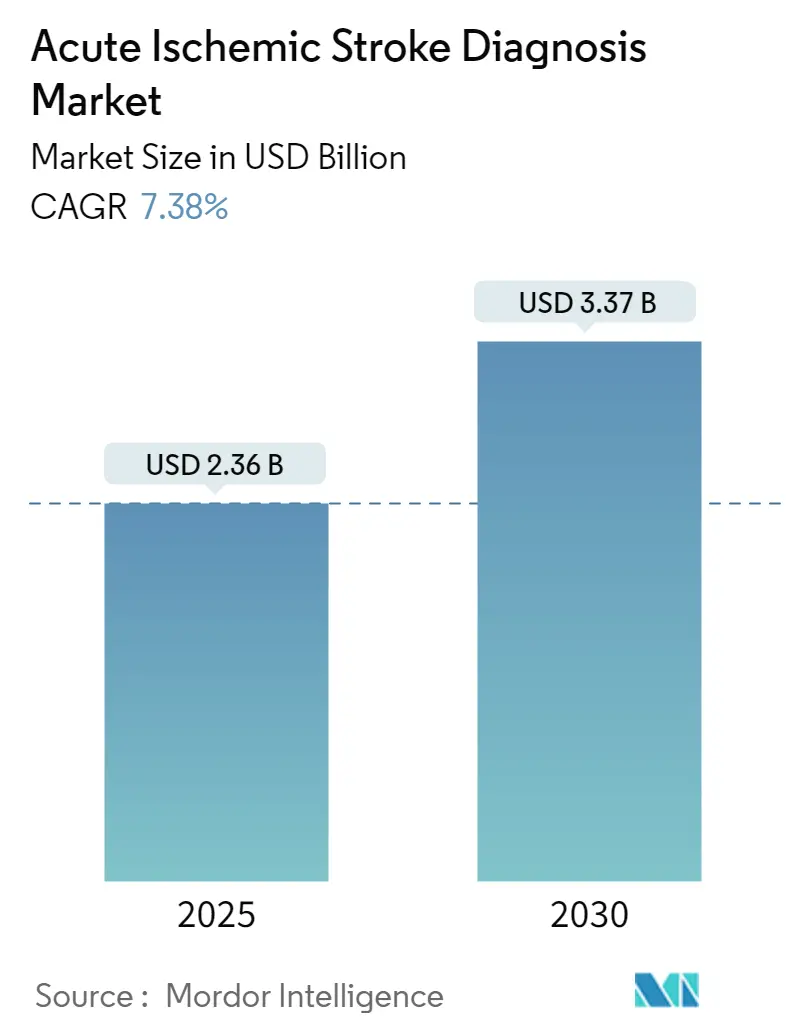

Рынок диагностики острого ишемического инсульта достиг оценки в 2,36 млрд долларов США в 2025 году и, согласно прогнозам, поднимется до 3,37 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 7,38%. Рынок диагностики острого ишемического инсульта расширяется благодаря старению населения, более широкому внедрению передовых протоколов визуализации и систем искусственного интеллекта для сортировки, которые ускоряют принятие клинических решений. ИИ-системы обнаружения окклюзии крупных сосудов сузили разрывы в интерпретации и повысили диагностическую чувствительность, в то время как мобильные инсультные бригады сократили задержки лечения на 25-40 минут в нескольких исследованиях США и ЕС. Расширенные временные окна механической тромбэктомии до 24 часов стимулируют спрос на перфузионную визуализацию и автоматическую оценку ASPECTS, а национальные инициативы качества в Северной Америке и Европе связывают возмещение с соблюдением рекомендаций. Проблемы остаются в области капитальных затрат на сканеры, нехватки радиологов и неравномерного доступа в сельских районах, однако поставщики противодействуют этим препятствиям с помощью подписных пакетов ИИ, портативных КТ-систем и телемедицинских инсультных сетей.

Ключевые выводы отчета

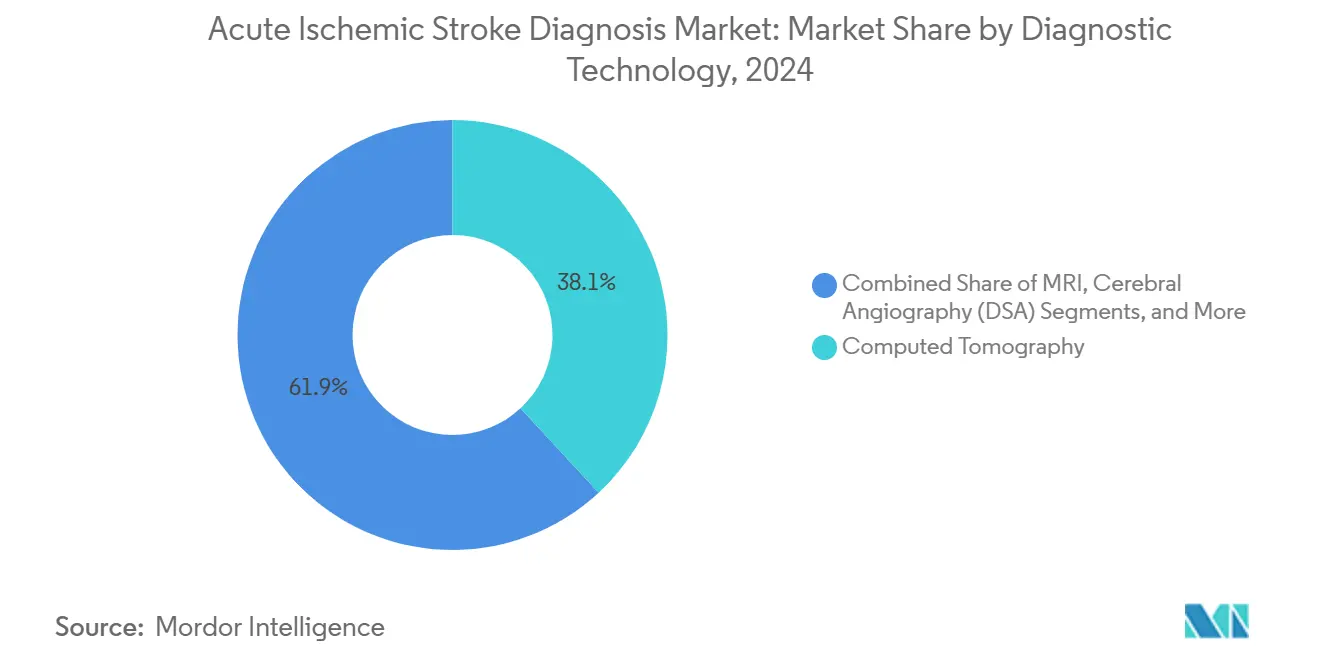

- По диагностическим технологиям компьютерная томография лидировала с 38,14% доли рынка диагностики острого ишемического инсульта в 2024 году, в то время как каротидное и транскраниальное ультразвуковое исследование прогнозируется к достижению наиболее быстрого среднегодового темпа роста 8,12% до 2030 года.

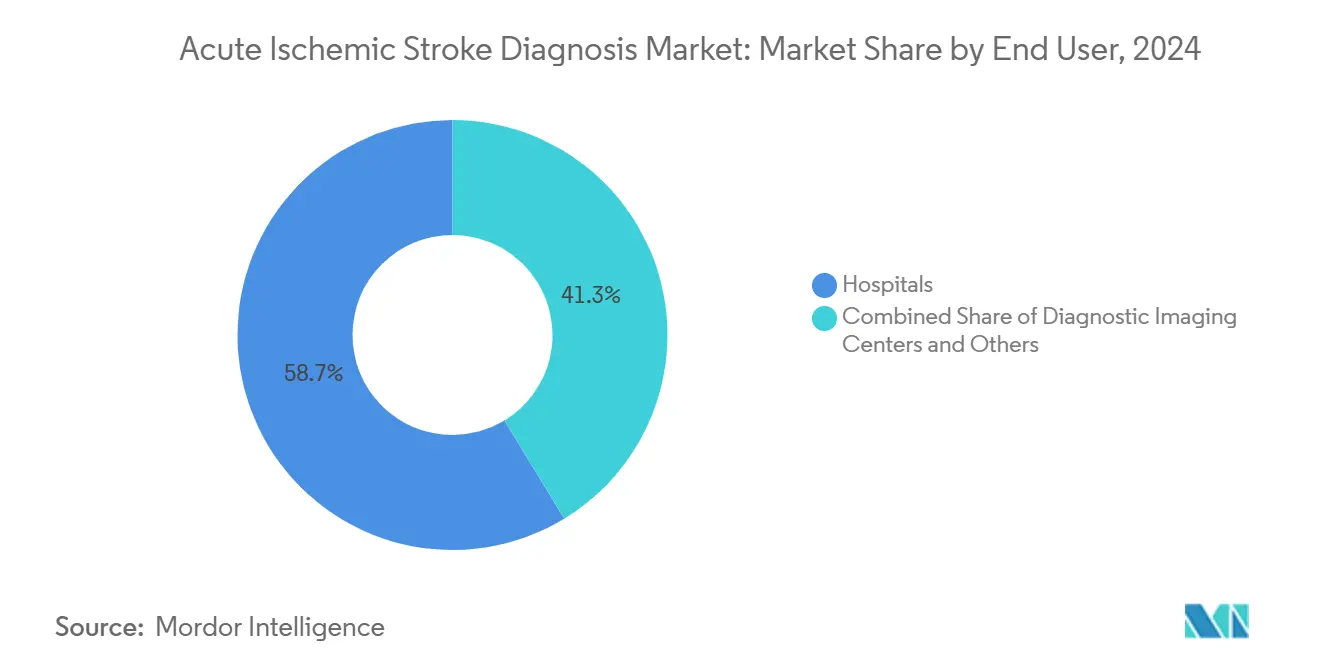

- По конечным пользователям больницы контролировали 58,73% размера рынка диагностики острого ишемического инсульта в 2024 году; диагностические центры визуализации прогнозируются к наиболее быстрому росту со среднегодовым темпом роста 7,89% до 2030 года.

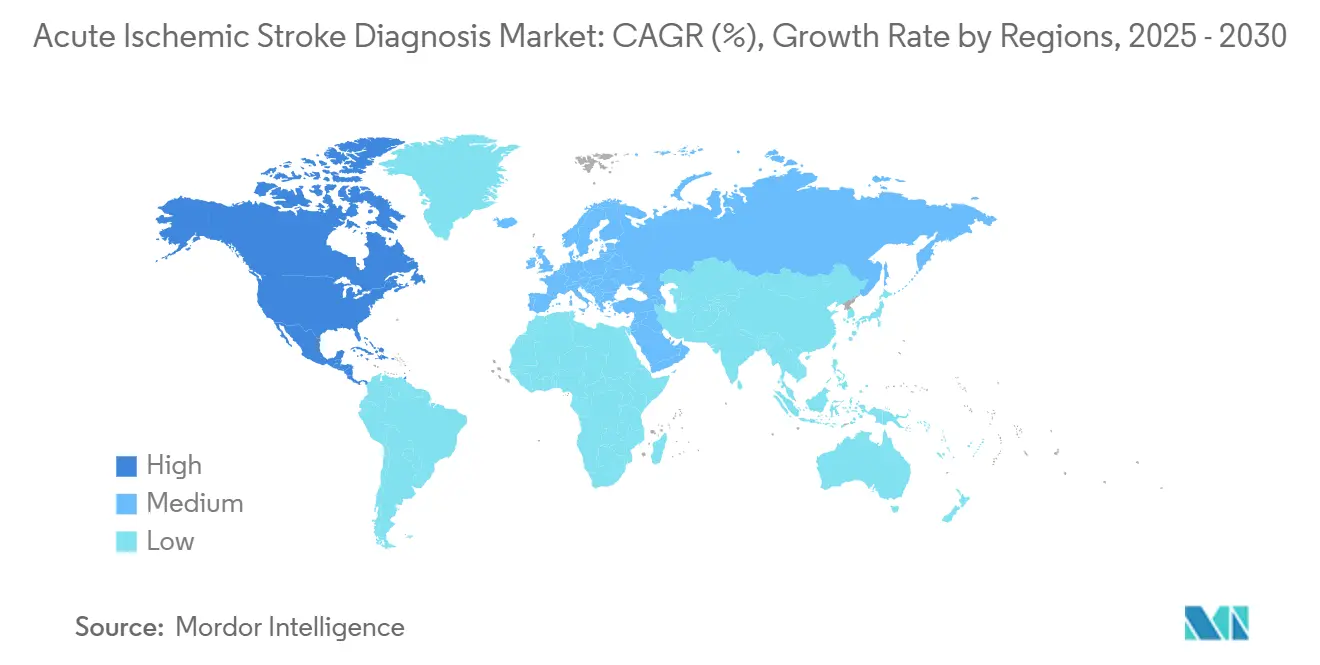

- По географии Северная Америка доминировала с 43,15% долей выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион настроен на расширение с наиболее сильным среднегодовым темпом роста 8,25% за тот же период.

Глобальные тенденции и аналитика рынка диагностики острого ишемического инсульта

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость ОИИ в популяции 65-плюс лет | +1.5% | Глобально, с наивысшим влиянием в Азиатско-Тихоокеанском регионе и Европе | Долгосрочно (≥ 4 лет) |

| Более широкое внедрение мультимодальных КТ и МР протоколов визуализации | +1.2% | Северная Америка и ЕС в основном, расширение в АТЭС | Среднесрочно (2-4 года) |

| Расширение временного окна эндоваскулярной тромбэктомии повышает спрос на визуализацию | +1.0% | Глобально, под руководством комплексных центров лечения инсульта | Краткосрочно (≤ 2 лет) |

| Мобильные инсультные бригады создают новые ниши диагностики в местах оказания помощи | +0.7% | Северная Америка, Европа, избранные рынки АТЭС | Среднесрочно (2-4 года) |

| Национальные инициативы качества инсультной помощи и стимулы возмещения | +0.8% | Северная Америка, Европа, с формирующимся внедрением в АТЭС | Среднесрочно (2-4 года) |

| ИИ-программы сортировки в комплекте со сканерами ускоряют циклы замены | +1.1% | Глобально, с ранним внедрением в Северной Америке | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость ОИИ в популяции 65-плюс лет

Распространенность инсульта резко растет по мере увеличения глобальной продолжительности жизни. Модель глобального бремени болезней 2021 прогнозирует, что случаи инсульта достигнут 21,43 миллиона к 2050 году. Пожилые пациенты часто проявляют атипичные симптомы и множественные сопутствующие заболевания, побуждая больницы инвестировать в быстропоследовательную визуализацию и платформы интерпретации с помощью ИИ. Министерства здравоохранения в Японии и Южной Корее установили возрастные цели скрининга, которые поощряют более раннюю визуализацию, поддерживая устойчивый рост использования модальностей на рынке диагностики острого ишемического инсульта.

Более широкое внедрение мультимодальных КТ и МР протоколов визуализации

Комплексные центры лечения инсульта теперь рутинно сочетают КТ без контраста с КТ-ангиографией, КТ-перфузией и диффузионно-взвешенной МРТ для точного определения спасаемой ткани пенумбры. Эти мультимодальные протоколы, усиленные ИИ-системами, которые синтезируют данные множественных последовательностей за секунды, улучшают чувствительность и сокращают ложноположительные результаты. Поставщики оптимизируют рабочий процесс, интегрируя карты перфузии, наложения окклюзии сосудов и автоматизированный ASPECTS в единый дисплей консоли. Политики возмещения в Германии, Соединенных Штатах и Австралии начали поощрять мультимодальную визуализацию, ускоряя внедрение и стимулируя циклы обновления оборудования на рынке диагностики острого ишемического инсульта.

Расширение временного окна эндоваскулярной тромбэктомии повышает спрос на визуализацию

Клинические исследования, такие как DEFUSE-3 и DAWN, подтвердили эффективность тромбэктомии до 24 часов от начала симптомов у отдельных пациентов, что привело к обновлению руководящих принципов в 2024 году. Новое окно зависит от перфузионно-взвешенной визуализации для идентификации жизнеспособной ткани, закрепляя передовую КТ и МРТ в качестве контролеров права на терапию. Центры лечения инсульта поэтому масштабируют 24/7 возможности визуализации и встраивают ИИ-анализ перфузии в рабочие процессы скорой помощи, увеличивая спрос на оборудование, особенно для платформ, которые сочетают скорость с низкой дозой радиации.

Мобильные инсультные бригады создают новые ниши диагностики в местах оказания помощи

Мобильные инсультные бригады, оснащенные портативными КТ-сканерами и телемедицинскими связями с неврологией, доставляют тромболизис почти на 40 минут быстрее стандартной транспортировки, разница, коррелирующая с лучшими функциональными исходами [1]Майкл Смит, "Мобильные инсультные бригады сокращают время от двери до иглы," HealthManagement.org, healthmanagement.org. Поставщики, такие как Siemens Healthineers, продают телескопические КТ-системы, специально разработанные для установки в машины скорой помощи, открывая премиальный подсегмент в рамках рынка диагностики острого ишемического инсульта. Программы, пилотируемые в Техасе, Берлине и Чунцине, сообщают о растущих объемах развертывания, поощряя городские департаменты здравоохранения выделять бюджет на дополнительные флоты.

ИИ-программы сортировки в комплекте со сканерами ускоряют циклы замены

FDA США одобрило не менее шести приложений ИИ для сортировки инсульта в 2024 году, включая модули RapidAI, Viz.ai и Avicenna.AI, подтверждая регуляторный импульс. Исследование RapidAI показало 98% чувствительность в обнаружении окклюзии крупных сосудов против 74% для альтернативных платформ. OEM-производители сканеров теперь сочетают лицензии ИИ с новыми поставками КТ, сокращая циклы замены с 8-10 лет до 5-7 лет в третичных центрах. Этот сдвиг повышает доходы от оборудования и поднимает конкурентные ставки для поставщиков, которые не имеют собственных ИИ-пакетов.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты и затраты на обслуживание передовых сканеров | -0.9% | Глобально, с наивысшим влиянием на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Нехватка нейрорадиологов на развивающихся рынках | -0.7% | АТЭС, Ближний Восток и Африка, Латинская Америка | Среднесрочно (2-4 года) |

| Сопротивление плательщиков кодам возмещения перфузионной КТ | -0.6% | Северная Америка, Европа, с распространением на частные рынки глобально | Краткосрочно (≤ 2 лет) |

| Пробелы в справедливости доступа к инсультной визуализации (сельские и меньшинственные популяции) | -0.5% | Глобально, наиболее выражено в сельских районах Северной Америки и развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и затраты на обслуживание передовых сканеров

Платформы КТ и МРТ высшего уровня, оснащенные для инсультных протоколов, стоят 1-3 миллиона долларов США, при этом ежегодные сервисные контракты потребляют до 12% покупной цены. Больницы в Индонезии, Нигерии и Перу сообщают о задержках закупок, поскольку капитальные ассигнования сосредоточены на базовой инфраструктуре. В Соединенных Штатах возмещение Medicare с поправкой на инфляцию для ключевых инсультных процедур упало на 11,2% с 2000 по 2019 год, напрягая маржу поставщиков. Поставщики теперь предлагают лизинг и варианты оплаты за сканирование, однако доступность остается самым большим тормозом более широкого проникновения рынка диагностики острого ишемического инсульта.

Нехватка нейрорадиологов на развивающихся рынках

Аудит кадров Великобритании 2024 года выявил 30% дефицит клинических радиологов, в то время как прогнозы США предупреждают о до 124,000 вакансий врачей к 2034 году. Развивающиеся экономики сталкиваются с более крутыми пробелами из-за ограниченных программ стипендий и миграции специалистов в страны с более высокими доходами. ИИ-помощь в интерпретации смягчает узкие места, но все еще требует наблюдения врачей, сохраняя кадровую нехватку как среднесрочный тормоз рынка диагностики острого ишемического инсульта в наиболее быстрорастущих географиях.

Сегментный анализ

По диагностическим технологиям: интеграция ИИ стимулирует доминирование КТ

Компьютерная томография представляла 38,14% выручки 2024 года, закрепляя свою роль как фронтальная модальность в рамках рынка диагностики острого ишемического инсульта. КТ без контраста ускоряет исключение кровоизлияния менее чем за 3 минуты, а КТ-ангиография предлагает локализацию окклюзии сосудов в той же сессии. Размер рынка диагностики острого ишемического инсульта для КТ-последовательностей в комплексных центрах прогнозируется к расширению со среднегодовым темпом роста 6,9% за счет комплектных лицензий ИИ, которые повышают чувствительность обнаружения и оптимизируют рабочий процесс. Ультразвук, специально каротидный и транскраниальный допплер, прогнозируется к достижению наиболее быстрого среднегодового темпа роста 8,12%, поскольку мобильные инсультные бригады и больницы с ограниченными ресурсами требуют портативные, безрадиационные инструменты.

Магнитно-резонансная томография остается жизненно важной для картирования пенумбры. Диффузионно-взвешенные последовательности и артериальная спин-маркировка дифференцируют основной инфаркт от спасаемой ткани, направляя терапию, когда КТ неубедительна. Панели биомаркеров крови, такие как GFAP-D-димер, теперь достигающие 93% специфичности, могут изменить парадигмы догоспитальной сортировки, но остаются в клинических испытаниях. Цифровая субтракционная ангиография зарезервирована для сложного эндоваскулярного планирования, в то время как программное обеспечение поддержки принятия решений только на ИИ возникает как отдельная линия доходов в рамках рынка диагностики острого ишемического инсульта, стимулируя интегрированные платформы, которые объединяют данные модальностей в единую клиническую панель.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: диагностические центры бросают вызов доминированию больниц

Больницы составили 58,73% продаж 2024 года на рынке диагностики острого ишемического инсульта, закрепленные отделениями неотложной помощи, способными на бенчмарки от двери до иглы. Тем не менее амбулаторные диагностические центры растут со среднегодовым темпом роста 7,89%, поскольку плательщики направляют некритическую визуализацию в более дешевые места, и поскольку эти центры сокращают среднее время от двери до сканирования ниже 15 минут. Телемедицинская связь с инсультом позволяет субспециалистам читать сканы удаленно, давая возможность общественным центрам визуализации обслуживать сельские зоны охвата. Размер рынка диагностики острого ишемического инсульта, относимый к центрам визуализации, может приблизиться к 1,2 млрд долларов США к 2030 году, если текущие изменения в паттернах направлений сохранятся.

Мобильные инсультные бригады находятся на пересечении больничной и амбулаторной помощи, доставляя сканеры к обочине. Ранние данные исходов из Хьюстона и Берлина демонстрируют прирост функциональной независимости у пролеченных пациентов, стимулируя новые муниципальные циклы закупок. Сегмент "другие", который включает ИИ как услугу платформы и облачные сети интерпретации, сегодня мал, но высоко масштабируем, предлагая инвесторам легкие по активам точки входа в отрасль диагностики острого ишемического инсульта.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 43,15% выручки в 2024 году, отражая зрелые инсультные сети и быстрое внедрение ИИ. Более 1700 больниц США развертывают Viz.ai среди 60,000 поставщиков, иллюстрируя глубину экосистемы. Мобильные инсультные бригады Техаса достигли значимой пользы для сельских пациентов, сократив задержку лечения на 40 минут. Несмотря на снижающееся возмещение инсультных процедур, капитальные бюджеты остаются устойчивыми, поскольку закупки на основе стоимости поощряют улучшения исходов, поддерживая импульс обновления оборудования по всему рынку диагностики острого ишемического инсульта.

Азиатско-Тихоокеанский регион настроен на среднегодовой темп роста 8,25% до 2030 года, самый быстрый в мире, поскольку темпы старения ускоряются, а правительства расширяют инфраструктуру инсультной помощи. Заболеваемость в Китае выросла с 0,76 миллиона в 1990 году до 2,77 миллиона в 2021 году, стимулируя массовые закупки КТ-сканеров, способных к перфузии. Национальный регистр инсульта Японии теперь требует мультимодальной визуализации, в то время как Индия сталкивается с более молодым профилем пациентов, с модальной возрастной группой в 41-50 лет. Пилоты телемедицинского инсульта в Индонезии и на Филиппинах сигнализируют о политическом признании того, что технология может компенсировать нехватку специалистов и географические ограничения.

Европа показывает стабильное расширение, подкрепленное координированными исследованиями, такими как проект UMBRELLA на €26,9 миллионов, который финансирует инструменты ИИ и трансграничный обмен данными. Siemens Healthineers партнерствует с Всемирной организацией по инсульту для стандартизации протоколов визуализации, давая рынку диагностики острого ишемического инсульта импульс в Центральной и Восточной Европе [2]Вольфганг Райт, "Портативная КТ в мобильных инсультных бригадах," Siemens Healthineers, siemens-healthineers.com. Ближний Восток и Африка и Южная Америка отстают из-за дефицитов инфраструктуры и кадров, тем не менее кампании общественного здравоохранения Эфиопии и мобильные клиники на грузовиках Венгрии доказывают, что целевые вмешательства могут поднять диагностический доступ даже в условиях ограниченных ресурсов [3]Цзо-Фэнь Чжан, "Бремя ишемического инсульта в Китае 1990-2021," BMC Neurology, bmcneurol.biomedcentral.com.

Конкурентная среда

Отраслевая структура умеренно консолидирована. GE Healthcare, Siemens Healthineers и Philips командуют мультимодальными портфолио и глобальными сервисными сетями, но их преимущество сужается, поскольку соперники, ориентированные на программное обеспечение, захватывают долю. GE партнерствовал с RadNet и Sutter Health для встраивания ИИ-сортировки инсульта в более чем 300 калифорнийских учреждений, иллюстрируя конвергенцию аппаратного и программного обеспечения. Siemens Healthineers следует двойному пути: собственный ИИ и альянсы с адвокатскими органами для ускорения внедрения в развивающихся регионах. Philips использует свою платформу IntelliSpace для интеграции данных КТ, МРТ и ультразвука в единую неврологическую панель.

Дизрапторы RapidAI и Viz.ai являют пример программного масштаба: RapidAI работает в 1500+ больницах в 50+ странах, демонстрируя 98% чувствительность в обнаружении окклюзии крупных сосудов; след Viz.ai из 1700 больниц позиционирует его как ведущую нейроваскулярную программную сеть. Brainomix фокусируется на автоматизированном ASPECTS и поддержке принятия решений e-Stroke в Европе. Нехватка кадров представляет возможность для облачных сервисов чтения, которые сочетают ИИ с аутсорсными панелями радиологов, дальше фрагментируя конкурентное поле. Специалисты по мобильной визуализации, такие как Penumbra и Vena Medical, вооруженные статусом FDA Breakthrough Device для внутрисосудистых эндоскопов, нацеливаются на процедурные ниши, смежные с основными диагностическими сегментами. Взаимодействие между устоявшимися OEM и ИИ-нативными платформами вероятно будет стимулировать слияния, инвестиции в акции и пакты эксклюзивного распространения в течение следующих пяти лет.

Отраслевые лидеры диагностики острого ишемического инсульта

-

Fujifilm Holdings Corporation

-

Samsung Electronics Co. Ltd

-

GE Healthcare

-

Koninklijke Philips NV

-

Siemens Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Perfuze получила одобрение FDA 510(k) для катетеров доступа Zipline и закрыла последующее финансирование €22 миллиона.

- Март 2025: FDA США одобрило TNKase (тенектеплазу) для лечения острого ишемического инсульта у взрослых.

- Февраль 2025: MicroAngioscope от Vena Medical получил статус прорывного устройства FDA.

- Октябрь 2024: PP-007 от Prolong Pharmaceuticals получил статус быстрого трека FDA для терапии острого ишемического инсульта.

Охват глобального отчета по рынку диагностики острого ишемического инсульта

Согласно охвату отчета, инсульт возникает, когда кровоток к части мозга прерывается в результате разорванного или заблокированного кровеносного сосуда. Ишемический инсульт возникает, когда кровеносный сосуд, несущий кровь в мозг, блокируется или ограничивается сильно суженными артериями или тромбами. Диагностика острого ишемического инсульта включала оборудование/услуги, которые вовлечены в диагностику острого ишемического инсульта. Рынок диагностики острого ишемического инсульта сегментирован по типу диагностики (компьютерная томография, магнитно-резонансная томография, каротидное ультразвуковое исследование, церебральная ангиография, электрокардиография, эхокардиография и другие диагностики) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Компьютерная томография (НККТ, КТА, КТП) |

| Магнитно-резонансная томография (ДВИ, СВИ, АСЛ) |

| Каротидное и транскраниальное ультразвуковое исследование |

| Церебральная ангиография (ЦСА) |

| Тесты биомаркеров крови (панели GFAP-D-димер и др.) |

| ИИ-программное обеспечение поддержки принятия решений по инсульту |

| Больницы |

| Диагностические центры визуализации |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По диагностическим технологиям | Компьютерная томография (НККТ, КТА, КТП) | |

| Магнитно-резонансная томография (ДВИ, СВИ, АСЛ) | ||

| Каротидное и транскраниальное ультразвуковое исследование | ||

| Церебральная ангиография (ЦСА) | ||

| Тесты биомаркеров крови (панели GFAP-D-димер и др.) | ||

| ИИ-программное обеспечение поддержки принятия решений по инсульту | ||

| По конечным пользователям | Больницы | |

| Диагностические центры визуализации | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка диагностики острого ишемического инсульта?

Ожидается, что размер рынка диагностики острого ишемического инсульта достигнет 2,36 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 7,38%, достигнув 3,37 млрд долларов США к 2030 году.

Какая диагностическая модальность генерирует наибольшую выручку?

Компьютерная томография лидирует с 38,14% выручки 2024 года, стимулируемая универсальным присутствием в больницах и быстрым временем сканирования.

Кто являются ключевыми игроками на рынке диагностики острого ишемического инсульта?

Fujifilm Holdings Corporation, Samsung Electronics Co. Ltd, GE Healthcare, Koninklijke Philips NV и Siemens Healthcare являются основными компаниями, работающими на рынке диагностики острого ишемического инсульта.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрое старение населения, растущая заболеваемость инсультом и расширяющаяся инфраструктура визуализации продвигают Азиатско-Тихоокеанский регион к среднегодовому темпу роста 8,25% до 2030 года.

Какой регион имеет наибольшую долю на рынке диагностики острого ишемического инсульта?

В 2025 году Северная Америка составляет наибольшую долю рынка в рынке диагностики острого ишемического инсульта.

Последнее обновление страницы: