Размер и доля рынка акустической изоляции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.78 Миллиардов долларов США |

| Размер Рынка (2030) | 23.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.59% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка акустической изоляции от Mordor Intelligence

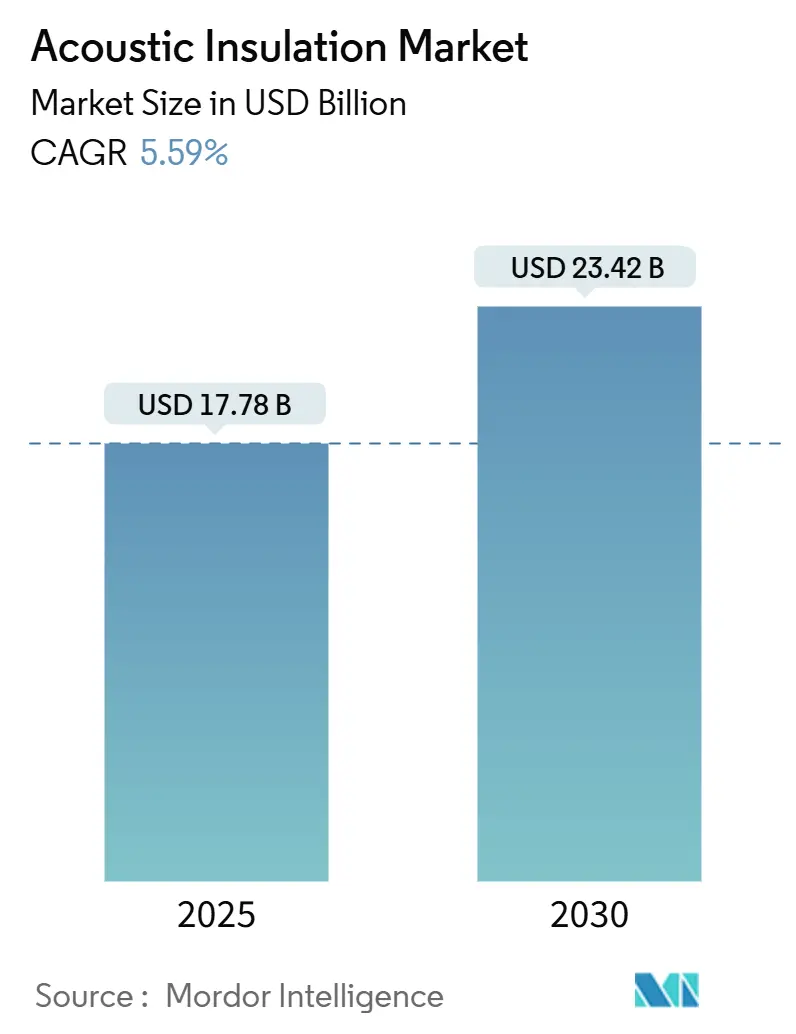

Размер рынка акустической изоляции оценивается в 17,78 млрд долларов США в 2025 году и ожидается, что он достигнет 23,42 млрд долларов США к 2030 году при среднегодовом темпе роста 5,59% в течение прогнозируемого периода (2025-2030). Регулирующие органы во всех основных регионах ужесточают правила контроля шума, способствуя раннему этапу спецификации звукопоглощающих материалов в жилых, коммерческих и промышленных проектах. Урбанизация в Азиатско-Тихоокеанском регионе, распространение офисов открытого типа в развитых экономиках и интеграция акустического комфорта в строительные энергетические кодексы превратили снижение шума из второстепенной задачи в основной критерий проектирования. Минеральная вата сохраняет лидерство, поскольку предлагает надежную огнестойкость и высокое звукопоглощение, а полимерные пены сокращают разрыв, поскольку инженеры HVAC требуют легких, влагостойких решений. Тем временем производители стремятся к составам с пониженным содержанием углерода и сертифицированным биосодержанием, чтобы согласовать акустические характеристики с целями зеленого строительства, комбинация, которая формирует конкурентную стратегию на рынке акустической изоляции.

Основные выводы отчета

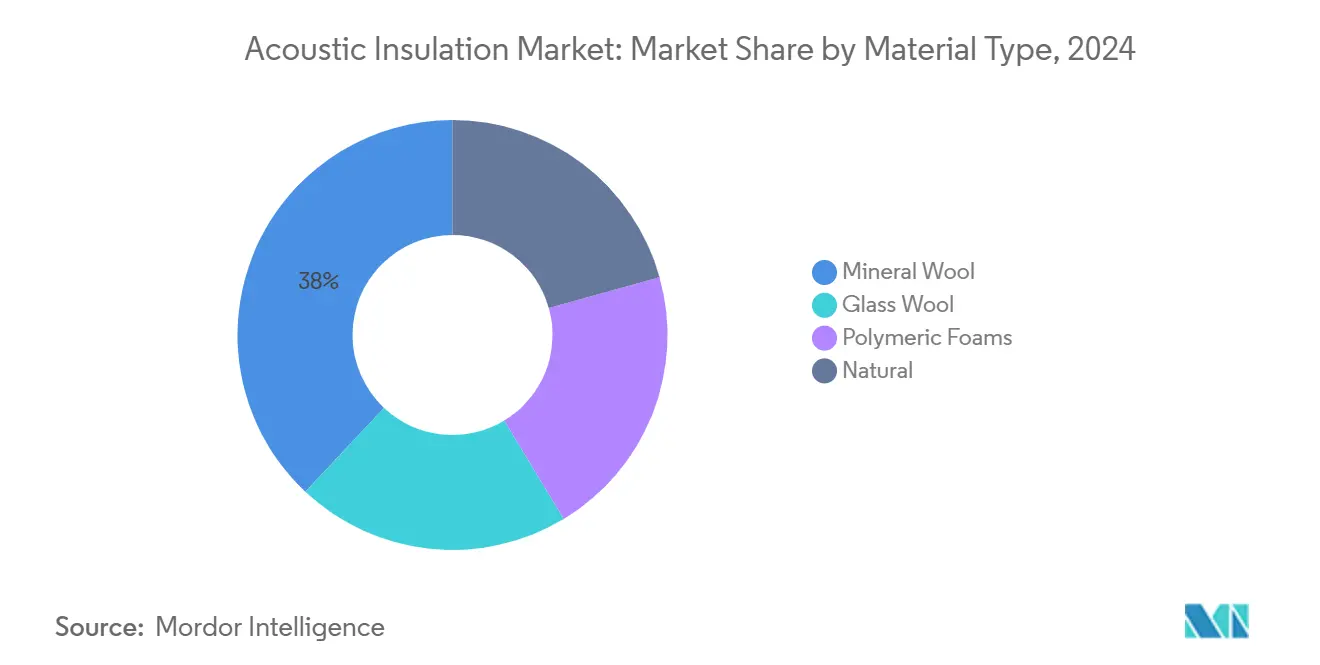

- По материалу минеральная вата лидировала с 38% долей выручки в 2024 году, в то время как полимерные пены, как прогнозируется, будут расширяться со среднегодовым темпом роста 6% до 2030 года.

- По зоне установки применения стен и перегородок составили 40% размера рынка акустической изоляции в 2024 году, тогда как решения для обертывания воздуховодов и труб HVAC растут на 6,20% ежегодно.

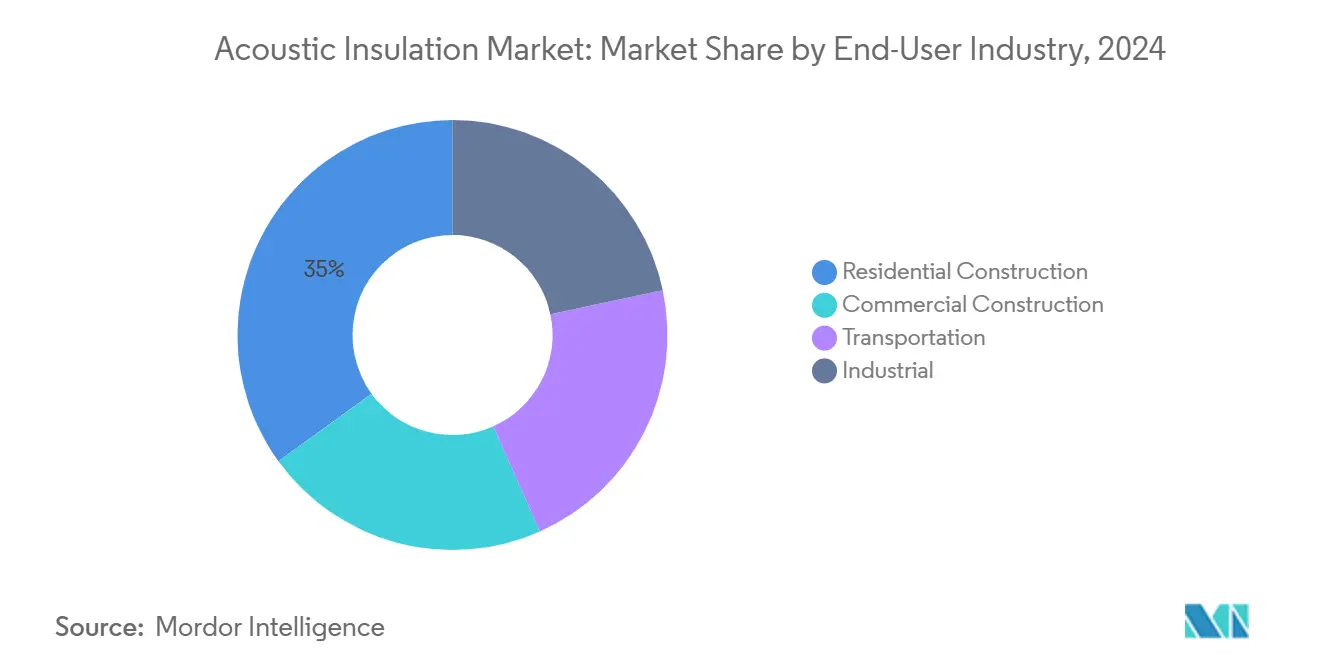

- По конечным пользователям жилищное строительство составило 35% размера рынка акустической изоляции в 2024 году и прогрессирует со среднегодовым темпом роста 5,99% до 2030 года.

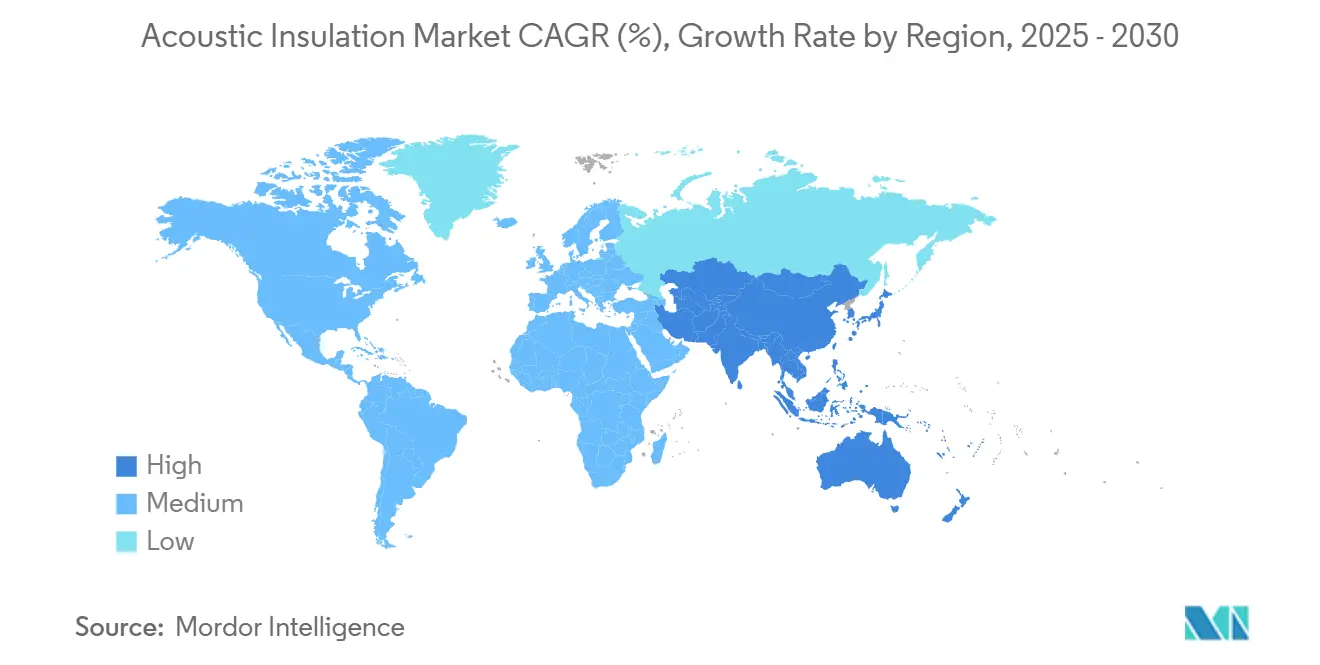

- По регионам Азиатско-Тихоокеанский регион занимал 36% доли рынка акустической изоляции в 2024 году и готов зафиксировать самый быстрый среднегодовой темп роста 7,50% до 2030 года.

Глобальные тенденции и аналитика рынка акустической изоляции

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Мандаты по снижению шума, обусловленные инфраструктурным бумом в Азии | +1.80% | Азиатско-Тихоокеанский регион с распространением на Ближний Восток | Средний срок (2-4 года) |

| Правительственные регулирования для контроля шумового загрязнения и всплеск принятия в жилых приложениях | +1.50% | Европа и Северная Америка, за которыми следует Азия | Долгий срок (≥4 лет) |

| Рост спроса из развивающихся экономик | +1.00% | Основной АТЭС с распространением на МВА | Средний срок (2-4 года) |

| Рост офисов открытого типа, стимулирующий потолочные и перегородочные акустические панели | +0.80% | Высокий в Северной Америке и Европе | Короткий срок (≤2 лет) |

| Источник: Mordor Intelligence | |||

Мандаты по снижению шума, обусловленные инфраструктурным бумом в Азии

Массивные инвестиции в железнодорожную, аэропортовую и смешанную недвижимость в Китае, Индии и Юго-Восточной Азии усиливают спрос на низкопрофильные, но высокопроизводительные акустические барьеры. Обновленный строительный код GB 50118 Китая вводит более строгие пороговые значения STC, которые застройщики должны соблюдать с января 2025 года, заставляя рынок акустической изоляции поставлять испытанные системы в масштабе. Поэтапные поправки Индии к Национальному строительному кодексу воспроизводят этот регулятивный импульс, закрепляя акустику в ранних стадиях проектирования и тендерных этапах вместо поздних исправлений. Многобашенное жилье, надземные линии метро и логистические коридоры теперь тщательно проверяются на предмет воздействия шума на сообщество, что подталкивает архитекторов к гибридным композитам из минеральной ваты и полимерных пен, которые блокируют широкие диапазоны частот. Производители локализуют производство вблизи коридоров роста, чтобы сократить транспортный шум во время логистики и сократить время выполнения заказов для крупных инфраструктурных партий. Следовательно, закупки, обусловленные соблюдением требований, ускоряют миграцию стоимости от базовых объемных рулонов к сертифицированным системам, которые объединяют акустические, тепловые и противопожарные характеристики в рамках одной продуктовой линейки. Эта деятельность обеспечивает долгосрочный спросовый минимум для рынка акустической изоляции, одновременно изменяя каналы продаж в сторону моделей, основанных на спецификациях.

Правительственные регулирования для контроля шумового загрязнения

Политические рамки переходят от простых ограничений децибел к целостным показателям, основанным на здоровье, заставляя специалистов документировать коэффициенты поглощения, рейтинги STC и профили жизненного цикла. Европейский Союз обновил Директиву по экологическому шуму и Регламент № 540/2014 по шуму транспортных средств, обязывая государства-члены картировать и обрабатывать основные дорожные, железнодорожные и аэропортовые коридоры к 2026 году. В Соединенных Штатах продолжающиеся судебные разбирательства против EPA по обеспечению соблюдения неактивного Закона о контроле шума возродили дебаты о национальных стандартах, активизируя муниципалитеты, которые уже требуют акустические исследования для получения разрешений на смешанное использование[1]Joanne Silberner, "Why Scientists Who Study Noise Pollution Are Calling for More Regulation," NPR, npr.org . По мере укрепления регулирований команды закупок теперь требуют сертификаты третьих сторон, подтверждающие соответствие, открывая премиальную ценовую территорию для поставщиков с полными пакетами документации. Соединение акустических стандартов с энергетическими кодексами также растет; несколько государств ЕС теперь признают минерально-ватные полостные барьеры как термические, так и звуковые перегородки, генерируя двойные ценностные предложения, которые укрепляют ценовую силу на рынке акустической изоляции.

Рост спроса из развивающихся экономик

Быстрая урбанизация, растущие располагаемые доходы и повышение осведомленности о благополучии поднимают базовые ожидания акустического комфорта в Юго-Восточной Азии и частях Африки. Застройщики в тропическом климате требуют решений, которые могут управлять как влажностью, так и шумом, побуждая к переходу к гибридным панелям из стекла и каменной ваты, покрытым для влагостойкости. Расширения заводов в Индонезии, Вьетнаме и Кении снижают стоимость доставки и сокращают циклы от заказа до доставки, преимущества, которые местные дистрибьюторы используют для выигрыша муниципальных жилищных контрактов. По мере углубления внутреннего производства программы передачи знаний распространяют лучшие практики установки, постепенно закрывая пробел в мастерстве, который ранее ограничивал производительность в полевых условиях. Эти силы внедряют акустическую изоляцию в основные жилые спецификации, расширяя адресуемую базу рынка акустической изоляции.

Рост офисов открытого типа, стимулирующий потолочные и перегородочные акустические панели

Пост-пандемическое обновление офисов подчеркивает сотрудничество, но требует тихих зон для гибридных встреч, двойственность, которая стимулирует высокие NRC потолочные плитки, обернутые тканью перегородки и подвижные перегородки. Исследователи MIT недавно продемонстрировали текстиль на основе шелка, который сокращает передачу звука на 75%, прорыв, который уже вдохновляет дорожные карты продуктов для модульных перегородок. Инноваторы потолочной сетки отвечают плитками с откидными значениями NRC выше 0,90, в то время как отдельно стоящие разделители интегрируют переработанные PET ядра для балансировки массы и портативности. Этот цикл модернизации рабочих мест порождает заказы с быстрым оборотом, подталкивая производителей к разработке панельных систем с подобранными цветами и без инструментов, которые установщики могут переустановить за ночь. Поскольку команды корпоративной недвижимости преследуют баллы WELL и LEED, документированная акустическая производительность стала рычагом переговоров, дополнительно стимулируя спрос внутри рынка акустической изоляции.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильное нефтехимическое сырье, влияющее на паритет стоимости вспененного пластика | -0.90% | Глобально, остро в регионах, зависящих от импорта | Короткий срок (≤2 лет) |

| Пробел в навыках установки для аэрогелевых покрывал на развивающихся рынках | -0.50% | Развивающийся АТЭС и Латинская Америка | Средний срок (2-4 года) |

| Давление на соблюдение переработки многослойных композитных потоков отходов | -0.30% | Европа, расширяющаяся глобально | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Волатильное нефтехимическое сырье, влияющее на паритет стоимости вспененного пластика

Растущие цены на изоцианаты и вспенивающие агенты расширяют разницы в стоимости между полимерными пенами и минеральной ватой, нарушая установленные бюджеты проектов. Подрядчики на чувствительных к цене рынках теперь заменяют волоконные маты более низкого класса, когда котировки пен подскакивают, сокращая краткосрочный спрос на полиуретановые и экструдированные полистирольные линии. В ответ исследовательские команды переформулируют пены с переработанным PET, полиолами из багассы сахарного тростника и расширением био-CO₂, чтобы изолировать от колебаний цен на сырую нефть. Однако масштабирование остается неравномерным, и ожидается, что волатильность сохранится до 2026 года, сдерживая поглощение пен, даже когда характеристики производительности остаются сильными.

Пробел в навыках установки для аэрогелевых покрывал на развивающихся рынках

Ультратонкие аэрогелевые маты обеспечивают исключительное тепловое и акустическое затухание, но требуют специализированных режущих инструментов, краевого уплотнения и защитного оборудования. Многие подрядчики в быстрорастущих регионах не имеют этих компетенций, что приводит к задержкам проектов или замене продуктов в последнюю минуту. Глобальные поставщики развертывают предварительно ламинированные рулонные форматы и мобильные учебные единицы; однако принятие отстает от инноваций материалов, сохраняя проникновение аэрогеля сосредоточенным в Северной Америке и частях Европы. Этот барьер выполнения сокращает доходный потенциал для высококлассных продуктовых линий на рынке акустической изоляции, пока сертификации установщиков не станут широко распространенными.

Сегментный анализ

По типу материала: доминирование минеральной ваты на фоне продвижения устойчивости

Минеральная вата сгенерировала 38% выручки 2024 года, подпитываемая присущей огнестойкостью, надежным низкочастотным поглощением и совместимостью с развивающимися кодексами безопасности. ROCKWOOL оценивает, что системы каменной ваты, проданные в 2024 году, сэкономят 818 ТВт-ч энергии в течение жизненного цикла, одновременно улучшив условия обучения для 1,8 миллиона студентов по всему миру. Стекловата следует близко благодаря легкости, экономической эффективности и легкости резки на строительных площадках, особенно в скатных крышах жилья. Полимерные пены показывают самый быстрый 6% среднегодовой темп роста, поскольку инженеры HVAC приоритизируют контроль влажности и гибкую подгонку для сложных геометрий воздуховодов, хотя волатильность сырья умеряет поглощение. Категории натуральных волокон продвигаются в схемах низкоуглеродного строительства, с продуктами вроде IndiTherm матов, обеспечивающих снижение на 40 дБ при толщине 50 мм и отрицательные показатели воплощенного углерода. Переформулированные связующие, которые исключают формальдегид и достигают биооснованной сертификации, помогают минеральной вате противостоять конкурентному давлению, обеспечивая сохранение сбалансированного материального разнообразия рынка акустической изоляции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По зоне установки: лидирующие акустические решения стен и перегородок

Сборки стен и перегородок составили 40% размера рынка акустической изоляции в 2024 году, отражая строгие правила изоляции межквартирного звука в многосемейном жилье и отелях. Утвержденный документ E Великобритании устанавливает явные пределы воздушного и ударного звука, стимулируя высокоплотные минерально-ватные плиты и интегрированные барьеры с массовой нагрузкой. Установки потолков и крыш все чаще специфицируются с бесшовными системами плиток, которые достигают эстетики гипсокартона, одновременно зарабатывая акустические кредиты LEED. Зоны полов и подполов, хотя сегодня меньше, набирают тягу, поскольку владельцы модернизируют более старые запасы для подавления шума от шагов. Применения обертывания воздуховодов и труб HVAC показывают ведущий среднегодовой темп роста 6,20%, с изоляцией Performance+ от Knauf, обеспечивающей сертификацию, дружественную к астме и аллергии, в тандеме с высокими рейтингами NRC[2]Knauf North America, "Performance+ Certified HVAC Products," knaufnorthamerica.com . Появляющиеся легкие композиты сочетают аэрогелевые и стекловатные слои для повышения акустической и тепловой стойкости без нарушения структурных пределов нагрузки, расширяя адресуемую проектную смесь для рынка акустической изоляции.

По отрасли конечного пользователя: жилищное строительство стимулирует объем

Жилой сегмент захватил 35% выручки в 2024 году и прогнозируется расти со среднегодовым темпом роста 5,99% до 2030 года. Национальные программы модернизации, такие как Великая британская схема изоляции, находящаяся на рассмотрении Департаментом выравнивания, жилья и сообществ, направляют государственное финансирование на звукопоглощающие заполнения полостей, которые одновременно улучшают энергетические рейтинги[3]Department for Levelling Up, Housing and Communities, "Future Homes and Buildings Standards Consultation," gov.uk . Домовладельцы называют качество сна и тихие учебные зоны как ведущие мотивации, побуждая розничных продавцов типа "сделай сам" запасаться вдуваемой целлюлозой, такой как SANCTUARY от Greenfiber, которая может уменьшить звуковую мощность на 60%, одновременно сокращая расходы на отопление и охлаждение на 25%. Строители высотных кондоминиумов переходят к двойного назначения минерально-ватным плитам, которые соответствуют как акустическим, так и двухчасовым противопожарным рейтинговым пунктам, обеспечивая более глубокое внедрение рынка акустической изоляции в основную жилую архитектуру.

Транспортный сектор расширяется, поскольку автопроизводители, производители подвижного состава и OEM-производители самолетов решают задачи веса, вибрации и комфорта пассажиров. Исследования подчеркивают влияние толщины и ориентации волокон на коэффициенты поглощения, заставляя поставщиков разрабатывать многослойные маты с градуированными плотностями. Пена FlexAir от Lear Corporation снижает выбросы CO₂ на 50%, сохраняя акустическое демпфирование. Подъем аккумуляторно-электрических транспортных средств смещает фокус на дорожный шум и шум от ветра, в то время как судостроители принимают минерально-ватные противопожарные блоки для соответствия шумовым кодексам SOLAS. Эти тенденции обеспечивают продолжение технологических инвестиций и роста на рынке акустической изоляции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 36% долей выручки в 2024 году, и прогнозируется, что регион зафиксирует 7,50% среднегодового темпа роста до 2030 года, поскольку Китай, Индия и развивающиеся экономики АСЕАН продвигают мега-железнодорожные коридоры, зоны умных городов и высотные жилые кластеры. Общественная реакция Китая против повышенного шума побудила местные власти обеспечить более строгие фасадные эталоны STC, переводя в объемные заказы на плотные каменно-ватные вставки навесных стен. Индийский драйв городского жилья, поддерживаемый государственными стимулами, аналогично поднимает акустическое соответствие от дополнительного к обязательному, разбухая спрос на рулоны стекловаты и легкие комплекты перегородок.

В 2024 году Северная Америка значительно способствовала глобальной выручке, стимулируемой проактивными офисными модернизациями и повышенным соблюдением муниципальных шумовых постановлений. Муниципальные планировщики все чаще требуют исследований воздействия шума для разрешений смешанного использования, и архитекторы отвечают гибридными панелями из минеральной ваты и переработанного PET для балансировки стоимости и кредитов LEED. Премиальные аэрогелевые ленты для шпандрелей навесных стен набирают тягу в плотных городских ядрах, где коэффициенты площади пола давят толщину фасада.

Европа остается ключевым игроком в регулятивных достижениях, с Директивой ЕС по экологическому шуму, стимулирующей требование обновленных шумовых карт и планов действий к 2026 году. Многосемейное жилье и транспортные узлы значительно выигрывают, используя минерально-ватные полостные барьеры и высокие NRC потолочные облака, которые соответствуют строгим противопожарным классификациям. Регион Ближнего Востока и Африки переживает надежный рост, особенно в государствах Совета сотрудничества стран Залива, которые включают мирового класса акустические стандарты в свои стадионы, метро и аэропортовые терминалы. Южная Америка заметно способствует продажам, с Бразилией, ведущей через модернизации кондоминиумов, предпочитающие стекловатные маты, в то время как Аргентина постепенно принимает модульные стеновые панели по мере роста осведомленности. Этот разнообразный региональный ландшафт подчеркивает глобальный охват рынка акустической изоляции и обеспечивает устойчивость против рыночной цикличности

Конкурентный ландшафт

Рынок акустической изоляции демонстрирует умеренную концентрацию фрагментации; пять крупнейших поставщиков контролировали примерно 35% глобальной выручки в 2024 году. Saint-Gobain использует портфель из нескольких материалов, охватывающий каменную вату, стекловату и полимерные пены, обеспечивая перекрестные продажи строителям, преследующим закупки из единого источника. ROCKWOOL капитализирует на соответствии огня и акустики, подчеркнутом его отчетом об устойчивости 2023 года, прогнозирующим экономию энергии в течение жизненного цикла 818 ТВт-ч от каменной ваты, проданной в том году. Owens Corning и Knauf Insulation удваивают прозрачность продуктов, публикуя экологические декларации продуктов, которые облегчают спецификацию под схемами LEED v4 и BREEAM.

Инновационные конвейеры сходятся на панелях с несколькими атрибутами, которые интегрируют акустические, тепловые и противопожарные характеристики. Панели QuadCore LEC от Kingspan снижают воплощенный углерод до 21%, одновременно добавляя звукопоглощающие слои, иллюстрируя этот интегрированный подход. Поставщики также пилотируют этикетки с QR-кодами, которые ссылаются на цифровые таблицы данных, упрощая проверки соответствия во время инспекций на месте и дифференцируя предложения в тендерах. Эти движения коллективно поддерживают высокую конкурентную интенсивность, сохраняя стабильную реализацию цен на рынке акустической изоляции.

Лидеры отрасли акустической изоляции

-

Saint-Gobain

-

ROCKWOOL A/S

-

Owens Corning

-

Knauf Group

-

Kingspan Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Knauf Insulation расширила свой портфель Performance+ новыми линиями изоляции труб и резервуаров из стекловолокна. Эти продукты без формальдегида являются первыми, достигшими как сертификации Asthma & Allergy Friendly, так и обозначения Verified Healthier Air.

- Декабрь 2024: ROCKWOOL объявила об инвестициях в размере 100 млн долларов США в новую производственную линию в Миссисипи, посвященную продуктам промышленной изоляции. Эта инициатива направлена на удовлетворение растущего спроса от перерабатывающей промышленности в регионе Мексиканского залива.

Глобальный отчет о рынке акустической изоляции - охват

Акустическая изоляция - это легкий объемный материал, который поглощает энергию звуковых волн и уменьшает эхо звука в домах, офисах и других зданиях при проникновении через стены и потолки. В автомобилях и самолетах он также используется для уменьшения шума двигателя, выходящего в пассажирские зоны. В концертных залах и аудиториях он помогает поглощать звуки, уменьшая эхо. Рынок акустической изоляции сегментирован на основе типа, отрасли конечного пользователя и географии. Рынок сегментирован по типу: минеральная вата, стекловата, полимерные пены и натуральные. Отрасль конечного пользователя сегментирует рынок на жилищное, коммерческое, транспортное и промышленное строительство. Отчет также покрывает размер рынка и прогнозы для акустической изоляции в 15 странах в основных регионах. Размер рынка и прогнозы каждого сегмента основаны на выручке (доллары США).

| Минеральная вата |

| Стекловата |

| Полимерные пены |

| Натуральный |

| Стена и перегородка |

| Пол и подпол |

| Потолок и крыша |

| Обертывание воздуховодов и труб HVAC |

| Жилищное строительство |

| Коммерческое строительство |

| Транспорт |

| Промышленность |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу материала | Минеральная вата | |

| Стекловата | ||

| Полимерные пены | ||

| Натуральный | ||

| По зоне установки | Стена и перегородка | |

| Пол и подпол | ||

| Потолок и крыша | ||

| Обертывание воздуховодов и труб HVAC | ||

| По отрасли конечного пользователя | Жилищное строительство | |

| Коммерческое строительство | ||

| Транспорт | ||

| Промышленность | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка акустической изоляции?

Рынок акустической изоляции оценивается в 17,78 млрд долларов США в 2025 году и прогнозируется достичь 23,42 млрд долларов США к 2030 году.

Какой регион вносит наибольший вклад в рынок акустической изоляции?

Азиатско-Тихоокеанский регион лидировал с 36% долей в 2024 году и также является самым быстрорастущим регионом, фиксируя прогнозируемый среднегодовой темп роста 7,50%.

Почему минеральная вата является ведущим материалом в акустической изоляции?

Минеральная вата сочетает высокое звукопоглощение с огнестойкостью, обеспечивая ей 38% долю выручки в 2024 году и устойчивое преимущество там, где строительные кодексы требуют обоих свойств.

Как правительственные регулирования влияют на спрос на акустическую изоляцию?

Усиленные мандаты контроля шума в Европе, Северной Америке и Азии требуют документированной акустической производительности, мотивируя строителей специфицировать сертифицированные системы изоляции на стадии проектирования.

Кто являются основными игроками на рынке акустической изоляции?

Ключевые игроки включают Saint-Gobain, ROCKWOOL A/S, Owens Corning, Knauf Insulation и Kingspan Group.

Последнее обновление страницы: