Размер и доля рынка аблационных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

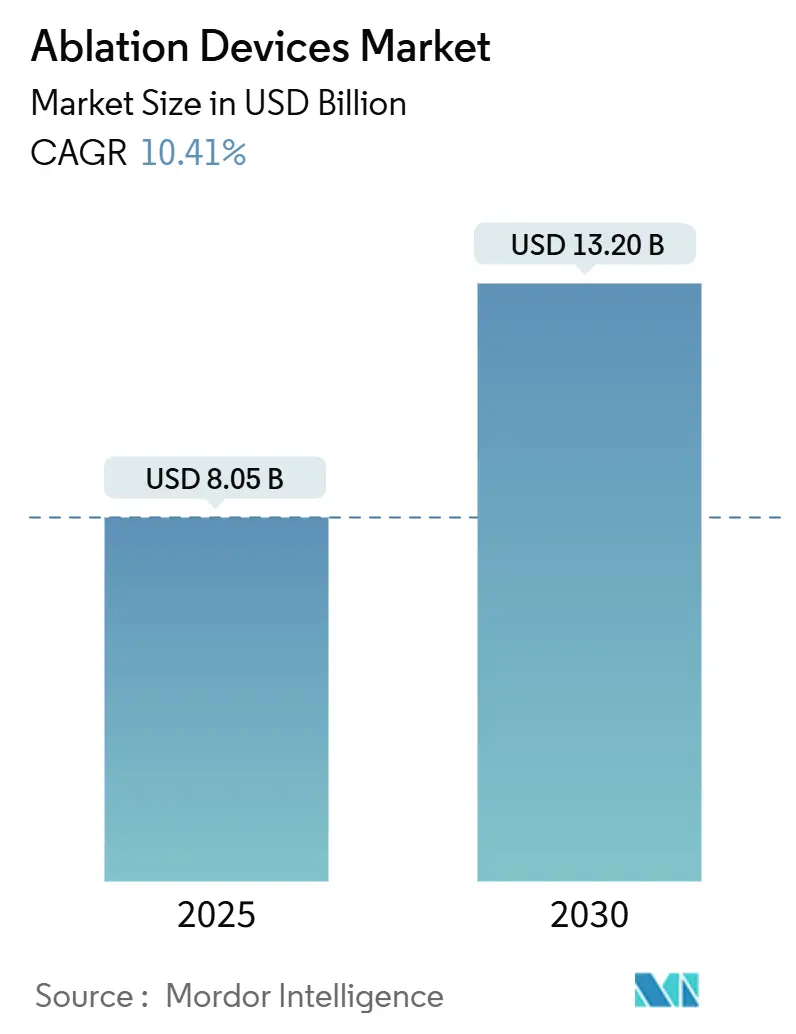

| Размер Рынка (2025) | 8.05 Миллиардов долларов США |

| Размер Рынка (2030) | 13.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.41% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аблационных устройств от Mordor Intelligence

Рынок аблационных устройств достиг 8,05 миллиарда долларов США в 2025 году и прогнозируется к росту до 13,20 миллиарда долларов США к 2030 году, демонстрируя среднегодовой темп роста 10,41%. Высокий спрос на малоинвазивную терапию, быстрые регуляторные одобрения импульсно-полевой аблации и растущее бремя хронических заболеваний поддерживают эту восходящую траекторию. Радиочастотные платформы по-прежнему остаются основой доходов, однако нетермальные системы набирают популярность, поскольку ранние данные подтверждают сокращение времени процедур и снижение рисков осложнений. Региональный рост наклоняется в сторону Азиатско-Тихоокеанского региона, где модернизация здравоохранения расширяет доступ к передовым методам лечения, в то время как Северная Америка сохраняет лидерство в доходах благодаря премиальному ценообразованию и стабильным циклам замещения. Консолидация и агрессивные расходы на НИОКР обостряют конкурентную борьбу, но рынок продолжает вознаграждать компании, способные сочетать инновации в доставке энергии с точными решениями для визуализации и картирования.

Ключевые выводы отчета

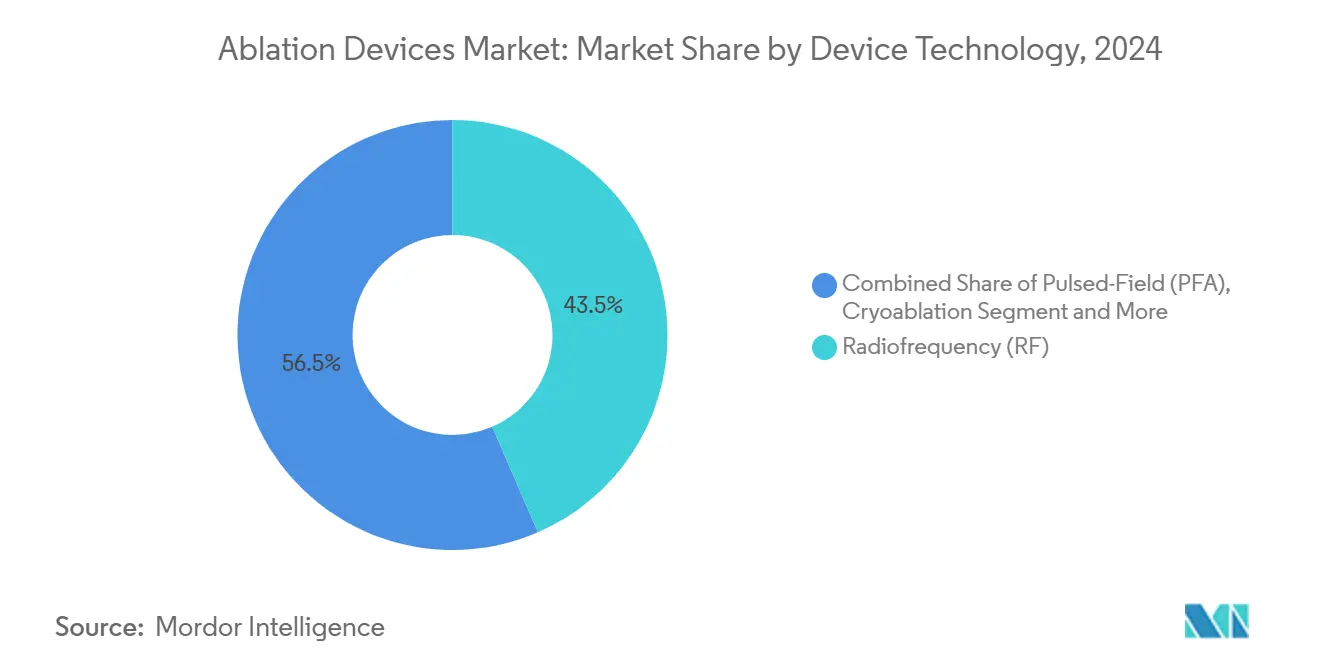

- По технологии устройств радиочастотная техника занимала 43,55% доли рынка аблационных устройств в 2024 году, в то время как импульсно-полевая аблация прогнозируется к расширению с среднегодовым темпом роста 23,25% до 2030 года.

- По применению онкология лидировала с долей доходов 39,53% в 2024 году; сердечно-сосудистые процедуры готовы расти с среднегодовым темпом роста 12,35% до 2030 года.

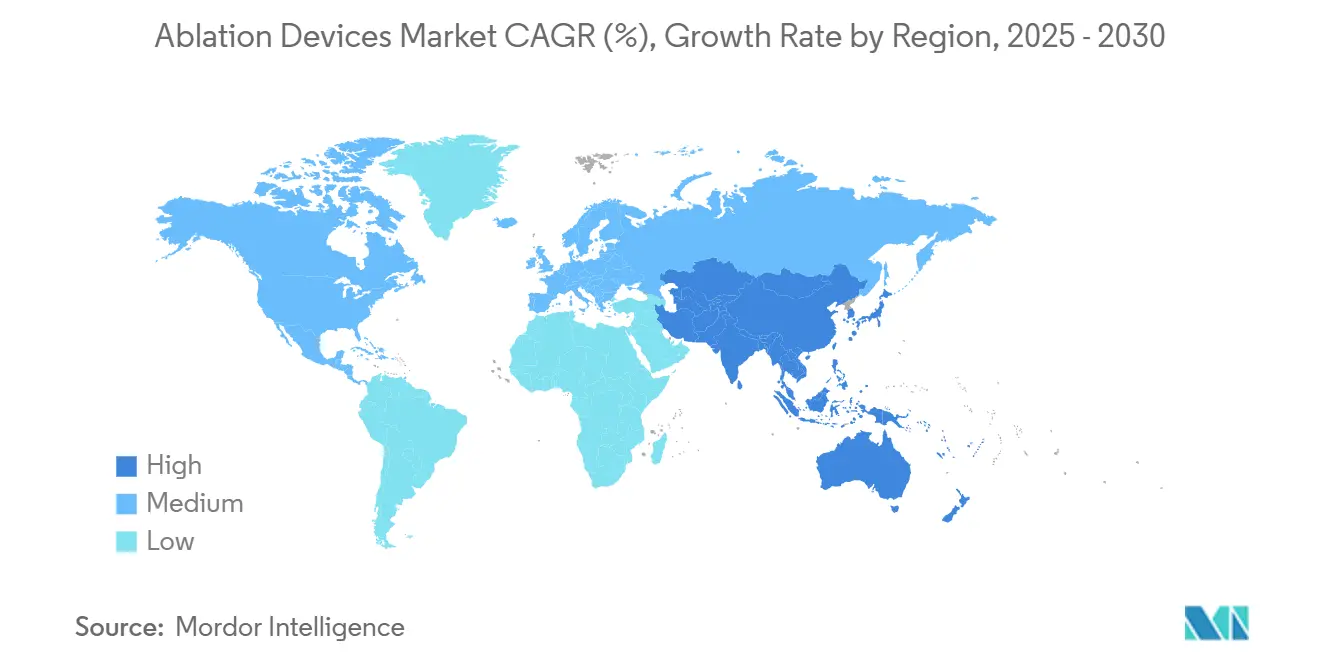

- По географии Северная Америка составляла 38,82% рынка аблационных устройств в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется к росту с среднегодовым темпом роста 12,52%.

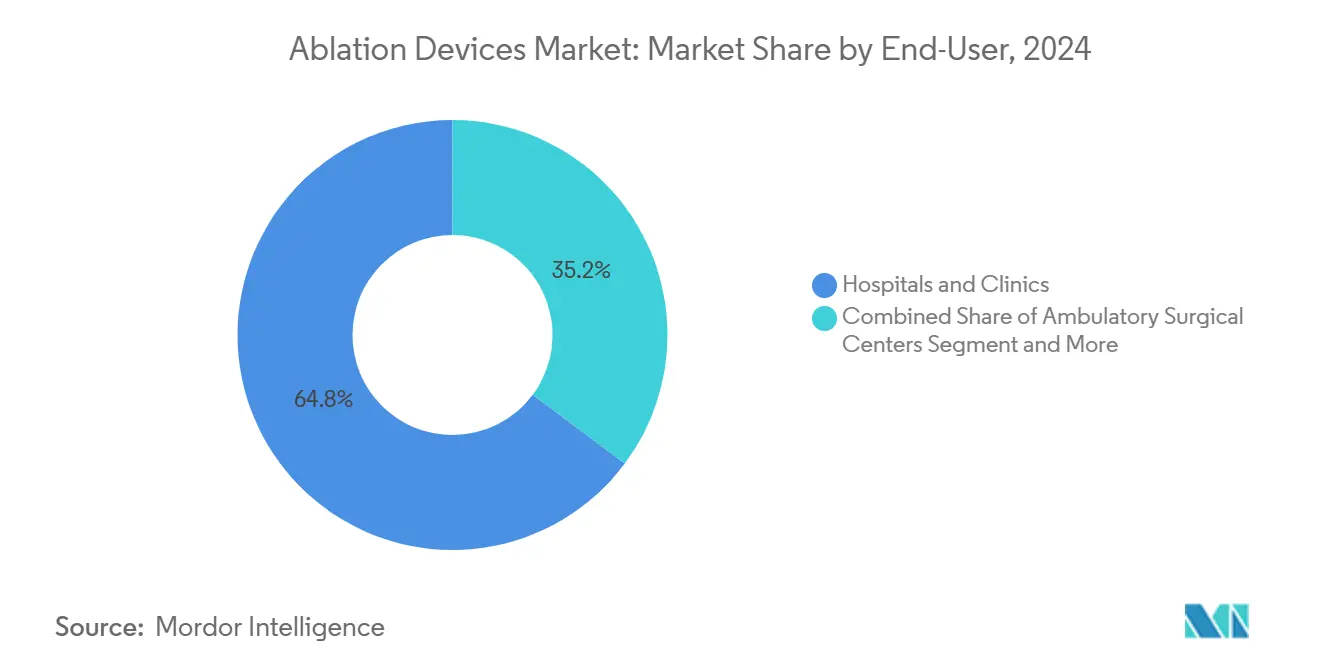

- По конечным пользователям больницы и клиники занимали 64,82% доли размера рынка аблационных устройств в 2024 году, в то время как амбулаторные хирургические центры развиваются с среднегодовым темпом роста 13,12%.

- По способу проведения процедуры чрескожные техники представляли 59,82% доли размера рынка аблационных устройств в 2024 году, а лапароскопические подходы демонстрируют среднегодовой темп роста 11,82% до 2030 года.

Тенденции и аналитика мирового рынка аблационных устройств

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности хронических заболеваний, требующих хирургического вмешательства | 2.8% | Глобальный, с наибольшим влиянием в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Технологические достижения в аблационных устройствах | 3.2% | Глобальный, лидирует Северная Америка, расширяется в АТЭС | Среднесрочный (2-4 года) |

| Всплеск спроса на малоинвазивные процедуры | 2.1% | Глобальный, ускоренное внедрение в АТЭС и Европе | Среднесрочный (2-4 года) |

| Растущая заболеваемость фибрилляцией предсердий, стимулирующая внедрение сердечной аблации | 1.9% | Основа Северная Америка и Европа, развивается в АТЭС | Долгосрочный (≥ 4 лет) |

| Быстрое коммерческое внедрение систем импульсно-полевой аблации (ИПА) | 2.5% | Северная Америка и Европа, расширяется глобально | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Технологические достижения в аблационных устройствах

Импульсно-полевая аблация (ИПА) доставляет тканеселективную энергию, которая избегает термального повреждения соседних органов и сокращает время процедуры почти вдвое. В исследовании ADVENT система FARAPULSE от Boston Scientific достигла 81,6% выживаемости без аритмии через 12 месяцев при завершении большинства случаев менее чем за 60 минут[1]Boston Scientific, "Boston Scientific Receives FDA Approval for FARAPULSE Pulsed Field Ablation System," bostonscientific.com. PulseSelect от Medtronic показал 88% свободы от рецидивов и аналогичную экономию времени, а платформа Volt от Abbott сообщила о 94,5% свободы от повторной аблации. Одобрения FDA для множественных систем ИПА в 2024-2025 годах сигнализируют о регуляторной уверенности и поощряют глобальные развертывания. Ожидается, что более широкие портфолио, интегрирующие передовое картирование и управление с замкнутой петлей, дополнительно расширят рынок аблационных устройств.

Быстрое коммерческое внедрение систем ИПА

Больницы обосновывают инвестиции в ИПА через измеримые операционные выгоды. Европейские центры сообщили об экономии на пациента в размере 850 долларов США по сравнению с криоаблацией и 1 301 доллар США против радиочастотной, поскольку меньшее количество осложнений и сокращение времени пребывания в помещении снизили использование ресурсов. Более 200 000 пациентов уже были пролечены по всему миру с помощью FARAPULSE, и отзывы ранних пользователей отмечают среднее время процедуры около 30 минут, эффективность, которая ускоряет кривые обучения для новых пользователей. Поскольку врачи приобретают уверенность при пароксизмальной и персистирующей фибрилляции предсердий, ИПА переходит из нишевой в платформенную технологию, укрепляя рост по всему рынку аблационных устройств.

Всплеск спроса на малоинвазивные процедуры

Плательщики и пациенты предпочитают вмешательства в тот же день, которые сокращают расходы и ускоряют восстановление. Амбулаторные центры теперь управляют растущей долей случаев аблации, поскольку миниатюризация устройств и безопасность процедур обеспечивают амбулаторные рабочие процессы. Недавние исследования показывают выписку в тот же день в более чем 80% случаев ИПА без роста повторных госпитализаций. Роботические катетерные системы добавляют точность и снижают радиацию, что улучшает безопасность персонала и поддерживает более высокие объемы процедур.

Растущая заболеваемость фибрилляцией предсердий

Фибрилляция предсердий поражает примерно 60 миллионов человек по всему миру и теперь стимулирует более раннее направление на аблацию, поскольку руководящие принципы смещаются к контролю ритма. Доказательства показывают, что катетерная аблация превосходит медикаментозную терапию в долгосрочном поддержании синусового ритма и улучшении качества жизни. FDA недавно разрешило использование крио-баллона Arctic Front от Medtronic без предварительной неудачи антиаритмических препаратов, отражая эту смену парадигмы. Растущие показатели диагностики на развивающихся рынках расширяют глобальный адресный пул, поддерживая рост объемов для рынка аблационных устройств.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость аблационных устройств и расходных материалов | -1.8% | Глобальный, наиболее выражен на развивающихся рынках | Среднесрочный (2-4 года) |

| Процедурные риски (термическое повреждение, рецидив аритмии и т.д.) | -1.2% | Глобальный, варьируется в зависимости от внедрения технологий | Долгосрочный (≥ 4 лет) |

| Неопределенность возмещения для новых энергетических модальностей | -1.5% | Северная Америка и Европа, развивается в АТЭС | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость аблационных устройств и расходных материалов

Капитальные инвестиции свыше 500 000 долларов США и цены на одноразовые катетеры от 3 000 до 8 000 долларов США отпугивают небольшие учреждения от внедрения систем нового поколения. Ежегодные сервисные контракты добавляют 15-20% к стоимости владения. Поставщики теперь запрашивают ценообразование, основанное на стоимости, которое связывает платежи с клиническими результатами, заставляя производителей создавать модели совместной экономии или оплаты за использование, которые умеряют авансовые расходы.

Неопределенность возмещения для новых энергетических модальностей

Политические рамки отстают от утверждений технологий. Покрытие Medicare для ИПА остается в процессе оценки, а временные местные определения создают риск выставления счетов для больниц, рассматривающих капитальные обязательства. Частные страховщики различаются в требованиях предварительной авторизации, удлиняя циклы принятия решений и добавляя административное бремя. Международные рынки сталкиваются с аналогичными пробелами, поскольку агентства возмещения анализируют данные о долгосрочной рентабельности.

Сегментный анализ

По технологии устройств: Нетермальные платформы изменяют выбор лечения

Радиочастотная аблация сохранила 43,55% доли рынка аблационных устройств в 2024 году благодаря десятилетиям клинической знакомости и эффективным путям возмещения. Однако системы импульсно-полевых устройств прогнозируются к росту с среднегодовым темпом роста 23,25%, самым быстрым в рамках рынка аблационных устройств, поскольку врачи принимают более короткие случаи и улучшенную безопасность. Криоаблация остается важной для изоляции легочных вен, в то время как микроволновые системы завоевывают позиции в онкологии, где ценятся большие, равномерные зоны аблации. Гистотрипсия недавно получила одобрение FDA для опухолей печени с успешностью 85-95%, сигнализируя о более широком принятии механических энергетических терапий[3]Memorial Healthcare System, "Memorial Cancer Institute to Attack Liver Tumors with Ultrasound Waves," mhs.net.

Технологический микс также подвержен влиянию искусственного интеллекта, который адаптирует доставку мощности к анатомии пациента, производя последовательные наборы поражений и снижая вариабельность оператора. Лазерные и высокоинтенсивные фокусированные ультразвуковые системы расширяются за пределы дерматологии в обезболивание и гинекологию, в то время как интегрированные катетеры для картирования плюс терапии сокращают время лаборатории. Поскольку капитальные бюджеты мигрируют к многоэнергетическим консолям, поставщики, способные консолидировать модальности на одной платформе, находятся в позиции для захвата больших возможностей рынка аблационных устройств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Сердечные процедуры ускоряются

Онкология занимала 39,53% рынка аблационных устройств в 2024 году благодаря установленным протоколам для опухолей печени, легких и почек. Сердечно-сосудистая аблация прогнозируется к росту с среднегодовым темпом роста 12,35%, обостряя конкуренцию за долю размера рынка аблационных устройств среди ЭП лабораторий, которые все чаще проводят аблацию на ранней стадии фибрилляции предсердий. Офтальмология и обезболивание нишевые применения расширяются стабильно благодаря микрокатетерам, которые воздействуют на деликатные ткани без открытой хирургии. В гинекологии малоинвазивное лечение миом набирает обороты по мере роста спроса на варианты, сохраняющие фертильность.

Клинические данные продолжают подтверждать сердечный рост. Показатели долговечности выше 90% через 12 месяцев были зарегистрированы, когда передовое 3-D картирование направляет размещение поражений. ИИ-управляемые алгоритмы дополнительно персонализируют линии аблации, в то время как носимые мониторы захватывают послепроцедурные метрики ритма, укрепляя уверенность врачей и повышая объемы в рамках рынка аблационных устройств.

По конечным пользователям: Амбулаторные учреждения быстро масштабируются

Больницы и клиники владели 64,82% рынка аблационных устройств в 2024 году, используя мощности интенсивной терапии для сложных случаев. Амбулаторные хирургические центры прогнозируются к росту с среднегодовым темпом роста 13,12% до 2030 года, отражая давление плательщиков на снижение расходов и желание пациентов быстрой выписки. Миниатюризация устройств поддерживает этот сдвиг, а специально построенные консоли вписываются в пространство АХЦ без серьезных реконструкций.

Рост АХЦ также стимулирует спрос на расходные материалы, оптимизированные для быстрой смены оборота, и поставщики теперь предлагают комплекты с одним лотком, которые сокращают время настройки. Специализированные центры рака используют фокусированную аблацию для дополнения таргетных терапий, расширяя общий размер рынка аблационных устройств, поскольку мультидисциплинарные команды принимают комбинированные протоколы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу проведения процедуры: Чрескожный по-прежнему доминирует, лапароскопия растет

Чрескожный доступ захватил 59,82% размера рынка аблационных устройств в 2024 году благодаря минимальной травме и быстрому восстановлению. Лапароскопические методы демонстрируют среднегодовой темп роста 11,82%, поскольку хирурги используют высококачественную визуализацию и артикулирующие инструменты. Техника Бозтосуна в лапароскопической гистерэктомии сократила время операции и госпитализации в недавних исследованиях[2]Journal of Clinical Medicine, "Comparative Analysis of Vaginal and Abdominal Uterine Manipulation in Laparoscopic Hysterectomy," mdpi.com. Роботическая помощь дополнительно улучшает ловкость для труднодоступных поражений и снижает эргономическую нагрузку.

Гибридные процедуры, которые сочетают чрескожную доставку энергии с лапароскопической визуализацией, стирают традиционные границы. Эти рабочие процессы расширяют право на участие кандидатов, повышают показатели успеха и расширяют общий рынок аблационных устройств.

Географический анализ

Северная Америка составляла 38,82% мирового дохода в 2024 году. Зрелая система возмещения, ускоренные одобрения FDA и сильные циклы замещения поддерживают лидерство. Boston Scientific пролечила более 40 000 пациентов с FARAPULSE в течение первого коммерческого года, подчеркивая быстрое внедрение. Регион также размещает ведущие исследовательские центры, которые генерируют ключевые данные, поддерживающие новые показания, что укрепляет доверие больниц и амбулаторных центров.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, прогнозируемой с среднегодовым темпом роста 12,52% до 2030 года. Национальные реформы здравоохранения и расширяющееся производство устройств в Китае и Индии снижают расходы на закупки и улучшают доступность. Японские регуляторы авторизовали FARAPULSE в сентябре 2024 года, и ранний больничный спрос сигнализирует о сильном аппетите к нетермальным технологиям. Демографические сдвиги к более старшим популяциям и растущая распространенность хронических заболеваний обеспечивают продолжительный рост рынка аблационных устройств в регионе.

Европа обеспечивает стабильное расширение под гармонизированной рамкой Регулирования медицинских устройств, которая по-прежнему продвигает инновации при защите пациентов. Раннее одобрение CE Mark системы Volt PFA от Abbott в марте 2025 года иллюстрирует роль региона как стартовой площадки для передовых платформ. Академические больницы продолжают лидировать в исследованиях, инициированных исследователями, особенно в онкологии и неврологических применениях, помогая европейским клиницистам совершенствовать протоколы, которые распространяются по всему миру.

Конкурентная среда

Концентрация рынка умеренная. Boston Scientific, Medtronic, Johnson & Johnson и Abbott формируют ядро из четырех игроков, однако волна нишевых соперников и поглощений регулярно меняет позиции. Boston Scientific захватила раннее внимание с FARAPULSE, повысив общие доходы электрофизиологии в 2024 - 2025 годах. Medtronic противодействует с катетером Affera Sphere-9, который объединяет картирование и ИПА в одном устройстве, сокращая время лаборатории.

Стратегические сделки превышают 6 миллиардов долларов США в 2024-2025 годах. Предложение Stryker в размере 4,9 миллиарда долларов США за Inari Medical расширяет его сосудистый охват, в то время как покупка Boston Scientific за 1,26 миллиарда долларов США Silk Road Medical добавляет нейроваскулярную экспертизу. Патенты, покрывающие материалы катетеров, энергетические алгоритмы и управление с замкнутой петлей, остаются критическими барьерами для поздних участников.

Инвестиции в НИОКР превышают 1,28 миллиарда долларов США ежегодно среди ведущих фирм, нацеленных на ИИ-управляемую терапию, меньшие генераторы и многоэнергетические консоли. Партнерства с компаниями визуализации и облачными платформами данных дополнительно дифференцируют предложения. Развивающиеся игроки поддерживают высокую конкурентную интенсивность, поскольку они привносят фокусированные инновации в специализированные сегменты, такие как почечная денервация или гистотрипсия, обеспечивая продолжение эволюции рынка аблационных устройств в темпе.

Лидеры индустрии аблационных устройств

-

Medtronic PLC

-

Johnson and Johnson

-

Abbott Laboratories

-

Boston Scientific Corporation

-

AngioDynamics, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Апрель 2025 года: Medtronic сообщила, что система картирования и аблации Affera достигла 88% свободы от рецидива аритмии и 98% долговечной изоляции легочных вен через один год.

- Март 2025 года: Abbott получила раннее одобрение CE Mark для устройства Volt PFA, добавив новый конкурентный импульс в Европе.

Область охвата глобального отчета по рынку аблационных устройств

Согласно области охвата отчета, "аблация" обычно относится к удалению части биологической ткани, обычно хирургическим путем. Аблационные устройства предлагают малоинвазивную альтернативу традиционному хирургическому лечению рака печени, простаты, почек и легких. Рынок аблационных устройств разделен на четыре сегмента: технология устройств (радиочастотные устройства, лазерные или световые аблационные устройства, ультразвуковые устройства, криоаблационные устройства и другие устройства), применение (лечение рака, лечение сердечно-сосудистых заболеваний, офтальмологическое лечение, гинекологическое лечение, урологическое лечение, косметическая хирургия и другие), конечный пользователь (больницы и клиники, амбулаторные хирургические центры и другие) и география (Северная Америка, Европа, Азиатско-Тихоокеанский регион и другие). Отчет по рынку также охватывает расчетные размеры рынка и тенденции 17 стран в основных регионах мира. Отчет предлагает значения (в миллионах долларов США) для вышеуказанных сегментов.

| Радиочастотная (РЧ) |

| Криоаблация |

| Микроволновая |

| Лазерная / Световая |

| Ультразвуковая / HIFU |

| Импульсно-полевая (ИПА) |

| Другие |

| Онкология |

| Сердечно-сосудистые заболевания |

| Офтальмология |

| Гинекология |

| Урология |

| Косметология и дерматология |

| Обезболивание и неврология |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Специализированные и онкологические центры |

| Чрескожный |

| Лапароскопический |

| Открытый / Хирургический |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологии устройств | Радиочастотная (РЧ) | |

| Криоаблация | ||

| Микроволновая | ||

| Лазерная / Световая | ||

| Ультразвуковая / HIFU | ||

| Импульсно-полевая (ИПА) | ||

| Другие | ||

| По применению | Онкология | |

| Сердечно-сосудистые заболевания | ||

| Офтальмология | ||

| Гинекология | ||

| Урология | ||

| Косметология и дерматология | ||

| Обезболивание и неврология | ||

| По конечным пользователям | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Специализированные и онкологические центры | ||

| По способу проведения процедуры | Чрескожный | |

| Лапароскопический | ||

| Открытый / Хирургический | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка аблационных устройств?

Рынок оценивается в 8,05 миллиарда долларов США в 2025 году и прогнозируется к достижению 13,20 миллиарда долларов США к 2030 году.

Какой технологический сегмент растет быстрее всего?

Импульсно-полевая аблация прогнозируется к расширению с среднегодовым темпом роста 23,25% до 2030 года благодаря более коротким процедурам и сниженным осложнениям.

Какой регион добавит больше всего новых доходов?

Азиатско-Тихоокеанский регион показывает самый высокий темп роста в 12,52% среднегодового темпа роста, поддерживаемый большими пулами пациентов и расширяющимся производством устройств.

Как быстро амбулаторные хирургические центры внедряют аблационные устройства?

Процедуры в АХЦ развиваются с среднегодовым темпом роста 13,12%, поскольку плательщики продвигают экономически эффективную амбулаторную помощь.

Что ограничивает более широкое внедрение систем аблации нового поколения?

Высокие капитальные затраты и расходы на расходные материалы, а также неопределенность возмещения для новых энергетических модальностей остаются ключевыми барьерами.

Последнее обновление страницы: