Размер и доля рынка 1,4-бутандиола

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

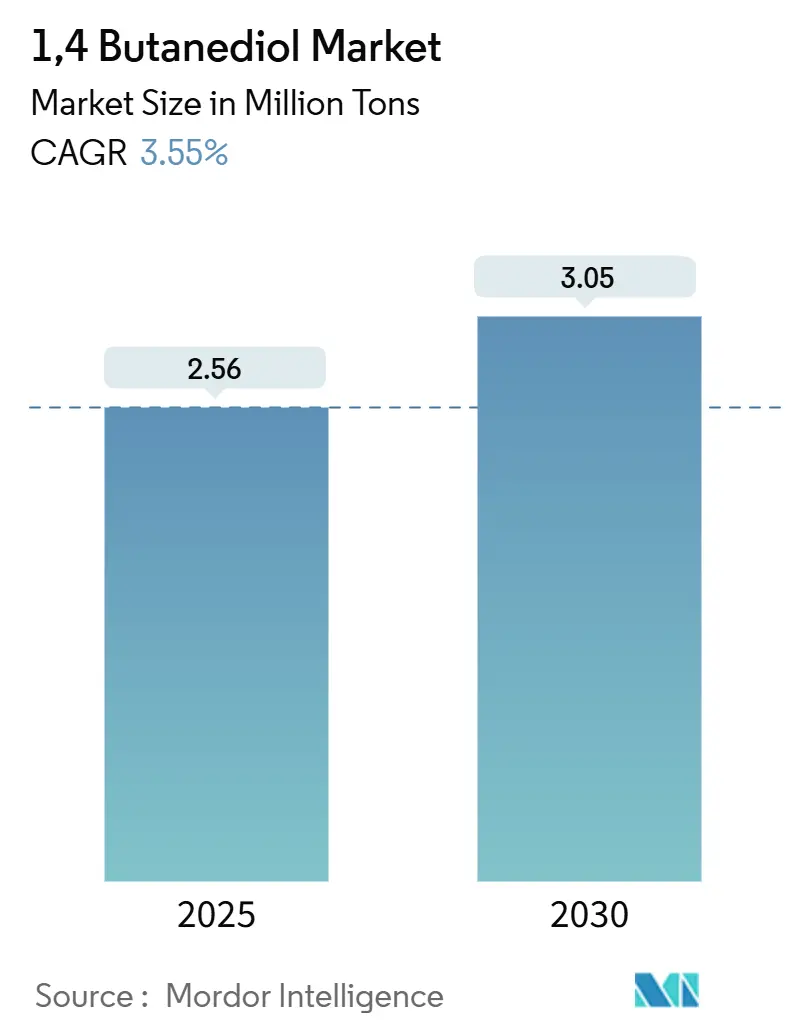

| Объем Рынка (2025) | 2.56 Миллион тонн |

| Объем Рынка (2030) | 3.05 Миллион тонн |

| Темп роста (2025 - 2030) | 3.55% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 1,4-бутандиола от Mordor Intelligence

Размер рынка 1,4-бутандиола оценивается в 2,56 млн тонн в 2025 году и, как ожидается, достигнет 3,05 млн тонн к 2030 году при среднегодовом темпе роста 3,55% в прогнозный период (2025-2030). Расширение производства основывается на взаимодействии дополнительного спроса на тетрагидрофуран (ТГФ) в нитях спандекса, растущем интересе к полибутилентерефталату (ПБТ) для разъемов электромобилей и появлении биоферментационных способов, которые снижают углеродоемкость. Конкурентная напряженность растет, поскольку лицензиары биотехнологий заключают союзы с производителями, стремящимися к более экологичным мощностям, в то время как действующие нефтехимические игроки противодействуют этому, устраняя узкие места в активах процесса Реппе. Государственные стимулы в Северной Америке и Европе в сочетании с растущими целями устойчивости среди автомобильных, электронных и швейных брендов ускоряют инвестиции в биоосновные мощности, даже несмотря на то, что традиционные ацетиленовые способы остаются конкурентоспособными по стоимости в богатых углем регионах. В то же время волатильность цен на ацетилен, получаемый из карбида кальция, и более строгие правила охраны труда и безопасности заставляют производителей диверсифицировать сырье.

Ключевые выводы отчета

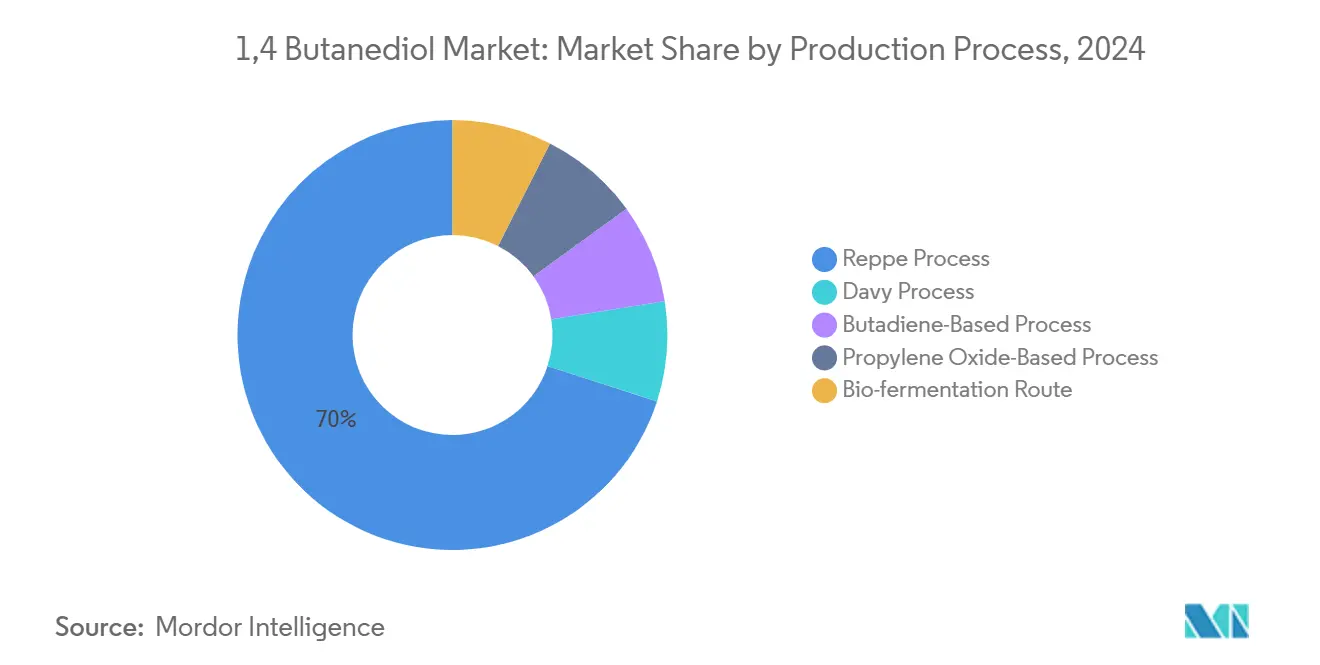

- По производственному процессу способ Реппе обеспечивал 70% мирового производства в 2024 году; биоферментация прогнозируется к росту со среднегодовым темпом роста 7,40% до 2030 года.

- По производным ТГФ лидировал с долей 52% в 2024 году; ПБТ развивается со среднегодовым темпом роста 3,72% до 2030 года.

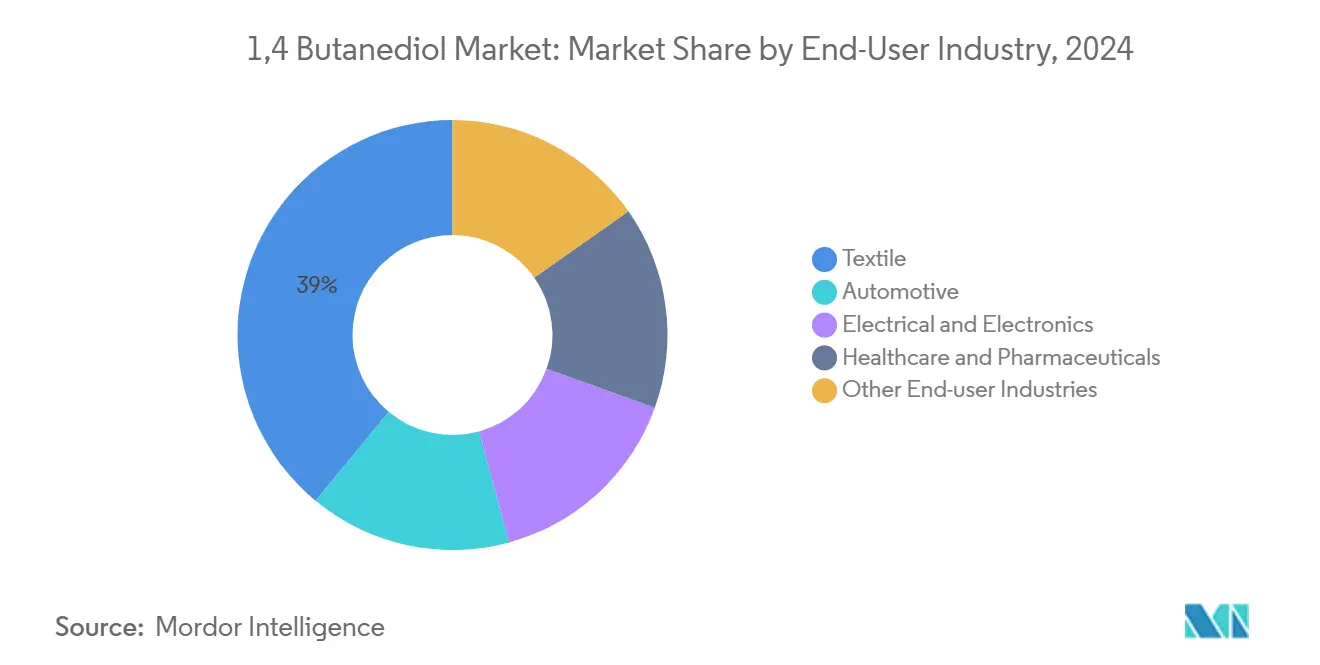

- По отрасли конечного потребителя текстильная промышленность составляла 39% доли размера рынка 1,4-бутандиола в 2024 году, в то время как электротехническая и электронная является наиболее быстрорастущим сегментом со среднегодовым темпом роста 4,07%.

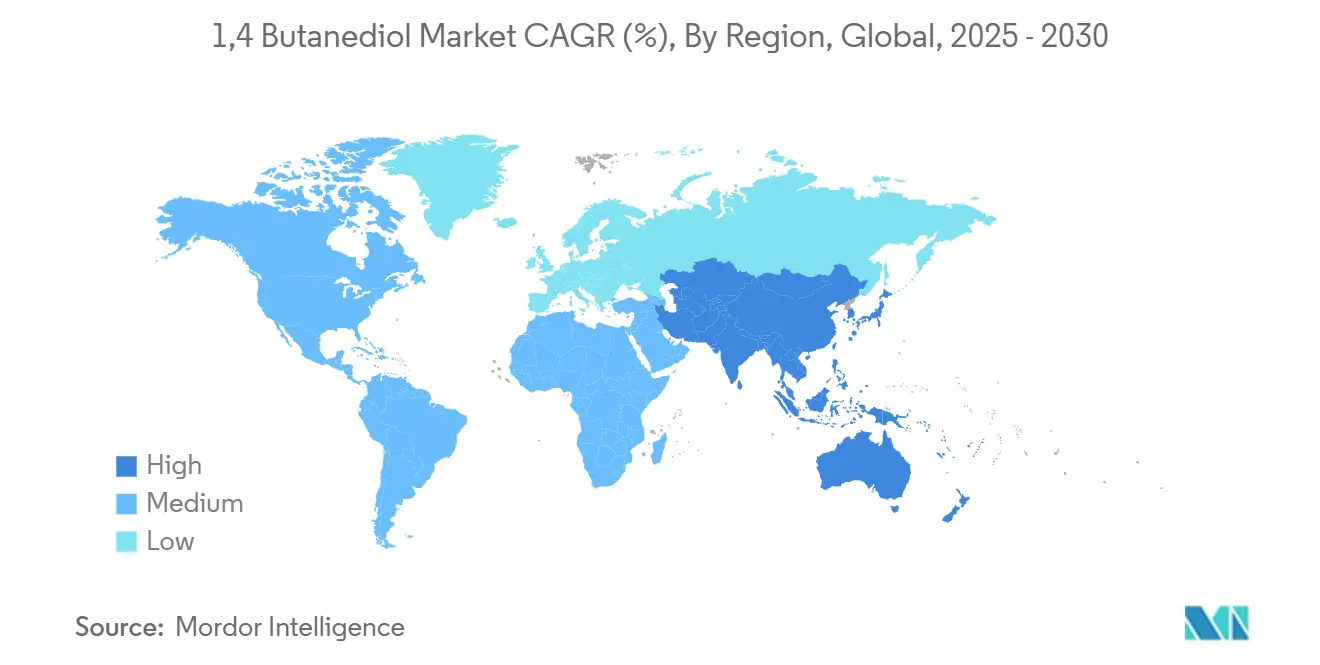

- По географии Азиатско-Тихоокеанский регион занимал 76% доли рынка 1,4-бутандиола в 2024 году и прогнозируется к расширению со среднегодовым темпом роста 3,87% до 2030 года.

Глобальные тенденции и аналитика рынка 1,4-бутандиола

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на тетрагидрофуран (ТГФ) и волокна спандекса | +1.20% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Стремление к снижению веса в электромобилях стимулирует принятие ПБТ в автомобильных разъемах | +0.80% | Северная Америка, Европа, Китай | Долгосрочная перспектива (≥ 4 лет) |

| Расширение применения полиуретана | +0.60% | Глобально | Среднесрочная перспектива (2-4 года) |

| Спрос на фармацевтический ГБЛ для синтеза АФИ на основе растворителей | +0.40% | Северная Америка, Европа | Краткосрочная перспектива (≤ 2 лет) |

| Государственные субсидии для биоосновных заводов БДО в США и ЕС | +0.90% | Северная Америка, Европа | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на тетрагидрофуран (ТГФ) и волокна спандекса

ТГФ остается ключевым производным, питая ПТМЭГ для нитей спандекса, которые поддерживают спортивную одежду, медицинский текстиль и автомобильную отделку салона. Потребление спандекса смещается от базовой спортивной одежды к высокофункциональным изделиям, требующим улучшенной растяжимости и восстановления. Поэтому производители масштабируют каталитические усовершенствования, такие как системы Ru-Re на основе биоугля, которые сокращают использование водорода и улучшают селективность, помогая стабилизировать маржу на фоне недавних азиатских ценовых колебаний[1]Younghyun Lee et al., "Biochar as a Catalytic Material for the Production of 1,4-Butanediol," ScienceDirect, sciencedirect.com . Стремление брендов одежды к вторичной переработке побуждает поставщиков ТГФ исследовать циркулярное сырье, согласовываясь с нижестоящими фабриками, которые нацелены на снижение выбросов 3-го уровня. Эти сходящиеся динамики поддерживают тесную связь рынка 1,4-бутандиола со здоровьем цепочки синтетических волокон.

Стремление к снижению веса в электромобилях стимулирует принятие ПБТ в автомобильных разъемах

Автопроизводители, приоритизирующие прирост плотности энергии, перепроектируют высоковольтные архитектуры вокруг корпусов из ПБТ, которые снижают массу системы на 15-30%, сохраняя при этом диэлектрическую прочность. Производители компонентов сообщают о более быстром времени цикла посредством литья под давлением по сравнению с устаревшими материалами, обеспечивая более высокие скорости линий по мере ускорения спроса на электромобили. Североамериканская производственная база отвечает новыми линиями компаундирования, которые сочетают био-циркулярный 1,4-бутандиол с переработанными полиэфирами, сокращая углеродный след продукции более чем на 30% и удовлетворяя стимулы внутреннего содержания. Этот структурный сдвиг в сторону инженерных термопластиков закрепляет долговременный спрос на рынке 1,4-бутандиола на протяжении десятилетия[2]ResourceWise Editorial, "Engineering Thermoplastics: The Future of High-Performance Materials in the Chemical Value Chain," resourcewise.com .

Расширение применения полиуретана

Гибкость удлинения цепи позволяет составителям рецептур подбирать твердость, сопротивление истиранию и низкотемпературные характеристики, открывая ниши в медицинских устройствах, передовых покрытиях и специальных клеях. Автомобильные OEM принимают эти полиуретановые системы для соответствия лимитам выбросов парка без ущерба для долговечности. Параллельные достижения в биоосновных полиолах создают заменяемые решения, которые сочетаются с 1,4-бутандиолом для снижения профилей парниковых газов жизненного цикла. В результате спрос мигрирует от товарных пен к специальным сортам с более высокой маржой, укрепляя стабильность объемов и захват стоимости для производителей.

Спрос на фармацевтический ГБЛ для синтеза АФИ на основе растворителей

Производители АФИ отдают предпочтение высококипящим растворителям с низким давлением паров, таким как ГБЛ, для навигации по сложным синтетическим путям в онкологии и противовирусных препаратах. Переход к реакторам непрерывного потока еще более усложняет требования к чистоте растворителей, позволяя премиальное ценообразование. Новые датчики на основе фуллеренов теперь обеспечивают обнаружение ГБЛ в режиме реального времени, усиливая контроль процесса и соблюдение регулятивных требований. Эта технологическая гарантия возвращается в растущий спрос на объемы рынка 1,4-бутандиола фармацевтического качества, компенсируя волатильность в более циклических цепочках производных.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Проблемы здоровья и безопасности | -0,7% | Глобально (выше в Европе) | Среднесрочная перспектива (2-4 года) |

| Волатильность цен на сырье | -0,5% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Конкуренция альтернативных материалов | -0,4% | Северная Америка, Европа | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы здоровья и безопасности

Глобальные регуляторы ужесточают лимиты воздействия, поскольку 1,4-бутандиол показывает острую токсичность, влияющую на центральную нервную систему. Европейские рамочные документы REACH и CLP требуют обширной документации, вызывая более высокие затраты на соблюдение требований и рискуя выходом с рынка для более мелких составителей рецептур, лишенных передовой инфраструктуры EHS. Крупные производители смягчают это ограничение посредством замкнутого обращения и программ обучения операторов, однако нижестоящие сектора личной гигиены и потребительских товаров сталкиваются с повышенными препятствиями. Эти динамики сдерживают рост в определенных высокоценных применениях и требуют постоянных инвестиций в системы управления безопасностью по всему рынку 1,4-бутандиола.

Волатильность цен на сырье

Колебания сырья в карбиде кальция, природном газе и субстратах биоферментации сжимают маржу и усложняют долгосрочное планирование мощностей. Интегрированные игроки хеджируют позиции через гибкость множественного сырья и балансировку производных, тогда как автономные операторы процесса Реппе более уязвимы к ценовым шокам. Ценовой риск в конечном итоге проникает в нижестоящие контрактные структуры, побуждая клиентов диверсифицировать поставки и побуждая производителей применять индексные формулы, которые передают волатильность.

Анализ сегментов

По производственному процессу: биоферментация нарушает традиционные методы

Размер рынка 1,4-бутандиола, связанного с процессом Реппе, составлял командующую долю в 70% в 2024 году, подкрепленную зрелыми активами на основе ацетилена и благоприятной угольной экономикой в Китае. Тем не менее объемы биоферментации быстро масштабируются со среднегодовым темпом роста 7,40%, движимые прорывами метаболической инженерии, которые превращают этиленгликоль, полученный из отходов ПЭТ, в высокочистый БДО. Коммерческие развертывания, такие как предстоящее вьетнамское подразделение мощностью 50 000 тонн в год, подчеркивают, как лицензиары связывают лабораторные титры с промышленными технологиями очистки, которые теперь достигают более 99% извлечения при конкурентных удельных затратах.

Продолжающиеся экологические сборы на ацетилен на угольной основе и перспективные углеродные пограничные корректировки на ключевых экспортных рынках повышают планку затрат для способа Реппе. Синтезы Дэви и на основе бутадиена предлагают технологическое разнообразие там, где преобладает экономика совместного продукта пропиленоксида или региональные излишки бутадиена. Рынок 1,4-бутандиола поэтому отражает портфельный подход, в котором производители хеджируют регулятивные и сырьевые риски, распределяя капитал по множественным способам, оптимизируя при этом выбросы жизненного цикла.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По производным: доминирование ТГФ оспаривается ростом ПБТ

ТГФ сохранил 52% доли размера рынка 1,4-бутандиола в 2024 году, свидетельство его центральной роли в спандексе и полиуретановых эластомерах. Баланс поставок, однако, ужесточился на фоне азиатских плановых остановок на техобслуживание, подвергая текстильные фабрики колебаниям сырья. Одновременно ПБТ развивается со среднегодовым темпом роста 3,72% до 2030 года, движимый спросом от электромобилей и электроники, который ценит размерную стабильность и электрическую изоляцию. Мандаты устойчивости усиливают этот сдвиг, поскольку компаундеры запускают био-циркулярные сорта, снижая выбросы от колыбели до ворот более чем на 30% по сравнению с ископаемыми действующими игроками.

ГБЛ находит премиальные ниши в фармацевтическом синтезе, где производительность растворителя и регулятивное одобрение поддерживают стабильную маржу. Специальные полиуретаны и нишевые химические промежуточные продукты завершают слейт производных, позволяя производителям диверсифицировать воздействие по цепочкам стоимости и захватывать повышение маржи в рецептурах более высокой стоимости на рынке 1,4-бутандиола.

По отрасли конечного потребителя: электроника опережает традиционный текстиль

Текстиль сохранил 39% долю доходов в 2024 году, однако рост замедляется по мере смещения спроса на одежду и инициативы переработки ограничивают требования к первичному волокну. Напротив, сектор электротехники и электроники демонстрирует среднегодовой темп роста 4,07% до 2030 года, поддержанный тенденциями миниатюризации и более строгими нормами пожарной безопасности, которые благоприятствуют корпусам схем из ПБТ. Доля рынка 1,4-бутандиола в автомобильной промышленности тесно согласуется с темпами проникновения электромобилей, поскольку легкие термопластичные компоненты заменяют металлические аналоги в корпусах батарей и зарядных системах.

Здравоохранение и фармацевтика обеспечивают стабильный, высокомаржинальный бизнес, закрепленный в стандартах чистоты ГБЛ. Строительство, упаковка и более широкие потребительские товары представляют дополнительные выходы, которые сглаживают циклические колебания, обеспечивая сбалансированное портфельное воздействие для интегрированных производителей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Анализ географии

Азиатско-Тихоокеанский регион доминирует на рынке 1,4-бутандиола с долей 76% в 2024 году и прогнозируемым среднегодовым темпом роста 3,87% до 2030 года. Китай закрепляет это лидерство через обширные мощности способа Реппе, поддерживаемые ацетиленом, полученным из угля, в то время как новые проекты, такие как площадка BASF Verbund в Чжанцзяне, расширяют региональное производство инженерных пластиков. Индия и Южная Корея масштабируют нижестоящие заводы эластомеров, текстиля и электроники, углубляя региональную интеграцию и повышая внутриазиатские торговые потоки.

Северная Америка составляет значимую долю глобального спроса, поддержанную использованием ПБТ в автомобилях и растущими инвестициями в био-БДО. Завод Qore в Айове, запланированный к производству 66 000 тонн ежегодно с 2025 года, использует декстрозу на основе кукурузы и захватывает федеральные налоговые стимулы, создавая внутренние низкоуглеродные поставки, которые резонируют с политиками закупок владельцев брендов. Канада и Мексика добавляют дополнительный рост через экспорт автомобильных деталей и технического текстиля.

Европа демонстрирует более медленную заголовочную экспансию, но лидирует в инновациях, возглавляемых устойчивостью. Итальянское подразделение био-БДО Novamont и множественные компаундинговые объекты для био-циркулярного ПБТ иллюстрируют региональное выравнивание с целями циркулярной экономики[3]Envalior, "Sustainable Pocan PBT Compounds Based on Bio-Circular BDO," envalior.com . Более строгое соблюдение CLP повышает входные барьеры, поощряя производство специальных сортов, где премиальное ценообразование компенсирует более высокие операционные затраты. Южная Америка, Ближний Восток и Африка вносят скромный, но растущий спрос, с текстильным сектором Бразилии и нефтехимическими кластерами Саудовской Аравии, предлагающими новый спрос на рынке 1,4-бутандиола.

Конкурентная среда

Глобальный рынок 1,4-бутандиола демонстрирует умеренно фрагментированную концентрацию, при этом пять крупнейших производителей контролируют около 46% установленных мощностей. Компании, такие как BASF, LyondellBasell и Dairen Chemical Corporation, используют вертикально интегрированные операции, устранение узких мест и улучшения портфеля для поддержания лидерства, исследуя при этом био-сырье для достижения углеродных целей. Технологические лицензиары, такие как Genomatica, нарушают рынок решениями биоферментации, позволяя агропромышленным игрокам войти в химические вещества через партнерства, такие как с Hyosung TNC и Qore. Китайские действующие игроки выигрывают от экономически эффективной ацетиленовой химии, но сталкиваются с давлением сокращения выбросов, движущим предприятиями возобновляемых путей. Прямая и обратная интеграция, наряду с такими факторами, как патенты, энергетические затраты и финансирование, формируют решения о мощностях. По мере роста важности устойчивости конкурентное преимущество будет зависеть от данных жизненного цикла, безопасного обеспечения сырьем и способности поставлять как традиционные, так и биоосновные сорта.

Лидеры отрасли 1,4-бутандиола

-

BASF SE

-

LyondellBasell Industries Holdings B.V.

-

NAN YA PLASTICS CORPORATION

-

DCC

-

Mitsubishi Chemical Group Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Апрель 2024: Hyosung TNC обязался выделить 1 млрд долл. США на заводы био-БДО во Вьетнаме, нацеливаясь на 50 000 тонн в год к 2026 году, используя технологию Genomatica.

- Сентябрь 2023: BASF подписал долгосрочное соглашение на поставку биоосновного 1,4-БДО QIRA от Qore LLC, расширяя свой слейт устойчивых производных.

Область охвата глобального отчета по рынку 1,4-бутандиола

1,4-бутандиол представляет собой бесцветную, маслянистую и вязкую жидкость с отличной растворимостью в воде и других химических веществах. Благодаря этому он используется при производстве многих других органических химических веществ, таких как тетрагидрофуран (ТГФ), которые далее используются при производстве других химических веществ, служащих промежуточным продуктом для волокон спандекса и производства эластомеров, а также при производстве смол ПБТ. Рынок 1,4-бутандиола сегментирован по производным, отрасли конечного потребителя и географии. По производным рынок сегментирован на тетрагидрофуран (ТГФ), полибутилентерефталат (ПБТ), гамма-бутиролактон (ГБЛ), полиуретан (ПУ) и другие производные. По отрасли конечного потребителя рынок сегментирован на автомобильную, здравоохранение и фармацевтику, текстильную, электротехническую и электронную и другие отрасли конечного потребителя. Отчет также охватывает размер и прогнозы рынка 1,4-бутандиола в 15 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (тысячи метрических тонн).

| Процесс Реппе |

| Процесс Дэви |

| Процесс на основе бутадиена |

| Процесс на основе пропиленоксида |

| Биоферментационный способ |

| Тетрагидрофуран (ТГФ) |

| Полибутилентерефталат (ПБТ) |

| Гамма-бутиролактон (ГБЛ) |

| Полиуретан (ПУ) |

| Другие производные |

| Автомобильная |

| Текстильная |

| Электротехническая и электронная |

| Здравоохранение и фармацевтика |

| Другие отрасли конечного потребителя |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По производственному процессу | Процесс Реппе | |

| Процесс Дэви | ||

| Процесс на основе бутадиена | ||

| Процесс на основе пропиленоксида | ||

| Биоферментационный способ | ||

| По производным | Тетрагидрофуран (ТГФ) | |

| Полибутилентерефталат (ПБТ) | ||

| Гамма-бутиролактон (ГБЛ) | ||

| Полиуретан (ПУ) | ||

| Другие производные | ||

| По отрасли конечного потребителя | Автомобильная | |

| Текстильная | ||

| Электротехническая и электронная | ||

| Здравоохранение и фармацевтика | ||

| Другие отрасли конечного потребителя | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Что движет недавним ростом на рынке 1,4-бутандиола?

Снижение веса в электромобилях, растущий спрос на волокна спандекса и государственные субсидии для биоосновных заводов поддерживают прогнозируемый среднегодовой темп роста 3,55% до 2030 года.

Какой сегмент производных расширяется быстрее всего?

Полибутилентерефталат (ПБТ) развивается со среднегодовым темпом роста 3,72%, поскольку автопроизводители и электронные компании определяют полимер для высоковольтных разъемов и корпусов.

Насколько значимо биоосновное производство сегодня?

Биоферментационные способы в настоящее время составляют небольшую долю, но масштабируются со среднегодовым темпом роста 7,40%, поддержанные коммерческими проектами в США, Вьетнаме и Европе.

Почему Азиатско-Тихоокеанский регион доминирует на рынке 1,4-бутандиола?

Глубокая база мощностей ацетилена, полученного из угля, интегрированные цепочки стоимости текстиля и электроники и продолжающиеся расширения мощностей дают региону долю рынка 76%.

Каковы ключевые ограничения, с которыми сталкиваются производители?

Правила здоровья и безопасности, волатильность цен на сырье и появление альтернативных материалов снижают прогнозный среднегодовой темп роста на совокупные 1,6 процентных пункта.

Насколько концентрированы глобальные поставки?

Пять крупнейших производителей держат примерно 46% установленных мощностей, что приводит к умеренно фрагментированной концентрации рынка.

Каков текущий размер рынка 1,4-бутандиола?

Размер рынка 1,4-бутандиола оценивается в 2,56 млн тонн в 2025 году и, как ожидается, достигнет 3,05 млн тонн к 2030 году при среднегодовом темпе роста 3,55% в прогнозный период (2025-2030).

Последнее обновление страницы: