Tamanho e Participação do Mercado de Energia Offshore da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

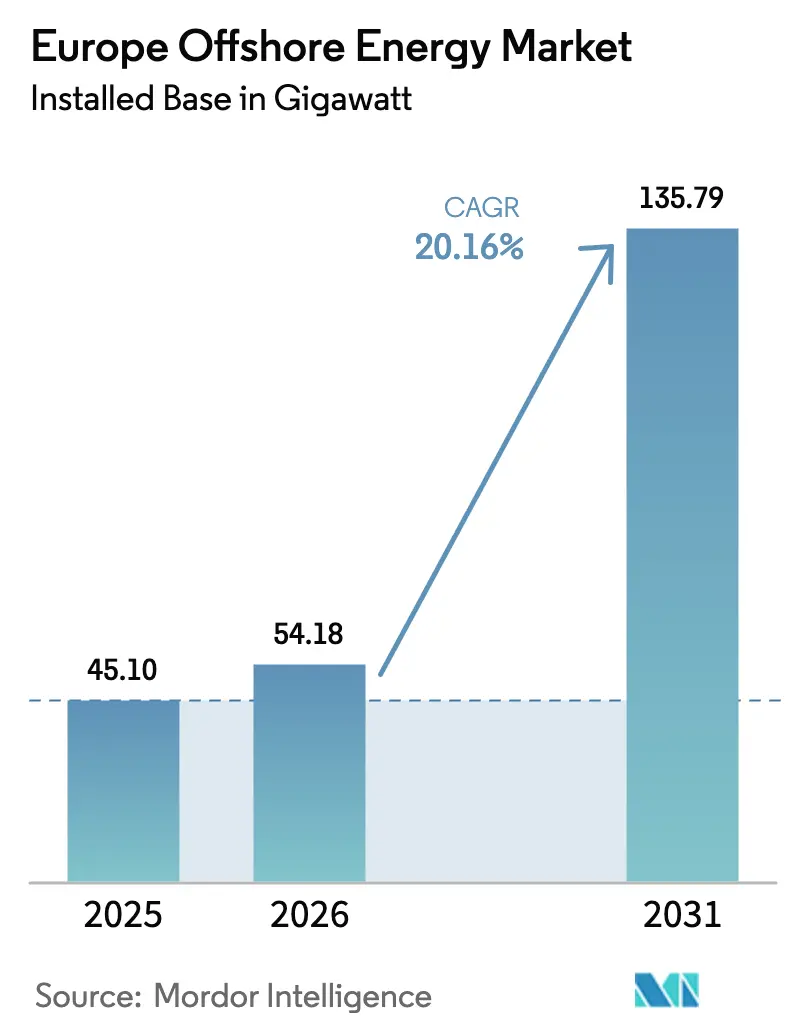

| Tamanho do mercado no ano base (2025) | 45.10 gigawatt |

| Volume do Mercado (2026) | 54.18 gigawatt |

| Volume do Mercado (2031) | 135.79 gigawatt |

| Taxa de crescimento (2026 - 2031) | 20.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Offshore da Europa por Mordor Intelligence

O tamanho do Mercado de Energia Offshore da Europa em 2026 é estimado em 54,18 gigawatts, crescendo a partir do valor de 2025 de 45,10 gigawatts, com projeções para 2031 mostrando 135,79 gigawatts, crescendo a um CAGR de 20,16% no período de 2026 a 2031.

Essa trajetória de crescimento reflete as ambições aprimoradas do Pacto Ecológico Europeu, a visibilidade política sem precedentes e a implantação acelerada de turbinas de nova geração de 15 a 20 MW que comprimem os prazos de desenvolvimento e desbloqueiam locais em águas mais profundas. Adições recordes de 4,2 GW em 2023 elevaram a contribuição da energia eólica para 19% da matriz elétrica da UE, com uma meta declarada de 35% para 2030; mecanismos de política como os contratos por diferença (CfDs) e o planejamento espacial marítimo acelerado aumentam a confiança dos desenvolvedores, estimulam investimentos na cadeia de fornecimento e reduzem o custo de capital. Os desenvolvedores também se beneficiam do impulso do programa REPowerEU para a segurança energética, que elevou a participação da energia eólica offshore de 14% para 19% da matriz elétrica da Europa em apenas dois anos e aumentou a produção de 375 TWh para 466 TWh, enquanto a Declaração de Ostende compromete nove países do Mar do Norte a atingir 120 GW até 2030 e 300 GW até 2050. O impulso tecnológico é igualmente notável: turbinas de 5 a 10 MW ainda dominam as águas, mas unidades de >15 MW já ancoram pedidos comerciais como o de 1.020 MW Nordlicht 1 da Vestas, posicionando o mercado de energia offshore europeu para compressão de custos impulsionada por escala e maiores fatores de capacidade.

Principais Conclusões do Relatório

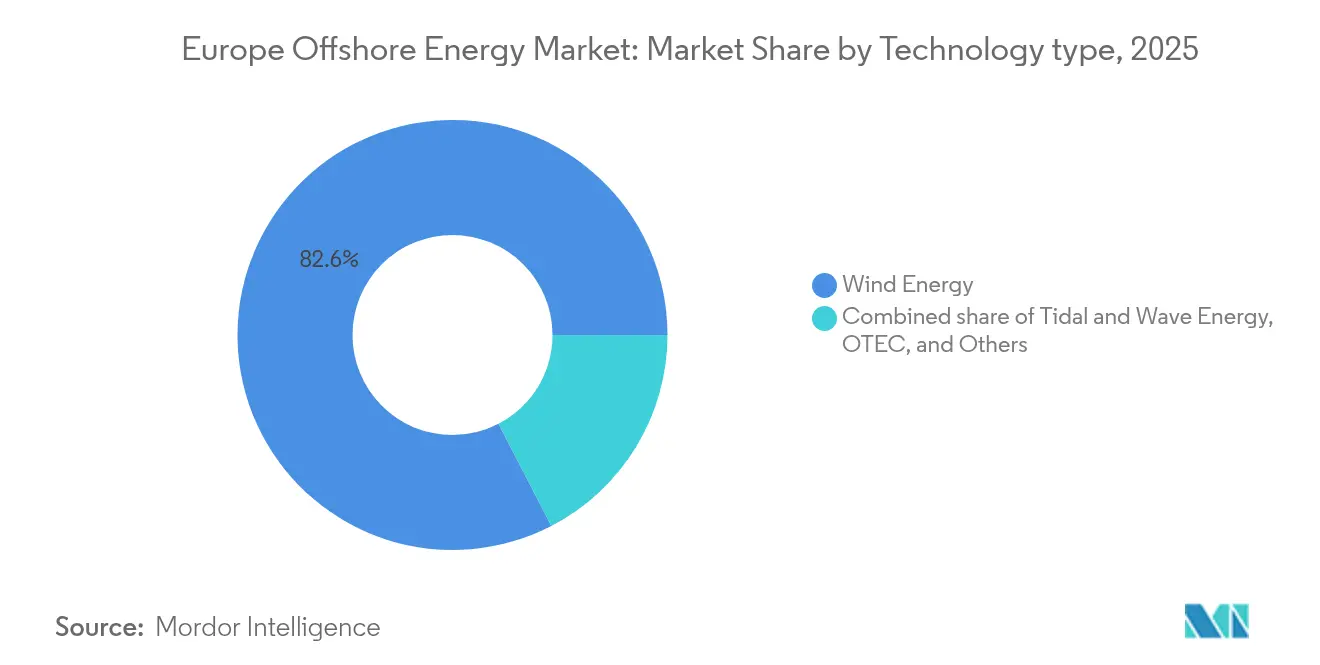

- Por tecnologia, a energia eólica liderou com 82,60% da participação do mercado de energia offshore europeu em 2025; seu CAGR de 21,34% a mantém como a tecnologia de crescimento mais rápido até 2031.

- Por profundidade da água, os locais em águas profundas (acima de 60 m) detiveram 66,20% da participação de receita em 2025, enquanto as zonas de transição de 30 a 60 m estão projetadas para expandir a um CAGR de 31,62% até 2031.

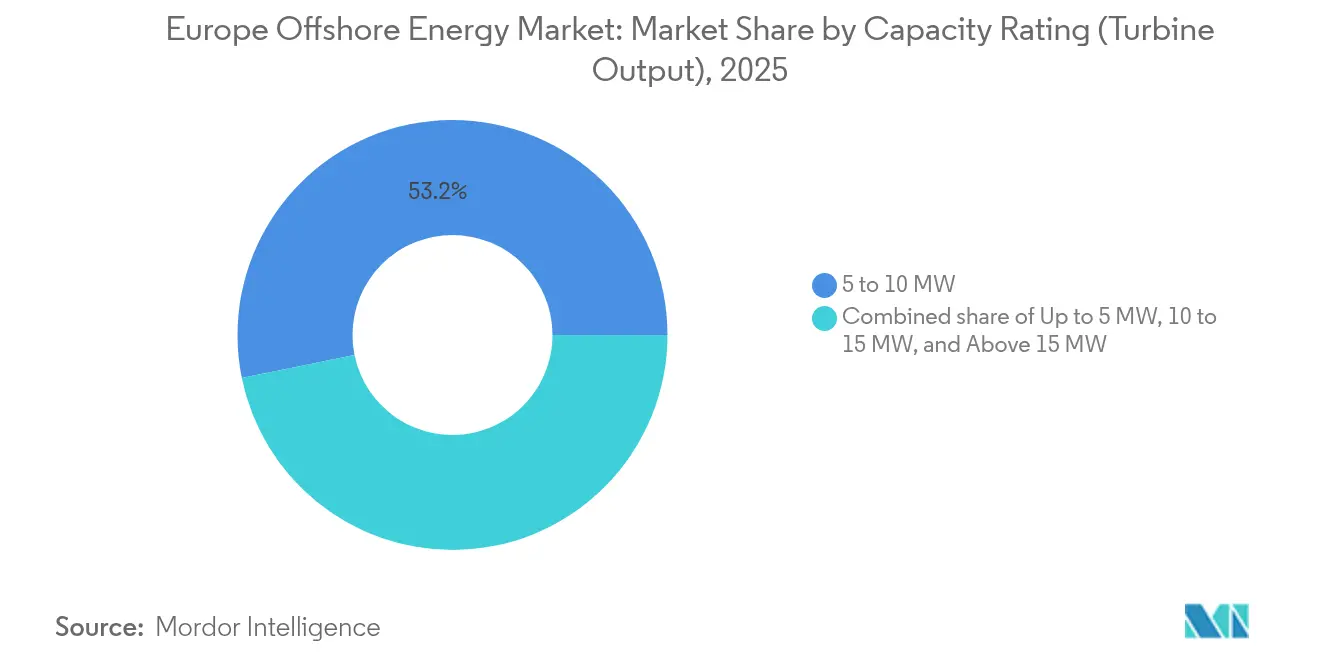

- Por classificação de capacidade, as turbinas de 5 a 10 MW responderam por 53,20% do tamanho do mercado de energia offshore europeu em 2025; as unidades acima de 15 MW registram o maior crescimento com um CAGR de 28,65%.

- Por geografia, o Reino Unido capturou 44,30% da participação do mercado de energia offshore europeu em 2025, enquanto a Espanha apresenta o CAGR mais rápido de 23,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Offshore da Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de Capacidade Impulsionadas pelo Pacto Ecológico da UE e Leilões Offshore Nacionais | +5.20% | Global, com foco principal nos países do Mar do Norte | Médio prazo (2 a 4 anos) |

| Rápida Redução de Custos em Turbinas de >15 MW Permitindo Projetos em Águas Profundas | +4.80% | Regiões do Mar do Norte, Atlântico e Mediterrâneo | Longo prazo (≥ 4 anos) |

| Demanda por Hidrogénio Verde (Power-to-X) para Integração de Energia Eólica Offshore | +3.10% | Alemanha, Países Baixos, Dinamarca, Suécia | Médio prazo (2 a 4 anos) |

| Comercialização da Energia Eólica Flutuante Desbloqueando Locais no Atlântico e no Mediterrâneo | +2.90% | Espanha, França, Portugal, Itália | Longo prazo (≥ 4 anos) |

| Interligação da Rede Elétrica Offshore e Pipeline de Licitações OFTO/HVDC | +2.70% | Países do Mar do Norte, região do Mar Báltico | Médio prazo (2 a 4 anos) |

| Mandatos de Eletrificação e Descarbonização de Plataformas de Petróleo e Gás | +2.10% | Mar do Norte, principalmente Reino Unido, Países Baixos, Noruega | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Capacidade Impulsionadas pelo Pacto Ecológico da UE e Leilões Offshore Nacionais

A legislação vinculativa do Pacto Ecológico estabeleceu uma meta offshore de 86 a 89 GW para 2030 e de 356 a 366 GW para 2050, desencadeando uma cascata pan-europeia de calendários de leilões nacionais que oferecem aos desenvolvedores visibilidade de longo prazo sobre concessões de fundos marinhos, preços de referência dos CfDs e ligações à rede. A França planeia 10 GW de licitações até 2035, enquanto a última ronda da Dinamarca pode suprir a procura de eletricidade do país. O projeto Hornsea 3 em águas britânicas garantiu um CfD indexado à inflação de GBP 37,35/MWh, demonstrando como a certeza política comprime os custos de financiamento e reduz os preços das propostas. Aliada à plataforma digital de licenciamento "Accele-RES" do REPowerEU e à Carta Europeia do Vento assinada por 26 países, os estrangulamentos administrativos estão a diminuir, como evidenciado por mais de 20 leilões competitivos em toda a Europa em 2024 que, no total, alocaram mais de 55 GW de capacidade.(1)Comissão Europeia, "REPowerEU: Reformas de planeamento e licenciamento," europa.eu

Rápida Redução de Custos em Turbinas Acima de 15 MW Permitindo Projetos em Águas Profundas

Os pedidos comerciais de plataformas de 15 MW, como o da Vestas para o Nordlicht 1 na Alemanha, ilustram que o escalonamento das turbinas passou de protótipo a produto bancável. Estas máquinas elevam os fatores de capacidade para cerca de 70% nos regimes de vento estável do Mar do Norte e reduzem o número de fundações em até 40% em comparação com layouts de 8 MW, diminuindo o custo instalado por megawatt mesmo após levar em conta a recente volatilidade do aço. Os pipelines futuros já apresentam protótipos de 20 MW de fabricantes europeus e asiáticos, indicando uma tendência consolidada. O ponto de atrito remanescente reside na logística de instalação: apenas um punhado de jack-ups consegue manusear naceles com mais de 1.200 toneladas, pelo que os estaleiros navais devem acelerar os ciclos de nova construção nos próximos três anos para evitar atrasos na execução.

Demanda por Hidrogénio Verde (Power-to-X) para Integração de Energia Eólica Offshore

O licenciamento pela Alemanha de um eletrolisador de 100 MW ligado à capacidade offshore da RWE e a proposta do hub Neptunus na Suécia reafirmam que o hidrogénio verde está a passar do conceito ao contrato. A UE pretende 20 milhões de toneladas de hidrogénio renovável até 2030; a geração offshore oferece fatores de capacidade superiores e contorna o congestionamento da rede elétrica terrestre, com conceitos modulares de 500 MW de "fábrica em caixa" já padrão nos estudos de viabilidade de projetos no Mar do Norte. O eixo offshore-para-hidrogénio também se alinha com os clusters industriais que requerem amónia para uso marítimo e matéria-prima para aço verde, abrindo um corredor de procura que sustenta acordos de compra de energia de longo prazo para grandes conjuntos de gigawatts.

Comercialização da Energia Eólica Flutuante Desbloqueando Locais no Atlântico e no Mediterrâneo

As fundações flutuantes abrem um potencial estimado de 4.000 GW para a energia offshore europeia. O plano marítimo de Espanha reserva 19 zonas para até 3 GW até 2030; a França adjudicou a primeira licitação de escala comercial de energia flutuante da Europa no Mediterrâneo em 2024, e o projeto de 250 MW da Ocean Winds sinaliza a convicção do setor privado(2)Ocean Winds, "Adjudicação flutuante de 250 MW no Mediterrâneo," oceanwinds.com. Com custos nivelados de energia nas Ilhas Canárias de Espanha entre 100 e 135 EUR/MWh, a energia flutuante já é competitiva em custo em locais de elevados recursos que os monopilares fixos não conseguem alcançar. Espera-se que a padronização das plataformas, a fabricação industrializada de cascos e os sistemas de amarração híbridos reduzam os custos em mais 30% até 2035, colocando a energia flutuante em paridade com os monopilares em águas rasas, mesmo antes dos ajustes de preço do carbono.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade Limitada de Embarcações de Elevação Pesada para Turbinas de Nova Geração | -3.70% | Global, com impacto agudo no Mar do Norte e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Inflação na Cadeia de Fornecimento de Aço e Componentes de Terras Raras | -2.40% | Em toda a Europa, com impacto particular nos centros de fabrico | Médio prazo (2 a 4 anos) |

| Licenciamento Demorado e Oposição ao Impacto Visual nas Zonas Costeiras | -2.10% | Regiões costeiras de toda a Europa, particularmente Alemanha e Reino Unido | Médio prazo (2 a 4 anos) |

| Congestionamento da Rede Elétrica Offshore e Pontos de Chegada em Terra Limitados | -1.80% | Países do Mar do Norte, região do Mar Báltico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Embarcações de Elevação Pesada para Turbinas de Nova Geração

Apenas 15 a 20 unidades de elevação pesada em todo o mundo conseguem instalar turbinas acima de 15 MW, e as taxas diárias subiram 75% entre 2022 e 2024, ecoando o mercado apertado de transportadores de GNL de uma década atrás. Os desenvolvedores com contratos legados — Ørsted, RWE, Vattenfall — garantiram slots plurianuais, deixando os novos participantes a lutar ou a adiar. Financiar uma nova construção custa USD 400 milhões e pode demorar três anos; um capex acumulado de USD 14,8 mil milhões é necessário para colmatar o défice da frota. Enquanto isso, os atrasos nos cronogramas arriscam corroer a economia das propostas de leilão, especialmente em mercados emergentes como a Espanha, onde os projetos-piloto de energia flutuante dependem da disponibilidade de embarcações.

Inflação na Cadeia de Fornecimento de Aço e Componentes de Terras Raras

O aumento dos custos dos componentes críticos da energia eólica offshore, particularmente das fundações de aço e dos ímanes permanentes de terras raras, elevou os custos de investimento dos projetos para USD 3.523/kW no início de 2024, ameaçando a viabilidade económica de projetos adjudicados com base em pressupostos de preço de leilões anteriores. A volatilidade dos preços do aço afeta significativamente as fundações de monopilares, com a chapa grossa especializada para aplicações offshore a atingir preços premium devido aos requisitos de qualidade e a uma base limitada de fornecedores. O memorando de entendimento da Ørsted com a Dillinger para aço de menores emissões demonstra os esforços do setor para garantir o fornecimento enquanto cumpre os critérios de descarbonização, embora a transição para métodos de produção de aço verde aumente inicialmente os custos em 55 a 60% em comparação com os processos convencionais. Os elementos de terras raras essenciais para os geradores de ímanes permanentes enfrentam riscos de concentração do fornecimento, com a China a controlar 80% da capacidade de processamento global e as restrições às exportações podendo potencialmente perturbar o fabrico europeu de turbinas. A projeção de que os Países Baixos não cumprirão as metas de energia eólica offshore deve-se em parte às restrições da cadeia de fornecimento, enquanto a produção da Alemanha no Mar do Norte diminuiu 9% em 2023 devido às limitações da infraestrutura de rede que agravam os atrasos na entrega de componentes. As respostas do setor incluem estratégias de integração vertical, programas de desenvolvimento de fornecedores regionais e investigação de materiais alternativos, mas as pressões de custo a curto prazo persistem à medida que o crescimento da procura supera as capacidades de expansão da cadeia de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Eólica Domina a Transição para as Energias Renováveis

A energia eólica representou 82,60% do tamanho do mercado de energia offshore europeu em 2025 e está a registar um CAGR de 21,34% até 2031, superando largamente os projetos-piloto de energia das marés e das ondas que permanecem em fase pré-comercial. Apesar da recente inflação nos insumos, a sua base instalada beneficia de duas décadas de curvas de aprendizagem, históricos de desempenho bancáveis e cadeias de fornecimento totalmente amortizadas que reduzem os custos por unidade. O ecossistema político mais amplo ancora a sua liderança: os países do Mar do Norte alinham as concessões de fundos marinhos com construções de rede dedicadas, enquanto os desenvolvedores garantem CfDs a preços abaixo de 40 EUR/MWh que mantêm a exposição ao mercado baixa. Embora tecnicamente promissora nas entradas do Atlântico, a tecnologia de marés e ondas ainda enfrenta custos nivelados mais elevados e concorrência limitada de fabricantes; unidades de demonstração como a plataforma de marés flutuante da Magallanes Renovables registam fatores de capacidade de 45%, mas carecem da multissourcing que desrisca a aquisição. Os projetos de Conversão de Energia Térmica dos Oceanos permanecem confinados a águas equatoriais mais quentes, deixando as águas europeias fora do seu envelope economicamente viável. Consequentemente, o mercado de energia offshore europeu continua a canalizar a grande maioria do capital para a expansão da energia eólica, consolidando a sua proeminência até 2031.

A diversificação tecnológica revela também uma aceleração da transição para subsegmentos de energia flutuante dentro da energia eólica. Espanha, França e Portugal estão a alinhar os seus roteiros industriais com protótipos flutuantes que combinam técnicas de fabrico serial de cascos com montagens de topo modulares, visando preços abaixo de 100 EUR/MWh a meados da década. Estas curvas de custo dependem de sistemas de ancoragem padronizados e pás compostas leves que atenuam as restrições de calado nos portos. Os defensores da energia das ondas e das marés chamam, no entanto, a atenção política pelas suas características de equilíbrio de rede: vários governos incluem agora em seus projetos de leilão dotações de inovação tecnologicamente neutras, oferecendo receitas mínimas que poderiam elevar as energias renováveis de nicho a uma quota de 5% do mercado após 2030. Até então, a energia eólica permanece a escolha de investimento por defeito, sustentada por estruturas maduras de contratação de operação e manutenção e produtos de seguro que protegem os credores de paragens relacionadas com condições meteorológicas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Profundidade da Água: A Zona de Transição Impulsiona a Expansão Mais Rápida

As instalações ancoradas em mais de 60 m de água captaram 66,20% do mercado de energia offshore europeu em 2025, à medida que projetos de múltiplos GW como o Dogger Bank aproveitaram as ricas correntes de vento ao largo da costa. No entanto, a faixa de transição de 30 a 60 m está projetada para registar um CAGR de 31,62% até 2031, atuando como o ponto ideal onde a economia de fundações fixas se cruza com um melhor rendimento eólico. Os desenvolvedores aproveitam esta janela para implantar novas turbinas de 15 MW, evitando o salto em custo e técnica exigido pelas fundações flutuantes. Os projetos em profundidade de transição também beneficiam da capacidade existente das embarcações: os jack-ups convencionais ainda conseguem instalar fundações sem os desafios de calado enfrentados em águas profundas. Além disso, as distâncias de interligação à rede elétrica permanecem geríveis, contendo as despesas com cabos e reduzindo as perdas de transmissão.

Os desenhos de política amplificam esta tendência. Várias rondas de concessão no Mar do Norte segmentam explicitamente os locais a 40 a 55 m de profundidade para sincronizar a superfície leiloada com a capacidade atual das embarcações e os limites de fornecimento dos fabricantes, criando um pipeline que facilita a curva de aprendizagem do setor em direção a águas mais profundas. Os locais pouco profundos com menos de 30 m, outrora os imóveis de eleição para a energia eólica offshore pioneira, enfrentam agora a oposição das partes interessadas costeiras que citam a intrusão visual e os impactos no turismo. À medida que essas áreas se aproximam da saturação, o repotenciamento torna-se o seu principal motor de crescimento, utilizando torres mais altas nos monopilares existentes. Os locais em águas profundas além de 60 m recuperarão o impulso assim que as subestruturas flutuantes atingirem a maturidade industrial, mas até então, a faixa de transição continua a ser a estrela de volume do mercado de energia offshore europeu.

Por Classificação de Capacidade: O Escalonamento de Turbinas Acelera a Evolução do Mercado

As turbinas com potência nominal de 5 a 10 MW representaram 53,20% do mercado de energia offshore europeu em 2025, refletindo a sua economia de implantação comprovada e a compatibilidade com as frotas de jack-ups atuais. No entanto, as máquinas que excedem 15 MW estão preparadas para um CAGR de 28,65% e dominarão as novas decisões finais de investimento até 2027, à medida que os roteiros dos fabricantes e as normas de financiamento convergem em torno de rotores menos numerosos e maiores. Uma turbina de 15 MW pode substituir duas unidades de 8 MW, reduzindo o comprimento dos cabos dos conjuntos, o número de fundações e as visitas de operação e manutenção; reduções do custo nivelado de 25 a 30% já estão documentadas em modelos comparativos de projetos. As arquiteturas de acionamento direto também eliminam a manutenção da caixa de velocidades, prolongando a vida útil de projeto para 30 anos.

A concorrência entre fabricantes alimenta este salto. A Vestas, a Siemens Gamesa e a GE Vernova têm cada uma protótipos de 15 a 17 MW a passar pela certificação de tipo, enquanto os concorrentes chineses aceleram para 18 a 20 MW para ganhar quota de exportação. No entanto, o hardware de grande dimensão cria desafios secundários: os diâmetros dos rotores que excedem 250 m exigem pás mais longas do que campos de futebol, necessitando de novos corredores logísticos e instalações fabris. As melhorias portuárias em todo o Mar do Norte e o Mar Báltico constituem uma parte invisível mas essencial da mudança na classificação de capacidade, e os subsídios do setor público começaram a subsidiar o reforço dos cais para preservar a competitividade do fabrico regional. Apesar do entusiasmo, a classe de 10 a 15 MW oferece uma zona de conforto para os financiadores receosos de cargas mecânicas não comprovadas nas máquinas acima de 15 MW. Os desenvolvedores que cobrem o risco tecnológico combinam frequentemente um lote de turbinas de gama média com um lote menor de modelos de topo, melhorando o apetite pelo risco dos credores enquanto capturam algumas eficiências de escala. Com o tempo, as curvas de experiência normalizarão as métricas de fiabilidade acima de 15 MW, após o que se espera que essa faixa de classificação se torne a especificação padrão do mercado de energia offshore europeu.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

O Reino Unido manteve-se como o epicentro do mercado de energia offshore europeu em 2025, detendo 44,30% da participação de mercado com base em 11 GW de capacidade operacional e um pipeline de 100 GW que abrange arquétipos fixos e flutuantes. Projetos como o Hornsea 3 de 2,9 GW e o complexo multifásico Dogger Bank demonstram como as estratégias de desenvolvimento faseado suavizam os picos da cadeia de fornecimento e sustentam os empregos locais de fabrico. A Alemanha, os Países Baixos e a Dinamarca acrescentam coletivamente mais 35,40% através de metas coordenadas de cooperação energética no Mar do Norte, embora o congestionamento da rede elétrica tenha reduzido em 9% a produção alemã em 2023, destacando a necessidade paralela de melhorias na espinha dorsal offshore. A Noruega aproveita a sua experiência em petróleo e gás para empreendimentos flutuantes como o Hywind Tampen da Equinor, o maior conjunto flutuante do mundo a alimentar diretamente plataformas petrolíferas, oferecendo um modelo para a descarbonização de setores de difícil abatimento.

O Sul da Europa fornece a narrativa de destaque. A Espanha regista o CAGR mais rápido de 23,08% até 2031, à medida que o Planeamento Espacial Marítimo reserva 19 zonas flutuantes e o primeiro leilão competitivo previsto para 2025 abre o caminho regulatório. As velocidades do vento atlântico, as plataformas continentais em águas profundas e menos conflitos com zonas de pesca conferem ao pipeline flutuante de Espanha vantagens de custo sobre as águas rasas concorridas do Mar do Norte. A França também acelera, com 10 GW de licitações inseridos num calendário plurianual que já adjudicou concessões de fundo fixo e flutuantes no Mediterrâneo. Itália e Portugal seguem-se, utilizando zonas híbridas de energia solar e eólica para desriscar as melhorias portuárias e estimular os clusters locais de fabrico de aço.

O Mar Báltico está a transformar-se de um teatro periférico num polo de crescimento. A Polónia, a Suécia e a Finlândia impulsionam projetos combinados à escala de gigawatts, como o Baltica 2 da Ørsted-PGE de 1,5 GW e o conceito Korsnäs da Vattenfall de 2,5 GW, impulsionados pelos mandatos de neutralidade carbónica e pelas prioridades de segurança energética na sequência das tensões geopolíticas. Mais a leste, mercados adriáticos emergentes como a Croácia licitam os seus primeiros blocos, oferecendo aos primeiros participantes quotas de rede preferenciais e licenciamento simplificado. Esta diversificação geográfica sustenta o mercado de energia offshore europeu mais amplo ao distribuir o risco meteorológico, reduzir a dependência de uma única bacia e fomentar a concorrência entre portos e estaleiros.

Panorama Competitivo

A estrutura do mercado tende para uma hierarquia por níveis. A Ørsted, a RWE, a Equinor e a Vattenfall ancoram o nível superior com portfólios verticalmente integrados que excedem 40 GW em fases operacional, de construção ou com autorização, conferindo-lhes vantagens de poder de aquisição e acesso a embarcações. As suas estratégias dependem cada vez mais da integração na cadeia de fornecimento: o acordo de abastecimento de aço da Ørsted com a Dillinger garante chapas pesadas de baixo carbono, enquanto a joint venture da RWE com a Norges Bank Investment Management desbloqueia capital paciente alinhado com os objetivos soberanos de descarbonização(5)Energy Global, "Anúncio da joint venture RWE–NBIM," energyglobal.com. A Equinor aplica o conhecimento de hidrocarbonetos em amarrações de energia eólica flutuante, e a Vattenfall utiliza ofertas integradas de contratos de compra de energia de onshore a offshore para combinar energia com contratos de hidrogénio verde.

Os intervenientes de nível médio — TotalEnergies, Shell, Iberdrola, SSE Renewables e Statkraft — alavancam a solidez dos seus balanços, mas equilibram as energias renováveis com os negócios legados. Frequentemente estabelecem parcerias com fundos de infraestrutura ou capital de pensões que procuram fluxos de caixa de longo prazo; por exemplo, a Ørsted cedeu uma fatia de 12,45% em quatro parques eólicos no Reino Unido à Brookfield por GBP 1,745 mil milhões em 2024, reciclando capital para novos projetos de crescimento. Os especialistas em energia flutuante, como a Ocean Winds e a Principle Power, criam nichos com plataformas proprietárias que licenciam a consórcios de desenvolvedores, enquanto as independentes regionais como a Parkwind aproveitam as alianças público-privadas para garantir vantagens de conteúdo local.

A intensidade competitiva aumenta na aquisição de embarcações, no fabrico de pás e nos sistemas de exportação HVDC. A Aker Solutions e a Siemens Energy receberam aviso total de prosseguimento para a construção do parque eólico offshore Norfolk Vanguard de 2,8 GW no início de 2025, sublinhando o papel dos contratantes de EPC na redução do risco de megaprojetos. Entretanto, a fusão entre a Saipem e a Subsea7 na "Saipem7" acrescenta um backlog de EUR 43 mil milhões ao setor de instalação, potencialmente reduzindo as taxas diárias das embarcações através de economias de agrupamento de frotas. Em geral, o mercado de energia offshore europeu recompensa a escala, as parcerias tecnológicas e o envolvimento antecipado no planeamento espacial, enquanto os participantes que carecem de slots de embarcações ou acordos de fornecimento de turbinas enfrentam barreiras elevadas.

Líderes do Setor de Energia Offshore da Europa

Siemens Gamesa Renewable Energy SA

Vestas Wind Systems AS

HydroQuest

Ørsted AS

E.ON SE.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Vattenfall tomou a decisão final de investimento para construir os parques eólicos offshore Nordlicht 1 e 2 no Mar do Norte alemão, com o Nordlicht 1 a tornar-se o maior projeto de energia eólica offshore da Alemanha.

- Março de 2025: A RWE e a Norges Bank Investment Management (NBIM) finalizaram uma transação em que a NBIM adquiriu uma participação de 49% nos projetos de energia eólica offshore Nordseecluster e Thor da RWE por aproximadamente EUR 1,4 mil milhões.

- Fevereiro de 2025: A Saipem e a Subsea7 concordaram em fundir-se, criando uma nova entidade denominada Saipem7 com um backlog combinado de EUR 43 mil milhões. Esta fusão visa estabelecer um líder global no setor de serviços energéticos, combinando a sua experiência e recursos.

- Janeiro de 2025: A Aker Solutions e a Siemens Energy receberam aviso total de prosseguimento para o projeto do parque eólico offshore Norfolk Vanguard de 2,8 GW, na sequência de um aviso limitado recebido em novembro de 2023. Este projeto faz parte da zona eólica offshore Norfolk da RWE, que será capaz de abastecer mais de 4 milhões de lares.

Âmbito do Relatório do Mercado de Energia Offshore da Europa

A energia renovável offshore é definida como a eletricidade gerada a partir de recursos baseados no oceano, como turbinas eólicas localizadas offshore nos oceanos e nos Grandes Lagos, juntamente com fontes de energia marinha, como ondas, marés, salinidade e propriedades térmicas. Os projetos que utilizam recursos oceânicos são considerados offshore. Por exemplo, um gerador de marés localizado na foz de um rio é considerado offshore, uma vez que utiliza as marés oceânicas para gerar eletricidade.

O Mercado de Energia Offshore Europeu é Segmentado por Tecnologia (Energia Eólica, Energia das Ondas, Energia das Marés, Conversão de Energia Térmica dos Oceanos (OTEC) e Outros Tipos de Tecnologia) e Geografia (Reino Unido, Alemanha, Países Baixos, Dinamarca, Noruega e Resto da Europa). O relatório oferece a capacidade instalada e as previsões em capacidade (GW) para todos os segmentos acima mencionados.

| Energia Eólica |

| Energia das Marés e das Ondas |

| Conversão de Energia Térmica dos Oceanos (OTEC) |

| Outras Tecnologias |

| 0 a 30 m (Águas Rasas) |

| 30 a 60 m (Transição) |

| Acima de 60 m (Águas Profundas) |

| Fundação Fixa (inclui Monopilar, Jaqueta, Gravidade) |

| Plataforma Flutuante (Semissubmersível, Spar-Boia, Plataforma de Pernas Tensionadas) |

| Turbina |

| Subestrutura e Fundação |

| Infraestrutura Elétrica |

| Cabos Submarinos |

| Sistemas de Amarração e Ancoragem |

| Controlo e Monitorização |

| Até 5 MW |

| 5 a 10 MW |

| 10 a 15 MW |

| Acima de 15 MW |

| Reino Unido |

| Alemanha |

| Países Baixos |

| Dinamarca |

| Noruega |

| França |

| Bélgica |

| Suécia |

| Irlanda |

| Resto da Europa |

| Por Tecnologia | Energia Eólica |

| Energia das Marés e das Ondas | |

| Conversão de Energia Térmica dos Oceanos (OTEC) | |

| Outras Tecnologias | |

| Por Profundidade da Água | 0 a 30 m (Águas Rasas) |

| 30 a 60 m (Transição) | |

| Acima de 60 m (Águas Profundas) | |

| Por Tipo de Instalação (Análise qualitativa apenas) | Fundação Fixa (inclui Monopilar, Jaqueta, Gravidade) |

| Plataforma Flutuante (Semissubmersível, Spar-Boia, Plataforma de Pernas Tensionadas) | |

| Por Componente (Análise qualitativa apenas) | Turbina |

| Subestrutura e Fundação | |

| Infraestrutura Elétrica | |

| Cabos Submarinos | |

| Sistemas de Amarração e Ancoragem | |

| Controlo e Monitorização | |

| Por Classificação de Capacidade (Produção da Turbina) | Até 5 MW |

| 5 a 10 MW | |

| 10 a 15 MW | |

| Acima de 15 MW | |

| Por Geografia | Reino Unido |

| Alemanha | |

| Países Baixos | |

| Dinamarca | |

| Noruega | |

| França | |

| Bélgica | |

| Suécia | |

| Irlanda | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de energia offshore da Europa até 2031?

O tamanho do mercado de energia offshore da Europa está previsto atingir 135,79 GW até 2031, expandindo-se a um CAGR de 20,16% durante o período de previsão (2026-2031).

Qual país detém atualmente a maior participação de capacidade offshore instalada na Europa?

O Reino Unido liderou com 44,30% da participação do mercado de energia offshore da Europa em 2025, refletindo mais de 11 GW em operação.

Por que as turbinas acima de 15 MW são consideradas revolucionárias para a economia da energia eólica offshore?

As turbinas maiores reduzem o número de fundações e ligações elétricas por megawatt, elevando os fatores de capacidade para cerca de 70% e reduzindo os custos nivelados em até 30% em comparação com os modelos de 8 MW.

Como a tecnologia de energia eólica flutuante influenciará as futuras instalações europeias?

As fundações flutuantes desbloqueiam as águas profundas do Atlântico e do Mediterrâneo, acrescentando um potencial estimado de 4.000 GW e espera-se que atinjam a paridade de custos com as soluções de fundo fixo até 2035.

Quais são as principais restrições ao desenvolvimento offshore a curto prazo?

A disponibilidade limitada de embarcações de elevação pesada para turbinas de nova geração e a inflação no aço e nos materiais de terras raras são os dois estrangulamentos mais imediatos, reduzindo coletivamente o CAGR projetado em cerca de 6%.

Página atualizada pela última vez em: