Tamanho e Participação do Mercado de Upstream de Petróleo e Gás da África Ocidental

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

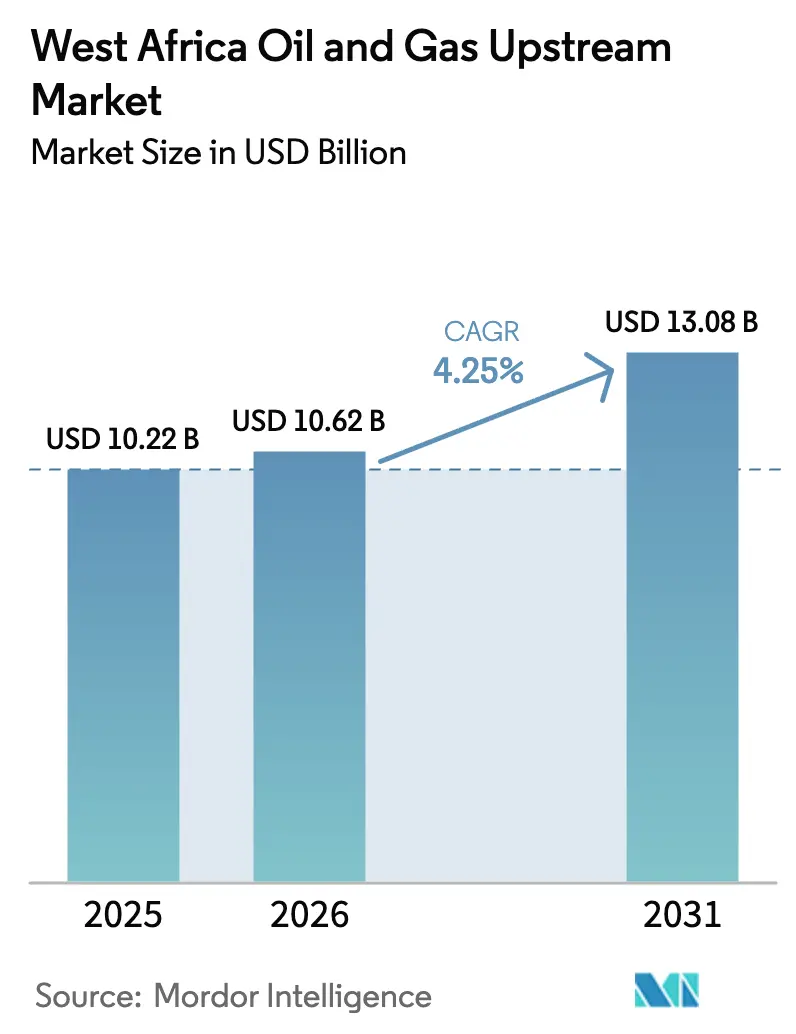

| Tamanho do mercado no ano base (2025) | 10.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Upstream de Petróleo e Gás da África Ocidental por Mordor Intelligence

O tamanho do Mercado de Upstream de Petróleo e Gás da África Ocidental está projetado em USD 10,22 bilhões em 2025, USD 10,62 bilhões em 2026, e deverá atingir USD 13,08 bilhões até 2031, crescendo a um CAGR de 4,25% de 2026 a 2031.

Os desenvolvimentos offshore dominam os gastos atuais, mas projetos de monetização de gás, desinvestimentos de Companhias Internacionais de Petróleo (CIPs) e conexões de retorno em águas profundas com pontos de equilíbrio abaixo de USD 40 por barril estão orientando a trajetória de crescimento. A Lei da Indústria do Petróleo da Nigéria eliminou décadas de incerteza fiscal, descongelando Decisões de Investimento Final que haviam sido paralisadas desde 2019. Senegal e Mauritânia validaram o modelo transfronteiriço de GNL Greater Tortue Ahmeyim com o primeiro carregamento em abril de 2025, abrindo um modelo para a comercialização de gás isolado em toda a bacia. Ao mesmo tempo, o aumento dos custos de segurança do setor privado, os tetos de cotas da OPEP e um regime de taxas de metano da UE introduzem riscos que ampliam a diferença de desempenho entre os centros offshore de alta margem e os ativos terrestres com escassez de capital.

Principais Conclusões do Relatório

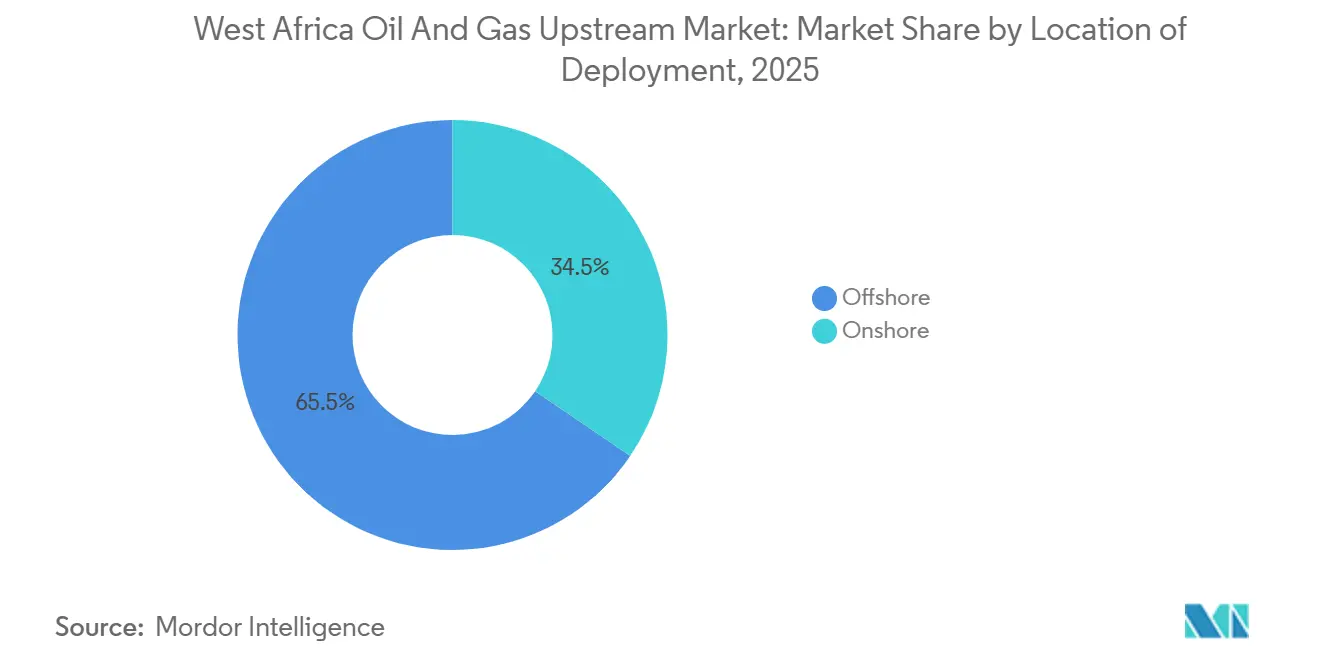

- Por localização de implantação, os desenvolvimentos offshore detinham 65,5% da participação do mercado de upstream de petróleo e gás da África Ocidental em 2025 e crescerão a um CAGR de 6,5% até 2031.

- Por tipo de recurso, espera-se que o gás natural cresça a um CAGR de 7,1%, superando a liderança de receita de 62,1% do petróleo bruto em 2025, impulsionado pelo Trem 7 do GNL da Nigéria e pelo Greater Tortue Ahmeyim.

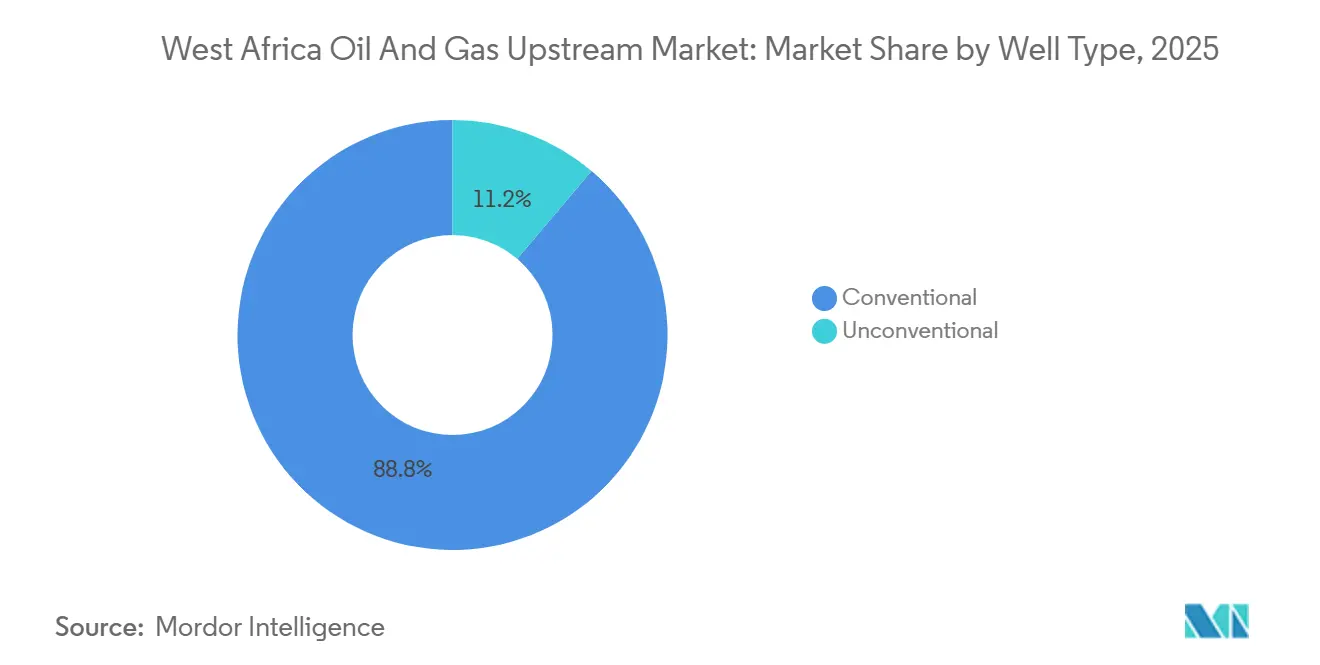

- Por tipo de poço, projetos não convencionais em águas profundas representaram 11,2% da atividade em 2025, mas se expandirão a um CAGR de 7,7% com base nos desenvolvimentos de Sangomar no Senegal e Bonga Southwest na Nigéria.

- Por serviço, os serviços de desenvolvimento e produção retêm 70,7% da participação de receita em 2025, enquanto o descomissionamento tem previsão de liderar o crescimento a um CAGR de 8,8% até 2031.

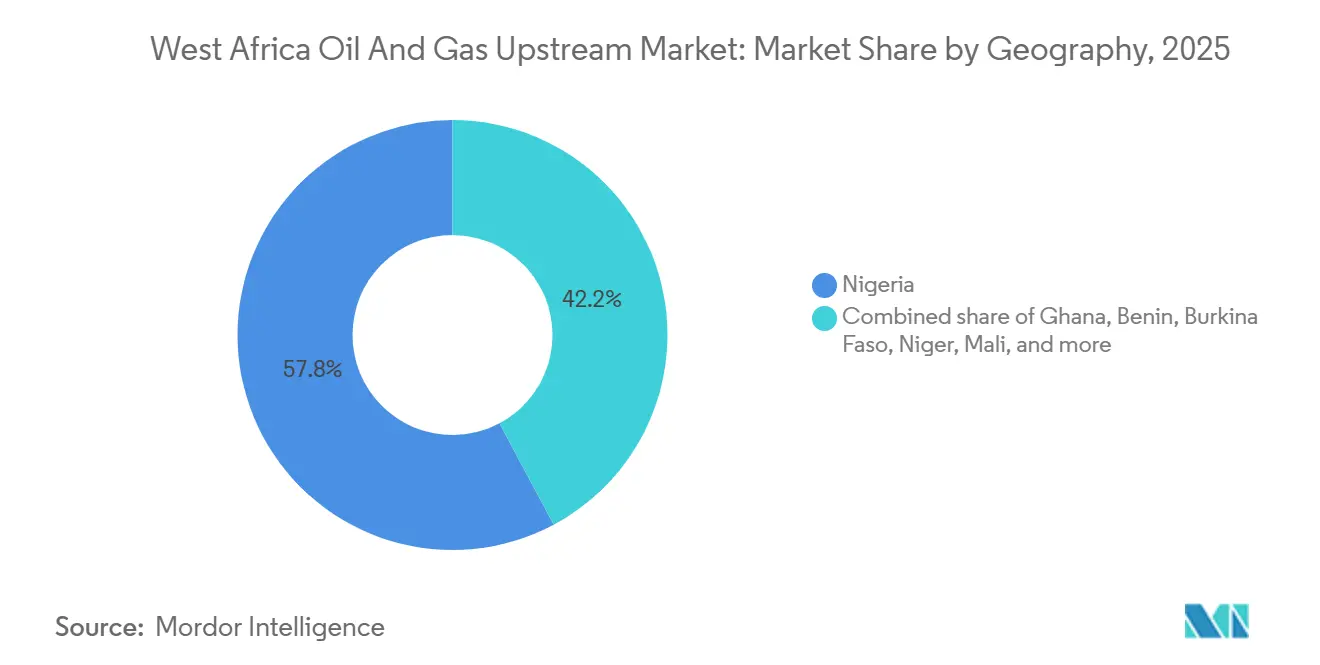

- Por geografia, a Nigéria controlava 57,8% do tamanho do mercado de upstream de petróleo e gás da África Ocidental em 2025, enquanto Gana tem projeção de registrar o CAGR mais rápido de 7,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Upstream de Petróleo e Gás da África Ocidental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Descobertas em águas profundas desbloqueando barris de baixo ponto de equilíbrio | +1.2% | Senegal, Mauritânia, Nigéria (offshore), Gana | Médio prazo (2-4 anos) |

| Reformas fiscais (ex.: Lei da Indústria do Petróleo da Nigéria) aumentando a atratividade do investimento | +0.9% | Nigéria, com efeitos secundários em Gana, Benin | Curto prazo (≤ 2 anos) |

| Expansão das exportações de GNL (GTA, GNLN 7) impulsionando desenvolvimentos de gás | +0.8% | Nigéria, Senegal, Mauritânia, zonas transfronteiriças regionais | Médio prazo (2-4 anos) |

| Ascensão de bancos de energia pan-africanos preenchendo a lacuna de capital | +0.5% | Nigéria, Gana, Senegal, Mauritânia | Longo prazo (≥ 4 anos) |

| Centros digitais de dados de subsuperfície e plataformas de licenciamento aberto | +0.3% | Nigéria, Gana, Benin | Curto prazo (≤ 2 anos) |

| Desinvestimentos de CIPs criando potencial de valorização em campos maduros para independentes | +0.6% | Nigéria (terrestre e águas rasas), Gana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Descobertas em Águas Profundas Desbloqueando Barris de Baixo Ponto de Equilíbrio

O campo Sangomar do Senegal atingiu a primeira produção de petróleo em junho de 2024 e escalou para 100.000 barris por dia no início de 2025, entregando uma taxa interna de retorno de 25% a USD 60 Brent após contornar os custos de FPSO independente por meio de conexões de retorno submarinas. O Bonga Southwest da Nigéria, aprovado em dezembro de 2024, espelha a arquitetura ao conectar 20 poços ao FPSO Bonga existente, reduzindo o ponto de equilíbrio para USD 35 por barril e encurtando o retorno do investimento para quatro anos.[1]Ed Crooks, "Conexões de retorno submarinas reduzem o ponto de equilíbrio do Bonga Southwest," SHELL.COM A Fase 2 do Greater Tortue Ahmeyim da Mauritânia adicionará 2,5 milhões de t pa de GNL ao compartilhar infraestrutura flutuante com o Senegal, reduzindo pela metade a intensidade de capital por tonelada em relação a projetos greenfield. Esses ganhos de custo unitário atraem nova liquidez, como a facilidade de USD 5 bilhões do Afreximbank dedicada à monetização de gás e pacotes submarinos anunciada em 2024.[2]Relatório da Equipe, "Afreximbank compromete USD 5 bilhões com energia," AFREXIMBANK.COM Como resultado, os projetos em águas profundas agora rivalizam com o xisto dos EUA nas curvas de custo, reposicionando a África Ocidental dentro das pilhas de oferta global.

Reformas Fiscais Aumentando a Atratividade do Investimento

A Lei da Indústria do Petróleo da Nigéria substituiu os termos opacos de joint ventures por contratos de partilha de produção e uma escala progressiva de royalties de 7,5-10% que recompensa campos mais profundos e menores.[3]Nigéria lança portal de dados upstream," NUPRC.GOV.NG A rodada inaugural de licenciamento de 2024 arrecadou USD 1,8 bilhão em bônus de assinatura e comprometeu-se com 8.500 km² de nova sísmica 3D. O menor risco fiscal reduziu o custo médio ponderado de capital do projeto para 12-14%, ante 18-20% antes da Lei da Indústria do Petróleo, de acordo com modelos de operadores independentes. Gana lançou um portal digital de licenciamento em janeiro de 2025, divulgando históricos de reservas e produção que anteriormente circulavam apenas em salas de dados fechadas.[4]A plataforma de licenciamento aberto de Gana entra em operação," GNPCGHANA.COM Evidências iniciais mostram que os tempos de preparação de propostas caíram de 18 meses para seis, ampliando a base de investidores além das CIPs tradicionais.

Expansão das Exportações de GNL Impulsionando Desenvolvimentos de Gás

O primeiro carregamento do Greater Tortue Ahmeyim em abril de 2025 demonstrou uma divisão de receita transfronteiriça de 50-50 que tornou uma unidade de GNL flutuante de 2,4 milhões de t pa financiável para o Senegal e a Mauritânia. O Trem 7 do GNL da Nigéria, 80% concluído em meados de 2025, adicionará 8 milhões de t pa e elevará a capacidade nacional para 30 milhões de t pa até 2027. A obrigação de gás doméstico da Nigéria obriga os produtores a fornecer 12% da produção localmente, sustentando planos para 5 GW de nova energia a gás até 2028. As penalidades por queima aumentaram para USD 2 por mil pés cúbicos padrão em 2024, melhorando a economia do projeto para o gás associado. Em conjunto, os mercados de exportação e doméstico reduzem o risco de ativos isolados que anteriormente desencorajava a perfuração upstream de gás.

Ascensão dos Bancos de Energia Pan-Africanos Preenchendo a Lacuna de Capital

Os bancos ocidentais reduziram o financiamento de projetos de petróleo e gás na África Subsaariana em 40% entre 2020-2024 sob mandatos ESG mais rígidos. O Afreximbank interveio com uma facilidade de energia de USD 5 bilhões em fevereiro de 2025, canalizando fundos para cascos de GNL flutuante e hardware submarino. As Agências de Crédito à Exportação ocidentais agora se recusam a participar. O Banco Africano de Desenvolvimento aprovou USD 300 milhões para o gasoduto Ajaokuta-Kaduna-Kano da Nigéria no início de 2025, apesar da pressão dos doadores para se afastar dos hidrocarbonetos. Estruturas de financiamento comercial que permitem a monetização de petróleo bruto pré-exportação a 85% dos preços à vista são cada vez mais populares entre os independentes. Em conjunto, os credores regionais estão amortecendo a escassez de capital e encurtando o tempo até a Decisão de Investimento Final para projetos de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Militância, roubo e sabotagem ao longo dos oleodutos do Delta do Níger | -0.7% | Nigéria (terrestre e águas rasas do Delta do Níger) | Curto prazo (≤ 2 anos) |

| Cotas da OPEP e volatilidade de preços reduzindo planos de perfuração | -0.5% | Nigéria, com efeitos indiretos nos mercados de serviços regionais | Médio prazo (2-4 anos) |

| Recuo ESG dos bancos ocidentais restringindo o financiamento de projetos | -0.4% | Nigéria, Gana, Senegal, Mauritânia | Longo prazo (≥ 4 anos) |

| Regime de taxas de metano da UE aumentando os custos de conformidade | -0.3% | Nigéria, Senegal, Mauritânia (exportadores de GNL para a UE) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Militância, Roubo e Sabotagem ao Longo dos Oleodutos do Delta do Níger

A Nigéria perdeu USD 3,3 bilhões com o roubo de petróleo bruto entre 2023-2024, reduzindo os fluxos em 200.000 bpd abaixo de sua cota da OPEP até que intervenções militares restauraram os volumes no final de 2024. Uma sabotagem em março de 2025 a um gasoduto de alimentação da Ilha Bonny forçou um corte de 20% na produção do GNL da Nigéria, evidenciando a vulnerabilidade contínua. Os operadores agora orçam USD 50-80 milhões anuais para segurança privada, drones e programas comunitários que também funcionam como pagamentos de proteção. O aumento dos custos corrói as margens dos produtores terrestres e acelera os desinvestimentos das CIPs. O vandalismo persistente, portanto, prejudica o sentimento de perfuração e redireciona o capital para bacias offshore que contornam completamente os oleodutos terrestres.

Cotas da OPEP e Volatilidade de Preços Reduzindo os Planos de Perfuração

O teto de 1,5 milhão de bpd da OPEP para a Nigéria permanece em vigor até 2026 após uma tentativa fracassada de atingir 2 milhões de bpd em 2025. O teto desencoraja a perfuração terrestre incremental porque novos barris não podem ser comercializados sem o consentimento mais amplo do grupo. Os operadores preferem campos em águas profundas onde as margens unitárias justificam os custos fixos de FPSO dentro dos limites de cota. A oscilação do Brent entre USD 70-95 em 2024-2025 agravou a incerteza, causando apenas uma perfuração exploratória nigeriana versus três em Gana, que não está sujeita às restrições da OPEP. A dinâmica das cotas, portanto, desvia o capital de exploração para vizinhos não membros da OPEP e restringe a utilização dos serviços regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Conexões de Retorno Submarinas Impulsionam Ganhos Offshore

Os projetos offshore capturaram 65,5% da participação do mercado de upstream de petróleo e gás da África Ocidental em 2025 e devem se expandir a um CAGR de 6,5% até 2031. O tamanho do mercado de upstream de petróleo e gás da África Ocidental relacionado à atividade offshore tem previsão de crescer em conjunto, à medida que a economia das conexões de retorno desbloqueia pontos de equilíbrio abaixo de USD 40 por barril. O Bonga Southwest da Nigéria utiliza a infraestrutura de FPSO existente para reduzir os custos iniciais, enquanto o Sangomar do Senegal aproveita unidades arrendadas para entregar taxas internas de retorno de 25%. A modularidade se destaca; o FPSO Agogo de 80.000 bpd de Gana, com previsão de primeira produção em 2026, pode ser redistribuído se as reservas ficarem aquém.

A produção terrestre permanece relevante, mas estruturalmente desafiada. Os prêmios de segurança no Delta do Níger adicionam USD 5-8 por barril em custos de logística e segurança, obrigando alguns produtores a contornar linhas vandalizadas com barcaças. O desinvestimento de USD 2,4 bilhões da Shell para a Renaissance sublinha a crescente diferença nos retornos ajustados ao risco. As áreas terrestres de fronteira, como o Agadem do Níger, permanecem viáveis por meio de linhas de exportação dedicadas, isoladas dos riscos do Delta. Mesmo assim, o capital gravita para o offshore, onde os obstáculos políticos e logísticos são comparativamente menores e o monitoramento digital reduz o risco não técnico.

Por Tipo de Recurso: Monetização de Gás Reduz a Liderança do Petróleo Bruto

O petróleo bruto gerou 62,1% da receita de 2025, mas o gás natural crescerá a um CAGR de 7,1%, impulsionado por projetos de GNL e mandatos de fornecimento doméstico. O tamanho do mercado de upstream de petróleo e gás da África Ocidental vinculado ao gás está programado para se expandir acentuadamente assim que o módulo de 8 milhões de t pa do Trem 7 do GNL da Nigéria e a Fase 2 do Greater Tortue Ahmeyim entrarem em operação. As obrigações domésticas garantem um preço mínimo regulado: a Nigéria tem como meta 5 GW de nova energia a gás até 2028, absorvendo 1,2 bcf/d em regime permanente.

O petróleo bruto mantém a primazia porque os gargalos de refino forçam uma orientação para exportação. A planta Dangote de 650.000 bpd da Nigéria, em operação em 2024, cobre apenas uma fração da produção nacional. A dotação geológica também importa; 25 tcf de gás comprovado empalidece diante de 37 bilhões de barris de petróleo em base de equivalência energética. Ainda assim, as melhores penalidades por queima e os múltiplos mercados de saída estão inclinando os cronogramas de perfuração em direção ao gás, estreitando a diferença de receita entre petróleo bruto e gás ano após ano.

Por Tipo de Poço: Poços Não Convencionais em Águas Profundas Ganham Participação

Os poços convencionais formaram 88,8% da atividade em 2025, mas os poços não convencionais em águas profundas estão crescendo 7,7% ao ano. O Sangomar do Senegal utiliza árvores submarinas classificadas para 3.000 psi a profundidades de 10.000 pés, uma tecnologia inacessível antes das reduções de custos de 2020. Os satélites ultra-profundos Egina da Nigéria ilustram um escopo adicional, combinando completações de alta pressão com manifolds submarinos de içamento único para reduzir os dias de sonda.

A maturidade convencional ainda impulsiona o fluxo de caixa. A reativação de poços fechados a USD 2-5 milhões compara-se favoravelmente com os custos de perfuração de USD 70 milhões offshore. A recuperação melhorada de petróleo em águas rasas oferece barris rápidos e de baixo risco, adequados aos balanços patrimoniais de independentes menores. No entanto, a queda nos custos de hardware submarino e a necessidade de modelos de arrendamento em águas profundas gradualmente inclinam os gastos para zonas não convencionais, estreitando a diferença de atividade até 2031.

Por Serviço: Descomissionamento Emerge como Líder de Crescimento

Os serviços de desenvolvimento e produção comandam 70,7% dos gastos graças aos arrendamentos de FPSO e contratos submarinos plurianuais. Mesmo assim, o descomissionamento registrará o CAGR mais rápido de 8,8% à medida que a Nigéria aplica regras de tamponamento pós-cessação e os campos envelhecidos da Mauritânia entram em fase de retirada. O contrato de USD 60 milhões da Petrofac Ltd (services) em Chinguetti e o abandono de USD 45 milhões da Helix Energy no Bonga sublinham um acúmulo de trabalho impulsionado pela conformidade.

Os serviços de exploração encolhem em termos relativos porque o reprocessamento sísmico e as estratégias de conexão de retorno reduzem os poços exploratórios greenfield. O suporte de produção de longo prazo permanece uma receita recorrente; os contratos de operação e manutenção de FPSO geralmente abrangem uma década, entregando fluxos de caixa previsíveis que protegem os prestadores de serviços contra as quedas cíclicas. A ascensão do descomissionamento, portanto, diversifica o mix de serviços e sustenta a utilização da capacidade mesmo quando os ciclos de perfuração diminuem.

Análise Geográfica

A Nigéria detinha 57,8% da receita de 2025, ancorada por uma produção de 1,6 milhão de bpd e uma carteira projetada de 30 milhões de t pa de GNL assim que o Trem 7 for concluído em 2027. A rodada de blocos de 2024 arrecadou USD 1,8 bilhão em bônus, sinalizando renovado apetite dos investidores sob a Lei da Indústria do Petróleo. Os riscos persistem: a OPEP limita a produção a 1,5 milhão de bpd até 2026, e o roubo removeu USD 3,3 bilhões em valor de petróleo bruto durante 2023-2024. As saídas das CIPs para a Renaissance e a Seplat exemplificam uma mudança estrutural em direção a independentes mais enxutos, dispostos a gerenciar o risco de segurança. O portal de licenciamento digital da Nigéria reduz ainda mais as barreiras ao oferecer dados abertos sobre 178 campos marginais.

Gana é a geografia de crescimento mais rápido, com um CAGR de 7,4% até 2031. O FPSO Agogo, as extensões de licença de Jubilee e TEN, e os termos fiscais transparentes atraem capital não restringido pelas cotas da OPEP. A plataforma digital de 2025 da Ghana National Petroleum Corporation reduz pela metade o tempo do ciclo de propostas, atraindo lances de traders de commodities e empresas de exploração e produção de médio porte. A estabilidade política e a ausência de atividade militante diferenciam Gana de seu vizinho maior.

Senegal e Mauritânia acrescentam peso incremental por meio do platô de 100.000 bpd do Sangomar e do volume de GNL flutuante de 2,4 milhões de t pa do Greater Tortue Ahmeyim. As conexões de retorno submarinas e a infraestrutura compartilhada reduzem os custos unitários, incentivando o licenciamento de fronteira em Benin e na bacia Agadem do Níger. O Burkina Faso e o Mali, sem acesso ao mar, permanecem em estágios sísmicos de pré-perfuração sem atividade material.

Panorama regulatório

A regulação upstream na África Ocidental está se tornando mais rigorosa em torno da responsabilidade fiscal, da transparência nas licenças e do conteúdo local, com a Nigéria e Gana moldando grande parte da direção da bacia. Na Nigéria, o arcabouço upstream continua sob a Petroleum Industry Act (PIA), e a Ordem Executiva Presidencial 9 (assinada em 13 de fevereiro de 2026) introduziu um regime mais estrito de repasse de receitas petrolíferas, direcionando receitas especificadas para a Federation Account e limitando as retenções estatutárias pela NNPC Limited. Um comitê de implementação do Governo Federal realizou sua reunião inaugural em 26 de fevereiro de 2026 para operacionalizar a ordem.

Em toda a região, os reguladores também estão tentando reduzir a fragmentação regulatória para operadores multipaíses. O West Africa Regulators Forum (WARF), estabelecido em julho de 2025, apoia a cooperação regulatória transfronteiriça, enquanto a Petroleum Commission de Gana (sob o Act 919) continua a impor conteúdo local por meio de mecanismos que incluem as diretrizes de Channel Partnership e Strategic Alliance, além da já estabelecida abordagem de Joint Venture Company para empresas de serviços estrangeiras. Juntos, esses instrumentos, e os esforços liderados pelo regulador de Gana para resolver obstáculos interagências (incluindo com a Ghana Revenue Authority e o Bank of Ghana, observados no início de 2026), definem os requisitos de conformidade para operadores upstream e empresas de serviços que abrangem portfólios offshore e onshore.

Cenário Competitivo

Os cinco principais operadores — Shell, TotalEnergies, Eni, Chevron e Nigerian National Petroleum Company — controlavam aproximadamente 55% da produção regional de 2025, deixando o mercado de upstream de petróleo e gás da África Ocidental moderadamente fragmentado. O desinvestimento de USD 2,4 bilhões da Shell para a Renaissance e a saída de USD 1,3 bilhão da ExxonMobil para a Seplat estão redistribuindo barris terrestres para independentes com custos gerais 30-40% menores. As grandes empresas estão apostando em megaprojetos em águas profundas como Bonga Southwest e Sangomar, contando com conexões de retorno submarinas para ampliar os FPSOs existentes.

O espaço em branco de serviços está no descomissionamento, onde a Petrofac Ltd (services) e a Helix Energy garantiram contratos no valor de USD 105 milhões entre outubro de 2024 e março de 2025. A tecnologia de monitoramento de emissões é outro foco; o GNL da Nigéria investiu USD 40 milhões em 2024 para cumprir a regulamentação de metano da UE. Os entrantes apoiados por capital privado empregam aprendizado de máquina para explorar conjuntos de dados abertos e selecionar zonas produtoras ignoradas em ativos maduros, ilustrado pelo acordo de 2024 da Savannah Energy plc no Chade, desbloqueando 40 milhões de barris.

A escassez de capital intensifica a rivalidade: a redução de 40% nos empréstimos dos bancos ocidentais força o autofinanciamento ou dívida de alto rendimento, favorecendo os incumbentes com balanços patrimoniais sólidos. A estrutura resultante apresenta grandes empresas com uso intensivo de capital no upstream e independentes ágeis no midstream, cada um explorando nichos alinhados com a tolerância ao risco e o acesso ao financiamento.

Líderes do Setor de Upstream de Petróleo e Gás da África Ocidental

TotalEnergies SE

Eni SpA

Exxon Mobil Corporation

Nigerian National Petroleum Corporation

Shell Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades upstream ligadas ao gás estão se ampliando à medida que os caminhos de exportação e de absorção doméstica se tornam mais tangíveis por meio de projetos nomeados e ações de infraestrutura. Na Nigéria, a conclusão da travessia do rio Níger pelo gasoduto OB3 (abril de 2026) melhora a confiabilidade do transporte de gás doméstico, o que é relevante para produtores que equilibram o crescimento liderado por GNL com obrigações de gás doméstico e a economia das penalidades por queima. No lado da comercialização, a UTM Offshore avançou um caminho indígena de FLNG ao assinar um acordo de venda de gás com a Seplat Energy e a NNPC para um projeto de GNL flutuante (julho de 2026), adicionando outra rota de monetização para o gás associado e não associado além do escoamento tradicional por gasoduto.

Os desenvolvimentos offshore brownfield e em águas profundas em fases também criam espaço para serviços de desenvolvimento e produção, pacotes subsea e campanhas de perfuração que se baseiam em hubs existentes. O investimento anunciado pela ExxonMobil de USD 1 bilhão em infill no campo de Usan, offshore da Nigéria (julho de 2026), aponta para o apetite contínuo dos operadores por barris adicionais com ciclos mais curtos dentro de infraestrutura já estabelecida. O investimento aprovado pela Eni para a Fase 3 do Baleine, offshore da Costa do Marfim (maio de 2026, USD 4 bilhões), expande um modelo integrado de desenvolvimento de petróleo e gás que suporta o manuseio tanto de líquidos quanto de gás, e as transferências contínuas de ativos de IOCs para independentes na Nigéria continuam a impulsionar a demanda por trabalhos de extensão da vida útil de campos, monitoramento de reservatórios e soluções de conformidade com emissões, particularmente para operadores que gerenciam requisitos de conformidade relacionados ao metano da UE e custos de segurança mais elevados em terra.

Desenvolvimentos recentes do setor

- Julho de 2026: A ExxonMobil anunciou uma decisão final de investimento de USD 1 bilhão para um projeto de perfuração infill no campo Usan (OML 138), offshore da Nigéria, visando uma produção adicional de 40.000 barris por dia. A decisão destaca a renovada alocação de capital em águas profundas voltada para adições de barris em brownfield, que utilizam infraestrutura já estabelecida e reduzem os ciclos em comparação com desenvolvimentos greenfield.

- Maio de 2026: A Eni aprovou o investimento da Fase 3 do projeto Baleine, offshore da Costa do Marfim, uma expansão de USD 4 bilhões que aumenta a escala de um desenvolvimento integrado de hub de petróleo e gás. A sanção do projeto apoia desenvolvimentos offshore em fases na sustentação da atividade regional e impulsiona a demanda por serviços subsea, de perfuração e de sistemas de produção vinculados a programas multipoços.

- Dezembro de 2024: A Shell concordou em desinvestir de seus ativos onshore e de águas rasas na Nigéria em favor da Renaissance, deslocando a exposição à operação para um modelo liderado por independentes. A transação acelerou a transformação da gestão de riscos onshore na Nigéria, com implicações para os gastos de otimização de campo no curto prazo, o orçamento de segurança e o trabalho de descomissionamento e integridade em infraestrutura madura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado representa o valor vinculado à receita da atividade upstream de petróleo e gás na África Ocidental, abrangendo exploração, desenvolvimento de campos, operações de produção e trabalhos relacionados a projetos upstream em ativos onshore e offshore.

Exclusões de escopo: excluímos transporte e armazenamento midstream, refino e comercialização downstream, e a maior parte das atividades não upstream de energia e petroquímicos, mesmo quando localizadas próximas a bacias produtoras.

Visão geral da segmentação

- Por Localização de Implantação

- Terrestre

- Offshore

- Por Tipo de Recurso

- Petróleo Bruto

- Gás Natural

- Por Tipo de Poço

- Convencional

- Não Convencional

- Por Serviço

- Exploração

- Desenvolvimento e Produção

- Descomissionamento

- Por Geografia

- Nigéria

- Gana

- Benin

- Burkina Faso

- Níger

- Mali

- Restante da África Ocidental

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir a base factual inicial sobre a atividade upstream e estabelecer parâmetros realistas em torno de volumes, projetos e prazos. Baseamo-nos em conjuntos de dados públicos, como as séries de produção da OPEP e da EIA, os balanços energéticos da IEA e os indicadores macroeconômicos do Banco Mundial, para alinhar os sinais de demanda com os fundamentos de cada país.

Para fundamentar a atividade dos projetos, também analisamos comunicados de operadores e reguladores, avisos de rodadas de licenciamento e publicações de agências nacionais de petróleo, quando disponíveis, seguidos de relatórios anuais, registros no estilo 10-K e apresentações a investidores para direcionar os gastos upstream. A imprensa especializada e os sites de associações ajudam a confirmar marcos de projetos e adjudicações de contratos, enquanto assinaturas pagas para dados financeiros de empresas e inteligência de notícias, buscas de patentes e sinais de importação e exportação em nível de embarque são usados para validar entradas sensíveis quanto à direção. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos públicos também foram consultados para verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentra em converter sinais de atividade em premissas de dimensionamento utilizáveis, especialmente onde os relatórios públicos são atrasados ou inconsistentes por país. Conversamos com operadores upstream, participantes de EPC e perfuração, prestadores de serviços de campo petrolífero e consultores locais em toda a região, para que o modelo reflita como o trabalho é contratado, precificado e reconhecido em receita.

As respostas dos entrevistados são usadas para confirmar o cronograma dos projetos, as divisões típicas de custo entre exploração e desenvolvimento, e como os programas offshore diferem do trabalho onshore em ritmo e estrutura comercial. Em seguida, testamos novamente as premissas quando as respostas divergem por geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | |

| Nível médio: 60% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 15% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói os gastos upstream a partir das perspectivas de produção e dos pipelines de projetos em toda a África Ocidental, mapeando então esses níveis de atividade para os trabalhos de serviços e desenvolvimento que impulsionam o valor de mercado. Uma vez estabelecida essa estrutura, verificações seletivas bottom-up são adicionadas usando amostras de orçamentos de projetos, exposição de receita de fornecedores e contratados, e uma verificação de sensibilidade de preço vezes volume, de modo que os totais possam ser ajustados onde a primeira análise pareça exagerada.

As principais entradas que acompanhamos incluem tendências de produção de petróleo bruto e gás natural, direção da atividade de sondas e poços ativos, mix de projetos offshore versus onshore, cronograma típico do ciclo de desenvolvimento e movimentos de custo unitário para trabalhos intensivos em perfuração e subsea. Onde existem lacunas de dados para países menores, são aplicadas premissas por proxy usando análogos de bacias próximas, moderadas em seguida por meio de feedback de entrevistas, para que o total regional não fique sobreajustado a um único mercado grande.

Para a previsão, utiliza-se análise de cenários, para que trajetórias de preço do petróleo, ritmo de sanção de projetos e atrasos em projetos offshore possam ser refletidos sem forçar uma única visão linear. As premissas são mantidas práticas, de modo que qualquer analista possa reproduzir as etapas usando os mesmos indicadores públicos e as mesmas razões de conversão derivadas de entrevistas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, incluindo testes de variação ano a ano, verificações de sanidade da participação nos gastos em relação a cronogramas de projetos conhecidos, e comparações com sinais independentes, como a direção da produção e mudanças anunciadas de capex. Quando a estimativa de um país se move de forma acentuada, ela é sinalizada, reformulada, e o fator subjacente é rastreado até uma mudança no cronograma do projeto, uma premissa de preço ou uma questão de limite de escopo.

Antes da aprovação final, o modelo e as premissas são revisados em etapas por outro analista, e acompanhamentos de entrevistas são acionados se uma entrada-chave estiver fora das faixas esperadas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como sanções de grandes projetos, atrasos, mudanças nas regras fiscais ou oscilações disruptivas de preço. Imediatamente antes da entrega, uma passagem final é realizada para que as mudanças mais recentes e publicamente visíveis sejam refletidas nos números.

Tamanho do mercado upstream de petróleo e gás da África Ocidental segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os valores de mercado publicados para o upstream da África Ocidental podem variar muito, mesmo quando parecem descrever o mesmo tema. As diferenças geralmente decorrem do que é contabilizado como valor upstream, de como os preços são convertidos em USD, e de se a estimativa está ancorada em atividade observável ou em narrativas amplas de gastos do setor.

Neste mercado, os maiores fatores de disparidade são a cadência de atualização e o momento cambial em torno das oscilações do preço do petróleo, seguidos de como os gastos de megaprojetos offshore são reconhecidos ao longo dos anos, e depois a lógica de precificação usada para traduzir atividade em valor. Um fluxo de trabalho orientado por atualizações, que reavalia o cronograma dos projetos e os sinais de custo unitário próximo à publicação e, em seguida, fixa a janela de conversão em USD de forma consistente, é o que mantém a Mordor Intelligence alinhada ao pool de demanda de 2025, em vez de uma média combinada de vários anos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 10,22 bilhões (2025) | |

| Consultoria Global A | USD 80,00 bilhões (2023) | O valor é apresentado para o mercado mais amplo de petróleo e gás da África Ocidental, que provavelmente combina valor upstream com midstream e downstream, e não está vinculado a uma conversão de atividade upstream em valor para um único ano-base. |

| Consultoria Regional B | USD 75,00 bilhões (2024) | A estimativa parece tratar o upstream como um pool amplo de gastos, o que pode inflar os totais quando grandes programas offshore de vários anos são contabilizados em níveis orçamentários globais, em vez de serem cronometrados de acordo com a execução anual e o valor de serviço realizado. |

A comparação mostra que o escopo e o momento explicam a maior parte da disparidade, não apenas premissas de crescimento diferentes. Ao manter o limite nas atividades upstream e ancorar o valor em sinais de produção e execução de projetos em um ano definido, o modelo permanece mais fácil de auditar e mais repetível quando novas atualizações de projetos surgem.

Principais Perguntas Respondidas no Relatório

Qual é o volume atual dos gastos upstream na África Ocidental e qual é a velocidade esperada de crescimento?

Os gastos equivalem a USD 10,62 bilhões em 2026 e têm projeção de crescer para USD 13,08 bilhões até 2031, refletindo um CAGR de 4,25%.

Qual país atrai a maior parte do capital upstream na região?

A Nigéria concentra 57,8% dos gastos de 2025 graças a uma produção de petróleo bruto de 1,6 milhão de bpd, à expansão da capacidade de GNL e à Lei da Indústria do Petróleo favorável aos investidores.

O que torna as conexões de retorno em águas profundas financeiramente atraentes?

Elas reutilizam a infraestrutura de FPSO existente, reduzindo os pontos de equilíbrio para abaixo de USD 40 por barril e entregando taxas internas de retorno próximas a 25% em projetos como Sangomar e Bonga Southwest.

Como a monetização de gás está remodelando os portfólios de projetos?

Os novos trens de GNL e os mandatos de fornecimento doméstico estão elevando a atividade de gás natural a um CAGR de 7,1%, estreitando a liderança de receita de 62,1% do petróleo bruto e reduzindo as penalidades por queima.

Quais são os principais riscos de execução nos blocos terrestres da Nigéria?

Militância, roubo e sabotagem de oleodutos custaram USD 3,3 bilhões durante 2023-2024 e obrigam os operadores a orçar até USD 80 milhões anuais para segurança e logística alternativa.

Página atualizada pela última vez em: