Tamanho e Participação do Mercado de Agentes de Cura para Epóxi

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

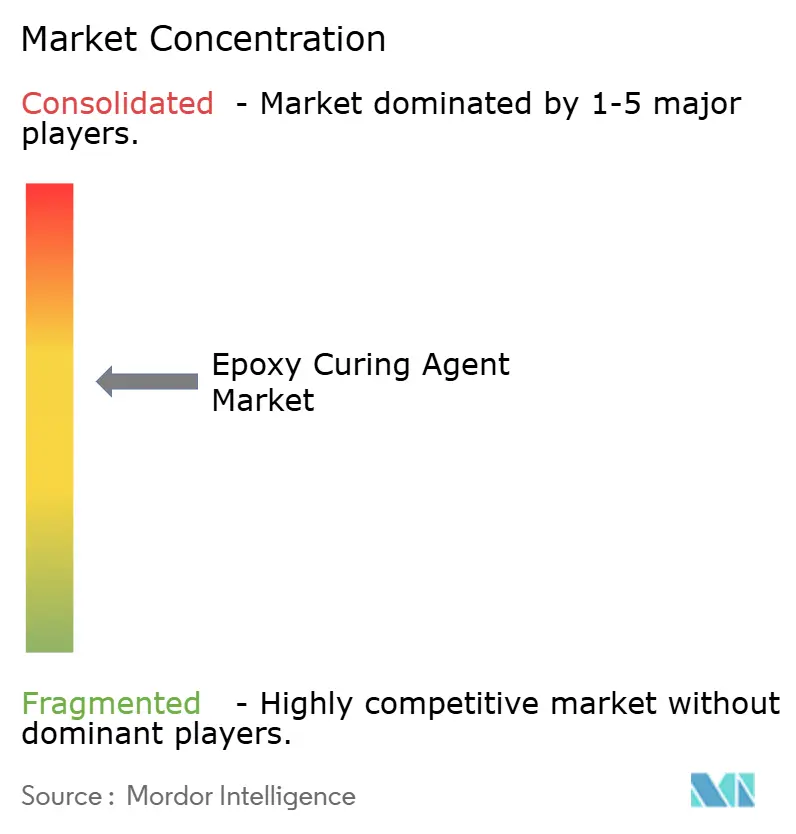

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agentes de Cura para Epóxi por Mordor Intelligence

Espera-se que o tamanho do Mercado de Agentes de Cura para Epóxi aumente de USD 4,5 bilhões em 2025 para USD 4,70 bilhões em 2026 e atinja USD 5,97 bilhões até 2031, crescendo a um CAGR de 4,87% ao longo de 2026-2031. A rápida migração de revestimentos protetores de commodities para compósitos de alto desempenho, encapsulantes eletrônicos e termofixos impressos em 3D sustenta a expansão. As aminas permanecem líderes em volume, mas as variantes cicloalifáticas estão estabelecendo novos padrões em velocidade de cura e estabilidade ultravioleta. A demanda regional está divergindo: Europa e América do Norte continuam a favorecer revestimentos de manutenção, enquanto a Ásia-Pacífico impulsiona o volume incremental por meio de embalagens de semicondutores, pás de turbinas eólicas e pisos de infraestrutura. A segurança do fornecimento de encapsulantes de baixo teor de vazios, matrizes de epóxi recicláveis e fenalcaminas de base biológica está se tornando um tema competitivo dominante.

Principais Conclusões do Relatório

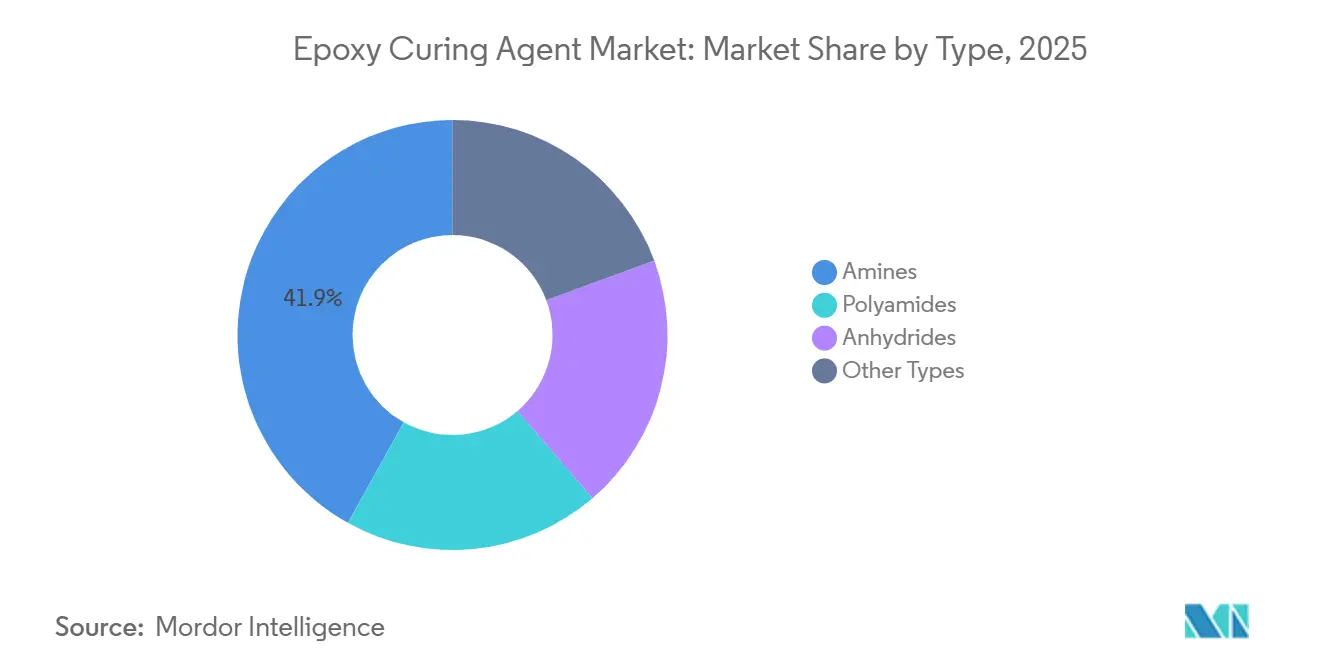

- Por tipo, as aminas lideraram com uma participação de 41,91% em 2025, e os subtipos de polieteroamina estão avançando a um CAGR de 5,21% até 2031.

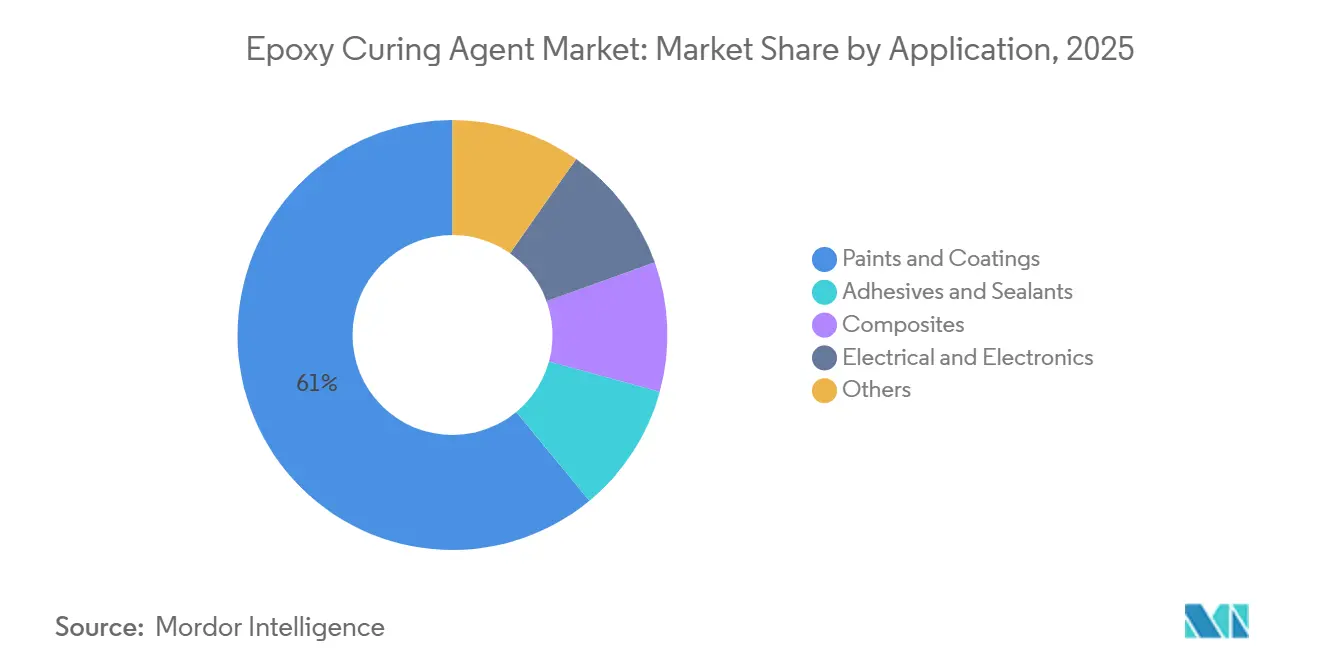

- Por aplicação, tintas e revestimentos contribuíram com 60,97% da receita em 2025 e estão projetados para registrar o CAGR mais rápido de 5,08% até 2031.

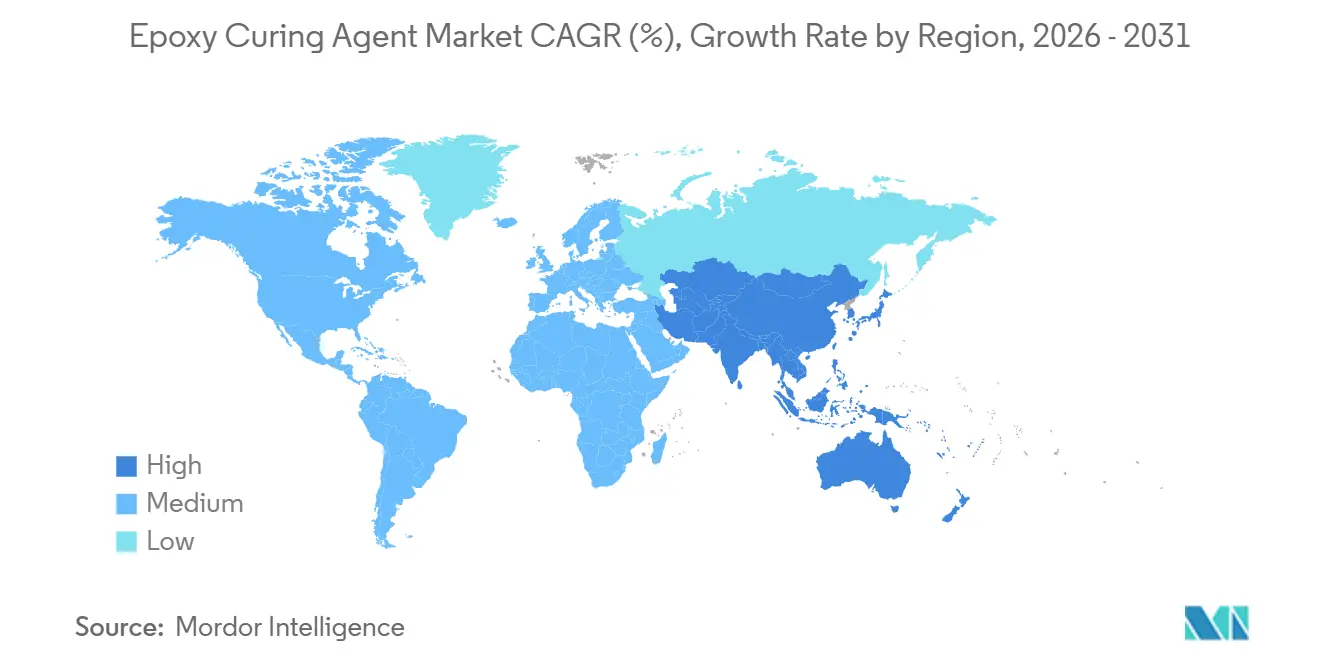

- Por geografia, a Ásia-Pacífico respondeu por 35,51% da demanda global em 2025 e está a caminho de expandir a um CAGR de 5,77% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Agentes de Cura para Epóxi*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de infraestrutura impulsionando a demanda por revestimentos de piso de alto desempenho | +1.2% | Núcleo APAC, Oriente Médio | Médio prazo (2-4 anos) |

| Aumento na produção de pás de turbinas eólicas | +1.0% | APAC, Europa | Longo prazo (≥ 4 anos) |

| Miniaturização de eletrônicos exigindo encapsulantes de teor de vazios ultrabaixo | +1.4% | Japão, Coreia do Sul, Taiwan, Índia | Curto prazo (≤ 2 anos) |

| Adoção de CFRP leve em automotivo e aeroespacial | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Sistemas latentes ultrarrápidos que permitem impressão 3D | +0.6% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Infraestrutura Impulsionando a Demanda por Revestimentos de Piso de Alto Desempenho

A crescente construção de centros logísticos, farmacêuticos e de data centers na China, Índia e países do Conselho de Cooperação do Golfo está elevando os volumes de pisos epóxi sem solvente e de alto teor de sólidos. As autoridades na China estabeleceram limites de compostos orgânicos voláteis (COV) abaixo de 80 g/L, levando os formuladores a adotar aductos de poliamida em base aquosa, apesar das desvantagens de sensibilidade à umidade. Os padrões de sala limpa da Índia limitam as emissões de COV a 50 g/L, acelerando as argamassas epóxi sem solvente. Os megaprojetos do Conselho de Cooperação do Golfo especificam sistemas de aminas cicloalifáticas que curam em temperaturas ambiente acima de 40°C, garantindo rápida rotatividade e resistência química.

Aumento na Produção de Pás de Turbinas Eólicas na APAC e Europa

A capacidade eólica instalada chegou a 241,7 GW na União Europeia durante 2024, enquanto a fabricação de pás está se concentrando na China e na Índia, onde os custos de resina e mão de obra são menores[1]Associação Europeia da Indústria de Compósitos, "Estatísticas de Compósitos para Energia Eólica 2024," eucia.eu. Aminas de reatividade média com tempo de trabalho de 80 a 120 minutos dominam a infusão a vácuo de pás com mais de 80 m. Os resíduos ao fim da vida útil, previstos em 350.000 t até 2030 na UE, estão acelerando a adoção de endurecedores cliváveis, como o EzCiclo da Swancor, que permitem a recuperação de fibra de carbono por solvólise.

Miniaturização de Eletrônicos Exigindo Encapsulantes de Teor de Vazios Ultrabaixo

O empacotamento avançado de semicondutores exige compostos de moldagem epóxi com teor de vazios abaixo de 0,01% e temperaturas de transição vítrea acima de 180°C. O Japão controla 40% da participação global em materiais de vedação, liderado pela Sumitomo Bakelite, enquanto as novas instalações de montagem e teste da Índia em Gujarat e o polo químico de Dahej em Gujarat estão estimulando a demanda doméstica por sistemas de aminas cicloalifáticas que reduzem os prazos de importação e as tarifas.

Adoção de CFRP Leve em Automotivo e Aeroespacial

As metas de CO₂ para frotas da União Europeia de 93,6 g/km até 2025 impõem maior uso de polímeros reforçados com fibra de carbono. Os fabricantes de equipamentos originais aeroespaciais estão migrando de pré-impregnados em autoclave para pré-impregnados somente em saco a vácuo curados a 120°C, favorecendo aminas aromáticas modificadas com longo tempo de trabalho. O programa EuReComp da UE destaca as químicas de aminas recicláveis que despolimerizam ao fim da vida útil, mantendo o desempenho das fibras[2]Comissão Europeia, "Diretiva 2004/42/CE Limites de COV," ec.europa.eu.

Análise de Impacto das Restrições do Mercado de Agentes de Cura para Epóxi*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de COV mais rígidos em sistemas de aminas à base de solvente | -0.8% | Europa, América do Norte, China | Curto prazo (≤ 2 anos) |

| Preços voláteis de epicloridrina e benzil-amina como matérias-primas | -0.6% | Global | Médio prazo (2-4 anos) |

| Escassez de fornecimento de matéria-prima de fenalcamina derivada de caju | -0.3% | Índia, Vietnã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de COV Mais Rígidos em Sistemas de Aminas à Base de Solvente

As regulamentações de compostos orgânicos voláteis estão comprimindo as margens dos endurecedores de poliamida e amina à base de solvente, forçando a reformulação para alternativas em base aquosa e de alto teor de sólidos que frequentemente sacrificam o tempo de trabalho ou a espessura de filme. A Diretiva 2004/42/CE da UE limita os COV a 40 g/L em revestimentos de um componente e 65 g/L em revestimentos de múltiplos componentes, tornando obsoletos os endurecedores de poliamida convencionais. Limites semelhantes estão pendentes na América do Norte e na China, direcionando a demanda para aductos de poliamida em base aquosa e híbridos poliaспárticos, apesar dos custos mais elevados de matérias-primas.

Preços Voláteis de Epicloridrina e Benzil-Amina como Matérias-Primas

A volatilidade dos preços das matérias-primas de epicloridrina e benzil-amina está corroendo a lucratividade dos produtores verticalmente integrados e forçando os formuladores menores a repassar os custos aos usuários finais ou absorver a compressão de margens. A epicloridrina acompanha o propileno, experimentando oscilações trimestrais de 20 a 30%, enquanto o fornecimento de benzil-amina permanece concentrado entre cinco produtores, aumentando o risco de choques de preços. Os fornecedores integrados protegem-se da volatilidade, enquanto os formuladores menores enfrentam compressão de margens e redução dos gastos em P&D.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Agentes de Cura para Epóxi

Por Tipo:

Variantes Cicloalifáticas Redefinem a Dominância das AminasAs aminas capturaram 41,91% da receita em 2025, e sua participação no mercado de agentes de cura para epóxi está projetada para expandir a um CAGR de 5,21% até 2031. As aminas cicloalifáticas comandam prêmios de preço de 30 a 50% porque oferecem estabilidade ultravioleta e baixa viscosidade essenciais para compósitos de seção espessa. As poliamidas permanecem preferidas para superfícies contaminadas, mas não conseguem igualar a prontidão de recobrimento em duas horas oferecida pelos híbridos poliaспárticos. Os anidridos dominam os laminados elétricos graças às temperaturas de transição vítrea acima de 200°C, embora seu requisito de cura a 150°C limite a aplicação em campo. As fenalcaminas, derivadas do líquido da casca da castanha de caju, estão conquistando nichos em trabalhos marítimos e offshore devido ao desempenho superior em névoa salina e flexibilidade, enquanto as amidoaminas oferecem cura a baixa temperatura para projetos de dutos no inverno.

A participação de mercado dos agentes de cura para epóxi de "Outros Tipos" está definida para crescer à medida que os clientes aceitam acréscimos de 20 a 40% por economias no custo do ciclo de vida. A adoção depende da disponibilidade local, pois prazos de importação de oito semanas e tarifas de 7,5 a 10% prejudicam os cronogramas dos projetos. A atividade de patentes em imidazóis encapsulados sinaliza a iminente introdução de aminas latentes que prometem seis meses de vida útil sem refrigeração, um divisor de águas para a fabricação aditiva e kits de reparo em campo.

Por Aplicação:

Compósitos e Eletrônicos Superam o Crescimento de RevestimentosTintas e revestimentos ainda representam 60,97% do tamanho do mercado de agentes de cura para epóxi, mas seu crescimento de 5,08% fica atrás de compósitos e eletrônicos. Os sistemas de piso protetores em centros logísticos requerem aminas cicloalifáticas que curam em menos de quatro horas, substituindo os sistemas de poliamida mais lentos. Os revestimentos marinhos agora especificam endurecedores de fenalcamina capazes de 300 µm de filme seco em uma única demão para reduzir o tempo de doca seca.

Compósitos, adesivos e eletrônicos estão preparados para uma expansão mais rápida. As pás de turbinas eólicas precisam de aminas de reatividade média com tempo de trabalho de 80 a 120 minutos, e os subpreenchimentos de semicondutores exigem aminas cicloalifáticas modificadas com fenol que fornecem níveis de vazios abaixo de 0,01%. Os adesivos termicamente condutores para pacotes de baterias favorecem os anidridos para atingir 2 W m-K mantendo a integridade dielétrica. O piso industrial está migrando para sistemas em base aquosa para atender aos mandatos de COV, penalizando os endurecedores de commodities, mas abrindo nichos para aductos de alto teor de sólidos com odor reduzido.

Análise Geográfica

Mercado de Agentes de Cura para Epóxi na APAC

A Ásia-Pacífico detinha 35,51% do mercado de agentes de cura para epóxi em 2025 e está projetada para registrar um CAGR de 5,77% até 2031. A China continua a dominar os revestimentos de piso para centros logísticos e data centers, apesar dos ventos contrários do setor imobiliário, enquanto as regulamentações do Ministério da Ecologia e Meio Ambiente limitam os COVs, impulsionando a demanda por produtos à base de água. A expansão do setor de semicondutores na Índia, a fábrica de 300 mm da Tata e a planta de montagem da Micron no valor de 2,75 bilhões de USD exigirão encapsulantes de baixo vazio produzidos localmente para evitar tarifas de 10% e importações com prazo de 60 dias. O Japão e a Coreia do Sul mantêm liderança tecnológica em materiais de vedação, mas os esforços de localização na China e na Índia estão reduzindo essa diferença.

Mercado de Agentes de Cura para Epóxi na América do Norte

A América do Norte se beneficia de compósitos aeroespaciais e de atualizações de infraestrutura financiadas pela Lei de Investimento em Infraestrutura e Empregos. Os fabricantes de equipamentos originais do setor aeroespacial especificam cada vez mais pré-impregnados curáveis apenas em saco a vácuo a 120°C, favorecendo aminas aromáticas modificadas. Os projetos de energia eólica offshore ao longo do Atlântico demandam endurecedores cliváveis para viabilizar os mandatos de reciclagem de pás. A produção de veículos no México impulsiona os volumes de adesivos, porém a dependência de agentes de cura importados acrescenta um custo de frete de 0,15 USD por kg.

Mercado de Agentes de Cura para Epóxi na Europa, América do Sul e CCG

A Europa apresenta demanda estável proveniente da energia eólica offshore e do aliviamento de peso automotivo, mas limites mais rígidos de COVs corroem as margens dos endurecedores à base de solvente. A fabricação de pás para turbinas eólicas está migrando para a Ásia, deixando os fornecedores europeus focados em matrizes de epóxi recicláveis para enfrentar o desafio de 350.000 t de resíduos de pás em fim de vida útil da União. A América do Sul é liderada pelas necessidades de revestimentos protetores do Brasil, enquanto a construção no Conselho de Cooperação do Golfo, avaliada em 4,3 trilhões de USD ao longo da próxima década, requer aminas capazes de curar em condições ambientes de 40°C.

Cenário Competitivo

O mercado de Agentes de Cura para Epóxi é moderadamente consolidado. Os grandes players investem em integração retroativa em epicloridrina e benzil-amina, amortecendo as oscilações de matérias-primas. A Cardolite capitaliza matérias-primas renováveis para fornecer fenalcaminas para revestimentos marinhos e offshore. A concorrência tecnológica centra-se em sistemas em base aquosa compatíveis com COV, aminas cliváveis para compósitos recicláveis e catalisadores latentes para fabricação aditiva.

Líderes do Setor de Agentes de Cura para Epóxi

Evonik Industries AG

Huntsman International LLC

BASF

Cardolite Corporation

Olin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Agentes de Cura para Epóxi

- Aditya Birla Group

- Air Products Inc.

- Atul Ltd.

- BASF

- Cardolite Corporation

- DIC Corporation

- Evonik Industries AG

- Huntsman International LLC

- KUKDO CHEMICAL CO., LTD.

- Kumho P&B Chemicals Inc.

- Mitsubishi Chemical Group Corporation

- Olin Corporation

- Shandong Deyuan Epoxy Resin Co. Ltd

- Toray Industries Inc.

- Westlake Corporation

Desenvolvimento Recente do Setor no Mercado de Agentes de Cura para Epóxi

- Julho de 2025: A Evonik Industries AG fez a transição para 100% de eletricidade renovável para as plantas de produção de agentes de cura para epóxi operadas pela linha de negócios Crosslinkers. Essas plantas incluem Marl, Clayton, Isehara, Los Angeles e Singapura. Este marco significativo permite que as instalações de produção de agentes de cura para epóxi reduzam as emissões de Escopo 1 e 2 em aproximadamente um terço anualmente.

- Março de 2025: A Westlake Epoxy (subsidiária da Westlake Corporation) lançou seu portfólio EpoVIVE na ECS 2025, apresentando sistemas epóxi sustentáveis, incluindo o agente de cura EPIKURE 6874-WZ-50 e outros produtos para aumentar a durabilidade enquanto reduz as emissões de COV.

- Fevereiro de 2024: A DIC Corporation anunciou o desenvolvimento de tecnologia básica para um agente de cura de resina epóxi que resiste ao calor acima de 200°C e pode ser reciclado. Este novo agente facilitará a remoldagem, tornando possível reutilizar este plástico termofixo tradicionalmente difícil de reciclar.

Escopo do Relatório Global do Mercado de Agentes de Cura para Epóxi

Os agentes de cura para epóxi são produtos químicos à base de amina que reagem com a resina epóxi para formar um sistema reticulado tridimensional. Estão disponíveis em várias formas, incluindo aminas, poliamidas e anidridos. Os agentes de cura para epóxi oferecem uma série de vantagens, incluindo alta resistência à abrasão e a produtos químicos, propriedades mecânicas aprimoradas, melhor proteção contra corrosão, baixos níveis de desgaseificação e a capacidade de curar em baixas temperaturas. Também são fáceis de usar e oferecem flexibilidade e alto desempenho. Como resultado, os agentes de cura para epóxi são amplamente utilizados em vários setores, incluindo automotivo, construção, petróleo e gás, transporte, marítimo, eletrônico e aeroespacial.

O mercado de agentes de cura para epóxi é segmentado por tipo, aplicação e geografia. O mercado é segmentado por tipo em aminas, poliamidas, anidridos e outros tipos. Com base na aplicação, o mercado é segmentado em compósitos, tintas e revestimentos, adesivos e selantes, elétrico e eletrônico e outras aplicações. O relatório também abrange os tamanhos de mercado e previsões para o mercado de agentes de cura para epóxi em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na receita (USD).

Visão Geral da Segmentação

| Aminas |

| Poliamidas |

| Anidridos |

| Outros Tipos (Fenalcaminas, Amidoaminas, etc.) |

| Tintas e Revestimentos |

| Adesivos e Selantes |

| Compósitos |

| Elétrico e Eletrônico |

| Outros (Pisos Industriais e Reparos, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Aminas | |

| Poliamidas | ||

| Anidridos | ||

| Outros Tipos (Fenalcaminas, Amidoaminas, etc.) | ||

| Por Aplicação | Tintas e Revestimentos | |

| Adesivos e Selantes | ||

| Compósitos | ||

| Elétrico e Eletrônico | ||

| Outros (Pisos Industriais e Reparos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de agentes de cura para epóxi em 2031?

O mercado está projetado para atingir USD 5,97 bilhões até 2031.

Qual região apresenta o crescimento mais rápido para agentes de cura para epóxi?

A Ásia-Pacífico lidera, avançando a um CAGR de 5,77% até 2031.

Por que as aminas cicloalifáticas estão ganhando popularidade?

Elas oferecem estabilidade ultravioleta e cura rápida, atendendo às necessidades de revestimentos externos e compósitos.

Como as regulamentações de COV estão influenciando o desenvolvimento de produtos?

Limites mais rígidos na UE, América do Norte e China estão deslocando a demanda para endurecedores em base aquosa e de alto teor de sólidos.

Qual segmento de aplicação está se expandindo além dos revestimentos protetores?

Compósitos e encapsulação eletrônica estão superando o crescimento dos revestimentos tradicionais.

Página atualizada pela última vez em: