Tamanho e Participação do Mercado de Tecnologia de Tratamento de Água e Águas Residuais (TAR) da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

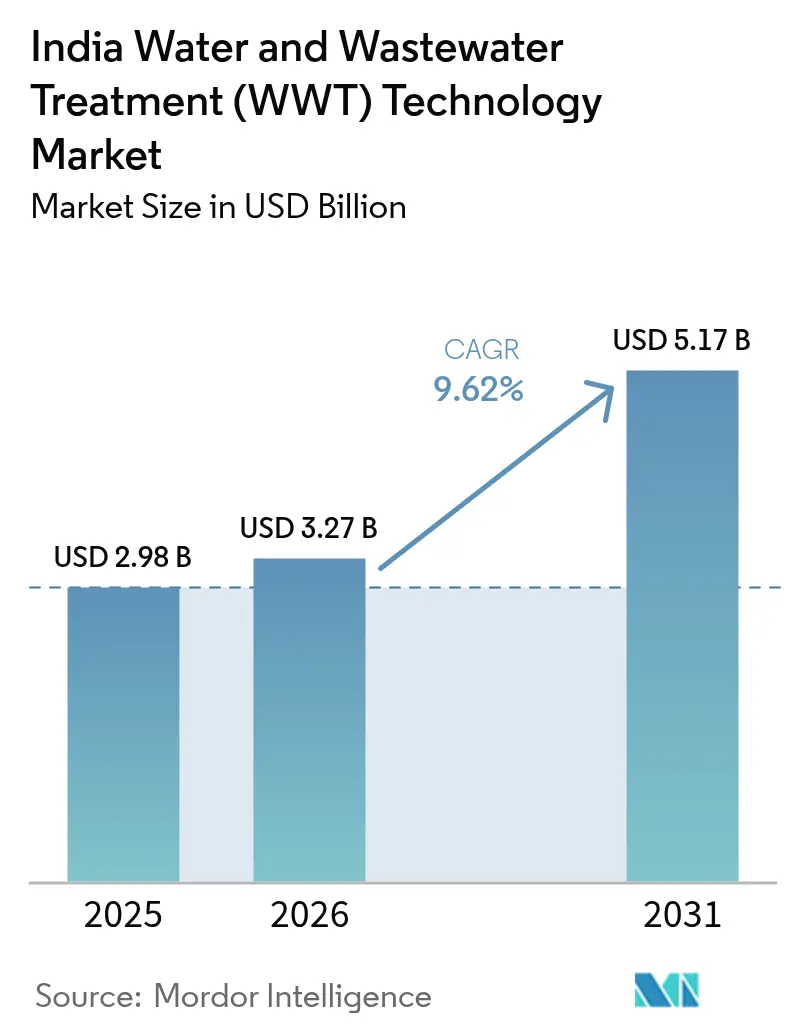

| Tamanho do mercado no ano base (2025) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Tratamento de Água e Águas Residuais (TAR) da Índia por Mordor Intelligence

O tamanho do Mercado de Tecnologia de Tratamento de Água e Águas Residuais da Índia está projetado em USD 2,98 bilhões em 2025, USD 3,27 bilhões em 2026, e deverá atingir USD 5,17 bilhões até 2031, crescendo a um CAGR de 9,62% de 2026 a 2031. A crescente escassez de água doce, as penalidades estaduais por descumprimento do descarte zero de líquidos (DZL) e programas soberanos como o AMRUT 2.0 estão direcionando concessionárias e indústrias para módulos de reuso terciário que convertem águas residuais em uma fonte alternativa de água bruta, aprofundando assim o mercado de tecnologia de tratamento de água e águas residuais da Índia nos corredores municipais e industriais. Os cronogramas de descarbonização industrial vinculados a títulos verdes com critérios ESG reforçam ainda mais essa trajetória ao monetizar o desempenho de reuso e reduzir os custos de captação para plantas que superam os benchmarks de DZL, um desenvolvimento que amplia o mercado endereçável de tecnologia de tratamento de água e águas residuais da Índia para sistemas biológicos avançados e de membranas. Projetos âncora de semicondutores e hidrogênio verde em Gujarat e Karnataka demandam especificações de água ultrapura que a osmose reversa (OR) convencional isolada não consegue atender, o que expande o mercado de tecnologia de tratamento de água e águas residuais da Índia para pacotes de polimento, eletrodesionização e gestão de salmoura. Enquanto isso, a fragmentação das licitações municipais e a hesitação cultural em relação ao reuso de águas cinzas permanecem como obstáculos de curto prazo, porém as crescentes penalidades por não conformidade começaram a superar essas fricções, catalisando contratos incrementais que mantêm o mercado de tecnologia de tratamento de água e águas residuais da Índia em uma trajetória de crescimento de dois dígitos.

Principais Conclusões do Relatório

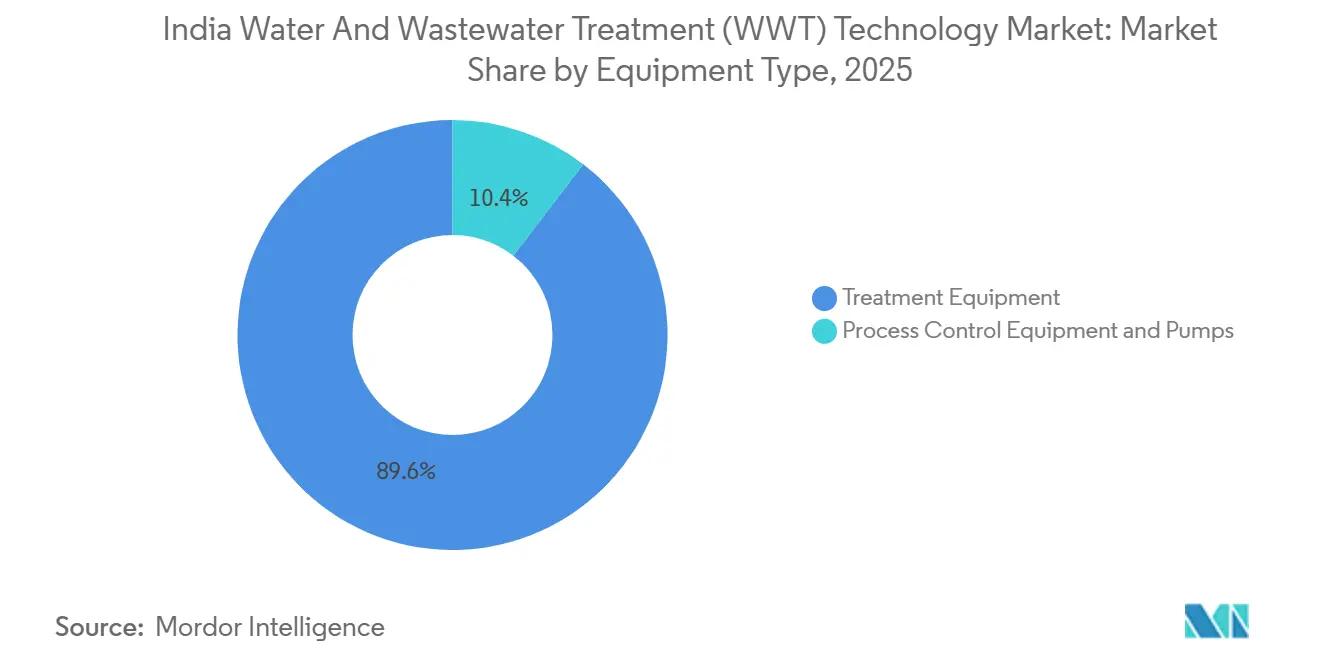

- Por tipo de equipamento, os Equipamentos de Tratamento lideraram com 89,59% da participação do mercado de tecnologia de tratamento de água e águas residuais da Índia em 2025. Os Equipamentos de Controle de Processos e Bombas estão projetados para expandir a um CAGR de 11,25% até 2031, o crescimento mais rápido entre as categorias de equipamentos.

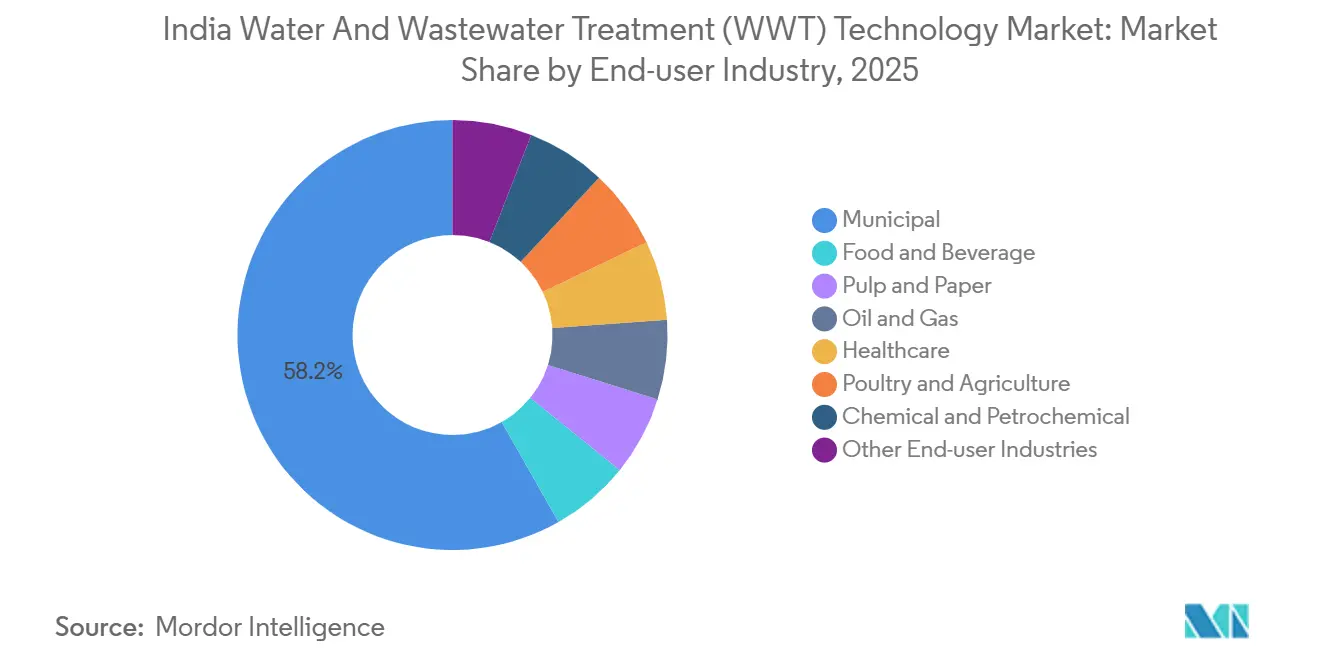

- Por setor de usuário final, as aplicações Municipais detinham 58,22% da participação do tamanho do mercado de tecnologia de tratamento de água e águas residuais da Índia em 2025. Espera-se que os usuários finais do setor de Saúde registrem o CAGR mais rápido de 10,72% entre 2026 e 2031, à medida que os limites de resíduos de antibióticos se tornam mais rigorosos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tecnologia de Tratamento de Água e Águas Residuais (TAR) da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da escassez de reservas de água doce per capita | +2.1% | Nacional, aguda em Gujarat, Rajasthan, Karnataka | Médio prazo (2-4 anos) |

| Mandatos mais rígidos de Descarte Zero de Líquidos para indústrias de alto risco | +2.5% | Cinturões industriais de Maharashtra, Gujarat, Tamil Nadu | Curto prazo (≤ 2 anos) |

| Programas emblemáticos acelerando a capacidade de reuso terciário | +2.8% | Nacional, concentrado nas cidades do AMRUT 2.0 | Médio prazo (2-4 anos) |

| Aumento de títulos verdes vinculados a critérios ESG atrelados a KPIs de reciclagem de águas residuais | +1.3% | Cidades de Nível 1, corporações municipais com classificações de crédito | Longo prazo (≥ 4 anos) |

| Projetos de hidrogênio verde e semicondutores demandando água de processo ultrapura | +1.5% | Corredores industriais de Gujarat, Karnataka, Telangana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Escassez de Reservas de Água Doce Per Capita

Em 2025, a disponibilidade de água doce per capita caiu abaixo do limiar de estresse hídrico das Nações Unidas. Isso impulsionou a expansão de plantas cativas de Descarte Zero de Líquidos (DZL), que agora reciclam efluentes em água de processo para setores como têxtil, couro e farmacêutico. O polo de malhas de Tiruppur e as curtumes de Kanpur investiram significativamente para garantir operações ininterruptas, sinalizando que a escassez, e não apenas a conformidade regulatória, agora determina as alocações orçamentárias. As remessas de membranas de Osmose Reversa (OR) para reuso industrial cresceram significativamente ano a ano. Esse crescimento superou notavelmente a expansão da capacidade de tratamento de águas residuais municipais, destacando uma pronunciada mudança industrial no panorama de tecnologia de tratamento de água e águas residuais da Índia. Com muitas grandes cidades enfrentando racionamento sazonal, as concessionárias estão agora enfatizando módulos terciários que aumentam a recuperação de recursos além de 60%. Esse foco ampliou os canais de aquisição para biorreatores de membrana e sistemas de recuperação de nutrientes. Embora uma pequena porcentagem das águas residuais tratadas chegue à agricultura, as emergentes unidades biológicas descentralizadas projetadas para irrigação periurbana estão reduzindo essa lacuna, energizando ainda mais o mercado de tecnologia de tratamento de água e águas residuais da Índia.

Mandatos Mais Rígidos de Descarte Zero de Líquidos para Indústrias de Alto Risco

Em 2024, o Conselho Central de Controle da Poluição reclassificou muitos subsetores na categoria de alto risco. Essa medida impôs imediatamente obrigações rigorosas de Descarte Zero de Líquidos (DZL) a cervejarias, processadores de alimentos e unidades de fármacos a granel, influenciando a demanda por equipamentos no curto prazo[1]Conselho Central de Controle da Poluição, "Notificações e Diretrizes," cpcb.nic.in. Em 2025, Maharashtra implantou uma rede de monitoramento em tempo real nos pontos de descarga industrial. Essa rede envia dados de pH e vazão a cada 15 minutos para um painel de penalidades automáticas, transformando a não conformidade de um problema esporádico em uma penalidade financeira direta. Gujarat impôs uma moratória sobre novas conexões de água em 14 talukas sob alto estresse hídrico. Como resultado, os novos solicitantes estão adotando estratégias de circuito fechado de água. Essa mudança gerou um aumento nos pedidos de evaporadores de múltiplos efeitos e sistemas de recompressão mecânica de vapor, ambos capazes de recuperar água da salmoura. A implantação de uma planta de DZL acarreta custos de conformidade. Esses altos custos estão direcionando pequenas e médias empresas para instalações de tratamento compartilhadas. Essa agregação de demanda por unidades modulares montadas em estrutura está impulsionando o mercado de tecnologia de tratamento de água e águas residuais da Índia. Com gatilhos de penalidade estabelecidos em níveis significativos, a conformidade com o DZL passou de mera opção a uma preocupação crítica para o balanço patrimonial, consolidando a perspectiva otimista para o mercado de tecnologia de tratamento de água e águas residuais da Índia até 2027.

Programas Emblemáticos Acelerando a Capacidade de Reuso Terciário

O AMRUT 2.0 reservou recursos para melhorias no sistema de esgoto até 2026, direcionando uma parcela significativa desses recursos para unidades terciárias. Essas unidades garantem que a água atenda aos padrões IS 10500 para reuso industrial. Em 2025, a Missão Jal Jeevan instalou com sucesso plantas de tratamento de águas cinzas em escala de aldeia. Elas contornaram os desafios tradicionais de licitação, abrindo caminho para a aquisição descentralizada. Essa iniciativa impulsionou o mercado de tecnologia de tratamento de água e águas residuais, especialmente nas áreas não metropolitanas da Índia. A Missão Swachh Bharat 2.0 emitiu licitações em 2024-2025, visando novas estações de tratamento de esgoto. Foram concedidos contratos com financiamento de viabilidade, mitigando os riscos de capital próprio para concessões de projeto-construção-operação. Em 2025, a Corporação Municipal de Ghaziabad acessou o mercado de títulos verdes, captando recursos a uma taxa de cupom competitiva. Isso destacou as vantagens financeiras da rotulagem ESG para ativos de reuso terciário. Em conjunto, essas iniciativas criam um robusto backlog de pedidos, garantindo a resiliência do mercado de tecnologia de tratamento de água e águas residuais da Índia, mesmo durante períodos de retração de investimentos.

Aumento de Títulos Verdes Vinculados a Critérios ESG Atrelados a KPIs de Reciclagem de Águas Residuais

Municípios em Vadodara, Indore e Surat emitiram títulos verdes entre 2024 e 2025. Esses títulos incluem cláusulas que exigem o reuso do efluente tratado até 2028. Essa medida amplia diretamente as perspectivas de receita para fornecedores de equipamentos terciários no mercado de tecnologia de tratamento de água e águas residuais da Índia. Parques industriais privados, beneficiados por empréstimos vinculados à sustentabilidade, observam uma redução nos spreads de juros quando sua conformidade com o Descarte Zero de Líquidos (DZL) supera 95%. Essa mudança transforma as plantas de tratamento de meros centros de custo em ativos geradores de lucro, justificando investimentos em membranas de maior especificação e pacotes avançados de sensores. Em 2025, projetos de águas residuais na Índia receberam certificações que atraíram capital de fundos de pensão europeus, oferecendo cupons mais baixos do que dívidas de infraestrutura comparáveis, e injetando recursos adicionais no mercado de tecnologia de tratamento de água e águas residuais da Índia. Projetos-piloto em Rajasthan e Karnataka estão negociando créditos de recuperação de água, valorizando efetivamente o excedente de água tratada. Esse mecanismo inovador tem o potencial de aumentar a receita por metro cúbico para os adotantes iniciais. No entanto, as cidades de nível 2 continuam dependendo de subsídios soberanos, evidenciando um panorama desigual que o mercado de tecnologia de tratamento de água e águas residuais da Índia precisa navegar.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e custos de operação e manutenção para trens de tratamento avançado | -1.2% | Nacional, agudo em municípios de nível 2 e nível 3 | Médio prazo (2-4 anos) |

| Fragmentação das licitações municipais e atrasos nos ciclos de pagamento | -0.9% | Órgãos locais urbanos de Uttar Pradesh, Bihar, Madhya Pradesh | Curto prazo (≤ 2 anos) |

| Resistência cultural ao reuso de águas cinzas fora das cidades de Nível 1 | -0.6% | Áreas rurais e semiurbanas, estados do norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Custos de Operação e Manutenção para Trens de Tratamento Avançado

Os municípios enfrentam a pressão financeira de uma planta terciária de 100 MLD, que tem um custo significativo. Além disso, é necessária uma despesa anual com membranas, energia e produtos químicos. Esse desafio de precificação é especialmente relevante para aqueles com índices de cobertura do serviço da dívida abaixo de 1,5. Enquanto isso, as unidades industriais de Descarte Zero de Líquidos (DZL) inflacionam os custos operacionais em comparação com os fornecimentos tradicionais. Esses custos só se justificam quando as penalidades pelo uso de água doce ou os prêmios decorrentes da escassez superam essa diferença. Além disso, o entupimento de membranas pode reduzir o fluxo de Osmose Reversa (OR) anualmente. Essa degradação exige limpeza química a cada três a seis meses e substituição de membranas a cada três a cinco anos. Para plantas de médio porte, isso representa uma despesa adicional. Tais encargos financeiros inibem os ciclos de atualização, especialmente em regiões sensíveis a custos, lançando uma sombra sobre o crescimento do mercado de tecnologia de tratamento de água e águas residuais da Índia. Municípios menores, frequentemente com quadro de pessoal reduzido, têm dificuldade em operar esses sistemas avançados com eficiência. Essa ineficiência não apenas diminui os retornos percebidos, mas também estende os períodos de retorno além de cinco anos, um prazo que muitos credores consideram arriscado. Como resultado, esses municípios frequentemente recorrem a soluções mais simples, como filtros de percolação ou lagoas, limitando o potencial imediato do mercado de tecnologia de tratamento de água e águas residuais da Índia[2]Banco de Reserva da Índia, "Relatório de Finanças Municipais 2025," rbi.org.in.

Fragmentação das Licitações Municipais e Atrasos nos Ciclos de Pagamento

Os atrasos nos pagamentos estão inflacionando as demandas de capital de giro para os contratantes de EPC. Em resposta, esses contratantes estão acrescentando pontos-base adicionais às suas propostas para compensar os custos de financiamento. Essa manobra não apenas está inflacionando artificialmente os orçamentos dos projetos, mas também levando a uma leve contração do mercado de tecnologia de tratamento de água e águas residuais em alguns estados atrasados da Índia. A falta de modelos padronizados de licitação obriga os fornecedores a elaborar documentos exclusivos para cada cidade. Isso não apenas eleva os custos de transação, mas também desencoraja fabricantes menores de equipamentos de participar das licitações. O resultado é um panorama competitivo mais restrito e um ritmo mais lento de adoção de inovações. Atualmente, as tarifas dos usuários conseguem cobrir apenas uma parcela das despesas operacionais e de manutenção. Esse déficit deixa os concessionários dependentes dos orçamentos municipais, que frequentemente são influenciados por ciclos políticos. Essa dependência prejudica a viabilidade de modelos de longo prazo de projeto-construção-operação, que são cruciais para o mercado de tecnologia de tratamento de água e águas residuais da Índia. Além disso, a necessidade de autorizações de múltiplos órgãos pode estender significativamente os prazos dos projetos. Esse prazo estendido levou alguns fornecedores estrangeiros a se retirarem de oportunidades potenciais, limitando ainda mais a diversidade de fornecedores. Sem reformas significativas nas licitações, a incerteza nos prazos dos ciclos tende a continuar dificultando o crescimento do mercado de tecnologia de tratamento de água e águas residuais da Índia, estado por estado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: A Automação Impulsiona a Demanda por Controle de Processos

Em 2025, os Equipamentos de Tratamento dominaram o mercado de tecnologia de tratamento de água e águas residuais da Índia, respondendo por 89,59% da participação de mercado. Essa tendência destaca a proeminência histórica das operações unitárias físicas, químicas e biológicas. No entanto, olhando para o futuro, os Equipamentos de Controle de Processos e Bombas estão projetados para crescer a uma taxa anual de 11,25% até 2031. Esse aumento é impulsionado por operadores que estão modernizando plataformas de controle supervisório e aquisição de dados (SCADA), uma medida exigida pelas condições de consentimento atualizadas, sinalizando uma mudança em direção à digitalização no panorama de tecnologia de tratamento de água e águas residuais da Índia. Dentro do segmento de Equipamentos de Tratamento, os módulos de recuperação biológica de nutrientes estão ganhando força, especialmente nos setores farmacêutico e de processamento de alimentos. Aqui, a precipitação de estruvita não apenas recupera fósforo, mas também transforma uma obrigação de conformidade em um precursor de fertilizante comercializável, aumentando a rentabilidade dos projetos. As indústrias de semicondutores e hidrogênio verde, que exigem sólidos totais dissolvidos abaixo de limites específicos, estão impulsionando a demanda por soluções avançadas. Essa demanda é atendida por conjuntos de OR multietapas e nanofiltração, que superam as resinas convencionais tanto em eficiência quanto em área ocupada. Plataformas offshore, visando atender aos limites de descarte estabelecidos em 2024, estão agora recorrendo à flotação por gás induzido para atualizações de separação óleo-água, incorporando ainda mais estruturas especializadas ao mercado de tecnologia de tratamento da Índia. Em metrópoles densamente povoadas, onde os preços dos terrenos são elevados, a economia de área obtida com o uso de biorreatores de membrana para remoção de sólidos em suspensão torna-se uma vantagem significativa, ampliando o valor global do projeto.

A digitalização está revolucionando o setor, com capacidades de manutenção preditiva reduzindo drasticamente o tempo de inatividade não planejado. Isso é exemplificado por plantas municipais que utilizam análises em nuvem para prever o entupimento de membranas com antecedência, ressaltando o apelo para líderes em instrumentação de processos. Bombas energeticamente eficientes, equipadas com acionamentos de frequência variável, registraram um aumento notável na adoção. Essa mudança ressalta a sensibilidade do setor às tarifas de energia, que podem representar uma parcela significativa das despesas de operação e manutenção de águas residuais. Apesar de enfrentarem um aumento nos custos de importação devido à fragmentação das especificações de licitação, os fornecedores internacionais persistem na importação de membranas e sensores. Seu sucesso na conquista de licitações é atribuído ao valor superior do ciclo de vida que oferecem. À medida que as iniciativas de cidades inteligentes agrupam cada vez mais sensores, bombas e painéis analíticos, o controle de processos emerge como uma força fundamental, impulsionando o hardware de tratamento a jusante e criando um ciclo autorreforçador que propulsiona o crescimento no mercado de tecnologia de tratamento de água e águas residuais da Índia, impulsionado por anuidades vinculadas a serviços.

Por Setor de Usuário Final: Saúde Supera o Crescimento Municipal

Em 2025, as concessionárias municipais detinham 58,22% do mercado de tecnologia de tratamento de água e águas residuais da Índia, graças às alocações de capital do AMRUT 2.0 e aos mandatos de tratamento de 100% da Missão Swachh Bharat 2.0. No entanto, o crescimento mais acelerado é esperado no setor de Saúde. Aqui, limites rigorosos de resíduos de antibióticos em níveis de partes por trilhão estão direcionando as instalações para oxidação avançada e contatos de carvão ativado. Essa tendência deve impulsionar o segmento com crescimento de 10,72% até 2031. Enquanto isso, os processadores de Alimentos e Bebidas investiram em sistemas de Descarte Zero de Líquidos (DZL). Esse investimento visava atender a limites rigorosos de DBO, convertendo cargas orgânicas em biogás. Esse biogás não apenas compensa uma parcela da demanda térmica no local, mas também amplifica o interesse em soluções de águas residuais com balanço energético positivo. Na bacia Krishna-Godavari, os operadores de Petróleo e Gás estão agora tratando a água produzida para reinjeção. Essa medida reduziu significativamente sua captação de água doce e revelou um fluxo de receita de recuperação secundária, consolidando contratos de operação e manutenção de longo prazo no setor de tecnologia de tratamento de água e águas residuais da Índia. Em 2025, clusters Químicos e Petroquímicos em Gujarat e Maharashtra responderam às penalidades diárias de descarte impostas pelos órgãos estaduais. Eles instalaram trens de evaporador-cristalizador, uma medida estratégica para proteger suas exportações de alta margem de possíveis interrupções de conformidade.

As indústrias de Celulose e Papel fizeram a transição para o branqueamento sem cloro elementar, alcançando uma redução substancial nos haletos orgânicos adsorvíveis. No entanto, ainda necessitam de polimento biológico multietapas, garantindo demanda contínua por módulos de remoção de nutrientes. Os setores de Avicultura e Agricultura, com taxas de adoção de tratamento abaixo de cinco por cento, apresentam uma oportunidade lucrativa para digestores anaeróbicos descentralizados. Em 2025, o setor de Hotelaria e entidades de imóveis comerciais instalaram biorreatores de membrana. Essa medida foi em resposta a códigos de construção que exigem reciclagem de águas cinzas no local, ampliando ainda mais a base de clientes do setor de tecnologia de tratamento de água e águas residuais da Índia. Essas tendências destacam como os diversos panoramas regulatórios e os benchmarks de qualidade da água específicos de cada setor estão moldando uma miríade de micromercados, impulsionando coletivamente um crescimento robusto no setor de tecnologia de tratamento de água e águas residuais da Índia.

Análise Geográfica

Em 2025, Tamil Nadu, Karnataka, Gujarat e Maharashtra — estados do sul e do oeste — juntos responderam por uma parcela significativa dos investimentos. Esse aumento foi impulsionado por corredores industriais que exigem conformidade com o Descarte Zero de Líquidos (DZL) e por corporações municipais hábeis em obter dívida vinculada a critérios ESG a taxas competitivas. Gujarat se destaca com maior demanda por água ultrapura, principalmente devido à concentração de fábricas de semicondutores em Sanand e Dholera. Aqui, os incentivos estaduais não apenas encurtam os períodos de retorno, mas também atraem sistemas de alta especificação, como osmose reversa, eletrodesionização e gestão de salmoura, para o mercado regional de tratamento de água e águas residuais da Índia. Enquanto isso, Karnataka, com seus distritos propensos à seca, abriga projetos de hidrogênio verde de prestígio. Esses projetos dependem de unidades de dessalinização cativas abastecidas por reservatórios secundários, expandindo ainda mais o pipeline de aquisições do estado.

Os estados do norte estão avançando, especialmente à medida que o Conselho Central de Controle da Poluição destaca problemas de conformidade ao longo da bacia do Ganges. Uttar Pradesh emitiu várias licitações para plantas de esgoto, embora os atrasos nos pagamentos continuem sendo um obstáculo para contratantes menores. Rajasthan e Haryana estão utilizando efluentes tratados para resfriamento em usinas termelétricas, uma medida que conserva água doce em meio ao declínio dos níveis dos aquíferos. Essa estratégia não apenas oferece uma dupla vantagem, mas também acelera as aprovações para unidades terciárias, inflacionando os pedidos regionais. No leste da Índia, Odisha e Bengala Ocidental estão priorizando retrofits industriais em aço e processamento mineral. Aqui, os módulos para remoção de metais pesados comandam preços premium, adicionando complexidade que beneficia os players integrados de EPC.

O nordeste, enfrentando desafios topográficos e presença industrial limitada, permanece em grande parte inexplorado, respondendo por uma pequena parcela do investimento nacional. No entanto, as iniciativas da Missão Jal Jeevan em Assam e Meghalaya sugerem potencial, especialmente com biorreatores de membrana de pequena área adaptados para terrenos desafiadores. Após estudos de resiliência a ciclones confirmarem a durabilidade das plantas, os empreendimentos de dessalinização costeira em Andhra Pradesh e Tamil Nadu ganharam impulso, marcando um novo capítulo no panorama de tecnologia de tratamento de água e águas residuais da Índia. Embora os padrões unificados de gêmeo digital ainda estejam em seus estágios iniciais, as iniciativas de cidades inteligentes em Pune, Surat e Visakhapatnam demonstram o potencial das operações remotas. Estas podem reduzir os custos de operação e manutenção ao longo da vida útil, uma tendência que tende a se expandir para o norte nos próximos anos.

Análise da cadeia de valor

A cadeia de valor da tecnologia de tratamento de água e águas residuais (WWT) da Índia começa com insumos e componentes upstream (produtos químicos de tratamento, membranas, bombas e instrumentação e controles) e, em seguida, avança para o design e integração de sistemas por OEMs e contratantes EPC que fornecem estações de tratamento de esgoto (STPs), estações de tratamento de efluentes (ETPs), pacotes de reuso terciário (por exemplo, TTRO) e trens de ZLD (evaporadores, MVR, cristalizadores). Os projetos normalmente são conduzidos por corporações municipais e conselhos de água (frequentemente sob a AMRUT 2.0 ou programas urbanos relacionados), bem como investimentos industriais em conformidade em clusters de categoria vermelha, com O&M de longo prazo cada vez mais incorporado por meio de DBO e formatos de concessão semelhantes.

No downstream, a receita depende de licitações, comissionamento e prestação de serviços de vários anos, em que o monitoramento de desempenho, peças de reposição e consumíveis (substituição de membranas, produtos químicos de limpeza e sensores) sustentam a receita recorrente. A aquisição municipal fragmentada e os ciclos de pagamento atrasados aumentam as necessidades de capital de giro para players de EPC, enquanto a fiscalização desigual da funcionalidade das ETPs e a precificação subsidiada da água podem fragilizar o caso de negócio para o reuso em algumas bacias. Prestadores de serviço que combinam capacidades de design-build com programas químicos para coagulação, floculação e antiescamantes também figuram na cadeia de valor, deslocando a demanda de vendas isoladas de equipamentos.

Panorama Competitivo

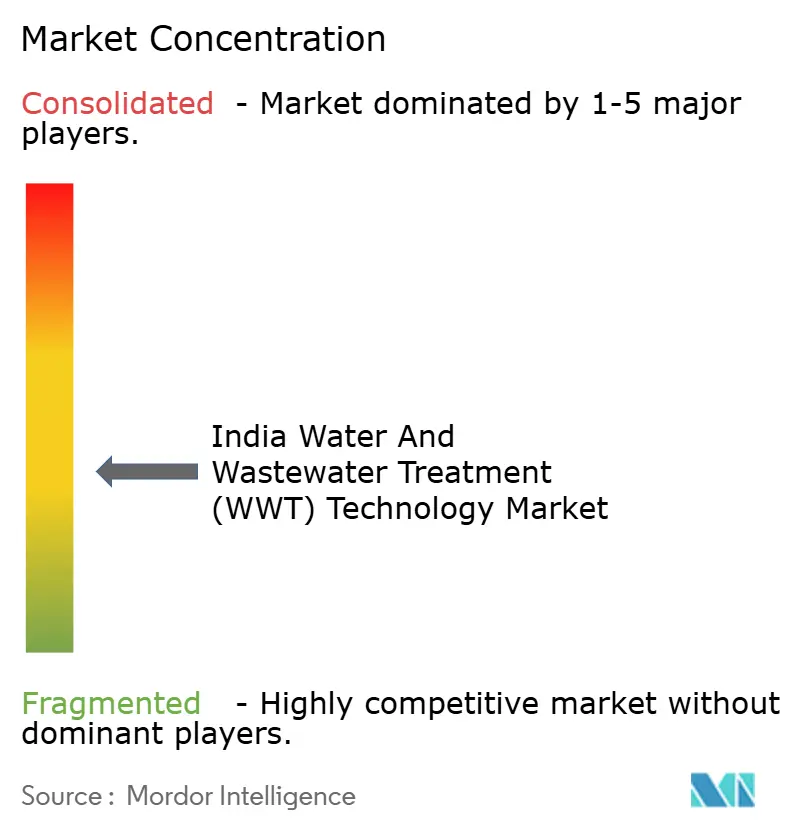

O Mercado de Tecnologia de Tratamento de Água e Águas Residuais (TAR) da Índia é moderadamente fragmentado. A diferenciação tecnológica centra-se na química das membranas e na eficiência energética. As especificações fragmentadas de licitação dificultam a localização de sensores e membranas de alta especificação, obrigando os fornecedores a importar componentes críticos, o que acrescenta custos de importação, mas ainda assim vence consistentemente com base na economia do ciclo de vida. Os ciclos de pagamento que se estendem além de 180 dias em determinados municípios continuam pressionando o capital de giro e podem dissuadir fabricantes de equipamentos originais estrangeiros de estabelecer plantas domésticas, embora a harmonização proposta das licitações no âmbito do Quadro Nacional para Concessionárias de Água possa padronizar as cláusulas técnicas e desbloquear a escala de fabricação. As barreiras de propriedade intelectual permanecem baixas nos segmentos de commodities, mas aumentam acentuadamente para membranas proprietárias e análises de processos, sinalizando uma dinâmica competitiva emergente de duas vias: módulos comoditizados dominados por guerras de preços e nichos de alta tecnologia defendidos por patentes e ecossistemas de dados.

Líderes do Setor de Tecnologia de Tratamento de Água e Águas Residuais (TAR) da Índia

WABAG

Veolia

Thermax Limited

IEI

Xylem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco notável é a ampliação do reuso terciário e da reciclagem industrial em torno das metas obrigatórias de reuso para grandes usuários sob as Regras de Gestão de Resíduos Líquidos de 2024, que deslocam a conformidade do descarte para resultados mensuráveis de reuso em instalações comerciais, institucionais e industriais. Essa direção regulatória está sendo apoiada por canais de financiamento público e pipelines de execução, incluindo os desembolsos do Orçamento da União 2026-27 para água, saneamento e conservação de rios, além de missões urbanas em andamento que mantêm ativas a construção e a modernização de STPs em vários estados.

Grandes programas municipais de construção e reabilitação continuam a impulsionar a demanda por tratamento terciário baseado em membranas, automação e capacidade de O&M de longa duração. Exemplos incluem o programa de modernização de esgoto da BMC em Mumbai (incluindo a STP de Bhandup de 215 MLD, próxima da conclusão, com comissionamento previsto para outubro de 2026) e o contínuo impulso de execução do Namami Gange, com a NMCG reportando 363 de 524 projetos sancionados concluídos (valor total sancionado citado em INR 43.031 crore). Corredores de água industrial e de alta pureza também oferecem uma via adicional para tecnologias avançadas, com adições de capacidade de dessalinização e polimento em metrópoles (como o projeto de dessalinização de 400 MLD de Chennai, com conclusão prevista para o final de 2026) e vitórias em PPP/DBO (por exemplo, a ordem DBO da L&T para infraestrutura de tratamento de água e efluentes em Guwahati), expandindo o mercado endereçável para membranas avançadas, sensores e contratos de serviço de ciclo de vida.

Desenvolvimentos recentes do setor

- Maio de 2026: A VA TECH WABAG obteve uma ordem de design, construção e operação (DBO) do Delhi Jal Board para uma estação de tratamento de águas residuais de 17 MGD em Mitraon, Delhi, incluindo 15 anos de operação e manutenção. O longo período de O&M e o cronograma de entrega definido (cerca de 21 meses para construção) reforçam a mudança para contratação municipal vinculada a desempenho e a demanda sustentada por trens de tratamento com capacidade terciária.

- Julho de 2025: A VA TECH WABAG venceu uma ordem de cerca de INR 380 crore do Bangalore Water Supply and Sewerage Board (BWSSB) para estações de tratamento de águas residuais com tratamento terciário, juntamente com geração de biogás e leitos de secagem solar de lodo, seguidos por 10 anos de O&M. O pacote indica um interesse crescente na recuperação integrada de recursos e em recursos de compensação energética incorporados às licitações municipais.

- Agosto de 2024: A Nalco Water (Ecolab) assinou um acordo estratégico com a Danieli para melhorar o tratamento de água industrial no setor metalúrgico, combinando química e serviços de tratamento de água com integração de tecnologia de plantas metalúrgicas. A parceria apoia uma adoção mais ampla da otimização de água e águas residuais na indústria pesada, onde a conformidade, a produtividade da água e a redução da pegada informam cada vez mais a seleção de equipamentos e serviços.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor de equipamentos e tecnologia utilizados para tratar água e águas residuais na Índia, em aplicações municipais e industriais, em que os gastos são rastreados no nível de fornecimento e implantação de tecnologia.

Exclusões de escopo: excluímos produtos químicos de tratamento isolados, serviços de O&M de rotina e construção mais ampla de infraestrutura hídrica que não esteja diretamente vinculada a equipamentos de tecnologia de tratamento.

Visão geral da segmentação

- Por Tipo de Equipamento

- Equipamentos de Tratamento

- Separação Óleo/Água

- Remoção de Sólidos em Suspensão

- Remoção de Sólidos Dissolvidos

- Tratamento Biológico/Recuperação de Nutrientes e Metais

- Desinfecção/Oxidação

- Outros Equipamentos de Tratamento

- Equipamentos de Controle de Processos e Bombas

- Equipamentos de Tratamento

- Por Setor de Usuário Final

- Municipal

- Alimentos e Bebidas

- Celulose e Papel

- Petróleo e Gás

- Saúde

- Avicultura e Agricultura

- Químico e Petroquímico

- Outros Setores de Usuário Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual dos gastos com tratamento na Índia e para manter o modelo ancorado a sinais de demanda mensuráveis. Fontes públicas como o Central Pollution Control Board (CPCB) e os State Pollution Control Boards nos ajudam a interpretar as necessidades de tratamento de águas residuais impulsionadas pela conformidade, enquanto as divulgações da Jal Jeevan Mission e do programa AMRUT ajudam a delinear as adições de tratamento municipal e os cronogramas de projetos.

Também analisamos documentos orçamentários da Índia, portais de licitação e avisos de adjudicação de projetos para entender as escolhas tecnológicas típicas e os ciclos de encomenda, o que alimentou as premissas de timing. O contexto de apoio veio de fontes como a Central Water Commission, publicações do Ministry of Housing and Urban Affairs, artigos revisados por pares sobre desempenho de tratamento e estatísticas de comércio aduaneiro para categorias selecionadas de equipamentos. Relatórios anuais de empresas e apresentações a investidores foram usados para verificar a exposição da combinação de receitas a projetos de tratamento na Índia, e recorremos a assinaturas pagas para dados financeiros de empresas e para verificações de importação ou exportação no nível de embarque, quando isso aumentava a confiança. Essas fontes de pesquisa documental são ilustrativas, e muitas outras referências públicas foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Discussões primárias foram utilizadas para testar a variação do ASP dos equipamentos, as taxas de adoção de processos avançados e o ritmo realista de execução dos projetos, já que esses pontos costumam ser pouco claros em documentos públicos. Conversamos com uma combinação de fornecedores de tecnologia, equipes de EPC e integradores, operadores municipais e gestores de água industrial para confirmar o que é adquirido, como os sistemas são combinados e quais usos finais estão gastando atualmente. Para um mercado exclusivamente indiano, as entrevistas foram distribuídas por grandes corredores industriais e grandes clusters urbanos, para que as premissas não fossem determinadas por um único estado ou padrão de usuário final.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 16% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 36% | |

| Players menores: 17% | Gerentes: 48% |

Dimensionamento e previsão de mercado

O dimensionamento começou a partir de uma construção top-down que reconstrói o conjunto de demanda da Índia usando adições de capacidade de tratamento, sinais de pipeline de projetos e penetração de tecnologia por aplicação, que são então traduzidos em valor anual de equipamentos. Para manter os totais realistas, os resultados foram corroborados com aproximações bottom-up seletivas, como verificações de BOM de projetos amostrados, estimativas de exposição de receita de fornecedores e verificações de sanidade de ASP vezes volume para equipamentos comumente adquiridos.

Os insumos mais relevantes incluíram adições de STP e WTP municipais e o momento da reabilitação, capex industrial vinculado a upgrades de conformidade, intensidade de adoção de reuso e ZLD em setores regulados, intensidade de equipamentos importados para certas operações unitárias e atrasos de comissionamento que deslocam o reconhecimento de receita. Onde os dados locais eram escassos, o preenchimento conservador de lacunas foi feito usando análogos de estados próximos e aplicando intervalos validados em chamadas primárias, e depois estreitando o intervalo durante a revisão do analista.

Para a previsão, foi utilizada análise de cenários, de modo que os ciclos de capex, o fluxo de licitações e as mudanças na fiscalização regulatória pudessem ser refletidos sem forçar uma curva linear única. As premissas sobre combinação de tecnologia e progressão de ASP foram atualizadas usando consenso de especialistas a partir das entrevistas e, então, testadas em relação a indicadores macro, como população urbana atendida e tendências de produção industrial.

Validação de dados e ciclo de atualização

Os resultados do modelo foram cruzados com sinais independentes, como volumes de adjudicação de licitações, notícias de comissionamento e carteiras de pedidos reportadas, e quaisquer desvios acentuados foram investigados antes da aprovação final. Também realizamos verificações de variância por usuário final e por agrupamento de equipamentos, para que os totais não pareçam precisos apenas no nível geral e depois se tornem inconsistentes quando detalhados.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política, realocações significativas de programas ou movimentos acentuados de custos de insumos que possam alterar os ASPs. Antes da entrega, um analista realiza uma nova revisão das principais premissas e das atualizações públicas recentes, para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de tecnologia de tratamento de água e águas residuais (WWT) da Índia pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o tratamento na Índia podem diferir bastante, mesmo quando o tema parece semelhante, porque o limite do que é contabilizado nem sempre é o mesmo. As diferenças geralmente resultam de saber se produtos químicos e serviços estão incluídos, se apenas água é misturada com águas residuais, e de como o timing dos projetos é convertido em gastos anuais.

A tabela mostra uma dispersão mais estreita quando os equipamentos de tecnologia são isolados de categorias de gastos adjacentes, e, no modelo da Mordor Intelligence, o valor é limitado a equipamentos de tratamento, equipamentos de controle de processo e bombas dentro da Índia, em vez de incorporar produtos químicos, serviços de O&M ou trabalhos amplos de infraestrutura hídrica. Algumas fontes também publicam crescimento mais rápido ao assumir uma execução agressiva dos programas municipais ou upgrades imediatos de conformidade na indústria, enquanto outras subestimam o valor de curto prazo ao não considerar a escalada do ASP dos equipamentos e os padrões de faturamento de projetos com prazos de entrega mais longos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,98 bilhões de USD (2025) | |

| Marketplace Setorial A | 2,73 bilhões de USD (2025) | Frequentemente se baseia em um conjunto mais restrito de categorias de equipamentos e pode aplicar um timing conservador para a conversão de projetos, o que pode reduzir o valor contabilizado no ano-base. |

| Consultoria Doméstica B | 3,98 bilhões de USD (2025) | Normalmente combina tecnologia com produtos químicos e serviços sob uma definição mais ampla de tratamento de água e águas residuais, o que aumenta o número reportado mesmo que o conjunto de demanda da Índia seja semelhante. |

Em conjunto, a dispersão é explicada principalmente pelos limites de escopo e pela forma como os pipelines de projetos são traduzidos em receita anual. Nossa abordagem permanece rastreável porque cada etapa está vinculada a capacidade visível, sinais de aquisição e premissas testadas em entrevistas sobre combinação, precificação e timing de execução.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tecnologia de tratamento de água e águas residuais da Índia até 2031?

O mercado está previsto para atingir USD 5,17 bilhões até 2031, refletindo um CAGR de 9,62% a partir de USD 3,27 bilhões.

Qual categoria de equipamento está crescendo mais rapidamente?

Os Equipamentos de Controle de Processos e Bombas estão projetados para crescer a um CAGR de 11,25% até 2031, impulsionados pela digitalização e pelos painéis obrigatórios de conformidade em tempo real.

Por que a demanda do setor de saúde está crescendo neste setor?

Limites mais rígidos de resíduos de antibióticos exigem etapas avançadas de oxidação e adsorção, levando os sistemas de tratamento de águas residuais de saúde a adotar trens de tratamento de maior especificação, resultando em um CAGR de 10,72%.

Como os projetos de hidrogênio verde influenciam a adoção de tecnologia?

Cada gigawatt de capacidade de eletrolisador necessita de aproximadamente 12 milhões de litros por dia de água ultrapura, impulsionando a demanda por sistemas de OR multietapas, eletrodesionização e gestão de salmoura.

Quais são os principais programas regulatórios que moldam o mercado?

O AMRUT 2.0, a Missão Jal Jeevan e a Missão Swachh Bharat 2.0 financiam coletivamente módulos de reuso terciário, impõem mandatos de tratamento de 100% e subsidiam o financiamento de viabilidade para parcerias público-privadas.

Página atualizada pela última vez em: