Tamanho e Participação do Mercado de Separação de Pedidos em Armazém

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

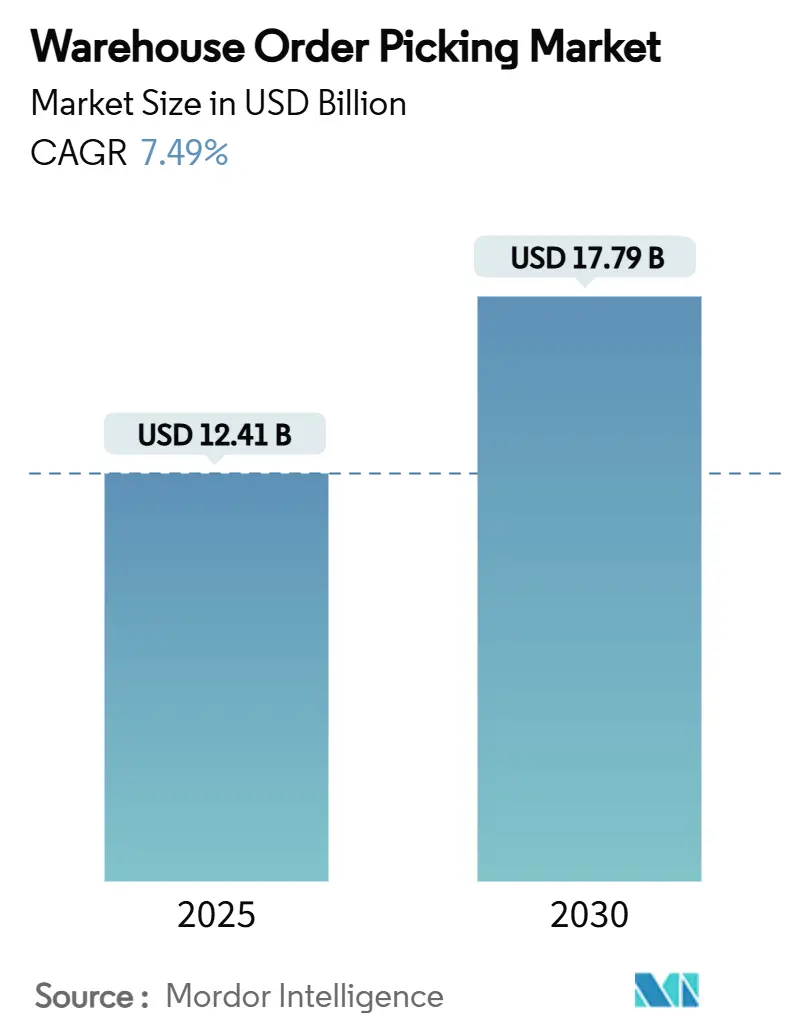

| Tamanho do Mercado (2025) | 12.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Separação de Pedidos em Armazém por Mordor Intelligence

O tamanho do mercado de separação de pedidos em armazém está em USD 12,41 bilhões em 2025 e tem previsão de atingir USD 17,79 bilhões até 2030, avançando a um CAGR de 7,49% durante 2025-2030. A demanda se acelera à medida que os operadores de e-commerce impulsionam janelas de entrega de uma hora, os fabricantes relocalizam a produção e os centros de atendimento enfrentam crônicos déficits de mão de obra. Os fornecedores de automação respondem com robôs móveis autônomos, software de execução de armazém nativo de IA e sistemas compactos de mercadoria-à-pessoa que reduzem os ciclos de separação a minutos. A queda nos preços dos robôs e os contratos de Robótica como Serviço baseados em assinatura estão reduzindo as barreiras de entrada para armazéns de pequeno e médio porte. Acionamentos energeticamente eficientes, sistemas de energia regenerativa e fontes renováveis no local apoiam as metas de ESG enquanto reduzem os custos operacionais. A segurança ciberfísica, a escassez de técnicos e os custos de integração em instalações existentes moderam o ritmo de adoção, mas o impulso de investimento permanece forte entre varejistas, operadores logísticos terceirizados e distribuidores farmacêuticos.

Principais Conclusões do Relatório

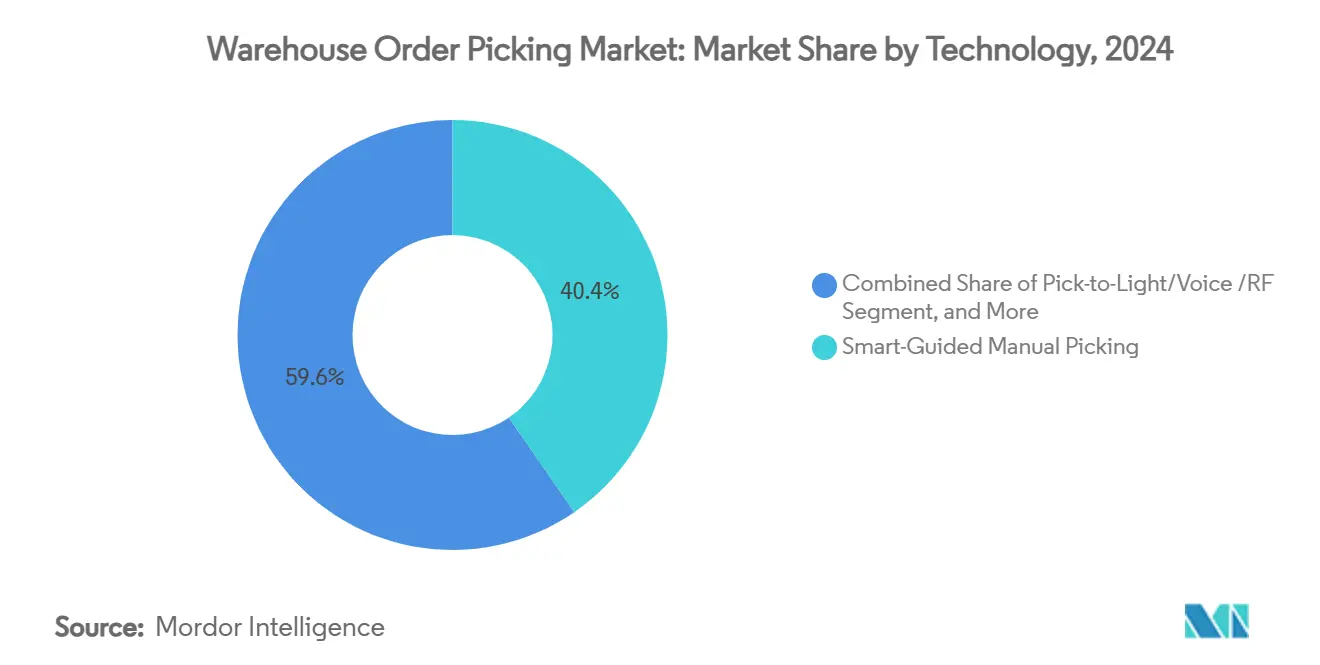

- Por tecnologia, os sistemas manuais com orientação inteligente lideraram com 40,42% da participação do mercado de separação de pedidos em armazém em 2024, enquanto os robôs móveis autônomos estão no caminho para um CAGR de 9,18% até 2030.

- Por método de separação, a separação por peça controlou 55,61% do tamanho do mercado de separação de pedidos em armazém em 2024; a separação em cluster e em lote tem projeção de expansão a um CAGR de 8,76% entre 2025-2030.

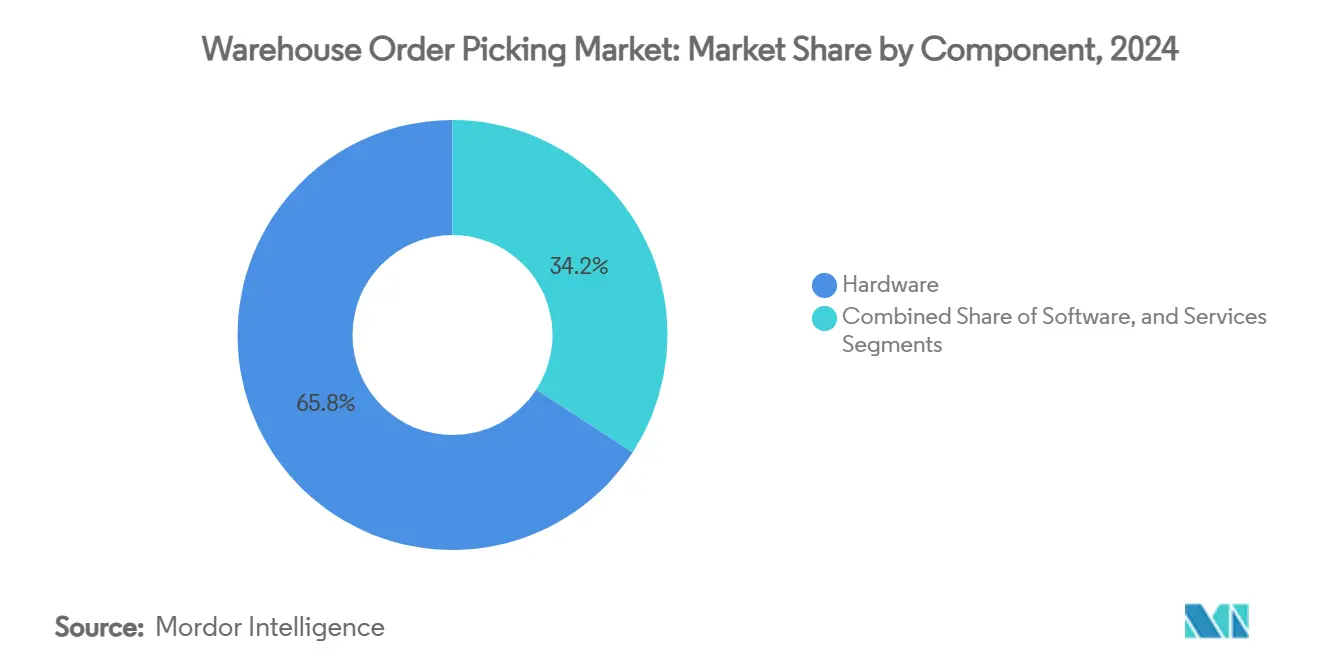

- Por componente, o hardware representou 65,82% do tamanho do mercado de separação de pedidos em armazém em 2024, enquanto o software deve crescer a um CAGR de 8,27% até 2030.

- Por setor de usuário final, o e-commerce e o varejo capturaram 47,25% da participação de receita em 2024; saúde, produtos farmacêuticos e cosméticos avançam a um CAGR de 10,58% até 2030.

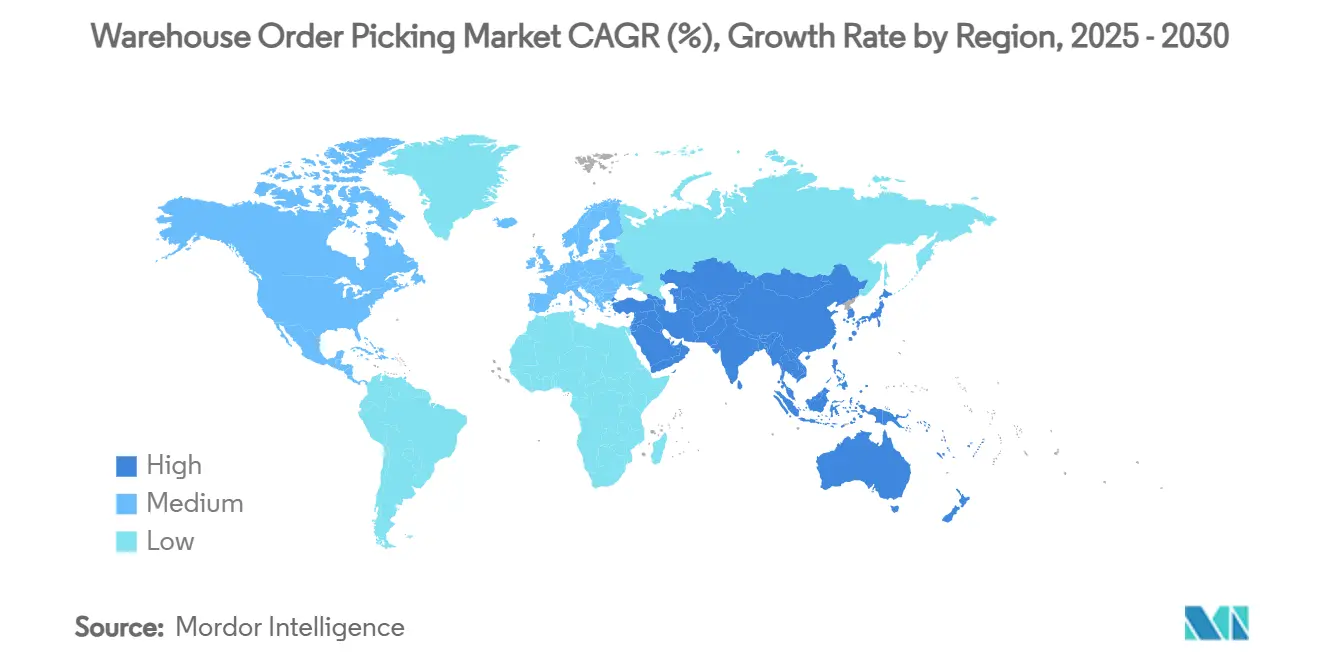

- Por geografia, a América do Norte deteve 34,18% da receita de 2024, enquanto a Ásia-Pacífico registra o CAGR regional mais rápido de 7,87% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Separação de Pedidos em Armazém

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos níveis de serviço de entrega no mesmo dia | +1.8% | Global, com concentração nos centros urbanos da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escalada dos custos de mão de obra em armazéns | + 1.2% | Global, mais agudo na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Queda nos preços de Robôs Móveis Autônomos (RMA) | +0.9% | Global, com adoção antecipada nos centros de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Uso crescente de Sistemas de Execução de Armazém Nativos de IA | +1.1% | América do Norte e Europa liderando, Ásia-Pacífico como seguidor rápido | Longo prazo (≥ 4 anos) |

| Retrofits de intralógística energeticamente eficientes exigidos por ESG | +0.8% | Europa como principal impulsionador, América do Norte e Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Incentivos fiscais governamentais para relocalização de produção | +0.6% | América do Norte como principal, com repercussão para México e Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expectativas de entrega no mesmo dia

Os consumidores agora equiparam a entrega rápida à fidelidade à marca. Os centros de microatendimento urbanos dedicam o escasso espaço físico a sistemas de mercadoria-à-pessoa que comprimem os percursos de separação e reduzem os ciclos de pedido ao envio para menos de 15 minutos.[1]AutoStore (https://www.autostoresystem.com/cases/an-innovator-in-rapid-online-delivery-is-getting-faster-with-autostore-mfc-solutions) Os varejistas integram armazenamento compacto em cubo e robôs shuttle de alta velocidade para aumentar a densidade de pedidos e manter a precisão do estoque em tempo real. Os segmentos de alimentos, mercearia e vestuário lideram a implantação porque a frescura dos produtos e a sazonalidade de estilo exigem atendimento quase instantâneo. As garantias de entrega no mesmo dia também aceleram a adoção de software de alocação preditiva que posiciona os SKUs de alta rotatividade a um único movimento de robô das estações de separação. As transportadoras de encomendas se beneficiam à medida que os hubs automatizados nivelam os picos da tarde e permitem horários de corte de pedidos mais tardios.

Aumento dos custos de mão de obra em armazéns

A mão de obra representa até 70% das despesas de atendimento, com rotatividade anual de 400% em muitas instalações nos EUA.[2]Honeywell International Inc. (https://www.honeywell.com/us/en/news/featured-stories/2024/09/future-warehouse-operations-hybrid-labor-management)A inflação salarial fortalece o argumento de retorno do investimento para a separação robótica, que triplica as linhas por hora enquanto reduz lesões no local de trabalho. Os operadores implantam fluxos de trabalho híbridos onde os robôs lidam com deslocamentos repetitivos e as pessoas gerenciam casos de exceção, aumentando a produtividade geral e a satisfação no trabalho. Os incentivos governamentais para relocalização de produção amplificam os investimentos em automação à medida que os fabricantes compensam os salários domésticos mais altos por meio de intralógística sem operadores. As pressões de mão de obra também estimulam o interesse em exoesqueletos ergonômicos e separação por visão assistida por IA que prolongam a vida produtiva de funcionários experientes.

Queda nos preços de robôs móveis autônomos

Os custos unitários médios dos robôs móveis autônomos caíram 40% desde 2017, com meta de USD 10.800 até 2025. Preços mais baixos abrem o mercado de separação de pedidos em armazém para 50.000 instalações de médio porte anteriormente excluídas da automação de mercadoria-à-pessoa. A modularidade permite que os operadores comecem com dez robôs e escalem sem novos trilhos ou guias. As melhorias na química das baterias proporcionam autonomia para dois turnos, enquanto os gerenciadores de frota em nuvem equilibram o tráfego e reduzem o tempo ocioso. Os planos de Robótica como Serviço convertem o capex inicial em opex mensal, aliviando as preocupações dos diretores financeiros e suavizando o fluxo de caixa.

Sistemas de execução de armazém nativos de IA

Os algoritmos de aprendizado de máquina agora recalculam as sequências de separação ideais a cada poucos segundos, reduzindo o deslocamento em 30% e atingindo 99,5% de precisão nos pedidos em escala. A análise de visão automatiza a inspeção de qualidade e a manutenção preditiva reduz drasticamente o tempo de inatividade não planejado. Os gêmeos digitais permitem que os operadores modelem virtualmente as mudanças no mix de SKUs antes de mover uma prateleira. As aplicações em nuvem atingem 90% de adoção em instalações novas, democratizando a análise avançada para empresas sem grandes equipes de TI.[3]Associação para o Avanço da Automação (https://www.automate.org/editorials/ai-in-warehouse-efficiency-in-2025) Com o tempo, os sistemas nativos de IA substituem os mecanismos de regras fixas, conferindo aos armazéns capacidades de auto-otimização que aumentam o rendimento independentemente dos choques de demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Técnicos Qualificados para Manutenção de Automação | -0.7% | Global, mais agudo na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Alto Capex Inicial para Integração em Instalações Existentes | -0.5% | Global, afetando particularmente as PMEs na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Riscos de Segurança Ciberfísica | -0.4% | Global, com preocupações elevadas em setores de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Padrões Fragmentados de Interoperabilidade de Software | -0.3% | Global, com variações regionais nos padrões de adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de técnicos qualificados em automação

Nos últimos anos, os gerentes de cadeia de suprimentos têm relatado crescente dificuldade em contratar pessoal qualificado em mecatrônica, e 770.000 vagas de técnicos serão abertas até 2025. As lacunas de competências inflacionam os custos de manutenção e forçam os fornecedores a incluir acordos estendidos de suporte remoto. As instalações rurais sofrem mais porque os tempos de deslocamento dificultam a resposta rápida a falhas, estimulando o interesse em robôs com autodiagnóstico e guias de reparo em realidade aumentada. As faculdades comunitárias estão expandindo programas de dois anos, mas o número de formandos fica aquém da demanda. Até que o pipeline seja preenchido, a escassez de técnicos retarda as implantações em múltiplos locais e prolonga os períodos de retorno do investimento para projetos de capital.

Alto capex inicial para projetos em instalações existentes

A modernização de edifícios legados frequentemente custa 40% a mais do que as instalações novas devido a reforços estruturais, revestimento de pisos e transições em fases que mantêm as operações em funcionamento. Os recentes atrasos da Symbotic ilustram como o risco de integração corrói o valor para os acionistas quando as despesas superam os orçamentos. As pequenas e médias empresas hesitam em comprometer USD 5-10 milhões sem financiamento flexível. Os modelos de pagamento por separação e locação de robôs estão emergindo, mas a adoção permanece limitada em setores tradicionais não familiarizados com a economia de assinatura. Os fornecedores estão respondendo com mezaninos modulares e controles definidos por software que reduzem o escopo da construção, mas os períodos de retorno em instalações existentes ainda ficam atrás dos de novas instalações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas Manuais Enfrentam Disrupção dos Robôs Móveis Autônomos

As soluções manuais e com orientação inteligente retiveram 40,42% da receita de 2024, refletindo a base instalada de fluxos de trabalho com scanner RF em armazéns de pequeno porte. No entanto, os robôs móveis autônomos lideram o crescimento, registrando um CAGR de 9,18% à medida que os preços caem e o software de navegação amadurece. Os shuttles de mercadoria-à-pessoa ganham terreno em hubs de e-commerce de alta densidade onde os custos de espaço cúbico superam os gastos com automação. Os robôs de separação colaborativa preenchem a lacuna para conjuntos de SKUs que ainda são difíceis de agarrar, reduzindo o tempo de troca em comparação com a mecanização total. À medida que a escassez de mão de obra se intensifica, o mercado de separação de pedidos em armazém gravita cada vez mais para ecossistemas híbridos humano-robô que preservam a flexibilidade enquanto aumentam o rendimento.

Os gêmeos digitais aceleram as migrações tecnológicas simulando o espaçamento das prateleiras, o tamanho da frota de robôs e as velocidades das esteiras antes da chegada dos instaladores. As redes privadas 5G emergentes eliminam o congestionamento de Wi-Fi e reduzem a latência de controle para menos de 10 milissegundos, permitindo frotas sincronizadas de mais de 300 robôs. Os braços de separação guiados por visão agora integram sensores táteis, ampliando o envelope de SKUs para incluir sacos plásticos macios e produtos de consumo irregulares. A seleção de tecnologia, portanto, depende menos de lacunas de capacidade fundamentais e mais do apetite do comprador por risco de capital e prontidão para a gestão de mudanças.

Por Método de Separação: Dominância da Separação por Peça Encontra o Agrupamento Algorítmico

A separação por peça comandou 55,61% da demanda de 2024 porque os pedidos de e-commerce de item único permanecem prevalentes. O agrupamento por IA está reformulando esse mix ao consolidar pedidos com SKUs sobrepostos e impulsionando um CAGR de 8,76% para fluxos de trabalho de separação em lote. A separação por caixa se mantém estável nos canais B2B e de lojas de atacado onde as quantidades em palete ainda se movem. A separação por palete persiste para o reabastecimento de entrada e o cross-docking atacadista onde o rendimento supera a flexibilidade. Os mecanismos de aprendizado de máquina incorporados nas plataformas de execução de armazém agora decidem as mudanças de método dinamicamente, melhorando a produtividade do separador em 20% sem alterações de hardware.

Os algoritmos de cluster também reduzem os percursos de deslocamento quando combinados com a triagem em put-wall que canaliza o conteúdo do lote em embalagens discretas de e-commerce. Os operadores que implantam put-walls robóticas melhoram a precisão dos pedidos para 99,8% e aceleram os tempos de indução para mão de obra sazonal. O mercado de separação de pedidos em armazém se beneficia à medida que essas otimizações lideradas por software estendem o retorno do investimento para instalações incapazes de justificar sistemas de shuttle de grande altura. No futuro, os módulos de previsão de demanda vincularão a seleção de método às campanhas de marketing, alocando automaticamente recursos antes de vendas relâmpago ou lançamentos de novos produtos.

Por Componente: Software Comanda Múltiplos de Avaliação Premium

O hardware ainda gerou 65,82% da receita em 2024 por meio de esteiras, shuttles, racks e robôs. No entanto, o software desfruta dos maiores múltiplos de avaliação e de um CAGR de 8,27% até 2030, à medida que os operadores priorizam a orquestração em tempo real. As plataformas nativas em nuvem entregam atualizações mensalmente, evitando substituições de hardware para ganhos de funcionalidades. Os tradutores de middleware fazem a ponte entre os CLPs legados e as APIs REST modernas, facilitando as migrações em fases em armazéns existentes. A receita de serviços cresce junto com o software porque a implementação, o treinamento e o suporte ao ciclo de vida permanecem indispensáveis, particularmente para pequenas empresas sem engenheiros internos.

Os fornecedores incorporam módulos de segurança cibernética que monitoram o tráfego nas camadas de tecnologia operacional e de informação, cumprindo os mandatos de seguros para infraestrutura crítica. À medida que a IA impulsiona a tomada de decisões, os painéis de explicabilidade satisfazem auditores e órgãos reguladores ao registrar a lógica algorítmica. O mercado de separação de pedidos em armazém, portanto, avança para modelos de plataforma onde o hardware se torna um ponto de coleta de dados e o software entrega valor diferenciador.

Por Setor de Usuário Final: Saúde Acelera a Adoção de Automação de Alta Especificação

O e-commerce e o varejo representaram 47,25% do faturamento de 2024, um testemunho dos gastos online incessantes e da ampla diversidade de SKUs. As instalações farmacêuticas, de saúde e de cosméticos registram o CAGR mais forte de 10,58% porque o controle de temperatura, os mandatos de rastreabilidade e a prevenção de contaminação exigem manuseio preciso. O armazenamento robótico em cubo mitiga o contato humano e mantém condições ambientais constantes, atendendo às regulamentações de Boas Práticas de Distribuição. Alimentos e bebidas seguem de perto à medida que os varejistas de mercearia testam o microatendimento próximo aos centros urbanos para reduzir os custos da última milha.

A adoção na manufatura se acelera à medida que os programas lean visam os gargalos de intralógística que privam as linhas de montagem. A construção ainda está em estágio inicial, mas as tendências de habitação modular prometem peças previsíveis que se adequam à separação automatizada por caixa. Os provedores de transporte e operadores logísticos terceirizados expandem os portfólios de soluções, agrupando a automação de atendimento com o encaminhamento de cargas para fidelizar os contratos com clientes. À medida que as pressões de conformidade aumentam, os setores com regimes de qualidade rigorosos pagam prêmios por automação validada, impulsionando integradores especializados para nichos lucrativos.

Análise Geográfica

A América do Norte representou a maior participação de mercado no mercado global de separação de pedidos em armazém em 2024, impulsionada por fortes investimentos de gigantes do omnicanal em automação robótica e sistemas de orquestração baseados em IA. O piloto de USD 200 milhões do Walmart com empilhadeiras autônomas exemplifica o compromisso em larga escala com a intralógística mecanizada. O Canadá e o México ganham participação na manufatura por meio da relocalização regional, levando as empresas de logística regionais a implantar sistemas de mercadoria-à-pessoa baseados em shuttle próximos aos corredores transfronteiriços.

A Europa segue com ampla atividade de modernização que substitui linhas de esteiras envelhecidas por acionamentos de motor energeticamente eficientes, avançando nos compromissos corporativos de ESG. A Alemanha lidera os depósitos de patentes, enquanto a França e o Reino Unido se concentram no microatendimento de mercearia para mitigar as taxas de congestionamento nas zonas de entrega urbana. A Itália ilustra a tendência com o novo hub automatizado da Dr. Max que utiliza robôs móveis autônomos e tecnologia de shuttle. Os integradores pan-europeus competem agrupando auditorias de energia renovável com implantações de automação.

A Ásia-Pacífico é a região de crescimento mais rápido, adicionando USD 1,36 bilhão entre 2025 e 2030. Os festivais de compras chineses 11-11 e 6-18 sobrecarregam os nós de atendimento, impulsionando a substituição em massa de zonas manuais por shuttles de alta velocidade para caixas. Os operadores japoneses modernizam racks à prova de terremotos e robôs colaborativos para compensar a escassez demográfica de mão de obra. Os pacotes de políticas da Índia subsidiam sistemas automatizados de armazenamento e recuperação para fábricas orientadas à exportação, e a Austrália pilota a separação autônoma por caixa em instalações de cadeia de frio que abastecem comunidades remotas.

Cenário Competitivo

A concorrência permanece moderada, com empresas tradicionais de manuseio de materiais, especialistas em robótica e novos entrantes de software disputando participação de mercado. A KION Group AG faz parceria com a NVIDIA e a Accenture para incorporar gêmeos digitais que simulam cadeias de suprimentos inteiras, reduzindo os tempos de comissionamento em 20%. A Zebra Technologies adquiriu a Photoneo para unir a visão 3D à digitalização portátil, ampliando o alcance da captura de dados para a percepção robótica. A Quicktron Robotics e a Fox Robotics obtêm novo capital, intensificando a pressão de preços sobre os fornecedores incumbentes de robôs móveis autônomos.

Os depósitos de propriedade intelectual enfatizam o empilhamento de visão, a preensão robótica e a atribuição dinâmica de tarefas. Os fornecedores atraem compradores com garantias de rendimento ao longo da vida útil e contratos baseados em desempenho que pagam por separação. Os integradores de sistemas agregam valor unificando o sistema de gerenciamento de armazém, o sistema de execução de armazém e a simulação de fluxo de materiais em um único painel, permitindo supervisão em painel único. Os novos entrantes no mercado se diferenciam por meio de nichos especializados, como robôs de consolidação com IA ou shuttles compatíveis com congelamento profundo. À medida que os ecossistemas de plataforma amadurecem, a interoperabilidade de software ditará a seleção de fornecedores mais do que a velocidade física do robô.

Espera-se consolidação à medida que os fabricantes diversificados de empilhadeiras adquirem empresas de software, espelhando a aquisição anterior da Bastian Solutions pela Toyota Industries Corporation. Enquanto isso, o interesse da Amazon na Covariant sublinha o apetite do atacado por IA proprietária como ativo estratégico. No geral, o poder dos fornecedores reside nos fornecedores capazes de integrar hardware, software e financiamento, em vez de fornecedores de tecnologia de ponto único.

Líderes do Setor de Separação de Pedidos em Armazém

KION Group AG

Toyota Industries Corporation

Honeywell International Inc.

Daifuku Co., Ltd.

BEUMER GROUP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A THG Fulfil implantou um sistema AutoStore de 120.000 compartimentos com 100 robôs R5 Pro em Warrington, Reino Unido.

- Junho de 2024: O Tharsus Group investiu GBP 8 milhões (USD 10 milhões) nas soluções de armazém com IA da VersaTile.

- Junho de 2024: A RightHand Robotics expandiu sua implantação do RightPick no novo centro logístico da Apotea em Varberg, Suécia.

Escopo do Relatório Global do Mercado de Separação de Pedidos em Armazém

| Separação Manual com Orientação Inteligente |

| Separação por Luz/Voz/RF |

| Mercadoria-à-Pessoa Baseada em AS/RS |

| Robôs Móveis Autônomos (RMA) |

| Robôs de Separação Colaborativa |

| Separação por Peça |

| Separação por Caixa |

| Separação por Palete |

| Separação em Cluster/Lote |

| Hardware |

| Software |

| Serviços |

| E-commerce e Varejo |

| Alimentos e Bebidas |

| Saúde, Produtos Farmacêuticos e Cosméticos |

| Manufatura |

| Transporte e Logística |

| Construção |

| Outros Setores de Usuário Final (Agricultura e Agropecuária, Artigos para o Lar e Móveis, entre outros) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tecnologia | Separação Manual com Orientação Inteligente | |

| Separação por Luz/Voz/RF | ||

| Mercadoria-à-Pessoa Baseada em AS/RS | ||

| Robôs Móveis Autônomos (RMA) | ||

| Robôs de Separação Colaborativa | ||

| Por Método de Separação | Separação por Peça | |

| Separação por Caixa | ||

| Separação por Palete | ||

| Separação em Cluster/Lote | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Setor de Usuário Final | E-commerce e Varejo | |

| Alimentos e Bebidas | ||

| Saúde, Produtos Farmacêuticos e Cosméticos | ||

| Manufatura | ||

| Transporte e Logística | ||

| Construção | ||

| Outros Setores de Usuário Final (Agricultura e Agropecuária, Artigos para o Lar e Móveis, entre outros) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da demanda por robôs móveis autônomos dentro dos centros de atendimento?

O segmento lidera o crescimento com aproximadamente 7,49% de CAGR até 2030, à medida que os preços unitários caem e o software de navegação amadurece.

Qual setor de usuário final está adotando a automação de alta especificação mais rapidamente?

Saúde, produtos farmacêuticos e cosméticos apresentam o CAGR mais rápido de 10,58% porque as necessidades regulatórias e de controle de temperatura favorecem a separação robótica.

Qual é o maior obstáculo na modernização de armazéns existentes?

Os projetos em instalações existentes enfrentam custos iniciais mais elevados e cronogramas de instalação mais longos devido a melhorias estruturais e transições em fases.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra aproximadamente 7,87% de CAGR impulsionada pelo crescimento do e-commerce, mudanças na manufatura e incentivos governamentais à automação.

Página atualizada pela última vez em: