Tamanho e Participação do Mercado de Displays Multifuncionais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

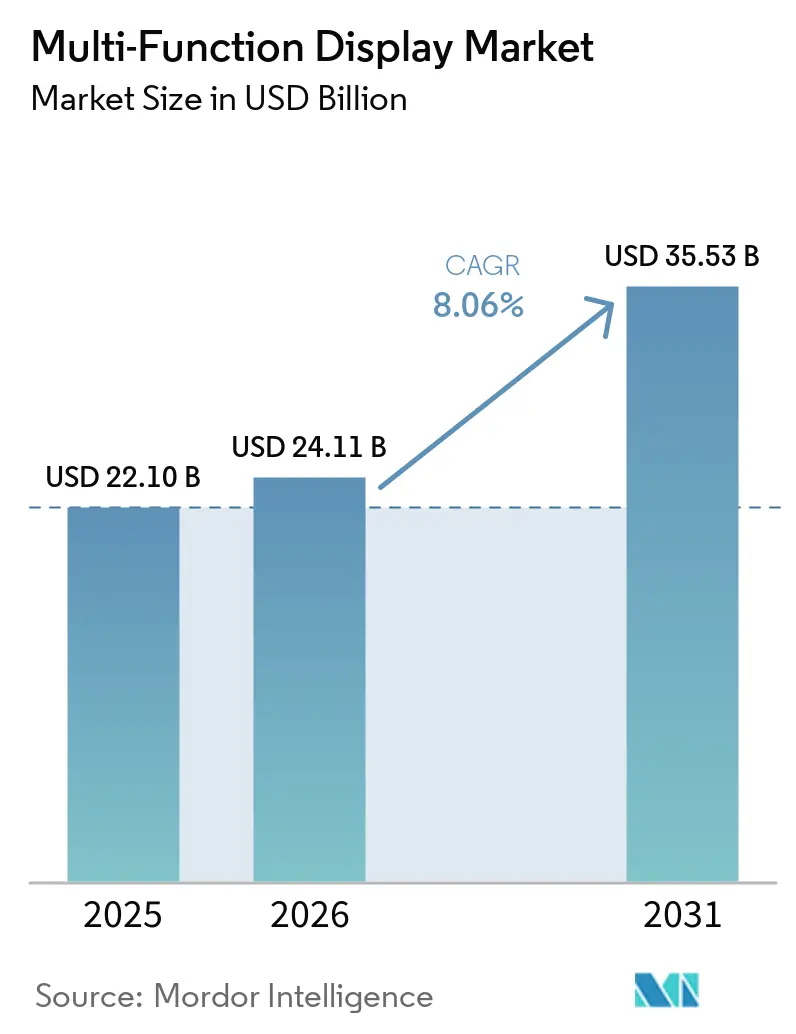

| Tamanho do Mercado (2026) | 24.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.06% CAGR |

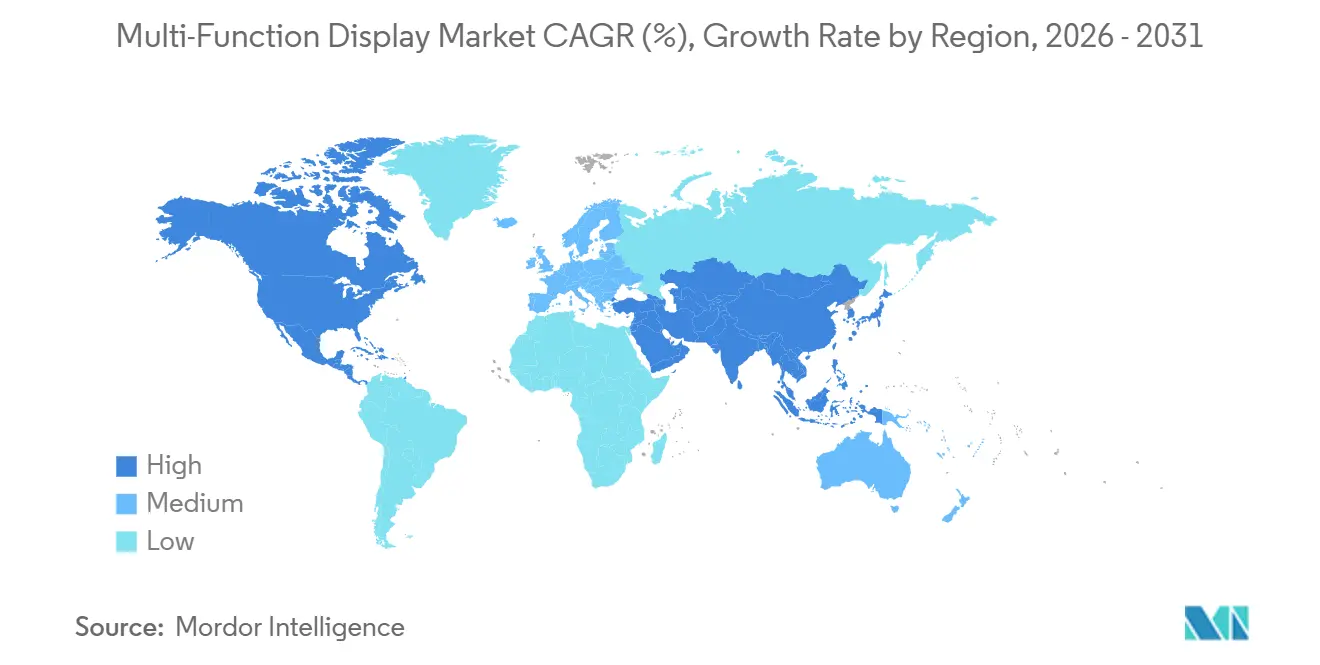

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displays Multifuncionais por Mordor Intelligence

O tamanho do mercado de displays multifuncionais está projetado para expandir de USD 22,10 bilhões em 2025 e USD 24,11 bilhões em 2026 para USD 35,53 bilhões até 2031, registrando um CAGR de 8,06% entre 2026 e 2031. Os crescentes ciclos de substituição em cabines civis e militares, a rápida digitalização dos painéis automotivos e as atualizações obrigatórias de navegação eletrônica no transporte marítimo comercial sustentam uma demanda consistente em todos os setores de uso final. Aeronaves de fuselagem larga e centros de comando naval estão especificando displays panorâmicos com toque habilitado que consolidam múltiplos fluxos de dados, o que eleva o preço médio de venda apesar da maior comoditização dos painéis de médio porte. As regras de aquisição de arquitetura aberta agora permitem que os integradores misturem livremente fornecedores de hardware e software, uma abordagem que corrói o histórico bloqueio de fornecedor enquanto amplia o mercado endereçável para fabricantes de segundo nível. A exposição persistente da cadeia de suprimentos a CIs de driver de display e vidro especial provenientes do Leste Asiático continua a influenciar os prazos de entrega e os compromissos de capital de giro.

Principais Conclusões do Relatório

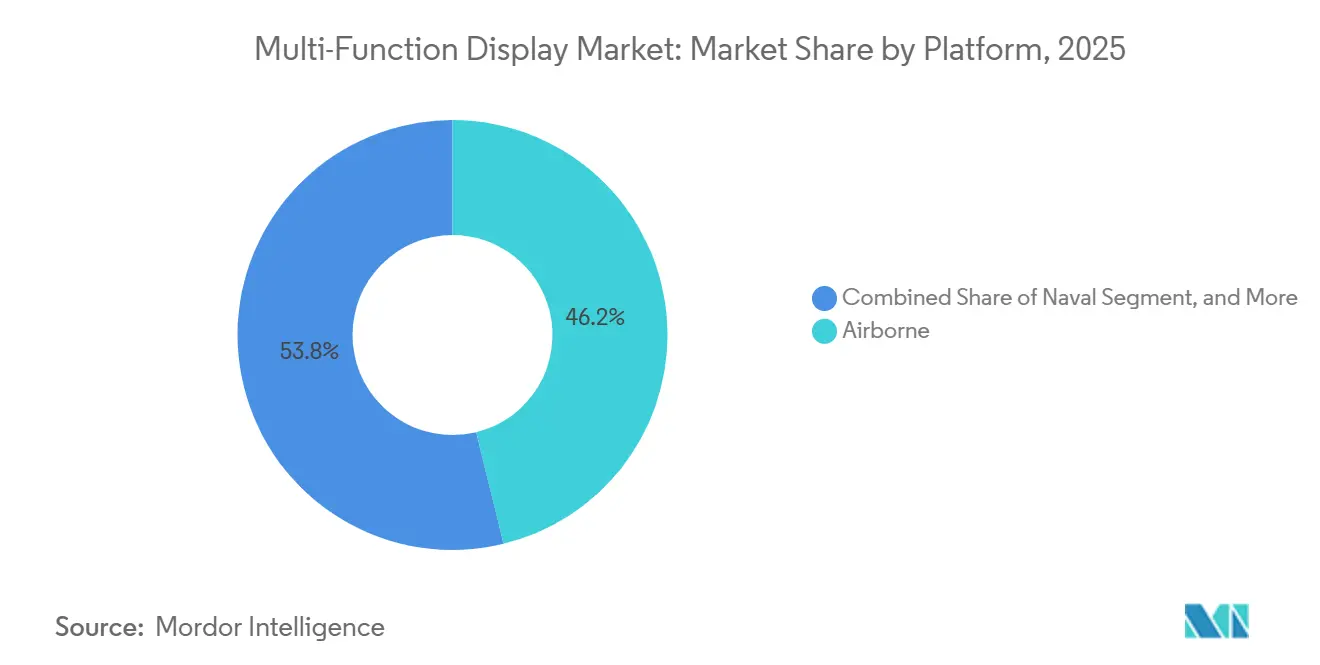

- Por plataforma, as plataformas aerotransportadas lideraram a participação no mercado de displays multifuncionais com 46,18% em 2025, enquanto as aplicações espaciais e de VANT estão projetadas para registrar o crescimento mais rápido com um CAGR de 8,68% até 2031.

- Por tecnologia, as tecnologias LCD e AMLCD detiveram a maior participação de 51,37% no mercado de displays multifuncionais em 2025, enquanto os painéis OLED e QD-OLED se expandirão mais rapidamente com um CAGR de 8,91% ao longo de 2026-2031.

- Por indústria de uso final, o setor aeroespacial e de defesa respondeu por 54,42% do tamanho do mercado de displays multifuncionais em 2025, e as instalações marítimas estão no caminho para crescer com maior força com um CAGR de 8,88% até 2031.

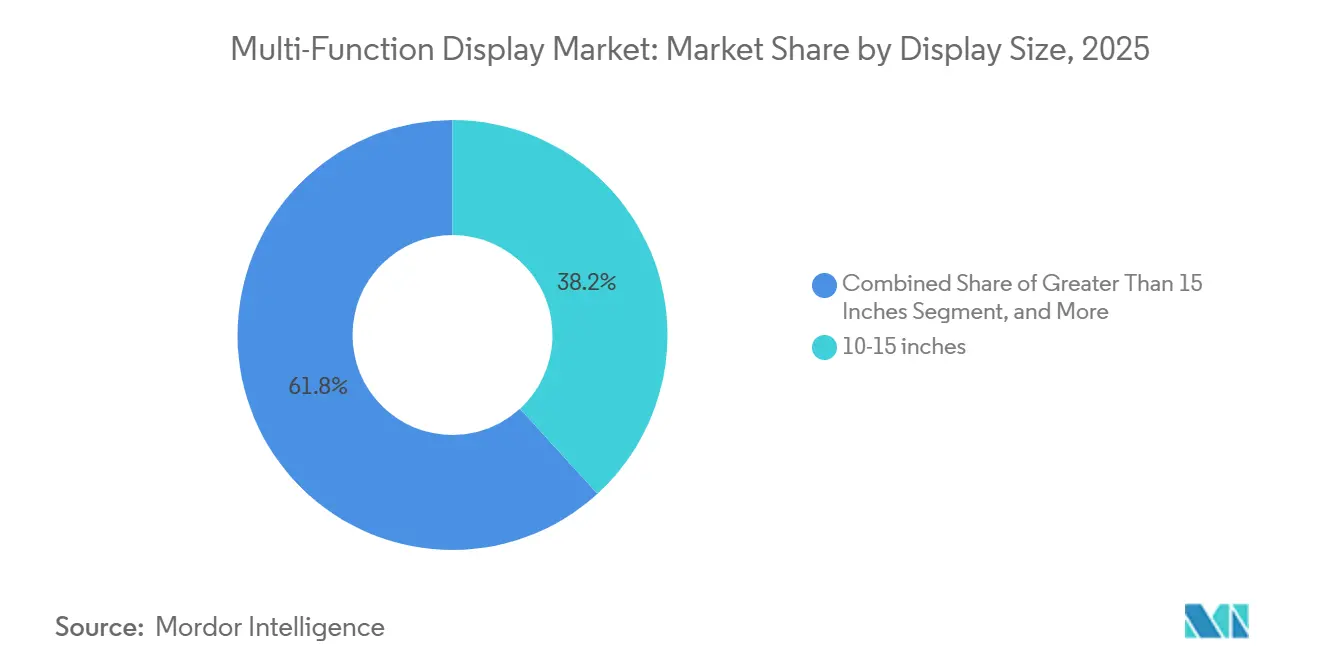

- Por tamanho de display, os painéis de 10-15 polegadas capturaram 38,21% da participação no mercado de displays multifuncionais em 2025, mas as telas maiores que 15 polegadas estão previstas para crescer a um CAGR de 8,82% ao longo do período de perspectiva.

- Por tipo de sistema, os displays de voo eletrônico responderam por 41,76% do mercado de displays multifuncionais em 2025; os displays montados em capacete se destacam com uma previsão de CAGR de 9,01% até 2031.

- Por geografia, a América do Norte dominou a participação no mercado de displays multifuncionais com 34,98% em 2025, mas a Ásia-Pacífico está posicionada para o crescimento mais rápido com um CAGR de 8,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Displays Multifuncionais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Entregas Contínuas de Aeronaves Comerciais e Militares | +1.8% | Global, Concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida Digitalização dos Painéis Automotivos | +1.5% | Europa, China e América do Norte | Curto prazo (≤ 2 anos) |

| Programas de Modernização da Defesa na Ásia e no Oriente Médio | +1.3% | Núcleo da Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Mandatos Regulatórios, ADS-B, NextGen, SESAR | +1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão da Capacidade AMLCD de Baixo Custo da China | +0.9% | Cadeia de suprimentos global e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Displays de Navegação Marítima Prontos para RA | +0.7% | Europa e nações costeiras da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Entregas Contínuas de Aeronaves Comerciais e Militares

Os recordes de carteiras de pedidos na Airbus e na Boeing mantêm os slots de produção preenchidos ao longo da década, ancorando a demanda por painéis primários de voo e multifuncionais de 10-15 polegadas que se encaixam em cabines de aeronaves de corredor único. As atualizações de caças de longo prazo, como a modernização da cabine de vidro do C-17 da Força Aérea dos EUA e a linha Tejas Mk2 da Índia, elevam o valor do display por aeronave, pois cada modernização substitui tubos de raios catódicos envelhecidos por conjuntos LCD modulares projetados para extensibilidade de software.[1]Equipe de Redação da Airbus, "Pedidos e Entregas de Aeronaves Comerciais 2025," Airbus, airbus.com Os fornecedores independentes se beneficiam à medida que os padrões de sistema aberto permitem que os fabricantes de aeronaves desacoplem o fornecimento de hardware do desenvolvimento de software de missão, o que difunde as aquisições por uma base de fornecedores mais ampla enquanto sustenta o mercado de displays multifuncionais além dos ciclos de novas construções.

Rápida Digitalização dos Painéis Automotivos

As marcas de luxo e as startups de veículos elétricos agora posicionam extensos clusters curvos como identificadores centrais da marca, comprimindo medidores analógicos, infotainment e gráficos de assistência ao motorista em uma única superfície OLED ou TFT sem moldura. Essa consolidação reduz a complexidade da fiação, aumenta o potencial para atualizações via rede e encurta os prazos de renovação de modelos. Os painéis curvos superiores a 15 polegadas são usados em painéis de instrumentos em veículos premium europeus e veículos de nova energia chineses, incentivando os fabricantes de painéis a escalar a capacidade OLED de grau automotivo e a reforçar o mercado de displays multifuncionais. As validações de segurança funcional e cibersegurança, orientadas pela ISO 26262 e UNECE R155, adicionam sobrecarga de desenvolvimento, mas, em última análise, fixam os fornecedores capazes de atender à nova carga de documentação.

Programas de Modernização da Defesa na Ásia e no Oriente Médio

As agências de aquisição da Índia, Japão, Coreia do Sul, Arábia Saudita e Emirados Árabes Unidos reservam orçamentos para caças de fabricação nacional, embarcações de patrulha naval e veículos blindados, cada um dos quais especifica interfaces AMLCD legíveis à luz solar ou OLED de alto contraste, robustecidas conforme MIL-STD-810 e DO-160. As regras de conteúdo local pressionam os OEMs globais a licenciar ou montar módulos de display regionalmente, aguçando a concorrência e ampliando a presença do mercado de displays multifuncionais. Os longos ciclos de adjudicação protegem a demanda durante as oscilações econômicas, mas os controles de exportação em mudança obrigam os fornecedores a manter cadeias de suprimentos em múltiplos locais que permaneçam em conformidade sob a geopolítica em evolução.

Mandatos Regulatórios, ADS-B, NextGen, SESAR

O roteiro NextGen da FAA e a iniciativa SESAR da EUROCONTROL exigem equipamentos de vigilância dependente automática por radiodifusão, acelerando assim os programas de modernização em frotas regionais e de aviação geral. Os operadores substituem os indicadores eletromecânicos legados por displays multifuncionais que mesclam GPS, tráfego ADS-B e meteorologia em um único painel, impulsionando os volumes do mercado de reposição e reforçando o mercado de displays multifuncionais. As certificações obrigatórias de software e hardware sob DO-178C e DO-254 prolongam o caminho para o mercado, uma barreira de entrada que protege os titulares, mas incentiva as empresas de segundo nível a se especializarem em soluções STC de menor criticidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo da Lista de Materiais dos Painéis OLED/MicroLED | -1.4% | Mundial, agudo em programas automotivos sensíveis ao preço | Médio prazo (2-4 anos) |

| Desafios de Queima de Imagem em Displays e Certificação de Confiabilidade | -0.8% | Global, crítico para aviação comercial e militar | Longo prazo (≥ 4 anos) |

| Riscos na Cadeia de Suprimentos de Semicondutores e Vidro Especial | -1.1% | Mundial, produção concentrada no Leste Asiático | Curto prazo (≤ 2 anos) |

| Crescentes Requisitos de Cibersegurança para Interface Homem-Máquina em Cabines | -0.6% | Mundial, mais rigoroso em plataformas de defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Lista de Materiais dos Painéis OLED e MicroLED

As tecnologias de emissão orgânica e micro-emissiva prometem contraste e economia de energia incomparáveis, mas ainda apresentam custos de fabricação 40-60% mais elevados do que os AMLCDs devido aos baixos rendimentos de deposição, à encapsulação complexa e às tolerâncias rígidas de defeitos. Os construtores de volumes automotivos hesitam em especificar OLED fora dos acabamentos premium, enquanto os compradores industriais mantêm o LCD para conter as despesas de capital. As melhorias de rendimento nas recentes fábricas chinesas de 8,6ª geração estão reduzindo a diferença, mas a paridade de preços é improvável antes de 2028, moderando a inclinação de curto prazo do mercado de displays multifuncionais em direção a substratos emissivos.[2]BOE Technology Group, "Melhoria de Rendimento OLED nas Linhas de 8,6ª Geração," BOE, boe.com

Desafios de Queima de Imagem em Displays e Certificação de Confiabilidade

A simbologia estática nas cabines acelera o envelhecimento dos pixels nos painéis OLED, complicando os benchmarks de tempo médio entre falhas de 10.000 horas exigidos sob DO-160. Os programas de aeronaves e militares adicionam maior complexidade ao exigir resiliência a interferências eletromagnéticas e uma vida útil de 20 anos. A mudança de pixels baseada em firmware mitiga a retenção, mas aumenta a complexidade do software e deve passar por verificação formal. O MicroLED pode contornar a degradação orgânica, mas a fadiga das juntas de solda e a defectividade em nível de wafer requerem regimes de qualificação separados que prolongam o tempo de entrada no mercado, moderando sua contribuição para o mercado de displays multifuncionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Primazia Aerotransportada e Impulso dos VANTs

Os programas aerotransportados asseguraram 46,18% da participação no mercado de displays multifuncionais em 2025, com as carteiras de pedidos de jatos comerciais e a modernização de caças dominando as aquisições. As iniciativas de sustentação de frotas, como a modernização de aviônica do C-17, repõem o tamanho do mercado de displays multifuncionais para aeronaves existentes mesmo quando as taxas de novas construções diminuem. O crescimento paralelo provém das estações de controle terrestre de VANTs e consoles de comando espacial, que favorecem módulos AMLCD ou OLED robustos e de baixo consumo que comunicam telemetria em tempo real. A diversidade de plataformas fragmenta os regimes de qualificação, pois os módulos aerotransportados seguem DO-160, as instalações navais atendem MIL-STD-461 e os clusters automotivos aderem à ISO 26262.

Espaçonaves, satélites e drones estão projetados para registrar um CAGR de 8,68%, o mais rápido entre as plataformas, à medida que os painéis endurecidos contra radiação migram de pesquisas de nicho para constelações de órbita baixa terrestre convencionais. Os projetos de tela enfatizam a economia de energia e a estabilidade térmica em detrimento da profundidade de cor, mas o grande volume de barramentos de satélites programados para lançamento amplia o mercado de displays multifuncionais. Enquanto isso, as aplicações em veículos terrestres seguem um conjunto heterogêneo de normas de defesa e civis, desacelerando as economias de escala entre plataformas, mas garantindo receitas estáveis de pós-venda por meio de contratos obrigatórios de gestão de obsolescência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Resistência do LCD, Avanço do OLED

O LCD e o AMLCD mantiveram 51,37% da participação no mercado de displays multifuncionais em 2025, com base em ferramental maduro, fornecimento estável de retroiluminação e preço de mercado de USD 50 para painéis de 10 polegadas de grau aeronáutico. As retroiluminações de ponto quântico e miniLED adicionam brilho incremental e zonas de escurecimento, suavizando a transição para substratos totalmente emissivos. O OLED, o QD-OLED e as variantes emergentes de micro-LED subirão a um CAGR de 8,91% à medida que os fabricantes de automóveis e os programas de caças demandam interfaces sem moldura e de alto contraste. A participação no mercado de displays multifuncionais alocada a painéis emissivos está prestes a se expandir ainda mais à medida que os automóveis de médio porte adotam clusters OLED curvos que equilibram custo com diferenciação.

As linhas de 8,6ª geração da China melhoraram os rendimentos além de 85% em 2025, comprimindo a diferença de custo entre AMLCD e OLED. Os compradores de defesa exploram o contraste infinito do OLED para aumentar a compatibilidade com visão noturna e adotam fatores de forma flexíveis que envolvem os perímetros das cabines. O MiniLED serve como solução transitória, preservando a familiaridade com o processo LCD enquanto fornece escurecimento local. A concorrência entre tecnologias está levando os fabricantes de painéis a se diferenciar por meio de algoritmos de compensação de falha de pixel e esquemas de acionamento de baixo consumo, reforçando o valor dos CIs de driver proprietários no mercado de displays multifuncionais.

Por Indústria de Uso Final: Fortaleza Aeroespacial, Ascensão Marítima

O setor aeroespacial e de defesa respondeu por 54,42% do mercado de displays multifuncionais em 2025, impulsionado por ciclos de vida de produtos de várias décadas, requisitos rigorosos de certificação e preços elevados de pós-venda para peças. As atualizações obrigatórias de ADS-B Out e o avanço da visão sintética estão prolongando as renovações de displays de cabine em frotas de aviação executiva e helicópteros. Embora as aplicações automotivas tragam volumes de remessa mais elevados, a receita unitária permanece menor, criando uma dicotomia de volume versus valor dentro do mercado de displays multifuncionais.

As modernizações marítimas, sustentadas pelos mandatos ECDIS da Organização Marítima Internacional, formam o caminho de CAGR mais rápido de 8,88%.[3]Organização Marítima Internacional, "Revisão dos Padrões de Desempenho ECDIS," OMI, imo.org Os navios comerciais e os combatentes de superfície naval estão sobrepondo sobreposições de realidade aumentada em rastros de radar e AIS, impulsionando a demanda por painéis instalados na ponte superiores a 20 polegadas. Parques eólicos offshore, transportadores de GNL e plataformas de exploração também especificam telas sensíveis ao toque antirreflexo e resistentes à névoa salina. Essas instalações diversificam a receita de uso final, ajudando os fornecedores a amortecer a volatilidade cíclica da indústria da aviação.

Por Tamanho de Display: Núcleo de Médio Porte, Expansão de Grande Formato

As telas entre 10 e 15 polegadas entregaram 38,21% da participação no mercado de displays multifuncionais em 2025, pois são idealmente dimensionadas para decks de voo de aeronaves de corredor único, veículos terrestres e estações de comando naval. Esses displays tornaram-se um elemento essencial em tais aplicações devido à sua compatibilidade com os padrões de montagem legados e a geometria do compartimento de aviônica, o que complica as reformulações completas. Sua adoção generalizada é ainda apoiada por sua capacidade de equilibrar funcionalidade e eficiência de espaço, tornando-os uma escolha preferida em vários setores.

Os displays maiores que 15 polegadas estão projetados para crescer a um CAGR de 8,82%, impulsionados pelo seu uso crescente em aeronaves de fuselagem larga, painéis de veículos de luxo e consoles de sistemas de combate, onde as vistas panorâmicas são altamente valorizadas. Esses displays maiores aprimoram a unificação da interface do usuário, oferecendo uma experiência integrada e contínua. No entanto, eles também enfrentam desafios de certificação, particularmente em relação aos padrões de resistência a impactos. Para atender a essas demandas, os fabricantes estão incorporando tecnologias avançadas como laminação óptica, colagem de bordas e revestimentos antiaderentes. Embora esses recursos adicionem ao custo geral, eles permitem a estética sem moldura agora em alta demanda tanto para cabines civis quanto militares. Espera-se que essa tendência fortaleça os segmentos premium do mercado de displays multifuncionais, à medida que esses displays maiores atendem às necessidades em evolução das aplicações de alto nível.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Sistema: Liderança no Deck de Voo, Crescimento dos Capacetes

Os displays de voo eletrônico responderam por 41,76% do tamanho do mercado de displays multifuncionais em 2025, abrangendo displays de voo primários, displays de navegação e sistemas de indicação de motores. Esses displays são projetados para cumprir os regulamentos ADS-B (Vigilância Dependente Automática por Radiodifusão) e NextGen (Sistema de Transporte Aéreo de Próxima Geração), garantindo compatibilidade com os padrões de aviação em evolução. Os fabricantes estão adotando cada vez mais arquiteturas de software modulares, permitindo que as companhias aéreas integrem aplicativos de terceiros de forma contínua sem exigir substituições de hardware. Essa abordagem não apenas aumenta a flexibilidade operacional, mas também estende o ciclo de vida desses displays, tornando-os uma solução econômica para a indústria da aviação.

Os displays montados em capacete, avançando a um CAGR de 9,01%, incorporam módulos micro-OLED e visão noturna integrada, oferecendo aos pilotos direcionamento fora do eixo e indicações de realidade aumentada. A tecnologia migra de caças de quinta geração para aeronaves de decolagem vertical e de treinamento, ampliando a base de aplicações. Os tablets multifuncionais portáteis para manutenção em linha e ensaio de missão completam a demanda, aproveitando as cadeias de suprimentos de consumo, mas passando por robustecimento para atender às faixas de vibração e temperatura DO-160. Esses nichos expandem coletivamente o mercado de displays multifuncionais enquanto diversificam os fluxos de receita além das modernizações de cabines.

Análise Geográfica

A América do Norte manteve a maior participação de 34,98% no mercado de displays multifuncionais em 2025, ancorada pelos ciclos contínuos de sustentação de plataformas do Departamento de Defesa dos Estados Unidos e pelos ciclos de conformidade de modernização da FAA. A modernização da cabine do C-17 e a atualização de meia-vida do Super Hornet da Marinha dos EUA estipulam displays de arquitetura aberta que mantêm o software desacoplado do hardware, fomentando assim a concorrência enquanto preserva o valor para os titulares com ofertas comprovadas e ciberseguras. As prioridades de vigilância ártica do Canadá adicionam demanda por painéis classificados para clima frio em aeronaves de patrulha CP-140, enquanto as exportações automotivas do México incorporam clusters digitais para atender às expectativas de infotainment nos Estados Unidos e na Europa.

A Ásia-Pacífico avançará ao CAGR mais rápido de 8,61% até 2031, à medida que a frota civil da China dobra e as linhas de caças indígenas amadurecem. Os jatos C919 e ARJ21 da COMAC integram conjuntos AMLCD de origem local para reduzir a dependência de importações, aumentando assim a maturidade da cadeia de suprimentos doméstica. O Tejas Mk2 da Índia e os sistemas de visão frontal e capacete da Aeronave de Combate Médio Avançado amplificam a produção regional de viseiras OLED de alto contraste. As atualizações marítimas do Japão e o desenvolvimento do KF-21 da Coreia do Sul fornecem demanda naval e aeroespacial constante, enquanto as fragatas da classe Hunter da Austrália mantêm a integração defesa-marinha em alta. Em todo o Sudeste Asiático, as modernizações de conformidade com ADS-B e ICAO desbloqueiam demanda incremental de displays de cabine em frotas envelhecidas de aeronaves de corredor único, multiplicando a presença do mercado de displays multifuncionais.[4]Diretoria Geral de Aviação Civil da Índia, "Roteiro de Implementação ADS-B," DGCA Índia, dgca.gov.in

A Europa adota renovações de frotas vinculadas aos mandatos SESAR que acoplam aviônica de enlace de dados com vigilância avançada. Os centros de montagem final da Airbus em Toulouse, Hamburgo e Sevilha garantem a produção de base de unidades AMLCD, enquanto os programas Tempest do Reino Unido e o caça embarcado da França estipulam OLED panorâmico ou displays de grande área. Os gastos do Oriente Médio, principalmente da Arábia Saudita e dos Emirados Árabes Unidos, visam aquisições de caças e navais que carregam cláusulas de compensação de montagem local, desafiando os fornecedores globais a incorporar manufatura regional. A América do Sul e a África ficam atrás em números absolutos, mas as instalações de energia offshore e os centros de controle ferroviário adotam painéis robustecidos que semeiam oportunidades de longa cauda dentro do mercado de displays multifuncionais.

Cenário Competitivo

Os integradores de aviônica de primeiro nível, Collins Aerospace, Honeywell, L3Harris, Thales e Elbit Systems, detinham coletivamente cerca de 60% da receita de aeroespacial e defesa em 2025, aproveitando as exclusividades de plataforma de longo prazo e os ecossistemas proprietários de software de missão. Esses titulares reforçam as margens por meio de contratos de sustentação que garantem peças e publicações técnicas para ciclos de vida de aeronaves de 20 anos, embora as regras de arquitetura aberta agora permitam que companhias aéreas e militares solicitem separadamente hardware de display de atualizações de software. Como resultado, os fornecedores de segundo nível exploram painéis comerciais prontos para uso e kits de ferramentas de software flexíveis para capturar programas de modernização de nicho na aviação geral, injetando assim pressão de preços no mercado de displays multifuncionais.

Os setores automotivo e marítimo permanecem mais fragmentados, com montadores de painéis regionais, marcas de eletrônicos de consumo e empresas especializadas em displays robustecidos competindo principalmente em fatores de forma configuráveis e agilidade de prazo de entrega. O peso regulatório é menor, embora a crescente insistência nos padrões de cibersegurança ISO 21434 esteja fortalecendo os requisitos de entrada que eventualmente espelharão os do setor aeroespacial. A BOE e a TCL CSOT da China aproveitam a capacidade doméstica para disputar contratos de exportação, enquanto os fabricantes coreanos, japoneses e taiwaneses se diversificam em linhas piloto de micro-LED, posicionando-se para a eventual popularização dos displays emissivos.

As corridas de propriedade intelectual agora orbitam em torno de firmware ciberseguro, hardware antiviolação e algoritmos de fusão de dados em tempo real, em vez de apenas densidade de pixels. Os registros de patentes de 2024 da Collins Aerospace sobre esquemas de detecção de intrusão e a pilha de microcontroladores de inicialização segura da Thales cumprem os recentes requisitos RTCA DO-326A e DO-356A, fortalecendo as propostas de plataforma que priorizam a resiliência cibernética. Por outro lado, os novos entrantes empregam sistemas operacionais de código aberto combinados com painéis otimizados em custo para suplantar os titulares, especialmente nos segmentos de aeronaves industriais e recreativas de menor criticidade, ampliando assim o campo competitivo do mercado de displays multifuncionais.

Líderes do Setor de Displays Multifuncionais

Barco NV

Collins Aerospace (RTX Corporation)

Honeywell International Inc.

Garmin Ltd.

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Collins Aerospace assegurou um contrato de USD 180 milhões para fornecer displays de cabine com tela sensível ao toque de próxima geração para a atualização de meia-vida do F/A-18E/F Super Hornet da Marinha dos EUA, com entregas iniciando em 2027.

- Fevereiro de 2026: A Garmin apresentou o deck de voo integrado G3000 Prime para jatos executivos de tamanho super-médio e cabine grande, com displays de visão sintética de 14 polegadas e funcionalidade de descida de emergência automática.

- Janeiro de 2026: A Elbit Systems ganhou um pedido de USD 120 milhões de um ministério não identificado da Ásia-Pacífico para sistemas de display montados em capacete para caças, com entregas previstas para 2027-2029.

- Dezembro de 2025: A Honeywell fez parceria com a Mitsubishi Heavy Industries para codesenvolver displays de cabine de arquitetura aberta para o caça F-X do Japão, com os primeiros protótipos esperados para 2028.

Escopo do Relatório Global do Mercado de Displays Multifuncionais

O mercado de displays multifuncionais é a indústria global que projeta, desenvolve, produz e integra sistemas de display avançados que consolidam e apresentam múltiplos fluxos de informação em uma única tela para melhorar a consciência situacional, o monitoramento e o controle. Esses displays são amplamente utilizados em plataformas como aerotransportadas, terrestres, navais, espaciais e veículos aéreos não tripulados (VANTs), permitindo que os operadores acessem dados críticos, incluindo navegação, comunicação, diagnósticos e parâmetros específicos de missão em tempo real.

O Relatório do Mercado de Displays Multifuncionais é Segmentado por Plataforma (Aerotransportada, Terrestre, Naval e Espaço e VANT), Tecnologia (LCD/AMLCD, LED/TFT, OLED/QD-OLED e MiniLED e MicroLED), Indústria de Uso Final (Aeroespacial e Defesa, Automotivo, Marítimo, Industrial e Energia e Outras Indústrias de Uso Final), Tamanho do Display (Menos de 5 Polegadas, 5-10 Polegadas, 10-15 Polegadas e Maior que 15 Polegadas), Tipo de Sistema (Displays de Voo Eletrônico, Displays de Visão Frontal, Displays Montados em Capacete e Displays Multifuncionais Portáteis/Manuais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Aerotransportada |

| Terrestre (Solo e Automotivo) |

| Naval |

| Espaço e VANT |

| LCD / AMLCD |

| LED / TFT |

| OLED / QD-OLED |

| MiniLED e MicroLED |

| Aeroespacial e Defesa |

| Automotivo |

| Marítimo |

| Industrial e Energia |

| Outras Indústrias de Uso Final |

| Menos de 5 Polegadas |

| 5-10 Polegadas |

| 10-15 Polegadas |

| Maior que 15 Polegadas |

| Displays de Voo Eletrônico |

| Displays de Visão Frontal |

| Displays Montados em Capacete |

| Displays Multifuncionais Portáteis / Manuais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Plataforma | Aerotransportada | |

| Terrestre (Solo e Automotivo) | ||

| Naval | ||

| Espaço e VANT | ||

| Por Tecnologia | LCD / AMLCD | |

| LED / TFT | ||

| OLED / QD-OLED | ||

| MiniLED e MicroLED | ||

| Por Indústria de Uso Final | Aeroespacial e Defesa | |

| Automotivo | ||

| Marítimo | ||

| Industrial e Energia | ||

| Outras Indústrias de Uso Final | ||

| Por Tamanho de Display | Menos de 5 Polegadas | |

| 5-10 Polegadas | ||

| 10-15 Polegadas | ||

| Maior que 15 Polegadas | ||

| Por Tipo de Sistema | Displays de Voo Eletrônico | |

| Displays de Visão Frontal | ||

| Displays Montados em Capacete | ||

| Displays Multifuncionais Portáteis / Manuais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de displays multifuncionais?

O tamanho do mercado de displays multifuncionais está em USD 24,11 bilhões em 2026 e está projetado para atingir USD 35,53 bilhões até 2031.

Qual é a velocidade de crescimento da demanda por displays espaciais e de VANT?

As aplicações espaciais e de VANT estão previstas para se expandir ao CAGR mais rápido de 8,68%, refletindo os lançamentos de constelações de satélites e a adoção de drones autônomos.

Qual segmento de tecnologia está crescendo mais rapidamente dentro dos displays de cabine?

Os painéis OLED e QD-OLED lideram o crescimento com um CAGR de 8,91%, impulsionados pelos requisitos de alto contraste em painéis automotivos premium e cabines militares de próxima geração.

Por que os displays marítimos estão se tornando mais importantes?

Os mandatos da Organização Marítima Internacional para sobreposições de navegação por carta eletrônica e realidade aumentada impulsionam um CAGR de 8,88% nas instalações de displays marítimos até 2031.

Quem detém a maior participação nos contratos de displays de deck de voo?

Os displays de voo eletrônico permanecem o maior tipo de sistema, respondendo por 41,76% da receita de 2025, amplamente fornecidos pela Collins Aerospace, Honeywell e L3Harris.

Qual região registrará o crescimento mais rápido até 2031?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 8,61% graças à crescente frota civil da China, aos programas de caças indígenas da Índia e aos planos de modernização marítima do Japão.

Página atualizada pela última vez em: