Tamanho e Participação do Mercado de Petróleo e Gás do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

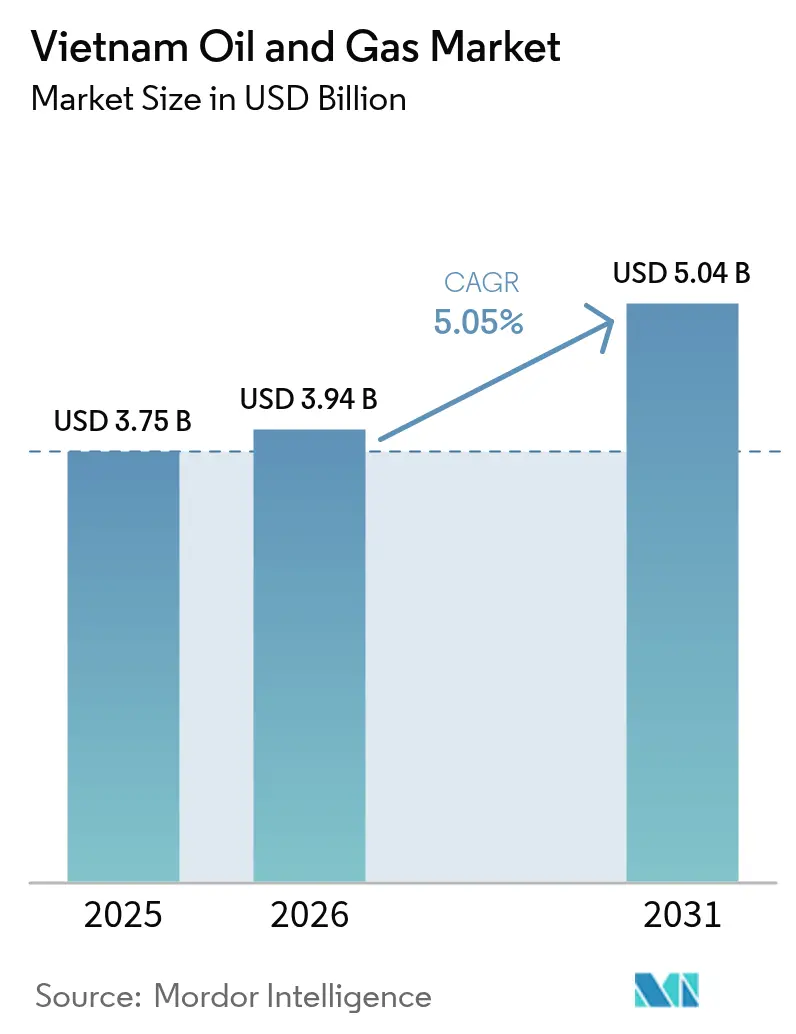

| Tamanho do mercado no ano base (2025) | 3.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Vietnã por Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás do Vietnã em 2026 é estimado em USD 3,94 bilhões, crescendo a partir do valor de 2025 de USD 3,75 bilhões, com projeções para 2031 mostrando USD 5,04 bilhões, crescendo a uma CAGR de 5,05% entre 2026 e 2031.

Esta trajetória está enraizada na mudança deliberada do Vietnã em direção à segurança energética, à medida que a produção doméstica declina e os investimentos em GNL para geração de energia se aceleram sob o Plano Nacional de Desenvolvimento de Energia VIII. Compromissos substanciais upstream — exemplificados pelo desenvolvimento do Bloco B – Ô Môn, com gás recuperável superior a 170 bilhões de m³ — harmonizam-se com crescentes alianças de importação que garantem flexibilidade de combustível para novas usinas termelétricas a gás. O sucesso da exploração offshore, alvos em reservatórios mais profundos e a fabricação local de sondas reforçam coletivamente o impulso dos gastos de capital. Ao mesmo tempo, a digitalização downstream, regras ESG mais rígidas e uma base crescente de clientes industriais de gás em parques de investimento estrangeiro direto (IED) estão expandindo os fluxos de caixa intermediários e downstream, ao mesmo tempo que impulsionam os operadores em direção a serviços de manutenção e parada programada de maior margem. Em conjunto, essas forças cultivam um conjunto de oportunidades de médio prazo centrado na otimização de ativos, em vez de pura capacidade greenfield.

Principais Conclusões do Relatório

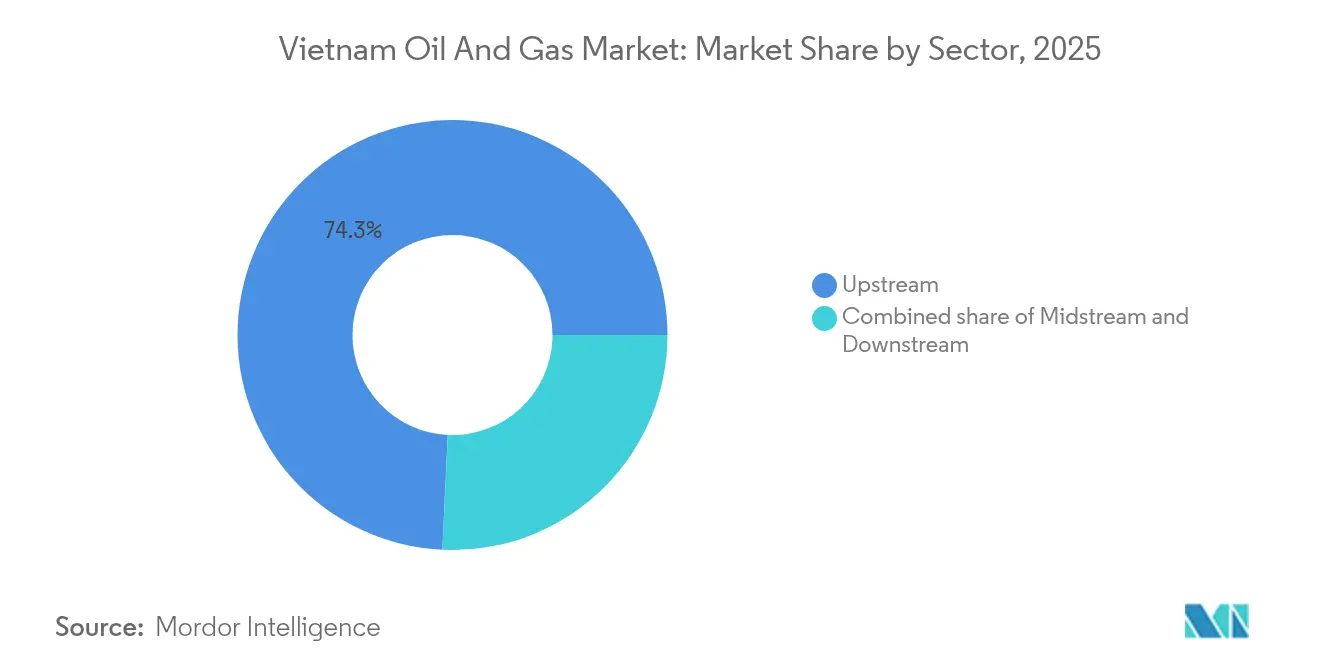

- Por setor, as operações upstream representaram 74,25% da participação do mercado de petróleo e gás do Vietnã em 2025, registrando o crescimento mais rápido de 5,38% até 2031.

- Por localização, as atividades offshore detiveram 57,02% da participação do mercado de petróleo e gás do Vietnã em 2025, e o segmento está projetado para expandir a uma CAGR de 5,44% até 2031.

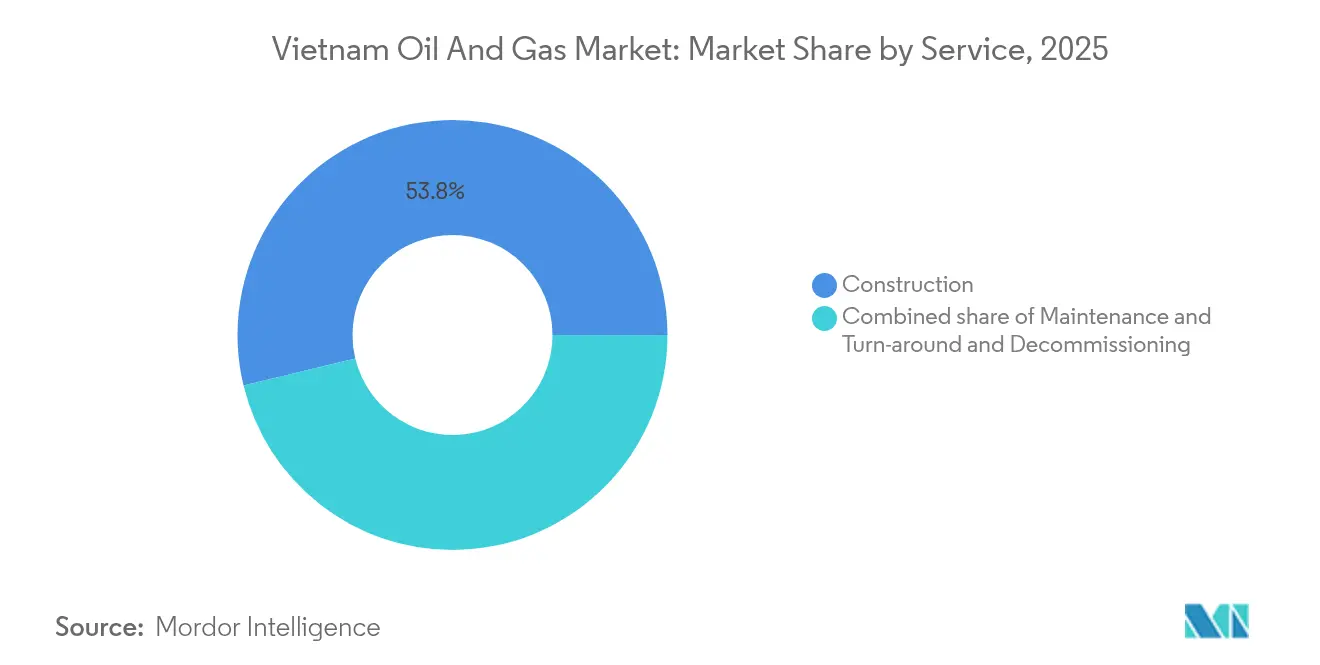

- Por serviço, os serviços de construção responderam por 53,78% da participação do mercado de petróleo e gás do Vietnã em 2025, enquanto os serviços de manutenção e parada programada registraram a maior perspectiva de CAGR de 5,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Impulso do GNL para Geração de Energia Sob o PDP-8 | +1.8% | Nacional, concentrado nas províncias do sul | Médio prazo (2-4 anos) |

| Declínio da Produção Doméstica Impulsiona os Gastos em E&P | +1.2% | Blocos offshore, foco na Bacia Cuu Long | Curto prazo (≤ 2 anos) |

| Crescimento Industrial a Gás em Parques de IED | +0.9% | Ba Ria-Vung Tau, Dong Nai, Binh Duong | Médio prazo (2-4 anos) |

| Aumento de Sondas para o Bloco B e Blue Whale | +0.7% | Plataforma continental sul, Bacia Malay-Tho Chu | Curto prazo (≤ 2 anos) |

| Rápida Digitalização do Varejo de Combustíveis (PVOIL Easy) | +0.4% | Centros urbanos, expansão nacional | Longo prazo (≥ 4 anos) |

| Alianças de Fornecimento de GNL entre EUA e Vietnã | +0.6% | Terminais de GNL em Ba Ria-Vung Tau, Can Tho | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso do GNL para Geração de Energia Sob o PDP-8

O Plano de Desenvolvimento de Energia VIII do Vietnã estipula 22.524 MW de capacidade movida a GNL até 2030, equivalente a aproximadamente 10% do parque nacional.[1]Thi Bich Ngoc, "PDP-8 Traça o Futuro do GNL do Vietnã," theinvestor.vnVN. A produção doméstica de gás vem declinando a uma taxa de aproximadamente 5% ao ano desde 2013, porém a demanda por gás está prevista para aumentar de 13 bilhões de m³ em 2020 para superar 34 bilhões de m³ até 2030. Adições de capacidade como a expansão do terminal Thi Vai para 7 milhões de m³ por dia em março de 2025 sustentam essa transição. A PV Gas e a Excelerate Energy assinaram memorandos de fornecimento que asseguram cargas provenientes dos EUA a partir de 2026, fortalecendo a diversidade de insumos para Nhon Trach 3 e 4 — a primeira cadeia integrada de GNL para geração de energia do país. Em conjunto, esses marcos consolidam o GNL como pedra angular da descarbonização do setor elétrico.

Declínio da Produção Doméstica Impulsiona os Gastos em E&P

Campos maduros, como Bach Ho e White Tiger, enfrentam aumento no corte d'água e queda de pressão, levando os operadores a explorar novos reservatórios para estabilizar o abastecimento nacional. A Murphy Oil comprometeu USD 110 milhões para 2025 — 9% de seu orçamento global — para perfurar Lac Da Vang e avaliar Hai Su Vang, onde o poço 1X registrou 370 pés de pagamento líquido em dois reservatórios. A PetroVietnam entregou a Fase 3 de Dai Hung com vinte dias de antecedência, demonstrando sua capacidade doméstica de acelerar planos de preenchimento que contrabalançam o declínio. Os próximos farm-outs nos Blocos 15-1/05 e 15-2/17 visam atrair mais capital de risco, combinando termos de partilha de produção com infraestrutura de serviços comprovada. Em conjunto, esses programas alocam fluxo de caixa de curto prazo para poços de alto impacto, ao mesmo tempo que estendem a vida útil dos campos por meio de recuperação aprimorada.

Crescimento Industrial a Gás em Parques de IED

O Vietnã desembolsou USD 21 bilhões de IED nos primeiros 11 meses de 2024, grande parte dos quais foi investida em parques de alta tecnologia concentrados em Ba Ria-Vung Tau, Dong Nai e Binh Duong. Mandatos de combustível limpo e conversões de caldeiras nessas zonas estão aumentando o escoamento pelos dutos e assegurando demanda cativa de gás para linhas de manufatura em dois turnos. O complexo petroquímico Long Son atingiu sua capacidade nominal de 1.350 KTA de olefinas em 2024, utilizando gás de processo fornecido localmente e importado para estabilizar as taxas de utilização para os produtores upstream. O consumo industrial garante a carga de base para os novos terminais de regaseificação, reduzindo as oscilações sazonais vinculadas ao despacho de energia. Esse agrupamento geográfico também simplifica as extensões de dutos de última milha, reduzindo o gasto de capital por tonelada de gás entregue.

Aumento de Sondas para o Bloco B e Blue Whale

Os contratos de engenharia, aquisição, construção e instalação para o Bloco B – Ô Môn alcançaram 16,7% e 34% de conclusão em fevereiro de 2025, impulsionando um forte aumento na demanda por sondas autoeleváveis e embarcações de apoio. A PetroVietnam Services prevê VND 10.900 bilhões em receita para 2025 com três pacotes de trabalho principais, representando um aumento de 77% em relação ao ano anterior, o que ressalta o efeito multiplicador do projeto sobre os serviços. Os estaleiros domésticos entregaram a Tam Dao 03, capacitada para 90 m de lâmina d'água, e estão fabricando a Tam Dao 05 para 120 m, elevando o conteúdo local para aproximadamente 40% e encurtando os ciclos de mobilização. Os editais para unidades flutuantes de produção e armazenamento esperados no final de 2025 irão prolongar ainda mais a fila de sondas, apertando as diárias em toda a região. Coletivamente, esses desenvolvimentos asseguram capacidade crítica de cabeça de poço para um recurso estimado em 170 bilhões de metros cúbicos de gás, posicionando o Vietnã firmemente no radar dos empreiteiros de águas profundas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Campos Maduros e Altos Custos de Corte d'Água | -0.8% | Bach Ho, White Tiger, Bacia Cuu Long | Curto prazo (≤ 2 anos) |

| Tarifas de GNL para Geração de Energia com Teto de Preço | -0.6% | Rede elétrica nacional, mecanismo de precificação da EVN | Médio prazo (2-4 anos) |

| Lentidão nas Aprovações de PSC e Terminais de GNL | -0.5% | Gargalos regulatórios, aprovações do Primeiro-Ministro | Longo prazo (≥ 4 anos) |

| Risco Geopolítico no Mar do Sul da China | -0.4% | Blocos offshore em disputa, atividades de exploração | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Campos Maduros e Altos Custos de Corte d'Água

Produtores históricos como Bach Ho registram agora níveis de corte d'água acima de 80%, inflando as despesas de separação e comprimindo as margens.[2]Minh Hai, "Tetos Tarifários Desafiam a Economia do GNL para Geração de Energia," theinvestor.vn Ajustes de engenharia reduziram os ciclos de reparo de sondas autoeleváveis para cinco dias, porém o declínio dos reservatórios continua a corroer os volumes e a elevar os passivos de descomissionamento. A recuperação aprimorada, intensiva em capital, apenas compensa parcialmente as quedas, ressaltando a necessidade de nova exploração.

Tarifas de GNL para Geração de Energia com Teto de Preço

O teto tarifário regulado do Vietnã impede o repasse integral dos custos voláteis do GNL, comprimindo as margens brutas das nascentes usinas a gás. Com os preços de cargas spot ocasionalmente dobrando as médias de longo prazo, os operadores das usinas enfrentam spreads negativos que desestimulam os credores a financiar unidades futuras. Decretos em minuta propõem ajustes de indexação, porém a sensibilidade política em torno das contas dos consumidores atrasa a implementação, sustentando a incerteza nas negociações de contratos de compra de energia. Os desenvolvedores devem, portanto, ou assegurar fornecimento de longo prazo ou buscar garantias governamentais, ambas as quais aumentam a complexidade das transações e atrasam as decisões finais de investimento. O teto tarifário, portanto, modera o crescimento da demanda por GNL apesar da forte retórica política.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância Upstream Impulsiona o Crescimento do Mercado

O segmento upstream respondeu por 74,25% do mercado de petróleo e gás do Vietnã em 2025 e está previsto para crescer a uma CAGR de 5,38% até 2031, impulsionado pelos gastos em águas profundas em projetos como o Bloco B – Ô Môn e o programa Lac Da Vang da Murphy Oil. Esse aumento dos gastos sustenta a perfuração de avaliação que visa volumes recuperáveis superiores a 100 milhões de barris de óleo equivalente (boe) e consolida a liderança do Vietnã no mercado de petróleo e gás para exploração e produção. O gerenciamento contínuo de reservatórios em White Tiger e a Fase 3 de Dai Hung exemplificam a transição da recuperação primária para técnicas secundárias, que prolongam a vida útil dos campos e sustentam a produção tributável.

Enquanto os dutos submarinos midstream e as instalações de recepção de GNL conectam os fluxos offshore aos centros de demanda urbana, as refinarias downstream em Nghi Son e Dung Quat adicionam margem de capacidade de 6,5 milhões de t/a para quase 7,5 milhões de t/a. Gêmeos digitais e otimização de rendimento orientada por IA reduzem a intensidade energética e limitam os volumes fora de especificação, aumentando assim o lucro por barril apesar das regulamentações ambientais mais rígidas previstas na Lei de Proteção Ambiental de 2020.

Por Localização: As Operações Offshore Lideram a Expansão do Mercado

Os poços offshore responderam por 57,02% do mercado de petróleo e gás do Vietnã em 2025, com perspectiva de CAGR de 5,44%, ancorada pelas bacias Cuu Long e Malay-Tho Chu, além do avanço do Blue Whale em direção à produção. O mais recente encontro Hai Su Vang-1X totalizou 370 pés de pagamento líquido e validou areias miocenas de alta porosidade. Os estaleiros locais lançaram sondas autoeleváveis da classe Tam Dao, homologadas para 120 m de lâmina d'água, que estão reduzindo as importações de sondas estrangeiras e diminuindo o gasto de capital por poço.

Os ativos onshore estão concentrados em dutos tronco que abastecem as usinas de Kien Giang e o complexo de fertilizantes de Ca Mau. As obras de expansão ao longo do Nam Con Son continuam a elevar os limites de escoamento, enquanto disputas de faixa de domínio e regras de Responsabilidade Estendida do Produtor aumentam a carga de conformidade para os empreiteiros.

Por Serviço: Construção Lidera Enquanto a Manutenção Acelera

A construção reteve 53,78% do mercado de petróleo e gás do Vietnã em 2025, graças aos megapacotes de EPCI para o Bloco B – Ô Môn e a Long Son Petrochemicals. As taxas de localização de quase 40% nas sondas autoeleváveis da série Tam Dao demonstram uma crescente capacidade de fabricação doméstica, que se traduz em economia de custos e ciclos de projetos mais rápidos.

Os serviços de manutenção e parada programada, no entanto, estão projetados para registrar a CAGR mais rápida de 5,74% até 2031, à medida que os operadores priorizam o tempo de atividade. A análise preditiva na PV Gas reduziu o tempo de inatividade não planejado em 15% e estendeu os períodos de operação das refinarias, ilustrando as perspectivas de alta margem do segmento.

Análise Geográfica

As águas do sul continuam a ancorar o mercado vietnamita de petróleo e gás, com o megahub de gás Malay-Tho Chu e a prolífica Bacia Cuu Long respondendo por mais de 80% das reservas 2P remanescentes. Os agrupamentos de sondas em Vung Tau sustentam a rápida mobilização e reduzem os custos logísticos. As províncias do norte absorvem principalmente GNL importado para energia e caldeiras industriais, refletindo o perfil de alto consumo no corredor manufatureiro de Hanói.

As regulamentações ambientais têm abrangência nacional. Todos os 2.166 grandes emissores, incluindo refinarias e plantas de gás, devem registrar inventários anuais de gases de efeito estufa e cumprir o compromisso de neutralidade de carbono até 2050. Os emergentes terminais de GNL do Vietnã Central em Da Nang e Nghi Son diversificam os canais de entrada e aliviam o congestionamento no sul.

A tensão territorial em alguns blocos do Mar do Sul da China modera a exploração de fronteira, mas deixa as zonas produtoras principais intactas, graças à proximidade com águas indisputadas e à diversificação de parceiros envolvendo a Murphy Oil, a SK Earthon e a PVEP.

Cenário Competitivo

A PetroVietnam permanece como o principal operador, detendo direitos legais de preempção, enquanto as principais empresas estrangeiras entram por meio de contratos de partilha de produção, sujeitos à aprovação do Primeiro-Ministro. A estrutura regulatória cria um ambiente moderadamente concentrado, no qual a colaboração técnica, os compromissos de conteúdo local e a competência em ESG superam o preço como principal diferenciador.

A transformação digital proporciona vantagem de pioneirismo: interpretadores sísmicos de IA agora mapeiam falhas subsuperficiais com 80% de certeza, reduzindo o risco de poços secos e os gastos acumulados. Os especialistas em manutenção que exploram a análise preditiva ganham o status de fornecedor preferencial, à medida que a integridade dos ativos passa a encabeçar as agendas dos operadores.

Os espaços em branco favorecem empresas de serviços de médio porte especializadas em paradas programadas e descomissionamento, um nicho que cresce mais rapidamente do que a construção greenfield. Os marcos de livre comércio no âmbito do CPTPP e do EVFTA protegem as rotas de exportação de condensado e petroquímicos, mas não sobrepõem os tetos de participação acionária estatal que limitam os novos entrantes.

Líderes do Setor de Petróleo e Gás do Vietnã

Vietnam Oil & Gas Group (PetroVietnam)

Petrolimex Group

PetroVietnam Gas JSC (PV GAS)

PetroVietnam Oil (PVOIL)

Binh Son Refining & Petrochemical (BSR)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Petrolimex assinou Memorandos de Entendimento com fornecedores norte-americanos de etanol para aprofundar o comércio de combustíveis alternativos.

- Março de 2025: A PV Gas ampliou a capacidade de regaseificação de Thi Vai para 7 milhões de m³/dia e firmou o fornecimento de GNL da Excelerate a partir de 2026.

- Fevereiro de 2025: A Murphy Oil destinou USD 110 milhões — 9% de seus gastos globais de capital — para Lac Da Vang e perfuração de exploração, prevendo a primeira produção de petróleo no quarto trimestre de 2026.

- Janeiro de 2024: A Technip Energies obteve a aceitação final do craqueador a vapor de 1.350 KTA da Long Son Petrochemicals, confirmando o primeiro complexo de olefinas do Vietnã em plena capacidade.

Escopo do Relatório do Mercado de Petróleo e Gás do Vietnã

O escopo do mercado vietnamita de petróleo e gás inclui:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Onshore |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de petróleo e gás do Vietnã em 2026?

O tamanho do mercado de petróleo e gás do Vietnã é de USD 3,94 bilhões em 2026, com projeção de CAGR de 5,05% até 2031.

Qual segmento apresenta o crescimento mais rápido até 2031?

Os serviços de manutenção e parada programada estão projetados para registrar a maior CAGR de 5,74% até 2031.

Qual é a participação dos projetos offshore no portfólio nacional?

As operações offshore responderam por 57,02% da participação de mercado de petróleo e gás do Vietnã em 2025 e continuam liderando a expansão.

Como o PDP-8 influencia a demanda por gás?

O PDP-8 determina 22.524 MW de capacidade movida a GNL até 2030, sustentando o crescimento da demanda de 13 bilhões de m³ em 2020 para mais de 34 bilhões de m³ até 2030.

Qual empresa estrangeira realizou o maior investimento em 2025?

A Murphy Oil alocou USD 110 milhões para ativos vietnamitas, representando 9% do seu orçamento global.

Página atualizada pela última vez em: