Tamanho e Participação do Mercado de Saúde Veterinária na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

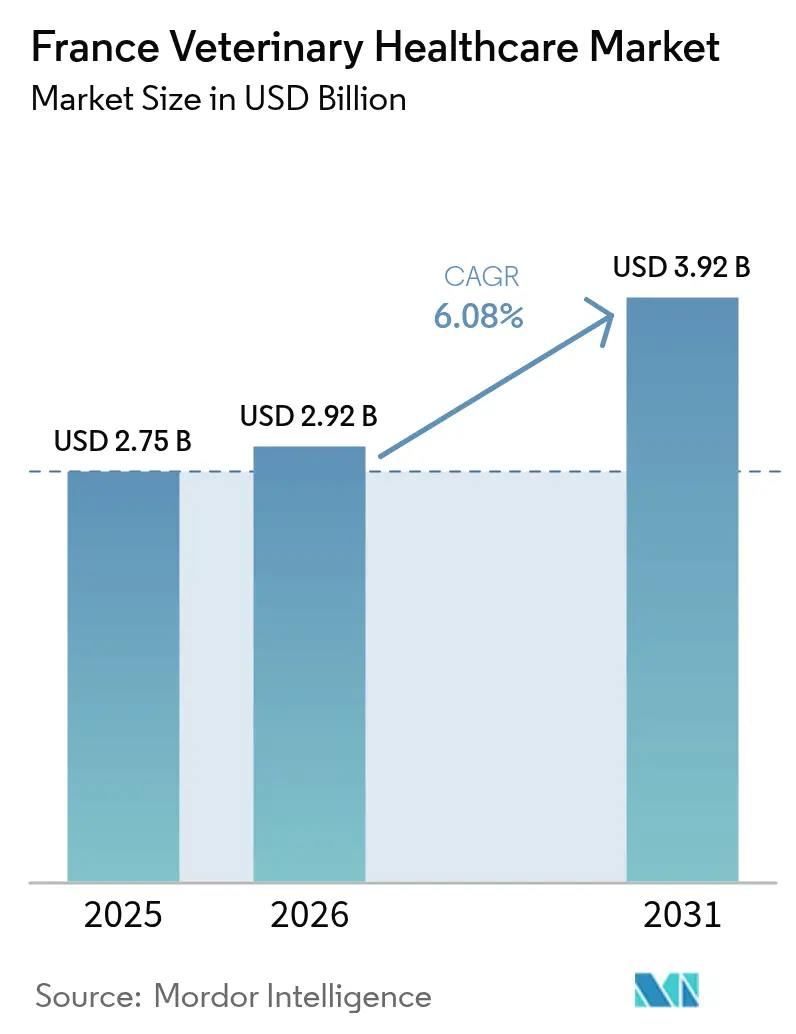

| Tamanho do mercado no ano base (2025) | 2.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

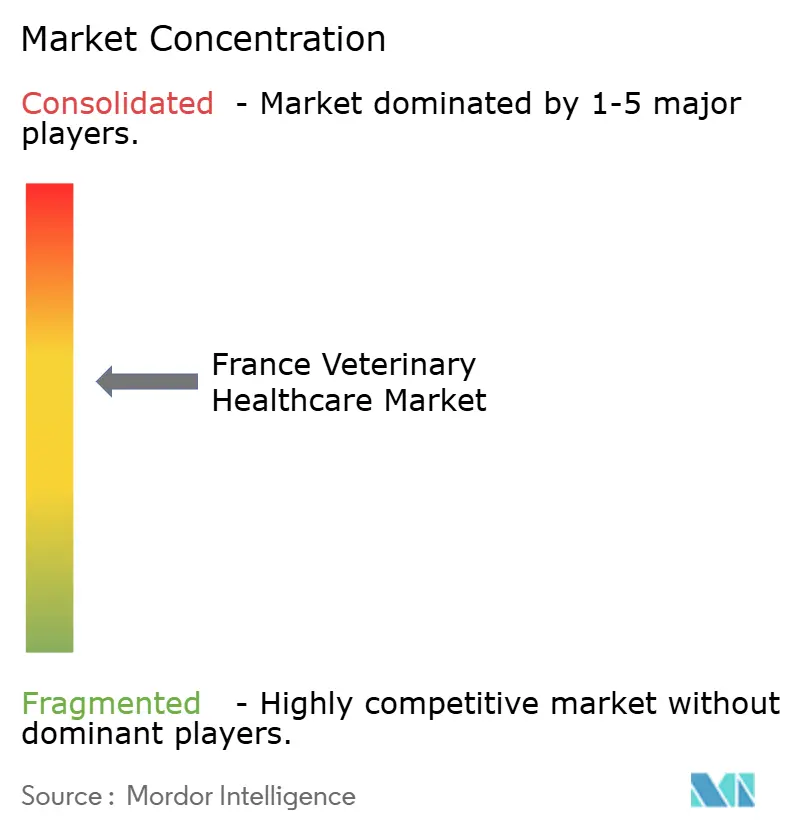

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Veterinária na França por Mordor Intelligence

O tamanho do mercado de saúde veterinária na França foi avaliado em USD 2,75 bilhões em 2025 e estima-se que cresça de USD 2,92 bilhões em 2026 para atingir USD 3,92 bilhões até 2031, a um CAGR de 6,08% durante o período de previsão (2026-2031). O mercado se beneficia do aumento da posse de animais de estimação, do controle proativo de doenças em rebanhos e da rápida adoção de tecnologia em diagnósticos e terapêuticos. O crescimento se concentra em áreas urbanas, onde os gastos com animais de companhia aumentam, enquanto os investimentos em saúde avícola se aceleram nas regiões rurais. Ferramentas digitais, como analisadores de ponto de atendimento com inteligência artificial, reduzem os tempos de diagnóstico, e a adoção de seguros incentiva os proprietários a autorizar tratamentos avançados. Ao mesmo tempo, a escassez de veterinários fora das grandes cidades limita a disponibilidade de serviços, levando os formuladores de políticas a subsidiar a prática rural e a expansão da telemedicina.

Principais Conclusões do Relatório

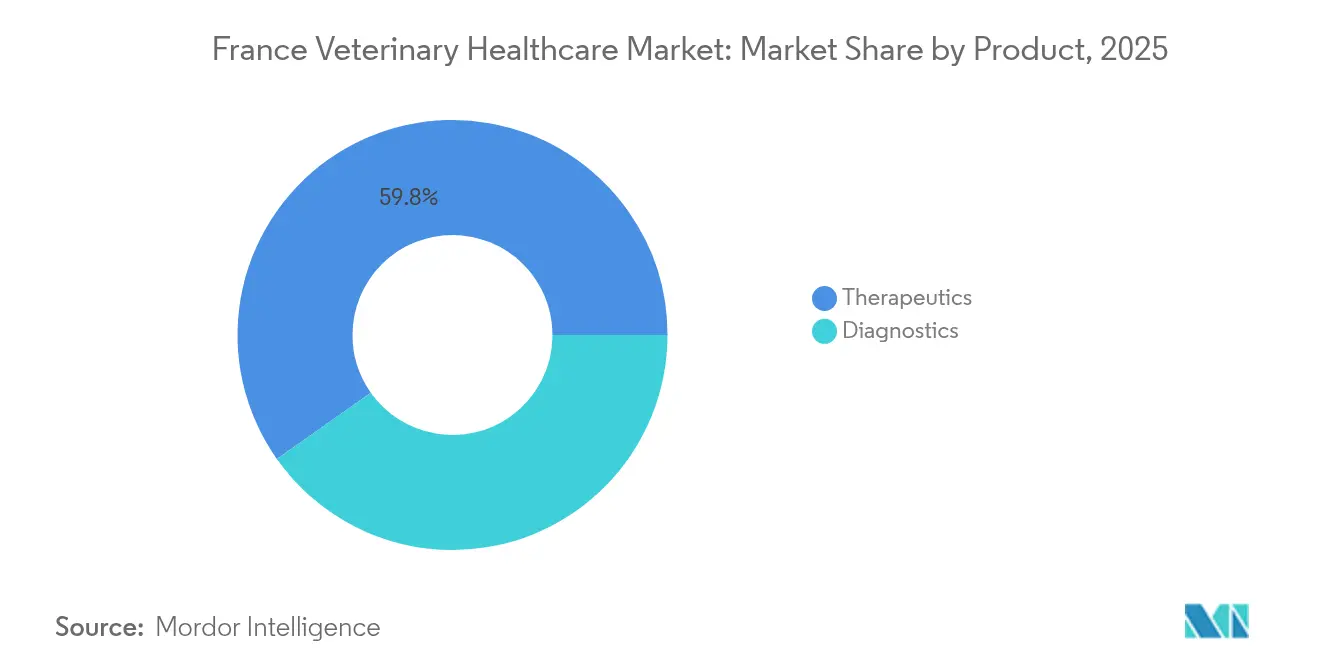

- Por tipo de produto, os terapêuticos lideraram com 59,78% da participação do mercado de saúde veterinária na França em 2025. Os diagnósticos avançam a um CAGR de 7,32% até 2031.

- Por tipo de animal, os animais de companhia detinham 45,05% do tamanho do mercado de saúde veterinária na França em 2025. A avicultura registra o CAGR mais rápido de 6,55% até 2031.

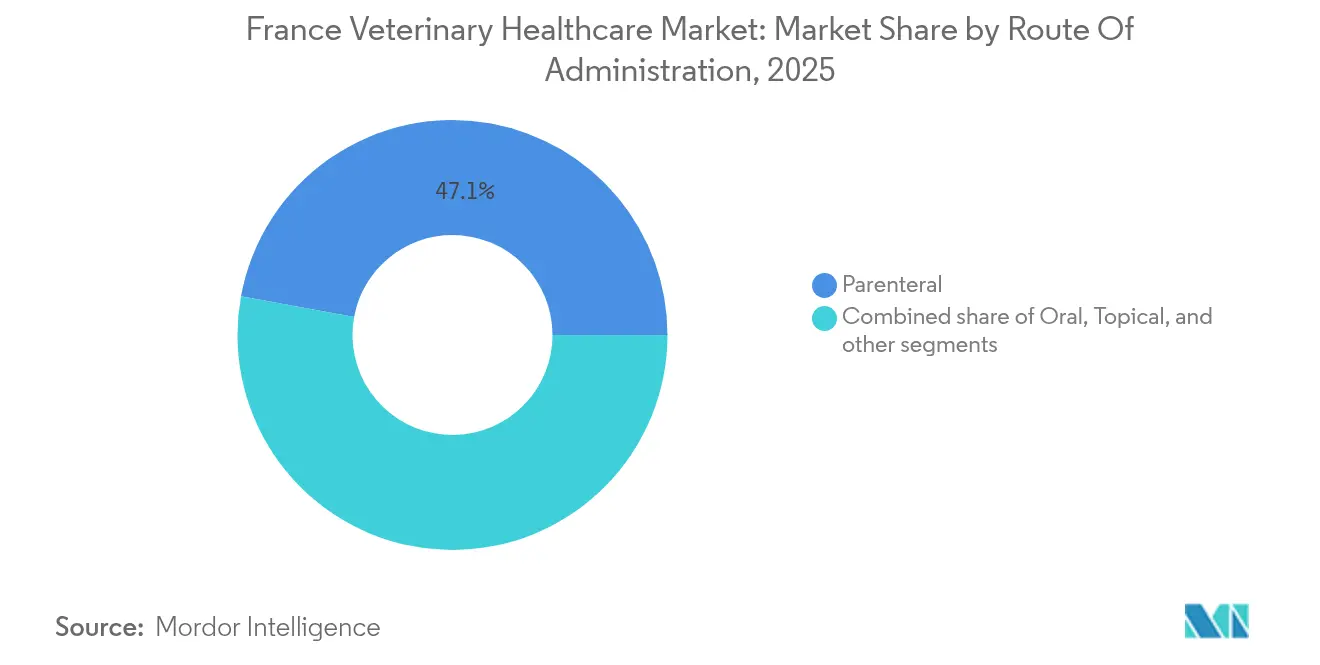

- Por via de administração, os produtos parenterais comandavam 47,12% do tamanho do mercado de saúde veterinária na França em 2025. Os produtos orais devem se expandir a um CAGR de 6,34% até 2031.

- Por usuário final, hospitais e clínicas veterinárias retiveram 55,84% da participação na receita em 2025, enquanto os ambientes de ponto de atendimento crescem a um CAGR de 7,11%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Saúde Veterinária na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços tecnológicos em diagnósticos e terapêuticos veterinários | +1.8% | Foco nacional com contribuições globais | Médio prazo (2 a 4 anos) |

| Aumento da cobertura de seguros para animais de estimação e gastos com animais de companhia | +1.5% | França urbana | Curto prazo (≤ 2 anos) |

| Programas governamentais de controle de doenças em rebanhos | +1.2% | França rural | Longo prazo (≥ 4 anos) |

| Expansão dos canais de distribuição de comércio eletrônico para produtos veterinários | +0.9% | França urbana | Curto prazo (≤ 2 anos) |

| Consolidação corporativa de redes de clínicas veterinárias | +0.7% | Nacional | Médio prazo (2 a 4 anos) |

| Adoção de saúde digital e atendimento remoto em serviços veterinários | +0.6% | Lacunas rurais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos em Diagnósticos e Terapêuticos Veterinários

As ferramentas de inteligência artificial permeiam as clínicas francesas, com 69,5% dos profissionais utilizando sistemas de aprendizado de máquina para citologia e imagem. A Zoetis expandiu sua plataforma Vetscan Imagyst em 2025, permitindo a revisão automatizada de linfonodos e massas cutâneas, o que eleva a precisão diagnóstica e reduz o tempo de retorno dos resultados para minutos. O aplicativo móvel "Day 1" da Virbac permite que os agricultores avaliem a qualidade do colostro no local, apoiando o monitoramento da imunidade neonatal. Os grandes laboratórios de referência potencializam esses ganhos digitais; a Mars Petcare concluiu a aquisição da Cerba Vet e da ANTAGENE em janeiro de 2025, adicionando seis laboratórios e um centro de genética à sua rede francesa. Coletivamente, essas ferramentas encurtam o início do tratamento, reduzem as visitas de acompanhamento e aliviam a carga de trabalho de uma força de trabalho veterinária sobrecarregada.

Aumento da Cobertura de Seguros para Animais de Estimação e Gastos com Animais de Companhia

A penetração do seguro para animais de estimação aumentou em toda a França metropolitana após a liberalização tarifária de 2024. SantéVet, Lassie e Pety oferecem planos com limites anuais de até EUR 5.000 (USD 5.400), reduzindo os gastos diretos com cirurgias e exames de imagem. A participação de cães segurados subiu de 25% em 2024 para 32% em 2025, enquanto os gatos registraram um aumento de 4 pontos percentuais. A maior cobertura impulsionou a utilização de serviços: o uso de ressonância magnética cresceu 12% em relação ao ano anterior, e as limpezas dentárias preventivas aumentaram 9%. Os gastos se alinham a uma mudança mais ampla do consumidor em direção à nutrição veterinária premium, cuidados estéticos e consultas de bem-estar, mantendo o mercado de saúde veterinária na França em sua trajetória de crescimento.

Programas Governamentais de Controle de Doenças em Rebanhos

Os programas públicos continuam sendo um pilar fundamental para a saúde dos rebanhos. A campanha de vacinação contra a influenza aviária de 2023 a 2025 protegeu 26 milhões de patos, reduzindo os surtos de 315 casos para apenas 10 no início de 2025[1]Ministério da Agricultura e da Soberania Alimentar, "Balanço da Campanha de Vacinação contra a Influenza Aviária 2025," agriculture.gouv.fr. O Ministério da Agricultura cobriu 85% dos custos das vacinas, facilitando a adoção pelos produtores e criando demanda por logística de cadeia de frio e biológicos. Um novo roteiro 2024-2029 tem como alvo a tuberculose bovina, ampliando os testes obrigatórios e financiando a compensação pelo abate de rebanhos. A vigilância contínua por meio da Plataforma Nacional de Vigilância em Saúde Animal integra dados de Saúde Única para identificar rapidamente ameaças emergentes.

Expansão dos Canais de Distribuição de Comércio Eletrônico para Produtos Veterinários

Os proprietários de animais de estimação franceses migraram ainda mais para o ambiente online após os confinamentos da era pandêmica. Zooplus e Amazon.fr agora listam dietas prescritas e antiparasitários com entrega no dia seguinte, embora os antimicrobianos permaneçam sob rigoroso controle de prescrição. A Centravet e outros atacadistas introduziram portais de clique e retire para clínicas, registrando crescimento de 18% na receita de comércio eletrônico em 2024. Os fornecedores que otimizam a logística omnicanal estão conquistando consumidores sensíveis ao preço, especialmente os millennials que preferem a entrega em domicílio. No entanto, as auditorias regulatórias garantem que a autenticidade dos produtos e a supervisão farmacêutica permaneçam intactas.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos dos serviços veterinários e produtos farmacêuticos | -1.4% | Em todo o país | Curto prazo (≤ 2 anos) |

| Infraestrutura veterinária limitada em áreas rurais | -1.1% | Zonas de produção pecuária | Longo prazo (≥ 4 anos) |

| Prevalência de medicamentos falsificados e abaixo do padrão | -0.9% | Canais online e informais selecionados | Médio prazo (2 a 4 anos) |

| Desaceleração do crescimento da população de animais de companhia | -0.7% | Centros urbanos maduros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos dos Serviços Veterinários e Produtos Farmacêuticos

As taxas de consulta básica em clínicas de atenção primária subiram de EUR 26,50 para EUR 30 (USD 32,60) em janeiro de 2025[2]Ministério do Trabalho, da Saúde e das Solidariedades, "Revalorização dos Honorários de Consulta 2025," sante.gouv.fr. Simultaneamente, novas regulamentações de prescrição transferiram opioides e codeína para receituários seguros, aumentando os custos de conformidade para os consultórios[3]ANSM, "Reforço da Segurança das Prescrições 2025," ansm.sante.fr. A consolidação contribui para o aumento gradual das tarifas: após a expansão da Mars Petcare, legisladores norte-americanos citaram preocupações com cobranças excessivas, refletindo aumentos de preços anedóticos em hospitais urbanos franceses. Os produtores pecuários com margens estreitas frequentemente adiam tratamentos, corroendo os benefícios da prevenção rotineira de doenças.

Infraestrutura Veterinária Limitada em Áreas Rurais

Dados de pesquisas mostram que 78,5% dos distritos rurais relatam vagas abertas para veterinários de animais de produção. Os recém-formados tendem a preferir a prática de pequenos animais nas cidades, onde os rendimentos são mais elevados e as escalas de emergência são menos intensas. A idade média do veterinário rural agora ultrapassa 54 anos. As lacunas na força de trabalho resultam em maiores distâncias de deslocamento, resposta de emergência mais lenta e maior dependência dos serviços de campo governamentais. Subsídios para quitação de dívidas estudantis e subsídios para clínicas móveis estão sendo testados, mas levarão vários anos para reequilibrar a oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância dos Terapêuticos Impulsiona a Base do Mercado

Os terapêuticos geraram 59,78% da receita de 2025, ancorando o mercado de saúde veterinária na França. Os parasiticidas e vacinas foram vendidos em grande quantidade à medida que os produtores de aves e suínos responderam a rigorosas regras de biossegurança, e os proprietários de animais de companhia demandaram soluções de amplo espectro contra pulgas e carrapatos. Os lançamentos da Virbac, incluindo uma vacina contra diarreia neonatal em leitões, destacam o ritmo da inovação em biológicos. Os anti-infecciosos enfrentam regras mais rígidas de resistência antimicrobiana, mas as moléculas direcionadas ainda apresentam demanda durante surtos, sustentando a rotatividade de produtos de dois dígitos.

Os diagnósticos, embora menores, são a linha de crescimento mais rápido, com CAGR de 7,32%. A aquisição da Cerba Vet pela Mars Petcare multiplicou o volume de processamento laboratorial, e a IDEXX agrupou analisadores de hematologia e química em kits de assinatura, elevando as taxas de instalação em clínicas independentes. Algoritmos de inteligência artificial incorporados em ultrassom portátil e leitores de citologia reduzem os encaminhamentos de amostras e fomentam receitas internas. O tamanho do mercado de saúde veterinária na França para diagnósticos deve ultrapassar USD 1.650 milhões até 2031, refletindo essa onda de adoção.

Por Tipo de Animal: Animais de Companhia Lideram Enquanto o Setor Pecuário Mostra Potencial

Cães e gatos respondem por 45,05% do faturamento de 2025, refletindo a demografia urbana francesa que sustenta planos de bem-estar, cirurgia ortopédica e imagem avançada. A Vetoquinol, fabricante de suplementos ortopédicos, ampliou sua linha Flexadin em julho de 2025, evidenciando a lucrativa expansão de nichos.

A avicultura, no entanto, registra a ascensão mais rápida, com CAGR de 6,55%. As massivas campanhas de vacinação de patos e os criadores orientados para exportação exigem imunização contínua, diagnósticos e auditorias de biossegurança. A participação do mercado de saúde veterinária na França para insumos de saúde avícola deve ultrapassar 15,42% até 2031, à medida que os agricultores investem em sistemas de produção resilientes.

Por Via de Administração: Parenteral Lidera com Aceleração do Crescimento Oral

Os formatos parenterais, com 47,12% de participação, dominam as vacinas de alta potência e os terapêuticos de emergência, pois garantem rápida biodisponibilidade. A vacina injetável contra a influenza aviária da Ceva Santé Animale formou a espinha dorsal da campanha francesa de 2024.

Os produtos orais estão se expandindo mais rapidamente, com CAGR de 6,34%. Os anti-inflamatórios não esteroidais mastigáveis, os suplementos probióticos e as dietas prescritas atendem à preferência dos proprietários pela facilidade de dosagem. O tamanho do mercado de saúde veterinária na França vinculado aos formatos orais deve aumentar em USD 232,5 milhões entre 2026 e 2031.

Por Usuário Final: Hospitais Dominam Enquanto os Testes de Ponto de Atendimento se Aceleram

Hospitais e clínicas contribuíram com 55,84% das vendas de 2025 devido aos seus amplos menus de serviços e capacidade cirúrgica. As regras de propriedade que exigem veterinários licenciados como acionistas majoritários mantêm as consolidações de consultórios moderadas, preservando um campo diversificado de independentes.

Os locais de ponto de atendimento, incluindo clínicas móveis e laboratórios em fazendas, registram o CAGR mais elevado de 7,11%. Novos analisadores, como o Vetscan OptiCell, fornecem um diagnóstico diferencial em menos de 3 minutos, reduzindo os custos de envio de amostras e atraindo produtores pecuários com restrições de tempo.

Análise Geográfica

A topografia diversificada da França cria acesso desigual aos serviços veterinários. Île-de-France, Auvergne-Rhône-Alpes e Nouvelle-Aquitaine abrigam coletivamente 42% dos veterinários licenciados e geram mais da metade do mercado de saúde veterinária na França. Esses centros urbanizados oferecem hospitais 24 horas, tomógrafos computadorizados e especialidades de referência que capturam casos cirúrgicos complexos. O tamanho do mercado de saúde veterinária na França nessas três regiões deve se aproximar de USD 2,06 bilhões até 2031.

Em contraste, Occitanie e Bourgogne-Franche-Comté contêm densas populações pecuárias, mas menos clínicas por quilômetro quadrado. Os subsídios governamentais financiam unidades móveis de teste de tuberculose bovina e portais de teleconsulta para preencher as lacunas. A triagem digital reduz os quilômetros percorridos para doenças menores, mas as emergências ainda dependem de escalas de plantão que sobrecarregam a força de trabalho limitada.

A proximidade com a fronteira da Espanha, Alemanha e Itália apoia a distribuição farmacêutica transfronteiriça e as colaborações de referência. Empresas francesas como a Virbac exportam 42% de sua produção, enquanto multinacionais estrangeiras instalam centros de pesquisa próximos ao avançado biocluster de Lyon. O alinhamento rigoroso com a farmacovigilância da União Europeia por meio da ANSES acelera a autorização de novas moléculas, permitindo que os produtores locais inovem enquanto atendem a padrões comuns de qualidade.

Panorama regulatório

Os produtos medicinais veterinários na França são regulados pelo Regulamento (UE) 2019/6 e por normas nacionais previstas no Código de Saúde Pública francês. A ANSES, por meio da Agência Francesa de Medicamentos Veterinários (ANMV), é a autoridade competente para autorizações de comercialização (AMs), farmacovigilância e inspeções. As empresas geralmente entram no mercado por meio de uma AM da ANMV ou do procedimento centralizado da Comissão Europeia, e os dossiês são submetidos eletronicamente. As verificações de conformidade técnica são apoiadas por ferramentas como o VNeeS Checker, utilizado em cooperação com as agências belga e francesa.

No que diz respeito à saúde animal, as medidas de vigilância e controle de doenças transmissíveis foram reforçadas pelo Décret 2025-987 (adotado em 22 de outubro de 2025), com disposições-chave em vigor a partir de 1º de janeiro de 2026. A mudança sinaliza expectativas mais rigorosas em relação à prevenção, notificação e controle de movimentação. A França também atualiza os controles específicos por doença por meio de portarias publicadas no Journal officiel, incluindo o Arrêté de 5 de fevereiro de 2026, que modifica as medidas de vigilância, prevenção e controle da dermatose nodular contagiosa (lumpy skin disease) na França metropolitana, incluindo restrições de movimentação para animais não vacinados em zonas de vacinação designadas. A ANMV também pode conceder Autorizações Temporárias de Uso válidas por um ano quando não há produto autorizado disponível na França.

Cenário Competitivo

O mercado apresenta concentração moderada. Os cinco maiores fornecedores detêm aproximadamente 55% da receita combinada, o que implica um cenário competitivo que incentiva a diferenciação de produtos e a melhoria dos serviços. A Zoetis registrou crescimento de 10% na receita francesa no quarto trimestre de 2024 por meio da amplitude do portfólio e contratos de serviços agrupados. A Virbac cresceu 13,6% em 2024 com base em aquisições e no fortalecimento do portfólio principal. A avaliação da Ceva Santé Animale ultrapassou USD 10 bilhões em março de 2025, quando sinalizou uma potencial oferta pública inicial.

A capacidade diagnóstica é o novo campo de batalha. A aquisição da Cerba Vet pela Mars Petcare em janeiro de 2025 concedeu-lhe um menu de testes expandido, enquanto a IDEXX abastece as clínicas com analisadores de aluguel vinculados a um modelo de anuidade de consumíveis. As startups de telessaúde Digitail e Televet têm como alvo consultórios independentes que buscam manter a triagem internamente e aliviar as cargas fora do horário comercial. As lacunas na força de trabalho rural estimulam colaborações entre grupos corporativos e escolas veterinárias para financiar estágios de prática mista, preservando a continuidade dos serviços em comunas remotas.

Líderes do Setor de Saúde Veterinária na França

Ceva Animal Health, Inc

Zoetis Inc.

Boehringer Ingelheim International GmbH

Elanco Animal Health

Vetoquinol SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A digitalização de fluxos de trabalho voltados ao diagnóstico e as ferramentas de produtividade para clínicas estão se tornando uma área de oportunidade mais visível, à medida que as práticas enfrentam restrições de pessoal e o aumento da complexidade dos casos. A adoção de plataformas de agendamento online e gestão de clínicas, como MonRendezVousVeto e CaptainVet, juntamente com agentes de recepção e triagem baseados em IA, incluindo VetoCall e Districall, indica uma tendência de automação da recepção e da coordenação de cuidados em hospitais, clínicas e pontos de atendimento. Ao mesmo tempo, o quadro regulatório da teleconsulta permanece em transição após o fim das fases de testes anteriores em 2021, o que mantém o foco em soluções que combinem triagem remota em conformidade, diagnósticos em clínica e vias de referenciamento. Fornecedores e redes de clínicas podem se diferenciar por meio de ofertas que se traduzam em economia de tempo mensurável e início mais rápido do tratamento.

A localização de vacinas e produtos biológicos é outra via de oportunidade ligada às prioridades francesas e da UE em prevenção de doenças. A Boehringer Ingelheim confirmou um plano de investimento de 500 milhões de euros para suas operações de saúde animal na França até 2030, abrangendo unidades na região de Lyon e em Toulouse, enquanto a Ceva reforçou suas capacidades em biológicos por meio da aquisição, em junho de 2026, da Aquilon CyL S.L. (vacina entérica suína). No âmbito regulatório, a supervisão da ANSES/ANMV sobre autorizações de estabelecimento e autorizações de comercialização, combinada com medidas de controle de surtos em vigor a partir de 1º de janeiro de 2026, sustenta a demanda por fabricação em conformidade, logística de cadeia fria e lançamentos de produtos preparados para farmacovigilância nos segmentos de aves, suínos e ruminantes.

Desenvolvimentos recentes do setor

- Julho de 2026: a Zoetis recebeu autorização de comercialização da Comissão Europeia para sua vacina avícola Poulvac Procerta HVT-ND. A aprovação amplia a demanda endereçável alinhada à UE para protocolos de vacinação preventiva e apoia a adoção mais ampla de programas combinados de prevenção de doenças avícolas na França.

- Junho de 2026: a Boehringer Ingelheim confirmou um plano de investimento de 500 milhões de euros até 2030 para suas operações de saúde animal na França, incluindo gastos significativos na unidade de Toulouse e ampliação dos volumes de produção de comprimidos/via oral. Esse compromisso reforça a capacidade de fornecimento local de vacinas e medicamentos e aumenta a pressão competitiva sobre a capacidade produtiva e os níveis de serviço na França.

- Março de 2026: a Zoetis lançou a Equip WNV, uma vacina contra o vírus do Nilo Ocidental para cavalos, na França. O lançamento adiciona uma opção de prevenção para profissionais equinos e permite à empresa captar a demanda de vacinação sazonal ligada a surtos, junto com seu portfólio mais amplo de biológicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de saúde veterinária da França é definido como o valor das soluções terapêuticas e de diagnóstico veterinário utilizadas para prevenir, detectar e tratar doenças animais dentro da França, abrangendo tanto animais de companhia quanto animais de produção.

Exclusões de abrangência: este dimensionamento não inclui serviços gerais para animais de estimação, como banho e tosa, hospedagem e treinamento, e também exclui produtos de saúde humana.

Visão geral da segmentação

- Por Produto

- Terapêuticos

- Vacinas

- Parasiticidas

- Anti-Infecciosos

- Aditivos Terapêuticos para Ração

- Outros Terapêuticos

- Diagnósticos

- Testes Imunodiagnósticos

- Diagnósticos Moleculares

- Diagnóstico por Imagem

- Química Clínica

- Outros Diagnósticos

- Terapêuticos

- Por Tipo de Animal

- Cães e Gatos

- Cavalos

- Ruminantes

- Suínos

- Aves

- Outros Tipos de Animais

- Por Via de Administração

- Oral

- Parenteral

- Tópico

- Outras Vias de Administração

- Por Usuário Final

- Hospitais e Clínicas Veterinárias

- Laboratórios de Referência

- Ambientes de Ponto de Atendimento / Testes Internos

- Institutos Acadêmicos e de Pesquisa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada primeiramente para construir o contexto de demanda de base para a França e, em seguida, para ancorar alguns insumos que não se alteram rapidamente no modelo, como tendências de posse de animais de estimação e populações pecuárias. Para isso, recorremos a fontes públicas como as estatísticas do Ministério da Agricultura e Soberania Alimentar francês, os conjuntos de dados de população animal do Eurostat, publicações sobre doenças e vigilância da Organização Mundial da Saúde Animal, e periódicos veterinários revisados por pares que descrevem práticas de tratamento e adoção de diagnósticos.

Em seguida, analisamos materiais de acesso livre, como relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis, para entender como o mix de produtos mudou entre terapêuticos e diagnósticos, e como os gastos se distribuem entre clínicas e laboratórios. Paralelamente, assinaturas que agregam dados financeiros de empresas, notícias e atividade de patentes foram utilizadas para verificar de forma cruzada a direção das receitas e o foco de inovação, sem depender de uma única fonte de divulgação. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências foram utilizadas para coleta, validação e esclarecimento de dados durante o estudo.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em validar o que é comprado e utilizado na França, e como os gastos se distribuem entre terapêuticos e diagnósticos à medida que os padrões de doenças e as capacidades clínicas mudam. Conversamos com clínicas e hospitais veterinários, laboratórios de referência, distribuidores e especialistas do setor, e então utilizamos essas contribuições para confirmar taxas de utilização, movimento de preços e como a demanda difere entre animais de companhia e animais de produção.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 16% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 27% | |

| Empresas menores: 20% | Gerentes: 57% |

Dimensionamento e Previsão de Mercado

Nossa construção principal utilizou uma abordagem top-down, em que o conjunto da população animal na França foi convertido em uma base de demanda tratada endereçável e, em seguida, mapeado para as vias de cuidado típicas que impulsionam o uso de terapêuticos e diagnósticos. Uma vez definido o conjunto de demanda, ele foi convertido em valor utilizando faixas de preço observadas e divisões de mix relatadas pelos respondentes, e então verificamos os resultados com aproximações bottom-up seletivas, como padrões de receita amostrados de clínicas e laboratórios, verificações de canais de distribuição e testes de sanidade de volume multiplicado pelo preço médio de venda.

Alguns insumos práticos tiveram o maior peso no modelo, incluindo tendências populacionais de animais de companhia e de produção, frequência de visitas veterinárias, utilização de exames por visita em ambientes clínicos e de laboratórios de referência, taxas de tratamento para condições infecciosas e parasitárias comuns, e a evolução de preços para as principais classes de produtos à medida que genéricos e produtos premium alteram o mix. Quando os sinais bottom-up estavam incompletos, as lacunas foram tratadas por meio de premissas conservadoras de penetração, confirmadas em entrevistas e posteriormente testadas em relação a indicadores observáveis de fluxo clínico e carga de trabalho laboratorial.

Para a previsão, utilizamos análise de cenários, de modo que a adoção de diagnósticos avançados, os efeitos da penetração de seguros nos gastos clínicos e as variações na incidência de doenças pudessem ser expressos como uma faixa antes da seleção de um cenário-base. Cada premissa futura permaneceu simples e só foi mantida se pudesse ser vinculada a um fator de demanda claro e sustentada por feedback repetido de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de várias verificações, nas quais os totais foram comparados com sinais independentes, como a direção da população animal, a expansão da capacidade das clínicas e os padrões de adoção de diagnósticos que apareceram repetidamente nas entrevistas. Se algum segmento se afastasse muito desses sinais, as premissas eram revisadas, e os respondentes eram recontatados quando uma variação não podia ser explicada por mudanças no mix ou nos preços.

Antes da aprovação final, o modelo completo passa por revisões de analistas em várias etapas, incluindo verificações de consistência de unidades, alinhamento de moeda e ano, e verificação cruzada das taxas de crescimento em relação a fatores reais discutidos por profissionais do setor. Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos relevantes que possam alterar a demanda, os preços ou o acesso. Imediatamente antes da entrega, é realizada uma revisão final por um analista para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Saúde Veterinária da França da Mordor Intelligence Comparado a Outras Estimativas Publicadas

As estimativas publicadas para a França costumam diferir porque nem todos os estudos contabilizam os mesmos fluxos de gastos, e o momento do ano-base pode variar em um ou mais anos. As diferenças também surgem da forma como o diagnóstico é tratado (em clínica versus laboratórios de referência), de como os tipos de animais são agrupados, e de se o valor é medido no nível do fabricante ou mais próximo do nível de fatura da clínica.

As lacunas geralmente se ampliam quando um estudo incorpora receitas de serviços veterinários, utiliza escalonamento agressivo de preços ou aplica taxas de penetração não testadas para diagnósticos e terapêuticos especializados. Mantivemos o modelo vinculado a fatores de demanda observáveis na França, e então revalidamos os totais com verificações de realidade baseadas em entrevistas sobre volumes de visitas, utilização de exames e padrões de tratamento antes de finalizar o valor do ano corrente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,75 bilhões de USD (2025) | |

| Consultoria Global A | 4,12 bilhões de USD (2021) | Utiliza uma abordagem de cuidados veterinários que pode incluir receitas de serviços clínicos e taxas de procedimentos, e está ancorada em um ano-base de 2021, o que altera o contexto de preço e volume em comparação com o acompanhamento focado apenas em produtos. |

| Editora do Setor B | 0,85 bilhão de USD (2024) | Parece utilizar uma cesta contabilizada mais restrita e uma construção de ano-base diferente, o que pode subestimar o valor dos diagnósticos se a atividade de laboratórios de referência e testes de maior complexidade não forem totalmente capturados. |

A tabela mostra uma ampla variação impulsionada principalmente pelo que é contabilizado como gasto em saúde, e no modelo da Mordor Intelligence o total reflete o valor de produtos terapêuticos e de diagnóstico, em vez de incluir amplas receitas de serviços clínicos. É por isso que ele se posiciona abaixo de valores que incluem serviços de cuidado, mas acima de cestas de produtos muito restritas. Quando as diferenças de abrangência e de ano-base são explicitadas, a variação remanescente torna-se mais fácil de reconciliar por meio de verificações repetíveis sobre utilização, preços e mix.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de saúde veterinária na França em 2026?

Está avaliado em USD 2,92 bilhões e prevê-se que atinja USD 3,92 bilhões até 2031, a um CAGR de 6,08% durante 2026-2031.

Qual categoria de produto detém a maior participação?

Os terapêuticos lideram com 59,78% da receita de 2025, impulsionados por vacinas e parasiticidas.

Qual é o segmento de crescimento mais rápido do mercado?

Os diagnósticos, apoiados por ferramentas de ponto de atendimento aprimoradas por inteligência artificial, estão se expandindo a um CAGR de 7,32% até 2031.

Por que os gastos com saúde avícola estão aumentando?

O sucesso nacional da vacinação contra a influenza aviária e os produtores orientados para exportação impulsionam os cuidados com aves a um CAGR de 6,55%.

Como o seguro influencia os gastos veterinários?

A maior cobertura de seguros para animais de estimação reduz as barreiras de custo, aumentando a utilização de tratamentos avançados e diagnósticos.

Quais desafios limitam o atendimento veterinário rural?

Uma força de trabalho envelhecida e menos recém-formados na prática de animais de produção criam lacunas de serviço em regiões pecuárias remotas.

Página atualizada pela última vez em: