Tamanho e Participação do Mercado de Tecnologia de Impressão 3D por Fotopolimerização em Cuba

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

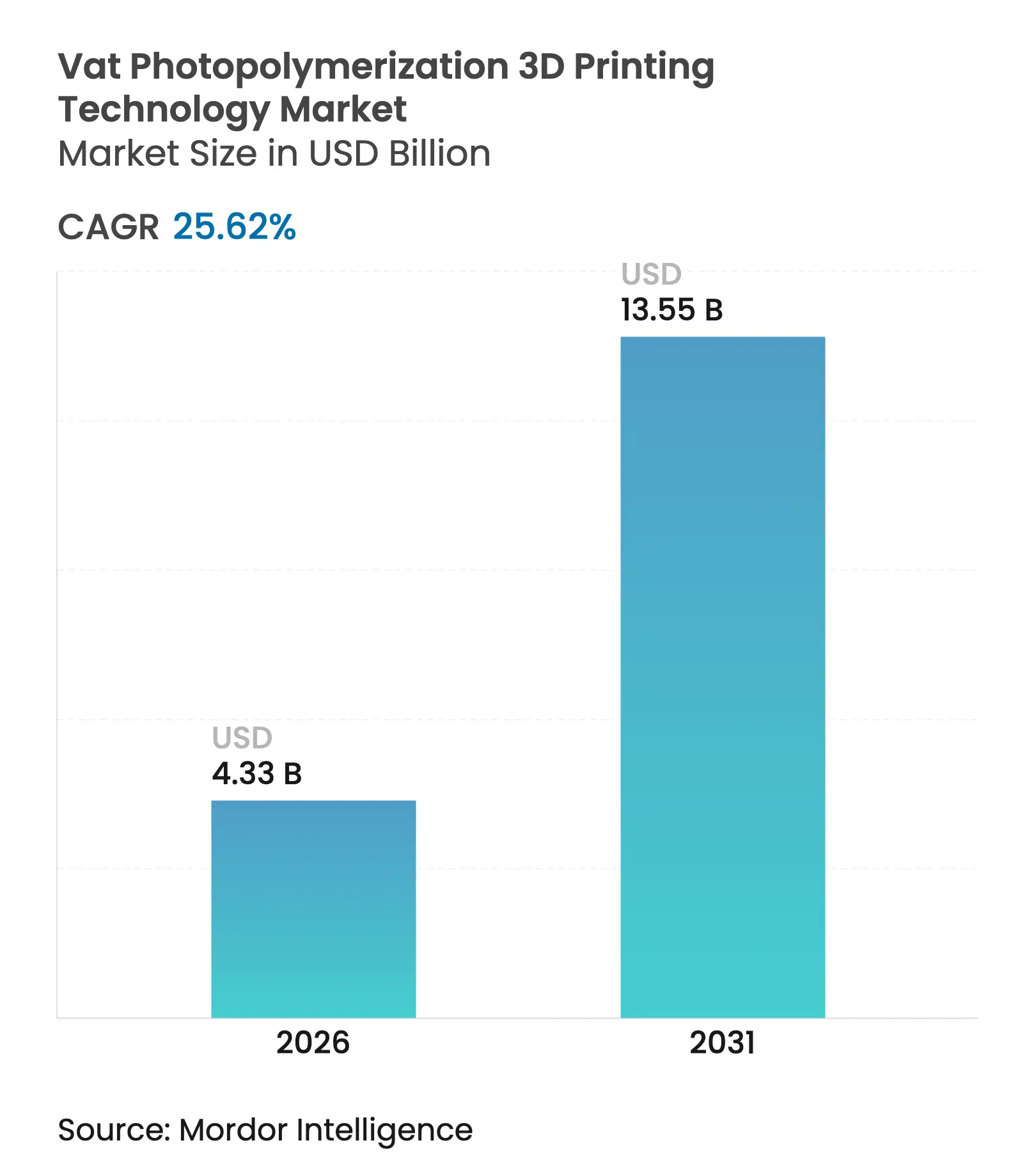

| Tamanho do Mercado (2026) | 4.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.62% CAGR |

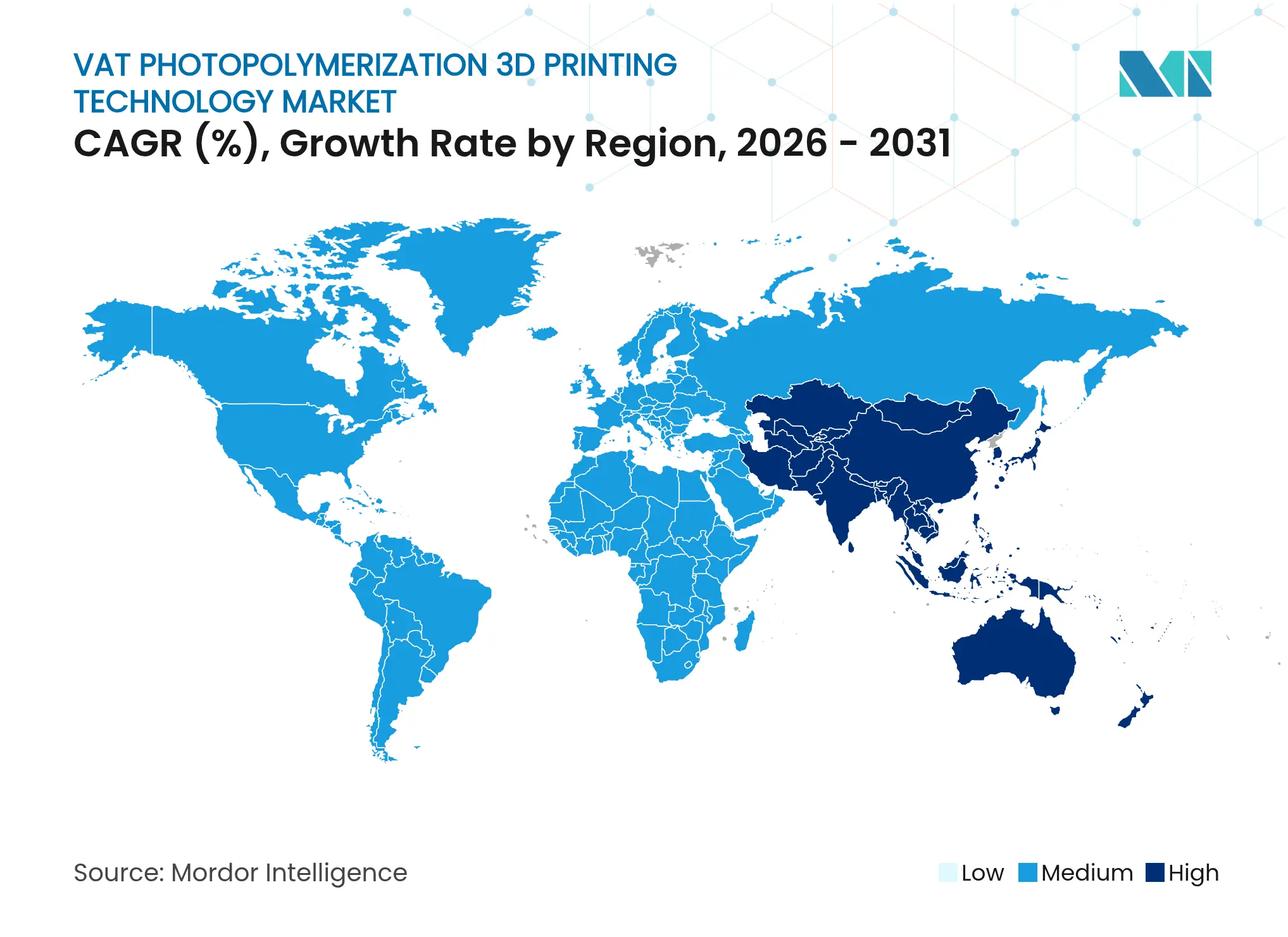

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

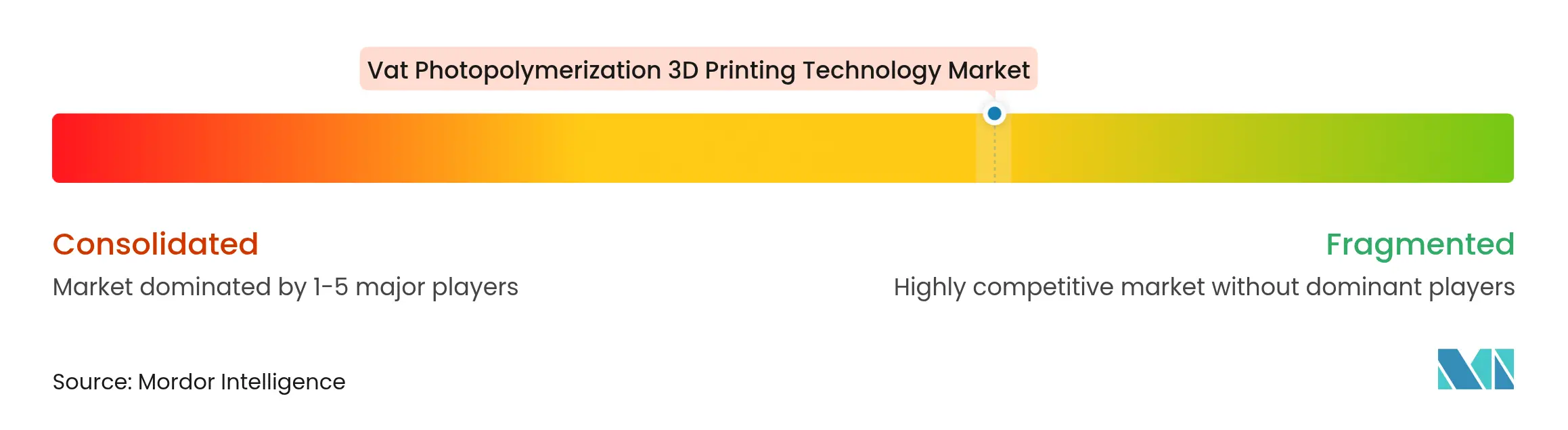

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Impressão 3D por Fotopolimerização em Cuba pela Mordor Intelligence

O tamanho global do mercado de tecnologia de impressão 3D por fotopolimerização em cuba em 2026 é estimado em USD 4,33 bilhões, crescendo a partir do valor de 2025 de USD 3,45 bilhões com projeções para 2031 mostrando USD 13,55 bilhões, crescendo a um CAGR de 25,62% entre 2026 e 2031. O processamento digital de luz contínuo (CDLP), os avanços em resinas biocompatíveis e o advento de impressoras desktop com resolução inferior a 25 µm estão acelerando a transição de fluxos de trabalho de prototipagem para fluxos de trabalho em escala de produção. A crescente demanda por odontologia no consultório, a adoção mais rápida de impressoras LCD e a expansão de parcerias OEM–resina estão redefinindo os modelos de receita em torno de consumíveis de alta margem. A América do Norte lidera atualmente a adoção, mas iniciativas públicas de manufatura e produção de hardware com boa relação custo-benefício posicionam a Ásia-Pacífico como a região de crescimento mais rápido. A intensidade competitiva está aumentando, com novos entrantes especializados visando nichos específicos de aplicação e forçando os fornecedores estabelecidos a fortalecer as estratégias de integração material–hardware.

Principais Conclusões do Relatório

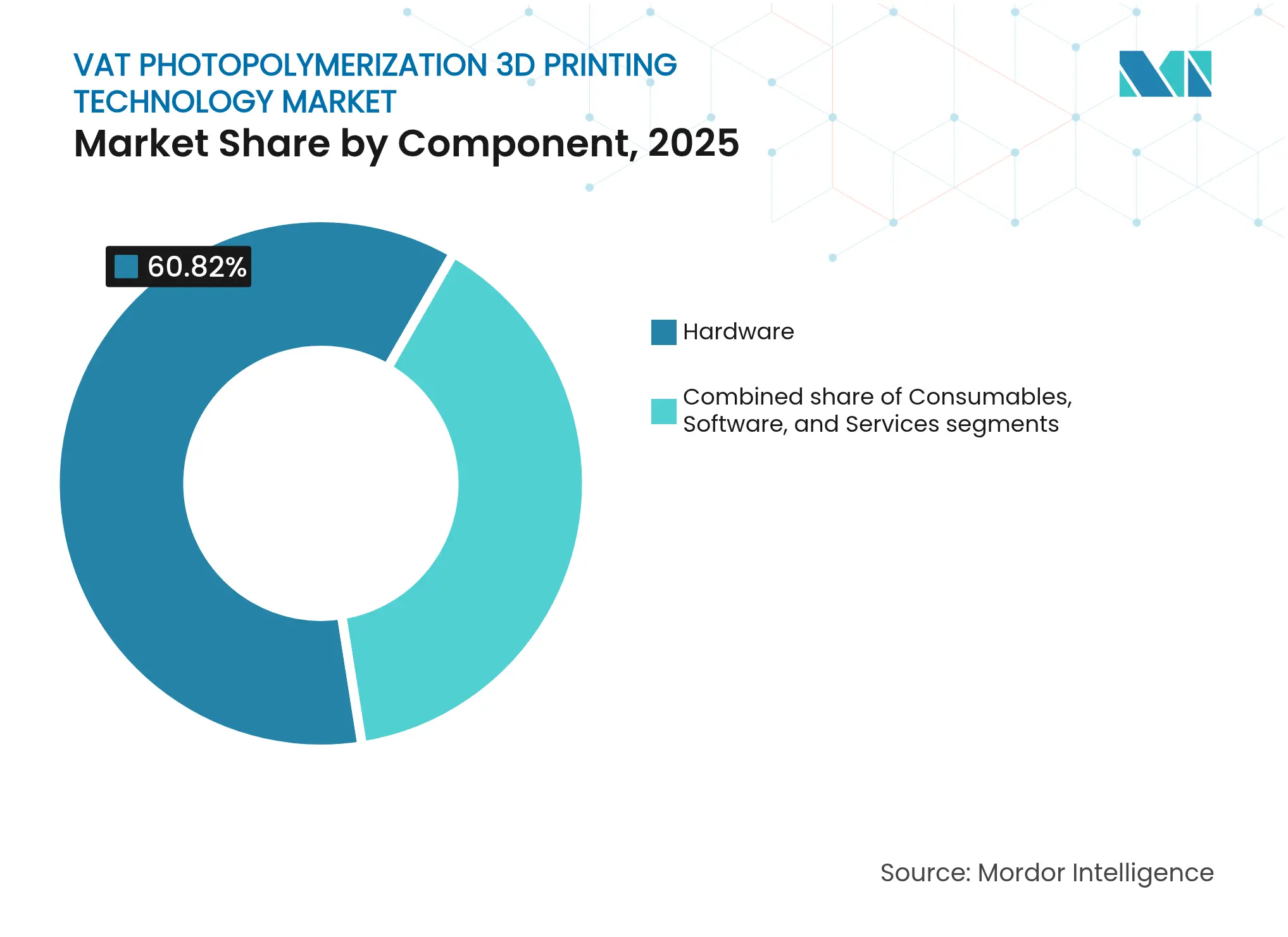

- Por componente, o hardware liderou com 60,82% da participação do mercado de tecnologia de impressão 3D por fotopolimerização em cuba em 2025, enquanto os consumíveis registraram a maior trajetória de crescimento com um CAGR de 27,15%.

- Por tecnologia, a estereolitografia capturou 32,21% da participação de receita em 2025, enquanto o CDLP tem previsão de expansão a um CAGR de 26,60% até 2031.

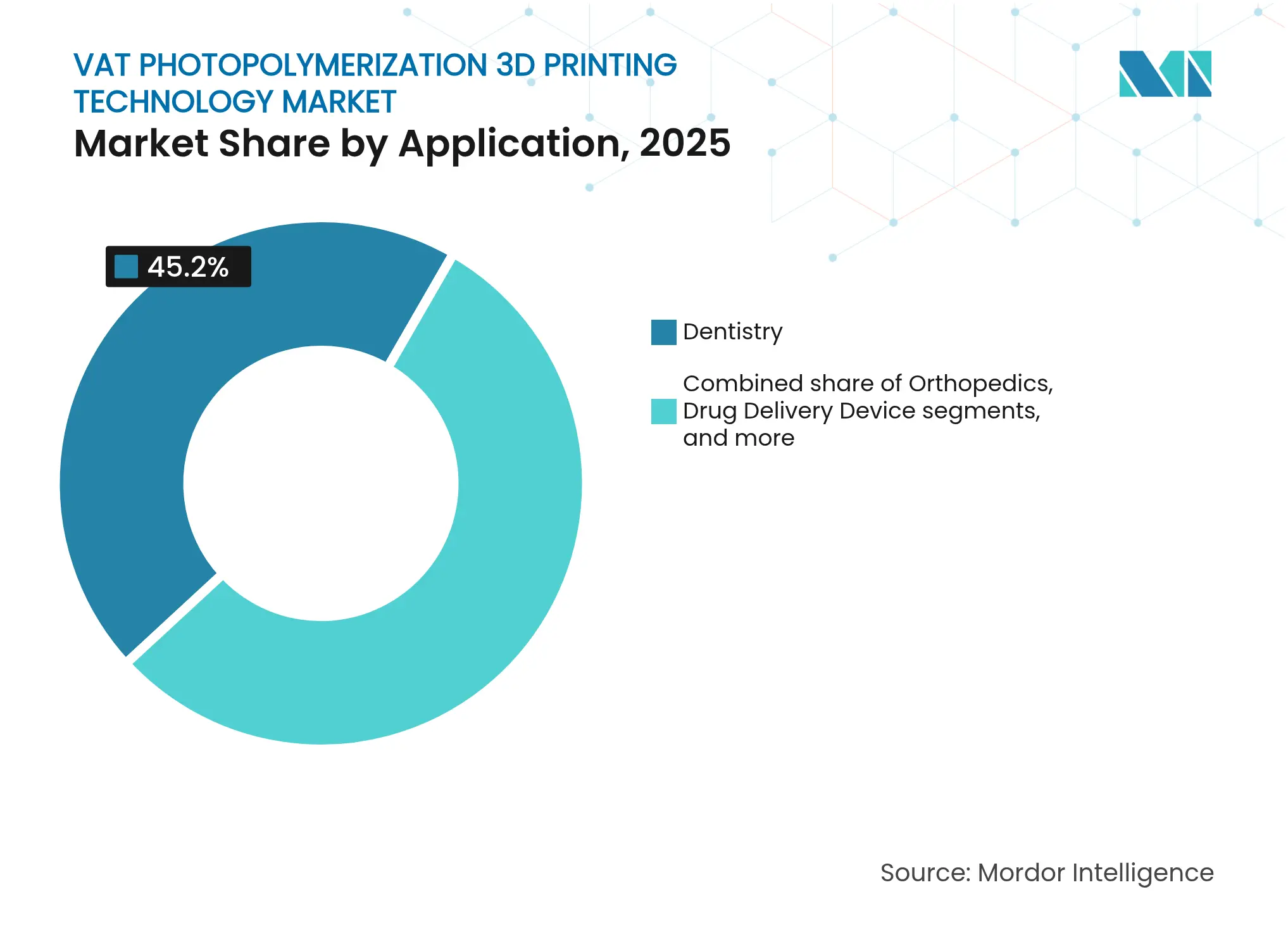

- Por aplicação, a odontologia representou 45,20% do tamanho do mercado de tecnologia de impressão 3D por fotopolimerização em cuba em 2025; a engenharia de tecidos e a bioimpressão estão avançando a um CAGR de 27,30%.

- Por geografia, a América do Norte deteve uma participação de 40,10% em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 26,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Tecnologia de Impressão 3D por Fotopolimerização em Cuba

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surgimento de Impressoras Desktop com Resolução Inferior a 25 µm para Fluxos de Trabalho de Odontologia no Consultório | +4.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Parcerias OEM–Resina de Material Aberto Desbloqueando Consumíveis de Alta Margem | +3.8% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Queda no Custo Total de Propriedade de Impressoras LCD | +3.1% | Núcleo da Ásia-Pacífico, com expansão para mercados emergentes | Curto prazo (≤ 2 anos) |

| Fotopolímeros Biocompatíveis Qualificados para Manufatura Aditiva Aprovados por Órgãos Regulatórios | +2.9% | Zonas regulatórias da América do Norte e da União Europeia | Médio prazo (2-4 anos) |

| Consolidação de Laboratórios Odontológicos Convencionais Impulsionando Atualizações de Frotas de Impressoras | +2.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Prototipagem de Pacotes de Baterias para Veículos Elétricos Migrando para Ferramentas SLA de Grande Formato | +1.8% | Centros de manufatura da Ásia-Pacífico, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Surgimento de impressoras desktop com resolução inferior a 25 µm para fluxos de trabalho de odontologia no consultório

Máquinas desktop rápidas e de alta resolução permitem a produção em uma única visita de guias cirúrgicos e coroas compostas, reduzindo os tempos de retorno tradicionais de laboratório de dias para menos de 30 minutos. O sistema da SprintRay permite a produção de quase 84 coroas por hora a custos de material inferiores a USD 20 cada, remodelando a captura de valor entre clínicas e laboratórios. As autorizações da FDA para restaurações definitivas continuam a aumentar a confiança dos profissionais, ampliando a adoção entre consultórios odontológicos avessos ao risco.

Parcerias OEM–resina de material aberto desbloqueando consumíveis de alta margem

Os fabricantes de impressoras colaboram cada vez mais com fornecedores químicos para pré-qualificar resinas proprietárias, transformando vendas únicas de hardware em receita recorrente de consumíveis com margens superiores a 70%. A qualificação pela Desktop Metal da INFINAM ST 6100 L exclusivamente para sua plataforma ETEC Xtreme 8K ilustra o potencial de fidelização por meio de consumíveis. Esses pares validados encurtam os ciclos de aprovação regulatória e garantem a consistência de impressão, levando os compradores a priorizar o desempenho em detrimento do custo do material.

Queda no custo total de propriedade de impressoras LCD

Os sistemas baseados em LCD substituem os scanners galvanométricos por motores de luz mascarada de baixo custo, reduzindo os preços de aquisição para menos de USD 1.000[1]Maryam Mottaghi, "Uma Revisão de Baterias de Impressão 3D," Batteries, mdpi.com e reduzindo o consumo de energia em 75% em comparação com os equivalentes baseados em laser. Os fornecedores chineses exploram as cadeias de suprimentos locais de eletrônicos para atingir pontos de preço atrativos para pequenas clínicas e universidades, acelerando a democratização global da manufatura de precisão.

Fotopolímeros biocompatíveis qualificados para manufatura aditiva aprovados por órgãos regulatórios

Os órgãos regulatórios agora aprovam resinas para uso intraoral permanente e suportado por implantes, expandindo os mercados endereçáveis muito além de modelos e guias. A Flexcera Smile Ultra+ da Desktop Health recebeu o status FDA 510(k), abrindo uma oportunidade de próteses de vários bilhões de dólares para a manufatura aditiva. Os pioneiros obtêm vantagens duradouras[2]Noha Sabry ElMalah, "Avaliação da resistência ao cisalhamento de resina nanomodificada impressa em 3D em superfícies de titânio (um estudo in vitro)," BMC Oral Health, bmcoralhealth.biomedcentral.com à medida que cada aprovação de material exige testes de biocompatibilidade dispendiosos.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Matérias-Primas de Epóxi-Acrilato | -2.8% | Global, com impacto agudo em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Regulamentações sobre Consumo de Energia na Pós-Cura | -1.9% | Europa e Califórnia, expandindo-se para outras regiões | Médio prazo (2-4 anos) |

| Excesso de Capacidade em Bureaus de Serviços | -1.4% | Mercados maduros da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Endurecimento dos Limites de Exposição Ocupacional a COV | -1.2% | Mercados desenvolvidos com rigorosa segurança ocupacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de matérias-primas de epóxi-acrilato

Variações anuais superiores a 25% nos custos de insumos de resina obrigam a uma precificação dinâmica de consumíveis, erodindo a previsibilidade de custos dos compradores. Os fabricantes relataram escassez impactando 62% dos trabalhos programados, levando a substituições de materiais[3]Comunicado de Imprensa da Arkema, "A Arkema apresenta sustentabilidade e parcerias para impressão 3D na Rapid+TCT 2024," arkema.com que arriscam desvios de qualidade.

Regulamentações sobre consumo de energia na pós-cura

As diretivas europeias sobre uso de energia industrial obrigam os prestadores de serviços a modernizar sistemas de cura por LED ou de recuperação de calor, exigindo investimentos de capital superiores a USD 100.000 por local. As químicas de dupla cura que reduzem as demandas de calor ganham preferência, beneficiando os fornecedores com fluxos de trabalho proprietários de baixo consumo energético.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Expansão dos Consumíveis Abala a Dominância do Hardware

O hardware reteve 60,82% da participação do mercado de tecnologia de impressão 3D por fotopolimerização em cuba em 2025, impulsionado pela demanda por sistemas industriais e profissionais, mas as compras recorrentes de consumíveis estão superando as vendas de capital a um CAGR de 27,15%. O mercado de tecnologia de impressão 3D por fotopolimerização em cuba agora depende de plataformas verticalmente integradas que agrupam impressoras, resinas, software e unidades de pós-processamento. As resinas de engenharia e bioresinas comandam altas margens devido ao desempenho mecânico validado e às aprovações regulatórias. As soluções de pós-processamento, frequentemente representando 30% do custo do sistema, ganham importância à medida que os clientes buscam conformidade de ponta a ponta com os padrões de esterilização e COV.

A expansão da frota instalada impulsiona os volumes de resina muito além das normas de prototipagem, apoiando uma mudança em direção a modelos de assinatura para reabastecimento automatizado de materiais. As vendas de impressoras LCD atraem adotantes pela primeira vez, criando um funil para atualizações de resinas premium à medida que as aplicações amadurecem. No geral, a diversificação de componentes reduz a dependência da receita de hardware em parcela única e estabiliza os fluxos de caixa ao longo dos ciclos econômicos.

Por Tecnologia: A Força da SLA Encontra o Impulso do CDLP

A estereolitografia deteve uma participação de 32,21% do tamanho do mercado de tecnologia de impressão 3D por fotopolimerização em cuba em 2025, graças a décadas de bibliotecas de materiais e conhecimento de processos. O processamento digital de luz contínuo, no entanto, registra um CAGR de 26,60%, impulsionado por ópticas permeáveis ao oxigênio e resinas de dupla cura que permitem peças verdadeiramente isotrópicas. As variantes LCD ganham tração pela acessibilidade, mas enfrentam desafios de uniformidade de luz em escalas industriais. As abordagens volumétricas, embora incipientes, prometem tempos de construção em nível de minutos e poderiam redesenhar os limites técnicos assim que as químicas de materiais amadurecerem.

Os fornecedores de SLA respondem com maiores volumes de construção e melhor otimização do caminho do laser, enquanto os pioneiros em CDLP enfatizam a paridade mecânica com termoplásticos moldados por injeção. A propriedade intelectual em torno da integração óptica–química forma o principal fosso competitivo em ambos os campos, ditando a diferenciação e o poder de precificação.

Por Aplicação: Maturidade Odontológica versus Fronteira da Bioimpressão

A odontologia entregou 45,20% da participação do mercado de tecnologia de impressão 3D por fotopolimerização em cuba em 2025, com base na força dos alinhadores transparentes, coroas e bandejas de moldagem personalizadas. A impressão no consultório reduz as visitas dos pacientes e as taxas de laboratório, ancorando o mercado de tecnologia de impressão 3D por fotopolimerização em cuba na prática clínica de rotina. Enquanto isso, a engenharia de tecidos e a bioimpressão crescem a um CAGR de 27,30% à medida que os pesquisadores fabricam modelos de órgãos vascularizados que sustentam culturas virais para testes de fármacos de várias semanas. A ortopedia, joalheria e produtos de consumo diversificam ainda mais o cenário de aplicações, proporcionando resiliência contra a saturação do mercado odontológico.

O potencial de longo prazo reside em dispositivos médicos regulamentados e terapias regenerativas, onde biotinaes validadas desbloqueiam implantes de alto valor específicos para cada paciente. À medida que as evidências clínicas se acumulam, os pagadores começam a reembolsar dispositivos produzidos por manufatura aditiva, catalisando a adoção convencional na área da saúde.

Análise Geográfica

A América do Norte controlou 40,10% dos gastos em 2025, com um CAGR de 24,90% projetado até 2031, apoiado por redes profundas de laboratórios odontológicos e caminhos favoráveis da FDA. Os Estados Unidos dominam a receita regional por meio de clusters intensivos em P&D que comercializam rapidamente novas combinações de material–hardware. Os hospitais canadenses adquirem cada vez mais impressoras para localizar a fabricação de próteses, enquanto a rede de maquiladoras do México integra linhas de fotopolimerização em cuba para exportações médicas sensíveis ao custo.

A Europa avança a um CAGR de 25,20%, ancorada pelos programas Indústria 4.0 da Alemanha e pelo faturamento de manufatura aditiva de USD 3,6 bilhões da França. O Regulamento de Dispositivos Médicos da União Europeia eleva os limites de evidências, canalizando a demanda para fornecedores com infraestrutura de conformidade e registros documentados de biocompatibilidade.

A Ásia-Pacífico exibe a maior trajetória com um CAGR de 26,75%. A Bambu Lab da China e outros campeões domésticos enviam unidades LCD de baixo custo que ampliam o acesso de nível básico, enquanto o Japão e a Coreia do Sul refinam a óptica SLA de grande formato, aproveitando os ecossistemas de eletrônicos estabelecidos. A Índia investe em infraestrutura de odontologia digital distribuída para atender a uma classe média em crescimento. Os subsídios governamentais e as políticas de cluster reforçam a autossuficiência regional tanto na produção de hardware quanto de resinas, intensificando a concorrência com os incumbentes ocidentais.

Cenário Competitivo

Uma fragmentação moderada caracteriza o setor de tecnologia de impressão 3D por fotopolimerização em cuba. Líderes de mercado como 3D Systems, Formlabs e Carbon tendem à integração vertical, combinando materiais proprietários com software em rede para fidelizar as vendas recorrentes de resinas. A Desktop Metal continua sua expansão por aquisições para preencher lacunas de aplicação, enquanto especialistas emergentes focam em oportunidades de nicho, como scaffolds de bioimpressão ou ferramentas automotivas de grande volume. Os entrantes asiáticos corroem os pontos de preço no segmento desktop, obrigando os fornecedores ocidentais a enfatizar o rendimento, o desempenho validado e a garantia regulatória.

As parcerias estratégicas dominam o fluxo de notícias: o codesenvolvimento hardware–resina encurta os ciclos de revisão da FDA e alinha os incentivos em torno do valor vitalício do cliente, em vez das margens únicas de impressoras. A consolidação está ganhando ritmo entre os bureaus de serviços que buscam economias de escala para pós-processamento energeticamente eficiente e garantias de retorno em 24 horas. As disputas de propriedade intelectual centram-se cada vez mais em janelas permeáveis ao oxigênio, composições de fotoiniciadores de resina e redes de sensores embarcados que otimizam a cura in situ.

Líderes do Setor de Tecnologia de Impressão 3D por Fotopolimerização em Cuba

3D Systems Inc.

Carbon Inc.

Formlabs

Peopoly

Suzhou RAYSHAPE Intelligent Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A 3D Systems apresentou a impressora Figure 4 135 com resina Tough 75C FR Black resistente a chamas para componentes de automobilismo.

- Novembro de 2024: A 3D Systems introduziu a plataforma baseada em projetor PSLA 270 mais as unidades de pós-processamento Wash 400F e Cure 400.

- Outubro de 2024: A Formlabs lançou a impressora SLA de grande escala Form 4L a um preço de USD 10.000, ampliando a acessibilidade profissional.

- Outubro de 2024: A Protolabs adotou o Carbon DLS para produção de componentes em série, aumentando o rendimento para manufatura de baixo volume.

Escopo do Relatório Global do Mercado de Tecnologia de Impressão 3D por Fotopolimerização em Cuba

De acordo com o escopo do relatório, a fotopolimerização em cuba é uma categoria de processos de manufatura aditiva (MA) que cria objetos 3D na medicina por meio da cura seletiva de resina líquida por meio de polimerização ativada por luz direcionada.

O mercado de tecnologia de impressão 3D por fotopolimerização em cuba é segmentado por componente, tecnologia, aplicação e geografia. Por componente, o mercado é segmentado em hardware, software, serviços e materiais. Por tecnologia, o mercado é segmentado em estereolitografia (SLA), processamento digital de luz (DLP) e processamento digital de luz contínuo (CDLP). Por aplicação, o mercado é segmentado em odontologia, ortopedia, engenharia de tecidos e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece tamanhos de mercado e previsões em valor (USD) para os segmentos acima.

| Hardware | Impressoras Desktop |

| Impressoras Profissionais | |

| Impressoras Industriais | |

| Equipamentos de Pós-Processamento | |

| Consumíveis | Resinas Padrão |

| Resinas de Engenharia | |

| Bioresinas | |

| Resinas com Carga Cerâmica e Compostas | |

| Software | |

| Serviços |

| Estereolitografia (SLA) |

| Processamento Digital de Luz (DLP) |

| Processamento Digital de Luz Contínuo (CDLP) |

| Outras Tecnologias |

| Odontologia | Alinhadores e Retentores |

| Guias Cirúrgicos | |

| Coroas, Pontes e Dentaduras | |

| Ortopedia | Implantes |

| Modelos Pré-Cirúrgicos | |

| Engenharia de Tecidos e Bioimpressão | |

| Dispositivos de Liberação de Fármacos | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | Impressoras Desktop |

| Impressoras Profissionais | ||

| Impressoras Industriais | ||

| Equipamentos de Pós-Processamento | ||

| Consumíveis | Resinas Padrão | |

| Resinas de Engenharia | ||

| Bioresinas | ||

| Resinas com Carga Cerâmica e Compostas | ||

| Software | ||

| Serviços | ||

| Por Tecnologia | Estereolitografia (SLA) | |

| Processamento Digital de Luz (DLP) | ||

| Processamento Digital de Luz Contínuo (CDLP) | ||

| Outras Tecnologias | ||

| Por Aplicação | Odontologia | Alinhadores e Retentores |

| Guias Cirúrgicos | ||

| Coroas, Pontes e Dentaduras | ||

| Ortopedia | Implantes | |

| Modelos Pré-Cirúrgicos | ||

| Engenharia de Tecidos e Bioimpressão | ||

| Dispositivos de Liberação de Fármacos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual fator está acelerando a transição da fotopolimerização em cuba da prototipagem para os fluxos de trabalho de produção?

Os fotopolímeros de dupla cura combinados com ópticas permeáveis ao oxigênio permitem peças com propriedades mecânicas semelhantes às de moldes por injeção, de modo que os fabricantes confiam cada vez mais no processo para componentes de uso final.

Por que os consumíveis estão se tornando mais estratégicos do que as vendas de hardware para os fornecedores de impressoras?

Os programas de qualificação impressora–resina fidelizam os clientes a materiais proprietários, criando compras recorrentes previsíveis com margens que frequentemente superam as da venda inicial do equipamento.

Como as recentes aprovações da FDA influenciam a adoção na odontologia clínica?

As aprovações para restaurações intraorais definitivas dão confiança aos dentistas avessos ao risco para imprimir coroas e dentaduras no consultório, eliminando a terceirização para laboratórios e encurtando os ciclos de tratamento.

O que torna as impressoras baseadas em LCD atraentes para pequenos laboratórios e escolas?

Os sistemas LCD mascarados substituem os caros scanners a laser por displays de commodities, reduzindo drasticamente o custo de aquisição e o consumo de energia, o que reduz o custo total de propriedade.

Qual problema na cadeia de suprimentos está atualmente pressionando a lucratividade dos bureaus de serviços?

Os preços voláteis das matérias-primas de epóxi-acrilato forçam os bureaus a absorver custos imprevisíveis de resina, erodindo as margens em contratos de produção a preço fixo.

Como os grandes grupos de laboratórios odontológicos estão aproveitando a consolidação para obter vantagem competitiva?

Ao operar frotas de impressoras padronizadas, eles negociam descontos significativos em hardware e resinas, implementam controles de qualidade uniformes e garantem retornos rápidos que laboratórios menores não conseguem igualar.

Página atualizada pela última vez em: