Marktgröße und Marktanteil für Vat-Photopolymerisations-3D-Drucktechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

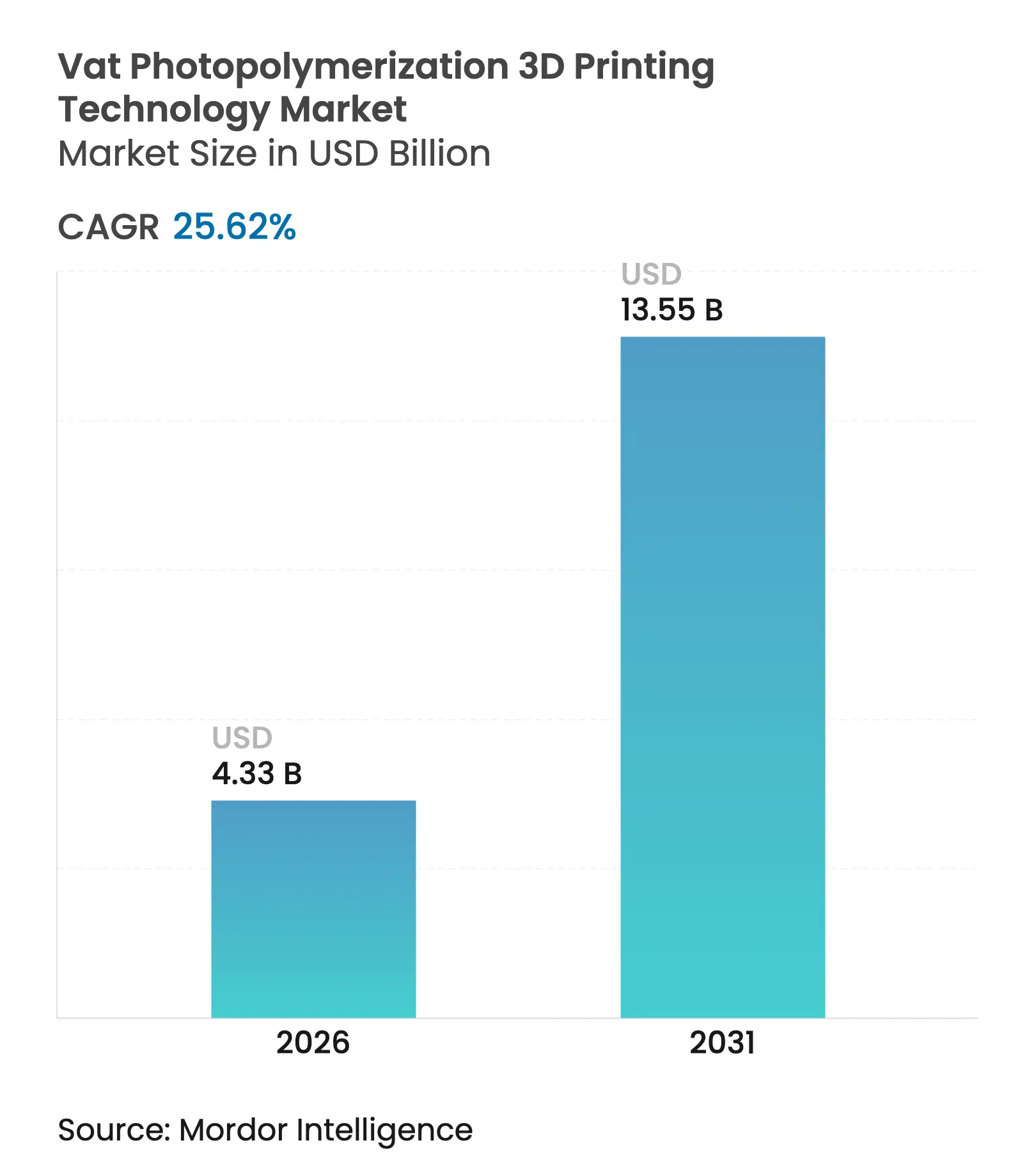

| Marktgröße (2026) | 4.33 Milliarden US-Dollar |

| Marktgröße (2031) | 13.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.62% CAGR |

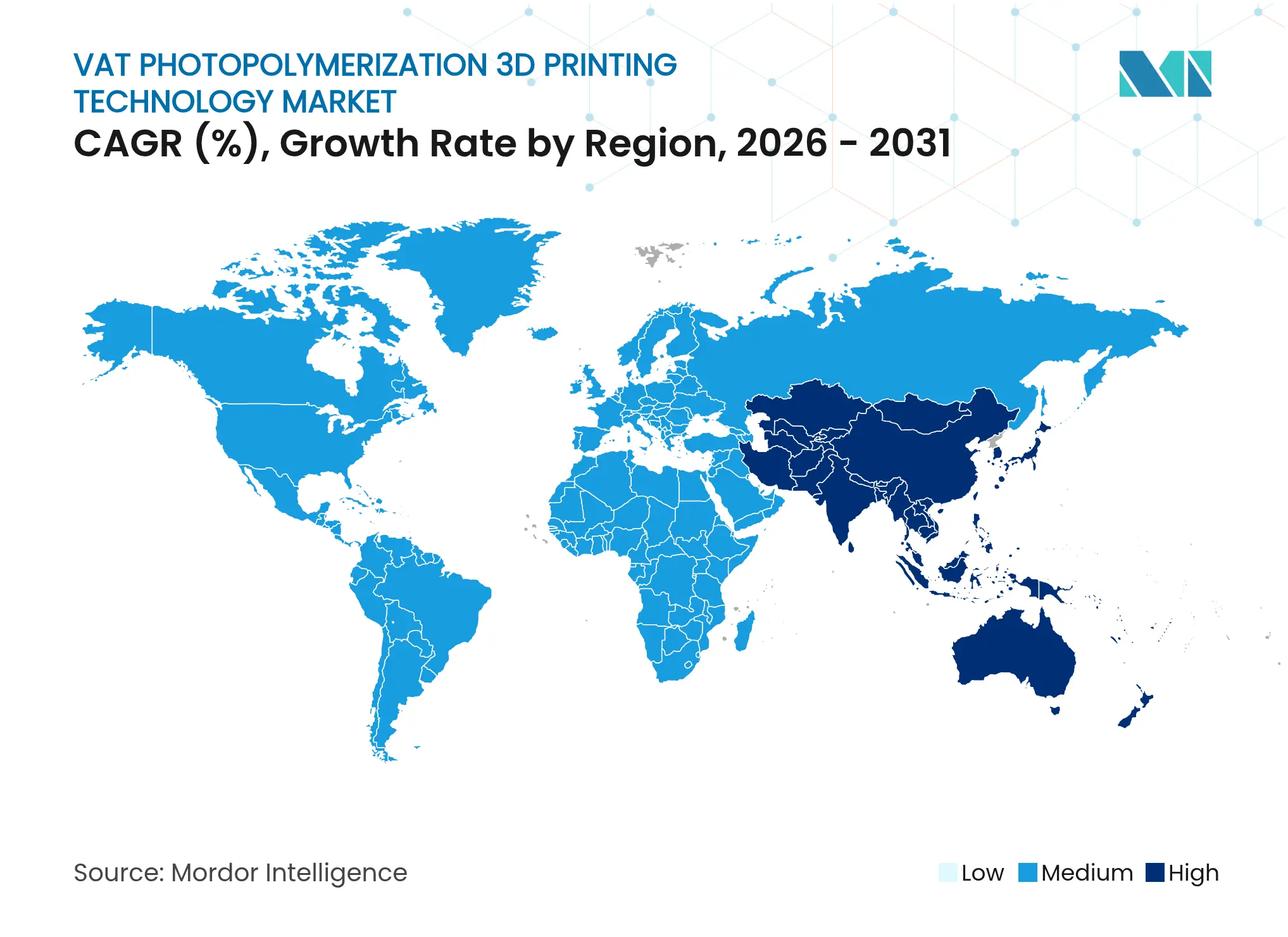

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

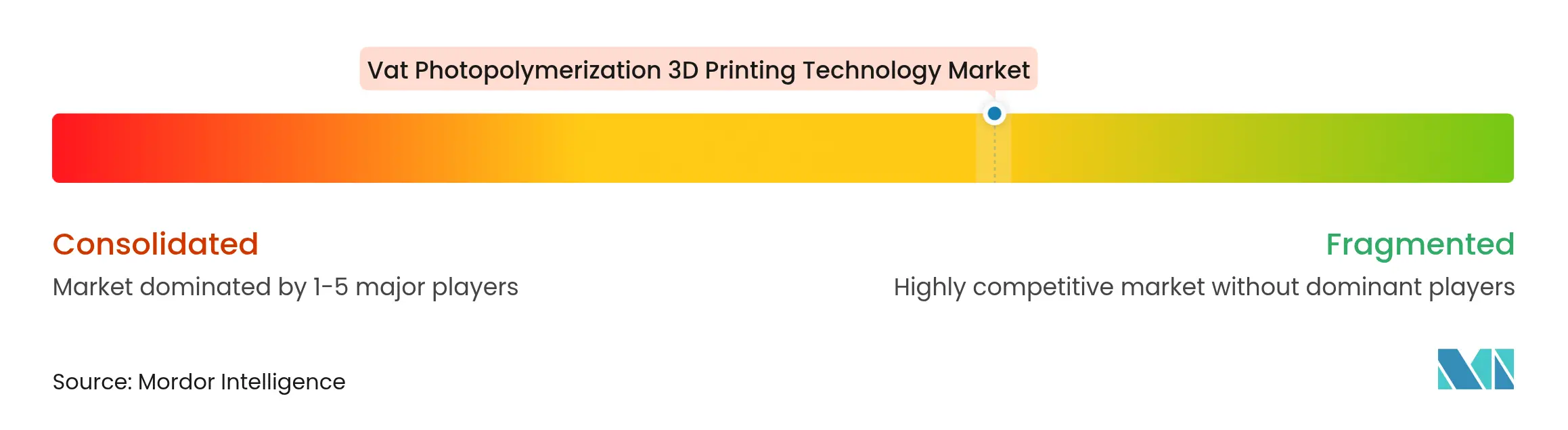

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vat-Photopolymerisations-3D-Drucktechnologie von Mordor Intelligence

Die globale Marktgröße für Vat-Photopolymerisations-3D-Drucktechnologie wird im Jahr 2026 auf USD 4,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,45 Milliarden, mit Projektionen für 2031 von USD 13,55 Milliarden, was einem Wachstum von 25,62 % CAGR über den Zeitraum 2026–2031 entspricht. Kontinuierliche digitale Lichtverarbeitung (CDLP), Durchbrüche bei biokompatiblen Harzen und das Aufkommen von Desktop-Druckern mit einer Auflösung unter 25 µm beschleunigen den Übergang von der Prototypenentwicklung zu produktionsmaßstäblichen Arbeitsabläufen. Die wachsende Nachfrage nach stuhlseitiger Zahnmedizin, die schnellere Einführung von LCD-Druckern und die Ausweitung von OEM-Harz-Partnerschaften definieren Erlösmodelle rund um margenstarke Verbrauchsmaterialien neu. Nordamerika führt derzeit bei der Einführung, doch öffentliche Fertigungsinitiativen und eine kosteneffiziente Hardwareproduktion positionieren den asiatisch-pazifischen Raum als die am schnellsten wachsende Region. Die Wettbewerbsintensität nimmt zu, da spezialisierte Neueinsteiger auf anwendungsspezifische Nischen abzielen und etablierte Anbieter dazu zwingen, ihre Strategien zur Integration von Material und Hardware zu stärken.

Wichtigste Erkenntnisse des Berichts

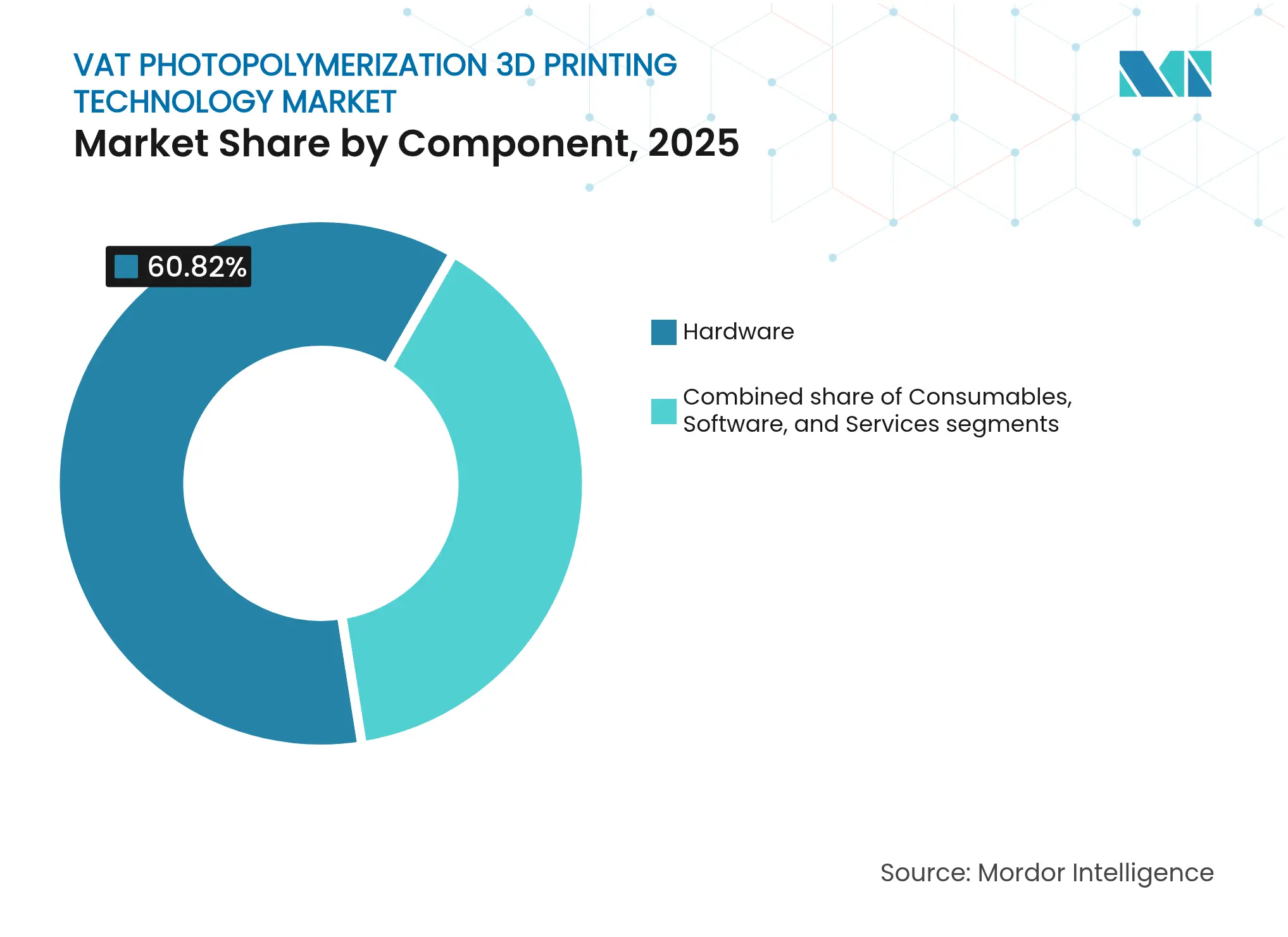

- Nach Komponente führte Hardware mit einem Marktanteil von 60,82 % am Markt für Vat-Photopolymerisations-3D-Drucktechnologie im Jahr 2025, während Verbrauchsmaterialien die höchste Wachstumsdynamik mit einer CAGR von 27,15 % verzeichneten.

- Nach Technologie erzielte die Stereolithografie im Jahr 2025 einen Umsatzanteil von 32,21 %, während CDLP bis 2031 voraussichtlich mit einer CAGR von 26,60 % wachsen wird.

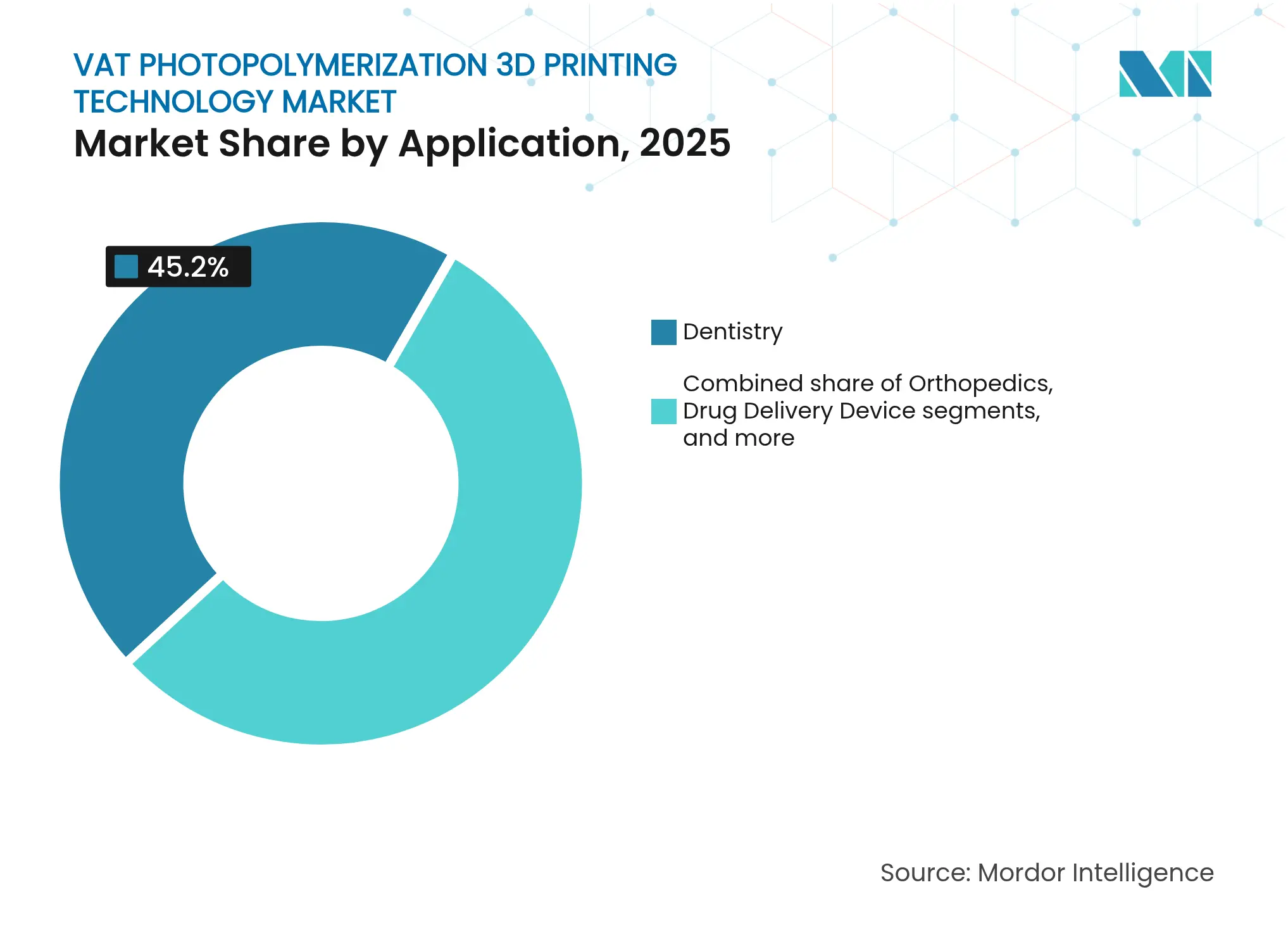

- Nach Anwendung dominierte die Zahnmedizin mit 45,20 % der Marktgröße für Vat-Photopolymerisations-3D-Drucktechnologie im Jahr 2025; Tissue Engineering und Biodruck schreiten mit einer CAGR von 27,30 % voran.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,10 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 26,75 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Vat-Photopolymerisations-3D-Drucktechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommen von Desktop-Druckern mit weniger als 25 µm für stuhlseitige Zahnmedizin-Arbeitsabläufe | +4.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| OEM-Harz-Partnerschaften mit offenen Materialien zur Erschließung margenstarker Verbrauchsmaterialien | +3.8% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Sinkende Gesamtbetriebskosten von LCD-Druckern | +3.1% | Asiatisch-pazifischer Raum als Kernmarkt, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Additiv qualifizierte biokompatible Fotopolymere, die von Regulierungsbehörden zugelassen wurden | +2.9% | Regulierungszonen Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Konsolidierung im Mainstream-Dentallabor treibt Upgrades der Druckerflotte voran | +2.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Prototypenentwicklung von EV-Batteriegehäusen verlagert sich auf großformatige SLA-Werkzeuge | +1.8% | Fertigungszentren im asiatisch-pazifischen Raum, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen von Desktop-Druckern mit weniger als 25 µm für stuhlseitige Zahnmedizin-Arbeitsabläufe

Schnelle, hochauflösende Desktop-Maschinen ermöglichen die Einzel-Besuch-Produktion von chirurgischen Führungsschienen und Verbundkronen und verkürzen die traditionellen Labordurchlaufzeiten von Tagen auf weniger als 30 Minuten. Das System von SprintRay ermöglicht die Ausgabe von nahezu 84 Kronen pro Stunde bei Materialkosten von unter USD 20 pro Stück und gestaltet die Wertschöpfung zwischen Kliniken und Labors neu. FDA-Zulassungen für definitive Restaurationen stärken weiterhin das Vertrauen der Anwender und weiten die Einführung unter risikoaversen Zahnarztpraxen aus.

OEM-Harz-Partnerschaften mit offenen Materialien zur Erschließung margenstarker Verbrauchsmaterialien

Druckerhersteller arbeiten zunehmend mit Chemielieferanten zusammen, um proprietäre Harze vorab zu qualifizieren, und wandeln so einmalige Hardwareverkäufe in wiederkehrende Verbrauchsmaterialerlöse mit Margen von über 70 % um. Die Qualifizierung von INFINAM ST 6100 L durch Desktop Metal ausschließlich für seine ETEC Xtreme 8K-Plattform veranschaulicht das Potenzial zur Kundenbindung über Verbrauchsmaterialien. Solche validierten Paarungen verkürzen die Zyklen für behördliche Genehmigungen und gewährleisten Druckkonsistenz, was Käufer dazu veranlasst, Leistung über Materialkosten zu stellen.

Sinkende Gesamtbetriebskosten von LCD-Druckern

LCD-basierte Systeme ersetzen Galvanometerscanner durch kostengünstige maskierte Lichtmaschinen und senken die Anschaffungspreise auf unter USD 1.000[1]Maryam Mottaghi, „Eine Übersicht über 3D-Druckbatterien”, Batteries, mdpi.com und reduzieren den Stromverbrauch um 75 % im Vergleich zu laserbasierenden Gegenstücken. Chinesische Anbieter nutzen lokale Elektroniklieferketten, um Preispunkte zu erreichen, die für kleine Kliniken und Universitäten attraktiv sind, und beschleunigen so die globale Demokratisierung der Präzisionsfertigung.

Additiv qualifizierte biokompatible Fotopolymere, die von Regulierungsbehörden zugelassen wurden

Regulierungsbehörden lassen nun Harze für den dauerhaften intraoralen und implantatgestützten Einsatz zu und erweitern so die adressierbaren Märkte weit über Modelle und Führungsschienen hinaus. Desktop Health's Flexcera Smile Ultra+ erhielt den FDA 510(k)-Status und eröffnet eine Multimilliarden-Chance im Bereich Prothetik für die additive Fertigung. Frühe Markteinsteiger erlangen dauerhafte Vorteile[2]Noha Sabry ElMalah, „Bewertung der Scherhaftfestigkeit von 3D-gedrucktem nanomodifiziertem Harz auf Titanoberflächen (eine In-vitro-Studie)”, BMC Oral Health, bmcoralhealth.biomedcentral.com, da jede Materialzulassung kostspielige Biokompatibilitätstests erfordert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei den Rohstoffpreisen für Epoxy-Acrylat | -2.8% | Global, mit akuten Auswirkungen in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zum Energieverbrauch bei der Nachhärtung | -1.9% | Europa und Kalifornien, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Überkapazitäten bei Dienstleistungsbüros | -1.4% | Reife Märkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Grenzwerte für VOC-Exposition am Arbeitsplatz | -1.2% | Entwickelte Märkte mit strengem Arbeitsschutz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei den Rohstoffpreisen für Epoxy-Acrylat

Jährliche Schwankungen von über 25 % bei den Harzrohstoffkosten zwingen zu einer dynamischen Preisgestaltung bei Verbrauchsmaterialien und beeinträchtigen die Kostenplanbarkeit der Käufer. Hersteller meldeten Engpässe, die 62 % der geplanten Aufträge betrafen, was zu Materialsubstitutionen[3]Arkema Pressemitteilung, „Arkema präsentiert Nachhaltigkeit und Partnerschaften für den 3D-Druck auf der Rapid+TCT 2024”, arkema.com führte, die Qualitätsabweichungen riskieren.

Vorschriften zum Energieverbrauch bei der Nachhärtung

Europäische Richtlinien zum industriellen Energieverbrauch zwingen Dienstleister zur Nachrüstung von LED-Härtungs- oder Wärmerückgewinnungssystemen, was Investitionsausgaben von über USD 100.000 pro Standort erfordert. Dual-Cure-Chemien, die den Wärmebedarf reduzieren, gewinnen an Beliebtheit und begünstigen Anbieter mit proprietären energiearmen Arbeitsabläufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Expandierende Verbrauchsmaterialien erschüttern die Dominanz der Hardware

Hardware hielt im Jahr 2025 einen Marktanteil von 60,82 % am Markt für Vat-Photopolymerisations-3D-Drucktechnologie, gestützt durch die Nachfrage nach Industrie- und Profisystemen, doch wiederholte Käufe von Verbrauchsmaterialien übertreffen die Kapitalverkäufe mit einer CAGR von 27,15 %. Der Markt für Vat-Photopolymerisations-3D-Drucktechnologie setzt nun auf vertikal integrierte Plattformen, die Drucker, Harze, Software und Nachbearbeitungseinheiten bündeln. Technische und Bio-Harze erzielen hohe Margen aufgrund validierter mechanischer Leistung und behördlicher Zulassungen. Nachbearbeitungslösungen, die oft 30 % der Systemkosten ausmachen, gewinnen an Bedeutung, da Kunden eine durchgängige Einhaltung von Sterilisations- und VOC-Standards anstreben.

Die Expansion der installierten Flotte treibt die Harzmengen weit über die Normen der Prototypenentwicklung hinaus und unterstützt einen Wandel hin zu Abonnementmodellen für die automatisierte Materialergänzung. LCD-Druckerverkäufe ziehen Erstanwender an und schaffen einen Trichter für Premium-Harz-Upgrades, sobald die Anwendungen reifen. Insgesamt reduziert die Komponentendiversifizierung die Abhängigkeit von pauschalen Hardwareerlösen und stabilisiert die Cashflows über Konjunkturzyklen hinweg.

Nach Technologie: SLA-Stärke trifft auf CDLP-Dynamik

Die Stereolithografie hielt im Jahr 2025 einen Anteil von 32,21 % an der Marktgröße für Vat-Photopolymerisations-3D-Drucktechnologie, dank jahrzehntelanger Materialbibliotheken und Prozess-Know-how. Die kontinuierliche digitale Lichtverarbeitung verzeichnet jedoch eine CAGR von 26,60 %, angetrieben durch sauerstoffdurchlässige Optiken und Dual-Cure-Harze, die wirklich isotrope Teile ermöglichen. LCD-Varianten gewinnen aufgrund ihrer Erschwinglichkeit an Bedeutung, stehen jedoch bei industriellen Maßstäben vor Herausforderungen hinsichtlich der Lichtgleichmäßigkeit. Volumetrische Ansätze, obwohl noch in den Anfängen, versprechen Bauzeiten im Minutenbereich und könnten technische Grenzen neu ziehen, sobald die Materialchemien reifen.

SLA-Anbieter reagieren mit größeren Bauvolumen und verbesserter Laserweg-Optimierung, während CDLP-Pioniere die mechanische Gleichwertigkeit mit spritzgegossenen Thermoplasten betonen. Geistiges Eigentum rund um die Optik-Chemie-Integration bildet den zentralen Wettbewerbsgraben in beiden Lagern und bestimmt Differenzierung und Preissetzungsmacht.

Nach Anwendung: Zahnmedizinische Reife vs. Biodruck-Grenze

Die Zahnmedizin lieferte im Jahr 2025 45,20 % des Marktanteils für Vat-Photopolymerisations-3D-Drucktechnologie, gestützt durch klare Aligner, Kronen und individuelle Abdrucklöffel. Der stuhlseitige Druck reduziert Patientenbesuche und Laborgebühren und verankert den Markt für Vat-Photopolymerisations-3D-Drucktechnologie in der routinemäßigen klinischen Praxis. Unterdessen wachsen Tissue Engineering und Biodruck mit einer CAGR von 27,30 %, da Forscher vaskularisierte Organmodelle herstellen, die virale Kulturen für mehrwöchige Arzneimitteltests aufrechterhalten. Orthopädie, Schmuck und Konsumgüter diversifizieren die Anwendungslandschaft weiter und bieten Widerstandsfähigkeit gegen eine Sättigung des Zahnmedizinmarktes.

Das langfristige Aufwärtspotenzial liegt in regulierten Medizinprodukten und regenerativen Therapien, wo validierte Bio-Tinten hochwertige patientenspezifische Implantate erschließen. Mit zunehmenden klinischen Belegen beginnen Kostenträger, additiv hergestellte Geräte zu erstatten, was die Einführung im Mainstream-Gesundheitswesen katalysiert.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 40,10 % der Ausgaben, mit einer bis 2031 prognostizierten CAGR von 24,90 %, unterstützt durch tiefe Dentallabornetzwerke und günstige FDA-Zulassungswege. Die Vereinigten Staaten dominieren den regionalen Umsatz durch F&E-intensive Cluster, die neue Material-Hardware-Kombinationen schnell kommerzialisieren. Kanadische Krankenhäuser beschaffen zunehmend Drucker, um die Prothesenherstellung zu lokalisieren, während Mexikos Maquiladora-Netzwerk Vat-Photopolymerisationslinien für kostenempfindliche Medizinexporte integriert.

Europa schreitet mit einer CAGR von 25,20 % voran, verankert durch Deutschlands Industrie-4.0-Programme und Frankreichs Umsatz in der additiven Fertigung von USD 3,6 Milliarden. Die EU-Medizinprodukteverordnung verschärft die Evidenzschwellen und lenkt die Nachfrage auf Anbieter mit Compliance-Infrastruktur und dokumentierten Biokompatibilitätsnachweisen.

Der asiatisch-pazifische Raum weist mit einer CAGR von 26,75 % die höchste Wachstumsdynamik auf. Chinas Bambu Lab und andere inländische Marktführer liefern kostengünstige LCD-Einheiten, die den Einstiegszugang verbreitern, während Japan und Südkorea großformatige SLA-Optiken verfeinern und dabei etablierte Elektronik-Ökosysteme nutzen. Indien investiert in eine verteilte digitale Zahnmedizininfrastruktur, um eine wachsende Mittelschicht zu bedienen. Staatliche Subventionen und Clusterpolitiken stärken die regionale Selbstversorgung sowohl bei Hardware als auch bei der Harzproduktion und verschärfen den Wettbewerb mit westlichen Platzhirschen.

Wettbewerbslandschaft

Eine moderate Fragmentierung kennzeichnet die Branche für Vat-Photopolymerisations-3D-Drucktechnologie. Marktführer wie 3D Systems, Formlabs und Carbon tendieren zur vertikalen Integration und kombinieren proprietäre Materialien mit vernetzter Software, um wiederkehrende Harzverkäufe zu sichern. Desktop Metal setzt seine akquisitorische Expansion fort, um Anwendungslücken zu schließen, während aufstrebende Spezialisten sich auf Nischenmöglichkeiten wie Biodruck-Gerüste oder großvolumige Automobilwerkzeuge konzentrieren. Asiatische Neueinsteiger erodieren die Preispunkte im Desktop-Segment und zwingen westliche Anbieter, Durchsatz, validierte Leistung und regulatorische Sicherheit zu betonen.

Strategische Partnerschaften dominieren den Nachrichtenfluss: Die gemeinsame Entwicklung von Hardware und Harzen verkürzt die FDA-Prüfzyklen und stimmt Anreize auf den lebenslangen Kundenwert statt auf einmalige Druckermargen ab. Die Konsolidierung unter Dienstleistungsbüros, die Skaleneffekte für energieeffiziente Nachbearbeitung und 24-Stunden-Durchlaufgarantien anstreben, nimmt Fahrt auf. Streitigkeiten über geistiges Eigentum konzentrieren sich zunehmend auf sauerstoffdurchlässige Fenster, Harz-Fotoinitiatorzusammensetzungen und eingebettete Sensornetzwerke, die die Härtung in situ optimieren.

Branchenführer im Markt für Vat-Photopolymerisations-3D-Drucktechnologie

3D Systems Inc.

Carbon Inc.

Formlabs

Peopoly

Suzhou RAYSHAPE Intelligent Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: 3D Systems stellte den Figure 4 135-Drucker mit flammhemmendem Tough 75C FR Black-Harz für Motorsportkomponenten vor.

- November 2024: 3D Systems führte die projektorbasierte PSLA 270-Plattform sowie die Nachbearbeitungseinheiten Wash 400F und Cure 400 ein.

- Oktober 2024: Formlabs veröffentlichte den großformatigen SLA-Drucker Form 4L zu einem Preis von USD 10.000 und erweiterte damit die professionelle Zugänglichkeit.

- Oktober 2024: Protolabs übernahm Carbon DLS für die Serienkomponentenproduktion und steigerte den Durchsatz für die Kleinserienfertigung.

Globaler Berichtsumfang für den Markt für Vat-Photopolymerisations-3D-Drucktechnologie

Gemäß dem Umfang des Berichts ist die Vat-Photopolymerisation eine Kategorie von additiven Fertigungsverfahren (AM), die 3D-Objekte in der Medizin durch selektives Aushärten von flüssigem Harz mittels gezielter lichtaktivierter Polymerisation erzeugt.

Der Markt für Vat-Photopolymerisations-3D-Drucktechnologie ist nach Komponente, Technologie, Anwendung und Geografie segmentiert. Nach Komponente ist der Markt in Hardware, Software, Dienstleistungen und Materialien unterteilt. Nach Technologie ist der Markt in Stereolithografie (SLA), digitale Lichtverarbeitung (DLP) und kontinuierliche digitale Lichtverarbeitung (CDLP) unterteilt. Nach Anwendung ist der Markt in Zahnmedizin, Orthopädie, Tissue Engineering und andere Anwendungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für die oben genannten Segmente.

| Hardware | Desktop-Drucker |

| Professionelle Drucker | |

| Industriedrucker | |

| Nachbearbeitungsgeräte | |

| Verbrauchsmaterialien | Standardharze |

| Technische Harze | |

| Bio-Harze | |

| Keramikgefüllte und Verbundharze | |

| Software | |

| Dienstleistungen |

| Stereolithografie (SLA) |

| Digitale Lichtverarbeitung (DLP) |

| Kontinuierliche digitale Lichtverarbeitung (CDLP) |

| Andere Technologien |

| Zahnmedizin | Aligner und Retainer |

| Chirurgische Führungsschienen | |

| Kronen, Brücken und Zahnprothesen | |

| Orthopädie | Implantate |

| Präoperative Modelle | |

| Tissue Engineering und Biodruck | |

| Arzneimittelabgabegeräte | |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | Desktop-Drucker |

| Professionelle Drucker | ||

| Industriedrucker | ||

| Nachbearbeitungsgeräte | ||

| Verbrauchsmaterialien | Standardharze | |

| Technische Harze | ||

| Bio-Harze | ||

| Keramikgefüllte und Verbundharze | ||

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | Stereolithografie (SLA) | |

| Digitale Lichtverarbeitung (DLP) | ||

| Kontinuierliche digitale Lichtverarbeitung (CDLP) | ||

| Andere Technologien | ||

| Nach Anwendung | Zahnmedizin | Aligner und Retainer |

| Chirurgische Führungsschienen | ||

| Kronen, Brücken und Zahnprothesen | ||

| Orthopädie | Implantate | |

| Präoperative Modelle | ||

| Tissue Engineering und Biodruck | ||

| Arzneimittelabgabegeräte | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Faktor beschleunigt den Wandel der Vat-Photopolymerisation von der Prototypenentwicklung zu Produktionsarbeitsabläufen?

Dual-Cure-Fotopolymere in Kombination mit sauerstoffdurchlässigen Optiken ermöglichen Teile mit spritzgussähnlichen mechanischen Eigenschaften, sodass Hersteller dem Verfahren zunehmend für Endverwendungskomponenten vertrauen.

Warum werden Verbrauchsmaterialien für Druckeranbieter strategisch wichtiger als Hardwareverkäufe?

Drucker-Harz-Qualifizierungsprogramme binden Kunden an proprietäre Materialien und schaffen vorhersehbare Wiederholungskäufe mit Margen, die häufig die des ursprünglichen Geräteverkaufs übersteigen.

Wie beeinflussen jüngste FDA-Zulassungen die Einführung in der klinischen Zahnmedizin?

Zulassungen für definitive intraorale Restaurationen geben risikoaversen Zahnärzten das Vertrauen, Kronen und Zahnprothesen stuhlseitig zu drucken, wodurch die Auslagerung an Labore entfällt und die Behandlungszyklen verkürzt werden.

Was macht LCD-basierte Drucker für kleine Labore und Schulen attraktiv?

Maskierte LCD-Systeme ersetzen teure Laserscanner durch handelsübliche Displays, senken die Anschaffungskosten drastisch und reduzieren den Stromverbrauch, was die Gesamtbetriebskosten senkt.

Welches Lieferkettenthema belastet derzeit die Rentabilität von Dienstleistungsbüros?

Volatile Rohstoffpreise für Epoxy-Acrylat zwingen Büros dazu, unvorhersehbare Harzkosten zu absorbieren, was die Margen bei Festpreisproduktionsverträgen erodiert.

Wie nutzen große Dentallaborgruppen die Konsolidierung, um Wettbewerbsvorteile zu erlangen?

Durch den Betrieb von Flotten standardisierter Drucker verhandeln sie erhebliche Hardware- und Harzrabatte, implementieren einheitliche Qualitätskontrollen und garantieren schnelle Durchlaufzeiten, mit denen kleinere Labore nicht mithalten können.

Seite zuletzt aktualisiert am: