Tamaño y Participación del Mercado de Tecnología de Impresión 3D por Fotopolimerización en Cubeta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

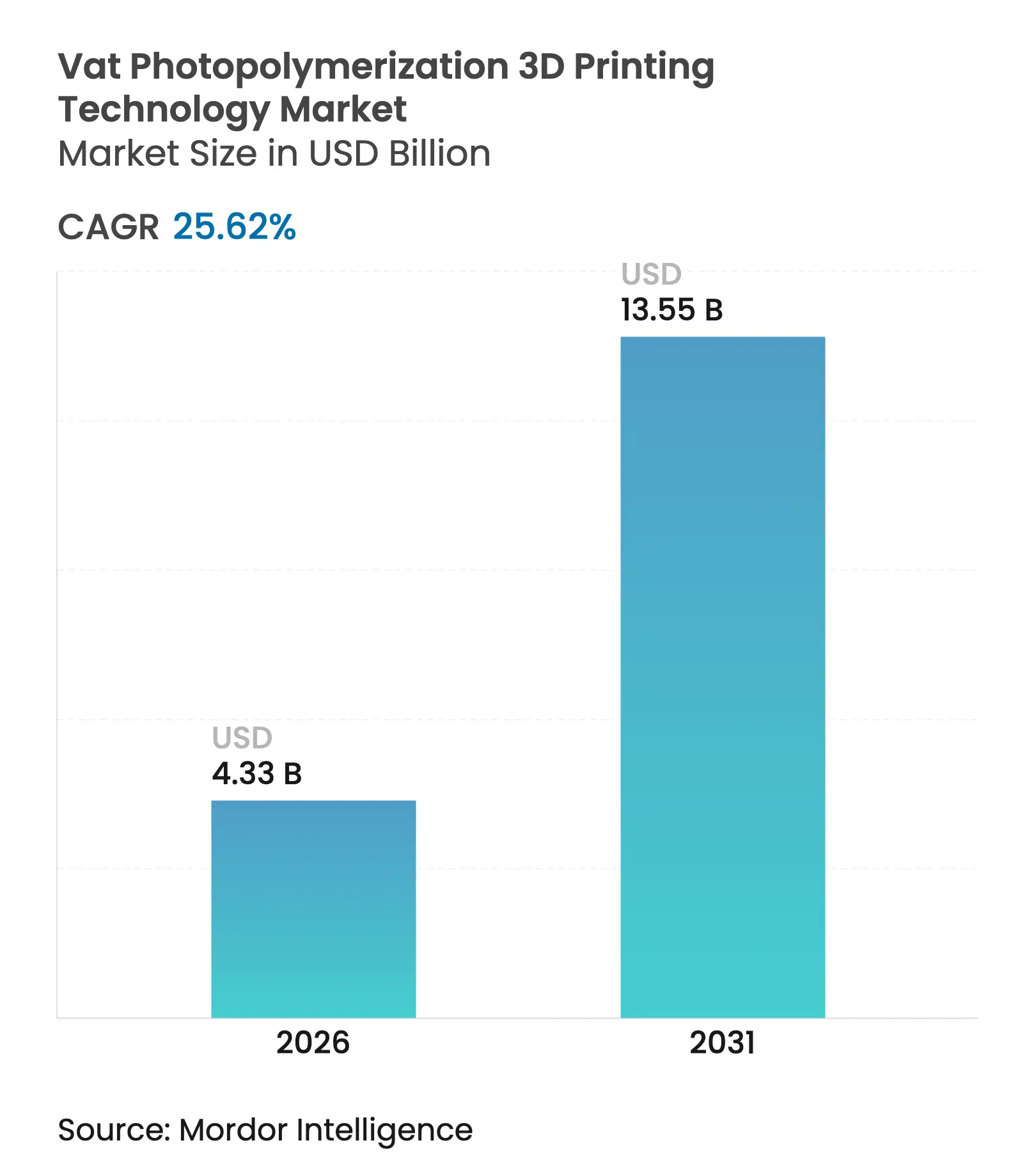

| Tamaño del Mercado (2026) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

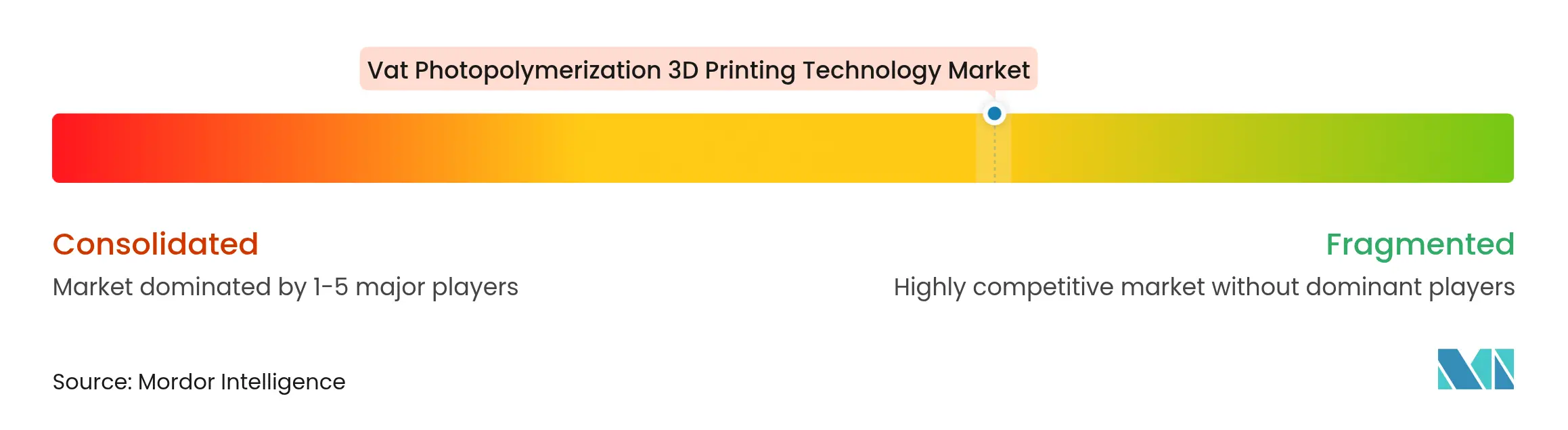

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Impresión 3D por Fotopolimerización en Cubeta por Mordor Intelligence

El tamaño del mercado global de tecnología de impresión 3D por fotopolimerización en cubeta en 2026 se estima en USD 4.330 millones, creciendo desde el valor de 2025 de USD 3.450 millones, con proyecciones para 2031 que muestran USD 13.550 millones, creciendo a una CAGR del 25,62% durante 2026-2031. El procesamiento digital de luz continuo (CDLP), los avances en resinas biocompatibles y la aparición de impresoras de escritorio con resolución inferior a 25 µm están acelerando la transición del prototipado a los flujos de trabajo a escala de producción. La creciente demanda de odontología en el sillón dental, la adopción más rápida de impresoras LCD y la expansión de las asociaciones OEM-resina están redefiniendo los modelos de ingresos en torno a consumibles de alto margen. América del Norte lidera actualmente la adopción, aunque las iniciativas públicas de fabricación y la producción de hardware rentable posicionan a Asia-Pacífico como la región de más rápido crecimiento. La intensidad competitiva está aumentando, con nuevos participantes especializados que apuntan a nichos específicos de aplicación y obligan a los proveedores establecidos a fortalecer las estrategias de integración de materiales y hardware.

Conclusiones Clave del Informe

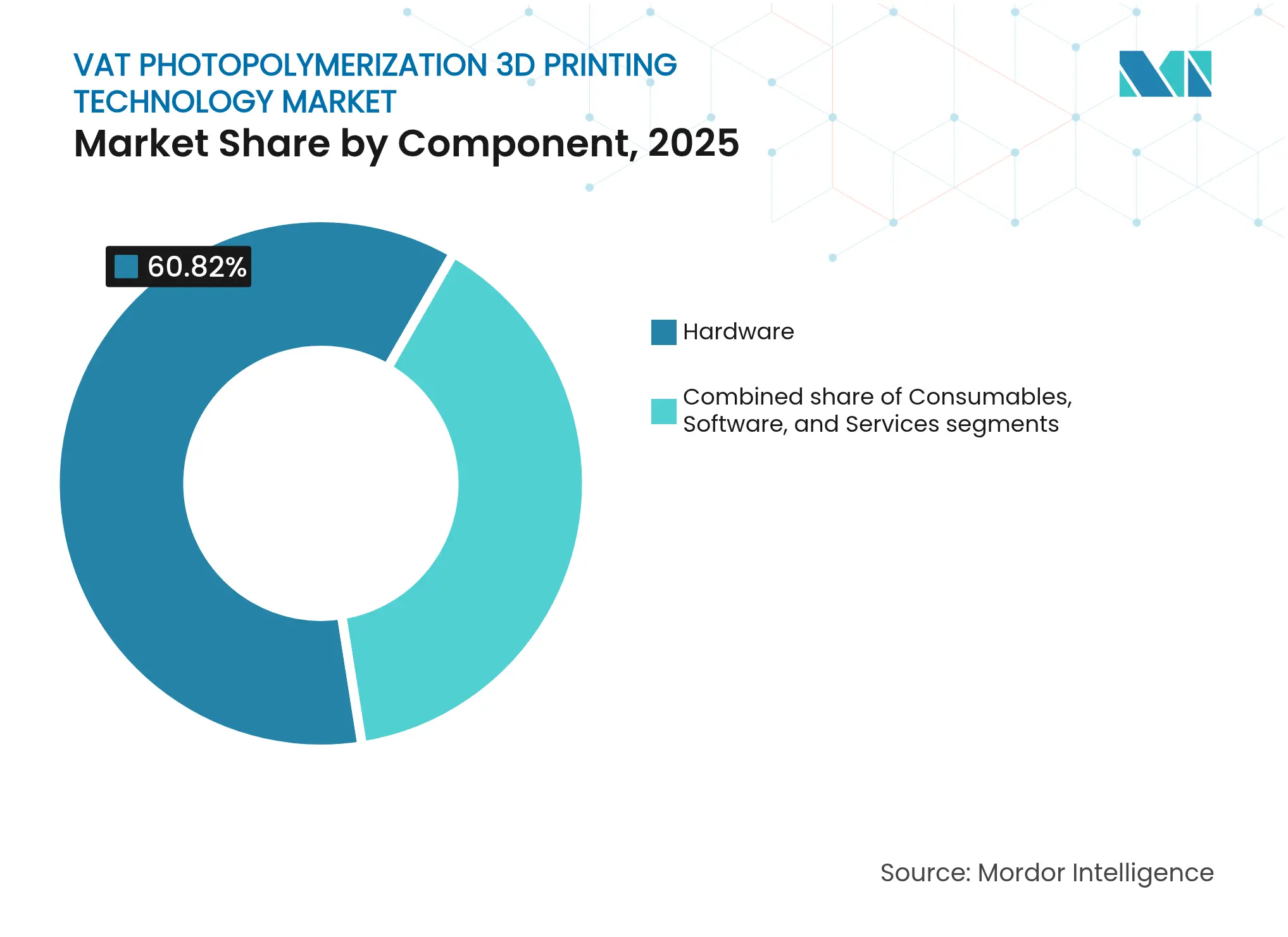

- Por componente, el hardware lideró con el 60,82% de la participación del mercado de tecnología de impresión 3D por fotopolimerización en cubeta en 2025, mientras que los consumibles registraron la mayor trayectoria de crecimiento con una CAGR del 27,15%.

- Por tecnología, la estereolitografía capturó el 32,21% de la participación en ingresos en 2025, mientras que se prevé que el CDLP se expanda a una CAGR del 26,60% hasta 2031.

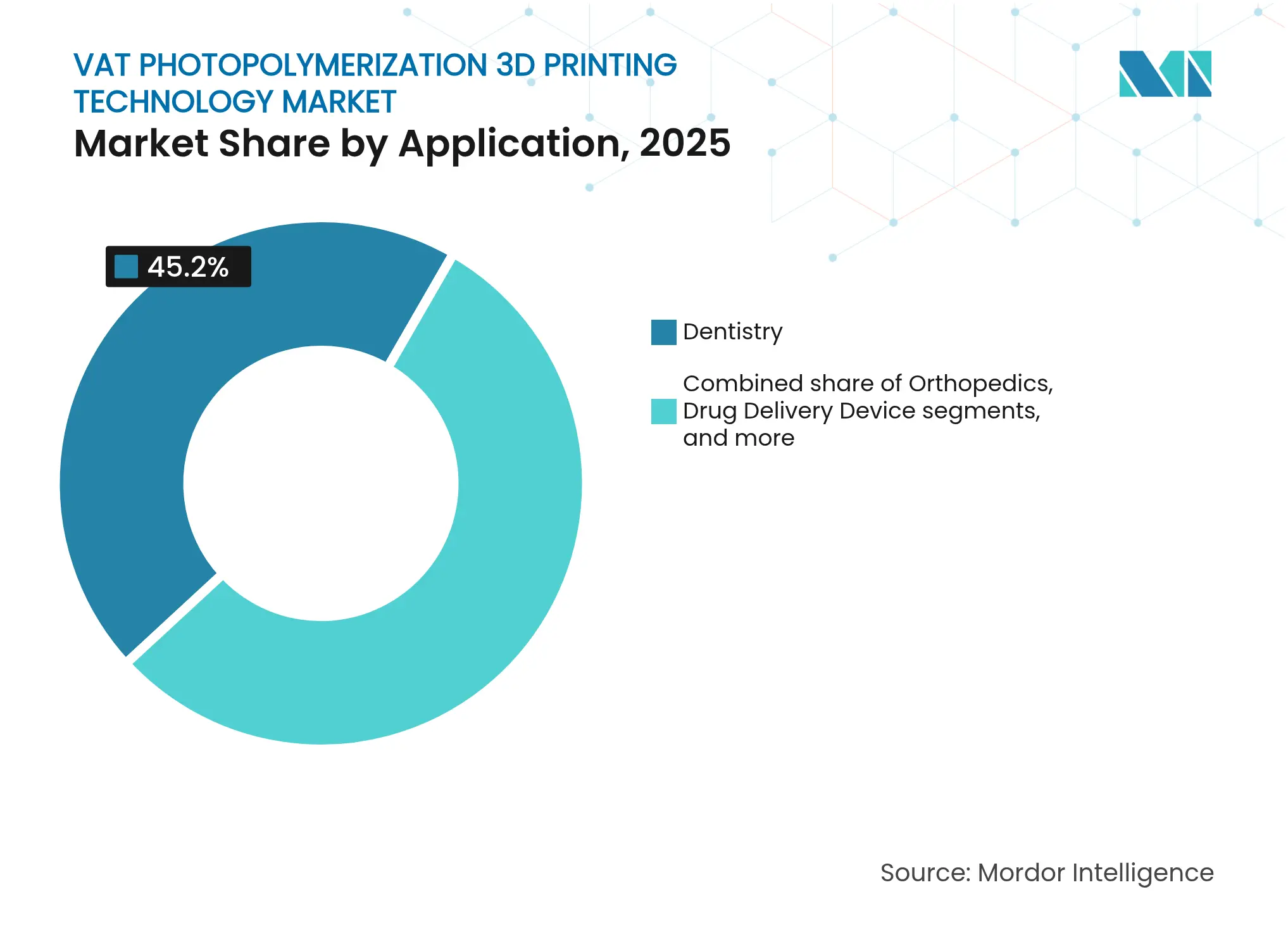

- Por aplicación, la odontología representó el 45,20% del tamaño del mercado de tecnología de impresión 3D por fotopolimerización en cubeta en 2025; la ingeniería de tejidos y la bioimpresión avanzan a una CAGR del 27,30%.

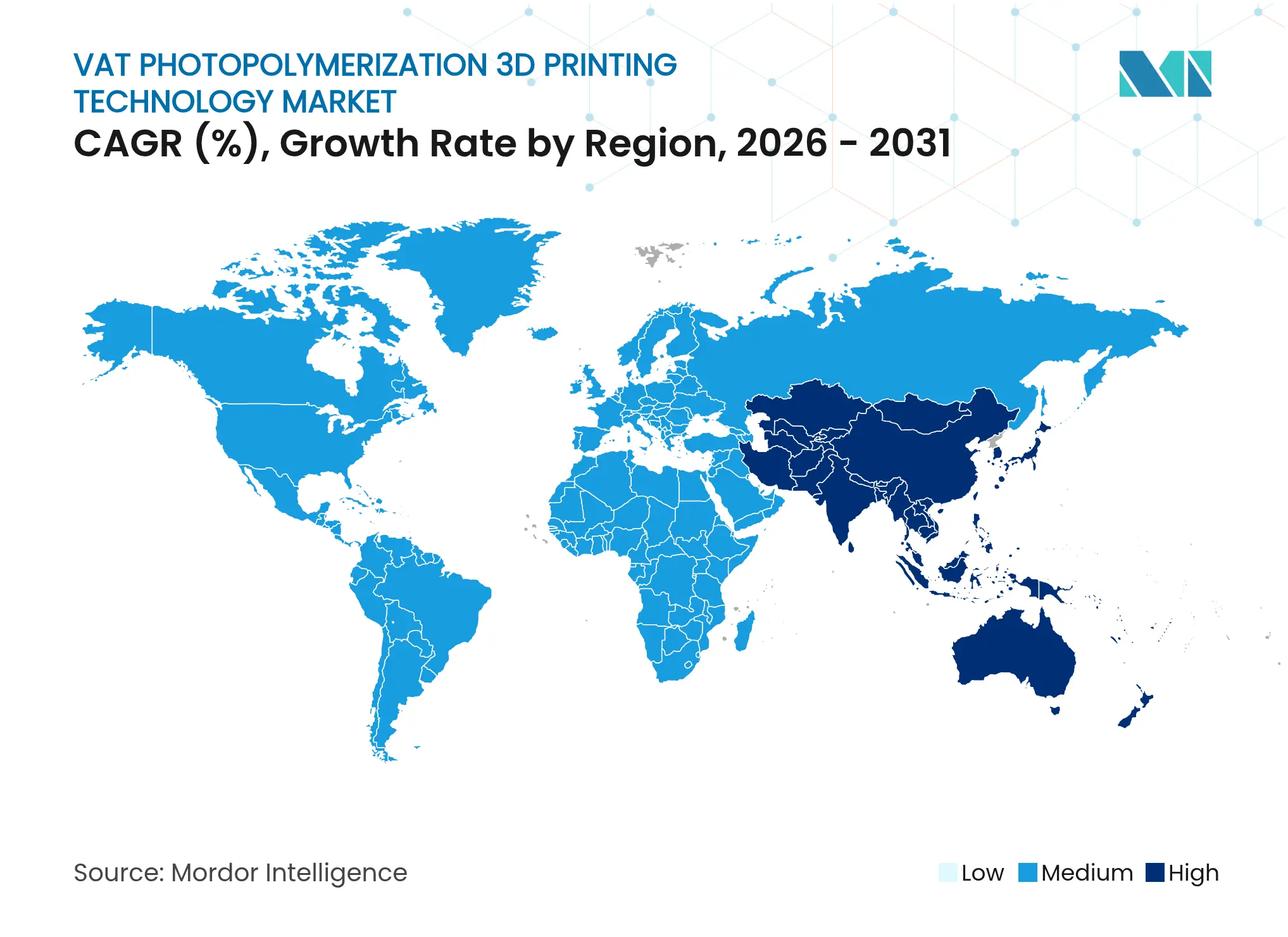

- Por geografía, América del Norte mantuvo una participación del 40,10% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 26,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología de Impresión 3D por Fotopolimerización en Cubeta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aparición de Impresoras de Escritorio con Resolución Inferior a 25 µm para Flujos de Trabajo de Odontología en el Sillón Dental | +4.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Asociaciones OEM-Resina de Materiales Abiertos que Desbloquean Consumibles de Alto Margen | +3.8% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Reducción del Costo Total de Propiedad de las Impresoras LCD | +3.1% | Asia-Pacífico como núcleo, con expansión hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Fotopolímeros Biocompatibles Calificados para Fabricación Aditiva Aprobados por Organismos Reguladores | +2.9% | Zonas regulatorias de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Consolidación de Laboratorios Dentales Convencionales que Impulsa Actualizaciones de Flotas de Impresoras | +2.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Prototipado de Paquetes de Baterías para Vehículos Eléctricos que Migra hacia Herramientas SLA de Gran Formato | +1.8% | Centros de fabricación de Asia-Pacífico, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aparición de impresoras de escritorio con resolución inferior a 25 µm para flujos de trabajo de odontología en el sillón dental

Las máquinas de escritorio rápidas y de alta resolución permiten la producción en una sola visita de guías quirúrgicas y coronas compuestas, reduciendo los tiempos de entrega tradicionales del laboratorio de días a menos de 30 minutos. El sistema de SprintRay permite producir casi 84 coronas por hora a un costo de material inferior a USD 20 cada una, redefiniendo la captura de valor entre clínicas y laboratorios. Las autorizaciones de la FDA para restauraciones definitivas continúan generando confianza entre los profesionales, ampliando la adopción entre las prácticas dentales con aversión al riesgo.

Asociaciones OEM-resina de materiales abiertos que desbloquean consumibles de alto margen

Los fabricantes de impresoras colaboran cada vez más con proveedores de productos químicos para precalificar resinas propietarias, convirtiendo las ventas únicas de hardware en ingresos recurrentes de consumibles con márgenes superiores al 70%. La calificación por parte de Desktop Metal del INFINAM ST 6100 L exclusivamente para su plataforma ETEC Xtreme 8K ilustra el potencial de fidelización mediante consumibles. Estos pares validados acortan los ciclos de aprobación regulatoria y garantizan la consistencia de impresión, lo que obliga a los compradores a priorizar el rendimiento sobre el costo del material.

Reducción del costo total de propiedad de las impresoras LCD

Los sistemas basados en LCD reemplazan los escáneres galvanométricos con motores de luz enmascarada de bajo costo, reduciendo los precios de adquisición por debajo de USD 1.000[1]Maryam Mottaghi, "Una Revisión de las Baterías de Impresión 3D," Batteries, mdpi.com y reduciendo el consumo de energía en un 75% en comparación con sus equivalentes basados en láser. Los proveedores chinos aprovechan las cadenas de suministro locales de electrónica para alcanzar precios atractivos para pequeñas clínicas y universidades, acelerando la democratización global de la fabricación de precisión.

Fotopolímeros biocompatibles calificados para fabricación aditiva aprobados por organismos reguladores

Los organismos reguladores ahora aprueban resinas para uso intraoral permanente y con soporte de implantes, ampliando los mercados direccionables mucho más allá de los modelos y guías. El Flexcera Smile Ultra+ de Desktop Health recibió la autorización FDA 510(k), abriendo una oportunidad de prótesis de varios miles de millones de dólares para la fabricación aditiva. Los pioneros obtienen ventajas duraderas[2]Noha Sabry ElMalah, "Evaluación de la resistencia al cizallamiento de resina nanomodificada impresa en 3D sobre superficies de titanio (un estudio in vitro)," BMC Oral Health, bmcoralhealth.biomedcentral.com ya que cada autorización de material requiere costosas pruebas de biocompatibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas de Epoxi-Acrilato | -2.8% | Global, con impacto agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Regulaciones sobre el Consumo de Energía en el Postcurado | -1.9% | Europa y California, con expansión hacia otras regiones | Mediano plazo (2-4 años) |

| Exceso de Capacidad en Oficinas de Servicios | -1.4% | Mercados maduros de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Endurecimiento de los Límites de Exposición Laboral a COV | -1.2% | Mercados desarrollados con estricta seguridad ocupacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas de epoxi-acrilato

Las variaciones anuales superiores al 25% en los costos de insumos de resina obligan a una fijación de precios dinámica de los consumibles, erosionando la previsibilidad de costos de los compradores. Los fabricantes reportaron escaseces que afectaron al 62% de los trabajos programados, lo que provocó sustituciones de materiales[3]Comunicado de Prensa de Arkema, "Arkema muestra sostenibilidad y asociaciones para la impresión 3D en Rapid+TCT 2024," arkema.com que conllevan el riesgo de desviaciones de calidad.

Regulaciones sobre el consumo de energía en el postcurado

Las directivas europeas sobre el uso de energía industrial obligan a los proveedores de servicios a modernizar los sistemas de curado LED o de recuperación de calor, requiriendo inversiones de capital superiores a USD 100.000 por instalación. Las químicas de doble curado que reducen las demandas de calor ganan favor, beneficiando a los proveedores con flujos de trabajo propietarios de bajo consumo energético.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Expansión de los Consumibles Desafía el Dominio del Hardware

El hardware mantuvo el 60,82% de la participación del mercado de tecnología de impresión 3D por fotopolimerización en cubeta en 2025, impulsado por la demanda de sistemas industriales y profesionales, aunque las compras recurrentes de consumibles están superando las ventas de capital a una CAGR del 27,15%. El mercado de tecnología de impresión 3D por fotopolimerización en cubeta ahora depende de plataformas verticalmente integradas que agrupan impresoras, resinas, software y unidades de posprocesamiento. Las resinas de ingeniería y bioresinas generan altos márgenes gracias al rendimiento mecánico validado y las autorizaciones regulatorias. Las soluciones de posprocesamiento, que a menudo representan el 30% del costo del sistema, ganan importancia a medida que los clientes buscan cumplimiento integral con los estándares de esterilización y COV.

La expansión de la flota instalada impulsa los volúmenes de resina mucho más allá de las normas de prototipado, apoyando un cambio hacia modelos de suscripción para el reabastecimiento automatizado de materiales. Las ventas de impresoras LCD atraen a nuevos adoptantes, creando un embudo para actualizaciones de resinas premium una vez que las aplicaciones maduran. En general, la diversificación de componentes reduce la dependencia de los ingresos por hardware en suma global y estabiliza los flujos de caja a lo largo de los ciclos económicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Fortaleza de la SLA se Encuentra con el Impulso del CDLP

La estereolitografía mantuvo el 32,21% de la participación del tamaño del mercado de tecnología de impresión 3D por fotopolimerización en cubeta en 2025, gracias a décadas de bibliotecas de materiales y conocimiento del proceso. El procesamiento digital de luz continuo, sin embargo, registra una CAGR del 26,60%, impulsado por ópticas permeables al oxígeno y resinas de doble curado que permiten piezas verdaderamente isotrópicas. Las variantes LCD ganan tracción por su asequibilidad, pero enfrentan desafíos de uniformidad de luz a escalas industriales. Los enfoques volumétricos, aunque incipientes, prometen tiempos de construcción a nivel de minutos y podrían redefinir los límites técnicos una vez que las químicas de materiales maduren.

Los proveedores de SLA responden con mayores volúmenes de construcción y una mejor optimización de la trayectoria del láser, mientras que los pioneros del CDLP enfatizan la paridad mecánica con los termoplásticos moldeados por inyección. La propiedad intelectual en torno a la integración óptica-química forma el núcleo de la ventaja competitiva en ambos campos, dictando la diferenciación y el poder de fijación de precios.

Por Aplicación: Madurez Dental frente a la Frontera de la Bioimpresión

La odontología representó el 45,20% de la participación del mercado de tecnología de impresión 3D por fotopolimerización en cubeta en 2025, impulsada por alineadores transparentes, coronas y bandejas de impresión personalizadas. La impresión en el sillón dental reduce las visitas de los pacientes y los honorarios de laboratorio, anclando el mercado de tecnología de impresión 3D por fotopolimerización en cubeta en la práctica clínica rutinaria. Mientras tanto, la ingeniería de tejidos y la bioimpresión crecen a una CAGR del 27,30% a medida que los investigadores fabrican modelos de órganos vascularizados que sostienen cultivos virales para pruebas de fármacos de varias semanas. La ortopedia, la joyería y los productos de consumo diversifican aún más el panorama de aplicaciones, proporcionando resiliencia frente a la saturación del mercado dental.

El potencial a largo plazo reside en los dispositivos médicos regulados y las terapias regenerativas, donde las biotintas validadas desbloquean implantes de alto valor específicos para cada paciente. A medida que se acumula la evidencia clínica, los pagadores comienzan a reembolsar los dispositivos producidos de forma aditiva, catalizando la adopción generalizada en el sector sanitario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte controló el 40,10% del gasto en 2025, con una CAGR del 24,90% proyectada hasta 2031, respaldada por redes profundas de laboratorios dentales y vías favorables de la FDA. Estados Unidos domina los ingresos regionales a través de clústeres intensivos en I+D que comercializan rápidamente nuevas combinaciones de materiales y hardware. Los hospitales canadienses adquieren cada vez más impresoras para localizar la fabricación de prótesis, mientras que la red de maquiladoras de México integra líneas de fotopolimerización en cubeta para exportaciones médicas sensibles al costo.

Europa avanza a una CAGR del 25,20%, anclada por los programas de Industria 4.0 de Alemania y la facturación de fabricación aditiva de USD 3.600 millones de Francia. El Reglamento de Dispositivos Médicos de la Unión Europea endurece los umbrales de evidencia, canalizando la demanda hacia proveedores con infraestructura de cumplimiento y registros documentados de biocompatibilidad.

Asia-Pacífico exhibe la mayor trayectoria con una CAGR del 26,75%. Bambu Lab de China y otros campeones nacionales envían unidades LCD de bajo costo que amplían el acceso de nivel básico, mientras que Japón y Corea del Sur refinan la óptica SLA de gran formato, aprovechando los ecosistemas electrónicos establecidos. India invierte en infraestructura de odontología digital distribuida para atender a una clase media en crecimiento. Los subsidios gubernamentales y las políticas de clústeres refuerzan la autosuficiencia regional tanto en la producción de hardware como de resinas, intensificando la competencia con los actores establecidos occidentales.

Panorama Competitivo

Una fragmentación moderada caracteriza la industria de tecnología de impresión 3D por fotopolimerización en cubeta. Los líderes del mercado como 3D Systems, Formlabs y Carbon se inclinan hacia la integración vertical, combinando materiales propietarios con software en red para asegurar ventas recurrentes de resinas. Desktop Metal continúa su expansión mediante adquisiciones para cubrir brechas de aplicación, mientras que los especialistas emergentes se centran en oportunidades de nicho como los andamiajes de bioimpresión o las herramientas de automoción de gran volumen. Los nuevos participantes asiáticos erosionan los precios en el segmento de escritorio, lo que obliga a los proveedores occidentales a enfatizar el rendimiento, el desempeño validado y la garantía regulatoria.

Las asociaciones estratégicas dominan el flujo de noticias: el codesarrollo de hardware-resina acorta los ciclos de revisión de la FDA y alinea los incentivos en torno al valor del cliente a lo largo de su vida útil en lugar de los márgenes únicos de las impresoras. La consolidación está ganando ritmo entre las oficinas de servicios que buscan economías de escala para el posprocesamiento energéticamente eficiente y garantías de entrega en 24 horas. Las disputas de propiedad intelectual se centran cada vez más en las ventanas permeables al oxígeno, las composiciones de fotoiniciadores de resinas y las redes de sensores integrados que optimizan el curado in situ.

Líderes de la Industria de Tecnología de Impresión 3D por Fotopolimerización en Cubeta

3D Systems Inc.

Carbon Inc.

Formlabs

Peopoly

Suzhou RAYSHAPE Intelligent Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: 3D Systems presentó la impresora Figure 4 135 con resina Tough 75C FR Black resistente a las llamas para componentes de automovilismo.

- Noviembre de 2024: 3D Systems introdujo la plataforma basada en proyector PSLA 270 junto con las unidades de posprocesamiento Wash 400F y Cure 400.

- Octubre de 2024: Formlabs lanzó la impresora SLA de gran escala Form 4L a un precio de USD 10.000, ampliando la accesibilidad profesional.

- Octubre de 2024: Protolabs adoptó Carbon DLS para la producción de componentes en serie, aumentando el rendimiento para la fabricación de bajo volumen.

Alcance del Informe Global del Mercado de Tecnología de Impresión 3D por Fotopolimerización en Cubeta

Según el alcance del informe, la fotopolimerización en cubeta es una categoría de procesos de fabricación aditiva (FA) que crea objetos 3D en medicina mediante el curado selectivo de resina líquida a través de una polimerización activada por luz dirigida.

El mercado de tecnología de impresión 3D por fotopolimerización en cubeta está segmentado por componente, tecnología, aplicación y geografía. Por componente, el mercado está segmentado en hardware, software, servicios y materiales. Por tecnología, el mercado está segmentado en estereolitografía (SLA), procesamiento digital de luz (DLP) y procesamiento digital de luz continuo (CDLP). Por aplicación, el mercado está segmentado en odontología, ortopedia, ingeniería de tejidos y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece tamaños de mercado y pronósticos en valor (USD) para los segmentos anteriores.

| Hardware | Impresoras de Escritorio |

| Impresoras Profesionales | |

| Impresoras Industriales | |

| Equipos de Posprocesamiento | |

| Consumibles | Resinas Estándar |

| Resinas de Ingeniería | |

| Bioresinas | |

| Resinas Rellenas de Cerámica y Compuestas | |

| Software | |

| Servicios |

| Estereolitografía (SLA) |

| Procesamiento Digital de Luz (DLP) |

| Procesamiento Digital de Luz Continuo (CDLP) |

| Otras Tecnologías |

| Odontología | Alineadores y Retenedores |

| Guías Quirúrgicas | |

| Coronas, Puentes y Dentaduras | |

| Ortopedia | Implantes |

| Modelos Prequirúrgicos | |

| Ingeniería de Tejidos y Bioimpresión | |

| Dispositivos de Administración de Fármacos | |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | Impresoras de Escritorio |

| Impresoras Profesionales | ||

| Impresoras Industriales | ||

| Equipos de Posprocesamiento | ||

| Consumibles | Resinas Estándar | |

| Resinas de Ingeniería | ||

| Bioresinas | ||

| Resinas Rellenas de Cerámica y Compuestas | ||

| Software | ||

| Servicios | ||

| Por Tecnología | Estereolitografía (SLA) | |

| Procesamiento Digital de Luz (DLP) | ||

| Procesamiento Digital de Luz Continuo (CDLP) | ||

| Otras Tecnologías | ||

| Por Aplicación | Odontología | Alineadores y Retenedores |

| Guías Quirúrgicas | ||

| Coronas, Puentes y Dentaduras | ||

| Ortopedia | Implantes | |

| Modelos Prequirúrgicos | ||

| Ingeniería de Tejidos y Bioimpresión | ||

| Dispositivos de Administración de Fármacos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué factor está acelerando el cambio de la fotopolimerización en cubeta del prototipado a los flujos de trabajo de producción?

Los fotopolímeros de doble curado combinados con ópticas permeables al oxígeno permiten piezas con propiedades mecánicas similares a las del moldeo por inyección, por lo que los fabricantes confían cada vez más en el proceso para componentes de uso final.

¿Por qué los consumibles se están volviendo más estratégicos que las ventas de hardware para los proveedores de impresoras?

Los programas de calificación de impresoras y resinas fidelizan a los clientes con materiales propietarios, creando compras recurrentes predecibles con márgenes que a menudo superan los de la venta inicial del equipo.

¿Cómo influyen las recientes autorizaciones de la FDA en la adopción en odontología clínica?

Las aprobaciones para restauraciones intraorales definitivas dan confianza a los dentistas con aversión al riesgo para imprimir coronas y dentaduras en el sillón dental, eliminando la externalización al laboratorio y acortando los ciclos de tratamiento.

¿Qué hace atractivas a las impresoras basadas en LCD para pequeños laboratorios y escuelas?

Los sistemas de LCD enmascarado reemplazan los costosos escáneres láser con pantallas de uso común, reduciendo drásticamente el costo de adquisición y el consumo de energía, lo que disminuye el costo total de propiedad.

¿Qué problema en la cadena de suministro está presionando actualmente la rentabilidad de las oficinas de servicios?

Los precios volátiles de las materias primas de epoxi-acrilato obligan a las oficinas a absorber costos de resina impredecibles, erosionando los márgenes en los contratos de producción a precio fijo.

¿Cómo aprovechan los grandes grupos de laboratorios dentales la consolidación para obtener ventaja competitiva?

Al operar flotas de impresoras estandarizadas, negocian importantes descuentos en hardware y resinas, implementan controles de calidad uniformes y garantizan una entrega rápida que los laboratorios más pequeños no pueden igualar.

Última actualización de la página el: