バット光重合3Dプリンティング技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

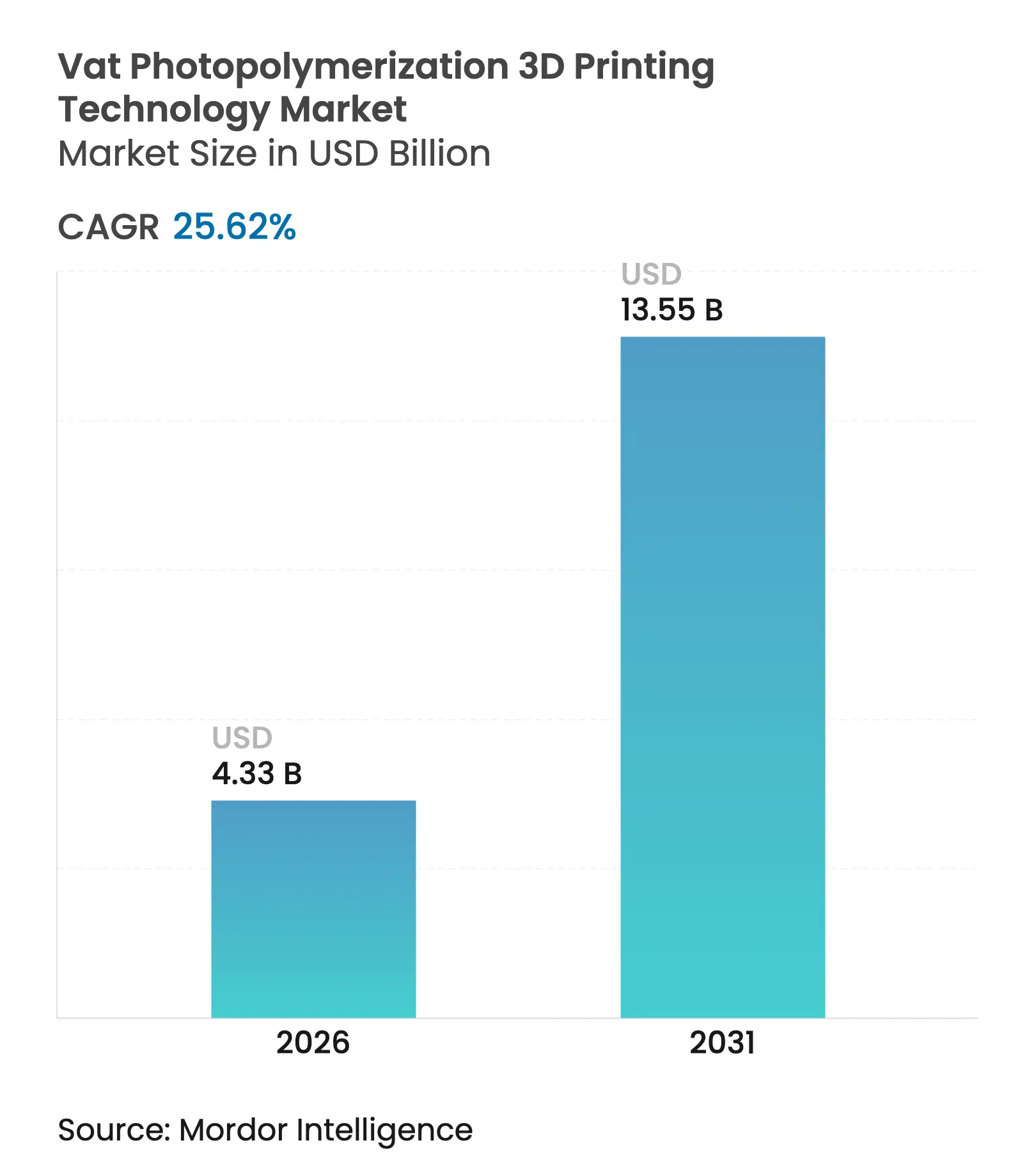

| 市場規模 (2026) | 4.33 十億米ドル |

| 市場規模 (2031) | 13.55 十億米ドル |

| 成長率 (2026 - 2031) | 25.62% CAGR |

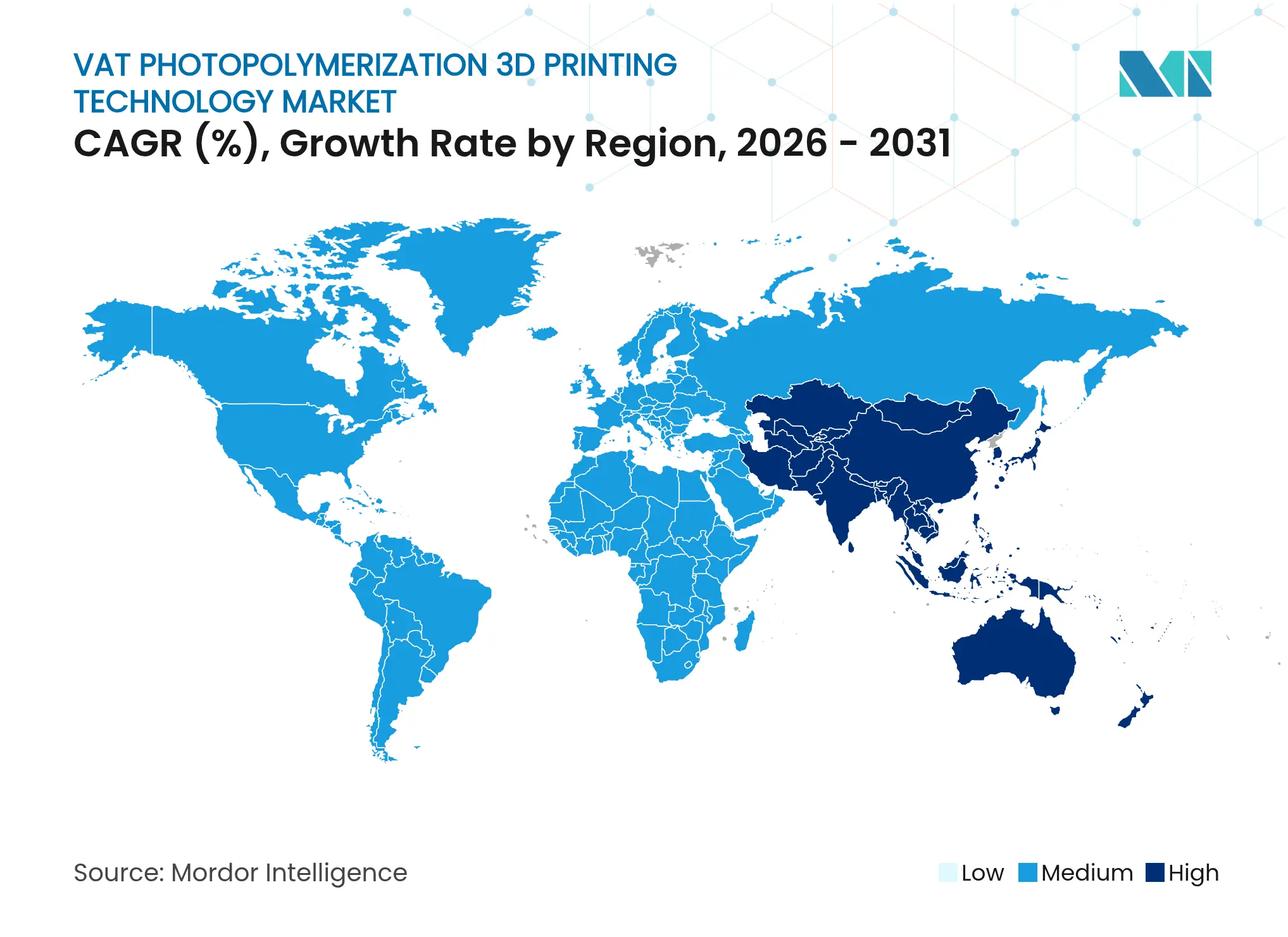

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバット光重合3Dプリンティング技術市場分析

世界のバット光重合3Dプリンティング技術市場規模は2026年に43億3,000万USDと推定され、2025年の34億5,000万USDから成長し、2031年には135億5,000万USDに達する見通しで、2026年から2031年にかけて25.62%のCAGRで成長します。連続デジタルライトプロセッシング(CDLP)、生体適合性樹脂の技術革新、および25µm未満のデスクトッププリンターの登場が、プロトタイピングから生産規模のワークフローへの移行を加速しています。チェアサイド歯科への需要拡大、LCDプリンターの普及加速、OEM・樹脂パートナーシップの拡大が、高マージン消耗品を中心とした収益モデルを再定義しています。現在は北米が採用をリードしていますが、公共製造イニシアチブとコスト効率の高いハードウェア生産により、アジア太平洋が最も急成長する地域として位置づけられています。特定用途のニッチ市場を狙う専門参入企業が増加し、既存ベンダーに対して素材とハードウェアの統合戦略の強化を迫ることで、競争の激化が進んでいます。

主要レポートのポイント

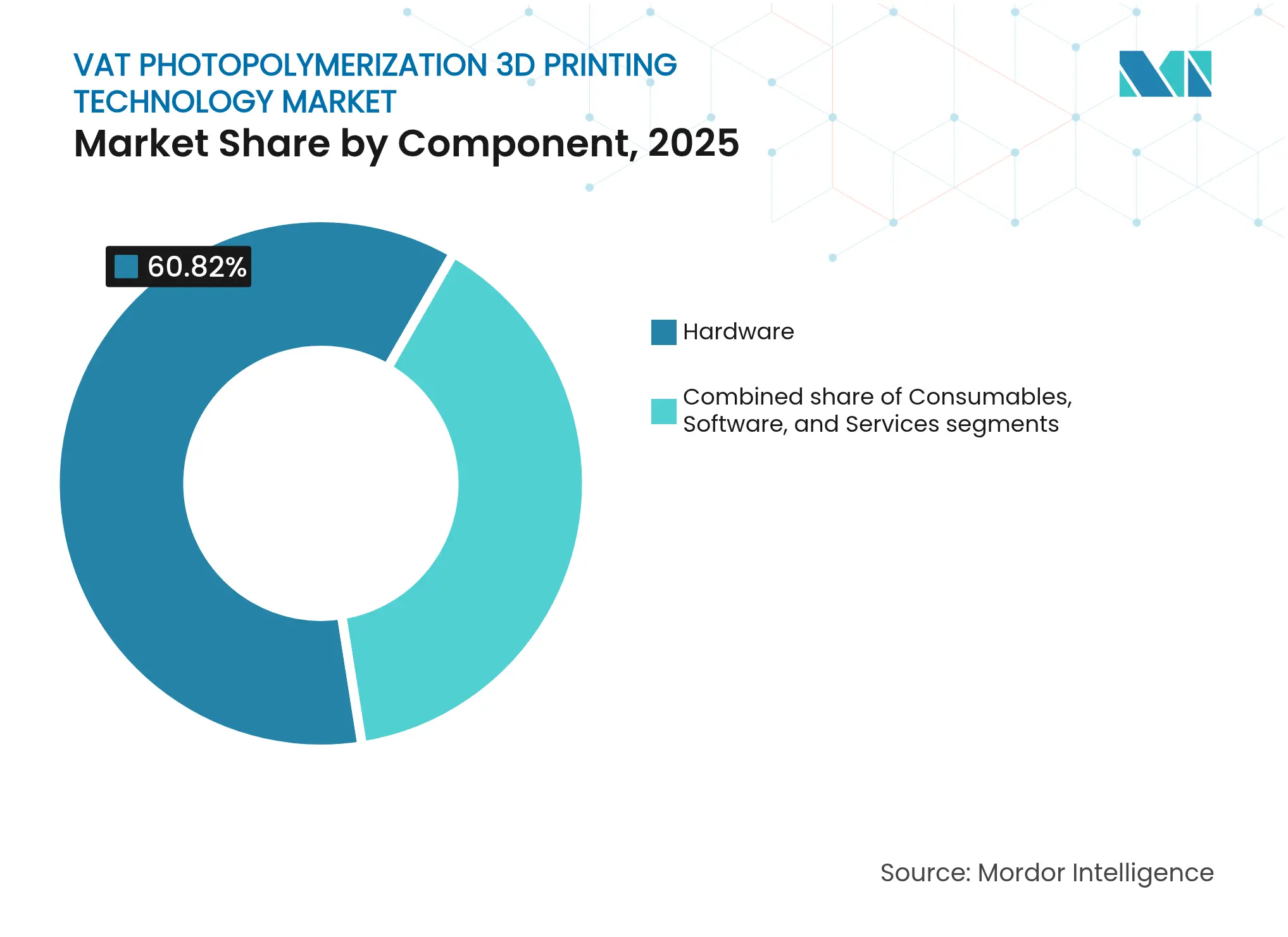

- コンポーネント別では、ハードウェアが2025年のバット光重合3Dプリンティング技術市場シェアの60.82%をリードし、消耗品が27.15%のCAGRで最も高い成長軌道を記録しました。

- 技術別では、ステレオリソグラフィーが2025年に32.21%の収益シェアを獲得し、CDLPは2031年にかけて26.60%のCAGRで拡大する見込みです。

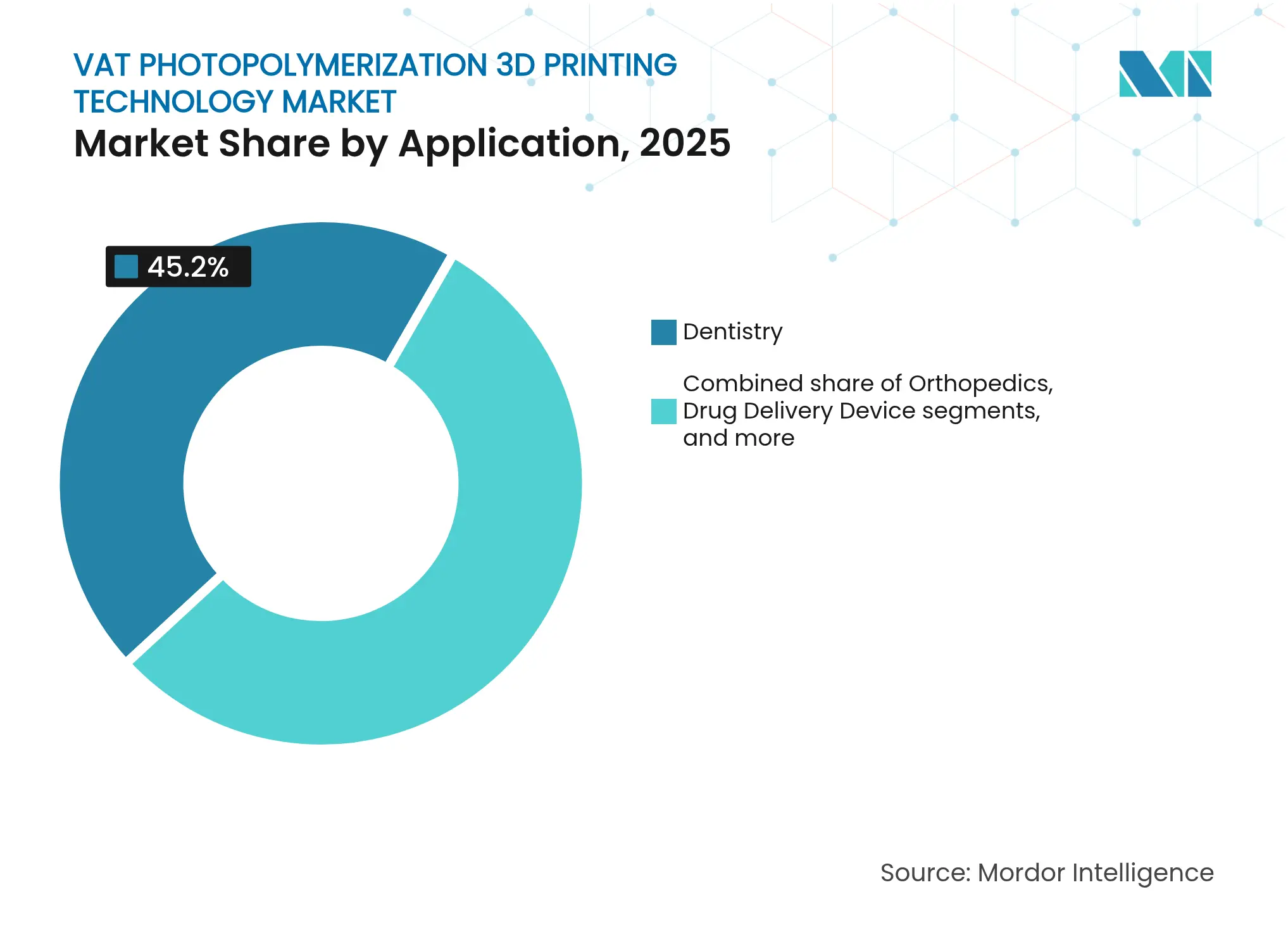

- 用途別では、歯科が2025年のバット光重合3Dプリンティング技術市場規模の45.20%を占め、組織工学・バイオプリンティングが27.30%のCAGRで進展しています。

- 地域別では、北米が2025年に40.10%のシェアを保有し、アジア太平洋は2031年にかけて26.75%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバット光重合3Dプリンティング技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チェアサイド歯科ワークフロー向け25µm未満デスクトッププリンターの台頭 | +4.2% | 北米・欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 高マージン消耗品を解放するOEM・樹脂オープンマテリアルパートナーシップ | +3.8% | 先進市場に集中したグローバル展開 | 中期(2〜4年) |

| LCDプリンターの総所有コストの低下 | +3.1% | アジア太平洋中心、新興市場へ波及 | 短期(2年以内) |

| 規制当局が承認した積層造形対応生体適合性光重合体 | +2.9% | 北米・EU規制圏 | 中期(2〜4年) |

| プリンターフリートのアップグレードを促進する主流歯科ラボの統合 | +2.7% | 北米・欧州 | 長期(4年以上) |

| 大型フォーマットSLAツールへシフトするEVバッテリーパックのプロトタイピング | +1.8% | アジア太平洋製造ハブ、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チェアサイド歯科ワークフロー向け25µm未満デスクトッププリンターの台頭

高速・高解像度のデスクトップ機により、外科用ガイドや複合クラウンの1回の来院での製造が可能となり、従来の技工所の納期を数日から30分未満に短縮します。SprintRayのシステムは、1時間あたり約84個のクラウンを材料コスト20USD未満で出力可能であり、クリニックと技工所間の価値獲得を再構築しています。最終補綴物に対するFDA承認が継続的に取得されることで、施術者の信頼が高まり、リスク回避志向の歯科医院での採用が拡大しています。

高マージン消耗品を解放するOEM・樹脂オープンマテリアルパートナーシップ

プリンターメーカーは化学品サプライヤーと連携して独自樹脂を事前認定し、一度限りのハードウェア販売を70%超のマージンを持つ継続的な消耗品収益へと転換しています。Desktop MetalがINFINAM ST 6100 LをETEC Xtreme 8Kプラットフォーム専用として認定した事例は、消耗品のロックイン効果の可能性を示しています。このような検証済みの組み合わせは規制承認サイクルを短縮し、印刷の一貫性を保証することで、購入者が材料コストよりも性能を優先するよう促しています。

LCDプリンターの総所有コストの低下

LCDベースのシステムはガルバノメータースキャナーを安価なマスク式光源エンジンに置き換え、取得価格を1,000USD未満[1]Maryam Mottaghi、「3Dプリンティングバッテリーのレビュー」、Batteries、mdpi.comに抑え、レーザーベースの対応機種と比較して消費電力を75%削減します。中国のベンダーは国内の電子部品サプライチェーンを活用し、小規模クリニックや大学にとって魅力的な価格帯を実現し、精密製造のグローバルな民主化を加速しています。

規制当局が承認した積層造形対応生体適合性光重合体

規制当局は現在、永久的な口腔内およびインプラント支持用途向けの樹脂を承認しており、モデルやガイドを超えた対応可能市場を拡大しています。Desktop HealthのFlexcera Smile Ultra+がFDA 510(k)認定を取得し、積層造形に向けた数十億ドル規模の補綴物市場の機会が開かれました。各材料の承認には高コストの生体適合性試験が必要であるため、先行参入者は持続的な優位性[2]Noha Sabry ElMalah、「チタン表面上の3Dプリントナノ改質樹脂のせん断接着強度の評価(インビトロ研究)」、BMC Oral Health、bmcoralhealth.biomedcentral.comを獲得します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エポキシアクリレート原料価格の変動 | -2.8% | コスト敏感市場に深刻な影響を与えるグローバル | 短期(2年以内) |

| ポストキュアエネルギー消費規制 | -1.9% | 欧州・カリフォルニア州、他地域へ拡大 | 中期(2〜4年) |

| サービスビューローの過剰供給 | -1.4% | 北米・欧州の成熟市場 | 短期(2年以内) |

| 職場VOC曝露限度の厳格化 | -1.2% | 厳格な労働安全基準を持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エポキシアクリレート原料価格の変動

樹脂原料コストの年間25%超の変動は消耗品価格の動的な設定を余儀なくし、購入者のコスト予測可能性を損ないます。製造業者は予定作業の62%に影響を与える不足を報告し、品質偏差のリスクをはらむ材料代替[3]Arkema プレスリリース、「ArkemaがRapid+TCT 2024で3Dプリンティングにおける持続可能性とパートナーシップを披露」、arkema.comを促しています。

ポストキュアエネルギー消費規制

産業用エネルギー使用に関する欧州指令により、サービスプロバイダーはLEDキュアリングまたは熱回収システムへの改修を義務付けられ、1拠点あたり100,000USD超の設備投資が必要となります。熱需要を低減するデュアルキュア化学が支持を集め、独自の低エネルギーワークフローを持つベンダーが優位に立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:拡大する消耗品がハードウェアの優位性を揺るがす

ハードウェアは産業用・プロフェッショナル向けシステム需要を背景に、2025年のバット光重合3Dプリンティング技術市場シェアの60.82%を維持しましたが、消耗品の繰り返し購入が27.15%のCAGRで設備販売を上回るペースで拡大しています。バット光重合3Dプリンティング技術市場は現在、プリンター、樹脂、ソフトウェア、後処理ユニットを一体化した垂直統合型プラットフォームに依存しています。エンジニアリング樹脂およびバイオ樹脂は、検証済みの機械的性能と規制承認により高いマージンを実現しています。後処理ソリューションはシステムコストの30%を占めることが多く、顧客が滅菌およびVOC基準へのエンドツーエンドのコンプライアンスを求める中で重要性が高まっています。

設置済みフリートの拡大により樹脂量がプロトタイピングの通常水準を大幅に上回り、自動材料補充のサブスクリプションモデルへの移行を支えています。LCDプリンターの販売が初めての採用者を取り込み、用途が成熟するにつれてプレミアム樹脂へのアップグレードへの導線を形成しています。全体として、コンポーネントの多様化により一括ハードウェア収益への依存が低下し、経済サイクルを通じたキャッシュフローが安定しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:SLAの強みとCDLPの勢い

ステレオリソグラフィーは数十年にわたる材料ライブラリとプロセスノウハウを背景に、2025年のバット光重合3Dプリンティング技術市場規模の32.21%のシェアを保持しました。一方、連続デジタルライトプロセッシングは酸素透過性光学系とデュアルキュア樹脂に支えられ、真に等方性の部品を実現することで26.60%のCAGRを記録しています。LCD方式は手頃な価格で支持を集めていますが、産業規模での光均一性に課題を抱えています。体積造形アプローチはまだ黎明期にあるものの、材料化学が成熟すれば数分単位のビルド時間を実現し、技術的な境界を塗り替える可能性があります。

SLAプロバイダーはより大きなビルドボリュームとレーザーパス最適化の改善で対応し、CDLPの先駆者は射出成形熱可塑性プラスチックとの機械的同等性を強調しています。光学系と化学の統合に関する知的財産が両陣営の中核的な競争優位を形成し、差別化と価格決定力を左右しています。

用途別:歯科の成熟とバイオプリンティングのフロンティア

歯科は透明アライナー、クラウン、カスタム印象トレーの強みを背景に、2025年のバット光重合3Dプリンティング技術市場シェアの45.20%を占めました。チェアサイドプリンティングは患者の来院回数と技工所費用を削減し、バット光重合3Dプリンティング技術市場を日常的な臨床診療に定着させています。一方、組織工学とバイオプリンティングは、研究者が複数週にわたる薬物試験のためのウイルス培養を維持する血管化臓器モデルを製造するにつれ、27.30%のCAGRで成長しています。整形外科、ジュエリー、消費者製品がさらに用途の多様化を促し、歯科市場の飽和に対するレジリエンスを提供しています。

長期的な上昇余地は、検証済みバイオインクが高価値な患者固有インプラントを解放する規制対象医療機器および再生医療にあります。臨床エビデンスが蓄積されるにつれ、支払者が積層造形製デバイスの償還を開始し、主流の医療採用を触媒しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の支出の40.10%を占め、深い歯科ラボネットワークと良好なFDA承認経路に支えられ、2031年にかけて24.90%のCAGRが見込まれています。米国は新しい材料とハードウェアの組み合わせを迅速に商業化するR&D集約型クラスターを通じて地域収益を牽引しています。カナダの病院は補綴物製造の国内化に向けてプリンターの調達を増やしており、メキシコのマキラドーラネットワークはコスト敏感な医療輸出向けにバット光重合ラインを統合しています。

欧州はドイツのインダストリー4.0プログラムとフランスの36億USDの積層造形売上高を基盤に25.20%のCAGRで前進しています。EU医療機器規則がエビデンス基準を厳格化し、コンプライアンスインフラと文書化された生体適合性記録を持つベンダーへの需要を集中させています。

アジア太平洋は26.75%のCAGRで最も高い成長軌道を示しています。中国のBambu Labなどの国内有力企業が低コストのLCDユニットを出荷してエントリーレベルのアクセスを拡大する一方、日本と韓国は確立された電子機器エコシステムを活用して大型フォーマットSLA光学系を洗練させています。インドは成長する中間層に対応するため、分散型デジタル歯科インフラへの投資を進めています。政府補助金とクラスター政策がハードウェアと樹脂生産の両面で地域の自給自足を強化し、西側の既存企業との競争を激化させています。

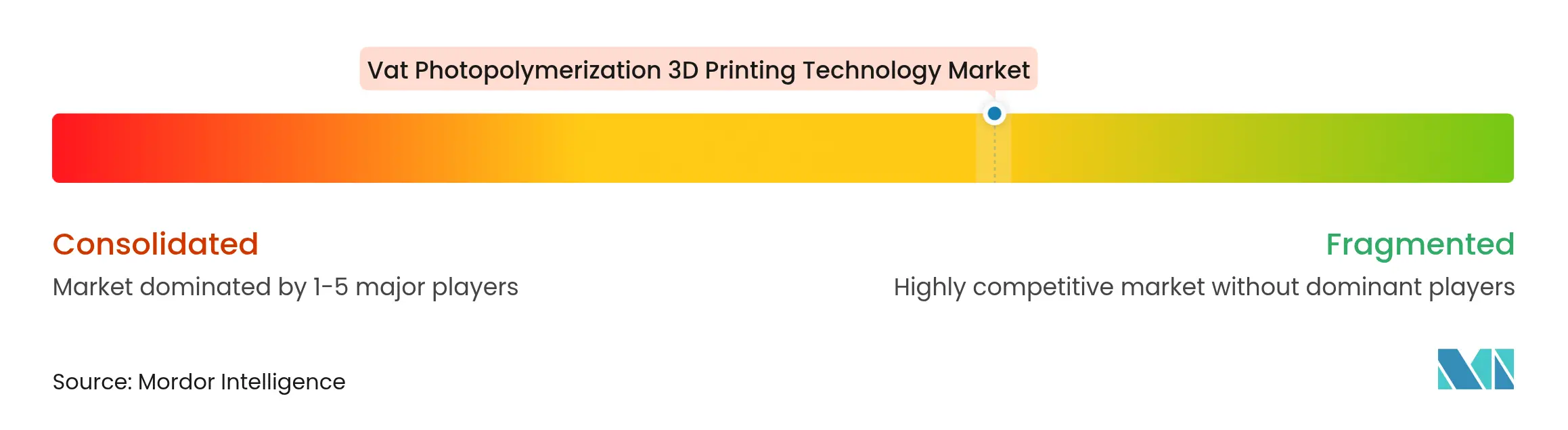

競争環境

バット光重合3Dプリンティング技術産業は中程度の断片化を特徴としています。3D Systems、Formlabs、Carbonなどの市場リーダーは垂直統合に傾倒し、独自材料とネットワーク化されたソフトウェアを組み合わせて継続的な樹脂販売を確保しています。Desktop Metalは用途のギャップを埋めるための買収拡大を続ける一方、新興の専門企業はバイオプリンティングスキャフォールドや大容量自動車ツーリングなどのニッチ機会に注力しています。アジアの参入企業がデスクトップ層の価格帯を侵食し、西側ベンダーにスループット、検証済み性能、規制保証の強調を迫っています。

戦略的パートナーシップがニュースフローを支配しており、ハードウェアと樹脂の共同開発がFDA審査サイクルを短縮し、一度限りのプリンターマージンではなく顧客生涯価値を中心にインセンティブを整合させています。エネルギー効率の高い後処理と24時間納期保証のスケールメリットを求めるサービスビューロー間での統合が加速しています。知的財産紛争は酸素透過性ウィンドウ、樹脂光開始剤組成、およびインサイチュでのキュアリングを最適化する組み込みセンサーネットワークを中心に増加しています。

バット光重合3Dプリンティング技術産業のリーダー企業

3D Systems Inc.

Carbon Inc.

Formlabs

Peopoly

Suzhou RAYSHAPE Intelligent Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:3D Systemsは、モータースポーツ部品向けの難燃性Tough 75C FR Blackレジンを搭載したFigure 4 135プリンターを発表しました。

- 2024年11月:3D Systemsは、PSLA 270プロジェクターベースプラットフォームおよびWash 400FとCure 400後処理ユニットを発表しました。

- 2024年10月:Formlabsは、10,000USDの価格帯でForm 4L大型SLAプリンターをリリースし、プロフェッショナルへのアクセシビリティを拡大しました。

- 2024年10月:ProtolabsがCarbon DLSを量産部品製造に採用し、少量生産のスループットを向上させました。

世界のバット光重合3Dプリンティング技術市場レポートの調査範囲

本レポートの調査範囲として、バット光重合は、標的を絞った光活性化重合によって液体樹脂を選択的に硬化させることで医療分野における3次元物体を作製する積層造形(AM)プロセスのカテゴリーです。

バット光重合3Dプリンティング技術市場は、コンポーネント、技術、用途、地域別にセグメント化されています。コンポーネント別では、ハードウェア、ソフトウェア、サービス、材料にセグメント化されています。技術別では、ステレオリソグラフィー(SLA)、デジタルライトプロセッシング(DLP)、連続デジタルライトプロセッシング(CDLP)にセグメント化されています。用途別では、歯科、整形外科、組織工学、その他の用途にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| ハードウェア | デスクトッププリンター |

| プロフェッショナルプリンター | |

| 産業用プリンター | |

| 後処理装置 | |

| 消耗品 | 標準樹脂 |

| エンジニアリング樹脂 | |

| バイオ樹脂 | |

| セラミック充填・複合樹脂 | |

| ソフトウェア | |

| サービス |

| ステレオリソグラフィー(SLA) |

| デジタルライトプロセッシング(DLP) |

| 連続デジタルライトプロセッシング(CDLP) |

| その他の技術 |

| 歯科 | アライナーおよびリテーナー |

| 外科用ガイド | |

| クラウン、ブリッジおよび義歯 | |

| 整形外科 | インプラント |

| 術前モデル | |

| 組織工学・バイオプリンティング | |

| 薬物送達デバイス | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ハードウェア | デスクトッププリンター |

| プロフェッショナルプリンター | ||

| 産業用プリンター | ||

| 後処理装置 | ||

| 消耗品 | 標準樹脂 | |

| エンジニアリング樹脂 | ||

| バイオ樹脂 | ||

| セラミック充填・複合樹脂 | ||

| ソフトウェア | ||

| サービス | ||

| 技術別 | ステレオリソグラフィー(SLA) | |

| デジタルライトプロセッシング(DLP) | ||

| 連続デジタルライトプロセッシング(CDLP) | ||

| その他の技術 | ||

| 用途別 | 歯科 | アライナーおよびリテーナー |

| 外科用ガイド | ||

| クラウン、ブリッジおよび義歯 | ||

| 整形外科 | インプラント | |

| 術前モデル | ||

| 組織工学・バイオプリンティング | ||

| 薬物送達デバイス | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

バット光重合のプロトタイピングから生産ワークフローへの移行を加速している要因は何ですか?

酸素透過性光学系と組み合わせたデュアルキュア光重合体により、射出成形に匹敵する機械的特性を持つ部品が実現し、メーカーが最終用途部品の製造プロセスとして信頼するようになっています。

消耗品がプリンターベンダーにとってハードウェア販売よりも戦略的に重要になっているのはなぜですか?

プリンターと樹脂の認定プログラムが顧客を独自材料に囲い込み、初期設備販売のマージンを上回ることが多い予測可能な繰り返し購入を生み出しています。

最近のFDA承認が臨床歯科での採用にどのような影響を与えていますか?

最終的な口腔内補綴物への承認により、リスク回避志向の歯科医師がチェアサイドでクラウンや義歯を印刷する自信を持ち、技工所への外注をなくし治療サイクルを短縮しています。

LCDベースのプリンターが小規模ラボや学校にとって魅力的な理由は何ですか?

マスクLCDシステムは高価なレーザースキャナーを汎用ディスプレイに置き換え、取得コストを大幅に低下させ消費電力を削減することで、総所有コストを引き下げています。

現在サービスビューローの収益性を圧迫しているサプライチェーンの問題は何ですか?

エポキシアクリレート原料価格の変動により、ビューローは予測不可能な樹脂コストを吸収せざるを得なくなり、固定価格の生産契約におけるマージンが侵食されています。

大手歯科ラボグループは統合を活用してどのように競争優位を獲得していますか?

標準化されたプリンターのフリートを運用することで、ハードウェアと樹脂の大幅な値引き交渉、均一な品質管理の実施、小規模ラボでは対応できない迅速な納期保証を実現しています。

最終更新日: