Taille et part du marché de la technologie d'impression 3D par photopolymérisation en cuve

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

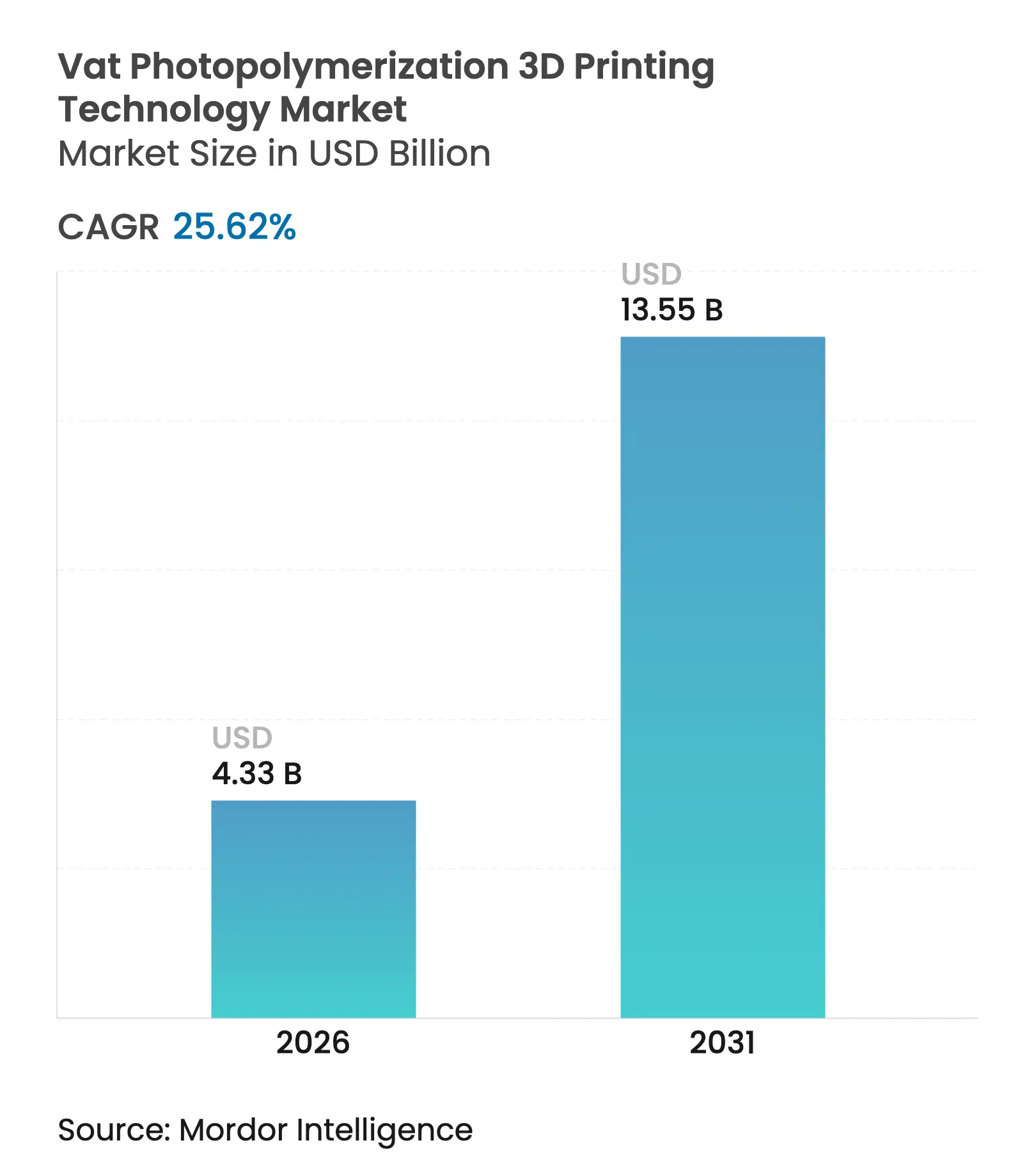

| Taille du Marché (2026) | 4.33 Milliards de dollars |

| Taille du Marché (2031) | 13.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la technologie d'impression 3D par photopolymérisation en cuve par Mordor Intelligence

La taille du marché mondial de la technologie d'impression 3D par photopolymérisation en cuve en 2026 est estimée à 4,33 milliards USD, en progression par rapport à la valeur de 2025 de 3,45 milliards USD, avec des projections pour 2031 indiquant 13,55 milliards USD, croissant à un TCAC de 25,62 % sur la période 2026-2031. Le traitement numérique continu de la lumière (CDLP), les avancées en résines biocompatibles et l'avènement des imprimantes de bureau à résolution inférieure à 25 µm accélèrent la transition du prototypage vers les flux de travail à l'échelle de la production. La demande croissante pour la dentisterie au fauteuil, l'adoption plus rapide des imprimantes LCD et l'expansion des partenariats OEM-résine redéfinissent les modèles de revenus autour de consommables à haute marge. L'Amérique du Nord mène actuellement l'adoption, mais les initiatives publiques de fabrication et la production de matériel rentable positionnent l'Asie-Pacifique comme la région à la croissance la plus rapide. L'intensité concurrentielle s'accroît, avec des entrants spécialisés ciblant des niches spécifiques aux applications et contraignant les fournisseurs établis à renforcer leurs stratégies d'intégration matériel-matériaux.

Principaux enseignements du rapport

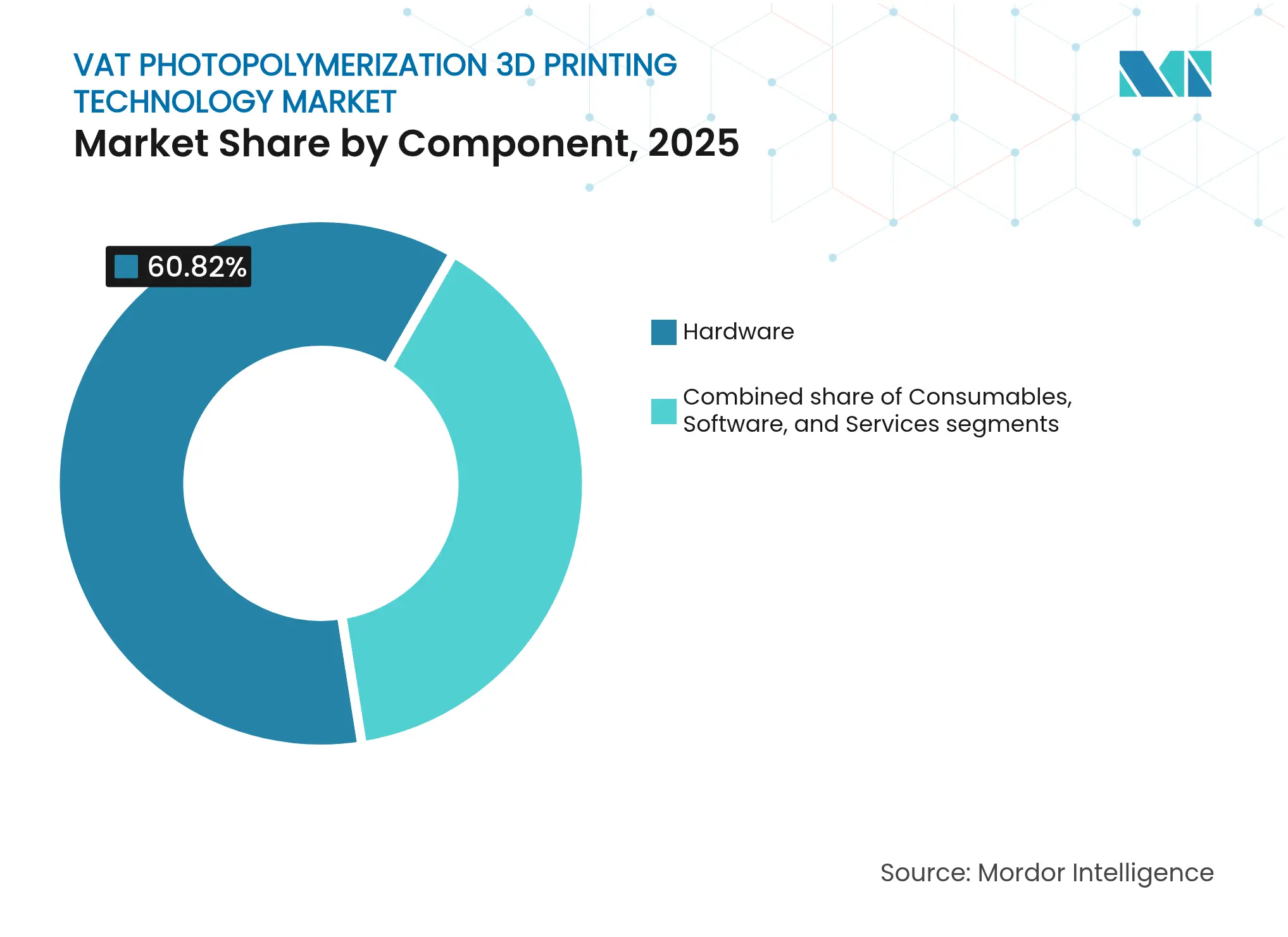

- Par composant, le matériel a dominé avec 60,82 % de la part du marché de la technologie d'impression 3D par photopolymérisation en cuve en 2025, tandis que les consommables ont affiché la trajectoire de croissance la plus élevée à un TCAC de 27,15 %.

- Par technologie, la stéréolithographie a capturé 32,21 % de la part des revenus en 2025, tandis que le CDLP devrait se développer à un TCAC de 26,60 % jusqu'en 2031.

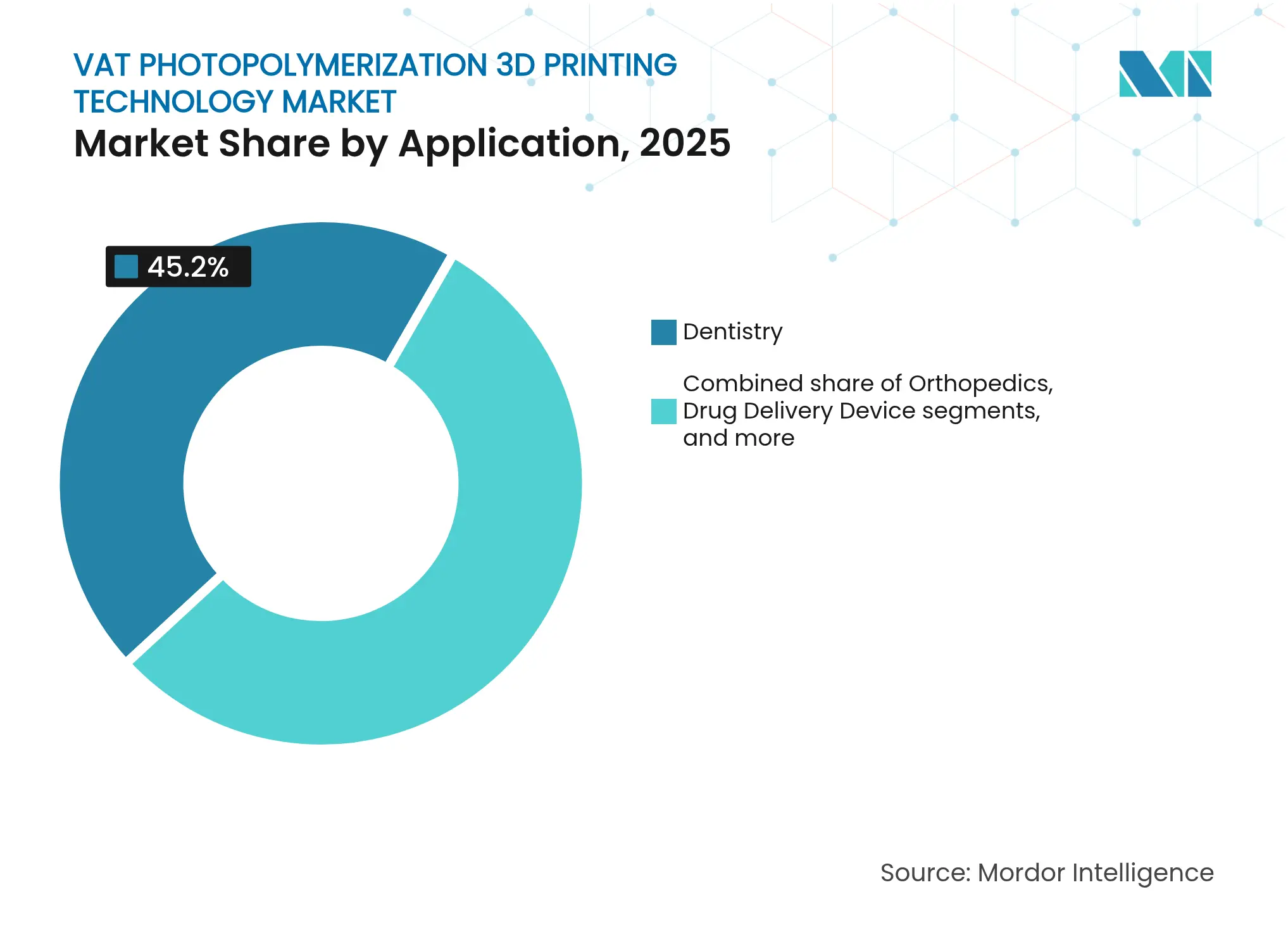

- Par application, la dentisterie a représenté 45,20 % de la taille du marché de la technologie d'impression 3D par photopolymérisation en cuve en 2025 ; l'ingénierie tissulaire et la bioimpression progressent à un TCAC de 27,30 %.

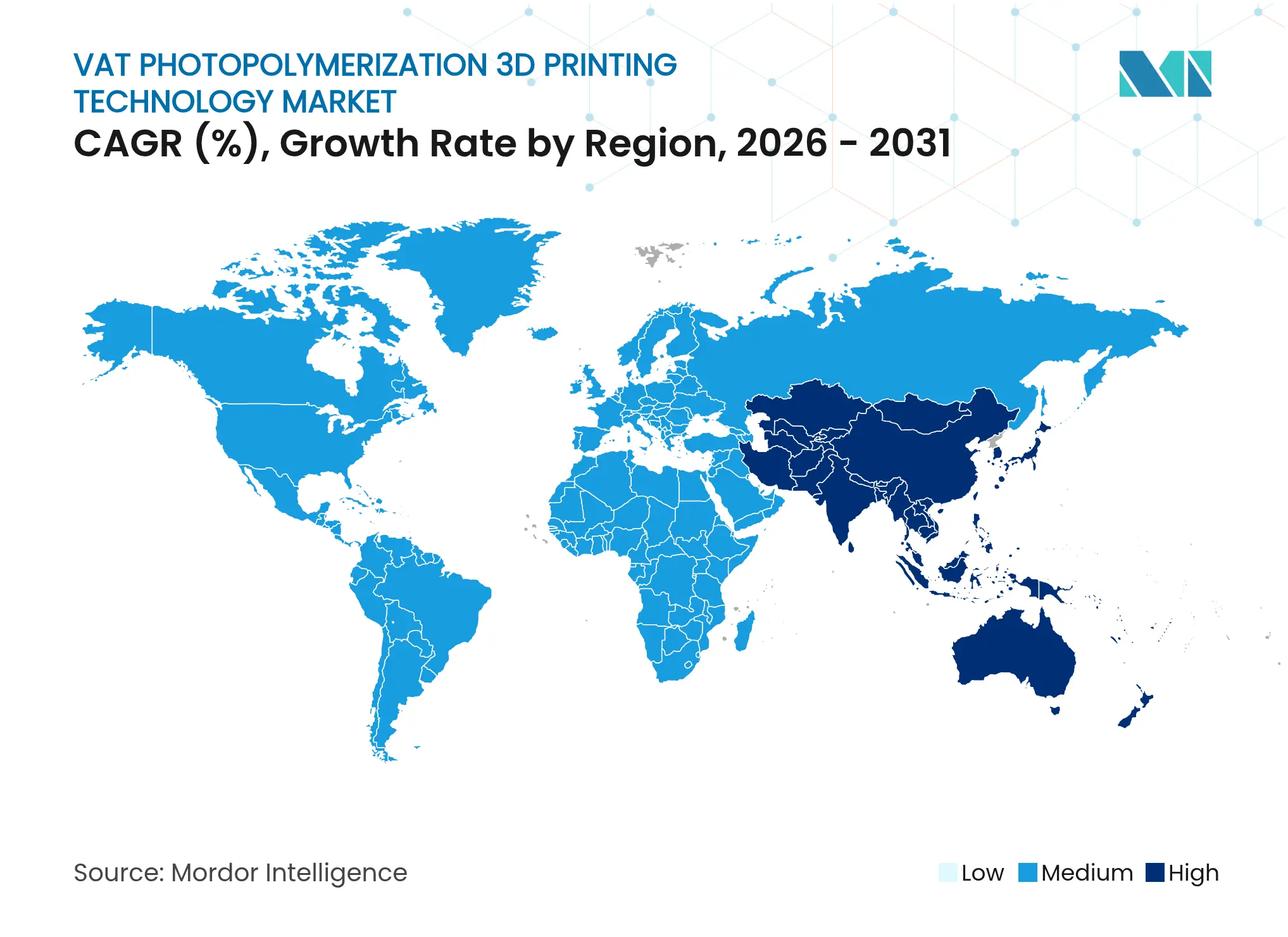

- Par géographie, l'Amérique du Nord détenait une part de 40,10 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 26,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la technologie d'impression 3D par photopolymérisation en cuve

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Émergence des imprimantes de bureau à résolution inférieure à 25 µm pour les flux de travail de dentisterie au fauteuil | +4.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Partenariats OEM-résine à matériaux ouverts débloquant des consommables à haute marge | +3.8% | Mondial, avec concentration sur les marchés développés | Moyen terme (2-4 ans) |

| Réduction du coût total de possession des imprimantes LCD | +3.1% | Cœur Asie-Pacifique, débordement vers les marchés émergents | Court terme (≤ 2 ans) |

| Photopolymères biocompatibles qualifiés pour la fabrication additive approuvés par les organismes de réglementation | +2.9% | Zones réglementaires Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Consolidation des laboratoires dentaires grand public entraînant des mises à niveau des parcs d'imprimantes | +2.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Prototypage des blocs de batteries pour véhicules électriques migrant vers des outils SLA grand format | +1.8% | Centres de fabrication Asie-Pacifique, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Émergence des imprimantes de bureau à résolution inférieure à 25 µm pour les flux de travail de dentisterie au fauteuil

Les machines de bureau rapides et haute résolution permettent la production en une seule visite de guides chirurgicaux et de couronnes composites, réduisant les délais de traitement traditionnels en laboratoire de plusieurs jours à moins de 30 minutes. Le système de SprintRay permet de produire près de 84 couronnes par heure à des coûts de matériaux inférieurs à 20 USD chacune, remodelant la capture de valeur entre les cabinets et les laboratoires. Les autorisations de la FDA pour les restaurations définitives continuent de renforcer la confiance des praticiens, élargissant l'adoption parmi les cabinets dentaires averses au risque.

Partenariats OEM-résine à matériaux ouverts débloquant des consommables à haute marge

Les fabricants d'imprimantes collaborent de plus en plus avec des fournisseurs de produits chimiques pour pré-qualifier des résines propriétaires, transformant les ventes de matériel ponctuelles en revenus récurrents de consommables avec des marges dépassant 70 %. La qualification par Desktop Metal de l'INFINAM ST 6100 L exclusivement pour sa plateforme ETEC Xtreme 8K illustre le potentiel de verrouillage des consommables. Ces associations validées raccourcissent les cycles d'approbation réglementaire et garantissent la cohérence de l'impression, contraignant les acheteurs à privilégier la performance au détriment du coût des matériaux.

Réduction du coût total de possession des imprimantes LCD

Les systèmes à base de LCD remplacent les scanners galvanométriques par des moteurs lumineux masqués peu coûteux, réduisant les prix d'acquisition en dessous de 1 000 USD[1]Maryam Mottaghi, « Une revue des batteries imprimées en 3D », Batteries, mdpi.com et réduisant la consommation d'énergie de 75 % par rapport aux homologues à base de laser. Les fournisseurs chinois exploitent les chaînes d'approvisionnement locales en électronique pour atteindre des prix attractifs pour les petits cabinets et les universités, accélérant la démocratisation mondiale de la fabrication de précision.

Photopolymères biocompatibles qualifiés pour la fabrication additive approuvés par les organismes de réglementation

Les organismes de réglementation approuvent désormais les résines pour une utilisation intra-orale permanente et à support implantaire, élargissant les marchés adressables bien au-delà des modèles et des guides. La résine Flexcera Smile Ultra+ de Desktop Health a obtenu le statut FDA 510(k), ouvrant une opportunité de prothèses de plusieurs milliards de dollars pour la fabrication additive. Les premiers entrants acquièrent des avantages durables[2]Noha Sabry ElMalah, « Évaluation de la résistance au cisaillement d'une résine nano-modifiée imprimée en 3D sur des surfaces en titane (étude in vitro) », BMC Oral Health, bmcoralhealth.biomedcentral.com car chaque autorisation de matériau nécessite des tests de biocompatibilité coûteux.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières époxy-acrylate | -2.8% | Mondial, avec un impact aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Réglementations sur la consommation d'énergie lors du post-durcissement | -1.9% | Europe et Californie, expansion vers d'autres régions | Moyen terme (2-4 ans) |

| Surcapacité des bureaux de services | -1.4% | Marchés matures d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Renforcement des limites d'exposition professionnelle aux COV | -1.2% | Marchés développés avec une sécurité au travail stricte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières époxy-acrylate

Des fluctuations annuelles supérieures à 25 % des coûts des intrants de résine imposent une tarification dynamique des consommables, érodant la prévisibilité des coûts pour les acheteurs. Les fabricants ont signalé des pénuries affectant 62 % des travaux planifiés, entraînant des substitutions de matériaux[3]Communiqué de presse Arkema, « Arkema présente sa durabilité et ses partenariats pour l'impression 3D à Rapid+TCT 2024 », arkema.com qui risquent d'entraîner des déviations de qualité.

Réglementations sur la consommation d'énergie lors du post-durcissement

Les directives européennes sur l'utilisation industrielle de l'énergie contraignent les prestataires de services à moderniser les systèmes de durcissement par LED ou de récupération de chaleur, nécessitant des dépenses d'investissement supérieures à 100 000 USD par site. Les chimies à double durcissement qui réduisent les besoins en chaleur gagnent en faveur, avantageant les fournisseurs disposant de flux de travail propriétaires à faible consommation d'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'expansion des consommables perturbe la domination du matériel

Le matériel a conservé 60,82 % de la part du marché de la technologie d'impression 3D par photopolymérisation en cuve en 2025, soutenu par la demande de systèmes industriels et professionnels, mais les achats répétés de consommables dépassent les ventes de capital à un TCAC de 27,15 %. Le marché de la technologie d'impression 3D par photopolymérisation en cuve repose désormais sur des plateformes verticalement intégrées regroupant imprimantes, résines, logiciels et unités de post-traitement. Les résines techniques et biologiques commandent des marges élevées grâce à des performances mécaniques validées et des autorisations réglementaires. Les solutions de post-traitement, représentant souvent 30 % du coût du système, gagnent en importance à mesure que les clients recherchent une conformité de bout en bout avec les normes de stérilisation et de COV.

L'expansion du parc installé pousse les volumes de résine bien au-delà des normes de prototypage, soutenant une transition vers des modèles d'abonnement pour le réapprovisionnement automatisé en matériaux. Les ventes d'imprimantes LCD attirent les primo-adoptants, créant un entonnoir pour les mises à niveau vers des résines premium une fois les applications matures. Dans l'ensemble, la diversification des composants réduit la dépendance aux revenus matériels forfaitaires et stabilise les flux de trésorerie à travers les cycles économiques.

Par technologie : la solidité de la SLA rencontre l'élan du CDLP

La stéréolithographie détenait une part de 32,21 % de la taille du marché de la technologie d'impression 3D par photopolymérisation en cuve en 2025, grâce à des décennies de bibliothèques de matériaux et de savoir-faire en matière de procédés. Le traitement numérique continu de la lumière, cependant, affiche un TCAC de 26,60 %, alimenté par des optiques perméables à l'oxygène et des résines à double durcissement qui permettent des pièces véritablement isotropes. Les variantes LCD gagnent en popularité pour leur accessibilité financière, mais font face à des défis d'uniformité lumineuse à l'échelle industrielle. Les approches volumétriques, bien que naissantes, promettent des temps de construction à la minute et pourraient redessiner les frontières techniques une fois les chimies des matériaux matures.

Les fournisseurs de SLA répondent avec des volumes de construction plus importants et une optimisation améliorée du chemin laser, tandis que les pionniers du CDLP mettent l'accent sur la parité mécanique avec les thermoplastiques moulés par injection. La propriété intellectuelle autour de l'intégration optique-chimie constitue le fossé concurrentiel central dans les deux camps, dictant la différenciation et le pouvoir de fixation des prix.

Par application : maturité dentaire face à la frontière de la bioimpression

La dentisterie a représenté 45,20 % de la part du marché de la technologie d'impression 3D par photopolymérisation en cuve en 2025, grâce à la solidité des aligneurs transparents, des couronnes et des plateaux d'empreinte personnalisés. L'impression au fauteuil réduit les visites des patients et les frais de laboratoire, ancrant le marché de la technologie d'impression 3D par photopolymérisation en cuve dans la pratique clinique courante. Pendant ce temps, l'ingénierie tissulaire et la bioimpression croissent à un TCAC de 27,30 % alors que les chercheurs fabriquent des modèles d'organes vascularisés maintenant des cultures virales pour des tests de médicaments sur plusieurs semaines. L'orthopédie, la bijouterie et les produits de consommation diversifient davantage le paysage des applications, offrant une résilience face à la saturation du marché dentaire.

Le potentiel à long terme réside dans les dispositifs médicaux réglementés et les thérapies régénératives, où les bio-encres validées débloquent des implants personnalisés à haute valeur ajoutée. À mesure que les preuves cliniques s'accumulent, les payeurs commencent à rembourser les dispositifs produits par fabrication additive, catalysant l'adoption dans les soins de santé grand public.

Analyse géographique

L'Amérique du Nord a contrôlé 40,10 % des dépenses en 2025, avec un TCAC de 24,90 % projeté jusqu'en 2031, soutenu par de solides réseaux de laboratoires dentaires et des voies FDA favorables. Les États-Unis dominent les revenus régionaux grâce à des clusters à forte intensité de R&D qui commercialisent rapidement de nouvelles combinaisons matériaux-matériel. Les hôpitaux canadiens achètent de plus en plus d'imprimantes pour localiser la fabrication de prothèses, tandis que le réseau de maquiladoras du Mexique intègre des lignes de photopolymérisation en cuve pour des exportations médicales sensibles aux coûts.

L'Europe progresse à un TCAC de 25,20 %, ancrée par les programmes Industrie 4.0 de l'Allemagne et le chiffre d'affaires de la fabrication additive de 3,6 milliards USD de la France. Le règlement européen sur les dispositifs médicaux renforce les seuils de preuve, orientant la demande vers les fournisseurs disposant d'une infrastructure de conformité et de dossiers de biocompatibilité documentés.

L'Asie-Pacifique affiche la trajectoire la plus élevée à un TCAC de 26,75 %. Bambu Lab en Chine et d'autres champions nationaux expédient des unités LCD à faible coût qui élargissent l'accès au niveau d'entrée de gamme, tandis que le Japon et la Corée du Sud affinent les optiques SLA grand format, tirant parti des écosystèmes électroniques établis. L'Inde investit dans une infrastructure de dentisterie numérique distribuée pour servir une classe moyenne croissante. Les subventions gouvernementales et les politiques de clusters renforcent l'autosuffisance régionale dans la production de matériel et de résines, intensifiant la concurrence avec les acteurs établis occidentaux.

Paysage concurrentiel

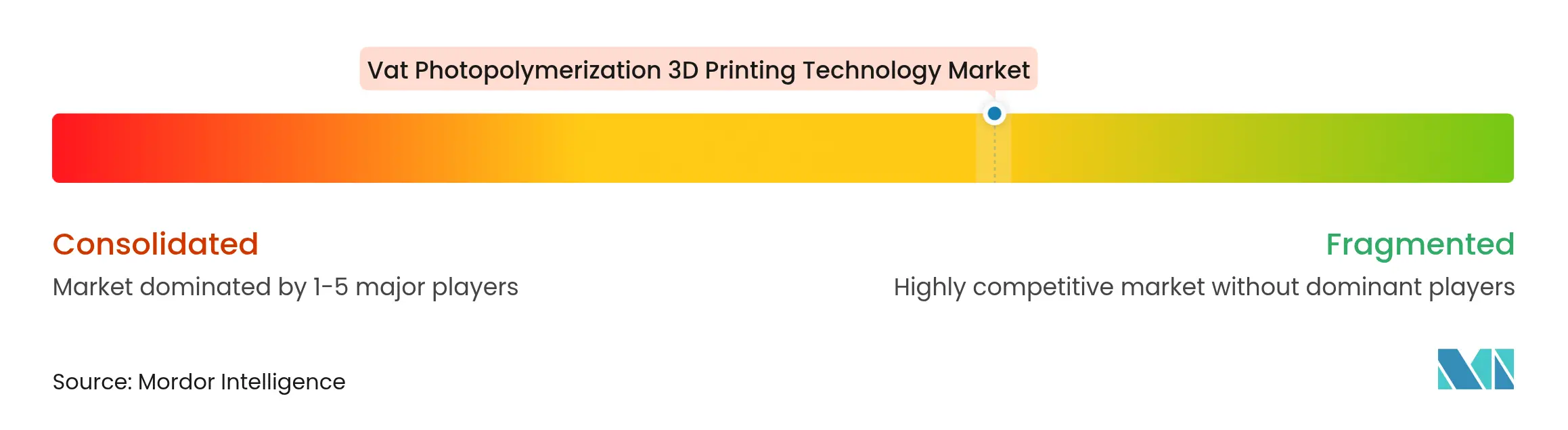

Une fragmentation modérée caractérise le secteur de la technologie d'impression 3D par photopolymérisation en cuve. Les leaders du marché tels que 3D Systems, Formlabs et Carbon s'orientent vers l'intégration verticale, combinant des matériaux propriétaires avec des logiciels en réseau pour fidéliser les ventes récurrentes de résines. Desktop Metal poursuit son expansion par acquisitions pour combler les lacunes applicatives, tandis que les spécialistes émergents se concentrent sur des opportunités de niche telles que les échafaudages de bioimpression ou l'outillage automobile grand volume. Les entrants asiatiques érodent les prix dans le segment bureau, contraignant les fournisseurs occidentaux à mettre l'accent sur le débit, les performances validées et l'assurance réglementaire.

Les partenariats stratégiques dominent l'actualité : le co-développement matériel-résine raccourcit les cycles d'examen de la FDA et aligne les incitations autour de la valeur client à vie plutôt que des marges ponctuelles sur les imprimantes. La consolidation s'accélère parmi les bureaux de services cherchant des économies d'échelle pour le post-traitement écoénergétique et les garanties de délai d'exécution de 24 heures. Les litiges de propriété intellectuelle se concentrent de plus en plus sur les fenêtres perméables à l'oxygène, les compositions de photoinitiateurs de résines et les réseaux de capteurs intégrés qui optimisent le durcissement in situ.

Leaders du secteur de la technologie d'impression 3D par photopolymérisation en cuve

3D Systems Inc.

Carbon Inc.

Formlabs

Peopoly

Suzhou RAYSHAPE Intelligent Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : 3D Systems a dévoilé l'imprimante Figure 4 135 avec la résine Tough 75C FR Black ignifuge pour les composants de sport automobile.

- Novembre 2024 : 3D Systems a présenté la plateforme à projecteur PSLA 270 ainsi que les unités de post-traitement Wash 400F et Cure 400.

- Octobre 2024 : Formlabs a lancé l'imprimante SLA grand format Form 4L à un prix de 10 000 USD, élargissant l'accessibilité professionnelle.

- Octobre 2024 : Protolabs a adopté le Carbon DLS pour la production de composants en série, augmentant le débit pour la fabrication en faible volume.

Portée du rapport sur le marché mondial de la technologie d'impression 3D par photopolymérisation en cuve

Selon la portée du rapport, la photopolymérisation en cuve est une catégorie de procédés de fabrication additive (FA) qui crée des objets 3D en médecine en durcissant sélectivement une résine liquide par polymérisation activée par la lumière ciblée.

Le marché de la technologie d'impression 3D par photopolymérisation en cuve est segmenté par composant, technologie, application et géographie. Par composant, le marché est segmenté en matériel, logiciels, services et matériaux. Par technologie, le marché est segmenté en stéréolithographie (SLA), traitement numérique de la lumière (DLP) et traitement numérique continu de la lumière (CDLP). Par application, le marché est segmenté en dentisterie, orthopédie, ingénierie tissulaire et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour les segments ci-dessus.

| Matériel | Imprimantes de bureau |

| Imprimantes professionnelles | |

| Imprimantes industrielles | |

| Équipements de post-traitement | |

| Consommables | Résines standard |

| Résines techniques | |

| Bio-résines | |

| Résines chargées en céramique et composites | |

| Logiciels | |

| Services |

| Stéréolithographie (SLA) |

| Traitement numérique de la lumière (DLP) |

| Traitement numérique continu de la lumière (CDLP) |

| Autres technologies |

| Dentisterie | Aligneurs et appareils de contention |

| Guides chirurgicaux | |

| Couronnes, bridges et prothèses dentaires | |

| Orthopédie | Implants |

| Modèles pré-chirurgicaux | |

| Ingénierie tissulaire et bioimpression | |

| Dispositifs d'administration de médicaments | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Matériel | Imprimantes de bureau |

| Imprimantes professionnelles | ||

| Imprimantes industrielles | ||

| Équipements de post-traitement | ||

| Consommables | Résines standard | |

| Résines techniques | ||

| Bio-résines | ||

| Résines chargées en céramique et composites | ||

| Logiciels | ||

| Services | ||

| Par technologie | Stéréolithographie (SLA) | |

| Traitement numérique de la lumière (DLP) | ||

| Traitement numérique continu de la lumière (CDLP) | ||

| Autres technologies | ||

| Par application | Dentisterie | Aligneurs et appareils de contention |

| Guides chirurgicaux | ||

| Couronnes, bridges et prothèses dentaires | ||

| Orthopédie | Implants | |

| Modèles pré-chirurgicaux | ||

| Ingénierie tissulaire et bioimpression | ||

| Dispositifs d'administration de médicaments | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel facteur accélère la transition de la photopolymérisation en cuve du prototypage vers les flux de travail de production ?

Les photopolymères à double durcissement associés à des optiques perméables à l'oxygène permettent d'obtenir des pièces aux propriétés mécaniques similaires à celles du moulage par injection, de sorte que les fabricants font de plus en plus confiance au procédé pour les composants destinés à l'utilisation finale.

Pourquoi les consommables deviennent-ils plus stratégiques que les ventes de matériel pour les fournisseurs d'imprimantes ?

Les programmes de qualification imprimante-résine fidélisent les clients aux matériaux propriétaires, créant des achats répétés prévisibles avec des marges qui dépassent souvent celles de la vente initiale d'équipement.

Comment les récentes autorisations de la FDA influencent-elles l'adoption en dentisterie clinique ?

Les approbations pour les restaurations intra-orales définitives donnent aux dentistes averses au risque la confiance nécessaire pour imprimer des couronnes et des prothèses au fauteuil, éliminant la sous-traitance aux laboratoires et raccourcissant les cycles de traitement.

Qu'est-ce qui rend les imprimantes à base de LCD attractives pour les petits laboratoires et les établissements d'enseignement ?

Les systèmes à LCD masqué remplacent les scanners laser coûteux par des écrans grand public, réduisant considérablement le coût d'acquisition et la consommation d'énergie, ce qui réduit le coût total de possession.

Quel problème de chaîne d'approvisionnement pèse actuellement sur la rentabilité des bureaux de services ?

La volatilité des prix des matières premières époxy-acrylate contraint les bureaux à absorber des coûts de résine imprévisibles, érodant les marges sur les contrats de production à prix fixe.

Comment les grands groupes de laboratoires dentaires tirent-ils parti de la consolidation pour acquérir un avantage concurrentiel ?

En exploitant des parcs d'imprimantes standardisées, ils négocient des remises importantes sur le matériel et les résines, mettent en œuvre des contrôles qualité uniformes et garantissent des délais d'exécution rapides que les laboratoires plus petits ne peuvent pas égaler.

Dernière mise à jour de la page le: