Tamanho e Participação do Mercado de Purificadores de Água UV Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.98% CAGR |

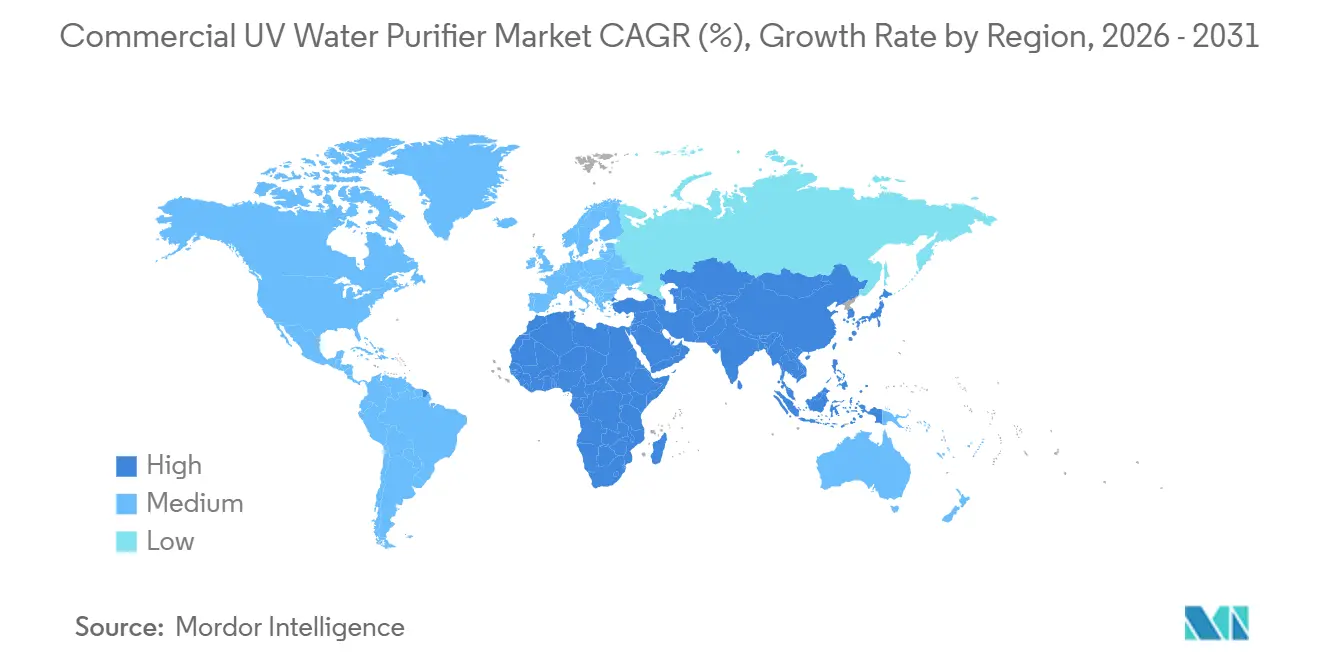

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

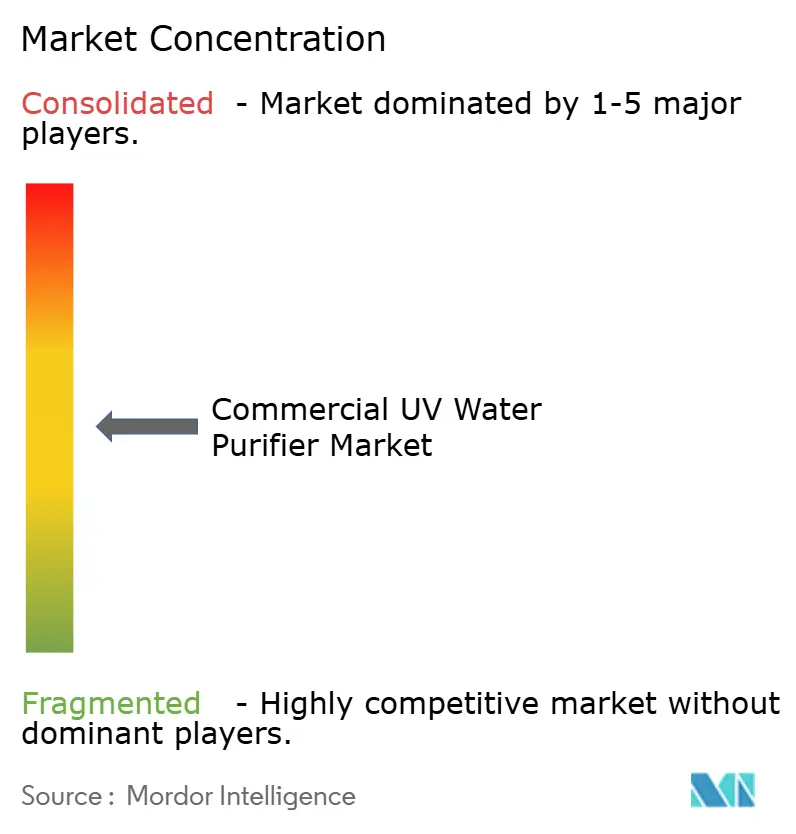

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Purificadores de Água UV Comerciais por Mordor Intelligence

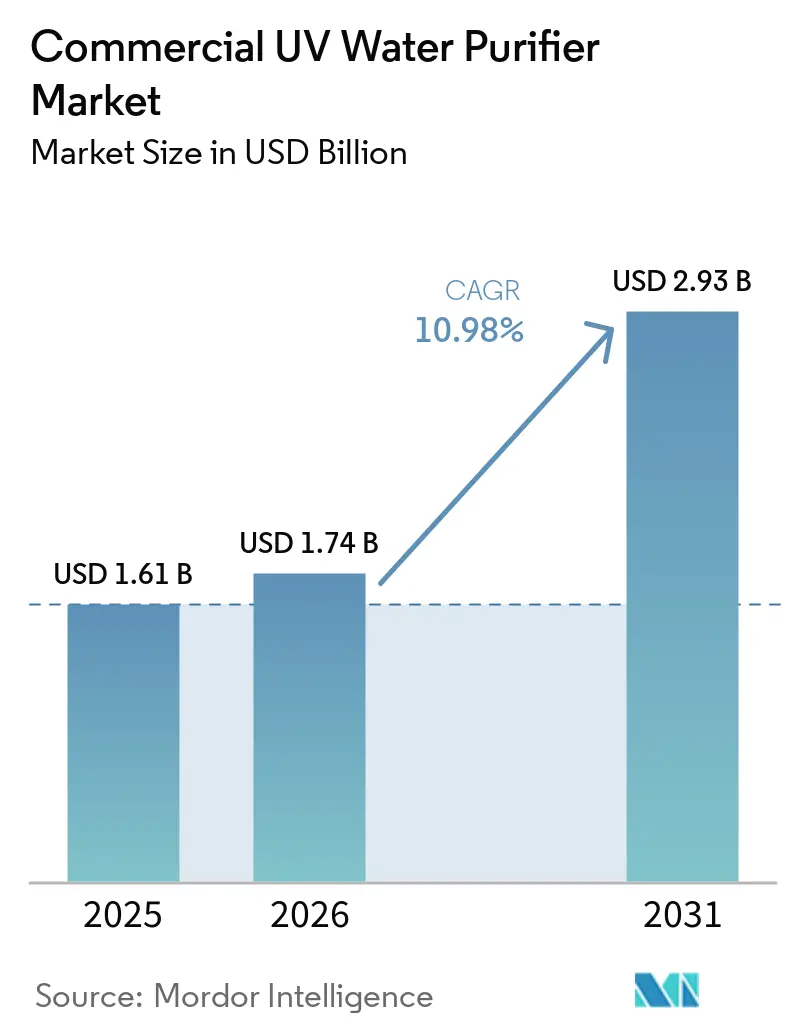

O tamanho do mercado de purificadores de água UV comerciais deve crescer de USD 1,61 bilhão em 2025 para USD 1,74 bilhão em 2026 e está previsto para atingir USD 2,93 bilhões até 2031 a um CAGR de 10,98% no período 2026-2031. Os sistemas UV de baixa pressão continuaram a ancorar as reformas municipais devido aos custos operacionais previsíveis, enquanto os sistemas UV-C LED avançaram mais rapidamente à medida que a pressão regulatória sobre o mercúrio se intensificou nos mercados desenvolvidos. A purificação de água potável liderou a demanda em 2025, à medida que as concessionárias adotaram projetos de múltiplas barreiras que posicionam o UV após a separação por membrana e a oxidação para inativação validada. A Ásia-Pacífico expandiu-se mais rapidamente do que a América do Norte, à medida que os países investiram tanto em atualizações de plantas dependentes de cloro quanto em linhas de biossegurança para aquicultura em campo aberto que favorecem o tratamento sem produtos químicos. As instalações de saúde subiram na lista de prioridades à medida que as classificações de dispositivos dos Estados Unidos apertaram as expectativas de validação para a redução microbiana baseada em UV nos pontos de água clínica.

Principais Conclusões do Relatório

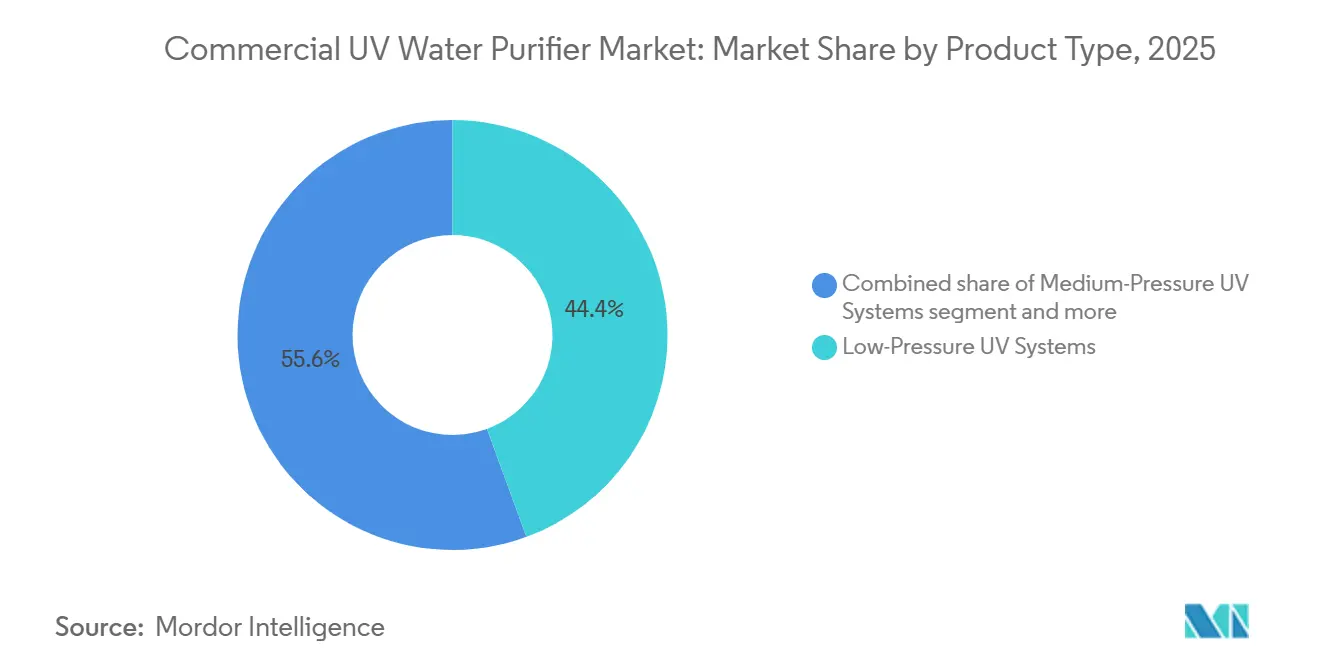

- Por tipo de produto, o UV de baixa pressão liderou com 44,4% de participação na receita em 2025 no mercado de purificadores de água UV comerciais, enquanto os sistemas UV-C LED devem registrar um CAGR de 14,7% até 2031.

- Por aplicação, a purificação de água potável deteve 53,8% em 2025 no mercado de purificadores de água UV comerciais, enquanto o tratamento de água para aquicultura avança a um CAGR de 12,8% até 2031.

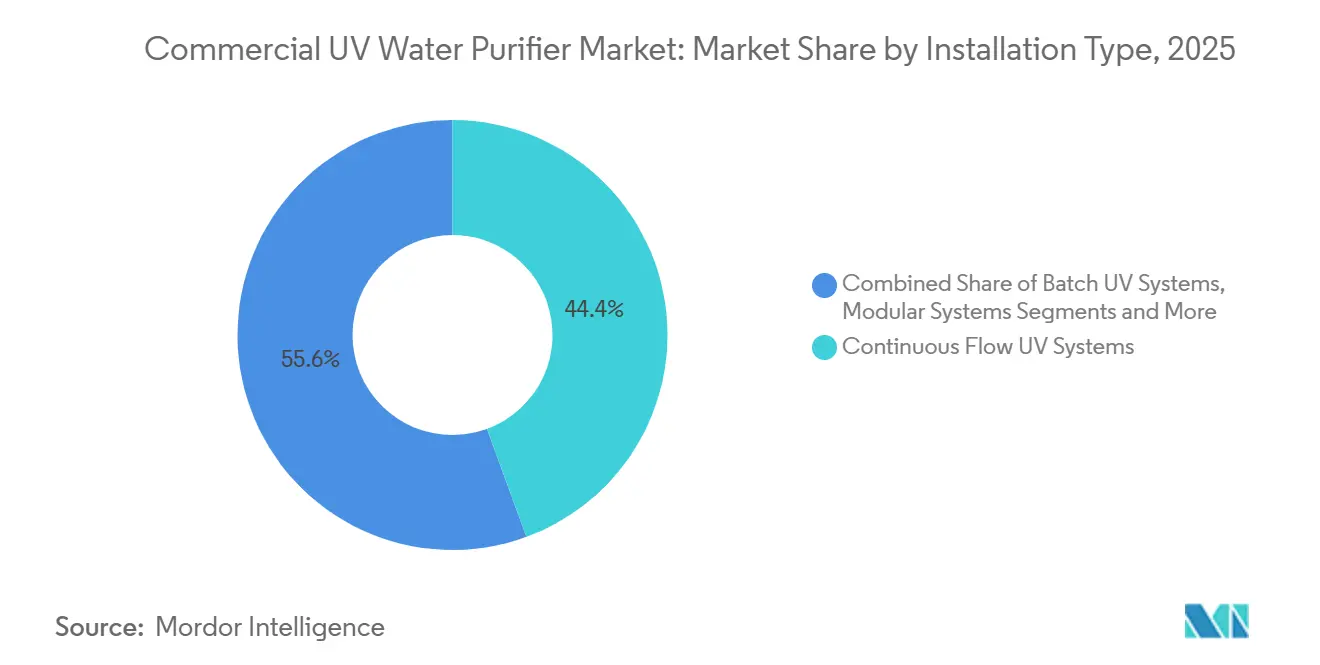

- Por tipo de instalação, os sistemas de fluxo contínuo lideraram com 44,4% em 2025 no mercado de purificadores de água UV comerciais, enquanto os sistemas montados em skid devem crescer a um CAGR de 12,9% até 2031.

- Por configuração do sistema, as unidades de estágio único detiveram 49,3% em 2025 no mercado de purificadores de água UV comerciais, enquanto os sistemas de múltiplos estágios estão projetados a um CAGR de 12,4% até 2031.

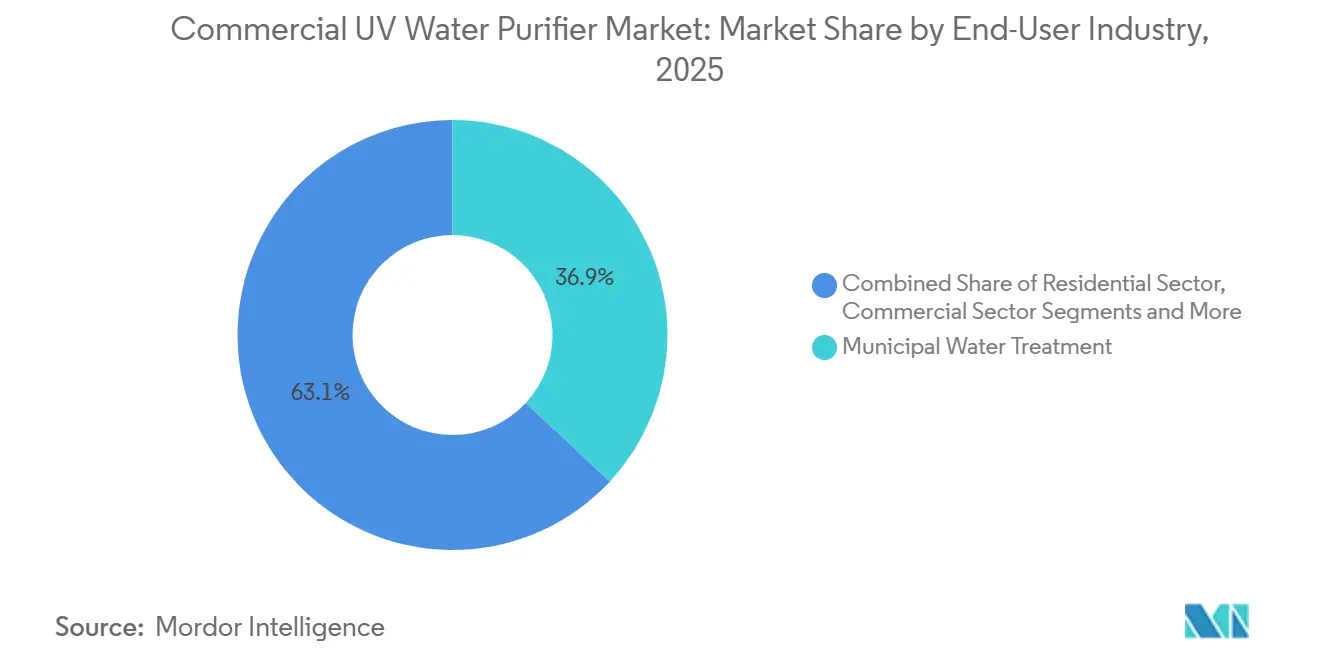

- Por usuário final, o tratamento municipal de água representou 36,9% da receita em 2025 no mercado de purificadores de água UV comerciais, enquanto as instalações de saúde devem expandir a um CAGR de 12,1% até 2031.

- Por canal de distribuição, as vendas diretas capturaram 51,82% em 2025 no mercado de purificadores de água UV comerciais, enquanto os marketplaces B2B online e os canais D2C estão posicionados para um CAGR de 12,3% até 2031.

- Por geografia, a América do Norte comandou 36,25% em 2025 no mercado de purificadores de água UV comerciais, enquanto a Ásia-Pacífico lidera o crescimento com um CAGR de 13,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Purificadores de Água UV Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras mais rígidas de qualidade da água potável, de reúso e industrial | + 3.2% | Global, liderado pela Califórnia, Colorado e pela União Europeia | Curto prazo (≤ 2 anos) |

| Mudança para desinfecção sem produtos químicos e sem subprodutos de desinfecção | + 2.8% | América do Norte e União Europeia, com expansão para o setor municipal da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ganhos de desempenho dos sistemas UV-C LED que permitem aplicações compactas de ponto de entrada e ponto de uso | + 2.1% | Núcleo da Ásia-Pacífico, adoção inicial no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Envelhecimento dos ativos hídricos e programas de retrofit em concessionárias e na indústria | + 1.9% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| UV com dosagem por IoT orientado por validação que permite contratos de desempenho | + 1.5% | Municipal global, concentrado na OCDE | Médio prazo (2-4 anos) |

| Descarbonização de circuitos de resfriamento e de processo pela substituição de biocidas | + 1.3% | Nacional, ganhos iniciais em clusters industriais da União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Regras de Reúso Potável Direto da Califórnia e do Colorado Forçam a Integração UV de Múltiplas Barreiras

O marco regulatório de reúso potável direto da Califórnia de 2025 eleva a desinfecção UV de uma etapa de polimento opcional a um componente obrigatório em um trem de múltiplas barreiras que inclui separação por membrana e oxidação avançada, com metas rigorosas de redução logarítmica para vírus e protozoários [1]Conselho Estadual de Controle de Recursos Hídricos da Califórnia, "Regulamentos de Reúso Potável Direto," Conselho Estadual de Controle de Recursos Hídricos da Califórnia, waterboards.ca.gov. A regra de reúso potável do Colorado espelha o conceito de múltiplas barreiras, estabelece valores padrão de redução logarítmica e exige pelo menos uma barreira de desinfecção elegível, como UV ou ozônio, como ponto de controle crítico, reforçando a convergência de projetos entre os programas estaduais [2]Agência de Proteção Ambiental dos Estados Unidos, "Referências Técnicas de Reúso de Água e Reúso Potável," Agência de Proteção Ambiental dos EUA, epa.gov. As concessionárias estão respondendo adquirindo unidades UV validadas e integradas a controladores, conectadas ao SCADA com monitoramento contínuo de transmitância UV, controle automatizado da intensidade das lâmpadas e registro de dados de garantia de dose para simplificar os relatórios de conformidade. A instalação North City Pure Water em San Diego ilustra o protocolo, posicionando UV/AOP após ozonização, carvão ativado biologicamente e osmose reversa para completar um processo de cinco etapas que passou por dezenas de milhares de testes de qualidade. Essa clareza regulatória apoia o mercado de purificadores de água UV comerciais, à medida que as equipes de aquisição priorizam caminhos de validação comprovados, controles prontos para segurança cibernética e monitoramento de desempenho integrado de fábrica para limitar atrasos no comissionamento e custos de verificação.

As Eliminações Progressivas do Mercúrio Aceleram a Adoção de UV-C LED Apesar das Diferenças de Custo

As mudanças de política global e regional estão restringindo o uso de lâmpadas à base de mercúrio, com os próximos controles da Convenção de Minamata, o cronograma de eliminação progressiva de lâmpadas da União Europeia e a proibição de lâmpadas fluorescentes no Japão impulsionando os portfólios de fabricantes de equipamentos originais em direção a sistemas UV-C LED de estado sólido. O lançamento comercial da Miura em 2026 de um esterilizador UV-LED de 25 m³/h, construído com emissores Nichia de alta potência e pegada compacta, mostra como os projetos industriais de ponto de entrada e ponto de uso estão escalando em linhas de cosméticos, farmacêuticos e bebidas. A plataforma PearlAqua da Nikkiso abrange desde módulos compactos de ponto de entrada até unidades em escala municipal, posicionando LEDs UV profundos abaixo de 280 nm para implantação flexível em servidores de água, linhas de lavagem de fábricas, tanques de aquicultura e estações de tratamento. Os avanços em materiais também são importantes, com a Crystal IS relatando em 2024 a prontidão de wafers de AlN monocristalino de 100 mm para suportar a produção em série de LEDs germicidas a 260–270 nm, o que sustenta o desempenho e a confiabilidade futuros dos emissores. Esses desenvolvimentos não eliminam o prêmio de capital atual dos LEDs, mas reduzem os pontos de manutenção, simplificam a conformidade no fim da vida útil e limitam o manuseio de mercúrio, o que em conjunto fortalece a mudança de longo prazo do mercado de purificadores de água UV comerciais em direção a sistemas de estado sólido onde os modelos de política e custo ao longo da vida útil se alinham.

Sistemas UV Habilitados por IoT Desbloqueiam Contratos Baseados em Desempenho

Os sistemas UV com sensores de transmitância UV integrados, monitoramento integrado de fluxo e temperatura e painéis em nuvem agora suportam contratos de desempenho que comprometem os fornecedores com resultados de redução logarítmica entregues, em vez de vendas únicas de equipamentos. As soluções UV Hidro-Óptico da Atlantium, já validadas para serviço de reúso em canal aberto, aproveitam dados contínuos de transmitância e indicadores de desempenho de lâmpadas para automatizar o controle de dose e reduzir as intervenções manuais. A pilha digital da ProMinent mostra como o hardware UV se combina com plataformas de monitoramento para detectar excursões químicas ou de processo em tempo quase real e para proteger ativos a montante, como membranas de osmose reversa, o que se alinha com os termos de garantia e reduz os riscos de tempo de inatividade. Trabalhos revisados por pares usando sensores multiespectrais e classificadores de aprendizado de máquina demonstram 100% de precisão na distinção entre água limpa, contaminada e desinfetada por UV, indicando um caminho para automatizar a verificação de eficácia e reduzir a necessidade de ensaios laboratoriais frequentes. À medida que essas ferramentas se difundem, as concessionárias de água e os compradores industriais podem estruturar contratos baseados em resultados com modelos de economia compartilhada, ancorando o mercado de purificadores de água UV comerciais em receitas de serviços plurianuais em vez de ciclos de capex voláteis.

O Envelhecimento da Infraestrutura e os Ciclos de Retrofit Municipal Impulsionam a Demanda por Substituição

Os ativos UV municipais envelhecidos na América do Norte e na Europa Ocidental chegaram ao ponto em que as atualizações são necessárias para se alinhar com as validações atuais e com os novos mandatos de reúso que posicionam o UV após membranas e oxidação. A instalação North City em San Diego exemplifica como as concessionárias estão reconstruindo o tratamento avançado em trens integrados com UV no final da sequência para atender aos padrões de reúso potável e garantir a destruição de contaminantes. As concessionárias europeias seguiram um caminho semelhante de tripla barreira em locais de água potável, reforçando um viés de aquisição em direção a sistemas validados que se integram aos controles e fluxos de trabalho de manutenção das plantas existentes. O piloto de LED em escala municipal da Noruega, financiado por agências de saúde pública, sinaliza uma confiança crescente no UV de estado sólido para grandes sistemas, um sinal que provavelmente aparecerá em mais licitações à medida que os resultados amadurecem. Essas necessidades recompensam os fornecedores com capacidades de validação de fábrica, presença de conformidade doméstica e modelos de serviço plurianuais, reforçando uma onda de substituição gradual, mas constante, para o mercado de purificadores de água UV comerciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sem residual; eficácia sensível à transmitância UV e à turbidez | - 1.8% | Global, agudo em regiões dependentes de água superficial | Curto prazo (≤ 2 anos) |

| Restrições de fornecimento de manga de quartzo e escassez de eletrônicos de controle | - 1.5% | Cadeia de suprimentos global, amplificada nos centros de montagem da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacunas de mão de obra qualificada para projeto e validação de sistemas UV | - 1.2% | Mercados emergentes, América do Norte rural | Médio prazo (2-4 anos) |

| Alto capex e custos de operação e manutenção para sistemas de médio e grande fluxo | - 1.0% | Compradores municipais e industriais em mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Sensibilidade à Turbidez e a Falta de Desinfecção Residual Limitam a Implantação Autônoma

A entrega de dose UV cai quando a turbidez excede os limites regulatórios porque matéria particulada e dissolvida protege os patógenos, razão pela qual as regras de água potável exigem baixa turbidez e alta transmitância UV antes da aplicação de UV [3]FranceEnvironnement, "Condições de Desinfecção UV para Água Potável," FranceEnvironnement, franceenvironnement.com. Ao contrário do cloro, o UV não fornece residual nas tubulações, portanto, as redes com riscos de biofilme ainda precisam de uma barreira adicional nas extremidades de distribuição ou de um desinfetante a jusante para evitar a recontaminação. Em regiões tropicais com surtos sazonais de turbidez e teor de húmus, as concessionárias devem combinar UV com coagulação e filtração a montante, o que aumenta os custos do ciclo de vida e adiciona tarefas de manutenção. Estudos de plantas em grande escala demonstraram a eficácia do UV contra protozoários após filtração adequada, ao mesmo tempo que confirmam a necessidade de um residual final dentro do sistema de distribuição para manter a água segura até a torneira. Essas restrições limitam o papel autônomo do UV em locais remotos, a menos que seja usado com filtração, o que fragmenta a aquisição entre vários fornecedores e complica a administração de garantias para sistemas combinados no mercado de purificadores de água UV comerciais.

Restrições de Fornecimento de Manga de Quartzo e Escassez de Eletrônicos de Controle Limitam a Escalabilidade

O fornecimento de sílica fundida de alta pureza para mangas de quartzo é restrito, pois os fabricantes de equipamentos de água compartilham a capacidade a montante com fabricantes de semicondutores e LEDs, o que aumenta os prazos de entrega e força um maior capital de giro em peças de reposição. Os eletrônicos de controle também enfrentam pressão de alocação de semicondutores porque os reatores e painéis modernos integram sensoriamento inteligente, conectividade com CLP e algoritmos de controle que dependem de chipsets especializados com longos tempos de fila. Esses gargalos podem atrasar as remessas de skids com múltiplas lâmpadas para circuitos de alimentos, farmacêuticos e data centers, pois cada skid precisa de reatores paralelos e sensores correspondentes para passar na validação. Alguns montadores tentam preencher as lacunas com mangas de vidro de qualidade inferior, mas a degradação mais rápida da transmitância UV compromete as garantias de redução logarítmica e ameaça o status de certificação, o que é inaceitável para usos regulamentados. Como resultado, os compradores às vezes recorrem a sistemas químicos com controladores de commodities quando o prazo é crítico, uma mudança que pode comprimir os ganhos de curto prazo para soluções UV tecnicamente superiores no mercado de purificadores de água UV comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas LED Sem Mercúrio Perturbam a Dominância Estabelecida de Baixa Pressão

Os sistemas UV de baixa pressão detiveram 44,4% da participação no mercado de purificadores de água UV comerciais em 2025, apoiados pela longa vida útil das lâmpadas e pelos perfis previsíveis de operação e manutenção em linhas municipais e industriais. O momentum está mudando à medida que as unidades UV-C LED ganham espaço com as mudanças de política que penalizam o mercúrio nos mercados da OCDE, o que acelera a mudança dos proprietários de ativos em direção a projetos de estado sólido em novas linhas e retrofits seletivos onde os custos ao longo da vida útil e os riscos de descarte têm peso. O UV de média pressão permanece relevante em condições de alto fluxo e trens de águas residuais com baixa transmitância UV, embora sua vida útil mais curta das lâmpadas aumente a frequência de manutenção em comparação com os projetos de baixa pressão de amálgama [4]BIO-UV Group, "Soluções UV para Aplicações de Águas Residuais e Potáveis," BIO-UV, bio-uv.com. Os skids híbridos UV-osmose reversa estão se expandindo em plantas modulares descentralizadas para hotéis, locais de água engarrafada e estufas, onde os limites de espaço e a velocidade de comissionamento favorecem projetos integrados em vez de sequências construídas em campo. As soluções de emergência e contêineres móveis continuam a ganhar tração, incluindo carrinhos UV-LED que permitem implantação rápida e operação supervisionada em resposta a desastres, o que amplia os pontos de acesso para desinfecção sem produtos químicos.

Os sistemas UV-C LED estão no caminho para um CAGR de 14,7% até 2031, à medida que os principais componentes amadurecem e os primeiros adotantes no Japão, na Coreia do Sul e na Escandinávia expandem os casos de uso de ponto de entrada e ponto de uso compactos para circuitos industriais de médio porte. O lançamento do UV-LED de 25 m³/h da Miura ressalta como a pegada e a simplicidade operacional melhoram com emissores de alta potência, o que reduz a complexidade mecânica e os riscos de manuseio de lâmpadas. O posicionamento do portfólio da Nikkiso demonstra como as unidades baseadas em LED podem se adaptar a funções municipais e industriais com matrizes escaláveis e monitoramento integrado para entrega de dose verificada. A presença duradoura de lâmpadas de baixa e média pressão garante uma transição gradual à medida que os compradores sensíveis a custos aguardam novas quedas de preço dos LEDs, mas a direção da mudança é clara, onde os regulamentos e os modelos de custo ao longo da vida útil se alinham. Essa dinâmica manterá o mercado de purificadores de água UV comerciais competitivo em todas as linhas de tecnologia, enquanto incentiva os fabricantes de equipamentos originais a manter portfólios de dupla trajetória durante o período de previsão.

Por Aplicação: A Aquicultura Avança com a Expansão dos Sistemas de Aquicultura em Recirculação e a Biossegurança Sem Mercúrio

A purificação de água potável deteve 53,8% em 2025 devido aos mandatos de reúso potável e aos retrofits municipais que codificam o UV dentro de projetos de múltiplas barreiras para inativação verificada de patógenos. Os projetos de reúso de águas residuais continuam a substituir as bacias de contato químico por polimento baseado em UV para eliminar subprodutos de desinfecção, apoiados por sistemas validados de canal aberto nos principais centros de reúso. As necessidades de água de processo industrial em torno de padrões ultra-baixos de carbono orgânico total e alta redução logarítmica impulsionam o uso de reatores UV de alto desempenho que se encaixam em skids compactos com múltiplos reatores em manifold. Os operadores de alimentos e bebidas dependem do UV para desinfetar xaropes de açúcar e recuperações de condensado, evitando métodos térmicos que podem degradar as características do produto. As atualizações regionais de águas residuais que combinam UV com membranas para atender aos padrões de descarga e reúso ilustram o papel de longo prazo do UV na proteção ambiental.

O tratamento de água para aquicultura avança a um CAGR de 12,8% até 2031, à medida que as fazendas de sistemas de aquicultura em recirculação escalam na Ásia, Europa e Américas e os mercados de exportação exigem medidas de biossegurança sem mercúrio. À medida que as opções de LED se expandem, os incubatórios adotam reatores compactos de estado sólido que simplificam a manutenção e reduzem os passivos de descarte de lâmpadas, ao mesmo tempo que atendem às metas de dose para controle de patógenos em altas densidades de estocagem. Os projetistas de sistemas integram UV em circuitos centrais e tanques localizados para conter surtos e proteger estoques caros de alevinos, o que reduz os riscos de seguro e se alinha com trilhas de auditoria mais rigorosas. O perfil sem produtos químicos do UV se encaixa na aquicultura, onde os residuais podem estressar o estoque e alterar a química da água, embora o condicionamento do afluente permaneça necessário para garantir uma dose onde sólidos e orgânicos se elevam. Esses fatores mantêm a aquicultura como uma das linhas de aplicação de crescimento mais rápido no mercado de purificadores de água UV comerciais durante o período de previsão.

Por Tipo de Instalação: Sistemas Montados em Skid Capturam o Prêmio de Modularidade Industrial

As unidades de fluxo contínuo detiveram a maior participação em 2025, à medida que as concessionárias e os grandes clientes industriais incorporaram reatores em linha nos trens existentes para satisfazer as metas validadas de redução logarítmica. Os sistemas montados em skid estão superando com um CAGR de 12,9%, à medida que os compradores priorizam soluções montadas em fábrica que comprimem as janelas de instalação, evitam obras civis e melhoram a previsibilidade da partida. A modularização reduz a variabilidade em campo e concentra os esforços de validação na fábrica, o que facilita a documentação e simplifica a expansão em fases. As variantes móveis e em contêineres trazem as mesmas ideias para resposta a emergências e operações remotas onde a expertise no local é limitada, o que amplia o acesso à desinfecção validada em ambientes sensíveis ao tempo. Essa estratégia de instalação suporta modelos de serviço baseados em desempenho porque os fabricantes de equipamentos originais controlam mais da pilha de hardware e podem oferecer garantias de tempo de atividade com visibilidade de telemetria.

Os sistemas em lote persistem em casos laboratoriais e especializados onde é necessário um tempo de residência preciso, mas competem mal em termos de rendimento e demandas de mão de obra em comparação com skids contínuos. O foco da política europeia em energia e o desempenho verificado apoiam o surgimento de skids modulares que chegam com modelos de energia ao longo do ciclo de vida e documentação ambiental pré-compilada. No setor de purificadores de água UV comerciais, isso reforça uma migração das montagens construídas em campo com múltiplos subcontratados para soluções embaladas e validadas que transferem o risco de interface para o fabricante de equipamentos originais. A direção beneficia os compradores que desejam cronogramas garantidos e responsabilidade de serviço, ao mesmo tempo que permite aos fornecedores padronizar componentes e escalar a fabricação. Essa combinação manterá o mercado de purificadores de água UV comerciais em um caminho de crescimento modular em projetos industriais e públicos focados em resiliência.

Por Configuração do Sistema: Sistemas de Múltiplos Estágios Ganham Participação com a Integração Híbrida de Oxidação Avançada

Os sistemas de estágio único lideraram com 49,3% em 2025 devido à simplicidade de atingir as metas logarítmicas típicas em uma única passagem, onde a qualidade do afluente é condicionada. Os sistemas de múltiplos estágios estão se expandindo a um CAGR de 12,4%, à medida que o UV se combina com peróxido de hidrogênio ou ozônio para criar trens de oxidação avançada para destruição de micropoluentes e controle de sabor e odor em suprimentos de superfície. As concessionárias adotam esses híbridos para lidar com a mudança na química do afluente e para manter a flexibilidade entre as estações, ao mesmo tempo que mantêm a confiança na verificação por meio do posicionamento UV validado após a filtração. Esse sequenciamento garante a eficiência da dose e reduz o entupimento das mangas, o que preserva o tempo de atividade e se alinha com as restrições do orçamento operacional. A abordagem apoia o mercado de purificadores de água UV comerciais, à medida que as equipes de financiamento de projetos valorizam a resiliência, a redundância e os resultados verificados na subscrição.

Os sistemas compactos e configuráveis de forma personalizada ampliam os casos endereçáveis, desde ponto de entrada sob a pia em pequenos trabalhos comerciais até funções especializadas como desinfecção de água de lastro, onde os projetos baseados em UV obtiveram aprovações da Organização Marítima Internacional e da Guarda Costeira dos Estados Unidos. As etapas avançadas de membrana e carvão a montante tornam o UV mais eficiente ao remover orgânicos e particulados que de outra forma absorveriam ou dispersariam os raios UV, portanto, o mercado se inclina para projetos integrados de múltiplos estágios para confiabilidade. Isso é mais visível onde as regras de reúso potável estão em vigor, o que continuará a orientar os modelos de aquisição para outras jurisdições que desejam receitas consistentes e testadas com monitoramento comprovado. O resultado é uma maior padronização na documentação, instrumentação e verificação, o que ajuda os fornecedores a industrializar as ofertas de múltiplos estágios. Com o tempo, essa padronização deve reduzir as lacunas de capex, mantendo o prêmio de desempenho para sistemas de múltiplos estágios no mercado de purificadores de água UV comerciais.

Por Setor do Usuário Final: Instalações de Saúde Lideram o Crescimento na Mitigação de Infecções Associadas à Assistência à Saúde e Validação pela Administração de Alimentos e Medicamentos

O tratamento municipal de água representou 36,9% da receita em 2025 com base na força dos contratos de serviço de longo prazo, mas as instalações de saúde são o usuário final de crescimento mais rápido com um CAGR projetado de 12,1% até 2031. As reclassificações de dispositivos da Administração de Alimentos e Medicamentos de dezembro de 2025 estabeleceram controles especiais para dispositivos de redução microbiana baseados em UV usados em ambientes clínicos, o que elevou os requisitos de validação e levou os hospitais a substituir unidades não verificadas. Os operadores visam o monitoramento em tempo real e a integração de controladores para verificar a dose em máquinas de gelo, pias e piscinas de terapia, dado o vínculo entre biofilmes e patógenos oportunistas na canalização das instalações. Os sistemas centralizados de água hospitalar mostram como o UV se encaixa com a filtração e as rotinas de purga automatizadas para manter a qualidade em departamentos sensíveis. Essas mudanças de aquisição apoiam vínculos de serviço para sensores de transmitância UV, substituições de lâmpadas e diagnósticos remotos, o que favorece fornecedores respeitáveis no mercado de purificadores de água UV comerciais.

Os locais residenciais e comerciais continuam a adotar reatores UV compactos, muitas vezes como etapa final após filtração de sedimentos e carvão para garantir barreiras microbianas sem sabores ou odores químicos. As estratégias de reúso potável direto em regiões com estresse hídrico também adicionam nova demanda municipal, onde o UV é sequenciado após membranas para verificação e controle aprimorados. As instalações de alimentos e bebidas se beneficiam da desinfecção não térmica de líquidos sensíveis, com o UV preservando o sabor e evitando resíduos em xaropes e lavagens. Os circuitos industriais em farmacêuticos e eletrônicos integram UV para manter baixo carbono orgânico total e para proteger enxágues críticos e linhas de água para injetáveis, onde os pacotes baseados em skid limitam o tempo de inatividade e simplificam a validação. Coletivamente, esses usuários finais mantêm o mercado de purificadores de água UV comerciais diversificado em ambientes públicos, privados e clínicos.

Por Canal de Distribuição: Os Marketplaces B2B Online Fragmentam a Dominância Tradicional de Empresas de Engenharia, Aquisição e Construção

As vendas diretas detiveram 51,82% em 2025, à medida que os principais fabricantes de equipamentos originais agruparam engenharia, financiamento e serviços plurianuais que fixam as receitas de lâmpadas e sensores com painéis de IoT e garantias de desempenho. Os integradores de sistemas e as empresas de engenharia, aquisição e construção permanecem centrais em trabalhos municipais de médio porte e industriais em brownfield, embora os skids modulares reduzam a mão de obra no local e a sobrecarga de coordenação e desloquem os pools de margem para a montante. Os distribuidores autorizados continuam a estocar peças de reposição e a apoiar janelas de serviço de emergência, mas os portais online permitem que os fabricantes de equipamentos originais vendam reatores compactos certificados pela NSF e consumíveis com preços transparentes e marcas de qualidade verificáveis. Os operadores de marketplace agora aplicam selos de verificação que exigem uploads de documentação formal, o que ajuda a filtrar lâmpadas e componentes de vidro falsificados. Essa mudança mantém o mercado de purificadores de água UV comerciais em uma postura de duas vias, onde os canais diretos e online crescem enquanto a distribuição tradicional se consolida.

Os canais B2B online e de venda direta ao consumidor estão projetados para expandir a um CAGR de 12,3% até 2031, à medida que engarrafadoras de pequenas e médias empresas, estufas e empresas de aquicultura compram sistemas UV compactos e validados sem as margens dos integradores. Para os fabricantes de equipamentos originais, a escolha estratégica é se escalar a infraestrutura de venda direta ao consumidor ou manter redes indiretas para alcance e densidade de serviço, uma escolha que está impulsionando aquisições de distribuidores regionais para garantir a experiência do cliente. Com o tempo, isso mudará quem captura dados e como eles são usados para impulsionar a manutenção preventiva e oportunidades de venda cruzada. Também moldará as abordagens de garantia e os controles de falsificação, dada a necessidade de rastrear lâmpadas, mangas e sensores com proveniência clara. O equilíbrio provavelmente favorecerá modelos híbridos que usam rotas diretas e online para manter o mercado de purificadores de água UV comerciais acessível em todos os tamanhos de compradores.

Análise Geográfica

A América do Norte deteve 36,25% da receita em 2025 e está projetada para crescer a um CAGR de 6,5% até 2031, à medida que as concessionárias se concentram em substituições e atualizações orientadas pela conformidade, em vez de expansões em campo aberto. O projeto North City Pure Water em San Diego demonstra como as barreiras finais de UV/AOP se encaixam no reúso avançado, fornecendo um modelo para outras cidades que agora estão planejando ou pilotando programas de reúso potável direto. As concessionárias da região estão adotando reatores validados e ricos em sensores e UV de canal aberto para reúso, com fornecedores enfatizando a garantia de dose em tempo real e controles automatizados para atender aos mandatos específicos de cada estado. As diferenças entre os estados nas metas de carbono orgânico total e de valor de redução logarítmica criam requisitos de documentação de conformidade localizados que favorecem os titulares com equipes regulatórias especializadas. Uma combinação de ciclos de substituição e atualizações de conformidade manterá uma base estável para o mercado de purificadores de água UV comerciais na América do Norte durante o período de previsão.

A Ásia-Pacífico está projetada para expandir a um CAGR de 13,8% até 2031, liderada por atualizações de águas residuais municipais, programas de expansão de água encanada e crescimento da aquicultura que exige barreiras sem produtos químicos. As Filipinas instalaram um sistema de desinfecção UV municipal no Distrito de Água de Calamba em 2024 com um orçamento de PHP 100 milhões, equivalente a USD 1,8 milhão usando as taxas de câmbio médias de 2024, o que sinaliza uma crescente adoção municipal no Sudeste Asiático. O setor industrial do Japão está implantando sistemas UV-LED de maior capacidade à medida que as lâmpadas de mercúrio saem do mercado, o que está expandindo os casos de uso de ponto de entrada e ponto de uso nas linhas de processo. Os fornecedores de LED agora oferecem modelos compactos e em escala municipal, o que ajuda a diversificar as opções para municípios e compradores industriais em toda a região. Essas mudanças posicionam a Ásia-Pacífico como a região de crescimento mais rápido para o mercado de purificadores de água UV comerciais.

A Europa mantém uma base instalada madura com um caminho de crescimento moderado de 6%, apoiado por eliminações progressivas agressivas do mercúrio e pela expansão da desinfecção UV "sem cloro" em municípios selecionados. A França e os países vizinhos ilustram como os fabricantes de equipamentos originais locais entregam sistemas certificados para água potável, enquanto a Escandinávia pilota implantações de LED em escala municipal para possíveis implementações nacionais. O Sul da Europa usa sistemas comprovados de baixa pressão em escala para polimento de águas residuais, demonstrando como diferentes sub-regiões seguem curvas de tecnologia distintas dentro do mesmo bloco de política. A Ásia Ocidental e a África superam as taxas de crescimento da Europa à medida que novos projetos de reúso e dessalinização adicionam etapas de polimento e os programas de doadores expandem os sistemas rurais, enquanto a América do Sul cresce de forma desigual com bolsões de retrofits em cidades turísticas. Esses padrões regionais dão aos fornecedores um incentivo para manter portfólios que abrangem mercúrio e LED, municipal e industrial, e modelos embalados e de componentes para se adequar a diferentes impulsionadores de adoção no mercado de purificadores de água UV comerciais.

Cenário Competitivo

O mercado de purificadores de água UV comerciais é moderadamente fragmentado, com os cinco principais players detendo cerca de metade da receita global e uma longa cauda de especialistas regionais e entrantes focados em LED disputando oportunidades de nicho. A Xylem concluiu sua aquisição da Evoqua em 2026, consolidando as bases instaladas de UV municipal e reforçando o papel da empresa em projetos de reúso e desinfecção. A Veralto moveu-se para fortalecer sua plataforma Trojan Technologies na Europa ao concordar em adquirir a AQUAFIDES no início de 2025, adicionando capacidades em água potável de baixo fluxo, reúso e sistemas industriais de alta pureza. Esses movimentos refletem o interesse contínuo em portfólios validados com forte integração de serviços, software e sensores.

A concorrência gira em torno da postura tecnológica, dos modelos de serviço e do posicionamento regulatório. Os titulares defendem as bases instaladas à base de mercúrio por meio de programas de serviço plurianuais, enquanto os especialistas em LED promovem vantagens de energia, segurança e fim de vida útil à medida que as marés de política se voltam contra o mercúrio. Os fornecedores com presença de conformidade verificada nos regimes NSF/ANSI e específicos de cada estado podem obter prêmios de preço na América do Norte e na União Europeia, enquanto as ofertas otimizadas em custo visam os padrões locais em partes da Ásia e da América Latina. Os contratos de desempenho habilitados por IoT estão deslocando o valor do hardware autônomo para resultados garantidos e assinaturas recorrentes para análises e diagnósticos remotos. Isso está moldando as estratégias de canal à medida que os fabricantes de equipamentos originais avaliam as vendas diretas e as rotas online em relação às redes de distribuidores e integradores.

Exemplos de execução de produtos e projetos ilustram como os fornecedores navegam por essas mudanças. A Atlantium avançou o UV de canal aberto para reúso de águas residuais e garantiu validação em grandes projetos californianos que dependem de sensoriamento contínuo de transmitância UV e indicadores de desempenho de lâmpadas. A BIO-UV documentou projetos na França onde o UV com filtração por membrana atinge qualidade de água Classe 1 para irrigação e usos públicos sob metas de reúso em expansão. As construções de reúso municipal na América do Norte, incluindo a barreira final UV/AOP de San Diego, mostram arquiteturas integradas com forte registro de dados, que se encaixam em contratos de desempenho e necessidades de auditoria contínua. Esses exemplos indicam onde o mercado de purificadores de água UV comerciais é mais defensável e onde os desafiantes podem encontrar pontos de entrada com LED e skids modulares.

Líderes do Setor de Purificadores de Água UV Comerciais

Xylem

Trojan Technologies (Veralto)

Nuvonic (Halma)

SUEZ (Aquaray)

Atlantium Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Miura começou a receber pedidos para um dispositivo de esterilização UV-LED sem mercúrio com capacidade de 25 m³/h que reduz a pegada em 75% por meio de emissores Nichia de alta potência e visa a manutenção de água pura industrial em cosméticos, farmacêuticos, bebidas, produtos químicos e eletrônicos.

- Setembro de 2025: A Atlantium apresentou sistemas de desinfecção UV de canal aberto de próxima geração e relatou validação no Sistema de Reabastecimento de Águas Subterrâneas da Califórnia para ajudar os municípios a atender aos rigorosos padrões de reúso de águas residuais sem produtos químicos.

- Agosto de 2025: O BIO-UV Group forneceu dois reatores UV para a Estação de Tratamento de Águas Residuais de Mandelieu-la-Napoule na França, integrando-se com membranas para atingir qualidade de água Classe 1 para irrigação e limpeza pública como parte de um plano de reúso mais amplo.

- Fevereiro de 2025: A Veralto celebrou um acordo definitivo para adquirir a AQUAFIDES, com sede na Áustria, por cerca de USD 20 milhões para ampliar a cobertura da Trojan em aplicações de água potável, reúso de água e industriais de alta pureza na Europa.

Escopo do Relatório Global do Mercado de Purificadores de Água UV Comerciais

O mercado de purificadores de água UV comerciais abrange sistemas de desinfecção ultravioleta e componentes relacionados usados no tratamento de água. Esses sistemas usam radiação UV-C na faixa de 200-280 nanômetros, com ação germicida máxima em torno de 254 nanômetros. A energia interrompe o DNA e o RNA de bactérias, vírus, protozoários e esporos. Uma vez inativados, esses organismos não podem se reproduzir ou causar doenças. O escopo se concentra em equipamentos projetados para entrega consistente de dose e controle confiável de patógenos em ambientes comerciais e municipais.

O Relatório do Mercado de Purificadores de Água UV Comerciais é Segmentado por Tipo de Produto (Sistemas UV de Baixa Pressão, Sistemas UV de Média Pressão, Sistemas UV LED, Unidades Híbridas UV-Osmose Reversa e Unidades UV Móveis/em Contêineres), Aplicação (Purificação de Água Potável, Tratamento de Águas Residuais, Tratamento de Água de Processo Industrial, Tratamento de Água para Aquicultura e Processamento de Alimentos e Bebidas), Tipo de Instalação (Sistemas UV em Lote, Sistemas UV de Fluxo Contínuo, Sistemas Montados em Skid e Sistemas Modulares), Configuração do Sistema (Sistemas UV de Estágio Único, Sistemas UV de Múltiplos Estágios, Sistemas UV Compactos e Sistemas Configuráveis de Forma Personalizada), Setor do Usuário Final (Tratamento Municipal de Água, Setor Residencial, Setor Comercial, Instalações de Saúde e Indústria de Processamento de Alimentos), Canal de Distribuição (Vendas Diretas, Empresas de Engenharia, Aquisição e Construção e Integradores de Sistemas, Distribuidores Autorizados e Revendedores de Valor Agregado e Online (marketplaces B2B e venda direta ao consumidor)) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD Bilhão).

| Sistemas UV de Baixa Pressão |

| Sistemas UV de Média Pressão |

| Sistemas UV LED |

| Unidades Híbridas UV-Osmose Reversa |

| Unidades UV Móveis/em Contêineres |

| Purificação de Água Potável |

| Tratamento de Águas Residuais |

| Tratamento de Água de Processo Industrial |

| Tratamento de Água para Aquicultura |

| Processamento de Alimentos e Bebidas |

| Sistemas UV em Lote |

| Sistemas UV de Fluxo Contínuo |

| Sistemas Montados em Skid |

| Sistemas Modulares |

| Sistemas UV de Estágio Único |

| Sistemas UV de Múltiplos Estágios |

| Sistemas UV Compactos |

| Sistemas Configuráveis de Forma Personalizada |

| Tratamento Municipal de Água |

| Setor Residencial |

| Setor Comercial |

| Instalações de Saúde |

| Indústria de Processamento de Alimentos |

| Vendas Diretas |

| Empresas de Engenharia, Aquisição e Construção e Integradores de Sistemas |

| Distribuidores Autorizados e Revendedores de Valor Agregado |

| Online (marketplaces B2B e venda direta ao consumidor) |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sistemas UV de Baixa Pressão | |

| Sistemas UV de Média Pressão | ||

| Sistemas UV LED | ||

| Unidades Híbridas UV-Osmose Reversa | ||

| Unidades UV Móveis/em Contêineres | ||

| Por Aplicação | Purificação de Água Potável | |

| Tratamento de Águas Residuais | ||

| Tratamento de Água de Processo Industrial | ||

| Tratamento de Água para Aquicultura | ||

| Processamento de Alimentos e Bebidas | ||

| Por Tipo de Instalação | Sistemas UV em Lote | |

| Sistemas UV de Fluxo Contínuo | ||

| Sistemas Montados em Skid | ||

| Sistemas Modulares | ||

| Por Configuração do Sistema | Sistemas UV de Estágio Único | |

| Sistemas UV de Múltiplos Estágios | ||

| Sistemas UV Compactos | ||

| Sistemas Configuráveis de Forma Personalizada | ||

| Por Setor do Usuário Final | Tratamento Municipal de Água | |

| Setor Residencial | ||

| Setor Comercial | ||

| Instalações de Saúde | ||

| Indústria de Processamento de Alimentos | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Empresas de Engenharia, Aquisição e Construção e Integradores de Sistemas | ||

| Distribuidores Autorizados e Revendedores de Valor Agregado | ||

| Online (marketplaces B2B e venda direta ao consumidor) | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de purificadores de água UV comerciais e o crescimento projetado até 2031?

O tamanho do mercado de purificadores de água UV comerciais foi de USD 1,61 bilhão em 2025 e está projetado para atingir USD 2,93 bilhões até 2031 a um CAGR de 11%.

Quais tipos de produtos estão liderando e crescendo mais rapidamente no mercado de purificadores de água UV comerciais?

O UV de baixa pressão liderou com 44,4% em 2025, enquanto os sistemas UV-C LED são os de crescimento mais rápido com um CAGR projetado de 14,7% até 2031.

Quais aplicações impulsionam a maior parte da demanda por soluções de purificadores de água UV comerciais hoje?

A purificação de água potável representou 53,8% em 2025, e o tratamento de água para aquicultura é a aplicação de crescimento mais rápido a um CAGR de 12,8%.

Quais regiões são as maiores e de crescimento mais rápido para a adoção de purificadores de água UV comerciais?

A América do Norte deteve 36,25% em 2025, enquanto a Ásia-Pacífico lidera o crescimento a um CAGR de 13,8% até 2031 com base em atualizações municipais e expansão da aquicultura.

Como os regulamentos, como as regras de reúso potável direto nos Estados Unidos, estão afetando o mercado de purificadores de água UV comerciais?

Os regulamentos de reúso potável direto na Califórnia e no Colorado exigem UV como parte do tratamento de múltiplas barreiras, o que está aumentando a aquisição de sistemas UV validados e integrados a controladores com monitoramento contínuo.

Por que os sistemas UV-C LED estão ganhando participação apesar dos custos iniciais mais elevados?

As eliminações progressivas do mercúrio e a manutenção simplificada favorecem os LEDs ao longo do tempo, com os fornecedores lançando modelos de maior capacidade e avanços em materiais que suportam o desempenho e a confiabilidade futuros.

Página atualizada pela última vez em: