Tamanho e Participação do Mercado de Enriquecimento de Urânio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

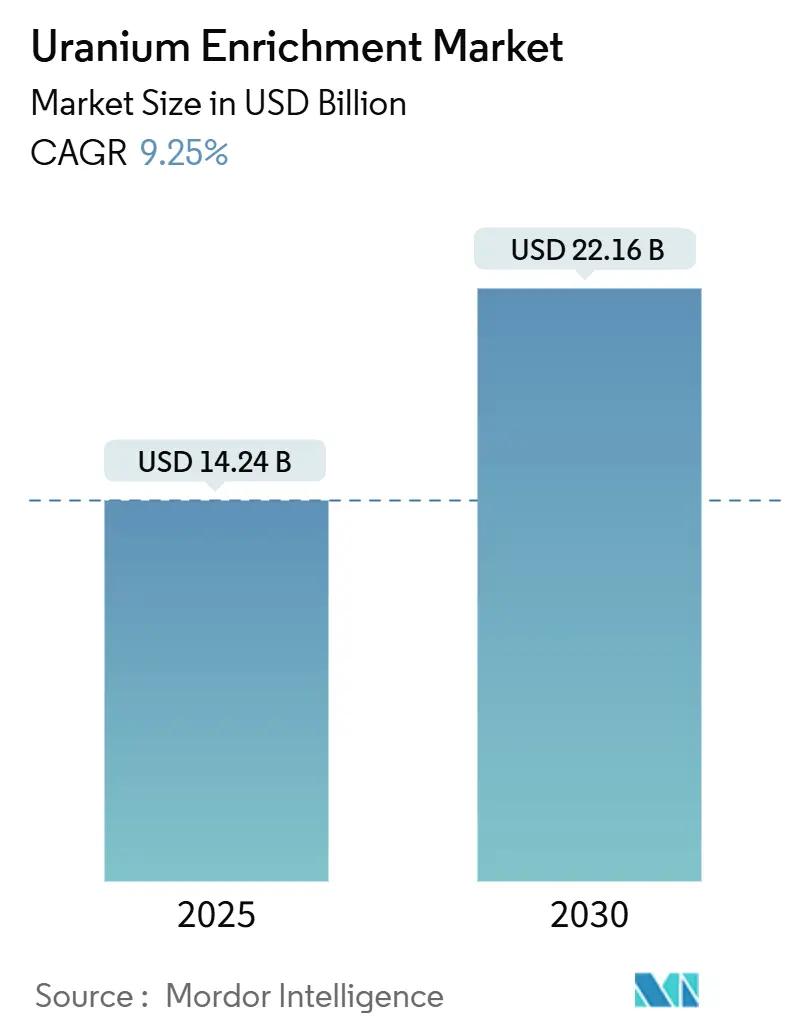

| Tamanho do Mercado (2025) | 14.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 22.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.25% CAGR |

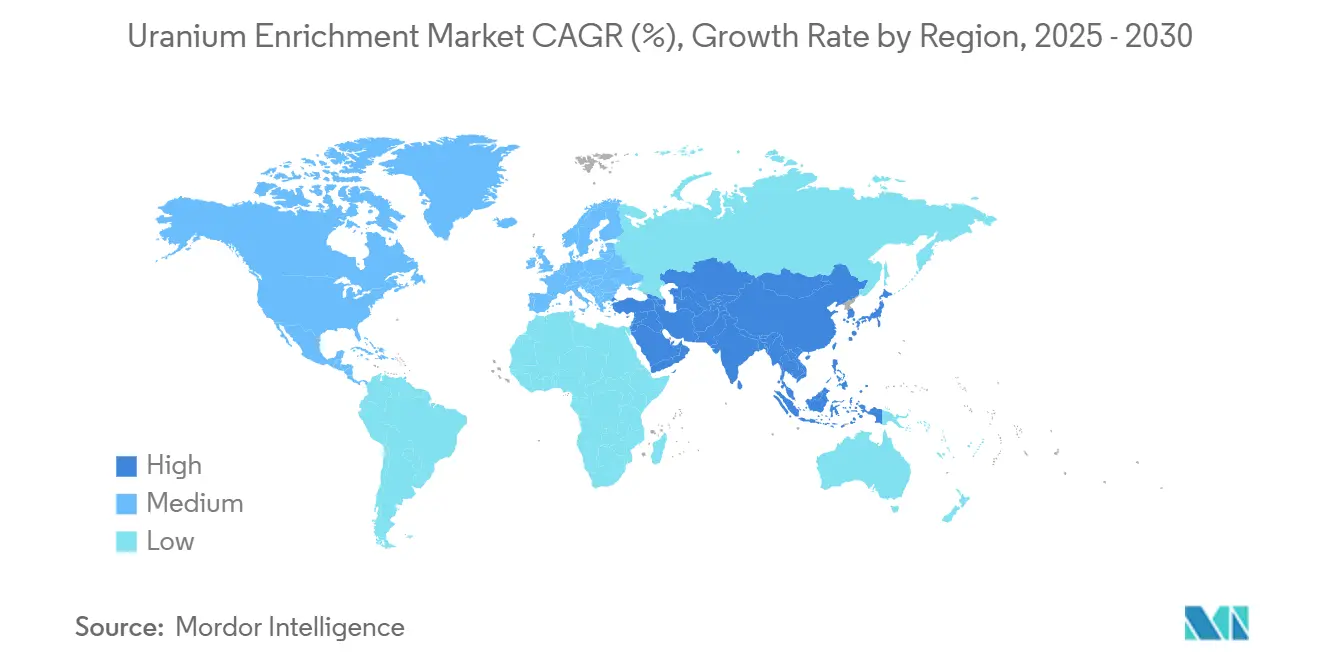

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enriquecimento de Urânio por Mordor Intelligence

O tamanho do Mercado de Enriquecimento de Urânio é estimado em USD 14,24 bilhões em 2025 e espera-se que atinja USD 22,16 bilhões até 2030, a um CAGR de 9,25% durante o período de previsão (2025-2030).

A crescente demanda por urânio de baixo enriquecimento de alta concentração (HALEU) contendo 5-20% de U-235, a rápida expansão de pequenos reatores modulares (SMRs) e as adições de capacidade financiadas pelo governo sustentam essa trajetória de crescimento. O realinhamento geopolítico para longe dos serviços de enriquecimento russos, que cobriram 27% das necessidades dos Estados Unidos em 2024, está direcionando USD 4,2 bilhões de investimento ocidental para cadeias de suprimento alternativas. A Ásia-Pacífico liderou o mercado, impulsionada pelos 56 reatores em operação da China e pelo programa de reinicialização do Japão. Empresas estatais da Rússia e da China controlavam 62% da capacidade global em 2024, criando risco de concentração que agora impulsiona a expansão da capacidade ocidental.

Principais Conclusões do Relatório

- Por método de enriquecimento, a centrífuga a gás detinha 58,9% da participação do mercado de enriquecimento de urânio em 2024, enquanto a separação isotópica a laser está projetada para expandir a um CAGR de 11,2% até 2030.

- Por tipo de urânio, o Urânio de Baixo Enriquecimento (LEU) representou 88,1% do tamanho do mercado de enriquecimento de urânio em 2024, e o Urânio de Baixo Enriquecimento de Alta Concentração (HALEU) deverá registrar um CAGR de 12,3% durante 2025-2030.

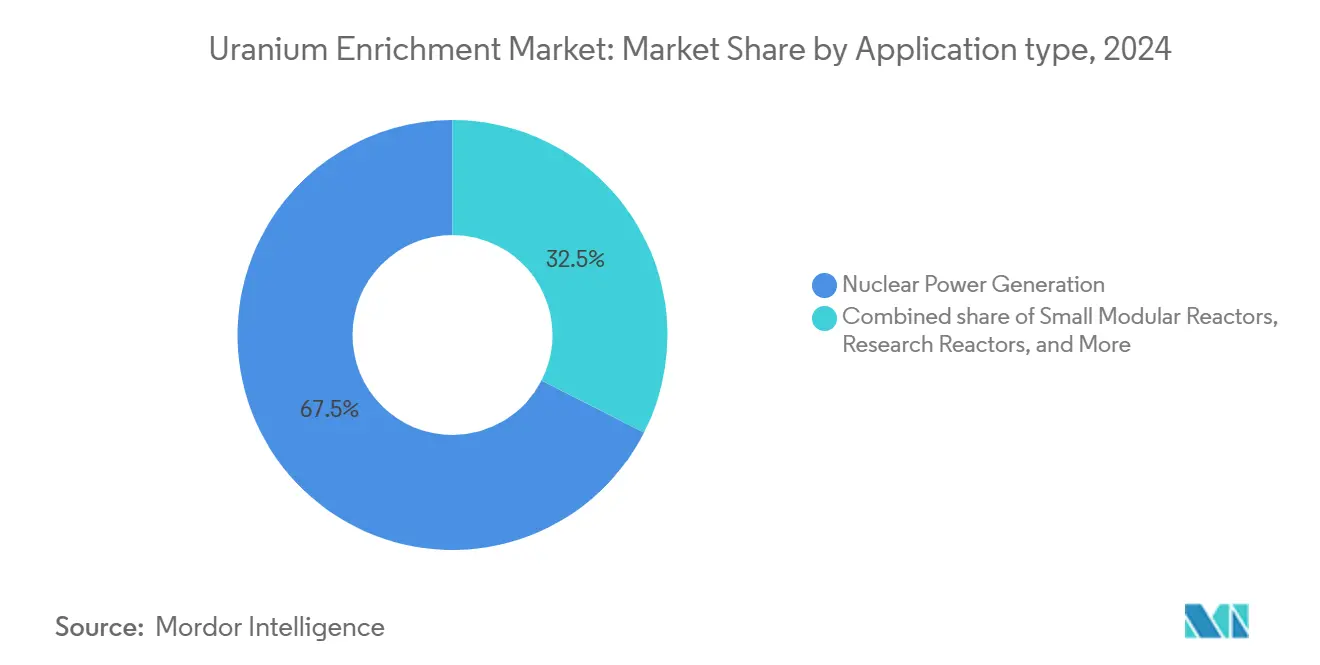

- Por aplicação, a geração de energia nuclear comandou uma participação de 67,5% do tamanho do mercado de enriquecimento de urânio em 2024, enquanto os Pequenos Reatores Modulares (SMRs) avançam a um CAGR de 11,8% até 2030.

- Por usuário final, concessionárias e usinas nucleares capturaram uma participação de 60,4% em 2024, enquanto os desenvolvedores privados de SMRs estão previstos para registrar o maior CAGR de 12,6% até 2030.

- Por geografia, a Ásia-Pacífico liderou com 33,7% de participação no mercado de enriquecimento de urânio em 2024 e está projetada para sustentar um CAGR de 9,9% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Enriquecimento de Urânio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de SMRs após 2030 | +1.80% | Global, foco inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento na demanda por HALEU para reatores avançados | +2.10% | EUA, Reino Unido, UE | Médio prazo (2-4 anos) |

| Expansão de capacidade de enriquecimento apoiada pelo governo | +1.60% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reentrada da frota nuclear do Japão | +0.90% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda do setor de defesa por combustível de propulsão naval | +0.70% | EUA, Reino Unido, França, Índia | Longo prazo (≥ 4 anos) |

| Diversificação do fornecimento de urânio para longe da Rússia | +1.40% | Global, exceto Rússia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de SMRs Após 2030

A implantação de SMRs está remodelando o mercado de enriquecimento de urânio. O Departamento de Energia dos Estados Unidos (DOE) projeta uma demanda acumulada de HALEU superior a 40 toneladas métricas até 2030, escalando para cerca de 600 toneladas métricas anualmente a partir de então.(1)Fonte: Departamento de Energia dos EUA, "Requisitos Projetados de HALEU para Reatores Avançados," energy.govOs SMRs normalmente operam com combustível de 15-20% de U-235, que apenas a Rússia e a China fornecem em escala comercial atualmente. Empresas ocidentais estão investindo pesadamente para preencher essa lacuna; por exemplo, a Urenco está gastando GBP 196 milhões em sua linha HALEU de Capenhurst, que tem como meta 10 toneladas de produção anual até 2031. Níveis de enriquecimento mais elevados podem prolongar a vida útil do núcleo, reduzindo os custos de combustível para um SMR de 12 módulos em aproximadamente USD 5,84 milhões anualmente. Fornecedores de tecnologia como a ASP Isotopes estão testando métodos de enriquecimento quântico para enfrentar uma escassez projetada de 3.000 toneladas métricas de HALEU até 2035.

Aumento na Demanda por HALEU para Reatores Avançados

Os projetistas de reatores avançados estão convergindo para o HALEU, criando urgência imediata de fornecimento. A Agência Internacional de Energia Atômica lista cerca de 40 projetos de SMRs em desenvolvimento ativo, intensificando o escrutínio de proliferação à medida que o enriquecimento se aproxima dos limites de grau para armas. A Centrus Energy produziu 900 kg de HALEU em 2024 para o DOE, enquanto Washington comprometeu USD 2,7 bilhões para acelerar o fornecimento doméstico. A Orano planeja enriquecimento acima de 6% após 2025, condicionado a compromissos de clientes, e os reatores de pesquisa da UE sozinhos precisarão de até 1 tonelada anual de HALEU até 2035.(2)Fonte: Orano, "Roteiro Estratégico de Enriquecimento," orano.group

Expansão de Capacidade de Enriquecimento Apoiada pelo Governo (EUA, UE, Índia)

As preocupações com segurança superam a pura economia à medida que os governos ocidentais financiam cadeias de suprimento paralelas. O DOE concedeu a seis fornecedores USD 3,4 bilhões em contratos de LEU de longo prazo, garantindo demanda de base para novas instalações. A Urenco está adicionando 15% de capacidade nos Países Baixos, na Alemanha e no Novo México, totalizando mais de 1,45 milhão de unidades de trabalho de separação (SWU) anualmente. A Índia está dobrando a produção de enriquecimento em Mysore e construindo uma planta adicional em Karnataka para atender programas civis e estratégicos. Subsídios, acordos de compra e suporte regulatório amortecem os custos domésticos mais elevados e reduzem a diferença de preço com a produção russa de menor custo.

Reentrada da Frota Nuclear do Japão

A meta de 20% de eletricidade nuclear do Japão até 2040 reabre um grande mercado de enriquecimento após uma década de estagnação. Quatorze reatores produziram 93,48 TWh no ano fiscal de 2024, enquanto novas regras obrigam reatores com mais de 30 anos a apresentar planos de longo prazo a cada década. Tóquio aderiu a um consórcio de cinco nações que destina USD 4,2 bilhões para o fornecimento diversificado de urânio, sinalizando alinhamento com as iniciativas de enriquecimento ocidentais. As atualizações de enriquecimento doméstico previstas para conclusão em 2027 aumentarão a autossuficiência e sustentarão os cronogramas de reinicialização. A aquisição de LEU por 10 anos da Korea Hydro & Nuclear Power junto à Centrus marca o interesse asiático mais amplo no fornecimento norte-americano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sanções geopolíticas perturbando cadeias de suprimento | -1.20% | Global, exceto Rússia e China | Curto prazo (≤ 2 anos) |

| Alto CAPEX e longos prazos de licenciamento | -0.80% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Oposição pública em mercados-chave de crescimento | -0.40% | Europa, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Volatilidade nos preços à vista do urânio | -0.60% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sanções Geopolíticas Perturbando Cadeias de Suprimento

As sanções à Rosatom fragmentam a logística estabelecida. A proibição de importação dos EUA remove um quarto dos serviços de enriquecimento domésticos, enquanto as concessionárias da UE gastaram EUR 700 milhões em urânio russo em 2024, que agora precisa ser substituído.(3)Fonte: Bruegel, "Dependência da UE do Combustível Nuclear Russo," bruegel.org Os preços subiram 506% desde o início do conflito na Ucrânia, e as taxas de contratos de SWU subiram acima de USD 99. Os reatores VVER na Eslováquia e na Hungria ainda dependem de conjuntos de combustível russos, forçando modificações de projeto dispendiosas ou isenções de sanções, ilustrando o impacto desigual entre as frotas de reatores. As lacunas de capacidade ocidentais levarão pelo menos cinco anos para serem preenchidas, prolongando a escassez no mercado.

Alto CAPEX e Longos Prazos de Licenciamento

Novas plantas de enriquecimento excedem USD 1 bilhão e exigem revisões de vários anos pela Comissão Reguladora Nuclear. A Global Laser Enrichment LLC espera operações em Paducah não antes de 2030. Mesmo antes do início da fabricação, o custo de capital do Rook I da NexGen Energy subiu para CAD 2,2 bilhões (USD 1,58 bilhão). Casos de segurança complexos afastam o capital privado, a menos que seja respaldado por contratos governamentais. A inflação de custos em concreto, aço e ligas especiais sobrecarrega ainda mais os orçamentos, tornando a participação estatal quase obrigatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Enriquecimento: A Disrupção do Laser Ganha Impulso

A tecnologia de centrífuga a gás detinha 58,9% da participação do mercado de enriquecimento de urânio em 2024, sustentada pela escalabilidade comprovada e eficiência energética favorável. As plantas tricontinentais da Urenco coletivamente adicionaram 15% mais capacidade durante 2024-2025, destacando o investimento contínuo em cascatas de centrífugas aprimoradas. A separação isotópica a laser, no entanto, está projetada para entregar o maior CAGR de 11,2% até 2030, à medida que a Global Laser Enrichment LLC comercializa a tecnologia SILEX. O tamanho do mercado de enriquecimento de urânio para métodos a laser poderá atingir valores multibilionários até 2030, uma vez que a instalação de Paducah comece a produzir 5 milhões de libras equivalentes de U3O8 anualmente.

A difusão gasosa de segunda geração é agora marginal devido ao alto consumo de energia, e os conceitos de plasma ou troca química permanecem em fases piloto. No entanto, as agendas de segurança governamentais se alinham com a menor pegada e o perfil de menor energia do laser, tornando os métodos avançados uma proteção estratégica contra a dominância das centrífugas russas. As concessionárias ocidentais já estão incluindo volumes opcionais em contratos, condicionados ao cumprimento de marcos técnicos pelo SILEX.

Por Tipo de Urânio: O HALEU Altera a Economia do Combustível

O LEU manteve 88,1% de participação de mercado em 2024, à medida que os reatores convencionais de água leve continuaram os ciclos de reabastecimento de rotina. No entanto, o HALEU está crescendo a um CAGR de 12,3% e pressionará as cadeias de suprimento à medida que as frotas de SMRs se expandem. O tamanho do mercado de enriquecimento de urânio dedicado ao HALEU poderá exceder USD 4 bilhões até 2030, se as previsões do DOE para 600 toneladas métricas de demanda anual se concretizarem.

A produção de 900 kg da Centrus em 2024 demonstra a capacidade inicial, mas os Estados Unidos sozinhos precisarão de aproximadamente 15 vezes esse volume até 2028 para satisfazer os projetos piloto de SMRs. Os reatores de pesquisa europeus esperam 700 kg anualmente até 2035, sublinhando a adoção global. O HEU permanece restrito a reatores de defesa e de isótopos médicos selecionados sob salvaguardas rigorosas. A supervisão intensificada de proliferação para enriquecimentos acima de 12% de U-235 adiciona custos de conformidade e incentiva a produção doméstica dentro de jurisdições aliadas.

Por Aplicação: Os SMRs Remodelam os Padrões de Demanda

A geração de energia nuclear representou 67,5% do tamanho do mercado de enriquecimento de urânio em 2024, ancorada por mais de 440 reatores em operação em todo o mundo. Os SMRs estão definidos para crescer mais rapidamente a um CAGR de 11,8%, delegando mais valor a níveis de enriquecimento mais elevados e estruturas de contratos flexíveis. Os reatores Natrium da TerraPower e Xe-100 da X-energy requerem HALEU e garantiram acordos preliminares de fornecimento com a Centrus e a Urenco.

Os reatores de pesquisa e as instalações de isótopos médicos exibem requisitos de volume modestos, mas estáveis, com níveis de enriquecimento acima da média. A demanda de propulsão naval é igualmente estável, mas com preços premium, proporcionando receita anticíclica quando os pedidos comerciais diminuem. A convergência de aplicações de geração de energia e calor de processo em projetos avançados obscurece as linhas de segmento, mas os fornecedores de combustível estão respondendo com contratos agrupados de enriquecimento até fabricação.

Por Usuário Final: Desenvolvedores Privados Aceleram a Inovação

As concessionárias e usinas nucleares ainda absorveram 60,4% da demanda por urânio enriquecido em 2024, vinculadas a cronogramas de reabastecimento de múltiplos ciclos. No entanto, os desenvolvedores privados de SMRs estão previstos para registrar o CAGR mais rápido de 12,6% até 2030, refletindo novos modelos de financiamento que contornam as estruturas tradicionais baseadas em tarifas. X-Energy, NuScale e Terrestrial Energy negociam pacotes de enriquecimento de longo prazo anos antes da implantação do primeiro reator de seu tipo, proporcionando aos fornecedores visibilidade antecipada de receita.

Os fabricantes de combustível impulsionam a integração a montante para garantir HALEU, enquanto os ministérios de defesa asseguram volumes plurianuais. As instituições de pesquisa, auxiliadas por subsídios governamentais, ampliam os programas de teste de isótopos e materiais, oferecendo oportunidades de nicho para serviços de alto enriquecimento.

Análise Geográfica

A Ásia-Pacífico detinha 33,7% da participação do mercado de enriquecimento de urânio em 2024, graças à produção nuclear de 242,2 TWh da China e à fila de construção de 29 unidades, reforçando a demanda regional tanto por LEU quanto por HALEU futuro. A perspectiva de CAGR de 9,9% da região reflete as adições de capacidade chinesas, as reinicializações japonesas e a iniciativa de duplicação do enriquecimento da Índia nos locais de Mysore e Karnataka. A frota da Coreia do Sul agora opera acima de 80% de capacidade, e players emergentes como Indonésia e Filipinas estão avaliando SMRs.

A América do Norte é a região de crescimento mais rápido, à medida que Washington reserva USD 3,4 bilhões para aquisição doméstica de LEU e financia múltiplos contratos de demonstração de HALEU. O aumento de 15% de capacidade da Urenco USA adiciona 700.000 SWU anualmente, e o projeto de Paducah da Global Laser Enrichment LLC visa comercializar o enriquecimento a laser até 2030. O Canadá, o maior produtor de urânio fora do Cazaquistão, avalia opções de enriquecimento para construções domésticas de BWRX-300, potencialmente criando um cluster de ciclo de combustível continental.

A Europa enfrenta sinais mistos. A saída nuclear da Alemanha após 2023 removeu a demanda de LEU de curto prazo, mas a França, o Reino Unido e os estados da Europa Central e Oriental estão modernizando frotas e investindo em plantas de HALEU. As expansões síncronas da Urenco nos Países Baixos e na Alemanha adicionarão 750 toneladas de SWU anualmente, e o projeto de Capenhurst no Reino Unido tem como meta 10 toneladas de HALEU anualmente até 2031. A dependência da UE do urânio enriquecido russo, no valor de EUR 700 milhões em 2024, acelera esses projetos, enquanto novas parcerias na Mongólia e no Uzbequistão diversificam o fornecimento primário.

Cenário Competitivo

O mercado de enriquecimento de urânio permanece altamente concentrado. A Tenex da Rosatom e a China National Nuclear Corporation controlavam mais de 62% da capacidade global de SWU em 2024, reforçando o risco geopolítico para as concessionárias ocidentais. A Urenco é a principal concorrente ocidental, operando em três continentes com aproximadamente 10 milhões de SWU anualmente e com enriquecimento de 10% recentemente autorizado em sua planta no Novo México.

As aquisições governamentais estão remodelando a concorrência. Os contratos multibilionários do DOE garantem a absorção para os participantes domésticos, enquanto o Reino Unido e a UE subsidiam projetos de HALEU para evitar a dependência do fornecimento russo. A diferenciação tecnológica está emergindo como o campo de batalha crítico. O processo SILEX da Global Laser Enrichment LLC promete menor consumo de energia, e a ASP Isotopes está pilotando métodos quânticos. As empresas que asseguram processos proprietários podem cobrar preços premium, particularmente para volumes de HALEU vinculados a implantações de SMRs.

As alianças estratégicas estão aprofundando a integração vertical. A joint venture da Orano no Uzbequistão garante material de alimentação para as plantas de enriquecimento francesas. A BWX Technologies está construindo fabricação de centrífugas no Tennessee para apoiar a autonomia de combustível de defesa, e a Centrus celebrou um acordo de fornecimento de urânio enriquecido de 10 anos com a Korea Hydro & Nuclear Power. A consolidação parece provável, pois a intensidade de capital e as barreiras tecnológicas favorecem os incumbentes bem financiados aliados aos governos nacionais.

Líderes do Setor de Enriquecimento de Urânio

URENCO Group

Tenex (Rosatom)

Orano

CNNC (SWU/LES)

Centrus Energy Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Global Laser Enrichment LLC submeteu um pedido de licença completo para a instalação de enriquecimento a laser de Paducah, destinada ao processamento de 200.000 toneladas métricas de caudas, com operações comerciais previstas para 2030.

- Junho de 2025: O DOE prorrogou o contrato de fornecimento de HALEU da Centrus Energy após a Centrus atingir o marco de produção de 900 kg em Piketon, Ohio.

- Maio de 2025: A Urenco USA iniciou a produção a partir de sua nova cascata de centrífugas no Novo México, a primeira fase de uma expansão anual de 700.000 SWU com conclusão prevista para 2027.

- Abril de 2025: A BWX Technologies adquiriu terreno em Oak Ridge, Tennessee, para fabricação avançada de centrífugas vinculada ao programa de Experimento de Centrífuga de Enriquecimento de Urânio Doméstico do DOE.

- Março de 2025: A Orano e a Navoiyuran do Uzbequistão formaram a Nurlikum Mining para desenvolver o South Djengeldi, com meta de 700 toneladas de urânio por ano.

Escopo do Relatório do Mercado Global de Enriquecimento de Urânio

| Difusão Gasosa |

| Centrífuga a Gás |

| Separação Isotópica a Laser |

| Separação por Plasma |

| Troca Química |

| Urânio de Baixo Enriquecimento (LEU) |

| Urânio de Baixo Enriquecimento de Alta Concentração (HALEU) |

| Urânio Altamente Enriquecido (HEU) |

| Geração de Energia Nuclear |

| Pequenos Reatores Modulares (SMRs) |

| Reatores de Pesquisa |

| Produção de Isótopos Médicos |

| Propulsão Naval |

| Concessionárias e Usinas Nucleares |

| Governo e Defesa |

| Fabricantes de Combustível |

| Instituições de Pesquisa |

| Desenvolvedores Privados de SMRs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Método de Enriquecimento | Difusão Gasosa | |

| Centrífuga a Gás | ||

| Separação Isotópica a Laser | ||

| Separação por Plasma | ||

| Troca Química | ||

| Por Tipo de Urânio | Urânio de Baixo Enriquecimento (LEU) | |

| Urânio de Baixo Enriquecimento de Alta Concentração (HALEU) | ||

| Urânio Altamente Enriquecido (HEU) | ||

| Por Aplicação | Geração de Energia Nuclear | |

| Pequenos Reatores Modulares (SMRs) | ||

| Reatores de Pesquisa | ||

| Produção de Isótopos Médicos | ||

| Propulsão Naval | ||

| Por Usuário Final | Concessionárias e Usinas Nucleares | |

| Governo e Defesa | ||

| Fabricantes de Combustível | ||

| Instituições de Pesquisa | ||

| Desenvolvedores Privados de SMRs | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para o mercado de enriquecimento de urânio durante 2025-2030?

Prevê-se que o mercado registre um CAGR de 9,25%, subindo de USD 12,98 bilhões em 2024 para USD 22,16 bilhões até 2030.

Por que o HALEU está se tornando importante para o fornecimento de combustível nuclear?

Os reatores modulares pequenos e outros reatores avançados operam com combustível de 15-20% de U-235, impulsionando a demanda por HALEU em um CAGR de 12,3% e motivando novos projetos de enriquecimento ocidentais.

Qual região lidera atualmente a demanda por urânio enriquecido?

A Ásia-Pacífico detinha 33,7% de participação em 2024, apoiada pela expansão de reatores da China e pelo programa de reinicialização do Japão.

Quão concentrada é a capacidade global de enriquecimento?

Os cinco maiores produtores, liderados pela Rosatom e pela CNNC, controlam mais de 80% da capacidade global de SWU, indicando um mercado altamente concentrado.

Qual tecnologia está perturbando o enriquecimento tradicional por centrífuga?

A separação isotópica a laser, notavelmente por meio da tecnologia SILEX no projeto de Paducah da Global Laser Enrichment LLC, deve crescer a um CAGR de 11,2% até 2030.

Como os governos ocidentais estão abordando a dependência do enriquecimento russo?

Os Estados Unidos alocaram USD 3,4 bilhões para contratos domésticos de LEU, a UE está financiando instalações de HALEU, e múltiplas empresas ocidentais estão expandindo ou construindo plantas de centrífugas e laser.

Página atualizada pela última vez em: