Tamanho e Participação do Mercado de Móveis de Escritório Ergonômicos

Visão Geral do Mercado

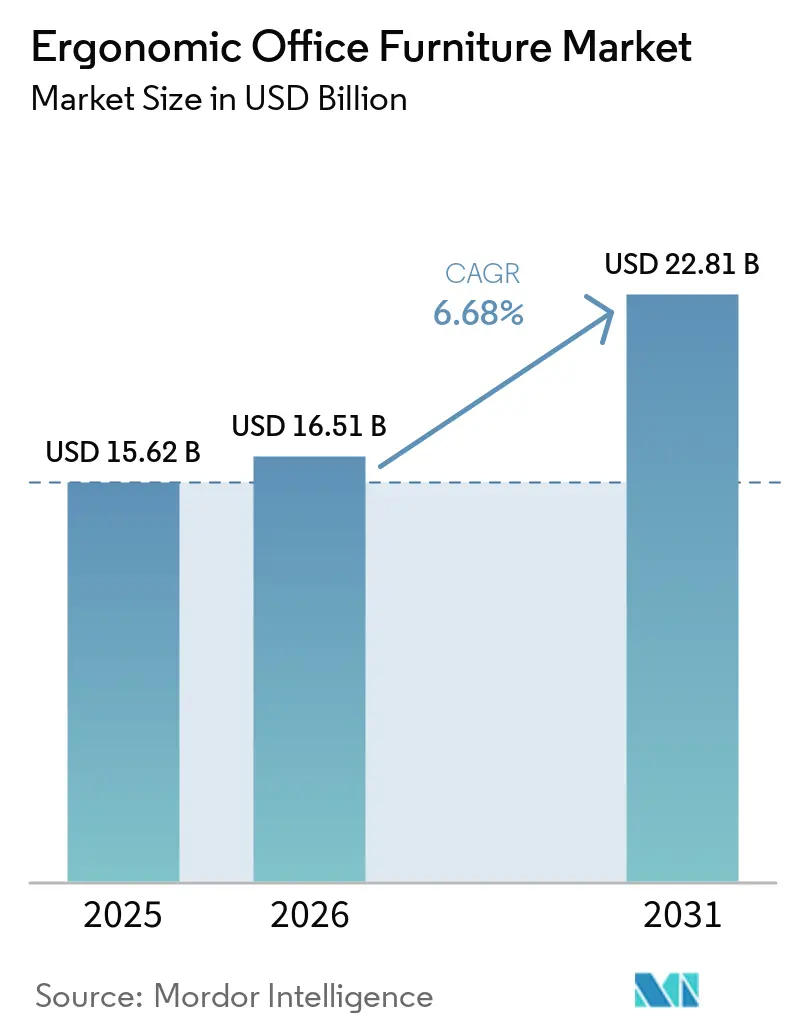

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Móveis de Escritório Ergonômicos por Mordor Intelligence

O tamanho do mercado de móveis de escritório ergonômicos está projetado em 15,62 bilhões de USD em 2025, 16,51 bilhões de USD em 2026, e deverá atingir 22,81 bilhões de USD até 2031, crescendo a um CAGR de 6,68% de 2026 a 2031. O mercado de móveis de escritório ergonômicos também é sustentado por um padrão mais estruturado de retorno ao escritório, uma vez que 62% das organizações agora exigem dias fixos presenciais, o que mantém a demanda por substituição de cadeiras, mesas e estações de trabalho compartilhadas melhores. O mercado de móveis de escritório ergonômicos está ganhando mais um nível de suporte dos funcionários em regime híbrido, pois a Gensler constatou que 1 em cada 4 trabalhadores ainda recorre a soluções improvisadas para ergonomia, temperatura ou privacidade, o que deixa uma necessidade claramente não atendida tanto em compras financiadas pelo empregador quanto pelo próprio funcionário. Ao mesmo tempo, a utilização global real de escritórios permaneceu em 56% contra uma meta de 74% em 2026, de modo que o mercado de móveis de escritório ergonômicos ainda enfrenta atrasos quando os gestores de instalações estendem os ciclos de vida dos ativos em vez de autorizar ciclos completos de renovação[1]JLL, "O Trabalho Híbrido Estruturado Torna-se a Norma Global à Medida que o Foco Estratégico se Volta para a Prontidão para a IA," JLL, jll.com.

Principais Conclusões do Relatório

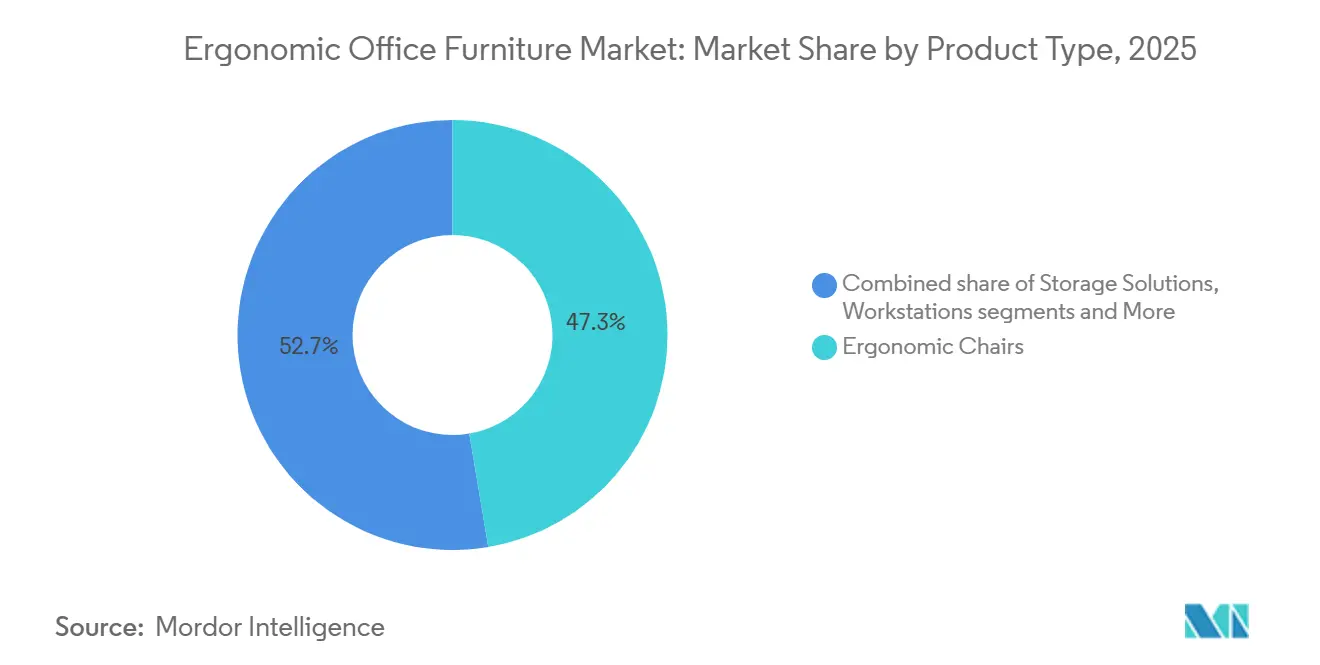

- Por tipo de produto, as cadeiras ergonômicas lideraram com 47,34% da participação do mercado de móveis de escritório ergonômicos em 2025, enquanto as mesas e superfícies com altura ajustável estão projetadas para expandir a um CAGR de 8,45% até 2031.

- Por material, a madeira deteve 46,11% da participação do mercado de móveis de escritório ergonômicos em 2025, enquanto o metal está previsto para crescer a um CAGR de 7,26% até 2031.

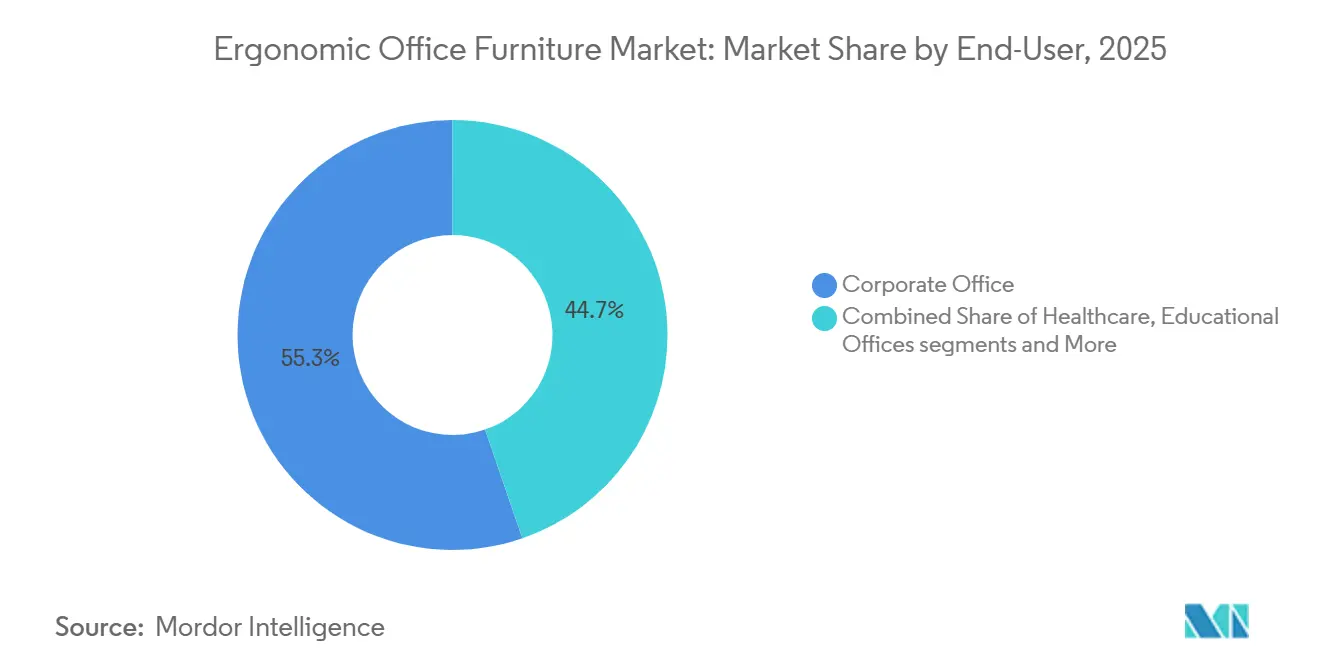

- Por usuário final, os escritórios corporativos capturaram 55,28% da participação do mercado de móveis de escritório ergonômicos em 2025, enquanto os escritórios de apoio de hotelaria e varejo devem avançar a um CAGR de 8,32% até 2031.

- Por canal de distribuição, as vendas B2B/por projeto responderam por 67,01% da participação do mercado de móveis de escritório ergonômicos em 2025, enquanto o B2C/varejo está projetado para crescer a um CAGR de 7,51% até 2031.

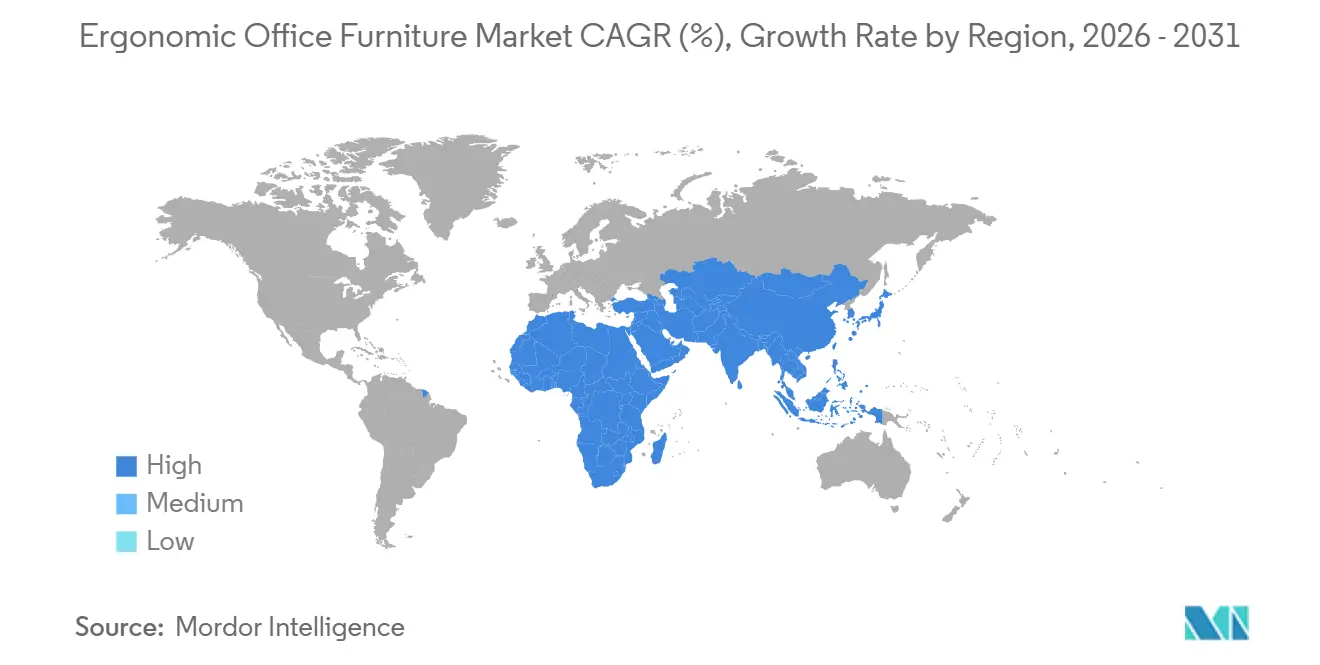

- Por geografia, a América do Norte respondeu por 37,52% da participação do mercado de móveis de escritório ergonômicos em 2025, enquanto a Ásia-Pacífico está prevista para expandir a um CAGR de 8,26% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Móveis de Escritório Ergonômicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ergonomia no Local de Trabalho e Redução do Risco Musculoesquelético | +1.4% | Global, com maior intensidade nos mercados de saúde ocupacional desenvolvidos | Médio prazo (2 a 4 anos) |

| Investimento em Bem-Estar Corporativo e Produtividade | +1.6% | América do Norte e Europa, com expansão inicial para os centros empresariais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Trabalho Híbrido e Reformas de Escritórios Híbridos | +1.0% | América do Norte e Europa, expandindo-se para mercados híbridos estruturados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Móveis Inteligentes e Estações de Trabalho com Sensores | +0.5% | Global, concentrado na América do Norte e no Norte da Europa | Médio prazo (2 a 4 anos) |

| Compras Sustentáveis e Demanda por Móveis Circulares | +0.7% | Liderado pela Europa, com adoção crescente na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento em Modelos de Escritório Flexíveis e com Mesas Compartilhadas | +1.2% | Global, mais forte na América do Norte e no Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ergonomia no Local de Trabalho e Redução do Risco Musculoesquelético

O mercado de móveis de escritório ergonômicos está cada vez mais vinculado a resultados de saúde mensuráveis, em vez de apenas à estética geral do ambiente de trabalho. Em 2024 e 2025, a Executiva de Saúde e Segurança do Reino Unido registrou 511.000 trabalhadores com distúrbios musculoesqueléticos relacionados ao trabalho, resultando em 7,1 milhões de dias de trabalho perdidos e uma média de 14 dias de ausência por caso[2]Executiva de Saúde e Segurança, "Estatísticas de Distúrbios Musculoesqueléticos Relacionados ao Trabalho na Grã-Bretanha, 2025," HSE, hse.gov.uk. Esses distúrbios responderam por 27% de todos os casos de problemas de saúde relacionados ao trabalho na Grã-Bretanha, e os distúrbios nas costas isoladamente responderam por 43% de todos os casos musculoesqueléticos, mantendo a postura sentada e a configuração da estação de trabalho no centro das atenções dos empregadores. O mercado de móveis de escritório ergonômicos também se beneficia do envelhecimento da força de trabalho, pois os dados da Executiva de Saúde e Segurança mostram uma prevalência musculoesquelética de 2.540 por 100.000 entre homens com 55 anos ou mais, sustentando um ciclo de substituição mais longo para assentos de maior suporte e mesas ajustáveis em mercados de trabalho maduros.

Investimento em Bem-Estar Corporativo e Produtividade

O mercado de móveis de escritório ergonômicos está sendo financiado cada vez mais por meio de prioridades de bem-estar da força de trabalho, e não apenas por orçamentos de instalações. Pesquisas citadas pelo Instituto Global de Bem-Estar mostraram que empresas que incorporam o bem-estar à liderança e ao design organizacional relataram aumentos de produtividade de 20% a 25%, proporcionando às aquisições ergonômicas um caso de negócio mais direto em grandes empresas[3]Instituto Global de Bem-Estar, "Tendências de Iniciativas de Bem-Estar no Local de Trabalho para 2026," Instituto Global de Bem-Estar, globalwellnessinstitute.org. O mesmo relatório de 2026 observou que os distúrbios musculoesqueléticos respondem por mais de 2 trilhões de USD em perdas econômicas globais a cada ano, ressaltando a necessidade de gastos orientados à prevenção no planejamento de capital humano. A pesquisa de bem-estar de 2024 da Willis Towers Watson, conforme citada ali, também apontou que 46% dos empregadores globais tornarão o bem-estar fundamental para a estratégia até 2027, sugerindo que o mercado de móveis de escritório ergonômicos continuará a atrair a atenção conjunta das equipes de recursos humanos e finanças. O mercado de móveis de escritório ergonômicos também é sustentado pelo comportamento de compra recorrente, pois empresas que fizeram aquisições iniciais orientadas ao bem-estar estão agora entrando em seu primeiro ciclo de renovação planejado com especificações mais elevadas e orçamentos maiores.

O Trabalho Híbrido e as Reformas de Escritórios Híbridos Redefinem o Escopo das Obras de Adequação

O mercado de móveis de escritório ergonômicos é agora moldado pelo trabalho híbrido como um modelo operacional estável, e não como um ajuste pós-pandemia de curta duração. A JLL relatou em 2026 que 62% das organizações exigem dias fixos presenciais, ante 49% um ano antes, enquanto a diferença entre a utilização real e a meta diminuiu de 25 pontos percentuais em 2025 para 18 pontos percentuais em 2026. Esse padrão significa menos mesas em alguns locais. Ainda assim, também significa que as mesas que permanecem estão sendo especificadas com um padrão ergonômico mais elevado, para que os funcionários vejam valor em retornar ao escritório. O YourPlace Flex 2026 da Haworth mostra como os fornecedores estão respondendo, com estações de trabalho com altura ajustável e controles personalizados de sentar-levantar desenvolvidos para usuários compartilhados em ambientes de mesas compartilhadas[4]Haworth, "Folheto YourPlace Flex, Ásia-Pacífico, 2026," Haworth, haworth.com. A Gensler também constatou que móveis flexíveis e tecnologia atualizada estavam entre os recursos de design mais estreitamente associados à avaliação de um local de trabalho como eficaz para o aprendizado pelos funcionários, o que sustenta a continuidade das reformas de escritórios híbridos no mercado de móveis de escritório ergonômicos.

A Adoção de Móveis Inteligentes e Estações de Trabalho com Sensores Reformula o Roteiro de Produtos

O mercado de móveis de escritório ergonômicos está se aproximando cada vez mais da tecnologia de local de trabalho à medida que mesas conectadas e estações de trabalho com reconhecimento de ocupação ganham relevância. A plataforma Workplace Advisor da Steelcase utiliza o Microsoft Azure IoT para coletar dados anônimos de ocupação, ajudando os clientes a conectar o uso de móveis às decisões de planejamento futuro, em vez de depender exclusivamente de auditorias manuais ocasionais. A Gensler relatou que os dados de utilização agora informam 90% das decisões de planejamento globalmente, ante 70% em 2025, o que aumenta o apelo das estações de trabalho que geram sinais contínuos de uso. O lançamento do YourPlace Flex pela Haworth na Ásia-Pacífico em 2026 demonstra ainda que controles inteligentes e lembretes de postura estão migrando para o design de produtos convencionais, em vez de permanecerem limitados a conceitos premium de nicho. O mercado de móveis de escritório ergonômicos também pode apresentar maior fidelidade aos fornecedores ao longo do tempo, porque as plataformas de dados vinculadas a móveis conectados tornam os ecossistemas de marca única mais práticos para grandes ocupantes.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Inicial em Comparação com Móveis Convencionais | -1.2% | Global, mais agudo em pequenas e médias empresas na Ásia-Pacífico e na América do Sul | Curto prazo (≤ 2 anos) |

| Consolidação da Presença Corporativa Reduzindo a Densidade de Assentos | -0.9% | América do Norte e Europa, especialmente onde os mandatos híbridos estão estabelecidos | Médio prazo (2 a 4 anos) |

| Complexidade de Adaptação em Locais de Trabalho com Infraestrutura Legada | -0.6% | Estoque de edifícios mais antigos da Europa e partes do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Pressão de Preços de Fabricantes de Baixo Custo e Regionais | -0.8% | Ásia-Pacífico, América do Sul e segmentos sensíveis a preço globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Móveis Convencionais

O mercado de móveis de escritório ergonômicos ainda enfrenta uma clara barreira de custo em organizações de pequeno e médio porte. Uma cadeira de trabalho ergonômica de nível intermediário de um fabricante líder normalmente tem um preço de tabela de 800 a 1.500 USD, em comparação com 100 a 300 USD para uma cadeira de escritório convencional, o que torna a substituição completa difícil sem um caso de retorno comprovado. Os dados da Executiva de Saúde e Segurança também mostraram que os locais de trabalho com menos de 50 funcionários apresentaram as maiores taxas de prevalência de distúrbios musculoesqueléticos, indicando que muitas das empresas com maior necessidade ainda têm a menor capacidade de financiar atualizações ergonômicas premium. Essa diferença de custo frequentemente leva os compradores a optar por acessórios como suportes de monitor, apoios lombares e bandejas de teclado, em vez de substituir os móveis principais. O mercado de móveis de escritório ergonômicos pode amenizar essa barreira ao longo do tempo por meio de modelos de móveis como serviço e aluguel circular, mas a adoção fora da América do Norte e do Norte da Europa permanece limitada.

Consolidação da Presença Corporativa Reduzindo a Densidade de Assentos

O mercado de móveis de escritório ergonômicos enfrenta uma restrição de volume, pois muitos ocupantes estão reduzindo o número de assentos em vez de equipar cada mesa legada com produtos ergonômicos mais novos. A JLL relatou a utilização global real de escritórios em 56% contra uma meta de 74% em 2026, o que continua a pressionar os gestores de instalações a reduzir as áreas de mesas antes de lançar programas de renovação em larga escala. Isso cria um resultado misto para o mercado de móveis de escritório ergonômicos, porque as marcas premium ainda podem aumentar o valor por estação de trabalho mesmo enquanto o total de unidades enviadas cresce mais lentamente. A pressão mais intensa está concentrada na América do Norte e na Europa, que também são as regiões com maior gasto ergonômico por estação de trabalho e a base instalada mais profunda. Uma vez que os principais ocupantes concluam a racionalização de sua presença, o mercado de móveis de escritório ergonômicos provavelmente verá uma onda de substituição sincronizada posterior, proveniente da base de estações de trabalho menor, porém de maior qualidade, que permanece.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cadeiras Lideram, Mesas com Altura Ajustável Impulsionam a Próxima Fase de Crescimento

As cadeiras ergonômicas detiveram 47,34% da participação do mercado de móveis de escritório ergonômicos em 2025, o que manteve os assentos como a compra central na maioria das obras de adequação comercial. As cadeiras continuam sendo a categoria mais consolidada porque estão diretamente associadas ao suporte postural, ao conforto diário e à redução do risco musculoesquelético no trabalho em mesa. O mercado de móveis de escritório ergonômicos para mesas e superfícies com altura ajustável está projetado para expandir a um CAGR de 8,45% até 2031, tornando-as o tipo de produto de crescimento mais rápido no período de previsão. Esse crescimento reflete uma mudança nas expectativas dos compradores, pois a capacidade de sentar-levantar está migrando de um complemento de bem-estar para um recurso padrão em muitos layouts híbridos e de mesas compartilhadas.

O lançamento da Mesa Spout Sit-to-Stand pela Herman Miller em fevereiro de 2025 mostrou como a categoria está indo além do simples ajuste para um design premium e melhor desempenho mecânico, com 4 atuadores de motor em linha e capacidade de elevação de 181 kg. As estações de trabalho e os sistemas de bancada ocupam um lugar menor, mas importante, no mercado de móveis de escritório ergonômicos porque suportam layouts de planta aberta que precisam de densidade, organização de cabos e reconfiguração mais fácil. Acessórios como suportes de monitor, suportes para laptop e apoios lombares estão ganhando espaço no canal B2C, onde muitos trabalhadores híbridos preferem compras em etapas menores em vez de substituições completas de móveis. Um estudo de 24 meses publicado no Jornal Internacional de Nutrição Comportamental e Atividade Física constatou que as intervenções de sentar-levantar sustentaram 60 minutos de redução do tempo sentado durante uma jornada de trabalho de 8 horas, o que continua a reforçar as decisões de compra nesta parte do setor de móveis de escritório ergonômicos.

Por Material: Madeira Ancora a Estética, Metal Avança por Requisitos de Durabilidade Institucional

A madeira respondeu por 46,11% do mercado de móveis de escritório ergonômicos em 2025, o que refletiu seu papel consolidado em escritórios executivos, ambientes educacionais e interiores de alto padrão que valorizam o calor visual. Os compradores continuam a preferir a madeira em espaços onde se espera que os móveis suportem tanto a função ergonômica quanto uma linguagem de design refinada. O metal é o segmento de material de crescimento mais rápido, a um CAGR de 7,26% até 2031, e o mercado de móveis de escritório ergonômicos para produtos à base de metal está sendo impulsionado pela durabilidade, rastreabilidade e menores necessidades de substituição ao longo do ciclo de vida em contratos públicos e de grandes empresas. Os componentes de plástico e polímero ainda mantêm um papel relevante em estruturas de assentos e acessórios, onde o menor peso e a flexibilidade de design continuam sendo úteis.

A Norma de Sustentabilidade de Móveis ANSI/BIFMA e3-2024, aprovada pela ANSI em 21 de abril de 2025 e exigida para novas certificações a partir de 22 de abril de 2026, elevou materialmente as expectativas em torno da transparência de materiais, divulgação química e rastreabilidade da cadeia de suprimentos. Essa mudança está alterando o comportamento de compras no mercado de móveis de escritório ergonômicos, especialmente em contas do setor público e empresarial que vinculam a qualificação a certificações de sustentabilidade. A Steelcase afirmou na abertura de seu Centro WorkLife em Chicago em junho de 2025 que havia dobrado o conteúdo reciclado em assentos de alto desempenho, utilizando plásticos reciclados de garrafas de água e restos de carpete, o que mostra como os principais fornecedores estão alinhando as afirmações de produtos com narrativas de materiais rastreáveis. No setor de móveis de escritório ergonômicos, isso eleva o limiar de qualidade para fornecedores menores que ainda competem principalmente por preço, mas ainda não conseguem igualar a mesma profundidade de documentação.

Por Usuário Final: Escritório Corporativo Domina, Escritório de Apoio de Hotelaria Acelera

Os escritórios corporativos responderam por 55,28% do mercado de móveis de escritório ergonômicos em 2025, mantendo as obras de adequação empresarial como a maior fonte de demanda. As grandes empresas continuam a dominar porque compram no nível de sistema, renovam andares inteiros e frequentemente alinham as aquisições com metas de bem-estar, instalações e gestão de riscos. Os escritórios de apoio de hotelaria e varejo estão avançando a um CAGR de 8,32% até 2031, e o mercado de móveis de escritório ergonômicos vinculado a esse grupo está crescendo à medida que os operadores prestam mais atenção às condições de tarefas repetitivas, à pressão de retenção e ao conforto da equipe. Essa mudança é relevante porque a lógica de compra está passando do valor do design na área de atendimento ao público para a produtividade e prevenção de lesões na área de apoio.

O lançamento do NexPoint pela Humanscale em janeiro de 2026 demonstrou como os fornecedores estão desenvolvendo produtos especificamente para esse espaço, incluindo uma solução ergonômica de ponto de venda totalmente compatível com a ADA para ambientes de varejo, hotelaria e saúde. Os escritórios de saúde permanecem importantes, mas são mais restritos, pois as necessidades de controle de infecção limitam as escolhas de materiais e restringem algumas opções de especificação comuns em ambientes corporativos gerais. Os escritórios educacionais e governamentais avançam mais lentamente porque os ciclos de compra são mais longos e as regras de licitação são mais rígidas, mas ainda assim fornecem ao mercado de móveis de escritório ergonômicos uma base de demanda estável. O material da Comissão Europeia sobre a licitação de móveis circulares de Helsinque também mostra que as compras públicas estão gradualmente elevando as expectativas de durabilidade, reutilização e rastreabilidade, em vez de comprar apenas com base no preço inicial.

Por Canal de Distribuição: B2B/Projeto Mantém Escala, B2C/Varejo Captura o Dividendo Híbrido

Os canais B2B e de projetos responderam por 67,01% do mercado de móveis de escritório ergonômicos em 2025, refletindo a escala, a logística e a complexidade de especificação das compras corporativas e governamentais. O canal de contratos permanece dominante porque grandes projetos exigem redes de revendedores, suporte de instalação, coordenação de planejamento de espaço e documentação de conformidade que os canais de varejo padrão não conseguem replicar facilmente. O B2C e o varejo estão projetados para crescer a um CAGR de 7,51% até 2031, tornando-os os canais de distribuição de crescimento mais rápido no mercado de móveis de escritório ergonômicos. Esse crescimento está estreitamente ligado a trabalhadores híbridos e pequenas empresas que compram diretamente por meio de lojas online, sites de marcas e varejistas especializados.

O varejo online é o subcanal mais forte dentro do B2C porque encurta a jornada de compra e permite que os usuários comparem recursos, configurem mesas e analisem acessórios ergonômicos sem envolver intermediários contratuais. A pesquisa da Gensler de 2026 constatou que 1 em cada 4 funcionários está recorrendo a soluções improvisadas para melhorar a ergonomia ou as condições relacionadas ao local de trabalho, indicando um grande grupo de consumidores que já resolve o problema por conta própria e está pronto para ser convertido em compras de marcas. Marcas diretas ao consumidor como FlexiSpot, UPLIFT Desk e Autonomous ganharam espaço ao oferecer entrega mais rápida, pontos de preço mais simples e ferramentas de comparação digitais. O mercado de móveis de escritório ergonômicos também está vendo alguma sobreposição de canais, porque empresas com menos de 100 funcionários frequentemente compram por meio de canais de varejo mesmo quando o uso final ainda se assemelha a uma pequena obra de adequação comercial.

Análise Geográfica

A América do Norte deteve 37,52% da participação do mercado de móveis de escritório ergonômicos em 2025, tornando-se o maior contribuinte regional por receita. Os Estados Unidos permanecem o mercado âncora porque empregadores, seguradoras e gestores de risco podem apontar para custos diretos de lesões ao justificar melhores cadeiras, mesas e estações de trabalho compartilhadas. O Canadá adiciona demanda estável por meio de grandes empregadores nos setores financeiro e tecnológico que continuam a executar programas ergonômicos estruturados alinhados com as expectativas de saúde ocupacional. O México também está se tornando mais relevante para o mercado de móveis de escritório ergonômicos à medida que a relocalização de produção apoia o investimento em instalações de trabalho conformes para fabricantes multinacionais.

A Europa representa uma parte madura do mercado de móveis de escritório ergonômicos, onde regras de sustentabilidade, compras circulares e documentação de fornecedores moldam fortemente os padrões dos compradores. A demanda institucional da região está filtrando cada vez mais os fornecedores que não conseguem atender a expectativas mais rígidas sobre materiais, rastreabilidade e pensamento de ciclo de vida. Os países nórdicos permanecem o ambiente de compras ergonômicas mais desenvolvido da Europa porque os padrões de estações de trabalho, as estruturas trabalhistas e as práticas de design de escritório de longa data reforçam a qualidade da demanda. Alemanha, França, Reino Unido, Itália, Espanha e os países do BENELUX ainda respondem pelos maiores volumes regionais, sustentados por uma forte base de móveis contratuais e capacidade de fabricação local estabelecida.

A Ásia-Pacífico está avançando a um CAGR de 8,26% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de móveis de escritório ergonômicos. A região está se beneficiando de nova oferta de imóveis comerciais, adoção ergonômica pela primeira vez em escritórios empresariais e uma base industrial que atende tanto à exportação quanto à demanda doméstica. A abertura de uma sala de exposição de revendedores da Steelcase em Chennai em junho de 2026 sinalizou como as marcas globais estão se posicionando para a demanda dos centros de tecnologia corporativa e de apoio administrativo da Índia. A China permanece a maior base de produção da região, enquanto o Vietnã e a Indonésia continuam a ganhar atenção como locais alternativos de fornecimento para fabricação sensível a custos. O Oriente Médio e a África são sustentados pelo desenvolvimento comercial vinculado a programas de diversificação, e a América do Sul é liderada pelo Brasil, com crescimento adicional proveniente da formalização da demanda por escritórios na Argentina, no Chile e no Peru.

Cenário Competitivo

O mercado de móveis de escritório ergonômicos permanece moderadamente fragmentado, com MillerKnoll, Steelcase, Haworth, HNI Corporation e KOKUYO detendo posições relevantes, mas não dominantes, na receita global. O segmento de contratos premium é mais concentrado na América do Norte e na Europa, onde redes extensas de revendedores, reputação de design e credenciais de pesquisa ergonômica ainda moldam as vitórias de especificação. Nesta parte do mercado de móveis de escritório ergonômicos, os fornecedores competem menos em produtos individuais e mais em sistemas completos de local de trabalho que combinam assentos, mesas com altura ajustável, armazenamento e acessórios em uma oferta coordenada. Essa abordagem de sistemas dá aos fornecedores maiores uma vantagem porque arquitetos, revendedores e planejadores de local de trabalho frequentemente preferem um conjunto menor de fornecedores integrados para projetos de múltiplos andares.

Tecnologia e sustentabilidade agora definem grande parte da agenda competitiva no mercado de móveis de escritório ergonômicos. A plataforma Workplace Advisor da Steelcase utiliza dados de ocupação para apoiar decisões de planejamento de espaço, transformando os móveis conectados em um insumo de planejamento em vez de apenas um ativo adquirido. A apresentação Sustentabilidade sem Compromisso da MillerKnoll na Clerkenwell Design Week 2026 mostrou como a transparência de materiais e o design circular agora fazem parte do posicionamento competitivo convencional, em vez de iniciativas secundárias. O programa Re-Freshed da Humanscale, lançado em agosto de 2024, demonstrou ainda que os fornecedores estão incorporando ciclos de segunda e terceira vida dos produtos em suas narrativas comerciais à medida que os compradores institucionais atribuem maior peso à circularidade. Esses movimentos estão elevando o limiar de entrada no mercado de móveis de escritório ergonômicos para empresas menores que não dispõem de capital para sustentar plataformas conectadas, expansão de salas de exposição e afirmações de sustentabilidade rastreáveis.

As marcas desafiadoras ainda têm espaço para crescer no segmento intermediário do mercado de móveis de escritório ergonômicos, onde os compradores querem melhor ergonomia, mas não conseguem absorver os preços dos contratos premium. Empresas diretas ao consumidor como FlexiSpot, UPLIFT Desk e Autonomous estão ganhando espaço com distribuição prioritariamente online, escalas de preços mais simples e ciclos de produtos mais rápidos. O lançamento da Coleção Kiaura com Tecnologia Cognética pela KI em junho de 2026 mostrou como os concorrentes de nível intermediário estão tentando ampliar a proposta de valor da prevenção de lesões para foco, conferências e desempenho humano mais amplo. A expansão geográfica também está se tornando uma alavanca de crescimento prática, à medida que as marcas avançam para o Sul da Ásia, escritórios de apoio de hotelaria e outros bolsões de demanda subpenetrados onde os líderes premium historicamente tiveram menor presença.

Líderes do Setor de Móveis de Escritório Ergonômicos

-

Herman Miller, Inc.

-

Steelcase Inc.

-

Haworth Inc.

-

HNI Corporation

-

KOKUYO Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: No Chicago Design Days, a Cadeira Aeron foi apresentada em 2 novas cores com material avançado 8Z Pellicle. Esta atualização é considerada uma revisão significativa da Aeron nos últimos anos, incorporando avanços em pesquisa biomecânica e princípios de design sustentável para atender a uma gama mais ampla de tipos de corpo e preferências dos usuários.

- Junho de 2026: Na Chicago Design Week, o portfólio da Primavera de 2026 foi apresentado, com destaque para a Coleção de Mesas Migration com opções de altura básica ampliadas para projetos ergonômicos de baixo custo. O Quadro Ocular também foi apresentado, projetado para conectividade audiovisual em espaços híbridos. A apresentação focou em pesquisas que destacam a conexão entre o design cognitivo do espaço de trabalho e a melhoria da produtividade dos funcionários.

- Junho de 2026: A KI apresentou a Coleção Kiaura, desenvolvida com Tecnologia Cognética. Esta coleção, denominada Assentos de Desempenho Humano, é projetada para ambientes de foco, conferências e lounge, enfatizando o desempenho cognitivo por meio de design ergonômico e visual coeso.

- Maio de 2026: Na Clerkenwell Design Week 2026 em Londres, as marcas da MillerKnoll lançaram vários novos produtos. Entre eles, o sistema de escritório privativo Konzert da Knoll, por Paolo Dell'Elce, e o suporte para laptop Lana da Colebrook Bosson Saunders, que recebeu um prêmio. O evento destacou o foco da MillerKnoll em design circular e inovação de materiais, demonstrado por meio da exposição Sustentabilidade sem Compromisso.

Escopo do Relatório Global do Mercado de Móveis de Escritório Ergonômicos

| Cadeiras Ergonômicas |

| Mesas e Superfícies com Altura Ajustável |

| Estações de Trabalho e Sistemas de Bancada |

| Soluções de Armazenamento |

| Acessórios Ergonômicos (suportes de monitor, suportes para laptop, almofadas lombares e de assento, etc.) |

| Outros |

| Madeira |

| Metal |

| Plástico e Polímeros |

| Outros Materiais |

| Escritório Corporativo |

| Escritórios de Saúde |

| Escritórios Educacionais |

| Escritórios Governamentais e Públicos |

| Escritórios de Apoio de Hotelaria e Varejo |

| Outros Usuários Finais |

| B2B/Projeto | |

| B2C/Varejo | Centros de Materiais de Construção |

| Lojas Especializadas em Móveis | |

| Online | |

| Oficinas Locais | |

| Outros Canais de Distribuição |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Cadeiras Ergonômicas | |

| Mesas e Superfícies com Altura Ajustável | ||

| Estações de Trabalho e Sistemas de Bancada | ||

| Soluções de Armazenamento | ||

| Acessórios Ergonômicos (suportes de monitor, suportes para laptop, almofadas lombares e de assento, etc.) | ||

| Outros | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímeros | ||

| Outros Materiais | ||

| Por Usuário Final | Escritório Corporativo | |

| Escritórios de Saúde | ||

| Escritórios Educacionais | ||

| Escritórios Governamentais e Públicos | ||

| Escritórios de Apoio de Hotelaria e Varejo | ||

| Outros Usuários Finais | ||

| Por Canal de Distribuição | B2B/Projeto | |

| B2C/Varejo | Centros de Materiais de Construção | |

| Lojas Especializadas em Móveis | ||

| Online | ||

| Oficinas Locais | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento dos móveis de escritório ergonômicos até 2031?

O crescimento está sendo sustentado pelo crescente foco dos empregadores no risco musculoesquelético, pelas reformas estruturadas de escritórios híbridos e pela maior adoção de estações de trabalho ajustáveis e com sensores. O mercado está projetado para atingir 22,81 bilhões de USD até 2031 a um CAGR de 6,68%.

Qual categoria de produto lidera a demanda atual?

As cadeiras lideraram a demanda com uma participação de 47,34% em 2025 porque continuam sendo a atualização ergonômica mais direta e amplamente adotada nos ambientes de escritório.

Qual área de produto está crescendo mais rapidamente?

As mesas e superfícies com altura ajustável estão previstas para crescer a um CAGR de 8,45% até 2031, à medida que a capacidade de sentar-levantar se torna um recurso mais padrão em layouts empresariais e híbridos.

Por que a América do Norte continua sendo o maior contribuinte regional?

A América do Norte deteve 37,52% de participação em 2025 porque possui programas maduros de bem-estar corporativo, maior gasto ergonômico por estação de trabalho e uma justificativa mais sólida baseada em risco para investimento preventivo no local de trabalho.

Por que a Ásia-Pacífico está se expandindo mais rapidamente do que outras regiões?

A Ásia-Pacífico está projetada para crescer a um CAGR de 8,26% até 2031 devido a novos imóveis comerciais, adoção ergonômica pela primeira vez por compradores empresariais e expansão localizada por fornecedores globais e regionais.

Quão concentrada é a concorrência entre as marcas líderes?

A concorrência é moderada, e não intensa. Grandes fornecedores como MillerKnoll, Steelcase, Haworth, HNI Corporation e KOKUYO são influentes, mas o campo mais amplo ainda inclui concorrentes de nível intermediário e com foco no canal online.

Página atualizada pela última vez em: