Tamanho e Participação do Mercado de Móveis de Escritório para Ambientes de Saúde

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

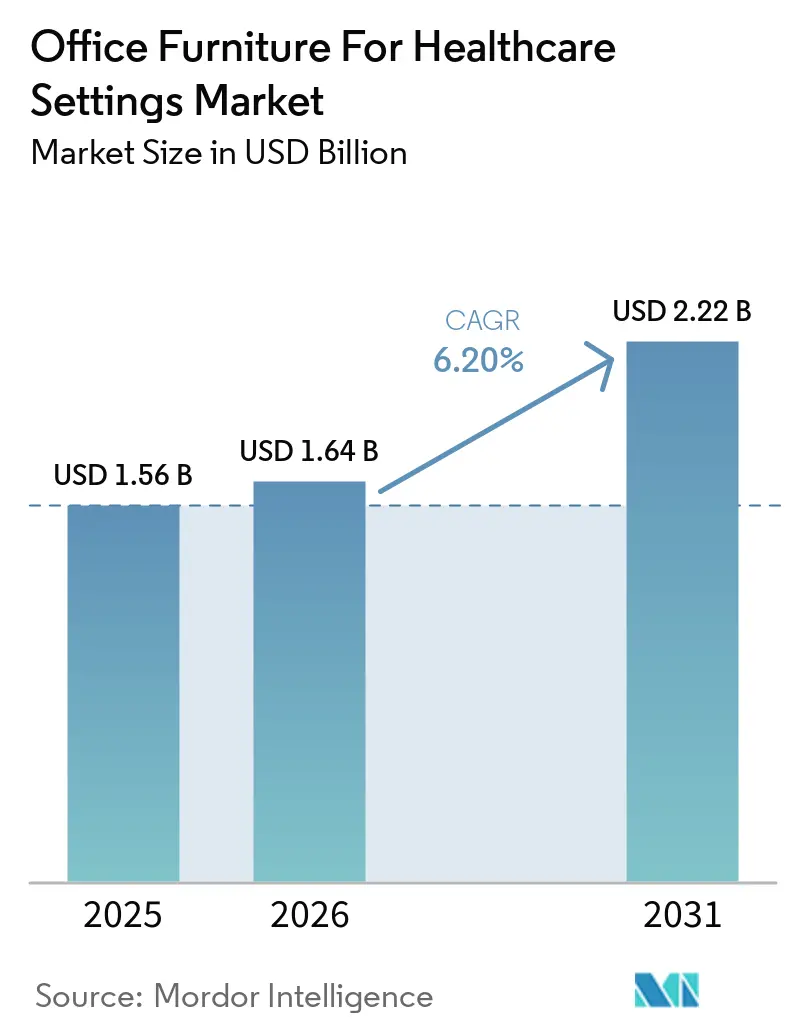

| Tamanho do Mercado (2026) | 1.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

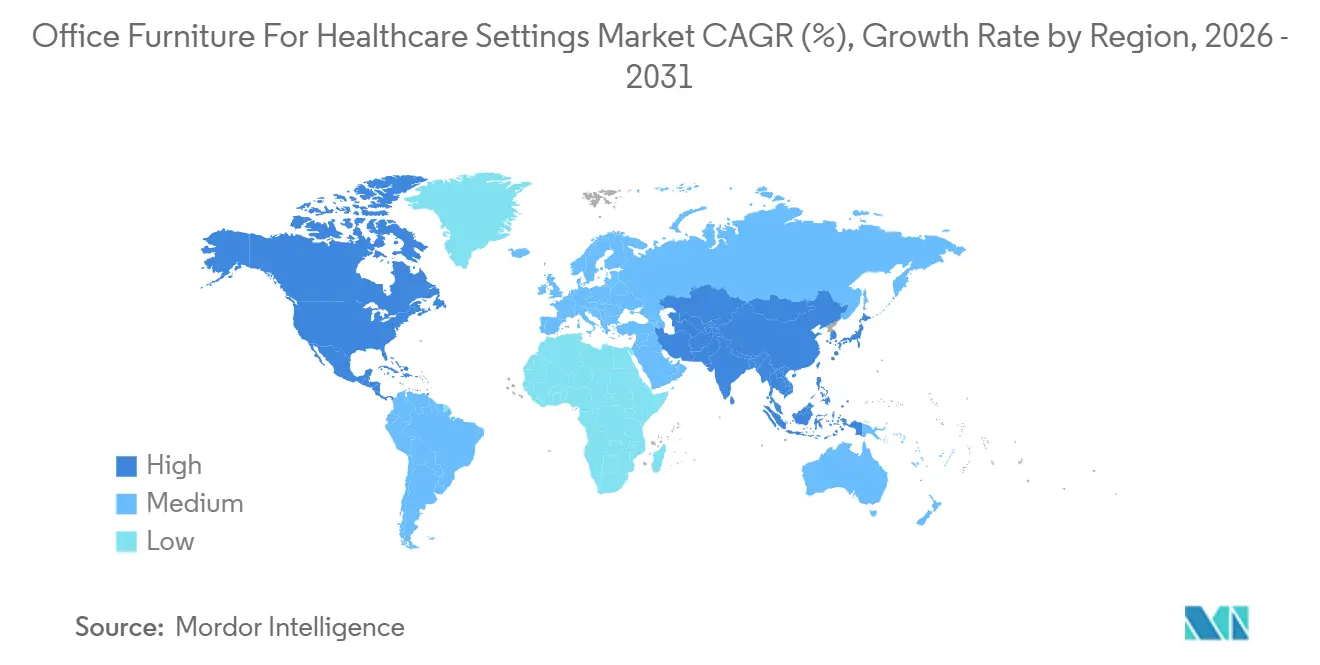

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

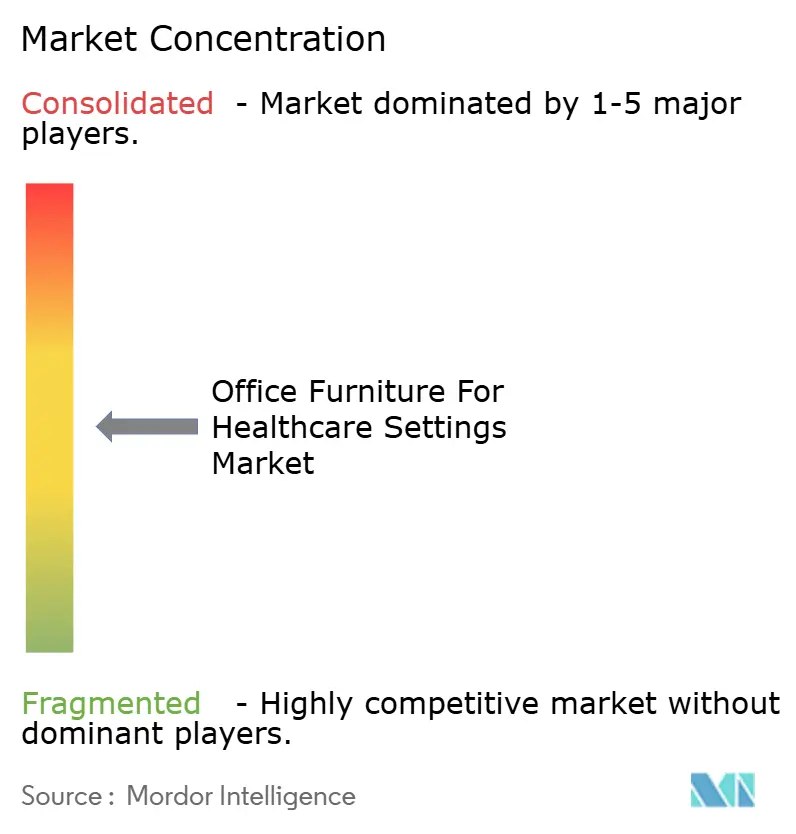

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis de Escritório para Ambientes de Saúde pela Mordor Intelligence

O tamanho do mercado de móveis de escritório para ambientes de saúde está projetado para expandir de USD 1,56 bilhão em 2025 e USD 1,64 bilhão em 2026 para USD 2,22 bilhões até 2031, registrando um CAGR de 6,2% entre 2026 e 2031. A trajetória reflete uma mudança na forma como os sistemas de saúde especificam, adquirem e financiam soluções de espaço de trabalho para ambientes administrativos e de suporte clínico, sustentada por ciclos de renovação acelerados e um foco mais forte em limpabilidade, modularidade e integração tecnológica alinhada aos fluxos de trabalho de cuidados digitais. Ciclos de substituição comprimidos de 9,8 anos para 6,3 anos amplificam o impulso de recapitalização, ao mesmo tempo que sustentam a demanda por acabamentos antimicrobianos e formas ergonômicas que reduzem o esforço da equipe durante longos turnos. As equipes de aquisição em sistemas maduros priorizam estruturas que incorporam critérios de sustentabilidade e valor social em licitações, o que eleva os fornecedores capazes de validar materiais de baixa emissão e estratégias de fim de vida útil. A alta exposição a importações de móveis comerciais nos Estados Unidos e o risco tarifário aumentam a variabilidade de custos e prazos de entrega, reforçando o valor de parcerias de fornecimento resilientes e estabilidade de preços.

Principais Conclusões do Relatório

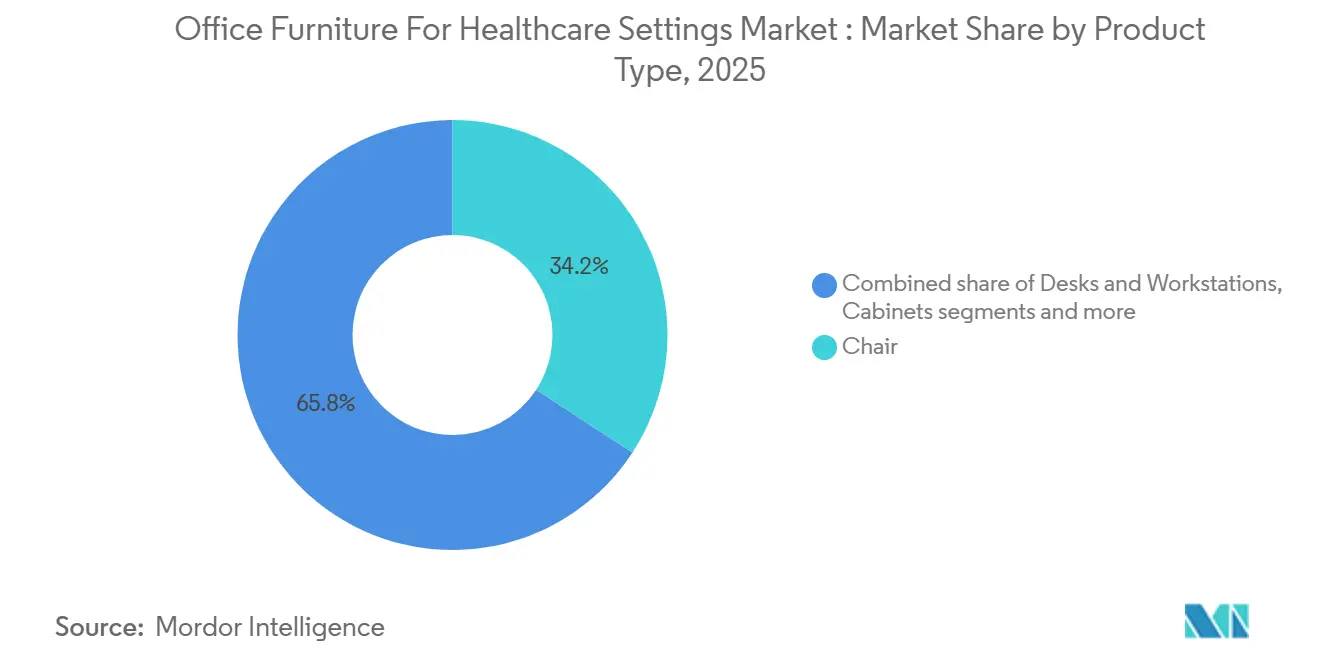

- Por tipo de produto, as cadeiras lideraram com 34,21% da participação do mercado de móveis de escritório para ambientes de saúde em 2025, enquanto outros tipos de produtos têm previsão de expansão a um CAGR de 7,48% até 2031.

- Por material, o metal deteve 41,50% da participação do mercado de móveis de escritório para ambientes de saúde em 2025, enquanto materiais plásticos e poliméricos têm projeção de crescimento a um CAGR de 7,22% até 2031.

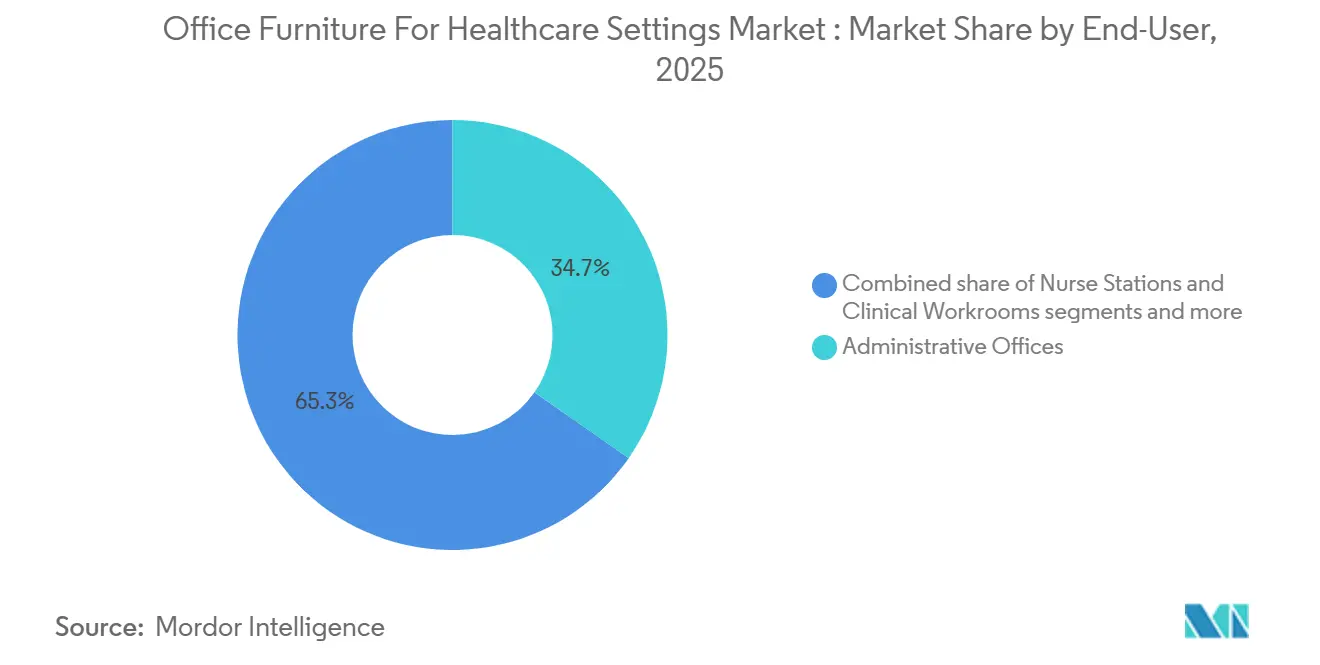

- Por usuário final, os escritórios administrativos responderam por 34,71% da participação do mercado de móveis de escritório para ambientes de saúde em 2025, enquanto os hubs de telessaúde e trabalho remoto estão projetados para expandir a um CAGR de 9,70% até 2031.

- Por canal de distribuição, licitação direta e vendas institucionais comandaram 60,55% da participação do mercado de móveis de escritório para ambientes de saúde em 2025. Em contraste, o comércio eletrônico e as vendas por catálogo têm projeção de crescimento a um CAGR de 7,40% até 2031.

- Por geografia, a América do Norte deteve 40,75% da participação do mercado de móveis de escritório para ambientes de saúde em 2025, enquanto a Ásia-Pacífico tem previsão de registrar um CAGR de 7,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Móveis de Escritório para Ambientes de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Design Centrado no Paciente Eleva a Necessidade de Áreas de Recepção e Administração Ergonômicas | +1.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Trabalho Híbrido na Saúde Impulsiona a Demanda por Estações de Trabalho Modulares e Reconfiguráveis | +0.9% | América do Norte, Europa, centros metropolitanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Normas Rígidas de Controle de Infecção Favorecem Acabamentos de Fácil Limpeza e Antimicrobianos | +1.4% | Global | Curto prazo (≤ 2 anos) |

| O Crescimento da Saúde Digital Impulsiona Mesas com Integração Tecnológica e Móveis com Carregamento de Dispositivos | +1.1% | América do Norte e Ásia-Pacífico como núcleo, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Mandatos de Sustentabilidade e Construção Verde Estimulam Mobiliário com Baixo Teor de COV e Reciclável | +0.8% | Europa (meta de emissão líquida zero do NHS), América do Norte (LEED), Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Contratos de Móveis como Serviço Liberam Capex para Hospitais e Clínicas | +0.6% | América do Norte e mercados avançados da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Design Centrado no Paciente Eleva a Necessidade de Áreas de Recepção e Administração Ergonômicas

Os sistemas de saúde estão modernizando os espaços de recepção e administrativos com assentos ergonômicos para tarefas, estações de trabalho com altura ajustável e estética tranquilizadora para apoiar o bem-estar da equipe e o desempenho operacional. O briefing em evolução incorpora referências da hotelaria, mas prioriza materiais de grau hospitalar, equilíbrio acústico e layouts que mantêm visibilidade e acesso à luz natural, conforme indicado nas diretrizes de design de 2026 de um fabricante líder de mobiliário para saúde. Zonas de suporte clínico distribuídas próximas aos quartos dos pacientes requerem mobiliário compacto e ajustável com acesso a energia e dados para reduzir deslocamentos desnecessários da equipe. Essas mudanças centram-se em resultados mensuráveis, como redução de queixas musculoesqueléticas, menos afastamentos por lesões e maior retenção de pessoal, o que direciona as especificações para longe do menor preço e em direção ao desempenho demonstrável. As escolhas de mobiliário administrativo agora refletem as prioridades clínicas de operação contínua, limpabilidade e ergonomia intuitiva, alinhando os ambientes de retaguarda com os objetivos de qualidade do cuidado[1]Equipe Editorial da Furniture Concepts, "Mobiliário para Saúde: Principais Tendências de Design," Furniture Concepts, furnitureconcepts.com. Esse alinhamento sustenta o impulso no mercado de móveis de escritório para ambientes de saúde à medida que os tomadores de decisão conectam ergonomia e ambientação a ganhos de experiência e produtividade.

Trabalho Híbrido na Saúde Impulsiona a Demanda por Estações de Trabalho Modulares e Reconfiguráveis

Agendas híbridas para equipes administrativas e fluxos de trabalho de telessaúde exigem sistemas modulares que possam ser reconfigurados rapidamente sem grandes reformas. Grandes prestadores estão especificando sistemas de mobiliário funcionais e duráveis que suportam movimentações rotineiras e projetos em fases, refletindo necessidades documentadas em uma solicitação de proposta de mobiliário plurianual de um hospital metropolitano nos Estados Unidos. Os parceiros de design enfatizam elementos móveis e empilháveis para acomodar terapia, trabalho em grupo e consultas privadas dentro do mesmo pavimento, ampliando assim a flexibilidade em zonas de uso múltiplo. Estruturas centralizadas no Reino Unido promovem o controle de custos e a resiliência do fornecimento, ao mesmo tempo que permitem às organizações adotar sistemas adaptáveis que atendam a critérios de sustentabilidade e valor social. O primeiro pod de privacidade de grau hospitalar, lançado em abril de 2026, pode ser instalado em cerca de 1 hora. Ele reduz o ruído em 32 decibéis, proporcionando uma alternativa rápida e compatível a salas construídas para telessaúde e chamadas sensíveis[2]Equipe de Imprensa ROOM x Carolina, "Nova Abordagem para Privacidade na Saúde," Business Wire via mymotherlode.com, mymotherlode.com. Abordagens rápidas de piloto e escalonamento são agora práticas, permitindo que as instalações realocem ativos com base na utilização medida e nos ciclos orçamentários, o que sustenta a expansão constante no mercado de móveis de escritório para ambientes de saúde.

Normas Rígidas de Controle de Infecção Favorecem Acabamentos de Fácil Limpeza e Antimicrobianos

As aquisições priorizam superfícies lisas e não porosas e características antimicrobianas que suportam desinfetantes de grau hospitalar sem degradar a integridade estrutural ou a aparência. O desenvolvimento de normas está acompanhando os casos de uso do mundo real, incluindo um novo item de trabalho da ASTM para avaliar a atividade bactericida em superfícies secas e semiporosas, onde a contaminação frequentemente persiste entre as limpezas. As metas de compras em todo o setor também impulsionam a reformulação de materiais, com um importante programa de sustentabilidade em saúde exigindo que os compradores evitem substâncias químicas preocupantes, como PFAS e PVC, em uma parcela significativa dos gastos com mobiliário. As estruturas do Reino Unido combinam prevenção de infecções com requisitos de garantia clínica, de modo que o mobiliário com tecnologia integrada ou multifuncional atenda aos limites de usabilidade e segurança relevantes para os ambientes de cuidados de linha de frente[3]Equipe Editorial do NHS Supply Chain, "Móveis de Escritório e Externos para Ambientes do NHS," NHS Supply Chain, supplychain.nhs.uk. Essas expectativas normalizaram revestimentos em pó de grau médico, laminados de alta pressão e tecidos higiênicos que são laváveis com água sanitária e de baixa emissão, elevando o padrão mínimo para todos os fornecedores. À medida que os sistemas de saúde se orientam para a prevenção e a resiliência, os recursos de controle de infecção permanecem centrais nas especificações do mercado de móveis de escritório para ambientes de saúde.

O Crescimento da Saúde Digital Impulsiona Mesas com Integração Tecnológica e Móveis com Carregamento de Dispositivos

O uso crescente de prontuários eletrônicos de saúde, telemetria e plataformas de consulta remota ressalta a necessidade de mobiliário com energia embutida, gerenciamento de cabos e recursos de resfriamento. Alianças que integram análises de local de trabalho a ecossistemas de mobiliário agora permitem visibilidade em tempo real sobre ocupação, reservas e condições ambientais em grandes campi, permitindo que as instalações otimizem pontos de trabalho e pods da equipe com base em evidências, e não em suposições. Produtos de lounge clínico e descanso lançados no final de 2025 adicionam opções de mobilidade e suportam o uso de dispositivos em espaços compartilhados, ilustrando como conforto e utilidade convergem em ambientes de saúde. Os processos de aquisição centralizados em sistemas nacionais reforçam a garantia clínica e a avaliação do usuário de soluções com integração tecnológica, o que reduz o risco de adoção e o desperdício de itens mal especificados. O equilíbrio a ser alcançado é entre a prontidão para o futuro e as realidades de capital de curto prazo, o que leva a padrões de adoção em fases para mobiliário preparado para tecnologia, alinhados aos ciclos de renovação. À medida que os modelos de cuidados digitais se expandem, designs interoperáveis e compatíveis com energia tornam-se a linha de base no mercado de móveis de escritório para ambientes de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orçamentos de Capital Apertados Pós-Pandemia Comprimem as Atualizações de Mobiliário | -1.3% | Global, agudo no NHS do Reino Unido e nos sistemas de segurança social dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Substituição Atrasam as Compras Repetidas | -0.7% | América do Norte, Europa, mercados maduros | Médio prazo (2 a 4 anos) |

| A Volatilidade da Cadeia de Suprimentos Infla os Custos de Aço, Laminado e Espuma | -1.0% | Global | Curto prazo (≤ 2 anos) |

| A Falta de Padrões de Interoperabilidade Dificulta a Adoção de Móveis de Escritório Inteligentes | -0.4% | América do Norte, primeiros adotantes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos de Capital Apertados Pós-Pandemia Comprimem as Atualizações de Mobiliário

Despesas operacionais elevadas e alta intensidade de mão de obra limitam os gastos discricionários com ativos não clínicos, restringindo as renovações de mobiliário administrativo e de suporte clínico. Os relatórios da Associação Americana de Hospitais sobre a economia unitária ressaltam como os maiores custos de mão de obra deslocam as prioridades para equipamentos voltados ao paciente e infraestrutura essencial. Nos Estados Unidos, as equipes de construção avançaram mais projetos em 2026. Ainda assim, muitos permanecem atrasados e acima do orçamento em relação às normas históricas, o que atrasa os pacotes de mobiliário e as instalações em fases devido a restrições de fluxo de caixa. As estruturas nacionais no Reino Unido incorporam emissão líquida zero e valor social nas aquisições, fortalecendo a governança, mas também aumentando o esforço de conformidade que pode estender os prazos e as necessidades de recursos para fornecedores e compradores. Como resultado, as equipes de aquisição frequentemente estendem os ciclos de vida por meio de reparos e reformas, ao mesmo tempo que contratam descontos por volume para manter os padrões em campi distribuídos. Essas medidas moderam os gastos enquanto mantêm os ambientes seguros e funcionais, embora os ativos envelhecidos levantem preocupações ergonômicas e de limpabilidade ao longo do tempo.

Longos Ciclos de Substituição Atrasam as Compras Repetidas

O mobiliário de grau institucional é projetado para durabilidade, estendendo a vida útil e reduzindo a demanda imediata por substituição, mesmo quando os ciclos de renovação se encurtam em algumas áreas de alta rotatividade. As estratégias de manutenção em primeiro lugar priorizam a substituição de peças e componentes passíveis de manutenção em campo, o que suprime as vendas de novas unidades, mas reduz o custo total do ciclo de vida. Um programa líder de assentos para saúde oferece garantias vitalícias para construção e acabamento e fornece suporte estruturado para substituição, incentivando decisões de reparo quando praticável. Muitas instalações ainda operam sem previsão de capital robusta e modelagem de risco de ativos, resultando em substituições reativas que se agrupam após falhas, em vez de renovações planejadas[4]Edwards Jack, "Guia de Orçamento de Manutenção Hospitalar (2026)," Oxmaint, oxmaint.com. Esses padrões restringem a visibilidade dos fabricantes e tornam o planejamento da produção mais volátil, influenciando assim os compromissos de preços e prazos de entrega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cadeiras Lideram em Mandatos Ergonômicos e Controle de Infecção

As cadeiras comandam 34,21% de participação em 2025 e estão projetadas para crescer a um CAGR de 7,48% até 2031, sustentadas por requisitos de controle de infecção e especificações ergonômicas adaptadas para longos turnos clínicos e administrativos. Isso posiciona os assentos como a categoria âncora do mercado de móveis de escritório para ambientes de saúde, onde materiais laváveis com água sanitária, geometria de suporte e ajustabilidade são agora linhas de base esperadas tanto nas áreas de atendimento ao público quanto nos escritórios de retaguarda. As especificações exigem cada vez mais limpabilidade de grau hospitalar e controles táteis que funcionem com luvas, ampliando a usabilidade em ambientes de ritmo acelerado. Mesas e estações de trabalho avançam com configurações de altura ajustável e gerenciamento de cabos para suportar configurações de dois monitores e periféricos vinculados a fluxos de trabalho de saúde digital. As soluções de armazenamento priorizam acesso seguro e superfícies contínuas e não porosas em zonas adjacentes ao clínico, alinhando-se às necessidades de higiene e fluxo de trabalho. Mesas e banquetas permanecem essenciais para áreas multiuso e salas de reunião que alternam entre sessões em grupo e tarefas focadas, auxiliadas pela modularidade e fácil limpabilidade. Acessórios ergonômicos, como suportes de monitor e apoios de teclado, ajudam as instalações a capturar o valor total dos investimentos em assentos, reduzindo a tensão postural durante trabalhos com muita documentação.

Em comparação com o mercado geral de móveis de escritório para ambientes de saúde, o crescimento projetado de 7,48% das cadeiras até 2031 supera a média da categoria. Isso reforça o papel dos assentos na mitigação de riscos ao bem-estar da equipe. A expansão da telessaúde está remodelando a demanda por pods de privacidade especializados e cabines de reunião que se instalam rapidamente e oferecem controle acústico significativo, incluindo um pod específico para saúde lançado em abril de 2026 com redução de ruído de 32 decibéis e acabamentos de grau hospitalar. Assentos de lounge e reclinável lançados no final de 2025 trazem recursos de mobilidade e conversão para acomodações familiares e descanso da equipe, aumentando a utilização dos espaços públicos sem área adicional de piso. As equipes de aquisição recorrem a estruturas e garantia clínica para validar as alegações de limpabilidade e durabilidade dos líderes de categoria. Essas tendências sustentam uma participação elevada para os assentos e reforçam a centralidade do segmento no mercado de móveis de escritório para ambientes de saúde.

Por Material: Metal Domina em Higiene, Plásticos e Polímeros Avançam em Inovação

Os móveis de metal detêm 41,50% de participação em 2025 devido às suas superfícies não porosas e resistência à corrosão, que suportam limpeza repetida de grau hospitalar em zonas de alto risco. Para áreas adjacentes ao clínico e administrativas, a marcenaria e as estruturas de metal combinam com laminados e revestimentos de alto desempenho que oferecem longevidade, consistência visual e baixas emissões de COV. As equipes de aquisição escolhem acabamentos que atendam às metas de sustentabilidade, mantendo a resistência a desinfetantes, o que ajuda a padronizar as especificações em campi distribuídos. A madeira permanece importante para espaços de recepção e executivos quando a estética e o aconchego são centrais, frequentemente por meio de superfícies de madeira engenheirada ou laminado de alta pressão que imitam o grão natural e facilitam a manutenção. Plásticos e polímeros são o segmento de crescimento mais rápido, com um CAGR de 7,22%, à medida que soluções antimicrobianas e de núcleo sólido abordam a limpabilidade sem emendas, resistência a impactos e solidez de cor em áreas de uso intenso. Esses desenvolvimentos ampliam a escolha de materiais e criam pacotes personalizados por zona, mantendo desempenho clínico e de sustentabilidade consistentes.

O equilíbrio entre os materiais reflete a prevenção de infecções, o custo do ciclo de vida e a governança de aquisições. As estruturas atualizadas em sistemas nacionais incorporam avaliações de fornecedores e planos de carbono que favorecem materiais com menor impacto incorporado e fortes opções de fim de vida útil. O crescimento dos polímeros é impulsionado por avanços na ciência dos materiais e químicas mais limpas que atendem aos padrões de limpabilidade médica sem depender de substâncias químicas preocupantes sinalizadas pelos compradores de saúde. A participação do metal permanece ancorada pelos requisitos de esterilidade e durabilidade em zonas adjacentes a equipamentos, garantindo que continue a liderar o mercado de móveis de escritório para ambientes de saúde em contextos clínicos. Equipes multifuncionais usam matrizes de decisão para alinhar necessidades clínicas, metas de sustentabilidade e envelopes de custo, mantendo uma estética reconhecível em múltiplas instalações.

Por Usuário Final: Escritórios Administrativos Ancoram a Demanda, Hubs de Telessaúde com Crescimento Mais Rápido

Os escritórios administrativos respondem por 34,71% da demanda em 2025, refletindo a grande área de operações não clínicas em redes de entrega integrada. As especificações equilibram disciplina de preços com durabilidade, cobertura de garantia e coesão de design em pacotes de estações de trabalho padronizadas em campi com múltiplos edifícios. Os postos de enfermagem e salas de trabalho clínico enfatizam áreas compactas com energia embutida para trabalho com prontuários eletrônicos de saúde, acesso a suprimentos e colaboração entre clínicos, tudo sob requisitos de limpabilidade. As áreas de espera e recepção servem como pontos de contato da marca e zonas de tranquilização do paciente, direcionando investimentos para soluções de grau hoteleiro que atendam aos protocolos de limpeza hospitalar e às necessidades de capacidade bariátrica.

Os hubs de telessaúde e trabalho remoto são o uso final de crescimento mais rápido, com um CAGR de 9,70%, habilitados por pods acústicos com acabamentos de grau hospitalar e instalação rápida que suportam consultas privadas sem ocupar salas de exame. As áreas de descanso e treinamento da equipe agora usam assentos móveis e conversíveis para suportar uso multipropósito, mantendo os padrões de limpeza e durabilidade. Os modelos operacionais que combinam cuidados presenciais e remotos impulsionam a adoção de sistemas de reserva e pontos de trabalho compartilhados, melhorando o equilíbrio de ocupação ao longo do tempo e entre as áreas do programa. Essas mudanças sustentam o mercado de móveis de escritório para ambientes de saúde ao vincular as configurações do usuário final à expansão do acesso, ergonomia e desempenho do fluxo de trabalho.

Por Canal de Distribuição: Licitações Diretas Dominam, Comércio Eletrônico Avança em Transparência

A licitação direta e as vendas institucionais detêm 60,55% da participação do mercado de móveis de escritório para ambientes de saúde em 2025, à medida que estruturas, compras em grupo e modelos de serviços compartilhados concentram os gastos e padronizam a conformidade. No Reino Unido, as estruturas para móveis de escritório e médicos incorporam requisitos obrigatórios para planos de carbono, avaliações de fornecedores e valor social, o que favorece fornecedores bem capitalizados e prontos para conformidade. As organizações de serviços compartilhados canadenses gerenciam aquisições para grandes reformas hospitalares e instalações de saúde comportamental, coordenando o escopo de FF&E e entregas plurianuais. Os canais de revendedores e distribuidores permanecem importantes para instituições de médio porte que preferem serviço local e suporte personalizado para instalação e movimentações.

O comércio eletrônico e as vendas por catálogo estão crescendo a um CAGR de 7,40%, à medida que os compradores aproveitam a transparência de preços para adquirir categorias rotineiras, como assentos para tarefas e acessórios que ficam abaixo dos limites de licitação centralizados. As plataformas de mobiliário médico online se diferenciam com orientação de produtos específicos para saúde e conteúdo de suporte para alegações de prevenção de infecções e limpabilidade. Os lotes de economia circular dentro das estruturas criam opções para reutilização e reforma, obrigando os canais tradicionais a integrar a devolução e a classificação de ativos nas propostas. As estratégias de canal híbrido ajudam os sistemas a atender aos níveis de serviço enquanto gerenciam o custo total, sustentando a diversificação no mercado de móveis de escritório para ambientes de saúde.

Análise Geográfica

A América do Norte retém 40,75% de participação em 2025, sustentada por projetos de capital e estruturas de aquisição maduras que consolidam os gastos, garantem a conformidade e alinham os preços. As equipes de construção hospitalar dos Estados Unidos relatam crescimento modesto do orçamento com pressão contínua de cronograma, o que molda as entregas de mobiliário, o estágio e o timing do fluxo de caixa. Os principais sistemas dos Estados Unidos continuam a especificar soluções modulares e reconfiguráveis, conforme refletido em uma grande solicitação de proposta abrangendo múltiplos campi e áreas de programa. O modelo de serviços compartilhados do Canadá executa reformas hospitalares complexas e plurianuais com fluxos de trabalho de FF&E definidos e supervisão de fornecedores, ancorando os padrões de sustentabilidade e garantia clínica. As instalações de saúde comportamental em Toronto adotam mobiliário antiligadura e especializado por meio de aquisições centralizadas para gerenciar o escopo e o risco em construções plurianuais. Essas estruturas e programas de capital moldam uma demanda constante por produtos compatíveis, duráveis e preparados para tecnologia no mercado de móveis de escritório para ambientes de saúde.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,68% até 2031, refletindo lacunas estruturais de capacidade e investimento contínuo em instalações que suportam modelos de cuidados híbridos e digitais. O investimento em novos leitos e capacidade ambulatorial sustenta a demanda por pacotes de mobiliário laváveis, modulares e com integração tecnológica em ambientes administrativos e de suporte clínico. As estratégias de localização por fabricantes de equipamentos originais globais e fornecedores regionais ajudam a mitigar a dependência de importações, encurtar os prazos de entrega e estabilizar a exposição a preços em mercados nacionais maiores. À medida que os sistemas se expandem, a governança de aquisições e a padronização elevam as linhas de base para limpabilidade, sustentabilidade e interoperabilidade, reforçando os ventos favoráveis para fornecedores que podem documentar o desempenho. O crescimento supera o PIB em vários mercados devido à priorização da infraestrutura de saúde e da preparação, amplificando as perspectivas para o mercado de móveis de escritório para ambientes de saúde. As parcerias com fornecedores que equilibram preço, garantia e suporte de serviço desempenharão um papel decisivo na captura de estruturas plurianuais em metrópoles de crescimento acelerado.

O cenário de aquisições da Europa é moldado por compromissos de emissão líquida zero e valor social, incorporando divulgações e avaliações obrigatórias de fornecedores nas estruturas de mobiliário utilizadas em ambientes de cuidados. Essas estruturas de governança elevam os critérios ambientais e as estratégias de ciclo de vida, garantindo que materiais de baixo COV, recicláveis e duráveis se tornem prática padrão em mobiliário de escritório e adjacente ao clínico. Os lotes de economia circular para reutilização e reforma fornecem uma estrutura para recuperação e classificação de ativos, o que pode reduzir os custos totais e os fluxos de resíduos à medida que os produtos são renovados. Os padrões de desempenho para prevenção de infecções e limpabilidade são aplicados no nível da estrutura para manter a garantia clínica central nas aquisições. À medida que as regiões variam em intensidade de capital e cadência de renovação, a governança e os padrões mantêm o mercado unido, orientando os fornecedores transfronteiriços a manter arquivos de conformidade harmonizados e certificações para licitações.

Cenário Competitivo

O mercado de móveis de escritório para ambientes de saúde apresenta fragmentação de moderada a alta, temperada por consolidação ativa, com grupos líderes expandindo portfólios e capacidade de distribuição por meio de aquisições direcionadas. Em dezembro de 2025, a HNI Corporation concluiu a aquisição da Steelcase em uma transação em dinheiro e ações, criando uma empresa de grande escala com um ecossistema integrado de revendedores. A expansão do portfólio, a transformação digital e as melhorias na experiência do cliente são centrais para a tese de integração, à medida que a entidade combinada busca alavancar a escala e os pontos fortes complementares nos segmentos de saúde, educação e corporativo. Em abril de 2026, a aquisição da Spec Furniture pela Flokk ampliou seu alcance na América do Norte e aguçou seu foco em saúde, educação, corporativo e saúde comportamental, avançando uma estratégia equilibrada de receita regional.

As parcerias tecnológicas diferenciam os líderes de mercado à medida que as soluções conectadas ampliam os casos de uso e informam o planejamento. Uma aliança de janeiro de 2026 integra análises de local de trabalho baseadas em inteligência artificial a ecossistemas de mobiliário para permitir visibilidade em tempo real sobre ocupação, monitoramento ambiental e otimização de reservas, dando às instalações os meios para aumentar a utilização e a satisfação da equipe, ao mesmo tempo que reduz a intensidade do espaço. As inovações de categoria incluem um pod de privacidade específico para saúde lançado em abril de 2026 que oferece instalação rápida e desempenho acústico significativo, permitindo ambientes de telessaúde compatíveis com a HIPAA sem construção completa. Os lançamentos do final de 2025 em assentos de lounge e reclinável ressaltam os recursos de mobilidade e conversão em ambientes de saúde e zonas de descanso para cuidadores, onde limpabilidade e conforto são prioridades conjuntas de design.

O estabelecimento de padrões e a garantia clínica são agora essenciais competitivos nas licitações. O desenvolvimento de testes de superfícies antimicrobianas por meio da ASTM e as estruturas de aquisição de saúde que exigem garantia clínica ajudam a normalizar os requisitos de evidências entre os fornecedores. Os programas de sustentabilidade pressionam os fornecedores a atender aos critérios de baixa emissão e evitação de substâncias químicas, o que, por sua vez, influencia as escolhas de materiais e as práticas de verificação. As estruturas nacionais estendem os requisitos a todos os licitantes, elevando o padrão mínimo de documentação e programas de conformidade para os participantes do mercado de móveis de escritório para ambientes de saúde.

Líderes do Setor de Móveis de Escritório para Ambientes de Saúde

Herman Miller Healthcare (MillerKnoll) / Nemschoff

Steelcase Health

KI (Healthcare)

Global Furniture Group (GlobalCare)

Haworth Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: ROOM e Carolina fizeram parceria para lançar o ROOM x Carolina Phone Booth, o primeiro pod de privacidade projetado especificamente para ambientes de saúde. Ele apresenta 32 dB de redução de ruído, tecidos internos higiênicos proprietários e instalação rápida.

- Janeiro de 2026: A Spaceti ingressou no Programa de Parceiros de Soluções Híbridas e Tecnologia da Steelcase como Parceiro de Aliança, integrando suas reservas de espaço baseadas em inteligência artificial, análises de ocupação e monitoramento ambiental ao portfólio de local de trabalho híbrido da Steelcase.

- Dezembro de 2025: A HNI Corporation concluiu sua aquisição da Steelcase Inc. em uma transação em dinheiro e ações, unindo portfólios de marcas complementares e redes de revendedores que atendem aos segmentos de saúde, educação e corporativo.

- Outubro de 2025: A Kimball International, por meio de sua marca Interwoven, lançou a série de reclinável Havei. Informado por entrevistas com cuidadores, o lançamento incluiu reclináveis de 3 posições, reclináveis para pacientes e cadeiras de balanço projetados para ambientes clínicos e espaços de bem-estar corporativo.

Escopo do Relatório Global do Mercado de Móveis de Escritório para Ambientes de Saúde

Os móveis de escritório para ambientes de saúde são projetados para atender aos requisitos funcionais, ergonômicos e de higiene de ambientes médicos, como hospitais, clínicas e centros de diagnóstico. O mercado de móveis de escritório para ambientes de saúde é segmentado por tipo de produto, material, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em cadeiras, mesas e estações de trabalho, armários e armazenamento, mesas e banquetas, acessórios ergonômicos e outros. Por material, o mercado é segmentado em madeira, metal, plástico e polímeros e outros materiais. Por usuário final, o mercado é segmentado em escritórios administrativos, postos de enfermagem e salas de trabalho clínico, áreas de espera e recepção, consultórios/escritórios de suporte a exames, salas de descanso e treinamento da equipe e hubs de telessaúde e trabalho remoto. Por canal de distribuição, o mercado é segmentado em licitação direta/vendas institucionais, vendas por revendedor e distribuidor e comércio eletrônico e vendas por catálogo. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O relatório fornece o tamanho do mercado em USD para todos os segmentos mencionados acima.

| Cadeira |

| Mesas e Estações de Trabalho |

| Armários e Armazenamento |

| Mesas e Banquetas |

| Acessórios Ergonômicos |

| Outros |

| Madeira |

| Metal |

| Plástico e Polímeros |

| Outros Materiais |

| Escritórios Administrativos |

| Postos de Enfermagem e Salas de Trabalho Clínico |

| Áreas de Espera e Recepção |

| Consultórios/Escritórios de Suporte a Exames |

| Salas de Descanso e Treinamento da Equipe |

| Hubs de Telessaúde e Trabalho Remoto |

| Licitação Direta / Vendas Institucionais |

| Vendas por Revendedor e Distribuidor |

| Comércio Eletrônico e Vendas por Catálogo |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Cadeira | |

| Mesas e Estações de Trabalho | ||

| Armários e Armazenamento | ||

| Mesas e Banquetas | ||

| Acessórios Ergonômicos | ||

| Outros | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímeros | ||

| Outros Materiais | ||

| Por Usuário Final | Escritórios Administrativos | |

| Postos de Enfermagem e Salas de Trabalho Clínico | ||

| Áreas de Espera e Recepção | ||

| Consultórios/Escritórios de Suporte a Exames | ||

| Salas de Descanso e Treinamento da Equipe | ||

| Hubs de Telessaúde e Trabalho Remoto | ||

| Por Canal de Distribuição | Licitação Direta / Vendas Institucionais | |

| Vendas por Revendedor e Distribuidor | ||

| Comércio Eletrônico e Vendas por Catálogo | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva do tamanho do mercado de móveis de escritório para ambientes de saúde até 2031?

O tamanho do mercado de móveis de escritório para ambientes de saúde está projetado para expandir de USD 1,56 bilhão em 2025 e USD 1,64 bilhão em 2026 para USD 2,22 bilhões até 2031, refletindo um CAGR de 6,2% no período de 2026 a 2031.

Qual região lidera e qual cresce mais rapidamente neste espaço?

A América do Norte lidera com 40,75% de participação em 2025, enquanto a Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 7,68% até 2031.

Quais segmentos de produto e usuário final definem o ritmo?

As cadeiras lideram com 34,21% de participação em 2025 e crescem a um CAGR de 7,48% até 2031, enquanto os hubs de telessaúde e trabalho remoto são o uso final de crescimento mais rápido, com um CAGR de 9,70%.

Como as estruturas de aquisição estão influenciando as especificações e a seleção de fornecedores?

As estruturas nacionais incorporam planos de carbono, garantia clínica e valor social como requisitos obrigatórios, favorecendo soluções compatíveis e documentadas e influenciando a qualificação de fornecedores e os preços.

Quais riscos afetam mais os custos e a entrega?

A exposição a importações e as tarifas elevam os custos de insumos e produtos acabados, enquanto as pressões de cronograma de construção e os itens de longo prazo de entrega podem atrasar projetos e instalações em fases.

Quais movimentos estratégicos estão remodelando a concorrência?

A aquisição da Steelcase pela HNI e a aquisição da Spec Furniture pela Flokk expandem portfólios e distribuição, enquanto alianças como a Steelcase–Spaceti permitem planejamento baseado em dados e melhorias de utilização.

Página atualizada pela última vez em: