Tamanho e Participação do Mercado de Cerâmicas Avançadas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

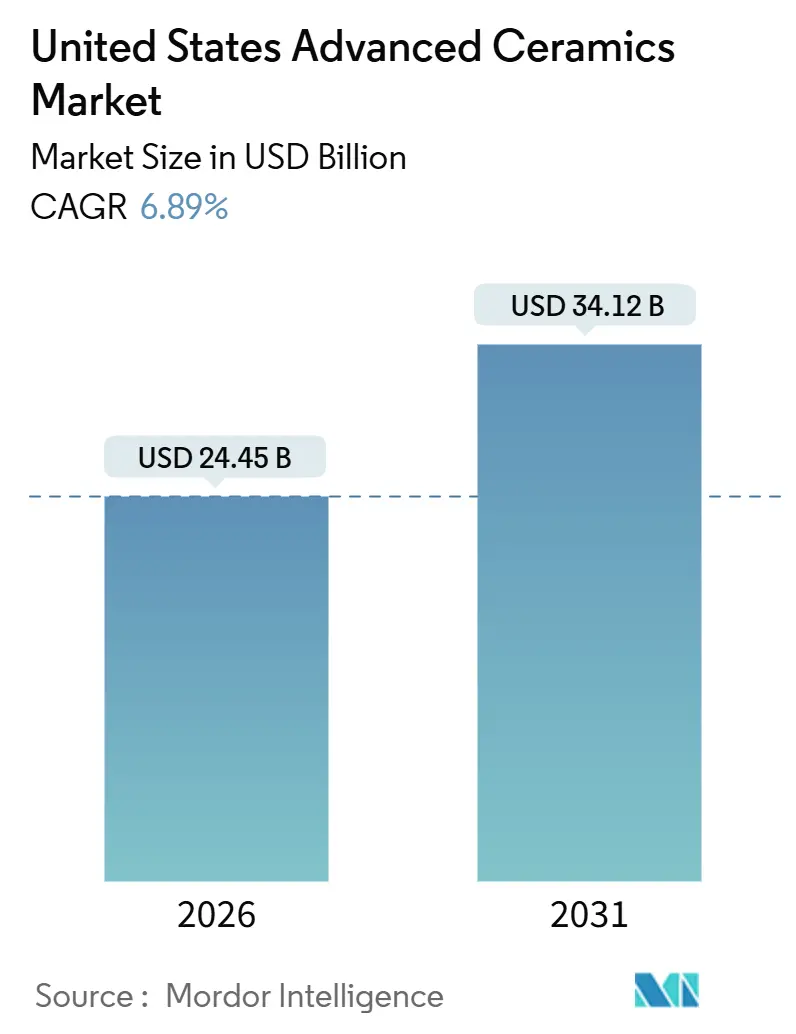

| Tamanho do Mercado (2026) | 24.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerâmicas Avançadas dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Cerâmicas Avançadas dos Estados Unidos é estimado em USD 24,45 bilhões em 2026, e espera-se que atinja USD 34,12 bilhões até 2031, a um CAGR de 6,89% durante o período de previsão (2026-2031). Incentivos governamentais para a capacidade de semicondutores, demanda crescente por veículos elétricos a bateria e plataformas de turbinas de próxima geração estão expandindo a base de clientes, enquanto os gastos militares sustentados em programas hipersônicos e espaciais estão convertendo projetos de pesquisa e desenvolvimento de nicho em contratos de produção em série. Os fornecedores estão investindo em integração vertical para garantir minerais críticos e tecnologias de conformação de forma quase líquida, reduzindo os prazos de entrega de peças personalizadas de meses para dias. As pressões de custo permanecem o principal obstáculo, pois a usinagem com ferramentas de diamante e os pós de alta pureza elevam os preços dos componentes; no entanto, as rotas de jateamento de aglutinante e aspersão a plasma estão começando a comprimir o custo total de propriedade, melhorando a viabilidade econômica para projetistas em aplicações aeroespaciais, de defesa, médicas e de eletrônica de potência. As adições de capacidade em wafers de carboneto de silício, interposers de vitrocerâmica e pós de zircônia de grão fino apontam para um realinhamento estrutural, afastando-se dos substratos de alumina comoditizados em direção a soluções de engenharia de maior margem.

Principais Conclusões do Relatório

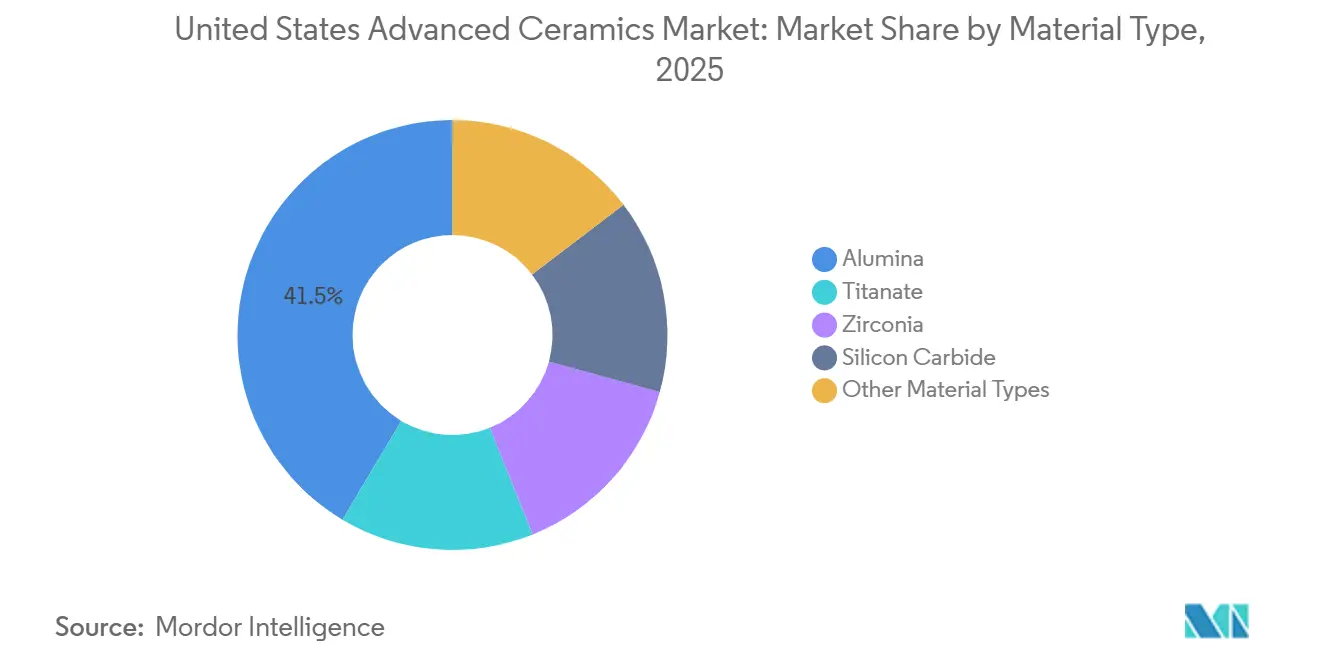

- Por tipo de material, a alumina liderou com 41,46% da participação do mercado de cerâmicas avançadas em 2025, enquanto as cerâmicas de titanato têm previsão de expansão a um CAGR de 7,82% até 2031.

- Por tipo de classe, as cerâmicas monolíticas detinham 73,75% da participação do mercado de cerâmicas avançadas em 2025; os compósitos de matriz cerâmica estão avançando a um CAGR de 8,51% até 2031.

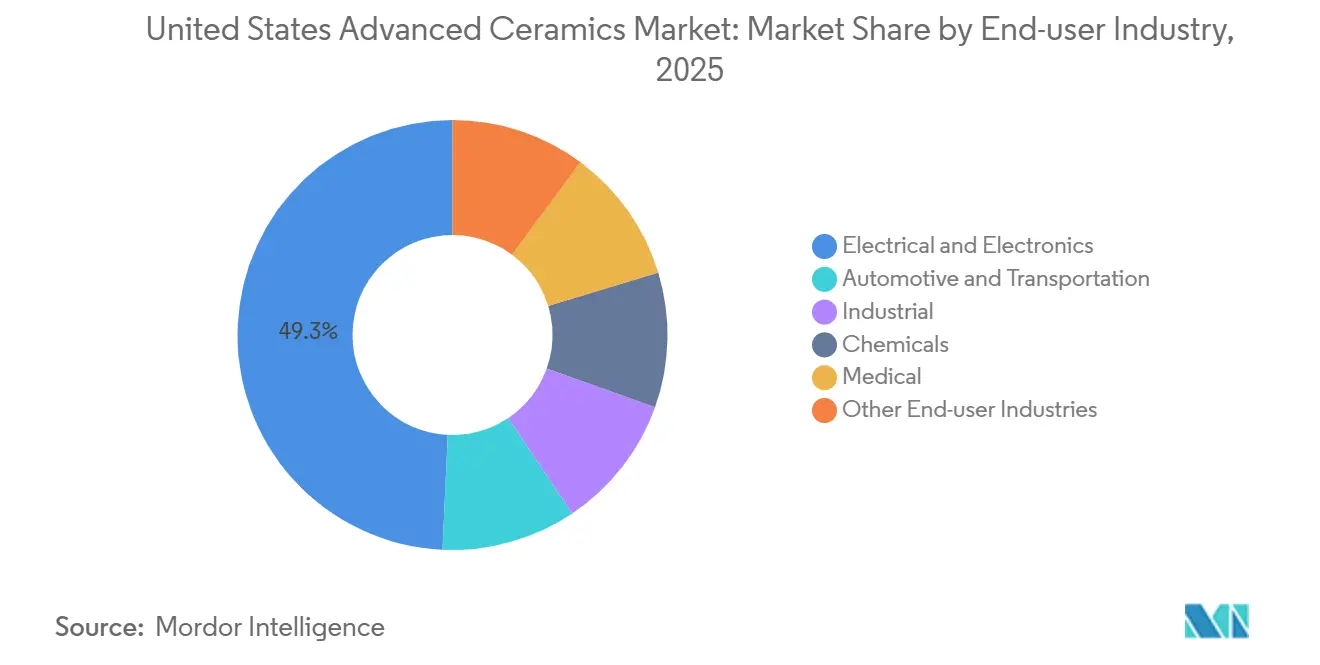

- Por setor de usuário final, o setor elétrico e eletrônico captou 49,26% da demanda em 2025, enquanto as aplicações médicas devem crescer a um CAGR de 9,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cerâmicas Avançadas dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte Demanda dos Setores Aeroespacial e de Defesa | +1.8% | Nacional, concentrado nos corredores de defesa do Arizona, Califórnia, Ohio e Texas | Médio prazo (2 a 4 anos) |

| Aumento da Miniaturização de Eletrônicos e Semicondutores | +2.1% | Nacional, com epicentros nos clusters de fabricação do Oregon, Texas, Arizona e Nova York | Curto prazo (≤ 2 anos) |

| Implantação Acelerada de Infraestrutura de 5G e Eletrônica de Potência | +1.5% | Nacional, liderado por áreas metropolitanas e centros de fabricação de veículos elétricos em Michigan, Tennessee e Geórgia | Curto prazo (≤ 2 anos) |

| Financiamento Federal para Programas Hipersônicos e Espaciais | +1.2% | Nacional, com concentração no Alabama (Huntsville), Califórnia (Base Aérea de Edwards) e Virgínia (Wallops) | Longo prazo (≥ 4 anos) |

| Adoção de Manufatura Aditiva Reduzindo Prazos de Entrega | +0.9% | Nacional, adoção antecipada em clusters de dispositivos médicos (Massachusetts, Califórnia, Minnesota) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Demanda dos Setores Aeroespacial e de Defesa

Em 2024, o Pentágono assinou contratos MACH, ampliando os limites de aquisição de compósitos de matriz cerâmica (CMC)[1]Agência de Projetos de Pesquisa Avançada de Defesa, "Arquiteturas de Materiais e Caracterização para Hipersônicos," darpa.mil . Esses contratos visam operações em temperaturas extremas, superando os limites das superligas de níquel. O projeto de Artilharia de Canhão de Alcance Estendido do Exército está liderando a iniciativa, especificando revestimentos de carboneto de silício que prolongam a vida útil do cano. Esse movimento está acelerando a adoção de componentes de SiC por ligação por reação. Enquanto isso, na arena aeroespacial comercial, o demonstrador RISE da GE Aerospace está utilizando carenagens de CMC, alcançando redução significativa de peso por aeronave e se traduzindo em economia de combustível. Reforçando ainda mais o compromisso militar, uma concessão ao abrigo do Título III da Lei de Produção de Defesa foi anunciada em março de 2025. Essa iniciativa visa repatriar uma parcela do fornecimento de cerâmica militar, reduzindo a dependência de fontes estrangeiras. Em conjunto, essas iniciativas não apenas estão impulsionando a demanda por cerâmicas avançadas para a produção convencional, mas também fornecendo aos fornecedores uma perspectiva mais clara de vários anos.

Aumento da Miniaturização de Eletrônicos e Semicondutores

À medida que a lógica avança para nós de 2 nanômetros e pilhas de memória de alta largura de banda, o consumo de cerâmica por pacote de chip aumenta. O megassítio da Intel em Ohio, com início de produção em volume previsto para o final de 2026, tem projeção de consumir quantidades significativas de substratos de alumina anualmente. O Programa Nacional de Manufatura Avançada de Embalagens está cofinanciando interposers de vitrocerâmica, que reduzem a perda de sinal em frequências acima de 100 GHz. Esse avanço abre caminho para arquiteturas de chiplet em aceleradores de IA. Atualmente, um único acelerador de alto desempenho conta com inúmeros capacitores cerâmicos multicamadas, cada um lidando com correntes transitórias em níveis elevados, um aumento significativo em relação aos números de 2020. Dado que delaminações abaixo do micrômetro podem levar a falhas latentes em campo, há uma dependência crescente de regimes de inspeção que utilizam sistemas ópticos automatizados e de tomografia computadorizada. Esse aumento na eletrônica não apenas impulsiona o crescimento imediato do volume, mas também eleva os preços médios de venda de pós de alta pureza e blanks de substrato.

Implantação Acelerada de Infraestrutura de 5G e Eletrônica de Potência

Em 2025, cada estação base de 5G de banda média implantará filtros e ressonadores cerâmicos, triplicando a quantidade observada em sites macro de 4G. Esse aumento é impulsionado pela necessidade de maior seletividade devido às demandas mais amplas de agregação de portadoras. Enquanto isso, o programa de rede de carregamento da Lei de Investimento em Infraestrutura e Empregos está impulsionando os volumes de módulos de carboneto de silício. Esses módulos utilizam substratos de alumina com cobre diretamente ligado, aptos a dissipar cargas térmicas, especialmente em carregadores rápidos. A instalação de fabricação Mohawk Valley da Wolfspeed destacou uma mudança significativa: os pedidos automotivos aumentaram notavelmente no exercício fiscal de 2025. Isso ressalta a forte correlação entre a aceleração dos veículos elétricos (VEs) e a crescente demanda por substratos. Além disso, à medida que os veículos conectados demandam maior taxa de transferência de dados, isso exige mais atualizações nas estações base, amplificando ainda mais o crescimento do conteúdo cerâmico em ambos os pilares de infraestrutura.

Financiamento Federal para Programas Hipersônicos e Espaciais

Os contratos para o módulo de pouso lunar Artemis exigem o uso de alumina tenacificada com zircônia para bocais de propulsores e telhas de proteção. Esses componentes devem suportar a variação de temperatura do ciclo lunar, que vai de −280 °F a +250 °F, ressaltando a crescente demanda por cerâmicas duráveis de grau espacial. A Força Espacial alocou financiamento para o desenvolvimento de escudos térmicos cerâmicos reutilizáveis, visando uma meta ambiciosa de melhoria nos ciclos de lançamento. Isso representa um salto significativo em relação à tecnologia utilizada na era do Ônibus Espacial. Voos de teste no Complexo de Desenvolvimento de Engenharia Arnold utilizaram compósitos cerâmicos de temperatura ultraelevada. Além disso, o Instituto de Materiais Críticos do Departamento de Energia investiu no aprimoramento das cadeias de suprimentos domésticas, com foco no escalonamento de pós de carboneto de háfnio e tântalo para componentes classificados acima de 3.500 °F. Coletivamente, esses esforços solidificam o papel das cerâmicas avançadas como atores fundamentais na busca pela dominância aeroespacial.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Produção e Usinagem | -1.4% | Nacional, mais agudo em aplicações personalizadas de baixo volume e componentes usinados com precisão | Curto prazo (≤ 2 anos) |

| Fragilidade e Restrições de Flexibilidade de Design | -0.9% | Nacional, afetando particularmente os setores automotivo, de eletrônicos de consumo e aplicações estruturais | Médio prazo (2 a 4 anos) |

| Vulnerabilidade da Cadeia de Suprimentos de Minerais Críticos | -1.1% | Nacional, com exposição a fontes de terras raras asiáticas e africanas e capacidade de refino de alumina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e Usinagem

A retificação de precisão com ferramentas de diamante incorre em custos significativos para a remoção de material. Esse custo aumenta para geometrias complexas, especialmente quando ligas metálicas são utilizadas. Embora os rotores de turbocompressor cerâmicos ofereçam benefícios de eficiência, eles têm um preço superior em relação às suas contrapartes à base de níquel. Essa diferença de preço confina seu uso a acabamentos de veículos de alto padrão. Os produtores enfrentam perdas de rendimento devido à variabilidade de contração. Para contornar isso, eles superdimensionam os corpos verdes e depois os usinam de volta à tolerância desejada, um processo que estende o tempo de produção. Embora o jateamento de aglutinante possa reduzir significativamente a necessidade dessa usinagem secundária, o alto custo dos pós de alumina e carboneto de silício dificulta sua adoção generalizada para peças industriais. Espera-se que os desafios de custo diminuam à medida que as técnicas de síntese de pós avancem e os processos de manufatura híbrida se tornem mais refinados.

Fragilidade e Restrições de Flexibilidade de Design

A fragilidade inerente das cerâmicas restringe seu uso em estruturas portantes sujeitas a impacto ou tensão de flexão, limitando os projetistas automotivos e de eletrônicos de consumo que buscam reduzir custos em carcaças ou suportes. Avanços em treliças microarquitetadas e compósitos reforçados com fibras podem mitigar a propagação de trincas, mas o alto risco de refugo durante os primeiros protótipos desencoraja a experimentação. Os princípios de design para cerâmica exigem estreita colaboração entre fabricantes de equipamentos originais e fornecedores, estendendo os cronogramas de desenvolvimento em comparação com os metais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Alumina como Âncora, Titanato em Aceleração

A alumina representou 41,46% da participação do mercado de cerâmicas avançadas em 2025, graças à sua relação custo-desempenho, tornando-a ideal para câmaras de semicondutores, blindagem balística e componentes de plantas resistentes ao desgaste. Com o crescimento da demanda por inversores de veículos elétricos, a necessidade de substratos com alta capacidade de dissipação de calor aumentou, impulsionando a Wolfspeed a alcançar receita substancial com substratos no exercício fiscal de 2025. Os dielétricos à base de titanato, embora menores em tonelagem, estão avançando a um CAGR de 7,82% até 2031, impulsionados pela densificação de estações base de 5G e módulos de radar automotivo que necessitam de capacitores de alta permissividade[2]IEEE, "Transações em Tecnologia de Componentes, Embalagens e Manufatura," ieee.org .

Sob as regulamentações mais rígidas da ISO 6474-2:2024, há um novo mandato para rastreabilidade granular em alumina de grau médico. Isso levou a um aumento nos custos de conformidade, onerando particularmente os moinhos menores. Enquanto isso, o surgimento de pós de nitreto de silício para jateamento de aglutinante está revolucionando o setor. Essas inovações estão reduzindo significativamente os prazos de entrega de componentes de turbinas e alcançando uma redução notável no desperdício de material. As avaliações de ciclo de vida destacam as vantagens das vedações de bombas de carboneto de silício, que estão estendendo o tempo médio entre falhas em ambientes corrosivos. Esse aprimoramento significativo justifica o prêmio nos custos de material. À medida que os projetistas priorizam cada vez mais o tempo de atividade e a miniaturização, antecipa-se que, embora a alumina mantenha sua posição em substratos de commodities, sua participação de mercado diminuirá após 2028, cedendo espaço para os volumes crescentes de titanato e carboneto de silício.

Por Tipo de Classe: Dominância Monolítica, Impulso dos CMC

As cerâmicas monolíticas capturaram 73,75% em 2025 devido às suas linhas de fabricação estabelecidas, que produzem peças a um custo que as alternativas compostas ainda não conseguem igualar. Enquanto isso, os compósitos de matriz cerâmica estão crescendo a um CAGR de 8,51% até 2031, impulsionados por iniciativas apoiadas pela Administração Federal de Aviação que suportam qualificações de SiC/SiC em motores comerciais.

Embora as folhas de pré-impregnado de CMC permaneçam caras, limitando sua adoção generalizada, a GE Aerospace é otimista quanto ao seu potencial. Eles antecipam reduções significativas no consumo de combustível quando os componentes de CMC substituírem as ligas de níquel em seu próximo motor RISE. Além disso, inovações como revestimentos de aspersão a plasma com gradiente funcional estão aumentando a longevidade das pás. Esses avanços estão ajudando os substratos monolíticos a manter sua vantagem em turbinas de médio porte. Como resultado, o mercado está evoluindo: enquanto os monolíticos econômicos se concentram nos mercados de volume, os CMC e os revestimentos de ponta estão conquistando nichos lucrativos nos setores aeroespacial, de defesa e de energia.

Por Setor de Usuário Final: Eletrônicos em Liderança, Setor Médico em Expansão

O setor eletrônico absorveu 49,26% do consumo dos EUA em 2025, amplamente impulsionado por equipamentos de processamento de wafers e capacitores cerâmicos multicamadas adaptados para servidores de IA. Graças aos generosos subsídios da Lei CHIPS para a construção de fábricas, esse aumento de demanda está preparado para persistir até 2031. O setor automotivo está se inclinando cada vez mais para substratos de eletrônica de potência. Notavelmente, os módulos de carboneto de silício, aptos a lidar com altas cargas térmicas, agora dependem de blanks de alumina ou nitreto de alumínio. Esses materiais apresentam um desempenho que supera os substratos tradicionais de IGBT de silício.

As aplicações médicas, embora menores, estão crescendo a um CAGR de 9,68% até 2031. Esse crescimento é amplamente atribuído às autorizações de implantes específicos para pacientes, que reduzem significativamente os prazos de entrega e as internações hospitalares. Em ambientes industriais, as cerâmicas são valorizadas por sua resistência ao desgaste e à corrosão. Por exemplo, em tubulações de ácido sulfúrico, as cerâmicas podem durar significativamente mais do que o aço inoxidável. Essa longevidade tem um custo premium, mas oferece uma extensão substancial na vida útil. Em 2024, a Bloom Energy causou impacto ao enviar células de combustível de óxido sólido. A produção de cada megawatt consumiu zircônia estabilizada com ítria, ressaltando o crescimento constante do setor de energia. Embora o setor eletrônico continue a dominar a participação de mercado, tanto os setores médico quanto o de energia estão emergindo como avenidas lucrativas, proporcionando aos fornecedores um amortecedor contra a volatilidade dos ciclos de precificação de commodities.

Análise Geográfica

Cinco corredores principais nos Estados Unidos, ancorados pelos ecossistemas de semicondutores, aeroespacial, defesa e dispositivos médicos, criam economias de escala localizadas que fortalecem a proximidade com fornecedores. Linhas integradas de fabricação de wafers no Arizona, Califórnia e Ohio consomem substratos de alumina, mandris eletrostáticos e revestimentos de câmaras de gravação em escala. Enquanto isso, plantas de turbinas e motores a jato na Carolina do Sul e na Carolina do Norte estão adotando compósitos de matriz cerâmica.

O Texas e Nova York estão na vanguarda do mercado de cerâmicas avançadas, particularmente em wafers de carboneto de silício. Em Austin, fornecedores de substratos e ferramentas estão se concentrando em torno de múltiplas expansões de fábricas de lógica. Huntsville, no Alabama, e a Base da Força Aérea de Edwards, na Califórnia, são centros de pesquisa e testes hipersônicos, utilizando compósitos de temperatura ultraelevada em hardware de voo experimental. Boston, Minneapolis e a Área da Baía formam um triângulo de dispositivos médicos, onde as capacidades de manufatura aditiva dos EUA estão simplificando os ciclos de qualificação, impulsionando o crescimento no consumo de cerâmicas médicas.

A Costa do Golfo enfrenta vulnerabilidades na cadeia de suprimentos, especialmente em suas refinarias de alumina dependentes de importações. No entanto, a planta da Saint-Gobain em Baton Rouge está prestes a transformar esse cenário. Uma vez totalmente operacional, produzirá pó de alumina de alta pureza, reduzindo a dependência nacional de fontes asiáticas. Embora o agrupamento estratégico ofereça uma tração de demanda, ele também intensifica os riscos associados a rotas de importação de nó único para precursores essenciais. Isso ressalta a urgência de estratégias de integração vertical e diversificação mineral.

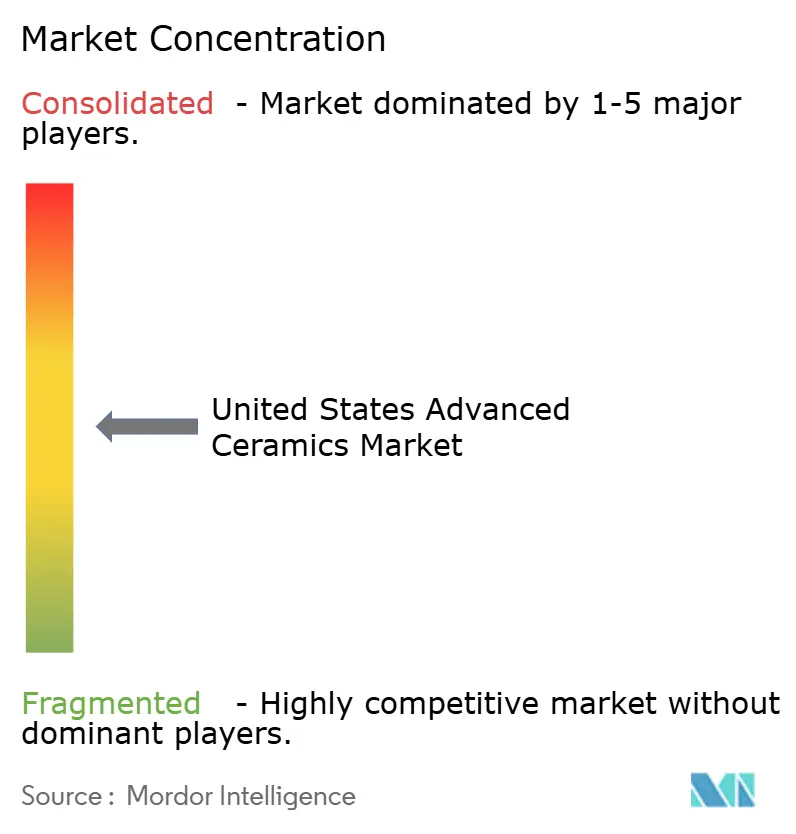

Cenário Competitivo

O mercado de cerâmicas avançadas dos Estados Unidos é moderadamente fragmentado. A licença de manufatura aditiva de carboneto de háfnio do HRL Laboratories para uma empresa de defesa de grande porte ilustra o surgimento de spin-offs universitários capazes de superar fornecedores tradicionais em domínios de temperatura ultraelevada. A intensidade competitiva está, portanto, ancorada na redução do tempo de ciclo, no controle de qualidade e no fornecimento garantido de minerais, em vez de na escala de capacidade pura.

Líderes do Setor de Cerâmicas Avançadas dos Estados Unidos

CoorsTek Inc.

Corning Incorporated

3M

Morgan Advanced Materials

CeramTec GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Kyocera aumentou a capacidade de substratos de nitreto de alumínio em 30% em Kagoshima para atender sistemas de bateria de veículos elétricos de 800 V, investindo JPY 8 bilhões (~USD 54 milhões). Isso também afetará o mercado nos Estados Unidos.

- Maio de 2024: A Morgan Advanced Materials firmou uma colaboração de USD 12 milhões com a Universidade Estadual da Pensilvânia para desenvolver fibras de carboneto de silício para compósitos de matriz cerâmica, visando aplicações em turbinas aeroespaciais. A parceria estabelecerá um reator de infiltração por vapor químico no Instituto de Pesquisa de Materiais da Penn State, com produção de fibras em escala piloto prevista para 2027.

Escopo do Relatório do Mercado de Cerâmicas Avançadas dos Estados Unidos

As cerâmicas avançadas são materiais inorgânicos e não metálicos sintetizados a partir de matérias-primas altamente refinadas e puras, processados com rigoroso controle sobre composição e microestrutura. Ao contrário das cerâmicas tradicionais (cerâmica utilitária, tijolos), as cerâmicas avançadas são projetadas para superior resistência mecânica, estabilidade a altas temperaturas, resistência ao desgaste e resistência à corrosão.

O mercado de cerâmicas avançadas dos Estados Unidos é segmentado por tipo de material, tipo de classe de cliente, setor de usuário final e geografia. Por tipo de material, o mercado é segmentado em alumina, titanato, zircônia, carboneto de silício e outros materiais. Por tipo de classe, o mercado é segmentado em cerâmicas monolíticas, compósitos de matriz cerâmica e revestimentos cerâmicos. Por setor de usuário final, o mercado é segmentado em elétrico e eletrônico, automotivo e de transporte, industrial, químico, médico e outros setores. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Alumina |

| Titanato |

| Zircônia |

| Carboneto de Silício |

| Outros Tipos de Material |

| Cerâmicas Monolíticas |

| Compósitos de Matriz Cerâmica |

| Revestimentos Cerâmicos |

| Elétrico e Eletrônico |

| Automotivo e de Transporte |

| Industrial |

| Químico |

| Médico |

| Outros Setores de Usuário Final |

| Por Tipo de Material | Alumina |

| Titanato | |

| Zircônia | |

| Carboneto de Silício | |

| Outros Tipos de Material | |

| Por Tipo de Classe | Cerâmicas Monolíticas |

| Compósitos de Matriz Cerâmica | |

| Revestimentos Cerâmicos | |

| Por Setor de Usuário Final | Elétrico e Eletrônico |

| Automotivo e de Transporte | |

| Industrial | |

| Químico | |

| Médico | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de cerâmicas avançadas dos EUA?

O mercado é avaliado em USD 24,45 bilhões em 2026 e tem previsão de atingir USD 34,12 bilhões até 2031, registrando um CAGR de 6,89%.

Qual material domina a demanda?

A alumina lidera com uma participação de 41,46% em 2025 devido à sua ubiquidade em aplicações de semicondutores e blindagem.

Qual segmento está crescendo mais rapidamente?

As cerâmicas à base de titanato estão se expandindo a um CAGR de 7,82%, impulsionadas pela infraestrutura de 5G e módulos de radar.

Como a manufatura aditiva afeta a produção de cerâmicas?

O jateamento de aglutinante e métodos similares podem reduzir os prazos de entrega e as taxas de refugo pela metade, embora os custos de pó permaneçam elevados.

Quais são os principais riscos para a continuidade do fornecimento?

Os altos custos de produção e a dependência de alumina de alta pureza importada e óxidos de terras raras representam vulnerabilidades significativas na cadeia de suprimentos.

Página atualizada pela última vez em: