Taille et part du marché des céramiques avancées aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

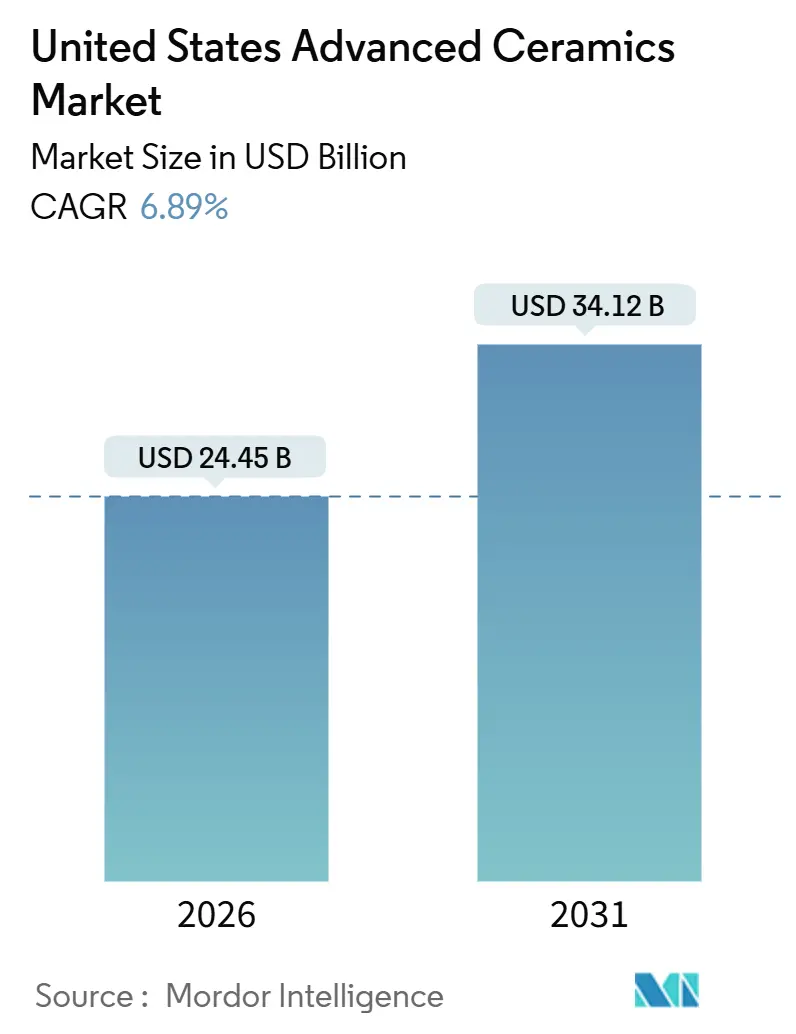

| Taille du Marché (2026) | 24.45 Milliards de dollars |

| Taille du Marché (2031) | 34.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céramiques avancées aux États-Unis par Mordor Intelligence

La taille du marché des céramiques avancées aux États-Unis est estimée à 24,45 milliards USD en 2026 et devrait atteindre 34,12 milliards USD d'ici 2031, à un CAGR de 6,89 % au cours de la période de prévision (2026-2031). Les incitations gouvernementales en faveur des capacités de production de semi-conducteurs, la demande croissante de véhicules électriques à batterie et les nouvelles plateformes de turbines de nouvelle génération élargissent la base de clientèle, tandis que les dépenses militaires soutenues consacrées aux programmes hypersoniques et spatiaux convertissent des projets de recherche et développement de niche en contrats de production en série. Les fournisseurs investissent dans l'intégration verticale pour sécuriser les minéraux critiques et les technologies de formage en quasi-forme nette, réduisant les délais de livraison des pièces personnalisées de plusieurs mois à quelques jours. Les pressions sur les coûts demeurent le principal obstacle, car l'usinage aux outils diamantés et les poudres de haute pureté font monter le prix des composants ; cependant, les procédés de projection de liant et de projection plasma commencent à comprimer le coût total de possession, améliorant ainsi la viabilité économique pour les concepteurs dans les domaines de l'aérospatiale, de la défense, du médical et de l'électronique de puissance. Les ajouts de capacité en plaquettes de carbure de silicium, en interposeurs en vitrocéramique et en poudres de zircone à grain fin indiquent un réalignement structurel s'éloignant des substrats en alumine banalisés vers des solutions d'ingénierie à plus forte valeur ajoutée.

Points clés du rapport

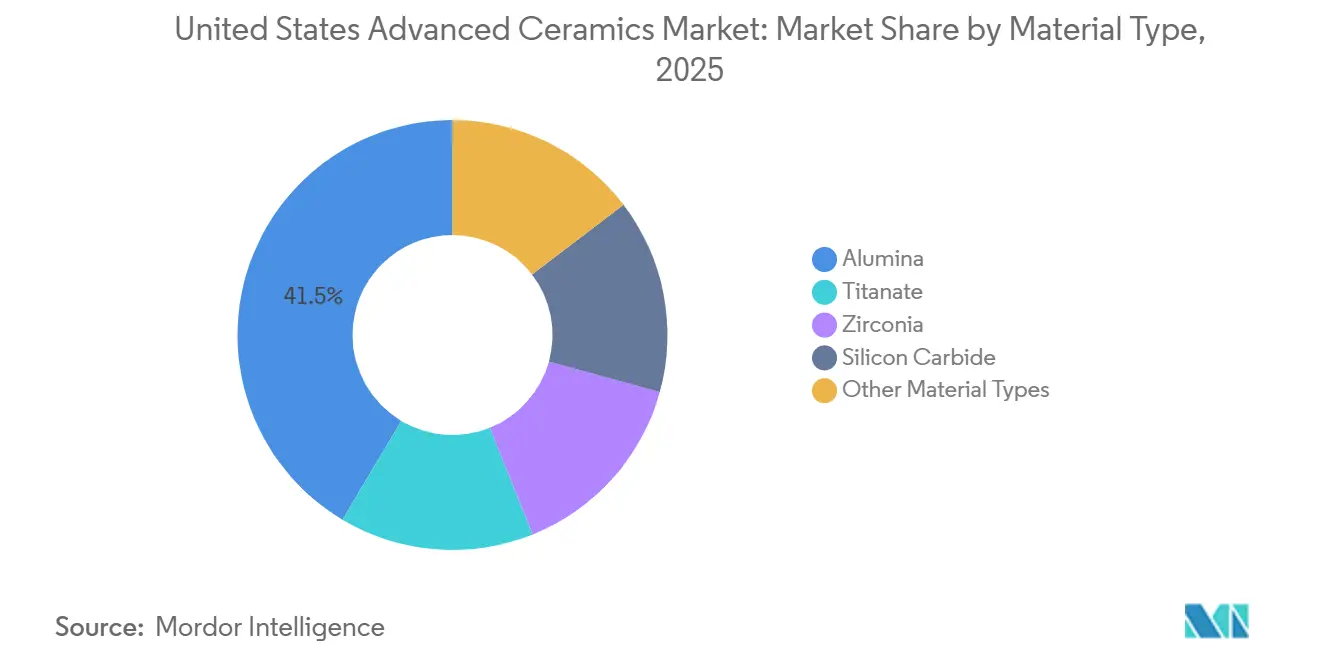

- Par type de matériau, l'alumine a dominé avec 41,46 % de la part du marché des céramiques avancées en 2025, tandis que les céramiques à base de titanate devraient progresser à un CAGR de 7,82 % jusqu'en 2031.

- Par type de classe, les céramiques monolithiques ont détenu 73,75 % de la part du marché des céramiques avancées en 2025 ; les composites à matrice céramique progressent à un CAGR de 8,51 % jusqu'en 2031.

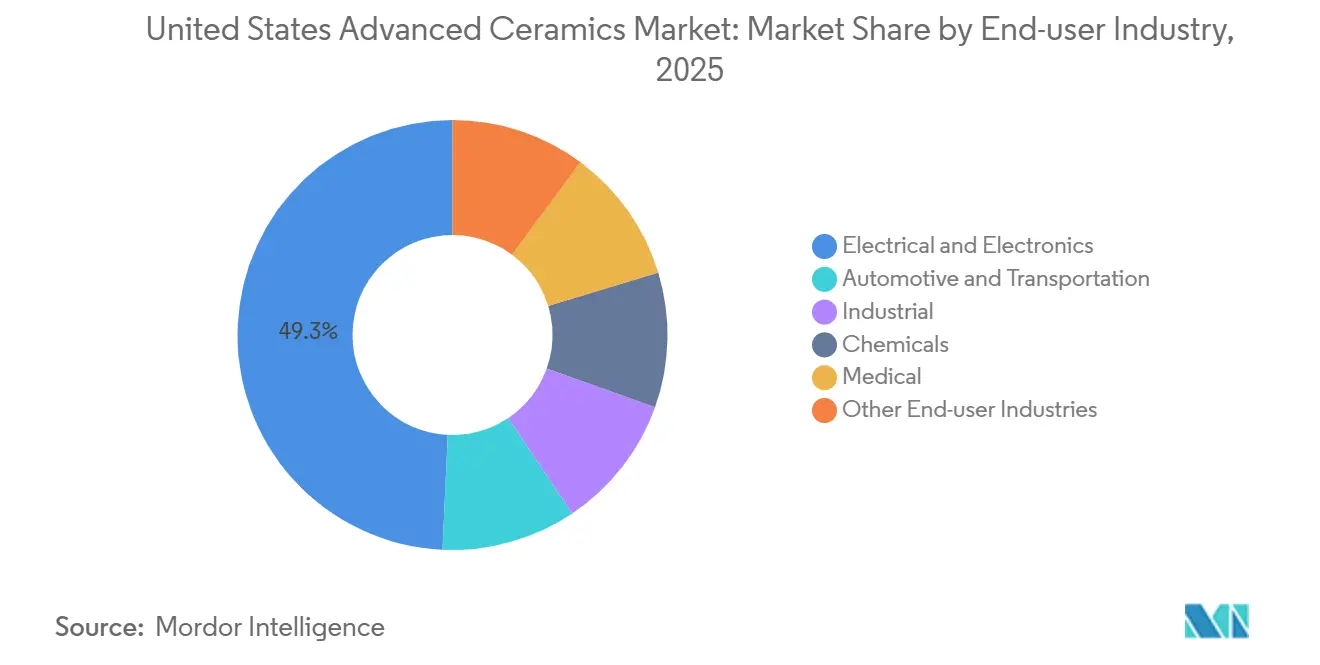

- Par secteur d'utilisation finale, l'électricité et l'électronique ont capté 49,26 % de la demande en 2025, tandis que les applications médicales devraient croître à un CAGR de 9,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des céramiques avancées aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de l'aérospatiale et de la défense | +1.8% | National, concentré dans les corridors de défense de l'Arizona, de la Californie, de l'Ohio et du Texas | Moyen terme (2 à 4 ans) |

| Essor de la miniaturisation de l'électronique et des semi-conducteurs | +2.1% | National, avec des épicentres dans l'Oregon, le Texas, l'Arizona et New York, clusters de fonderies | Court terme (≤ 2 ans) |

| Déploiement rapide des infrastructures 5G et d'électronique de puissance | +1.5% | National, porté par les zones métropolitaines et les pôles de fabrication de véhicules électriques au Michigan, au Tennessee et en Géorgie | Court terme (≤ 2 ans) |

| Financement fédéral pour les programmes hypersoniques et spatiaux | +1.2% | National, avec une concentration en Alabama (Huntsville), en Californie (Edwards AFB) et en Virginie (Wallops) | Long terme (≥ 4 ans) |

| Adoption de la fabrication additive réduisant les délais de livraison | +0.9% | National, adoption précoce dans les clusters de dispositifs médicaux (Massachusetts, Californie, Minnesota) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de l'aérospatiale et de la défense

En 2024, le Pentagone a signé des contrats MACH, repoussant les limites de l'approvisionnement en composites à matrice céramique (CMC)[1]Agence pour les projets de recherche avancée de défense, "Architectures de matériaux et caractérisation pour les hypersoniques," darpa.mil . Ces contrats visent des opérations à des températures extrêmes, dépassant les limites des superalliages à base de nickel. Le projet d'artillerie à canon à longue portée de l'Armée de terre est en tête, spécifiant des chemises en carbure de silicium qui prolongent la durée de vie des canons. Cette initiative accélère l'adoption des composants SiC liés par réaction. Parallèlement, dans le secteur de l'aérospatiale commerciale, le démonstrateur RISE de GE Aerospace exploite des carénages en CMC, réalisant une réduction de poids significative par aéronef et se traduisant par des économies de carburant. Soulignant davantage l'engagement militaire, une subvention au titre du Titre III de la loi sur la production de défense a été annoncée en mars 2025. Cette initiative vise à rapatrier une partie de l'approvisionnement en céramiques militaires, réduisant la dépendance aux sources étrangères. Ensemble, ces initiatives stimulent non seulement la demande de céramiques avancées vers une production de masse, mais offrent également aux fournisseurs une visibilité plus claire sur plusieurs années.

Essor de la miniaturisation de l'électronique et des semi-conducteurs

À mesure que la logique descend à des nœuds de 2 nanomètres et que les piles de mémoire à haute bande passante se densifient, la consommation de céramiques par boîtier de puce augmente. Le méga-site d'Intel en Ohio, dont le démarrage en volume de production est prévu fin 2026, devrait consommer des quantités significatives de substrats en alumine annuellement. Le Programme national de fabrication avancée de boîtiers cofinance des interposeurs en vitrocéramique, qui réduisent les pertes de signal aux fréquences supérieures à 100 GHz. Cette avancée ouvre la voie aux architectures à chiplets dans les accélérateurs d'intelligence artificielle. À l'heure actuelle, un seul accélérateur haut de gamme intègre de nombreux condensateurs céramiques multicouches, chacun gérant des courants transitoires à des niveaux élevés, une augmentation significative par rapport aux chiffres de 2020. Étant donné que les délaminages sub-microniques peuvent entraîner des défaillances latentes sur le terrain, on observe une dépendance croissante aux régimes d'inspection utilisant des systèmes optiques automatisés et de tomographie par ordinateur. Cet essor de l'électronique stimule non seulement la croissance immédiate des volumes, mais fait également monter les prix de vente moyens des poudres de haute pureté et des ébauches de substrats.

Déploiement rapide des infrastructures 5G et d'électronique de puissance

En 2025, chaque station de base 5G en bande médiane déploiera des filtres et des résonateurs céramiques, triplant le nombre observé dans les sites macro 4G. Cette augmentation est portée par le besoin d'une sélectivité plus stricte due aux exigences d'agrégation de porteuses plus larges. Parallèlement, le programme de réseau de recharge de la loi sur les investissements dans les infrastructures et l'emploi stimule les volumes de modules en carbure de silicium. Ces modules utilisent des substrats en alumine à cuivre directement lié, aptes à dissiper les charges thermiques, notamment dans les chargeurs rapides. L'usine de fabrication de Mohawk Valley de Wolfspeed a mis en évidence un changement significatif : les réservations automobiles ont notablement augmenté au cours de l'exercice fiscal 2025. Cela souligne la forte corrélation entre l'accélération des véhicules électriques et la demande croissante de substrats. De plus, à mesure que les véhicules connectés exigent un débit de données plus élevé, cela nécessite de nouvelles mises à niveau des stations de base, amplifiant davantage la croissance du contenu céramique dans les deux piliers d'infrastructure.

Financement fédéral pour les programmes hypersoniques et spatiaux

Les contrats pour l'atterrisseur lunaire Artemis imposent l'utilisation d'alumine renforcée à la zircone pour les tuyères de propulseurs et les tuiles de protection. Ces composants doivent résister aux variations de température du cycle lunaire, allant de −280 °F à +250 °F, soulignant la demande croissante de céramiques durables de qualité spatiale. La Force spatiale a alloué des fonds pour le développement de boucliers thermiques céramiques réutilisables, visant un objectif ambitieux d'amélioration des cycles de lancement. Cela représente un bond significatif par rapport à la technologie utilisée à l'époque de la navette spatiale. Des vols d'essai au complexe de développement d'ingénierie Arnold ont utilisé des composites céramiques à ultra-haute température. De plus, l'Institut des matériaux critiques du Département de l'énergie a investi dans le renforcement des chaînes d'approvisionnement nationales, en se concentrant sur la mise à l'échelle des poudres de carbure d'hafnium et de tantale pour des composants classés au-dessus de 3 500 °F. Collectivement, ces efforts consolident le rôle des céramiques avancées en tant qu'acteurs essentiels dans la quête de la suprématie aérospatiale.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de production et d'usinage | -1.4% | National, plus aigu dans les applications personnalisées à faible volume et les composants usinés avec précision | Court terme (≤ 2 ans) |

| Fragilité et contraintes de flexibilité de conception | -0.9% | National, affectant particulièrement l'automobile, l'électronique grand public et les applications structurelles | Moyen terme (2 à 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en minéraux critiques | -1.1% | National, avec une exposition aux sources de terres rares asiatiques et africaines et aux capacités de raffinage de l'alumine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production et d'usinage

Le meulage de précision avec des outils diamantés entraîne des coûts significatifs pour l'enlèvement de matière. Ce coût s'accroît pour les géométries complexes, notamment lorsque des alliages métalliques sont utilisés. Bien que les rotors de turbocompresseurs en céramique offrent des avantages en termes d'efficacité, ils sont proposés à un prix supérieur à leurs homologues à base de nickel. Cette différence de prix limite leur utilisation aux finitions de véhicules haut de gamme. Les producteurs font face à des pertes de rendement dues à la variabilité du retrait. Pour y remédier, ils surdimensionnent les corps verts avant de les usiner à la tolérance souhaitée, un processus qui allonge le temps de production. Bien que la projection de liant puisse réduire significativement le besoin de cet usinage secondaire, le coût élevé des poudres d'alumine et de carbure de silicium freine leur adoption généralisée pour les pièces industrielles. Les défis liés aux coûts devraient diminuer à mesure que les techniques de synthèse des poudres progressent et que les procédés de fabrication hybrides se perfectionnent.

Fragilité et contraintes de flexibilité de conception

La fragilité inhérente des céramiques limite leur utilisation dans les structures porteuses soumises à des chocs ou à des contraintes de flexion, ce qui contraint les concepteurs automobiles et d'électronique grand public cherchant à réduire les coûts des boîtiers ou des supports. Les avancées dans les treillis micro-architecturés et les composites renforcés de fibres peuvent atténuer la propagation des fissures, mais le risque élevé de rebuts lors des premiers prototypes décourage l'expérimentation. Les principes de conception pour la céramique exigent une collaboration étroite entre les équipementiers et les fournisseurs, allongeant les délais de développement par rapport aux métaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'alumine ancre, le titanate accélère

L'alumine a représenté 41,46 % de la part du marché des céramiques avancées en 2025, grâce à son rapport coût-performance, ce qui la rend idéale pour les chambres de semi-conducteurs, les blindages balistiques et les composants d'usines résistants à l'usure. À mesure que la demande d'onduleurs pour véhicules électriques augmente, le besoin de substrats à haute capacité de dissipation thermique a fortement progressé, propulsant Wolfspeed vers un chiffre d'affaires substantiel en substrats au cours de l'exercice fiscal 2025. Les diélectriques à base de titanate, bien que plus modestes en tonnage, progressent à un CAGR de 7,82 % jusqu'en 2031, portés par la densification des stations de base 5G et des modules radar automobiles nécessitant des condensateurs à haute permittivité[2]IEEE, "Transactions sur les composants, le conditionnement et la technologie de fabrication," ieee.org .

Dans le cadre du renforcement des réglementations de la norme ISO 6474-2:2024, un nouveau mandat impose une traçabilité granulaire pour l'alumine de qualité médicale. Cela a entraîné une hausse des coûts de conformité, pesant particulièrement sur les petits moulins. Parallèlement, l'émergence de poudres de nitrure de silicium compatibles avec la projection de liant révolutionne le secteur. Ces innovations réduisent considérablement les délais de livraison des composants de turbines et permettent une réduction notable des déchets de matériaux. Les évaluations du cycle de vie mettent en évidence les avantages des joints de pompe en carbure de silicium, qui prolongent le temps moyen entre les pannes dans les environnements corrosifs. Cette amélioration significative justifie la prime sur les coûts des matériaux. À mesure que les concepteurs accordent de plus en plus la priorité à la disponibilité et à la miniaturisation, il est prévu que, si l'alumine maintiendra sa position dans les substrats de commodité, sa part de marché diminuera après 2028, laissant place aux volumes croissants de titanate et de carbure de silicium.

Par type de classe : dominance des monolithiques, dynamique des CMC

Les céramiques monolithiques ont capté 73,75 % du marché en 2025 grâce à leurs lignes de fabrication établies, qui produisent des pièces à un coût que les alternatives composites n'ont pas encore atteint. Parallèlement, les composites à matrice céramique progressent à un CAGR de 8,51 % jusqu'en 2031, portés par des initiatives soutenues par la FAA en faveur des qualifications SiC/SiC dans les moteurs commerciaux.

Bien que les feuilles de préimprégné CMC restent coûteuses, limitant leur adoption généralisée, GE Aerospace est optimiste quant à leur potentiel. L'entreprise anticipe des réductions significatives de la consommation de carburant lorsque les composants CMC remplaceront les alliages de nickel dans son futur moteur RISE. De plus, des innovations telles que les revêtements par projection plasma à gradient fonctionnel améliorent la longévité des aubes. Ces avancées aident les substrats monolithiques à maintenir leur avantage dans les turbines de puissance moyenne. En conséquence, le marché évolue : tandis que les monolithiques rentables se concentrent sur les marchés de volume, les CMC et les revêtements de pointe se taillent des niches lucratives dans les secteurs de l'aérospatiale, de la défense et de l'énergie.

Par secteur d'utilisation finale : l'électronique en tête, le médical en forte progression

L'électronique a absorbé 49,26 % de la consommation américaine en 2025, largement alimentée par les équipements de traitement de plaquettes et les condensateurs céramiques multicouches adaptés aux serveurs d'intelligence artificielle. Grâce aux généreuses subventions de la loi CHIPS pour la construction de fonderies, cette hausse de la demande devrait persister jusqu'en 2031. Le secteur automobile se tourne de plus en plus vers les substrats d'électronique de puissance. Notamment, les modules en carbure de silicium, aptes à gérer des charges thermiques élevées, s'appuient désormais sur des ébauches en alumine ou en nitrure d'aluminium. Ces matériaux affichent des performances qui éclipsent les substrats IGBT en silicium traditionnels.

Les applications médicales, bien que plus modestes, progressent à un CAGR de 9,68 % jusqu'en 2031. Cette croissance est largement attribuée aux autorisations d'implants spécifiques aux patients, qui réduisent considérablement les délais de livraison et les durées d'hospitalisation. Dans les environnements industriels, les céramiques sont prisées pour leur résistance à l'usure et à la corrosion. Par exemple, dans les canalisations d'acide sulfurique, les céramiques peuvent durer nettement plus longtemps que l'acier inoxydable. Cette longévité s'accompagne d'une prime de coût, mais offre une extension substantielle de la durée de vie en service. En 2024, Bloom Energy a marqué les esprits en expédiant des piles à combustible à oxyde solide. La production de chaque mégawatt a consommé de la zircone stabilisée à l'yttria, soulignant la croissance régulière du secteur de l'énergie. Si l'électronique continuera de dominer la part de marché, les secteurs médical et énergétique émergent comme des débouchés lucratifs, offrant aux fournisseurs un tampon contre la volatilité des cycles de prix des matières premières.

Analyse géographique

Cinq corridors principaux aux États-Unis, ancrés par les écosystèmes des semi-conducteurs, de l'aérospatiale, de la défense et des dispositifs médicaux, créent des économies d'échelle localisées qui renforcent la proximité des fournisseurs. Les lignes intégrées de fabrication de plaquettes en Arizona, en Californie et en Ohio consomment à grande échelle des substrats en alumine, des mandrin électrostatiques et des revêtements de chambres de gravure. Pendant ce temps, les usines de turbines et de moteurs à réaction en Caroline du Sud et en Caroline du Nord adoptent des composites à matrice céramique.

Le Texas et New York sont à l'avant-garde du marché des céramiques avancées, notamment dans le domaine des plaquettes en carbure de silicium. À Austin, les fournisseurs de substrats et d'outillage se regroupent autour de plusieurs expansions de lignes de fabrication de circuits logiques. Huntsville, en Alabama, et la base aérienne d'Edwards en Californie sont des pôles de recherche et d'essais hypersoniques, utilisant des composites à très haute température dans des équipements de vol expérimentaux. Boston, Minneapolis et la région de la Baie forment un triangle de dispositifs médicaux, où les capacités de fabrication additive américaines rationalisent les boucles de qualification, stimulant la croissance de la consommation de céramiques médicales.

La côte du Golfe est confrontée à des vulnérabilités dans sa chaîne d'approvisionnement, notamment en ce qui concerne ses raffineries d'alumine dépendantes des importations. Cependant, l'usine de Saint-Gobain à Baton Rouge est appelée à transformer le paysage. Une fois pleinement opérationnelle, elle produira de la poudre d'alumine de haute pureté, réduisant la dépendance du pays vis-à-vis des sources asiatiques. Si le regroupement stratégique offre une traction de la demande, il accentue également les risques liés aux routes d'importation à nœud unique pour les précurseurs essentiels. Cela souligne l'urgence de stratégies d'intégration verticale et de diversification minérale.

Paysage concurrentiel

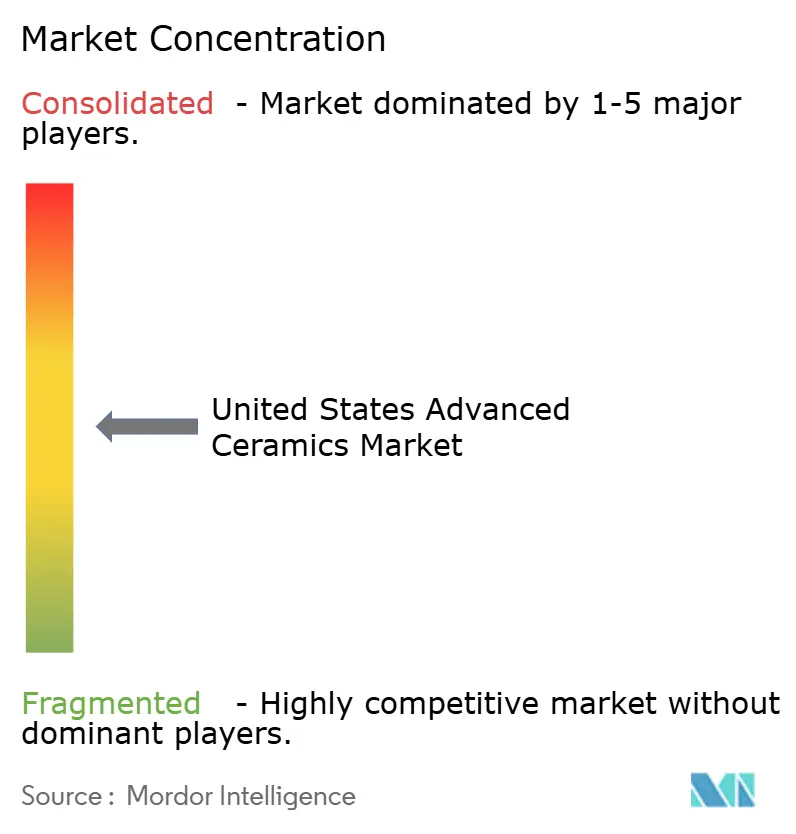

Le marché des céramiques avancées aux États-Unis est modérément fragmenté. La licence de fabrication additive de carbure d'hafnium accordée par HRL Laboratories à un acteur majeur de la défense illustre l'essor des spin-offs universitaires capables de dépasser les fournisseurs historiques dans les domaines à ultra-haute température. L'intensité concurrentielle est donc ancrée dans la réduction des délais de cycle, le contrôle qualité et la sécurisation de l'approvisionnement en minéraux plutôt que dans la pure capacité de production.

Leaders du secteur des céramiques avancées aux États-Unis

CoorsTek Inc.

Corning Incorporated

3M

Morgan Advanced Materials

CeramTec GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : KYOCERA Corporation a augmenté de 30 % la capacité de production de substrats en nitrure d'aluminium à Kagoshima pour servir les systèmes de batteries de véhicules électriques 800 V, investissant 8 milliards JPY (~54 millions USD). Cela affectera également le marché aux États-Unis.

- Mai 2024 : Morgan Advanced Materials a conclu une collaboration de 12 millions USD avec l'Université d'État de Pennsylvanie pour développer des fibres de carbure de silicium destinées aux composites à matrice céramique, ciblant les applications de turbines aérospatiales. Le partenariat établira un réacteur d'infiltration chimique en phase vapeur à l'Institut de recherche sur les matériaux de Penn State, avec une production de fibres à l'échelle pilote attendue d'ici 2027.

Périmètre du rapport sur le marché des céramiques avancées aux États-Unis

Les céramiques avancées sont des matériaux inorganiques non métalliques synthétisés à partir de matières premières hautement purifiées et traitées avec un contrôle rigoureux de la composition et de la microstructure. Contrairement aux céramiques traditionnelles (poterie, briques), les céramiques avancées sont conçues pour offrir une résistance mécanique supérieure, une stabilité à haute température, une résistance à l'usure et une résistance à la corrosion.

Le marché des céramiques avancées aux États-Unis est segmenté par type de matériau, type de classe client, secteur d'utilisation finale et géographie. Par type de matériau, le marché est segmenté en alumine, titanate, zircone, carbure de silicium et autres matériaux. Par type de classe, le marché est segmenté en céramiques monolithiques, composites à matrice céramique et revêtements céramiques. Par secteur d'utilisation finale, le marché est segmenté en électricité et électronique, automobile et transport, industrie, chimie, médical et autres secteurs. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

| Alumine |

| Titanate |

| Zircone |

| Carbure de silicium |

| Autres types de matériaux |

| Céramiques monolithiques |

| Composites à matrice céramique |

| Revêtements céramiques |

| Électricité et électronique |

| Automobile et transport |

| Industrie |

| Chimie |

| Médical |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Alumine |

| Titanate | |

| Zircone | |

| Carbure de silicium | |

| Autres types de matériaux | |

| Par type de classe | Céramiques monolithiques |

| Composites à matrice céramique | |

| Revêtements céramiques | |

| Par secteur d'utilisation finale | Électricité et électronique |

| Automobile et transport | |

| Industrie | |

| Chimie | |

| Médical | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des céramiques avancées aux États-Unis ?

Le marché est évalué à 24,45 milliards USD en 2026 et devrait atteindre 34,12 milliards USD d'ici 2031, enregistrant un CAGR de 6,89 %.

Quel matériau domine la demande ?

L'alumine est en tête avec une part de 41,46 % en 2025 en raison de son omniprésence dans les applications de semi-conducteurs et de blindage.

Quel segment connaît la croissance la plus rapide ?

Les céramiques à base de titanate progressent à un CAGR de 7,82 %, portées par les infrastructures 5G et les modules radar.

Comment la fabrication additive affecte-t-elle la production de céramiques ?

La projection de liant et les méthodes similaires peuvent réduire de moitié les délais de livraison et les taux de rebuts, bien que les coûts des poudres restent élevés.

Quels sont les principaux risques pour la continuité de l'approvisionnement ?

Les coûts de production élevés et la dépendance à l'alumine de haute pureté importée et aux oxydes de terres rares constituent des vulnérabilités significatives de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: