米国先進セラミックス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

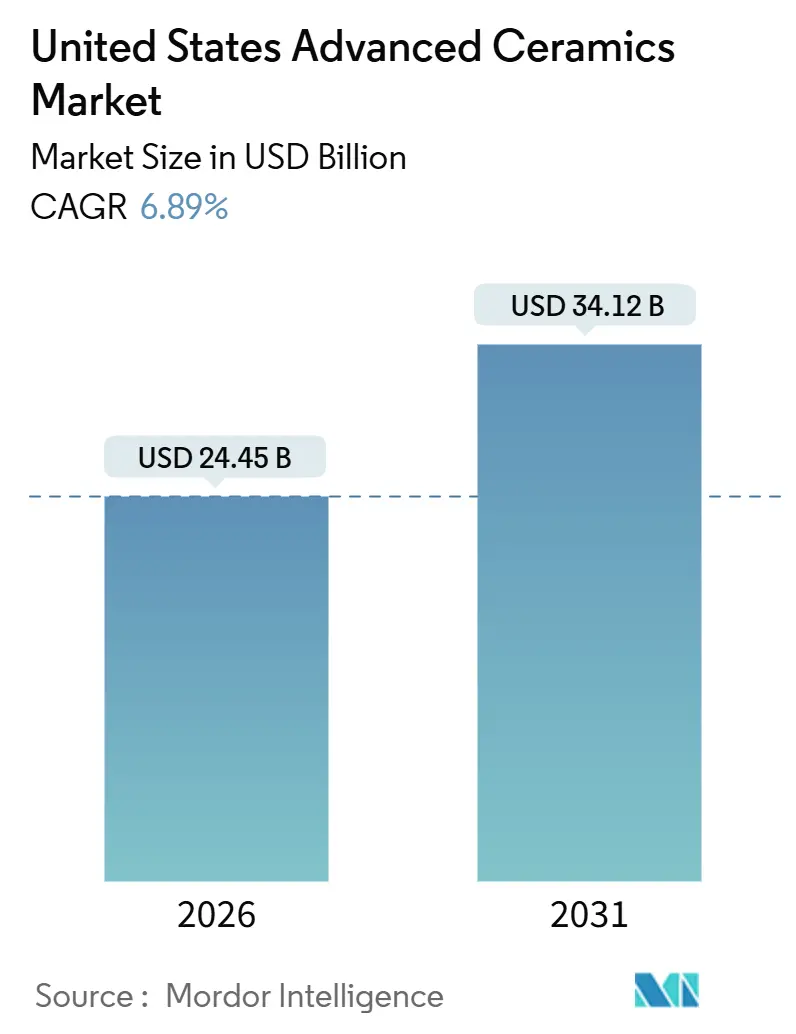

| 市場規模 (2026) | 24.45 十億米ドル |

| 市場規模 (2031) | 34.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

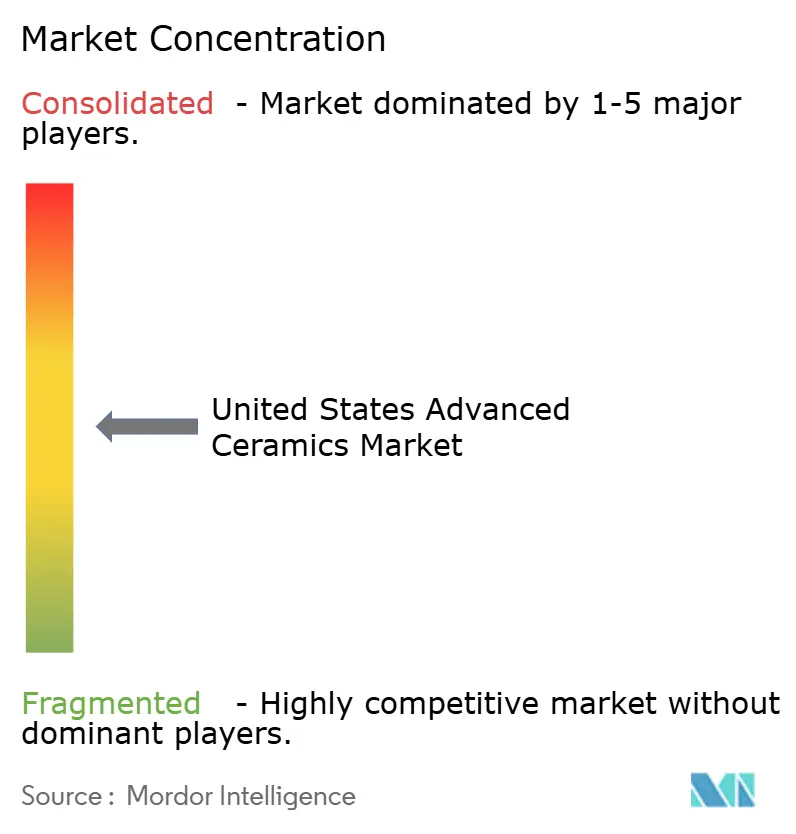

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国先進セラミックス市場分析

米国先進セラミックス市場規模は2026年に244億5,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.89%で成長し、2031年までに341億2,000万米ドルに達する見込みです。半導体生産能力に対する政府のインセンティブ、バッテリー電気自動車の需要加速、次世代タービンプラットフォームが顧客基盤を拡大しており、極超音速および宇宙プログラムへの持続的な軍事支出がニッチな研究開発プロジェクトを量産契約へと転換しています。サプライヤーは重要鉱物の確保とニアネットシェイプ成形技術のために垂直統合に投資し、カスタム部品のリードタイムを数ヶ月から数日に短縮しています。ダイヤモンドツール加工と高純度粉末がコンポーネント価格を押し上げるため、コスト圧力が依然として主要な障壁となっていますが、バインダージェッティングおよびプラズマ溶射プロセスが総所有コストの圧縮を始めており、航空宇宙、防衛、医療、パワーエレクトロニクス用途の設計者にとっての経済的合理性が向上しています。炭化ケイ素ウェーハ、ガラスセラミックインターポーザー、微粒子ジルコニア粉末における生産能力の増強は、コモディティ化されたアルミナ基板から高マージンのエンジニアリングソリューションへの構造的な再編を示しています。

主要レポートのポイント

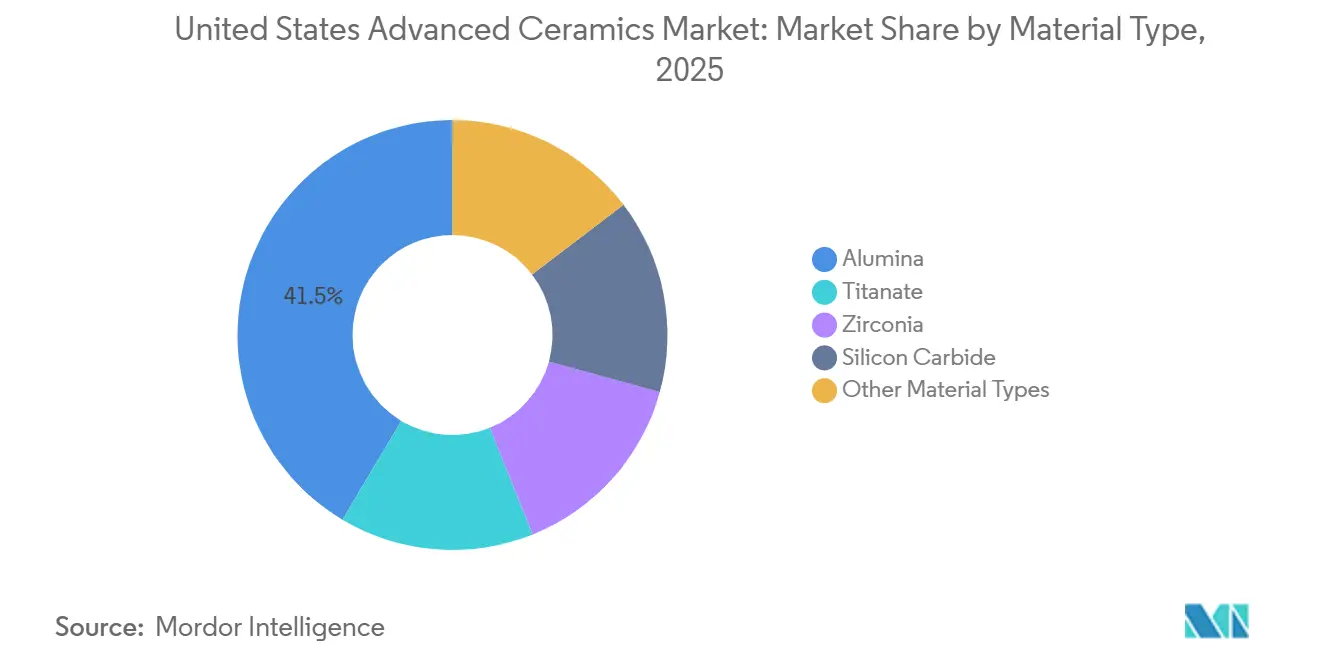

- 材料タイプ別では、アルミナが2025年の先進セラミックス市場シェアの41.46%をリードし、チタン酸塩セラミックスは2031年にかけてCAGR 7.82%で拡大する見込みです。

- クラスタイプ別では、モノリシックセラミックスが2025年の先進セラミックス市場シェアの73.75%を占め、セラミックマトリックス複合材料は2031年にかけてCAGR 8.51%で成長しています。

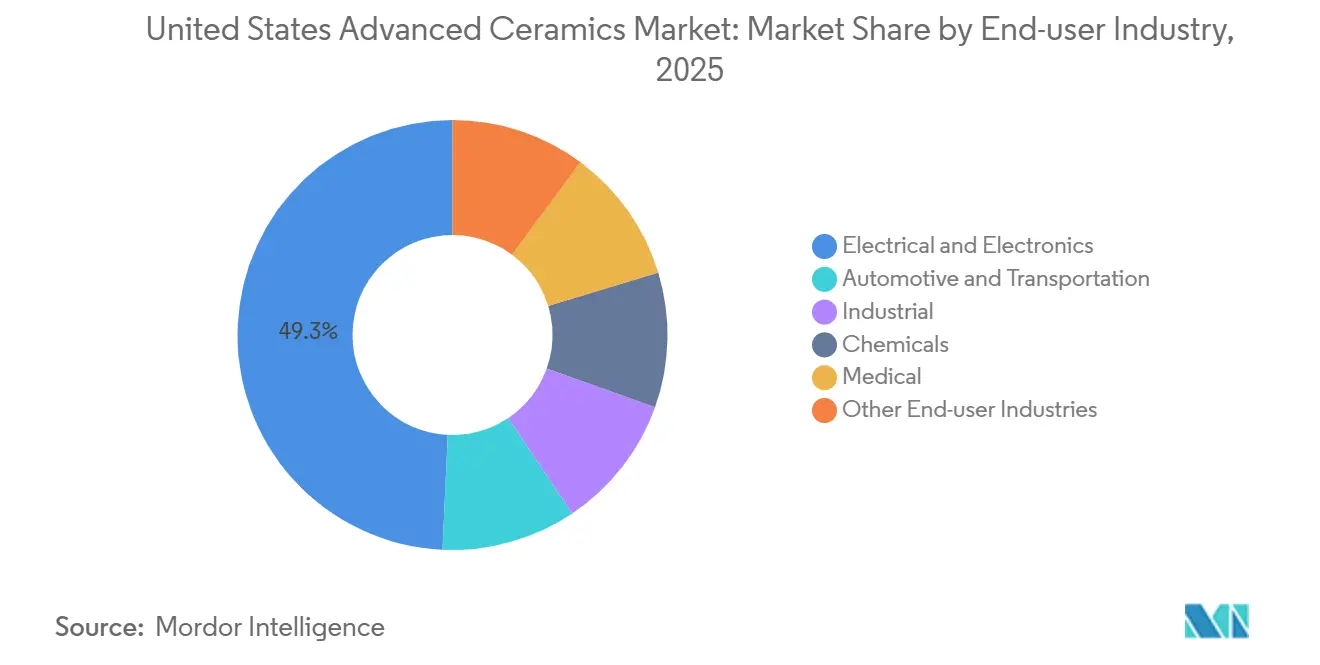

- エンドユーザー産業別では、電気・電子が2025年の需要の49.26%を獲得し、医療用途は2031年にかけてCAGR 9.68%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国先進セラミックス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙・防衛からの強い需要 | +1.8% | 全国規模、アリゾナ州、カリフォルニア州、オハイオ州、テキサス州の防衛回廊に集中 | 中期(2~4年) |

| 電子機器・半導体の小型化の急増 | +2.1% | 全国規模、オレゴン州、テキサス州、アリゾナ州、ニューヨーク州のファブクラスターを中心 | 短期(2年以内) |

| 5Gおよびパワーエレクトロニクスインフラの急速な展開 | +1.5% | 全国規模、ミシガン州、テネシー州、ジョージア州の大都市圏およびEV製造ハブが主導 | 短期(2年以内) |

| 極超音速・宇宙プログラムへの連邦資金 | +1.2% | 全国規模、アラバマ州(ハンツビル)、カリフォルニア州(エドワーズ空軍基地)、バージニア州(ウォロップス)に集中 | 長期(4年以上) |

| 積層造形の採用によるリードタイム短縮 | +0.9% | 全国規模、医療機器クラスター(マサチューセッツ州、カリフォルニア州、ミネソタ州)での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛からの強い需要

2024年、国防総省はMACHコントラクトを締結し、セラミックマトリックス複合材料(CMC)調達の限界を押し広げました[1]国防高等研究計画局、「極超音速のための材料アーキテクチャと特性評価」、darpa.mil 。これらの契約は、ニッケル超合金の限界を超える極限温度での運用を目標としています。陸軍の長射程砲兵プロジェクトは、砲身寿命を延長する炭化ケイ素ライナーを指定し、反応焼結SiCコンポーネントの採用を加速させています。一方、民間航空宇宙分野では、GE AerospaceのRISEデモンストレーターがCMCシュラウドを活用し、航空機あたりの大幅な重量削減を実現し、燃料節約につなげています。軍の取り組みをさらに裏付けるように、2025年3月には国防生産法タイトルIIIに基づく助成金が発表されました。この取り組みは、軍のセラミック供給の一部を国内に回帰させ、外国ソースへの依存を低減することを目的としています。これらの取り組みは、先進セラミックスの需要を主流生産へと押し上げるだけでなく、サプライヤーに複数年にわたる明確な見通しを提供しています。

電子機器・半導体の小型化の急増

ロジックが2ナノメートルノードに縮小し、高帯域幅メモリスタックが進化するにつれ、チップパッケージあたりのセラミック消費量が増加しています。2026年後半に量産開始が予定されているIntelのオハイオメガサイトは、年間で相当量のアルミナ基板を消費すると予測されています。国家先進パッケージング製造プログラムは、100GHzを超える周波数での信号損失を低減するガラスセラミックインターポーザーの共同資金提供を行っており、AIアクセラレーターにおけるチップレットアーキテクチャへの道を開いています。現在、単一のハイエンドアクセラレーターには多数の積層セラミックコンデンサが搭載されており、それぞれが高レベルの過渡電流を処理しており、2020年の数値から大幅に増加しています。サブミクロンの剥離が潜在的なフィールド故障につながる可能性があることから、自動光学検査およびコンピュータ断層撮影システムを活用した検査体制への依存が高まっています。この電子機器の急増は、即時の数量成長を促進するだけでなく、高純度粉末および基板ブランクの平均販売価格を押し上げています。

5Gおよびパワーエレクトロニクスインフラの急速な展開

2025年、各ミッドバンド5G基地局はセラミックフィルターおよびレゾネーターを展開し、4Gマクロサイトで見られた数の3倍となっています。この増加は、より広いキャリアアグリゲーション需要による厳格な選択性の必要性によって推進されています。一方、インフラ投資・雇用法の充電ネットワークプログラムは、炭化ケイ素モジュールの数量を増加させています。これらのモジュールは、特に急速充電器において熱負荷を効率的に放散するダイレクトボンデッドカッパーアルミナ基板を使用しています。WolfspeedのモホークバレーファブリケーションファシリティはWolfspeedの重要な変化を浮き彫りにしました:2025年度において自動車向け受注が顕著に増加しています。これは、電気自動車(EV)の加速と基板需要の増加との強い相関関係を裏付けています。さらに、コネクテッドビークルがより高いデータスループットを要求するにつれ、基地局のさらなるアップグレードが必要となり、両インフラ柱におけるセラミックコンテンツの成長をさらに増幅させています。

極超音速・宇宙プログラムへの連邦資金

アルテミス月面着陸船の契約では、スラスターノズルおよび保護タイルにジルコニア強化アルミナの使用が義務付けられています。これらのコンポーネントは、−280°Fから+250°Fに及ぶ月面サイクルの温度変動に耐える必要があり、耐久性のある宇宙グレードセラミックスへの需要の高まりを示しています。宇宙軍は再使用可能なセラミック耐熱シールドの開発に資金を配分し、改善された打ち上げサイクルという野心的な目標を掲げています。これはシャトル時代に使用された技術からの大きな飛躍を示しています。アーノルドエンジニアリング開発複合施設での試験飛行では、超高温セラミック複合材料が実験的な飛行ハードウェアに使用されました。さらに、エネルギー省の重要材料研究所は、3,500°F以上に定格されたコンポーネント向けのハフニウムおよびタンタル炭化物粉末のスケールアップに焦点を当て、国内サプライチェーンの強化に投資しました。これらの取り組みは総じて、航空宇宙覇権の追求において先進セラミックスが重要な役割を担うことを確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産・加工コスト | -1.4% | 全国規模、少量カスタム用途および精密加工コンポーネントで最も顕著 | 短期(2年以内) |

| 脆性および設計柔軟性の制約 | -0.9% | 全国規模、特に自動車、民生用電子機器、構造用途に影響 | 中期(2~4年) |

| 重要鉱物サプライチェーンの脆弱性 | -1.1% | 全国規模、アジアおよびアフリカのレアアース供給源およびアルミナ精製能力へのエクスポージャー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い生産・加工コスト

ダイヤモンドツールによる精密研削は、材料除去に多大なコストを要します。このコストは、特に金属合金を使用する場合、複雑な形状においてさらに増大します。セラミックターボチャージャーローターは効率上の利点を提供しますが、ニッケルベースの対応品に比べてプレミアムが生じます。この価格差により、その使用は高級車トリムに限定されています。生産者は収縮変動による歩留まり損失に直面しています。これに対処するため、グリーン体をオーバーサイズにしてから所望の公差まで加工し直すという、生産時間を延長するプロセスを採用しています。バインダージェッティングはこの二次加工の必要性を大幅に削減できますが、アルミナおよび炭化ケイ素粉末の高コストが産業部品への広範な採用を妨げています。粉末合成技術の進歩とハイブリッド製造プロセスの洗練化に伴い、コスト上の課題は軽減されると予想されます。

脆性および設計柔軟性の制約

セラミックスの固有の脆性は、衝撃または曲げ応力を受ける耐荷重構造への使用を制限し、ハウジングやブラケットのコスト削減を目指す自動車および民生用電子機器の設計者を制約しています。マイクロアーキテクチャードラティスおよび繊維強化複合材料の進歩は亀裂伝播を軽減できますが、初期プロトタイプ段階での高いスクラップリスクが実験を妨げています。セラミックス向け設計原則は、OEMとサプライヤー間の緊密な協力を必要とし、金属と比較して開発タイムラインを延長させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:アルミナが基盤を固め、チタン酸塩が加速

アルミナは2025年の先進セラミックス市場シェアの41.46%を占め、そのコストパフォーマンス比により、半導体チャンバー、防弾装甲、耐摩耗性プラントコンポーネントに最適です。EV用インバーターの需要が高まるにつれ、高い放熱能力を持つ基板への需要が急増し、Wolfspeedは2025年度に相当な基板収益を達成しました。チタン酸塩系誘電体は、トン数では小規模ながら、高誘電率コンデンサを必要とする5G基地局の高密度化と自動車レーダーモジュールに牽引され、2031年にかけてCAGR 7.82%で成長しています[2]IEEE、「コンポーネント、パッケージング、製造技術に関するトランザクション」、ieee.org 。

ISO 6474-2:2024の規制強化により、医療グレードアルミナの詳細なトレーサビリティに関する新たな義務が生じています。これにより、特に小規模製粉業者にとってコンプライアンスコストが急増しています。一方、バインダージェッティング可能な窒化ケイ素粉末の登場が業界に革命をもたらしています。これらの革新は、タービンコンポーネントのリードタイムを大幅に短縮し、材料廃棄物を顕著に削減しています。ライフサイクル評価は、腐食環境における平均故障間隔を延長する炭化ケイ素ポンプシールの利点を浮き彫りにしています。この大幅な改善は材料コストのプレミアムを正当化します。設計者が稼働時間と小型化をますます優先するにつれ、アルミナはコモディティ基板での地位を維持するものの、2028年以降はその市場シェアが低下し、チタン酸塩および炭化ケイ素の増加する数量に道を譲ることが予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

クラスタイプ別:モノリシックの優位性、CMCの勢い

モノリシックセラミックスは2025年の73.75%を獲得しました。これは、複合材料の代替品がまだ匹敵できないコストで部品を生産する確立された製造ラインによるものです。一方、セラミックマトリックス複合材料は、民間エンジンにおけるSiC/SiC認定を支援するFAA主導の取り組みに牽引され、2031年にかけてCAGR 8.51%で成長しています。

CMCプリプレグシートは依然として高価であり、広範な採用を制限していますが、GE Aerospaceはその可能性について楽観的です。同社は、次世代RISEエンジンでCMCコンポーネントがニッケル合金に置き換わる際に、大幅な燃料消費削減を見込んでいます。さらに、機能傾斜プラズマ溶射コーティングなどの革新がブレードの長寿命化を促進しています。これらの進歩は、モノリシック基板が中型タービンでの優位性を維持するのに役立っています。その結果、市場は進化しており、コスト効率の高いモノリシックがボリューム市場に注力する一方、CMCと最先端コーティングが航空宇宙、防衛、エネルギーセクターで収益性の高いニッチを開拓しています。

エンドユーザー産業別:電子機器がリード、医療が急増

電子機器は2025年の米国消費量の49.26%を吸収し、主にAIサーバー向けのウェーハ処理装置および積層セラミックコンデンサによって牽引されました。CHIPS法によるファブ建設への手厚い補助金により、この需要の急増は2031年まで持続する見込みです。自動車セクターはパワーエレクトロニクス基板への依存を強めています。特に、高い熱負荷を処理できる炭化ケイ素モジュールは、現在アルミナまたは窒化アルミニウムブランクに依存しており、これらの材料は従来のシリコンIGBT基板を凌駕する性能を誇っています。

医療用途は規模は小さいものの、2031年にかけてCAGR 9.68%で成長しています。この成長は主に、リードタイムと入院期間を大幅に短縮する患者固有のインプラント認可に起因しています。産業環境では、セラミックスは耐摩耗性と耐食性で高く評価されています。例えば、硫酸パイプラインでは、セラミックスはステンレス鋼よりも大幅に長持ちします。この長寿命化にはコストプレミアムが伴いますが、サービス寿命の大幅な延長をもたらします。2024年、Bloom Energyは固体酸化物燃料電池の出荷で注目を集めました。1メガワットの生産にはイットリア安定化ジルコニアが消費され、エネルギーセクターの着実な成長を裏付けています。電子機器が市場シェアを支配し続ける一方、医療およびエネルギーセクターは収益性の高い分野として台頭しており、サプライヤーにコモディティ価格サイクルの変動に対するバッファーを提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

半導体、航空宇宙、防衛、医療機器のエコシステムを基盤とする米国内の5つの主要コリドーは、サプライヤーの近接性を強化する地域的な規模の経済を生み出している。アリゾナ州、カリフォルニア州、オハイオ州の統合ウェーハファブラインは、アルミナ基板、静電チャック、エッチングチャンバーライニングを大規模に消費している。一方、サウスカロライナ州およびノースカロライナ州のタービン・ジェットエンジン工場では、セラミックマトリックス複合材料の採用が進んでいる。

テキサス州とニューヨーク州は、特に炭化ケイ素ウェーハにおいて先進セラミックス市場の最前線に立っている。オースティンでは、複数のロジックファブ拡張を中心に基板・工具サプライヤーが集積しつつある。アラバマ州ハンツビルおよびカリフォルニア州エドワーズ空軍基地は、極超音速研究・試験のハブとなっており、実験的飛行ハードウェアに超高温複合材料を活用している。ボストン、ミネアポリス、ベイエリアは医療機器の三角地帯を形成しており、米国の積層造形能力が認定ループを効率化し、医療用セラミックスの消費拡大を牽引している。

ガルフコーストは、輸入依存型のアルミナ精製所を抱えるサプライチェーンの脆弱性に直面している。しかし、バトンルージュにあるSaint-Gobainの工場がその状況を一変させようとしている。同工場が完全稼働すれば、高純度アルミナ粉末を生産し、アジア産原料への依存度を低減することになる。戦略的クラスタリングは需要の牽引力をもたらす一方で、必須前駆体の単一ノード輸入ルートに関連するリスクも高める。このことは、垂直統合および鉱物多様化戦略の緊急性を浮き彫りにしている。

競合環境

米国先進セラミックス市場は中程度に分散しています。HRL Laboratoriesの炭化ハフニウム積層造形ライセンスを防衛大手に供与した事例は、超高温領域でレガシーサプライヤーを飛び越える能力を持つ大学発スタートアップの台頭を示しています。したがって、競争の激しさはサイクルタイムの短縮、品質管理、鉱物供給の確保に根ざしており、純粋な生産能力規模ではありません。

米国先進セラミックス産業リーダー

CoorsTek Inc.

Corning Incorporated

3M

Morgan Advanced Materials

CeramTec GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:KYOCERAは、800V EV電池システムに対応するため、鹿児島の窒化アルミニウム基板生産能力を30%増強し、800億円(約5,400万米ドル)を投資しました。これは米国市場にも影響を与えます。

- 2024年5月:Morgan Advanced Materialsは、ペンシルベニア州立大学と1,200万米ドルの共同研究契約を締結し、航空宇宙タービン用途を対象としたセラミックマトリックス複合材料向け炭化ケイ素繊維の開発に取り組みます。このパートナーシップにより、ペンシルベニア州立大学材料研究所に化学気相浸透炉が設置され、2027年までにパイロットスケールの繊維生産が見込まれています。

米国先進セラミックス市場レポートの範囲

先進セラミックスは、高度に精製された純粋な原材料から合成され、組成と微細構造を厳密に制御して加工される無機非金属材料です。従来のセラミックス(陶器、レンガ)とは異なり、先進セラミックスは優れた機械的強度、高温安定性、耐摩耗性、耐食性のために設計されています。

米国先進セラミックス市場は、材料タイプ、顧客クラスタイプ、エンドユーザー産業、地理別にセグメント化されています。材料タイプ別では、市場はアルミナ、チタン酸塩、ジルコニア、炭化ケイ素、その他の材料にセグメント化されています。クラスタイプ別では、市場はモノリシックセラミックス、セラミックマトリックス複合材料、セラミックコーティングにセグメント化されています。エンドユーザー産業別では、市場は電気・電子、自動車・輸送、産業、化学、医療、その他の産業にセグメント化されています。各セグメントについて、市場規模と予測は収益(米ドル)ベースで行われています。

| アルミナ |

| チタン酸塩 |

| ジルコニア |

| 炭化ケイ素 |

| その他の材料タイプ |

| モノリシックセラミックス |

| セラミックマトリックス複合材料 |

| セラミックコーティング |

| 電気・電子 |

| 自動車・輸送 |

| 産業 |

| 化学 |

| 医療 |

| その他のエンドユーザー産業 |

| 材料タイプ別 | アルミナ |

| チタン酸塩 | |

| ジルコニア | |

| 炭化ケイ素 | |

| その他の材料タイプ | |

| クラスタイプ別 | モノリシックセラミックス |

| セラミックマトリックス複合材料 | |

| セラミックコーティング | |

| エンドユーザー産業別 | 電気・電子 |

| 自動車・輸送 | |

| 産業 | |

| 化学 | |

| 医療 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

米国先進セラミックス市場の現在の評価額はいくらですか?

市場は2026年に244億5,000万米ドルと評価されており、CAGR 6.89%を記録して2031年までに341億2,000万米ドルに達すると予測されています。

どの材料が需要を支配していますか?

アルミナは2025年に41.46%のシェアでリードしており、半導体および装甲用途での普及によるものです。

最も成長が速いセグメントはどれですか?

チタン酸塩系セラミックスは、5Gインフラとレーダーモジュールに牽引され、CAGR 7.82%で拡大しています。

積層造形はセラミックス生産にどのような影響を与えますか?

バインダージェッティングおよび類似の手法はリードタイムとスクラップ率を半減させる可能性がありますが、粉末コストは依然として高い水準にあります。

供給継続性に対する主なリスクは何ですか?

高い生産コストと輸入高純度アルミナおよびレアアース酸化物への依存が、重大なサプライチェーンの脆弱性をもたらしています。

最終更新日: