Marktgröße und Marktanteil für Hochleistungskeramik in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

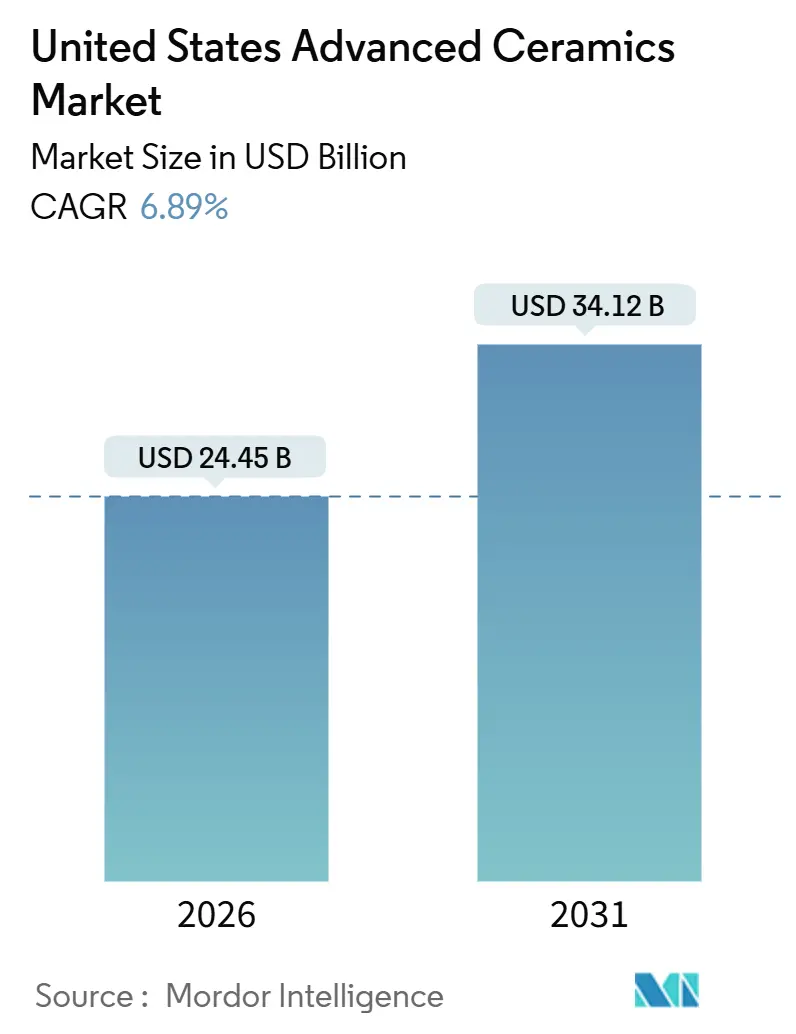

| Marktgröße (2026) | 24.45 Milliarden US-Dollar |

| Marktgröße (2031) | 34.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochleistungskeramik in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Hochleistungskeramik in den Vereinigten Staaten wird im Jahr 2026 auf 24,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 34,12 Milliarden USD erreichen, bei einem CAGR von 6,89 % während des Prognosezeitraums (2026–2031). Staatliche Anreize für Halbleiterkapazitäten, eine steigende Nachfrage nach batterieelektrischen Fahrzeugen und Turbinensysteme der nächsten Generation erweitern den Kundenstamm, während anhaltende Militärausgaben für Hyperschall- und Raumfahrtprogramme Nischenforschungs- und Entwicklungsprojekte in Serienproduktionsverträge umwandeln. Lieferanten investieren in die vertikale Integration, um kritische Mineralien und Nettofomtechnologien zu sichern und die Vorlaufzeiten für maßgefertigte Teile von Monaten auf Tage zu verkürzen. Kostendrücke bleiben die primäre Hürde, da Diamantwerkzeugbearbeitung und hochreine Pulver die Komponentenpreise erhöhen, doch Binder-Jetting- und Plasmaspritzverfahren beginnen, die Gesamtbetriebskosten zu senken und die wirtschaftliche Grundlage für Designer in der Luft- und Raumfahrt, Verteidigung, Medizin und Leistungselektronik zu verbessern. Kapazitätserweiterungen bei Siliziumkarbid-Wafern, Glaskeramik-Interposern und feinkörnigen Zirkoniumoxidpulvern deuten auf eine strukturelle Neuausrichtung weg von handelsüblichen Aluminiumoxidsubstraten hin zu höhermargigen technischen Lösungen hin.

Wichtigste Erkenntnisse des Berichts

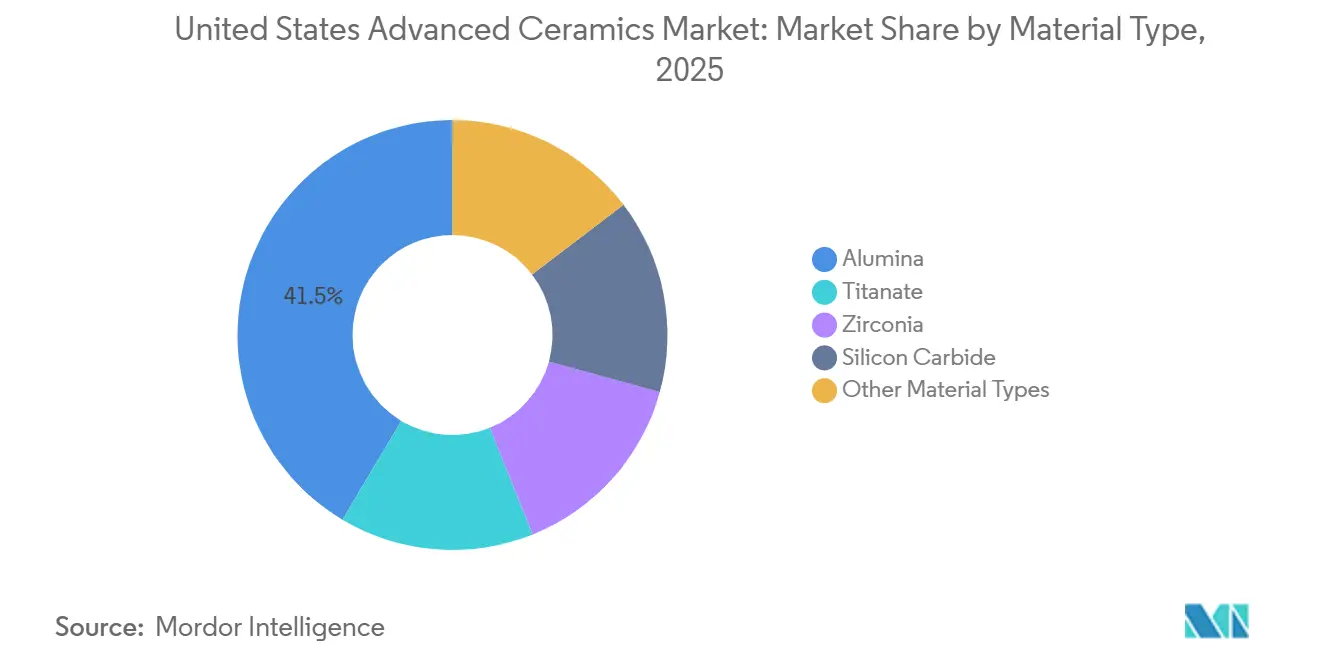

- Nach Materialtyp führte Aluminiumoxid mit einem Marktanteil von 41,46 % am Markt für Hochleistungskeramik im Jahr 2025, während Titanatkeramik bis 2031 voraussichtlich mit einem CAGR von 7,82 % wachsen wird.

- Nach Klassentyp hielt monolithische Keramik im Jahr 2025 einen Marktanteil von 73,75 % am Markt für Hochleistungskeramik; Keramikmatrix-Verbundwerkstoffe wachsen bis 2031 mit einem CAGR von 8,51 %.

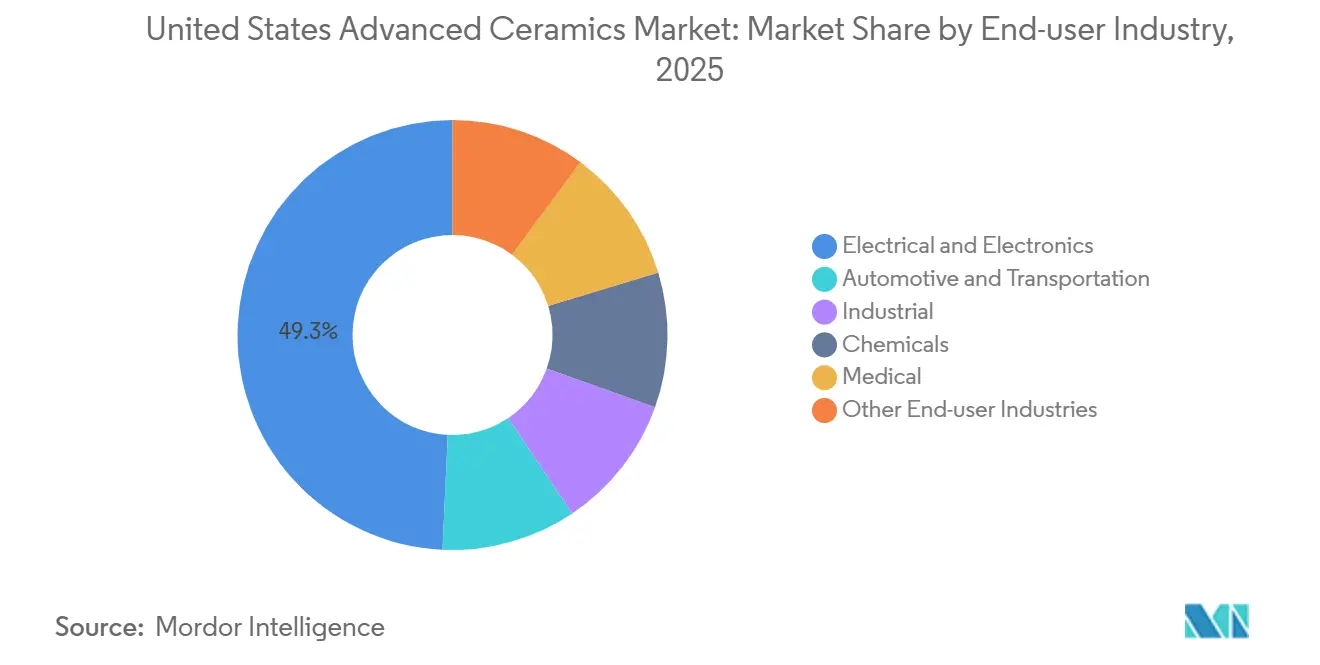

- Nach Endverbraucherbranche entfielen im Jahr 2025 49,26 % der Nachfrage auf Elektro und Elektronik, während medizinische Anwendungen bis 2031 mit einem CAGR von 9,68 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Hochleistungskeramik in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage aus der Luft- und Raumfahrt sowie Verteidigung | +1.8% | National, konzentriert in den Verteidigungskorridoren Arizona, Kalifornien, Ohio und Texas | Mittelfristig (2–4 Jahre) |

| Anstieg der Miniaturisierung in Elektronik und Halbleitern | +2.1% | National, mit Schwerpunkten in Oregon, Texas, Arizona und New York, Halbleitercluster | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau der 5G- und Leistungselektronik-Infrastruktur | +1.5% | National, angeführt von Ballungsräumen und Produktionszentren für Elektrofahrzeuge in Michigan, Tennessee und Georgia | Kurzfristig (≤ 2 Jahre) |

| Bundesfinanzierung für Hyperschall- und Raumfahrtprogramme | +1.2% | National, mit Konzentration in Alabama (Huntsville), Kalifornien (Edwards AFB) und Virginia (Wallops) | Langfristig (≥ 4 Jahre) |

| Einführung additiver Fertigung zur Reduzierung von Vorlaufzeiten | +0.9% | National, frühe Einführung in Medizingeräteclustern (Massachusetts, Kalifornien, Minnesota) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage aus der Luft- und Raumfahrt sowie Verteidigung

Im Jahr 2024 unterzeichnete das Pentagon MACH-Verträge und erweiterte damit die Grenzen der Beschaffung von Keramikmatrix-Verbundwerkstoffen (CMC)[1]Defense Advanced Research Projects Agency, "Materialarchitekturen und Charakterisierung für Hyperschall," darpa.mil . Diese Verträge zielen auf den Betrieb bei extremen Temperaturen ab und übertreffen die Grenzen von Nickelsuperlegierungen. Das Extended Range Cannon Artillery-Projekt der Armee führt die Initiative an und schreibt Siliziumkarbid-Liner vor, die die Lauflebensdauer verlängern. Dieser Schritt beschleunigt die Einführung von reaktionsgebundenen SiC-Komponenten. Unterdessen nutzt der RISE-Demonstrator von GE Aerospace im kommerziellen Luftfahrtbereich CMC-Ummantelungen und erzielt eine erhebliche Gewichtsreduzierung pro Flugzeug, was zu Kraftstoffeinsparungen führt. Das militärische Engagement wird durch einen im März 2025 angekündigten Zuschuss im Rahmen von Titel III des Defense Production Act weiter unterstrichen. Diese Initiative zielt darauf ab, einen Teil der militärischen Keramikversorgung zurückzuführen und die Abhängigkeit von ausländischen Quellen zu verringern. Zusammen treiben diese Initiativen nicht nur die Nachfrage nach Hochleistungskeramik in die Massenproduktion, sondern bieten den Lieferanten auch einen klareren, mehrjährigen Ausblick.

Anstieg der Miniaturisierung in Elektronik und Halbleitern

Da die Logik auf 2-Nanometer-Knoten herunterskaliert und Hochbandbreiten-Speicherstapel eingesetzt werden, steigt der Keramikverbrauch pro Chipgehäuse. Intels Ohio-Megastandort, der Ende 2026 mit der Volumenproduktion beginnen soll, wird voraussichtlich jährlich erhebliche Mengen an Aluminiumoxidsubstraten verbrauchen. Das National Advanced Packaging Manufacturing Program kofinanziert Glaskeramik-Interposer, die den Signalverlust bei Frequenzen über 100 GHz reduzieren. Dieser Fortschritt ebnet den Weg für Chiplet-Architekturen in KI-Beschleunigern. Derzeit verfügt ein einzelner High-End-Beschleuniger über zahlreiche mehrschichtige Keramikkondensatoren, die jeweils transiente Ströme auf hohem Niveau verarbeiten – ein erheblicher Anstieg gegenüber den Zahlen von 2020. Da Submikron-Delaminierungen zu latenten Feldausfällen führen können, wächst die Abhängigkeit von Inspektionsregimen, die automatisierte optische und Computertomografiesysteme nutzen. Dieser Anstieg in der Elektronik treibt nicht nur das unmittelbare Volumenwachstum an, sondern erhöht auch die durchschnittlichen Verkaufspreise für hochreine Pulver und Substratrohlinge.

Schneller Ausbau der 5G- und Leistungselektronik-Infrastruktur

Im Jahr 2025 wird jede Mittelband-5G-Basisstation Keramikfilter und -resonatoren einsetzen und damit die Anzahl der in 4G-Makrostandorten verwendeten verdreifachen. Dieser Anstieg wird durch den Bedarf an engerer Selektivität aufgrund breiterer Trägeraggregationsanforderungen angetrieben. Gleichzeitig steigert das Ladenetzkprogramm des Infrastructure Investment and Jobs Act die Volumina von Siliziumkarbid-Modulen. Diese Module verwenden direkt gebundene Kupfer-Aluminiumoxidsubstrate, die thermische Lasten effizient ableiten, insbesondere bei Schnellladegeräten. Wolfspeed's Mohawk Valley-Fertigungsanlage verdeutlichte eine bedeutende Verschiebung: Die Auftragseingänge aus dem Automobilbereich sind im Geschäftsjahr 2025 deutlich gestiegen. Dies unterstreicht die starke Korrelation zwischen der Beschleunigung von Elektrofahrzeugen und der steigenden Nachfrage nach Substraten. Da vernetzte Fahrzeuge einen höheren Datendurchsatz erfordern, sind weitere Upgrades der Basisstationen erforderlich, was das Wachstum des Keramikinhalts in beiden Infrastrukturpfeilern weiter verstärkt.

Bundesfinanzierung für Hyperschall- und Raumfahrtprogramme

Verträge für die Artemis-Mondlandefähre schreiben die Verwendung von zirkoniumoxidverstärktem Aluminiumoxid für Schubdüsen und Schutzfliesen vor. Diese Komponenten müssen den Temperaturschwankungen des Mondzyklus standhalten, die von −280 °F bis +250 °F reichen, was die steigende Nachfrage nach langlebiger, raumfahrttauglicher Keramik unterstreicht. Die Space Force stellte Mittel für die Entwicklung wiederverwendbarer keramischer Hitzeschilde bereit und strebte ein ehrgeiziges Ziel verbesserter Startzykluszahlen an. Dies stellt einen bedeutenden Sprung gegenüber der während der Shuttle-Ära verwendeten Technologie dar. Testflüge am Arnold Engineering Development Complex nutzten keramische Verbundwerkstoffe für extrem hohe Temperaturen. Darüber hinaus investierte das Critical Materials Institute des Energieministeriums in die Verbesserung inländischer Lieferketten und konzentrierte sich auf die Skalierung von Hafnium- und Tantalcarbidpulvern für Komponenten, die für über 3.500 °F ausgelegt sind. Zusammen festigen diese Bemühungen die Rolle der Hochleistungskeramik als zentrale Akteure im Streben nach Luft- und Raumfahrtdominanz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Bearbeitungskosten | -1.4% | National, am stärksten ausgeprägt bei kundenspezifischen Anwendungen mit geringem Volumen und präzisionsbearbeiteten Komponenten | Kurzfristig (≤ 2 Jahre) |

| Sprödigkeit und Einschränkungen der Designflexibilität | -0.9% | National, insbesondere im Automobil-, Unterhaltungselektronik- und Strukturanwendungsbereich | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für kritische Mineralien | -1.1% | National, mit Exposition gegenüber asiatischen und afrikanischen Seltenerdenquellen und Aluminiumoxidraffinierungskapazitäten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Bearbeitungskosten

Das Präzisionsschleifen mit Diamantwerkzeugen verursacht erhebliche Kosten für die Materialentfernung. Diese Kosten steigen bei komplexen Geometrien, insbesondere wenn Metalllegierungen verwendet werden. Während keramische Turboladerrotoren Effizienzvorteile bieten, sind sie mit einem Aufpreis gegenüber ihren Nickel-basierten Gegenstücken verbunden. Dieser Preisunterschied beschränkt ihren Einsatz auf hochwertige Fahrzeugausstattungen. Hersteller sehen sich mit Ausbeuteverlusten aufgrund von Schwindungsvarianzen konfrontiert. Um dem entgegenzuwirken, werden Grünkörper überdimensioniert und anschließend auf die gewünschte Toleranz zurückbearbeitet – ein Prozess, der die Produktionszeit verlängert. Obwohl Binder-Jetting den Bedarf an dieser Sekundärbearbeitung erheblich reduzieren kann, behindert der hohe Preis von Aluminiumoxid- und Siliziumkarbidpulvern deren weit verbreiteten Einsatz für Industrieteile. Es wird erwartet, dass die Kostenherausforderungen abnehmen, wenn sich die Pulversyntheseverfahren weiterentwickeln und hybride Fertigungsprozesse ausgereifter werden.

Sprödigkeit und Einschränkungen der Designflexibilität

Die inhärente Sprödigkeit von Keramik schränkt ihren Einsatz in tragenden Strukturen ein, die Stoß- oder Biegebeanspruchungen ausgesetzt sind, was Automobil- und Unterhaltungselektronikdesigner einschränkt, die Gehäuse oder Halterungen kostengünstiger gestalten möchten. Fortschritte bei mikroarchitekturierten Gittern und faserverstärkten Verbundwerkstoffen können die Rissausbreitung mindern, aber das hohe Ausschussrisiko bei frühen Prototypen schreckt von Experimenten ab. Designprinzipien für Keramik erfordern eine enge Zusammenarbeit zwischen OEMs und Lieferanten, was die Entwicklungszeiträume im Vergleich zu Metallen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminiumoxid verankert, Titanat beschleunigt

Aluminiumoxid machte im Jahr 2025 41,46 % des Marktanteils für Hochleistungskeramik aus, dank seines Kosten-Leistungs-Verhältnisses, das es ideal für Halbleiterkammern, ballistische Panzerung und verschleißfeste Anlagenkomponenten macht. Mit dem wachsenden Bedarf an Wechselrichtern für Elektrofahrzeuge ist der Bedarf an Substraten mit hoher Wärmeableitungskapazität gestiegen, was Wolfspeed dazu veranlasste, im Geschäftsjahr 2025 erhebliche Substraterlöse zu erzielen. Titanatbasierte Dielektrika, obwohl mengenmäßig kleiner, wachsen bis 2031 mit einem CAGR von 7,82 %, angetrieben durch die Verdichtung von 5G-Basisstationen und Automobil-Radarmodulen, die Hochpermittivitätskondensatoren benötigen[2]IEEE, "Transaktionen zu Komponenten, Verpackung und Fertigungstechnologie," ieee.org .

Unter den verschärften Vorschriften von ISO 6474-2:2024 gibt es ein neues Mandat für granulare Rückverfolgbarkeit bei medizinischem Aluminiumoxid. Dies hat zu einem Anstieg der Compliance-Kosten geführt, der insbesondere kleinere Mühlen belastet. Gleichzeitig revolutioniert das Aufkommen von binder-jettbaren Siliziumnitridpulvern die Branche. Diese Innovationen reduzieren die Vorlaufzeiten für Turbinenkomponenten erheblich und erzielen eine bemerkenswerte Reduzierung des Materialabfalls. Lebenszyklusanalysen heben die Vorteile von Siliziumkarbid-Pumpendichtungen hervor, die die mittlere Zeit zwischen Ausfällen in korrosiven Umgebungen verlängern. Diese erhebliche Verbesserung rechtfertigt den Aufpreis bei den Materialkosten. Da Designer zunehmend Betriebszeit und Miniaturisierung priorisieren, wird erwartet, dass Aluminiumoxid zwar seinen Platz bei Commodity-Substraten behalten wird, sein Marktanteil jedoch nach 2028 zugunsten steigender Volumina von Titanat und Siliziumkarbid abnehmen wird.

Nach Klassentyp: Dominanz monolithischer Keramik, Dynamik bei Keramikmatrix-Verbundwerkstoffen

Monolithische Keramik machte im Jahr 2025 73,75 % aus, dank ihrer etablierten Fertigungslinien, die Teile zu Kosten produzieren, die Verbundwerkstoffe noch nicht erreicht haben. Gleichzeitig wachsen Keramikmatrix-Verbundwerkstoffe bis 2031 mit einem CAGR von 8,51 %, angetrieben durch von der FAA unterstützte Initiativen zur Förderung von SiC/SiC-Qualifikationen in kommerziellen Triebwerken.

Obwohl CMC-Prepreg-Platten teuer bleiben und ihre weit verbreitete Einführung einschränken, ist GE Aerospace optimistisch hinsichtlich ihres Potenzials. Sie erwarten erhebliche Kraftstoffverbrauchsreduzierungen, wenn CMC-Komponenten Nickellegierungen in ihrem kommenden RISE-Triebwerk ersetzen. Darüber hinaus verbessern Innovationen wie funktional abgestufte Plasmaspritz-Beschichtungen die Schaufellebensdauer. Diese Fortschritte helfen monolithischen Substraten, ihren Vorteil bei mittelschweren Turbinen zu behalten. Infolgedessen entwickelt sich der Markt: Während kosteneffektive Monolithika sich auf Volumenmärkte konzentrieren, erschließen CMCs und modernste Beschichtungen lukrative Nischen in der Luft- und Raumfahrt, Verteidigung und Energiebranche.

Nach Endverbraucherbranche: Elektronik führt, Medizin wächst stark

Elektronik absorbierte im Jahr 2025 49,26 % des US-Verbrauchs, hauptsächlich angetrieben durch Waferverarbeitungsanlagen und mehrschichtige Keramikkondensatoren für KI-Server. Dank der großzügigen Subventionen des CHIPS Act für den Halbleiterfabrikbau soll dieser Nachfrageanstieg bis 2031 anhalten. Der Automobilsektor setzt zunehmend auf Leistungselektroniksubstrate. Insbesondere Siliziumkarbid-Module, die hohe thermische Lasten bewältigen können, stützen sich nun auf Aluminiumoxid- oder Aluminiumnitrid-Rohlinge. Diese Materialien bieten eine Leistung, die herkömmliche Silizium-IGBT-Substrate übertrifft.

Medizinische Anwendungen, obwohl kleiner, wachsen bis 2031 mit einem CAGR von 9,68 %. Dieses Wachstum ist größtenteils auf patientenspezifische Implantatfreigaben zurückzuführen, die Vorlaufzeiten und Krankenhausaufenthalte erheblich reduzieren. In industriellen Umgebungen werden Keramiken für ihre Verschleiß- und Korrosionsbeständigkeit geschätzt. In Schwefelsäureleitungen beispielsweise können Keramiken deutlich länger halten als Edelstahl. Diese Langlebigkeit kommt mit einem Kostenaufschlag, bietet aber eine erhebliche Verlängerung der Nutzungsdauer. Im Jahr 2024 sorgte Bloom Energy für Aufsehen, indem es Festoxid-Brennstoffzellen lieferte. Die Produktion jedes Megawatts verbrauchte yttriumstabilisiertes Zirkoniumoxid, was das stetige Wachstum des Energiesektors unterstreicht. Während Elektronik weiterhin den Marktanteil dominieren wird, entwickeln sich sowohl der Medizin- als auch der Energiesektor zu lukrativen Bereichen, die Lieferanten einen Puffer gegen die Volatilität der Rohstoffpreiszyklen bieten.

Geografische Analyse

Fünf primäre Korridore in den Vereinigten Staaten, verankert in den Ökosystemen der Halbleiter-, Luft- und Raumfahrt-, Verteidigungs- und Medizingerätebranche, schaffen lokalisierte Skaleneffekte, die die Lieferantennähe stärken. Integrierte Wafer-Fab-Linien in Arizona, Kalifornien und Ohio verbrauchen Aluminiumoxidsubstrate, elektrostatische Spannvorrichtungen und Ätzraumauskleidungen in großem Maßstab. Unterdessen übernehmen Turbinen- und Strahltriebwerkswerke in South Carolina und North Carolina keramische Matrixverbundwerkstoffe.

Texas und New York stehen an der Spitze des Marktes für Hochleistungskeramik, insbesondere bei Siliziumkarbid-Wafern. In Austin drängen Substrat- und Werkzeuglieferanten rund um mehrere Logik-Fab-Erweiterungen zusammen. Huntsville, Alabama, und die Edwards Air Force Base in Kalifornien sind Zentren für Hyperschallforschung und -erprobung, bei denen Hochtemperaturverbundwerkstoffe in experimenteller Flugtechnik eingesetzt werden. Boston, Minneapolis und die Bay Area bilden ein Medizingerätedreieck, in dem die additiven Fertigungskapazitäten der Vereinigten Staaten die Qualifizierungszyklen straffen und das Wachstum des Verbrauchs medizinischer Keramik vorantreiben.

Die Golfküste kämpft mit Schwachstellen in der Lieferkette, insbesondere bei ihren importabhängigen Aluminiumoxidraffinerien. Saint-Gobains Werk in Baton Rouge soll die Lage jedoch grundlegend verändern. Nach vollständiger Inbetriebnahme wird es hochreines Aluminiumoxidpulver produzieren und damit die Abhängigkeit des Landes von asiatischen Quellen verringern. Während die strategische Clusterbildung eine Nachfragesteuerung bietet, erhöht sie gleichzeitig die Risiken, die mit einzelnen Importknotenpunkten für wesentliche Vorprodukte verbunden sind. Dies unterstreicht die Dringlichkeit von Strategien zur vertikalen Integration und zur Diversifizierung der Mineralstoffversorgung.

Wettbewerbslandschaft

Der Markt für Hochleistungskeramik in den Vereinigten Staaten ist mäßig fragmentiert. Die Lizenzierung der Hafniumkarbid-Additivfertigungslizenz von HRL Laboratories an einen Verteidigungsprimär veranschaulicht den Aufstieg von Universitäts-Spin-outs, die in der Lage sind, etablierte Lieferanten in Bereichen mit extrem hohen Temperaturen zu überholen. Die Wettbewerbsintensität ist daher in der Reduzierung von Zykluszeiten, der Qualitätskontrolle und der gesicherten Mineralversorgung verankert, anstatt in reiner Kapazitätsgröße.

Marktführer für Hochleistungskeramik in den Vereinigten Staaten

CoorsTek Inc.

Corning Incorporated

3M

Morgan Advanced Materials

CeramTec GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: KYOCERA Corporation steigerte die Kapazität für Aluminiumnitridsubstrate in Kagoshima um 30 % für 800-V-Elektrofahrzeugbatteriesysteme und investierte dabei 8 Milliarden JPY (~54 Millionen USD). Dies wird sich auch auf den Markt in den Vereinigten Staaten auswirken.

- Mai 2024: Morgan Advanced Materials ging eine Zusammenarbeit im Wert von 12 Millionen USD mit der Pennsylvania State University ein, um Siliziumkarbidfasern für Keramikmatrix-Verbundwerkstoffe zu entwickeln, die auf Luft- und Raumfahrtturbinenanwendungen abzielen. Die Partnerschaft wird einen chemischen Dampfinfiltrations-Reaktor am Materials Research Institute der Penn State einrichten, wobei die Pilotproduktion von Fasern bis 2027 erwartet wird.

Berichtsumfang des Marktes für Hochleistungskeramik in den Vereinigten Staaten

Hochleistungskeramik sind anorganische, nichtmetallische Materialien, die aus hochgereinigten, reinen Rohstoffen synthetisiert und mit strenger Kontrolle über Zusammensetzung und Mikrostruktur verarbeitet werden. Im Gegensatz zu traditioneller Keramik (Töpferwaren, Ziegel) ist Hochleistungskeramik für überlegene mechanische Festigkeit, Hochtemperaturstabilität, Verschleißfestigkeit und Korrosionsbeständigkeit ausgelegt.

Der Markt für Hochleistungskeramik in den Vereinigten Staaten ist nach Materialtyp, Kundenklassentyp, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in Aluminiumoxid, Titanat, Zirkoniumoxid, Siliziumkarbid und andere Materialien segmentiert. Nach Klassentyp ist der Markt in monolithische Keramik, Keramikmatrix-Verbundwerkstoffe und Keramikbeschichtungen segmentiert. Nach Endverbraucherbranche ist der Markt in Elektro und Elektronik, Automobil und Transport, Industrie, Chemie, Medizin und andere Branchen segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Aluminiumoxid |

| Titanat |

| Zirkoniumoxid |

| Siliziumkarbid |

| Andere Materialtypen |

| Monolithische Keramik |

| Keramikmatrix-Verbundwerkstoffe |

| Keramikbeschichtungen |

| Elektro und Elektronik |

| Automobil und Transport |

| Industrie |

| Chemie |

| Medizin |

| Andere Endverbraucherbranchen |

| Nach Materialtyp | Aluminiumoxid |

| Titanat | |

| Zirkoniumoxid | |

| Siliziumkarbid | |

| Andere Materialtypen | |

| Nach Klassentyp | Monolithische Keramik |

| Keramikmatrix-Verbundwerkstoffe | |

| Keramikbeschichtungen | |

| Nach Endverbraucherbranche | Elektro und Elektronik |

| Automobil und Transport | |

| Industrie | |

| Chemie | |

| Medizin | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des US-Marktes für Hochleistungskeramik?

Der Markt wird im Jahr 2026 auf 24,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 34,12 Milliarden USD erreichen, mit einem CAGR von 6,89 %.

Welches Material dominiert die Nachfrage?

Aluminiumoxid führt mit einem Anteil von 41,46 % im Jahr 2025 aufgrund seiner Allgegenwärtigkeit in Halbleiter- und Panzerungsanwendungen.

Welches Segment wächst am schnellsten?

Titanatbasierte Keramiken expandieren mit einem CAGR von 7,82 %, angetrieben durch 5G-Infrastruktur und Radarmodule.

Wie wirkt sich additive Fertigung auf die Keramikproduktion aus?

Binder-Jetting und ähnliche Methoden können Vorlaufzeiten und Ausschussraten halbieren, obwohl die Pulverkosten hoch bleiben.

Was sind die größten Risiken für die Versorgungskontinuität?

Hohe Produktionskosten und die Abhängigkeit von importiertem hochreinem Aluminiumoxid und Seltenerdenoxiden stellen erhebliche Lieferkettenanfälligkeiten dar.

Seite zuletzt aktualisiert am: