Tamanho e Quota do Mercado de Colchões do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colchões do Reino Unido por Mordor Intelligence

O tamanho do mercado de colchões do Reino Unido foi avaliado em USD 1,41 mil milhões em 2025 e estima-se que cresça de USD 1,45 mil milhões em 2026 para atingir USD 1,66 mil milhões até 2031, a uma CAGR de 2,74% durante o período de previsão (2026-2031). Uma base de procura madura sustenta ciclos de substituição regulares, ainda que a inflação dos custos das matérias-primas e uma fiscalização mais rigorosa por parte da Autoridade da Concorrência e dos Mercados (CMA) pressionem as margens. Oportunidades de crescimento estão a surgir em torno de melhorias tecnológicas na espuma, na remodelação do setor hoteleiro antes dos grandes eventos turísticos de 2028 e em políticas de aquisição ligadas à sustentabilidade que recompensam designs de baixo carbono. As marcas online de colchões em caixa continuam a redefinir as expectativas dos consumidores através de longos períodos de teste e entregas compactadas, levando os retalhistas tradicionais a acelerar as melhorias omnicanal. Uma maior consciencialização dos consumidores sobre a qualidade do sono, um boom habitacional de arrendamento para construção (BTR) e uma procura crescente de modelos de alívio de pressão por parte de agregados familiares com população envelhecida completam os principais catalisadores de crescimento.

Principais Conclusões do Relatório

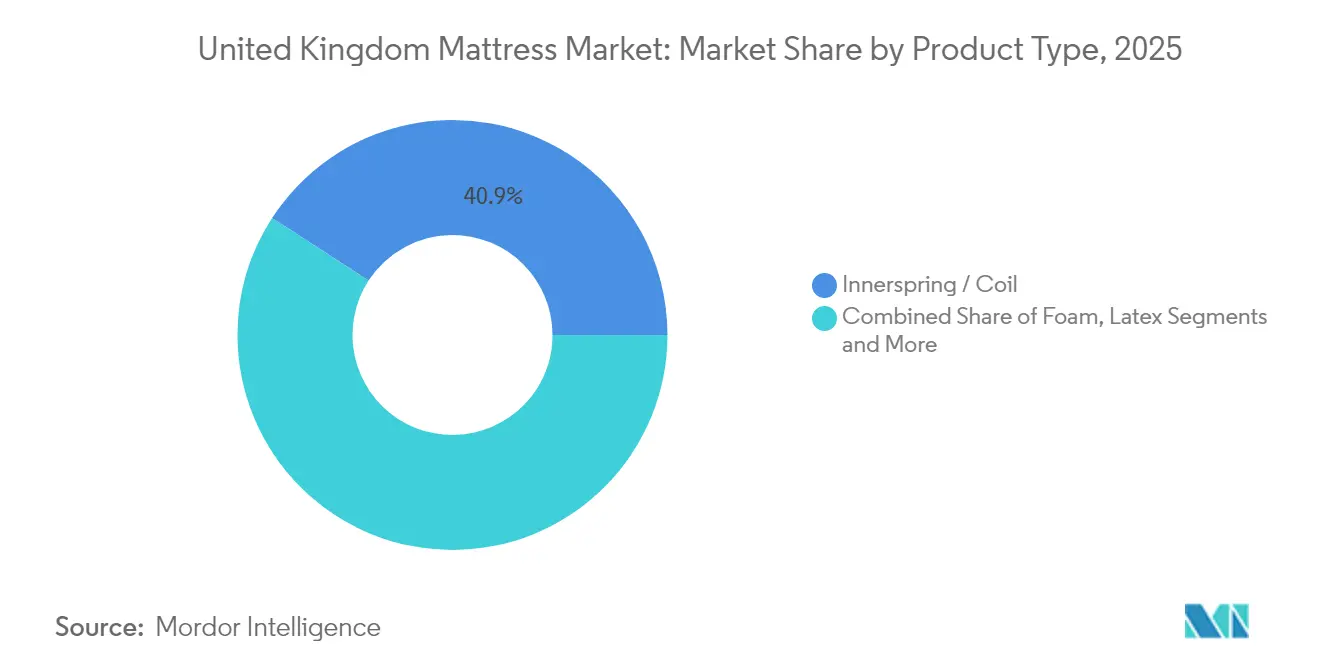

- Por tipo de produto, os colchões de molas internas lideraram com 40,85% da quota do mercado de colchões do Reino Unido em 2025, enquanto os modelos de espuma estão no caminho certo para registar a CAGR mais rápida de 3,02% até 2031.

- Por tamanho de colchão, as unidades de tamanho king capturaram 37,12% do tamanho do mercado de colchões do Reino Unido em 2025, enquanto os formatos de tamanho queen estão projetados para expandir a uma CAGR de 3,46% entre 2026 e 2031.

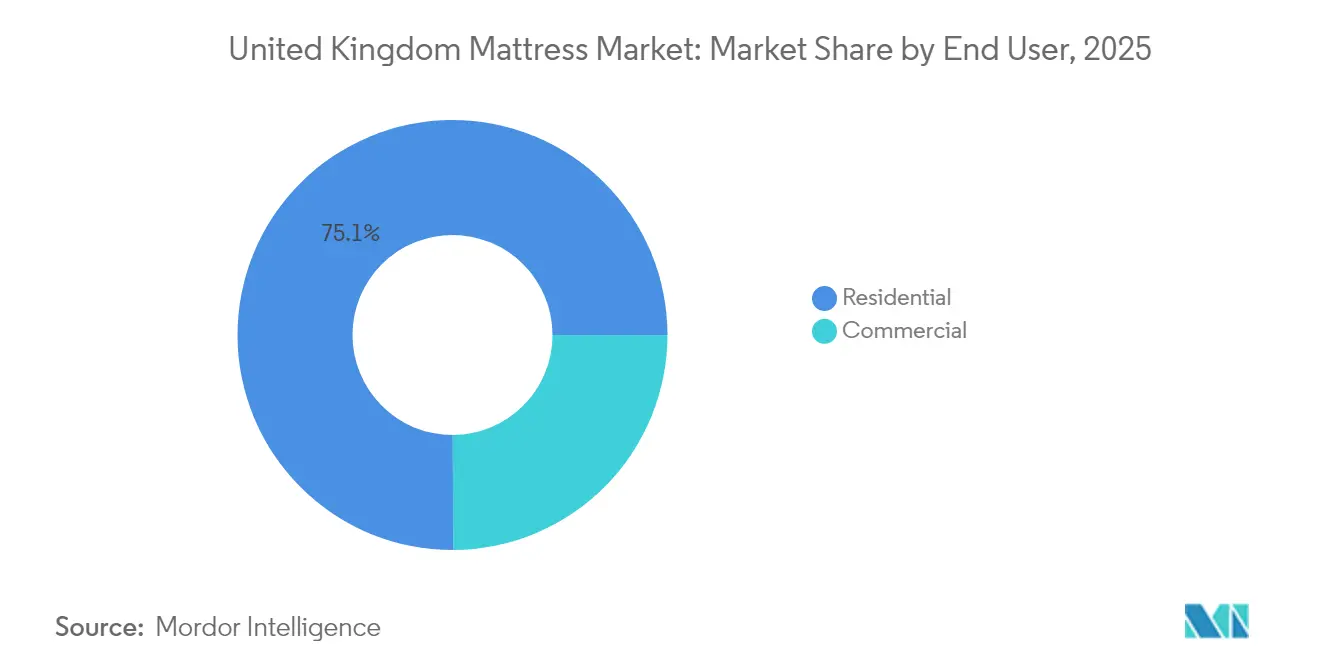

- Por utilizador final, as aplicações residenciais representaram 75,05% da quota do tamanho do mercado de colchões do Reino Unido em 2025; o segmento comercial está a avançar a uma CAGR de 3,79% até 2031.

- Por canal de distribuição, o retalho B2C comandou 71,62% do tamanho do mercado de colchões do Reino Unido em 2025, enquanto as plataformas online estão projetadas para expandir a uma CAGR de 3,48% até 2031.

- Por geografia, a Inglaterra deteve 40,88% da quota do tamanho do mercado de colchões do Reino Unido em 2025, e prevê-se que a Escócia registe a CAGR mais elevada de 4,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Colchões do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura de substituição persistentemente elevada impulsionada pelos ciclos de renovação dos proprietários de imóveis no Reino Unido | +0.8% | Inglaterra, Escócia, País de Gales | Médio prazo (2-4 anos) |

| Proliferação de marcas de colchões em caixa de comércio eletrónico a remodelar o comportamento de compra | +0.6% | Global, concentrado em áreas urbanas | Curto prazo (≤ 2 anos) |

| Aumento da remodelação hoteleira antes dos grandes eventos turísticos do Reino Unido em 2028 | +0.4% | Inglaterra, Escócia | Curto prazo (≤ 2 anos) |

| Aquisição vinculada a critérios ESG por grandes retalhistas favorecendo colchões de baixo carbono | +0.3% | Global, foco na conformidade com a UE | Longo prazo (≥ 4 anos) |

| Programas de mobiliário de arrendamento para construção e modelos de subscrição de colchões desbloqueando procura recorrente | +0.5% | Londres, Manchester, Birmingham | Médio prazo (2-4 anos) |

| O envelhecimento no domicílio impulsiona a adoção de colchões de cuidados domiciliários com alívio de pressão | +0.7% | Inglaterra, País de Gales, demografias envelhecidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura de Substituição Persistentemente Elevada Impulsionada pelos Ciclos de Renovação dos Proprietários de Imóveis no Reino Unido

Os proprietários de imóveis britânicos continuam a adiar a substituição de colchões muito além da diretriz dos sete anos, acumulando uma procura reprimida que se liberta quando os agregados familiares renovam, mudam de residência ou investem em melhorias de bem-estar. O Censo de Colchões do Reino Unido da Travelodge indica que 31% dos adultos dormem em colchões com uma vida útil superior à recomendada e 10% mantêm-nos até 20 anos, apesar de 43% relatarem desconforto e 20% experienciarem dores matinais[1]Fonte: Travelodge, "Censo de Colchões do Reino Unido," travelodge.co.uk. As transações imobiliárias tipicamente desencadeiam uma atualização de colchão dentro de 18 meses, garantindo um ritmo constante de vendas de substituição. A ênfase pós-pandemia no quarto como refúgio restaurador eleva ainda mais os gastos com qualidade de sono. As campanhas de educação dos consumidores por parte dos retalhistas e da Federação Nacional de Camas sublinham os custos para a saúde de superfícies de dormir envelhecidas, criando ventos favoráveis de substituição a longo prazo.

Proliferação de Marcas de Comércio Eletrónico de Colchões em Caixa a Remodelar o Comportamento de Compra

Inovadores de venda direta ao consumidor como Emma Sleep, Simba e Eve Sleep detêm aproximadamente 5% do mercado de colchões do Reino Unido, tendo quebrado a dependência de salas de exposição ao comprimir colchões de espuma em caixas de fácil entrega e ao apoiar as vendas com períodos de teste de 90 a 365 dias[2]Fonte: The Guardian, Sarah Butler, "As Start-ups de Colchões Agitam o Mercado de Camas do Reino Unido," theguardian.com. A conveniência, a transparência de preços e as devoluções sem fricção ressoam junto dos nativos digitais, e os analistas projetam que a quota do segmento online poderá quadruplicar em três anos. Os retalhistas tradicionais responderam lançando as suas próprias gamas em caixa, melhorando os sites e oferecendo a opção clique e levante. No entanto, os custos de aquisição de clientes superiores a 30% da receita desafiam a rentabilidade do comércio eletrónico, impulsionando movimentos de consolidação como a venda da Simba à Sleep Country em 2025. O escrutínio da CMA sobre as táticas de urgência online obriga agora a uma maior clareza nos preços, empurrando as empresas de colchões em caixa para modelos de crescimento sustentável.

Aumento da Remodelação Hoteleira antes dos Grandes Eventos Turísticos do Reino Unido em 2028

As cadeias hoteleiras estão a antecipar os programas de substituição de colchões para melhorar a satisfação dos hóspedes antes dos grandes eventos desportivos e culturais agendados para 2028. A Premier Inn planeia operar 97.000 quartos até 2028/29, acima dos 83.000 em 2025, e especifica o Colchão 2.0 de firmeza média da Silentnight para os seus estabelecimentos renovados[3]Fonte: Whitbread PLC, "Planos de Expansão da Premier Inn," whitbread.co.uk. Os operadores de marca ganharam quota após uma contração de 4% dos hotéis independentes desde 2019, concentrando as aquisições num punhado de fabricantes de contratos. Os fabricantes de colchões beneficiam de ciclos de substituição hoteleira de cinco a sete anos que superam em muito os volumes domésticos, enquanto os padrões de especificação empurram os fornecedores para designs duráveis, resistentes ao fogo e certificados ambientalmente. O aumento hoteleiro proporciona, portanto, um pico de volume significativo e limitado no tempo que se sobrepõe a imperativos ESG mais amplos.

Aquisição Vinculada a Critérios ESG por Grandes Retalhistas Favorecendo Colchões de Baixo Carbono

Os retalhistas estão a incorporar metas de redução de carbono nas fichas de avaliação dos fornecedores, criando vantagens mensuráveis para os fabricantes capazes de certificar cadeias de abastecimento de baixas emissões. A Marks & Spencer reduziu as emissões de Escopo 1 e 2 em 33% face à linha de base de 2016/17 e visa a neutralidade carbónica em toda a sua cadeia de valor até 2040, incentivando os fornecedores a projetar colchões que superem os rótulos ecológicos existentes. A Silentnight obteve o estatuto Carbon Neutral+ e redesenhou as gamas de contrato para uma reciclagem mais fácil, alinhando-se com os projetos-piloto da Autoridade de Resíduos do Norte de Londres que desviaram 51.000 colchões de aterros sanitários em oito meses. O alinhamento com critérios ESG não só ganha concursos como também defende as margens quando os consumidores optam por alternativas sustentáveis. A longo prazo, espera-se que a legislação sobre economia circular torne a reparabilidade e a reciclabilidade requisitos básicos para o acesso ao mercado.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Inflação de custos no poliuretano e nas molas de aço a pressionar as margens do segmento médio | -0.5% | Cadeias de abastecimento globais que afetam o Reino Unido | Curto prazo (≤ 2 anos) |

| Maior escrutínio da CMA sobre as táticas de desconto online a reduzir os volumes de vendas relâmpago | -0.3% | Inglaterra, marcas com foco online | Curto prazo (≤ 2 anos) |

| Afluxo de produtos em segunda mão/mercado cinzento provenientes de projetos de remodelação em larga escala a canibalizar as primeiras vendas | -0.4% | Inglaterra, Escócia, centros urbanos | Médio prazo (2-4 anos) |

| Limites mais rigorosos do Reino Unido para produtos químicos retardadores de chama a aumentar os custos de reformulação para os produtores de espuma | -0.2% | Inglaterra, País de Gales, centros de fabrico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Custos no Poliuretano e nas Molas de Aço a Pressionar as Margens do Segmento Médio

Os custos da espuma enfrentam pressão ascendente no âmbito de uma fusão planeada entre a Carpenter e a Recticel, que consolidaria um dos apenas três produtores do Reino Unido e arriscaria subidas de preços no fornecimento de espuma de conforto, segundo as preocupações da CMA[4]Fonte: Autoridade da Concorrência e dos Mercados, "Inquérito à Fusão Carpenter-Recticel," gov.uk. Os dados de preços de produção de janeiro de 2025 mostraram que os preços dos insumos permaneceram praticamente estáveis, enquanto os preços de produção subiram 0,3%, ilustrando a margem limitada dos fabricantes para absorver picos nas matérias-primas. As marcas do segmento médio carecem do poder de fixação de preços premium das marcas de luxo e das eficiências de escala dos jogadores de mercado de massa, pelo que a compressão das margens é aguda. Os preços das bobinas de aço, governados por custos globais voláteis de sucata e energia, pressionam ainda mais os modelos de molas internas, que ainda representam 41,29% das vendas. Os fabricantes aceleram, portanto, a integração vertical ou orientam-se para linhas híbridas e de espuma com menor intensidade de metal.

Maior Escrutínio da CMA sobre as Táticas de Desconto Online a Reduzir os Volumes de Vendas Relâmpago

A CMA intentou ações judiciais no Tribunal Superior contra a Emma Sleep em outubro de 2024 por temporizadores de contagem decrescente e preços de referência que distorciam as poupanças reais, minando as táticas de urgência centrais para os aumentos de volume das vendas relâmpago. Os novos poderes em vigor a partir de abril de 2025 permitem multas de até 10% do volume de negócios global por infrações a práticas desleais, obrigando os vendedores online a reformular as suas promoções. As empresas de colchões em caixa, fortemente dependentes de ofertas por tempo limitado para desencadear conversões, enfrentam agora maiores despesas de marketing e picos de vendas mais lentos, diluindo o prémio de crescimento do canal. Os retalhistas tradicionais com um posicionamento de valor quotidiano sentem menos impacto, estreitando a diferença competitiva. Preços transparentes e certificações de terceiros emergem como sinais de confiança que moldam as futuras conversões digitais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Domínio das Molas Internas Enfrenta a Inovação em Espuma

Em 2025, as unidades de molas internas asseguraram 40,85% da quota do mercado de colchões do Reino Unido através da familiaridade dos consumidores com o suporte de bobinas e da perceção de longevidade. As linhas de espuma, no entanto, detêm a coroa do crescimento com uma CAGR de 3,02%, sustentadas por melhorias na espuma de memória que abordam as queixas de retenção de calor e durabilidade. Os modelos híbridos que combinam bobinas com camadas de conforto em espuma ganham tração entre os compradores que procuram um suporte equilibrado, enquanto o látex permanece um nicho ecológico premium. Os fabricantes estão a melhorar a resiliência e o fluxo de ar da espuma de poliuretano flexível, com investigações da EUROPUR a destacar avanços que prolongam a vida útil e melhoram a conformidade ergonómica. O cumprimento dos requisitos de segurança contra incêndios da norma BS 7177 afeta todos os tipos, mas os produtores de espuma suportam custos de reformulação adicionais para substituir os retardadores de chama restritos, elevando os preços médios de venda.

A ascensão da espuma entrelaça-se com o fenómeno dos colchões em caixa porque a compressibilidade favorece os núcleos inteiramente em espuma. À medida que a adoção do comércio eletrónico se alarga, os fornecedores de espuma garantem uma vantagem de escala e investem em composições de baixo COV que atraem compradores orientados para critérios ESG. Em contrapartida, as linhas de molas internas aproveitam contagens de bobinas diferenciadas e zoneamento para manter relevância, especialmente em ambientes de salas de exposição tradicionais. O marketing enfatiza agora os benefícios de conforto híbrido, como o suporte de bordas e a neutralidade térmica. No geral, os caminhos de inovação divergem: os especialistas em espuma perseguem ganhos em ciência dos materiais, enquanto os fabricantes de bobinas se focam em otimizar a eficiência no uso do aço e a reciclabilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Por Tamanho de Colchão: Liderança dos Colchões King com Dinamismo dos Colchões Queen

Os colchões de tamanho king dominaram com 37,12% de quota de mercado em 2025, refletindo as tendências habitacionais do Reino Unido em direção a quartos maiores e a disposição dos consumidores para investir em experiências de sono premium. As variantes de tamanho queen estão a registar o crescimento mais rápido, a uma CAGR de 3,46% até 2031, impulsionadas pelas limitações de espaço nos apartamentos urbanos que equilibram a otimização do espaço com as preferências de conforto. Os colchões de tamanho casal mantêm uma procura estável em quartos de hóspedes e alojamentos mais pequenos, enquanto os de tamanho solteiro servem quartos de crianças e consumidores sensíveis ao preço. Os tamanhos personalizados e especiais respondem a requisitos de nicho, incluindo variantes extra-longas para indivíduos de maior estatura e dimensões sob encomenda para estruturas de cama únicas.

A evolução do parque habitacional sustenta as mudanças nas preferências de tamanho. Os projetos de alta densidade nas cidades restringem as dimensões dos quartos, canalizando a procura incremental para os formatos queen. Inversamente, as expansões suburbanas com layouts espaçosos preservam a preeminência dos colchões king. A eficiência de fabrico favorece os tamanhos standard, mas os pedidos sob encomenda de formatos extra-longos estão a aumentar entre os dados demográficos de maior estatura. Os retalhistas comercializam cada vez mais modelos king de firmeza dividida para responder às preferências de conforto discordantes entre parceiros, combinando indicadores de luxo com personalização.

Por Utilizador Final: Estabilidade Residencial com Aceleração Comercial

As aplicações residenciais mantiveram 75,05% de quota de mercado em 2025, refletindo o papel fundamental do setor como principal motor de consumo de colchões através dos ciclos de substituição doméstica e do mobiliário de novas habitações. Os segmentos comerciais estão a crescer mais rapidamente, a uma CAGR de 3,79% até 2031, impulsionados pela expansão do setor hoteleiro, por atualizações de instalações de saúde e pelo desenvolvimento do setor de arrendamento para construção. A trajetória de crescimento comercial reflete padrões de compra institucionais que priorizam a durabilidade, o cumprimento das normas de segurança contra incêndios e as vantagens das aquisições em lote em detrimento das preferências dos consumidores individuais.

As instalações de saúde adquirem superfícies de alívio de pressão para mitigar a incidência de úlceras de pressão que afetam aproximadamente 412.000 pacientes do Reino Unido por ano. A tecnologia de gestão de pressão — células de ar alternadas, espumas viscoelásticas — migra cada vez mais para os segmentos de cuidados domiciliários à medida que o envelhecimento no domicílio ganha apoio político. Os operadores hoteleiros, pelo contrário, enfatizam a consistência dos padrões de marca, utilizando a qualidade dos colchões como fator diferenciador nas avaliações online dos hóspedes. Os proprietários BTR adotam contratos de serviço com ciclos de substituição integrados, expandindo os fluxos de receitas recorrentes para os fabricantes conformes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Por Canal de Distribuição: Domínio do Retalho com Integração Digital

Os canais de retalho B2C comandaram 71,62% de quota de mercado em 2025, enquanto crescem a uma CAGR de 3,48% até 2031, demonstrando a adaptação bem-sucedida do setor às preferências dos consumidores omnicanal. Os grandes armazéns beneficiam de um elevado poder de compra em volume e de uma ampla cobertura geográfica, enquanto as lojas especializadas em colchões mantêm relevância através de consultoria especializada e capacidades de demonstração de produtos. Os canais online remodelaram fundamentalmente o comportamento dos consumidores, com as marcas de colchões em caixa a aproveitar modelos de venda direta ao consumidor que contornam as margens do retalho tradicional e permitem períodos de teste impossíveis em lojas físicas.

Os canais B2B baseados em projetos servem hotéis, hospitais e programas de habitação mobilada. Os compradores exigem documentação detalhada de conformidade, certificação de resistência ao fogo, divulgações ESG e declarações de reciclabilidade, criando barreiras de entrada que favorecem as marcas estabelecidas. A Federação Nacional de Camas (NBF) introduziu um pacote de apoio aos retalhistas que promove os rótulos aprovados pela NBF, atuando como um filtro de qualidade que tranquiliza os consumidores e os compradores de projetos. À medida que a aplicação das normas pela CMA se torna mais rigorosa, preços online transparentes e uma experiência em loja sem fricção convergem numa jornada unificada do cliente.

Análise Geográfica

A Inglaterra continua a ancorar o mercado de colchões do Reino Unido com uma quota de 40,88% devido à sua densidade populacional, saturação retalhista e um robusto pipeline de arrendamento para construção. Londres impulsiona a adoção de colchões híbridos premium, enquanto sensibilidades de acessibilidade concomitantes nos condados do norte mantêm uma base sólida para os modelos de molas internas de gama média. O controlo da CMA sobre os preços promocionais afeta desproporcionalmente os players online centrados em Inglaterra, redirecionando algum tráfego para os ambientes em loja. Simultaneamente, os objetivos ESG a nível regional estimulam linhas de produtos de baixo carbono e parcerias de reciclagem com autoridades locais. As variações regionais dentro de Inglaterra refletem disparidades económicas, com os mercados do sul a demonstrar preferência por produtos premium, enquanto as regiões do norte evidenciam maior sensibilidade ao preço e capacidade de resposta a promoções.

A expectativa de uma CAGR de 4,01% para a Escócia até 2031 assenta na expansão do setor de serviços financeiros de Edimburgo, nos programas de renovação urbana de Glasgow e num afluxo de turistas que se dirigem a festivais culturais. As cadeias hoteleiras renovam os quartos dos hóspedes com modelos de firmeza média e recicláveis para cumprir as atualizações dos padrões de marca antes de 2028. O governo descentralizado promove agendas de economia circular que incentivam a reciclabilidade dos colchões, beneficiando os fabricantes conformes com marcos claros de contabilização de carbono. A força de trabalho do setor energético de Aberdeen apoia os gastos discricionários em camas premium, amortecendo a procura regional contra as oscilações dos preços das matérias-primas. A estabilidade do emprego no setor energético, particularmente em Aberdeen e nas áreas circundantes, apoia as compras de colchões premium apesar dos ventos económicos contrários mais amplos que afetam outras regiões do Reino Unido.

O País de Gales e a Irlanda do Norte partilham fatias mais pequenas, mas estrategicamente importantes, do mercado de colchões do Reino Unido. Os corredores de compras transfronteiriços expõem os consumidores galeses aos calendários promocionais ingleses, enquanto o crescente parque de habitação estudantil de Cardiff impulsiona os volumes de tamanho solteiro e casal. O duplo alinhamento da Irlanda do Norte com os padrões do Reino Unido e da República da Irlanda encoraja um panorama competitivo rico em ofertas online denominadas em euros, apertando as margens dos estabelecimentos locais físicos. Ambas as regiões assistem a projetos de modernização da saúde que estipulam colchões de alívio de pressão, apoiando linhas de contrato especializadas.

Panorama Competitivo

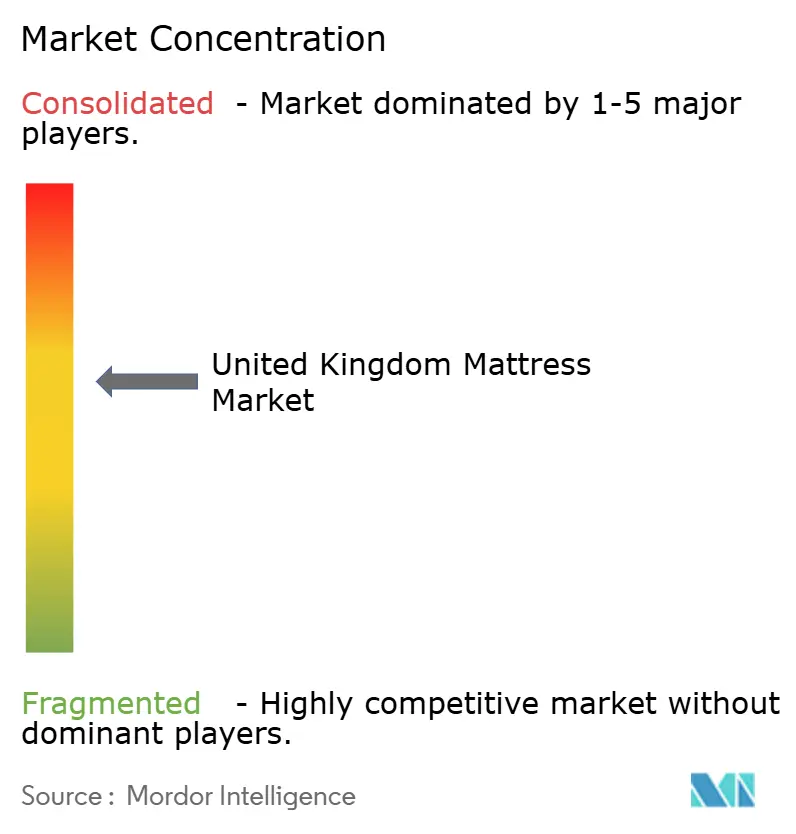

A estrutura de mercado é moderadamente fragmentada: nenhuma marca detém uma quota de dois dígitos, e as cinco principais empresas detêm uma quota de mercado significativa em 2024. Dreams, Silentnight e Tempur Sealy lideram através da escala, de redes de retalho em múltiplos formatos e de ferramentas proprietárias de diagnóstico do sono. Os rivais de colchões em caixa, Emma Sleep, Simba e Eve Sleep, alcançaram conjuntamente aproximadamente 5% de quota de mercado ao alavancar períodos de teste em casa e programas de substituição por subscrição. Os crescentes custos de aquisição de clientes e as novas penalizações da CMA reestruturam a economia do setor, impulsionando a aquisição da Simba em 2025 pela Sleep Country, um operador canadiano que procura sinergias de expansão transfronteiriça.

A adoção de tecnologia define as fronteiras competitivas. A Dreams implementou quiosques de mapeamento de pressão "Sleepmatch", aumentando a conversão e reduzindo as devoluções; a Harrison Spinks opera instalações verticalmente integradas de molas e fibras naturais, protegendo-se dos choques de preços do aço e do algodão. As marcas de luxo Hypnos e Vispring aproveitam garantias reais e narrativas artesanais para defender os prémios de preço. As credenciais ESG influenciam cada vez mais tanto as listas de retalho como os concursos contratuais: o distintivo Carbon Neutral+ da Silentnight posiciona-a favoravelmente junto de cadeias com consciência ambiental. Entretanto, o programa de auditoria da Federação Nacional de Camas filtra os fornecedores, elevando as expetativas de qualidade e dificultando as importações não conformes e de baixo custo.

As oportunidades de espaço em branco giram em torno das superfícies de gestão de pressão para cuidados de saúde, dos modelos de economia circular e das subscrições de receitas recorrentes. Os dados do Serviço Nacional de Saúde (NHS) indicam que 412.000 pacientes sofrem de úlceras de pressão anualmente, sublinhando a necessidade não satisfeita de superfícies de suporte avançadas. Os programas de recolha e reciclagem de colchões testados pelas autoridades locais incentivam os fabricantes a projetar para desmontagem e componentes recuperáveis. Os programas de bem-estar empresarial incluem cada vez mais salas de descanso equipadas com colchões de alta especificação, representando um segmento B2B nascente, mas promissor. À medida que a concorrência se intensifica, a diferenciação dependerá de métricas ESG transparentes, de modelos de serviço adaptativos e de personalização do conforto baseada em IA.

Líderes da Indústria de Colchões do Reino Unido

Dreams

Silentnight Group

Tempur Sealy UK

Emma – The Sleep Company

Simba Sleep

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Março de 2025: A Tempur apresentou novas gamas de colchões e camas no Museu de Design em Londres, previstas para lançamento em julho e com preços pensados para alargar a base de clientes.

- Fevereiro de 2025: A Emma Sleep abriu a sua primeira loja autónoma fora de Londres, reforçando a sua transição para um modelo de retalho híbrido.

- Janeiro de 2025: A Simba Sleep foi adquirida pela Sleep Country, com um pagamento inicial e ganhos adicionais vinculados a marcos de expansão internacional.

Âmbito do Relatório do Mercado de Colchões do Reino Unido

Um colchão é um almofadão grande, geralmente retangular, que suporta uma pessoa deitada. É concebido para ser utilizado como cama ou numa estrutura de cama como parte de um leito. O Mercado de Colchões do Reino Unido é segmentado por tipo (colchão de molas internas, colchão de espuma de memória, colchão de látex e outros), aplicação (residencial e comercial) e canal de distribuição (online e offline). O relatório oferece tamanhos de mercado e previsões para o Mercado de Colchões do Reino Unido em valor (USD) para todos os segmentos acima referidos.

| Molas Internas / Bobinas |

| Espuma (incluindo espuma de memória) |

| Látex |

| Híbrido |

| Outros Tipos de Colchões |

| Colchão de Tamanho Solteiro |

| Colchão de Tamanho Casal |

| Colchão de Tamanho Queen |

| Colchão de Tamanho King |

| Tamanhos Personalizados e Especiais |

| Residencial |

| Comercial |

| B2C/Retalho | Grandes Armazéns |

| Lojas Especializadas em Colchões (incluindo pontos de venda exclusivos de marca) | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Projetos |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Produto | Molas Internas / Bobinas | |

| Espuma (incluindo espuma de memória) | ||

| Látex | ||

| Híbrido | ||

| Outros Tipos de Colchões | ||

| Por Tamanho de Colchão | Colchão de Tamanho Solteiro | |

| Colchão de Tamanho Casal | ||

| Colchão de Tamanho Queen | ||

| Colchão de Tamanho King | ||

| Tamanhos Personalizados e Especiais | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Retalho | Grandes Armazéns |

| Lojas Especializadas em Colchões (incluindo pontos de venda exclusivos de marca) | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Projetos | ||

| Por Geografia | Inglaterra | |

| Escócia | ||

| País de Gales | ||

| Irlanda do Norte | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de colchões do Reino Unido em 2026?

O tamanho do mercado de colchões do Reino Unido situa-se em USD 1,45 mil milhões em 2026.

Qual é a taxa de crescimento esperada para os colchões vendidos no Reino Unido?

Prevê-se que a receita da indústria avance a uma CAGR de 2,74% até 2031.

Qual é o tipo de produto mais vendido nas lojas de roupa de cama do Reino Unido?

Os colchões de molas internas lideram com uma quota de mercado de 40,85% em 2025.

Qual região do Reino Unido está a registar o crescimento mais rápido nas vendas de colchões?

Prevê-se que a Escócia cresça mais rapidamente, a uma CAGR de 4,01% até 2031.

Quais os fatores que impulsionam a procura comercial de colchões?

A remodelação hoteleira antes dos eventos de 2028 e os ciclos de mobiliário de arrendamento para construção impulsionam as compras comerciais a uma CAGR de 3,79%.

Página atualizada pela última vez em: