Tamanho e Participação do Mercado de Fundos Mútuos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

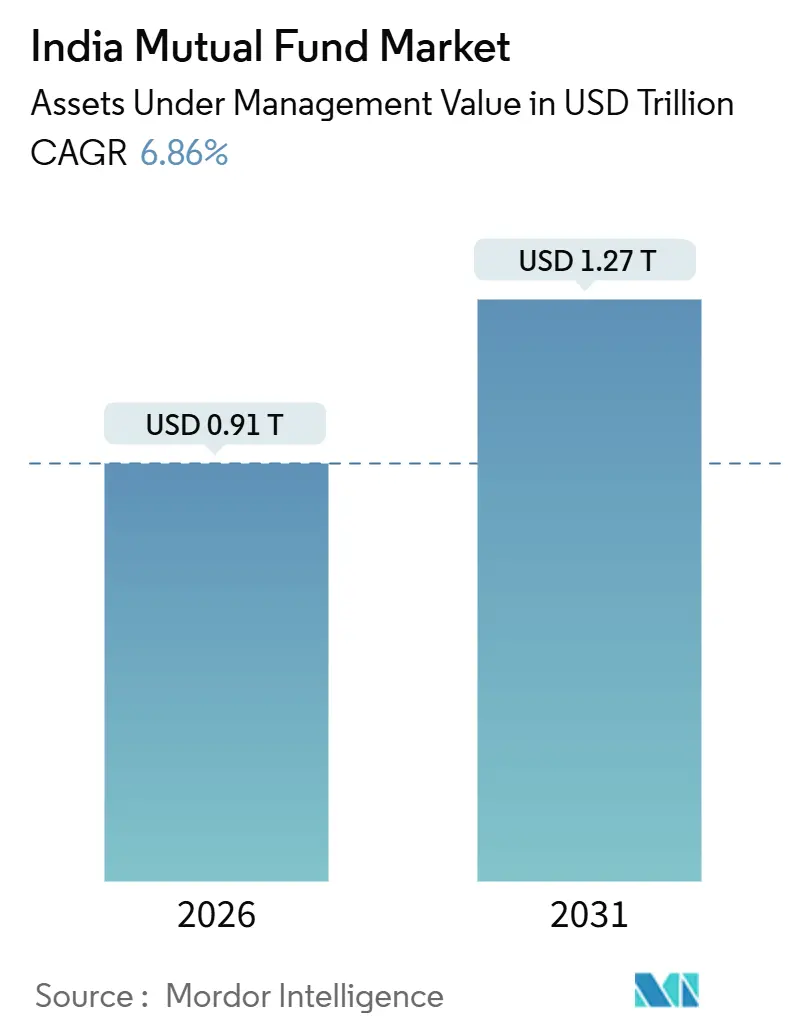

| Tamanho do Mercado (2026) | 0.91 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.27 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundos Mútuos da Índia por Mordor Intelligence

O tamanho do mercado de Fundos Mútuos da Índia é de USD 0,91 trilhão em 2026 e está previsto para atingir USD 1,27 trilhão até 2031, expandindo-se a um CAGR de 6,86%. O caminho de expansão reflete uma normalização dos ganhos expressivos registrados até 2025, à medida que os efeitos de marcação a mercado se dissipam e os fluxos se estabilizam em padrões mais disciplinados, baseados em contribuições recorrentes em vez de aportes pontuais. O Mercado de Fundos Mútuos da Índia continua a se beneficiar da ampliação da participação do investidor de varejo e da integração digital que reduz as barreiras de entrada, ao mesmo tempo que melhora a velocidade das transações e a transparência. As atualizações regulatórias sobre divulgação de custos e resiliência cibernética direcionam o setor para estruturas de taxas mais claras e controles mais robustos, o que sustenta a confiança dos investidores e comprime custos friccionais desnecessários. Os produtos passivos ganham participação em razão de preços mais simples e clareza dos produtos, enquanto os gestores ativos mantêm vantagem em segmentos que recompensam a profundidade de pesquisa e a gestão de liquidez. O acesso é mais democrático do que antes, à medida que as contas de investidores únicos aumentam e as localidades além das 30 principais cidades carregam uma fatia maior dos ativos do setor, após vários anos de alcance direcionado e ubiquidade dos pagamentos digitais.

Principais Destaques do Relatório

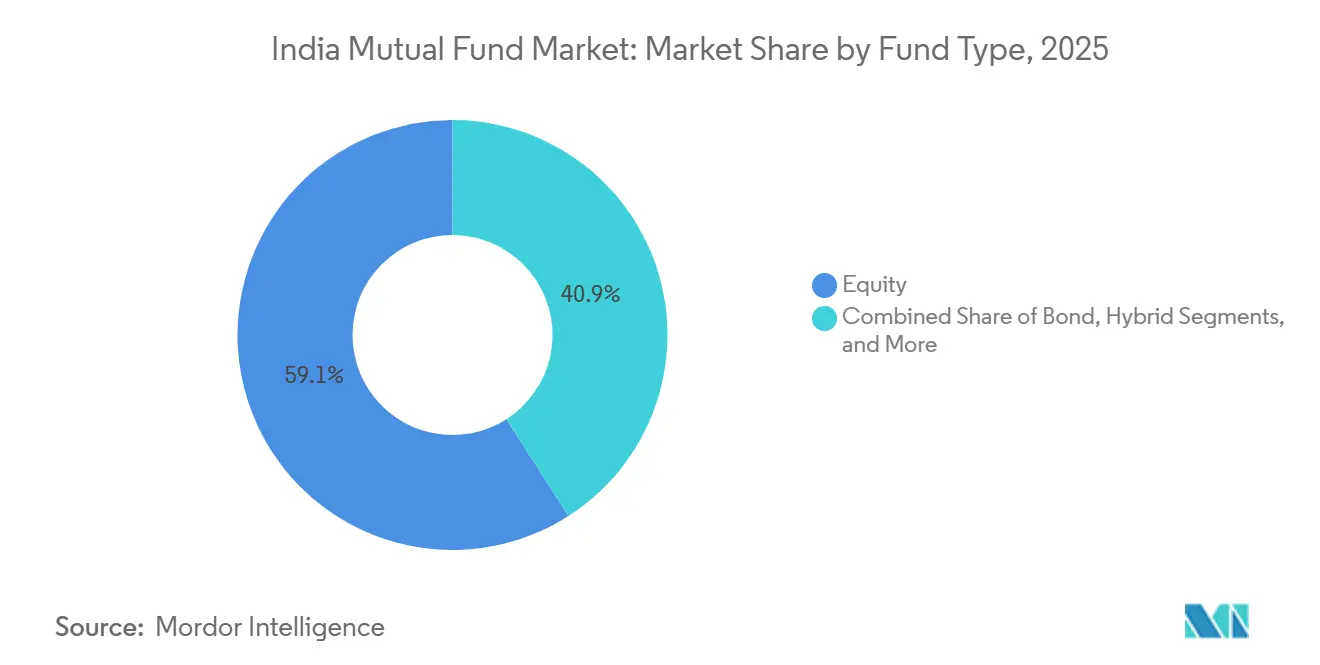

- Por tipo de fundo, ações lideraram com 59,08% da participação do mercado de Fundos Mútuos da Índia em 2025, enquanto ações têm previsão de expansão a um CAGR de 8,14% até 2031.

- Por tipo de investidor, o varejo comandou 60,39% do tamanho do mercado de Fundos Mútuos da Índia em 2025, enquanto o varejo está projetado para crescer a um CAGR de 7,36% até 2031.

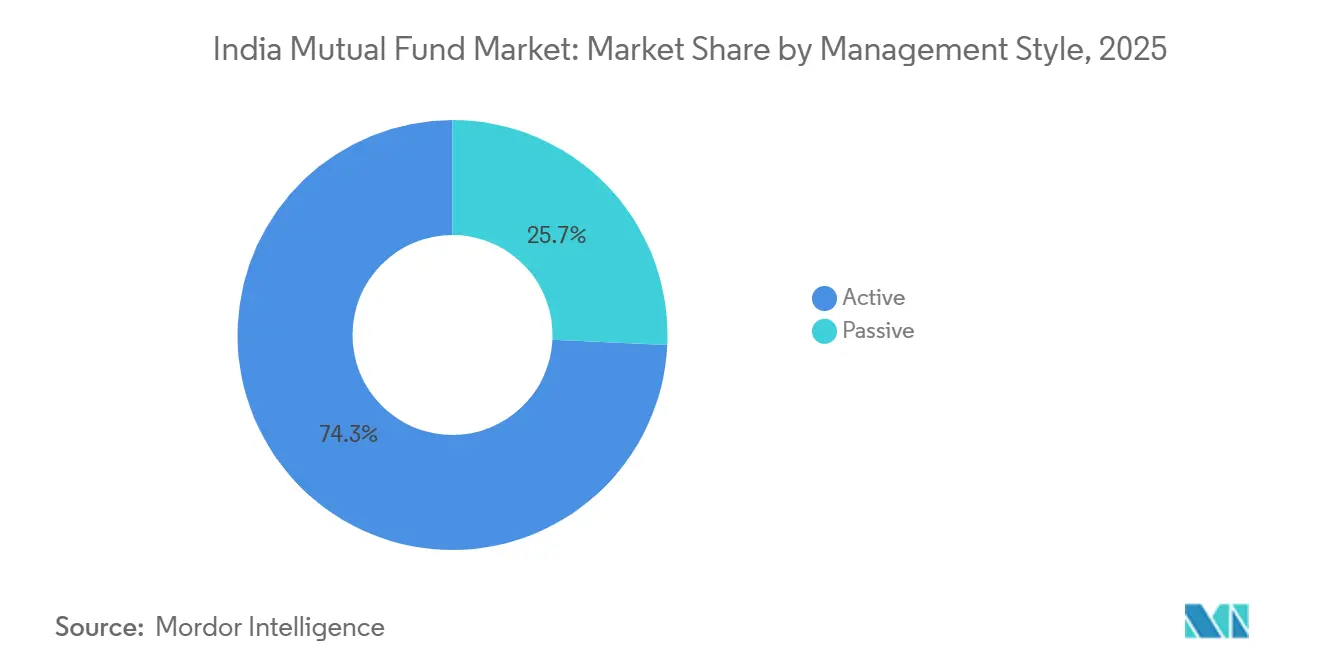

- Por estilo de gestão, os fundos ativos detinham 74,26% do tamanho do mercado de Fundos Mútuos da Índia em 2025, enquanto as estratégias passivas são as de crescimento mais rápido, a um CAGR de 8,61% até 2031.

- Por canal de distribuição, as plataformas de negociação online capturaram 33,42% do tamanho do mercado de Fundos Mútuos da Índia em 2025, enquanto as plataformas online têm projeção de expansão a um CAGR de 9,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fundos Mútuos da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente participação do varejo por meio de SIPs | +1.8% | Nacional, com concentração nas metrópoles e rápido transbordamento para cidades de Nível 2 e 3 | Médio prazo (2-4 anos) |

| Distribuição digital acelerada via plataformas de fintechs e plataformas de RIA | +1.2% | Nacional, adoção acelerada em Maharashtra, Karnataka, Gujarat e Tamil Nadu | Curto prazo (≤ 2 anos) |

| Incentivos fiscais favoráveis para fundos de ações | +0.7% | Nacional, benefício desproporcional para domicílios urbanos assalariados | Longo prazo (≥ 4 anos) |

| Pressão regulatória por transparência e custos mais baixos | +0.9% | Nacional, orientado à conformidade em todas as gestoras de ativos | Médio prazo (2-4 anos) |

| Migração de ativos previdenciários para esquemas de dívida de longa duração | +0.6% | Nacional, impulsionada pelas políticas de alocação do EPFO e do NPS | Longo prazo (≥ 4 anos) |

| Micro-SIPs via UPI em cidades de Nível 3 e 4 | +0.5% | Nacional, concentrado nos grandes estados do cinturão hindi com transbordamento para bolsões rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Participação do Varejo por meio de SIPs

As contribuições recorrentes continuam sendo a espinha dorsal estável dos fluxos de entrada em renda variável e se mantiveram firmes mesmo quando a volatilidade de preços aumentou durante partes de 2025, ao suavizar a alocação ao longo do tempo e reduzir o risco de timing para novos investidores. Os fluxos impulsionados por SIP tornaram-se mais proeminentes dentro do total de entradas em renda variável, à medida que os distribuidores enfatizam a média de custo em rúpias e a disciplina de longo prazo em detrimento de aportes únicos. A base de investidores se expandiu com a abertura de novas contas em mais localidades, com o KYC digital e o registro simplificado de mandatos tornando mais fácil iniciar ou escalar contribuições mensais sem burocracia. O alcance e as divulgações da AMFI ajudaram a manter o engajamento elevado durante as correções, uma vez que os investidores podiam acompanhar o comportamento dos esquemas e o desempenho relativo por meio de métricas padronizadas de risco e retorno. O Mercado de Fundos Mútuos da Índia agora conta com uma base maior de carteiras de varejo de longa duração que tendem a persistir ao longo dos ciclos, o que sustenta entradas líquidas mais estáveis mesmo quando as avaliações se consolidam.

Distribuição Digital Acelerada via Plataformas de Fintechs e Plataformas de RIA

Os canais digitais realizam a maior parte das transações do Mercado de Fundos Mútuos da Índia, pois plataformas de fintechs, aplicativos de gestoras de ativos e ecossistemas de corretoras reduzem o tempo de integração e tornam a configuração de SIPs um processo curto e guiado. Estudos de caso de gestoras de ativos mostram que uma parcela muito elevada das novas transações de compra foi realizada online até o exercício fiscal de 2026, refletindo o papel maduro do KYC baseado em Aadhaar, do DigiLocker e do pagamento automático via UPI na abertura de contas e na execução de mandatos. Os canais digitais também ampliam o alcance além das metrópoles, à medida que interfaces em línguas vernáculas e aplicações leves ganham tração nas cidades de Nível 2 e Nível 3, fechando a lacuna de distribuição com planos diretos de baixo custo e divulgações padronizadas. As bolsas apóiam essa mudança com plataformas setoriais que oferecem a distribuidores e investidores um portal eletrônico para transacionar e monitorar posições em múltiplas gestoras de ativos em um único painel. As grandes gestoras de ativos relatam uma elevada participação digital nas novas originações e compras de SIPs, o que ressalta como o Mercado de Fundos Mútuos da Índia continua a digitalizar tanto os processos de aquisição de clientes quanto os processos de back-office intermediário.

Pressão Regulatória por Transparência e Custos Mais Baixos

O novo marco regulatório da SEBI para 2026 introduz tetos de taxa de despesa base, desvincula encargos estatutários das taxas limitadas e aperta os limites de corretagem, o que, em conjunto, reduz custos opacos e melhora as comparações homogêneas para os investidores [1]Upstox, "Destaques das Regulamentações de Fundos Mútuos da SEBI 2026," Upstox, upstox.com. As regras também abordam a precificação vinculada ao resgate e incentivos passados, e introduzem disciplina de preços nos custos de execução que variavam entre transações de caixa e derivativos. No aspecto operacional, o Marco de Segurança Cibernética e Resiliência Cibernética da SEBI estabelece bases para operações de segurança e objetivos de recuperação, incluindo testes de invasão em equipe vermelha e localização de dados que se estendem aos prestadores de serviços do ecossistema. [2]Conselho de Valores Mobiliários e Câmbio da Índia, "Perguntas Frequentes sobre o Marco de Segurança Cibernética e Resiliência Cibernética," SEBI, sebi.gov.in Essas mudanças elevam o patamar de conformidade ao mesmo tempo que padronizam as divulgações, de modo que os investidores possam ver os componentes das taxas e a prontidão para o tratamento de incidentes de forma mais clara em fundos comparáveis. O Mercado de Fundos Mútuos da Índia experimenta um efeito líquido de maior disciplina de custos e controles mais robustos, o que contribui para manter a confiança e comprimir o arrasto administrativo sobre os retornos dos investidores.

Migração de Ativos Previdenciários para Esquemas de Dívida de Longa Duração

Os grandes fundos de aposentadoria alocam parcelas expressivas em renda fixa de longa duração, o que sustenta a liquidez e a profundidade para estratégias de dívida selecionadas geridas pelas principais gestoras de ativos. A exposição acionária do EPFO por meio de ETFs complementa uma alocação central subjacente em títulos públicos e papéis corporativos de alta qualidade que continuam sendo intermediados por fundos mútuos em mandatos específicos. O crescimento da participação no NPS sustenta fluxos estáveis para títulos de longa duração, em linha com os padrões conservadores e os modelos calibrados por risco no âmbito do marco regulatório para poupança previdenciária. Tesourarias corporativas e famílias abastadas também se voltaram para esquemas de dívida quando a volatilidade acionária aumentou durante 2025, o que ampliou a relevância da gestão de duration e da liquidez em carteiras de renda fixa geridas por gestoras de ativos. O Mercado de Fundos Mútuos da Índia se beneficia estruturalmente à medida que esse conjunto de demanda de nível institucional sustenta o desenvolvimento de produtos e as vantagens de escala em renda fixa que os investidores de varejo podem acessar a baixo custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade de avaliação do mercado acionário desestimula fluxos de entrada | -1.1% | Nacional, mais aguda nos segmentos de média e pequena capitalização | Curto prazo (≤ 2 anos) |

| Tetos da SEBI sobre taxas de despesa total comprimem margens | -0.4% | Nacional, gestoras de ativos com elevadas despesas operacionais enfrentam maior pressão sobre margens | Médio prazo (2-4 anos) |

| Estresse de liquidez em fundos de pequena capitalização requer reservas | -0.6% | Nacional, risco concentrado em esquemas com grande patrimônio líquido | Curto prazo (≤ 2 anos) |

| Riscos elevados de segurança cibernética e privacidade de dados | -0.3% | Nacional, maior ônus de conformidade para grandes gestoras de ativos e custodiantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estresse de Liquidez em Fundos de Pequena Capitalização Requer Reservas

Os testes de estresse destacaram como a liquidez pode se concentrar em esquemas de pequena capitalização com bases de ativos maiores, o que exige reservas explícitas e rebalanceamento dinâmico para proteger os investidores durante resgates acentuados. A AMFI e as gestoras de ativos introduziram medidas como almofadas de caixa e limites de tamanho de SIP durante as fases de estresse para que as carteiras possam atender aos resgates sem impacto excessivo no mercado [3]Bajaj Finserv Asset Management, "Como as quedas de mercado afetam os investidores em fundos mútuos," Bajaj AMC, bajajamc.com. As carteiras se diversificaram com uma combinação de posições de grande, média e pequena capitalização e mantiveram uma pequena alocação em caixa que poderia ser utilizada para resgates, enquanto o giro e os custos de execução foram geridos com cuidado. O Mercado de Fundos Mútuos da Índia adotou essas práticas em resposta a orientações regulatórias ponderadas e divulgou métricas de estresse com maior frequência para garantir transparência aos investidores que acompanham o risco de liquidez. O desafio subjacente permanece a profundidade do mercado nos ativos menos líquidos, razão pela qual a participação em SIPs de longo prazo é preferida em relação a grandes aportes únicos nessas categorias.

Riscos Elevados de Segurança Cibernética e Privacidade de Dados

O marco de segurança cibernética da SEBI está agora incorporado aos requisitos operacionais das gestoras de ativos e de seus parceiros de serviço, elevando o padrão para detecção, resposta e recuperação em sistemas críticos. O marco inclui expectativas claras sobre objetivos de recuperação, soberania de dados e testes periódicos de invasão em equipe vermelha como parte de uma abordagem estruturada para gerenciar riscos de vetores de ameaça em evolução. Os utilitários do setor ajustaram os fluxos de compartilhamento de dados para que o consentimento seja inequívoco e o acesso seja roteado por meio de marcos padronizados de privacidade e segurança. O Mercado de Fundos Mútuos da Índia está alocando mais recursos para segurança cibernética e avaliações de fornecedores porque a responsabilidade se estende aos prestadores terceirizados sob as expectativas do regulador. Com o tempo, controles mais eficazes e mecanismos de consentimento mais claros devem sustentar a adoção digital contínua sem erodir a confiança no tratamento de dados e na continuidade dos serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fundo: A Dominância das Ações Persiste em Meio aos Ganhos dos Produtos Passivos

Os fundos orientados a renda variável detinham 59,08% do total de ativos da indústria em 2025 e têm projeção de crescimento a uma taxa anual de 8,14% até 2031, o que os coloca à frente do ritmo geral do Mercado de Fundos Mútuos da Índia. O tamanho da indústria de fundos mútuos na Índia permanece ancorado pela renda variável, pois as estruturas de investimento sistemático e a participação mais ampla sustentam entradas líquidas contínuas mesmo durante reajustes de avaliação. Os esquemas de renda fixa se beneficiaram em 2025 quando a volatilidade de preços levou os alocadores a buscar renda de cupom estável e estratégias de duration gerenciadas por gestoras de ativos estabelecidas com equipes sólidas de renda fixa. As categorias híbridas captaram fluxos de investidores que preferem exposição diversificada dentro de um único esquema, incluindo fundos de arbitragem que aproveitaram oportunidades de spread quando os mercados estavam voláteis. As carteiras passivas se expandiram dentro do agrupamento "Outros", à medida que ETFs de commodities e replicadores de índices atraíram investidores sensíveis a custos que preferem produtos simples e baseados em regras sob limites de despesas mais rígidos.

Dentro da renda variável, a participação por categoria se deslocou com as condições do ciclo, com os estilos flexi-cap e large-cap registrando entradas mais fortes onde havia maior liquidez disponível, enquanto as ações de pequena e média capitalização exigiram controles de risco mais rígidos durante as correções do final de 2024 e de 2025. As categorias de renda fixa atraíram alocações institucionais vinculadas à demanda de fundos de pensão e tesouraria, o que estabilizou os fluxos e sustentou o crescimento constante do AUM em esquemas de longa duration e crédito de alta qualidade. Os fundos híbridos registraram crescimento consistente porque simplificam a alocação de ativos para famílias que desejam rebalanceamento automático e uma combinação de fontes de retorno em condições de mercado variáveis. Os fundos de renda variável passivos e os ETFs se beneficiaram de índices de despesa base mais baixos com a entrada em vigor das regras de 2026, o que aumenta seu apelo de longo prazo como blocos de construção em carteiras diversificadas. No geral, o Mercado de Fundos Mútuos da Índia mantém um modelo de haltere com alfa ativo em segmentos menos eficientes e beta passivo em exposições mais amplas, que complementam os objetivos de famílias e instituições.

Por Tipo de Investidor: A Ascensão do Varejo Remodela a Dinâmica dos Fluxos

O varejo detinha 60,39% do total dos ativos em 2025 e está previsto para crescer a 7,36% até 2031, o que sinaliza uma participação domiciliar duradoura no Mercado de Fundos Mútuos da Índia. O setor de Fundos Mútuos da Índia aprofundou seu alcance em 2025 à medida que a educação financeira e a integração liderada por SIPs trouxeram contribuições consistentes em diferentes faixas etárias e grupos de renda. Os alocadores institucionais mantiveram uma presença estável por meio de fluxos de fundos de previdência, pensão e tesouraria que sustentam a profundidade nas categorias de dívida e a exposição estratégica ao beta por meio de ETFs. O mix de varejo tendeu para esquemas de ações e híbridos para objetivos de longo prazo, enquanto as instituições se concentraram em liquidez, duration e execução em renda fixa alinhados às políticas e aos marcos de risco. O Mercado de Fundos Mútuos da Índia agora atende a uma base mais ampla de investidores iniciantes por meio de canais digitais e a um grupo maduro de famílias experientes que ajustam suas alocações à medida que os objetivos evoluem.

Dentro do segmento de varejo, as estruturas de SIP são o ponto de entrada para a maioria das famílias e reduzem a sensibilidade às oscilações de curto prazo nos preços ao distribuir as compras ao longo dos ciclos. À medida que as divulgações de produtos, os medidores de risco e o benchmarking se tornam mais padronizados, as famílias comparam os esquemas com base em retornos ajustados ao risco em vez de argumentos de marketing, o que melhora a qualidade das decisões. As instituições continuam a moldar os fluxos em fundos de dívida e na demanda por ETFs que ancora o ecossistema passivo, especialmente à medida que os marcos de ativo-passivo para esquemas de aposentadoria impulsionam a necessidade de exposição previsível. Os relatórios das gestoras de ativos mostram forte crescimento na integração digital no varejo, com uma elevada parcela de novos SIPs e compras originados por canais móveis e web nos exercícios fiscais de 2025 e 2026. Esse padrão em duas velocidades, em que as instituições definem o tom na renda fixa e o varejo impulsiona os fluxos de ações, é agora uma característica definidora do Mercado de Fundos Mútuos da Índia ao longo dos ciclos.

Por Estilo de Gestão: O Ativo Retém Participação de Mercado enquanto o Passivo Ganha Velocidade

Os fundos ativos detinham 74,26% dos ativos em 2025, enquanto as estratégias passivas construíram impulso a partir de uma base menor, com uma taxa de crescimento projetada de 8,61% até 2031, e essa divergência mostra o atual mix de alocações em busca de alfa e de construção de beta. Os ETFs passivos e os fundos de índice se expandiram à medida que os tetos de despesa base se tornaram mais rígidos e as divulgações se tornaram mais comparáveis entre as categorias, antes do calendário de implementação de 2026. Os ETFs de commodities cresceram rapidamente dentro do passivo à medida que os investidores adotaram exposições de hedge em embalagens simplificadas que são negociadas por meio de contas de bolsa e ciclos de liquidação padrão. O Mercado de Fundos Mútuos da Índia ainda depende de gestores ativos em segmentos com liquidez desigual e maior dispersão, onde a profundidade de pesquisa e a qualidade de execução podem agregar valor em relação a benchmarks amplos. O resultado é uma abordagem combinada em que o passivo serve como exposição central de baixo custo e as alocações ativas visam áreas com potencial para retornos excedentes consistentes ao longo de um ciclo completo.

À medida que a transparência das despesas melhora, os investidores avaliam se uma determinada categoria é melhor atendida por exposição passiva ou por um fundo ativo que demonstra habilidade repetível, capacidade sensata e práticas claras de liquidez. Os relatórios de desempenho das gestoras de ativos e as divulgações padronizadas de risco apoiam essa avaliação ao esclarecer volatilidade, drawdowns e retornos relativos ao benchmark ao longo do tempo. A adoção do passivo também se beneficia da distribuição por meio de aplicativos de corretagem e plataformas vinculadas a bolsas que permitem aos investidores consolidar posições com outros títulos sob credenciais unificadas. Os fundos ativos continuam a atrair fluxos onde o trabalho bottom-up e a execução consciente da liquidez podem gerar resultados em categorias que não se prestam à replicação padronizada. Esse equilíbrio sustenta a diversidade de estilos de investimento do Mercado de Fundos Mútuos da Índia, o que ajuda a adequar os produtos a diferentes horizontes de tempo e preferências de risco.

Por Canal de Distribuição: As Plataformas Online Perturbam os Intermediários Tradicionais

L32: As plataformas de negociação online detinham uma participação de 33,42% na distribuição em 2025 e têm projeção de crescimento de 9,22% até 2031, o que sinaliza uma mudança duradoura na forma como os investidores acessam o Mercado de Fundos Mútuos da Índia. As gestoras de ativos relatam que quase todas as transações de compra são agora executadas digitalmente em determinadas casas de fundos, e essa mudança veio acompanhada de maior velocidade de integração e menores custos de atendimento. As plataformas de transação baseadas em bolsa permitem que distribuidores e investidores realizem ordens em diversas gestoras de ativos a partir de uma única interface, o que simplifica a execução e o acompanhamento da carteira. As principais gestoras de ativos mostram que a participação digital em novas originações de SIP e compras ultrapassa uma forte maioria, o que confirma a mudança na distribuição para jornadas com foco em dispositivos móveis e web. O tamanho da indústria de fundos mútuos na Índia, portanto, continua a se expandir em paralelo com os canais digitais, à medida que os investidores adotam planos diretos e formatos de divulgação padronizados que se adequam a jornadas autodirigidas e assistidas.

Os canais tradicionais liderados por bancos e por agentes autônomos de investimento ainda desempenham um papel importante para clientes de alto patrimônio e aportes únicos que requerem conversas orientadas sobre impostos, alocação de ativos e rebalanceamento. As corretoras de valores utilizam aplicativos de corretagem para realizar a venda cruzada de fundos mútuos para bases de investidores existentes onde o KYC já está verificado e os meios de pagamento já estão configurados, o que também favorece a adoção de ETFs dentro dos ecossistemas de custódia. Os distribuidores nacionais e regionais mantêm alcance em cidades e distritos onde a presença física constrói confiança, mesmo enquanto recorrem a ferramentas digitais de middle-office para o atendimento. O Mercado de Fundos Mútuos da Índia está convergindo para um modelo de distribuição híbrido em que assessoria de alto valor e execução de baixo custo coexistem sob regras mais claras e padrões mais elevados de cibersegurança. Com o tempo, os limites mais rígidos de BER e as normas de divulgação devem continuar impulsionando a execução para os canais digitais, enquanto a assessoria se diferencia no planejamento, no coaching comportamental e nas necessidades complexas.

Análise Geográfica

O Mercado de Fundos Mútuos da Índia permanece concentrado nas 30 principais cidades, que responderam por uma significativa maioria do patrimônio líquido em 2025, enquanto a participação das localidades além do top 30 continuou a crescer após um esforço de vários anos em canais digitais e de alcance. Os ativos de cidades fora do top 30 registraram crescimento mais rápido do que a média nacional durante os exercícios fiscais de 2019 a 2025, e essa trajetória reflete o aumento da participação em capitais estaduais e centros distritais onde a conectividade bancária e móvel escalou em conjunto. A adoção de pagamentos ajudou a fechar a lacuna de captação para mandatos de SIP à medida que o UPI e o KYC padronizado reduziram o tempo de integração e a burocracia em papel que havia limitado o alcance no passado. À medida que o conteúdo de educação financeira é localizado em línguas regionais, os fundos mútuos se tornaram mais acessíveis para compradores iniciantes em cidades de Nível 2 e Nível 3 que valorizam a previsibilidade e as contribuições consistentes para objetivos de longo prazo. Esses desenvolvimentos sustentam a ampliação constante do Mercado de Fundos Mútuos da Índia além das metrópoles históricas centrais, mesmo que as maiores cidades ainda orientem a direção dos fluxos e o desempenho em termos agregados.

Metrópoles como Mumbai, Delhi NCR, Bengaluru e Hyderabad continuam a liderar em participação de ativos porque abrigam tesourarias corporativas, grupos de alta renda e alocadores institucionais que realizam transações de maior porte e diversificam entre categorias, incluindo o passivo. Ahmedabad e outros centros de Gujarat contribuem com uma parcela crescente à medida que empreendedores e empresas familiares incorporam alocações em fundos mútuos ao lado de depósitos bancários tradicionais e posições em títulos. Chennai e Pune refletem diferentes composições de investidores em manufatura e serviços de tecnologia da informação, o que mostra como a composição da indústria local molda a inclinação para categorias de dívida, híbrido ou ações. As redes de agências das gestoras de ativos e a densidade de distribuidores permanecem mais altas nos clusters metropolitanos, mas a maioria das novas aberturas de contas agora flui por canais digitais mesmo onde há agências presentes. O Mercado de Fundos Mútuos da Índia, portanto, está em um caminho duplo em que as metrópoles ancoram os ativos absolutos e as cidades fora das metrópoles entregam crescimento percentual mais rápido a partir de uma base menor.

O crescimento das cidades fora do top 30 requer educação consistente, acesso fácil a serviços e divulgações padronizadas para que os investidores possam comparar produtos sem ambiguidade sobre custo ou risco entre categorias. Com melhor resiliência cibernética e gestão de dados clarificada, os canais digitais podem continuar a escalar em cidades menores enquanto protegem os investidores do uso indevido de dados pessoais e de carteiras. As plataformas utilitárias operadas pelas bolsas ajudam a manter as transações confiáveis e reduzem as falhas operacionais para distribuidores que atendem clientes suburbanos e rurais com capacidade limitada de back-office. Os relatórios das gestoras de ativos mostram como os modelos de distribuição híbridos combinam assessoria liderada por agências para necessidades complexas com execução baseada em aplicativos para transações cotidianas em cidades fora do top 30. Essa abordagem deve sustentar a ampliação da presença do Mercado de Fundos Mútuos da Índia à medida que a conectividade e a confiança melhoram fora das maiores metrópoles nos próximos anos.

Panorama regulatório

O setor de fundos mútuos da Índia é regulado pelo Securities and Exchange Board of India (SEBI) por meio de um arcabouço que rege a constituição dos fundos (estrutura de trustee e AMC), aprovações de esquemas, divulgações, avaliação, comissões de distribuição e proteção ao investidor. Um marco importante de modernização foi o Securities and Exchange Board of India (Mutual Funds) Regulations, 2026, que entrou em vigor em 1º de abril de 2026, substituindo o regulamento de 1996 e alinhando as normas a um modelo operacional mais consolidado e contemporâneo.

O SEBI também emitiu uma Circular Mestra para Fundos Mútuos em 20 de março de 2026 (incorporando atualizações até 20 de março de 2026) e a tornou efetiva a partir de 1º de abril de 2026, consolidando os principais requisitos operacionais em uma referência unificada. Junto ao SEBI, a Association of Mutual Funds in India (AMFI) molda a conduta de mercado por meio de orientações voltadas a intermediários, incluindo sua Circular Mestra para Distribuidores de Fundos Mútuos datada de 14 de janeiro de 2026, que consolidou as diretrizes para distribuidores até 31 de dezembro de 2025. Ações adicionais de circulares de 2026, como normas de nomeação atualizadas e orientações do SEBI sobre facilidades de empréstimo intradiário para fundos mútuos, também reforçaram a padronização operacional e a continuidade no atendimento ao investidor.

Análise da cadeia de valor

A cadeia de valor de fundos mútuos da Índia começa com a estruturação do produto e governança (sponsor, trustee, AMC e custodiante) sob supervisão do SEBI, seguida por gestão de portfólio, gestão de risco, contabilidade de fundos e publicação do NAV. A execução e a liquidação passam por intermediários de mercado (corretoras, bolsas, depositárias para produtos semelhantes a ETFs e bancos para gestão de caixa), enquanto a administração no nível de esquema e o atendimento ao investidor são amplamente industrializados por meio de Registrar and Transfer Agents (RTAs), agências de registro KYC e trilhas de pagamento que suportam mandatos de SIP e transações on-line.

A distribuição é realizada por meio de uma estrutura híbrida de bancos, consultores financeiros independentes e distribuidores, corretoras de valores e plataformas de negociação on-line e interfaces fintech. Utilitários de bolsa (como BSE StAR MF e NSE MFSS/NMF II) atuam como canais de transação para um amplo conjunto de intermediários. O processamento de back-office é concentrado, com CAMS e KFin Technologies formando a camada dominante de RTA que mantém registros de contas (folios) e processa compras e resgates, extratos e solicitações de serviço em grande escala. Emendas recentes do SEBI (em vigor desde 1º de abril de 2025) aumentaram o rigor operacional ao formalizar itens como divulgações de testes de estresse para esquemas específicos e ao restringir regras sobre pagamentos vinculados à distribuição, o que eleva os requisitos de conformidade, captura de dados e relatórios em AMCs, RTAs e redes de distribuidores.

Panorama Competitivo

O Mercado de Fundos Mútuos da Índia opera com concentração moderada, em que as principais gestoras de ativos contribuem com uma grande parcela dos ativos incrementais, mas mais de cinquenta participantes registrados competem por fluxos nas categorias ativas, passivas e híbridas. A escala traz vantagens em alcance de distribuição, penetração de transações digitais e abrangência de produtos, e isso ajuda os principais participantes a adquirir clientes a menor custo, mantendo os padrões de serviço. As divulgações das gestoras de ativos mostram participações digitais crescentes em novas compras e SIPs, o que reduz o atrito para vendas cruzadas e upsell dentro de grandes bases de clientes que os incumbentes já atendem. A liderança passiva está ancorada por grandes patrocinadores com distribuição vinculada a bolsas e relacionamentos institucionais que reforçam a escala e a liquidez dos ETFs. Essas estruturas encorajam um padrão de competição em dois níveis em que a liderança em custo e a diferenciação em alfa coexistem sob expectativas mais robustas de divulgação e segurança cibernética.

Os movimentos estratégicos desde 2025 incluem a aceleração digital liderada pelas gestoras de ativos e a expansão da prateleira de produtos em exposições passivas e temáticas, à medida que os investidores adotam beta de baixo custo e cestas de ações direcionadas. As plataformas utilitárias de bolsas permanecem centrais para a distribuição, o que beneficia corretores e gestoras de ativos que integram ordens, extratos e eventos de serviço sob um único login e níveis de serviço consistentes. A expansão internacional das principais gestoras de ativos concentra-se em GIFT City e em centros internacionais selecionados para atender investidores não residentes e oferecer estruturas offshore vinculadas à expertise doméstica onde a regulamentação permite. As mudanças regulatórias sobre tetos de despesas e segurança cibernética aumentam a alavancagem operacional para plataformas bem preparadas e incentivam a consolidação entre esquemas de menor escala que não atendem aos limites mais rígidos de custo por atendimento. O Mercado de Fundos Mútuos da Índia provavelmente verá maior simplificação de esquemas e clareza de posicionamento à medida que as divulgações e as métricas padronizadas tornam os produtos duplicados menos viáveis.

As parcerias e ações corporativas continuam a remodelar as franquias de médio porte com estratégias lideradas pela distribuição e atualizações de produtos em que os patrocinadores trazem alcance e marca para plataformas de gestoras de ativos existentes. A inovação em dados e tecnologia apoia os fluxos de trabalho de marketing e serviços nas grandes gestoras de ativos, incluindo engajamento direcionado e recomendações de carteira que visam melhorar os resultados dos investidores ao mesmo tempo que reduzem a sobrecarga operacional. As linhas passivas se ampliam por meio de fundos setoriais e de fator que permitem alocação tática dentro de carteiras diversificadas à medida que os tetos de despesas e os dados de rastreamento transparentes melhoram a comparabilidade. À medida que a dinâmica competitiva amadurece, os líderes investem em infraestrutura de segurança cibernética e conformidade para acompanhar a escala crescente dos fluxos digitais, mantendo a disponibilidade dos serviços e a confiança. O Mercado de Fundos Mútuos da Índia, portanto, equilibra a eficiência impulsionada pela escala com a especialização em produtos e serviços em um amplo campo de marcas concorrentes.

Líderes do Setor de Fundos Mútuos da Índia

SBI Mutual Fund

HDFC Mutual Fund

ICICI Prudential Mutual Fund

Nippon India Mutual Fund

Aditya Birla Sun Life Mutual Fund

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma das áreas de oportunidade mais claras é a interseção entre distribuição digitalizada e investimento sistemático, uma vez que trilhas de pagamento e arcabouços de mandato reduzem a fricção para fluxos sistemáticos de maior valor. Em 21 de abril de 2026, o Reserve Bank of India lançou o Digital Payments E-mandate Framework, 2026, que elevou o limite de débito automático para assinaturas de fundos mútuos para INR 1 lakh por transação sem autenticação de fator adicional após o registro inicial do mandato. Essa mudança apoia uma escalabilidade mais suave de SIPs e outros formatos de contribuição recorrente por meio de jornadas conduzidas por aplicativos.

A consolidação regulatória também está criando espaço para diferenciação de produtos e estratégias dentro de estruturas compatíveis. O SEBI introduziu um arcabouço para Specialized Investment Funds (SIF) por meio de uma circular emitida em fevereiro de 2025 (em vigor a partir de 1º de abril de 2025), permitindo que gestores de ativos estruturem estratégias diferenciadas além das categorias tradicionais de fundos mútuos. Junto com o SEBI (Mutual Funds) Regulations, 2026 e a Circular Mestra em vigor a partir de 1º de abril de 2026, essas atualizações simplificam os pontos de referência para a conformidade contínua. Indicadores de profundidade do setor da AMFI apontam para uma base endereçável mais ampla: o AUM atingiu INR 65,74 lakh crore em março de 2025, e o número de contas de investidores (folios) subiu para cerca de 23,45 crore no ano fiscal de 2025 (em relação a 17,78 crore no ano fiscal de 2024). Esse cenário sustenta oportunidades em torno da penetração B30, blocos de construção passivos de baixo custo e modelos de assessoria mais execução em bancos, corretoras e plataformas on-line.

Desenvolvimentos recentes do setor

- Julho de 2026: a SBI Funds Management Limited protocolou seu Red Herring Prospectus para uma proposta de oferta pública inicial, marcando uma das ações mais relevantes do mercado de capitais por um grupo patrocinador de AMC dentro do escopo. O registro eleva o padrão de divulgação e escrutínio do mercado público, e pode influenciar o comportamento competitivo em torno de escala, investimento em tecnologia e parcerias de distribuição.

- Novembro de 2025: a IndusInd International Holdings e a Invesco concluíram um acordo conjunto de patrocínio para a Invesco Mutual Fund. A medida fortaleceu o apoio do patrocinador e proporcionou uma plataforma mais clara para expansão de distribuição e do portfólio de produtos em categorias onde escala e visibilidade de marca são decisivas.

- Dezembro de 2024: o SEBI notificou o Securities and Exchange Board of India (Mutual Funds) Third Amendment Regulations, 2024, adicionando requisitos de conformidade que reforçaram a disciplina operacional em AMCs e suas estruturas de governança. Essas emendas fizeram parte do caminho regulatório que culminou no regulamento consolidado de 2026 e elevaram as expectativas contínuas em torno de controles de risco e divulgações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de fundos mútuos da Índia é definido como o total de ativos sob gestão (AUM) mantidos em esquemas de fundos mútuos registrados no SEBI na Índia, expresso em USD e acompanhado ao longo dos períodos histórico e de previsão.

Exclusões de escopo: Portfolio Management Services (PMS), Alternative Investment Funds (AIFs) e produtos de investimento vinculados a seguros são excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo de Fundo

- Ações

- Títulos

- Híbrido

- Mercado Monetário

- Outros

- Por Tipo de Investidor

- Varejo

- Institucional

- Por Estilo de Gestão

- Ativo

- Passivo

- Por Canal de Distribuição

- Plataforma de Negociação Online

- Bancos

- Corretora de Valores

- Outros

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo uma base factual limpa para o AUM do setor, definições de categorias de esquemas e comportamento de fluxo, pois esses insumos ancoram o que é contabilizado e como é convertido em USD. Fontes públicas regularmente utilizadas incluem estatísticas de fundos mútuos do SEBI (categorias de esquemas, notas de AAUM, contas de investidores e fluxos), publicações da AMFI (relatórios anuais e notas mensais), divulgações do Reserve Bank of India para indicadores macro e de taxas, e conjuntos de dados do Ministry of Statistics and Programme Implementation para o contexto de poupança das famílias.

Uma segunda camada é usada para verificar tendências cruzadas e reduzir o viés de fonte única, utilizando relatórios anuais de gestoras de fundos, apresentações a investidores e demonstrações financeiras auditadas, além de imprensa financeira de renome para linhas do tempo de eventos que podem alterar os fluxos. Quando necessário, também recorremos a assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes (principalmente para acompanhar mudanças de produtos e processos em distribuição e atendimento). Essas fontes documentais são ilustrativas, não exaustivas, e outros documentos públicos também foram consultados para coletar dados, validar premissas e esclarecer definições.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar aquilo que as fontes documentais não conseguem explicar totalmente, especialmente como o AUM se desloca entre categorias e como as regras de distribuição e produto afetam os totais reportados. Conversamos com uma combinação de gestores de ativos, distribuidores, plataformas e profissionais financeiros em toda a Índia, de modo que premissas sobre o comportamento de SIP, alocação entre ações e renda fixa, e mapeamento de categorias orientado por regulação possam ser verificadas e corrigidas quando necessário.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 18% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 30% | |

| Empresas menores: 21% | Gerentes: 52% |

Dimensionamento e previsão de mercado

O modelo principal é construído usando uma abordagem top-down, na qual as séries oficiais de AUM e os totais por categoria são reconstruídos ao longo do tempo e, em seguida, convertidos em USD usando um cronograma de câmbio consistente, de modo que a variação ano a ano seja comparável. Uma vez estabelecida essa base, são realizadas verificações seletivas bottom-up usando divulgações amostrais de AUM de gestoras de fundos, participações de mix de categorias e verificações de consistência no nível de canal sobre fluxos líquidos, para confirmar que os totais não estão sendo distorcidos por movimentos pontuais.

Os principais insumos usados no modelo incluem os níveis de AUM do setor, padrões de vendas e resgates líquidos, tendências de contribuição de SIP, direção do mercado de ações (que afeta os ganhos a valor de mercado), o ambiente de taxas de juros (que impacta a atratividade dos fundos de renda fixa) e o ritmo de novas contas de investidores. Quando surgem lacunas nas divisões por categoria ou no alinhamento temporal entre fontes, os valores ausentes são tratados por interpolação de curto período e depois verificados novamente com feedback de especialistas antes de serem aceitos.

Para a previsão, usamos análise de cenários apoiada por uma estrutura multivariada simples, na qual o crescimento do AUM é vinculado a entradas líquidas esperadas, premissas de retorno de mercado e a provável mudança de participação entre as categorias de ações, renda fixa e híbridas. A visão prospectiva é então testada com insumos primários sobre o apetite de risco do investidor, atividade de distribuidores fora das maiores cidades e continuidade regulatória esperada, e ajustamos apenas quando múltiplos sinais apontam na mesma direção.

Validação de dados e ciclo de atualização

Os resultados são validados comparando a trajetória modelada do AUM com sinais independentes, como totais do setor reportados, movimentos de mix de categorias e momentum de fluxo, o que ajuda a identificar saltos súbitos que não correspondem às condições de mercado observadas. Qualquer grande variação aciona uma segunda revisão, na qual premissas como o cronograma de conversão cambial, mapeamento de categorias e contribuição de retorno são reverificadas, seguida de um novo contato rápido com respondentes selecionados se a questão parecer ser orientada por definições.

Antes da aprovação final, o trabalho passa por uma revisão analítica em múltiplas etapas, para que a lógica de cálculo, a consistência de unidades e a continuidade da série temporal sejam verificadas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias ou movimentos de mercado acentuados que alteram o AUM mais rapidamente do que o esperado. Imediatamente antes da entrega, fazemos uma revisão final para garantir que os dados públicos mais recentes tenham sido refletidos.

Comparação do tamanho do mercado de fundos mútuos da Índia da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para fundos mútuos da Índia frequentemente não coincidem porque diferentes autores combinam medidas distintas — alguns usam o AUM de final de período, enquanto outros usam o AUM médio —, e o cronograma de conversão cambial pode alterar substancialmente o valor em USD em um ano de INR volátil. Outro motivo comum é que produtos adjacentes às vezes são agrupados, mesmo quando são regulados e reportados de forma diferente.

A tabela de referência mostra uma dispersão significativa entre os valores em USD, e no modelo da Mordor Intelligence a contagem é limitada ao AUM de esquemas de fundos mútuos registrados no SEBI (incluindo esquemas abertos e fechados em ações, renda fixa, híbridos, mercado monetário, ETFs e fundos de fundos), com ativos de PMS e AIF mantidos fora do total do mercado. As diferenças também podem surgir de o publicador usar uma taxa única de INR para USD no final de um exercício fiscal, de como os ganhos a valor de mercado são refletidos na trajetória de crescimento, e da rapidez com que os dados mais recentes da AMFI e do SEBI são incorporados quando a base de AUM se move.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,91 trilhão de USD (2026) | |

| Associação do Setor A | 0,77 trilhão de USD (2025) | Usa o AUM do setor reportado em INR no final do exercício fiscal e converte para USD usando uma taxa de câmbio de período único, o que pode alterar o total em USD em comparação com uma abordagem que alinha o cronograma cambial ao ano de dimensionamento. |

| Publicação Setorial B | 0,81 trilhão de USD (2024) | Frequentemente cita um snapshot de AUM de final de mês e pode aplicar um conjunto mais restrito de esquemas, dependendo da nota referenciada (por exemplo, tratando ETFs ou fundos de fundos de forma diferente), o que altera o conjunto contabilizado em relação à cobertura completa de esquemas. |

Analisando os três números, a maior parte da diferença é explicada pelo alinhamento de ano e pelo que exatamente é contabilizado dentro do conjunto de AUM, seguido por escolhas de cronograma cambial. Nossas verificações em relação às divulgações oficiais de AUM, mapeamento de categorias e momentum de fluxo ajudam a manter o resultado rastreável a etapas repetíveis que podem ser atualizadas de forma limpa à medida que novos dados chegam.

Principais Questões Respondidas no Relatório

Quais são as perspectivas do Mercado de Fundos Mútuos da Índia até 2031?

O tamanho do mercado de Fundos Mútuos da Índia é de USD 0,91 trilhão em 2026 e está projetado para atingir USD 1,27 trilhão até 2031 a um CAGR de 6,86%, sustentado por fluxos de varejo via SIP, distribuição digital e maior transparência de custos.

Qual grupo de investidores lidera os ativos no Mercado de Fundos Mútuos da Índia?

Os investidores de varejo detinham 60,39% dos ativos em 2025 e permanecem no caminho de um CAGR de 7,36%, refletindo a adoção persistente de SIPs e a integração digital em metrópoles e cidades de Nível 2 e 3.

Como a regulamentação está mudando o custo e a transparência dos fundos mútuos indianos?

O marco regulatório da SEBI de 2026 reduz as taxas de despesa base nas principais categorias, desvincula os encargos dos tetos e aperta os limites de corretagem, o que melhora a comparabilidade e comprime os custos para os investidores.

Qual é o papel dos produtos passivos no Mercado de Fundos Mútuos da Índia?

As estratégias passivas estão se expandindo com uma taxa de crescimento projetada de 8,61% até 2031, à medida que tetos de despesas mais rígidos e divulgações claras tornam os fundos de índice e os ETFs componentes fundamentais atrativos em carteiras diversificadas.

Como os canais digitais estão mudando a distribuição na Índia?

As plataformas online detinham uma participação de 33,42% em 2025 e têm previsão de crescimento a um CAGR de 9,22% até 2031, com plataformas utilitárias de bolsas e aplicativos de gestoras de ativos possibilitando integração ágil, acesso a planos diretos e gestão integrada de carteiras.

De onde vem o crescimento geográfico dentro da Índia?

As localidades além das 30 principais cidades registraram crescimento mais rápido durante os exercícios fiscais de 2019 a 2025 e agora respondem por uma parcela maior dos ativos, devido à ubiquidade dos pagamentos, ao conteúdo regional e aos modelos de atendimento híbrido presencial-digital.

Página atualizada pela última vez em: