Tamanho e Participação do Mercado de Serviços de TI dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

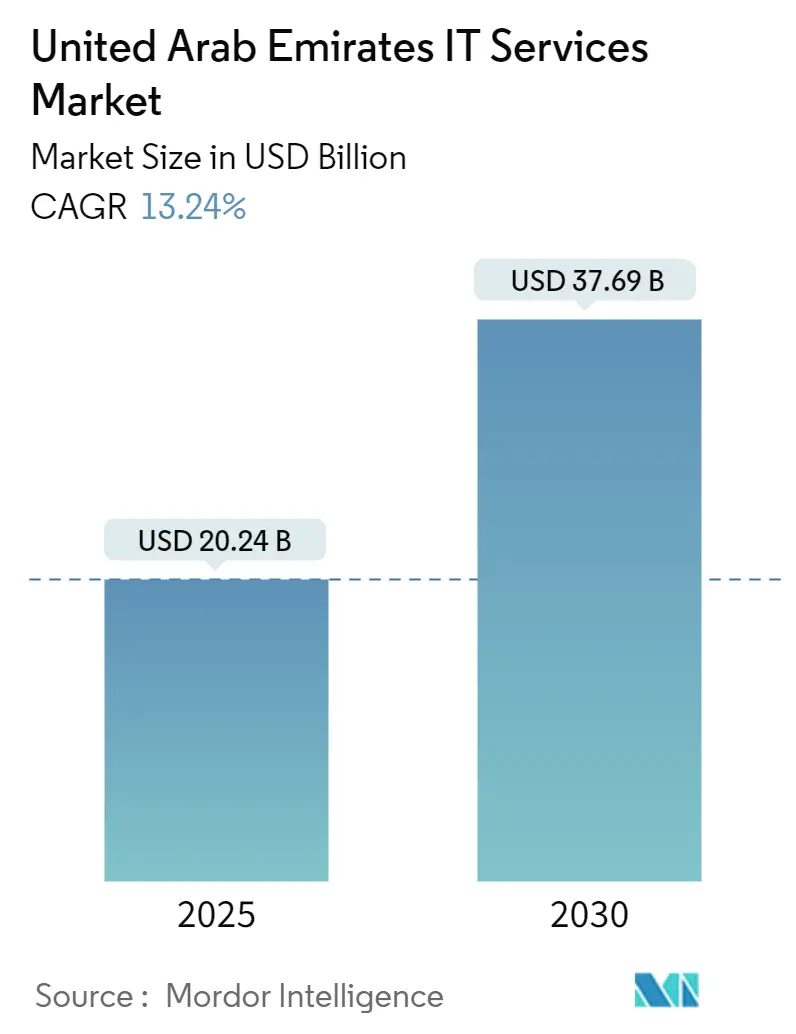

| Tamanho do Mercado (2025) | 20.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 37.69 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de serviços de TI dos EAU atingiu USD 20,24 bilhões em 2025 e está projetado para avançar para USD 37,69 bilhões até 2030, traduzindo-se em uma CAGR de 13,24% ao longo do período de previsão.[1]Governo dos EAU, "Lei de Comércio Eletrônico nos EAU," u.ae O crescimento repousa sobre cronogramas obrigatórios de migração federal para a nuvem, regras soberanas de residência de dados e a Estratégia Nacional de IA 2031, todos os quais estão compelindo ministérios e empresas a modernizar sistemas centrais. Os gastos de capital em regiões de nuvem soberana, centros de dados ricos em IA e estruturas de segurança de confiança zero estão ampliando as receitas endereçáveis para fornecedores que combinam hospedagem local com análises avançadas. A consolidação entre campeões regionais e hiperescaladores globais está remodelando as arquiteturas de serviços, enquanto as cotas de aquisição governamental para PMEs de propriedade de cidadãos estão abrindo novos pontos de entrada para pacotes padronizados de SaaS e serviços gerenciados. O elevado risco cibernético — mais de 50.000 ataques diários relatados em 2024 — mantém as operações de segurança e os serviços de inteligência de ameaças nos roteiros executivos, incentivando ofertas agrupadas que fundem infraestrutura, IA e camadas de proteção.

Principais Conclusões do Relatório

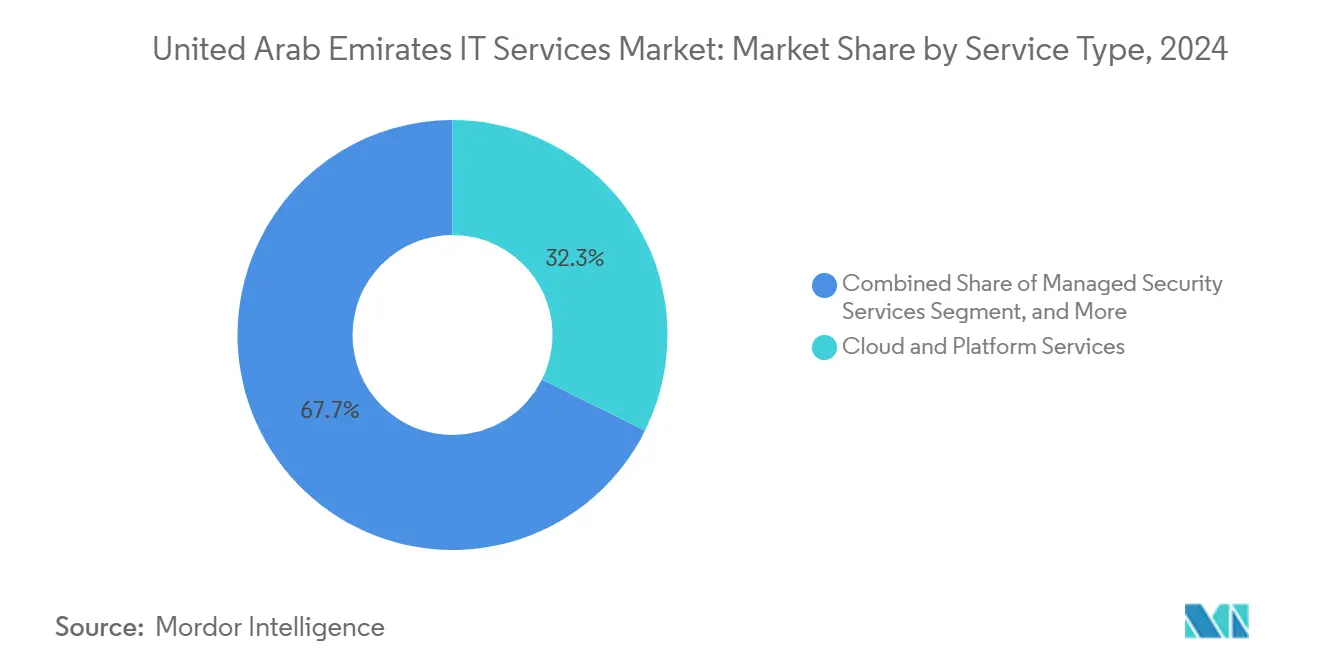

- Por tipo de serviço, os serviços de nuvem e plataforma lideraram com 32,33% da participação do mercado de serviços de TI dos EAU em 2024; os serviços gerenciados de segurança estão definidos para crescer a uma CAGR de 18,70% até 2030.

- Por porte empresarial, as grandes empresas responderam por 63,04% do mercado de serviços de TI dos EAU em 2024, enquanto as PMEs têm previsão de expansão a uma CAGR de 15,90% até 2030.

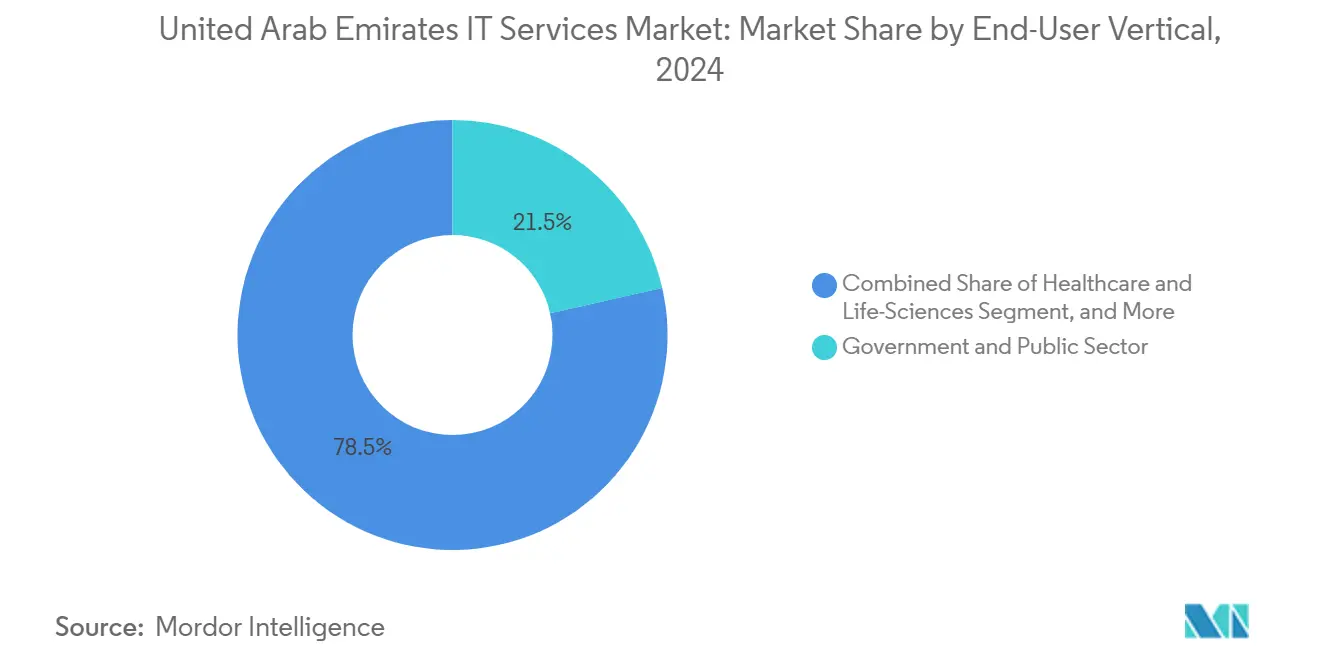

- Por vertical de usuário final, o governo e o setor público contribuíram com 21,50% da receita de 2024, enquanto saúde e ciências da vida lideram o campo a uma CAGR de 17,40% até 2030.

- Por modelo de entrega, os contratos onshore dominaram o faturamento de 2024 e devem manter a liderança dado o Decreto-Lei Federal nº 45-2021 sobre proteção de dados.

Tendências e Perspectivas do Mercado de Serviços de TI dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das metas de economia digital sob a Estratégia de Economia Digital dos EAU | +3.20% | Nacional, com impacto concentrado em Dubai e Abu Dhabi | Médio prazo (2 a 4 anos) |

| Migração federal obrigatória para a nuvem (FEDnet/IaaS) para ministérios | +2.80% | Entidades do governo federal em todo o país | Curto prazo (≤ 2 anos) |

| Aumento de projetos-piloto de IA/IA Generativa após a Estratégia Nacional de IA de 2023 | +2.50% | Nacional, com Abu Dhabi liderando a implementação | Médio prazo (2 a 4 anos) |

| Megaeventos (legado da COP28, Dubai Expo City) exigindo superconstrução de TIC | +1.90% | Dubai e Abu Dhabi, com transbordamento para os Emirados do Norte | Longo prazo (≥ 4 anos) |

| Demanda intensiva em competências de cibersegurança após os novos mandatos de Confiança Zero da TDRA | +1.70% | Nacional, com maior adoção nos setores financeiro e governamental | Curto prazo (≤ 2 anos) |

| Acordos de residência de dados em toda a região posicionando os EAU como hub de serviços do CCG | +1.30% | EAU como hub regional, atendendo aos mercados mais amplos do CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das metas de economia digital sob a Estratégia de Economia Digital dos EAU

A meta do gabinete de elevar a contribuição da economia digital para 19,4% do PIB até 2025 está alimentando uma onda de programas de transformação plurianuais em ministérios e grandes corporações.[2]Autoridade Digital de Abu Dhabi, "Estratégia Digital de Abu Dhabi 2025-2027," adda.gov.ae Abu Dhabi reservou AED 13 bilhões (USD 3,5 bilhões) para plataformas governamentais orientadas por IA, impulsionando a demanda da virtualização básica para gêmeos cognitivos e operações autônomas. As autoridades de saúde estão implementando enfermeiras virtuais e mecanismos de diagnóstico por IA que requerem APIs de nuvem, integrações HL7 e supervisão de SOC ininterrupta. A combinação de análises, orquestração de aprendizado de máquina e aplicativos voltados ao cidadão está direcionando os compradores para fornecedores que podem englobar consultoria, construção e operação sob um único SLA. Consequentemente, o mercado de serviços de TI dos EAU está se reorientando de projetos pontuais para serviços gerenciados de ponta a ponta baseados em resultados, que carregam maior valor ao longo do tempo.

Migração federal obrigatória para a nuvem (FEDnet/IaaS) para ministérios

A Autoridade Reguladora de Telecomunicações e Governo Digital impôs um prazo de 2026 para que todos os ministérios migrem cargas de trabalho legadas para a pilha soberana FEDnet. Fornecedores certificados com centros de dados locais e habilitação de nacionais dos EAU agora desfrutam de um pipeline protegido de negócios de migração direta, refatoração e engenharia de plataforma avaliados em centenas de milhões. As cláusulas de nuvem soberana excluem o processamento offshore para classes sensíveis, forçando até mesmo os hiperescaladores globais a fazer parcerias com empresas locais ou construir regiões no país. A complexidade da migração varia — algumas entidades requerem refatoração de código, outras demandam relocação pura de infraestrutura — abrindo fluxos de receita paralelos para avaliação, remediação e hospedagem gerenciada. A política ancora o crescimento de curto prazo para o mercado de serviços de TI dos EAU, ao mesmo tempo que consolida anuidades de longo prazo por meio de operações de nuvem gerenciada.

Expansão de redes privadas 5G em zonas industriais

Parques industriais no KIZAD de Abu Dhabi, na Cidade Industrial de Dubai e na Zona SAIF de Sharjah estão emitindo RFPs para redes privadas 5G de ponta a ponta que conectam robôs autônomos, análises de vídeo e gêmeos digitais. As operadoras de telecomunicações agrupam espectro licenciado, computação de borda e painéis de SLA gerenciados, enquanto os integradores de sistemas fornecem fatiamento de rede, orquestração de campus e cibersegurança de OT. Os primeiros pilotos na Emirates Global Aluminium alcançaram uma redução de 25% no tempo de inatividade não planejado e um aumento de 18% na utilização de ativos, levando plantas vizinhas de metal, química e processamento de alimentos a replicar os projetos. Como os núcleos 5G devem residir dentro das fronteiras dos EAU para conformidade, a demanda flui diretamente para contratos de integração onshore e serviços gerenciados. O efeito cascata amplia os casos de uso para inspeção de qualidade habilitada por IA e manutenção preditiva, amplificando as reservas de serviços em consultoria, implantação e suporte ao ciclo de vida.

Demanda crescente por plataformas de pagamento digital e fintech

A participação de transações sem dinheiro nos EAU ultrapassou 70% das vendas no varejo em 2024, e a Plataforma de Pagamento Instantâneo do Banco Central exige compensação em tempo real para todos os bancos licenciados até 2026. As fintechs estão correndo para integrar gateways de API aberta, integração biométrica e análises de fraude por IA, enquanto os credores tradicionais reformulam os sistemas centrais para suportar finanças incorporadas e depósitos tokenizados. Cada iniciativa desencadeia projetos de múltiplas torres cobrindo migração para a nuvem, refatoração de microsserviços, mensagens ISO 20022 e auditorias de segurança de confiança zero. Integradores de sistemas com credenciais PCI-DSS e SOC 2 estão garantindo acordos de serviços gerenciados plurianuais que agrupam operações de gateway de pagamento, DevSecOps e monitoramento de ameaças 24×7. À medida que as carteiras digitais se expandem para subsídios de combustível, tarifas de transporte e liquidações B2B transfronteiriças, o gasto endereçável para integração especializada de fintech e serviços de conformidade continua a se ampliar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da concorrência de preços de fornecedores offshore com base na Índia | -2.10% | Nacional, afetando todos os segmentos de serviços | Curto prazo (≤ 2 anos) |

| Pool limitado de talentos emiratenses inflacionando as folhas de pagamento | -1.80% | Nacional, com impacto agudo em Abu Dhabi e Dubai | Médio prazo (2 a 4 anos) |

| Certificações de nuvem pública atrasadas para cargas de trabalho sensíveis | -1.30% | Entidades governamentais federais e de emirado | Médio prazo (2 a 4 anos) |

| Longos ciclos de pagamento em contratos governamentais | -0.90% | Clientes do governo e do setor público | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da concorrência de preços de fornecedores offshore com base na Índia

As grandes empresas indianas continuam a cotar taxas combinadas até 60% abaixo da entrega onshore, pressionando as margens dos integradores locais. A TCS mantém o status de Melhor Empregador nos EAU, sinalizando uma localização mais profunda que combina engenharia de baixo custo com equipes voltadas ao cliente emiratense. A execução híbrida — 40% no local, 60% offshore — satisfaz cargas de trabalho não regulamentadas, deixando as empresas locais para defender participação por meio de especialização em serviços de IA soberana de dados e em língua árabe. Espera-se que a intensidade das propostas de baixo custo suprima certos projetos de commodities no mercado de serviços de TI dos EAU, embora as cláusulas de residência de dados ainda protejam o trabalho em setores críticos.

Pool limitado de talentos emiratenses inflacionando as folhas de pagamento.

As cotas de emiratização exigem participações crescentes de pessoal nacional em funções técnicas, mas apenas um pool limitado possui certificação avançada em nuvem ou cibersegurança. A academia Future X de graduados da du visa treinar novas turmas, mas o pipeline de talentos levará vários ciclos para fechar as lacunas. Até lá, as empresas estão importando especialistas expatriados em vistos de curta duração, o que introduz risco de retenção e custos de integração, moderando a lucratividade no mercado de serviços de TI dos EAU.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os mandatos de nuvem em primeiro lugar remodelam o mix de valor.

Os serviços de nuvem e plataforma capturaram 32,33% do tamanho do mercado de serviços de TI dos EAU em 2024 e têm previsão de expansão a uma CAGR de 13,8% até 2030, à medida que os ministérios concluem as migrações para nuvem soberana e as empresas se voltam para zonas de aterrissagem híbridas. A adoção acelera qualquer carga de trabalho que se beneficie de escala elástica, aplicação automatizada de patches e backup regionalmente compatível, permitindo que os fornecedores incorporem APIs de IA, orquestração de borda e conectores de malha de dados em uma única pilha comercial. As regras obrigatórias de criptografia, gerenciamento de chaves e residência de zona favorecem regiões hiperescaladas onshore que dependem de parceiros locais para integração de última milha, dando origem a modelos operacionais conjuntos nos quais provedores globais possuem infraestrutura enquanto especialistas domésticos gerenciam o design de locação e a migração. Os serviços gerenciados de segurança ficaram em segundo lugar em momentum, crescendo a uma CAGR de 18,70%, impulsionados pelas diretrizes de confiança zero da TDRA que exigem microssegmentação, identidade multifator e consolidação de telemetria 24×7. As receitas de consultoria e implementação permanecem resilientes porque cada migração direta desencadeia uma cadeia de avaliação, design de arquitetura alvo e refatoração de API legada que nem os editores de SaaS nem os hiperescaladores entregam diretamente. A terceirização de processos de negócios avança mais lentamente, mas ainda encontra nichos em back-office financeiro, adjudicação de seguros de saúde e suporte de call center multilíngue, uma vez que as garantias de localidade de dados estejam em vigor. As margens de terceirização de TI estão sob pressão das tabelas de preços offshore, mas programas complexos de refatoração vinculados a dados confidenciais continuam a recompensar empresas que podem implantar arquitetos emiratenses certificados.

Espera-se que a participação do mercado de serviços de TI dos EAU detida pelas linhas de nuvem e plataforma suba para 35,4% até 2030, à medida que as cargas de trabalho saem dos centros de dados proprietários. Os provedores de serviços estão monetizando análises adjacentes ao sobrepor projetos de malha de dados, observabilidade em tempo real e pipelines de MLOps que transformam a hospedagem baseada em consumo em serviços gerenciados com preço por resultado. As cláusulas de escalonamento de carga de trabalho soberana incorporadas nos novos contratos mestres de serviços prendem os clientes em termos mínimos de três a cinco anos, melhorando a visibilidade da receita para os fornecedores. Enquanto isso, os hiperescaladores estão financiando subsídios de capacitação de parceiros que subsidiam certificações e aceleradores de fábricas de soluções, reduzindo as lacunas de capacidade para empresas de médio porte. Como resultado, a fronteira competitiva está se deslocando do fornecimento bruto de infraestrutura para plataformas empacotadas ricas em domínio para saúde, análise de crimes financeiros e manutenção de gêmeos digitais. Os fornecedores que combinam propriedade intelectual verticalizada com presença soberana certificada estão melhor posicionados para superar o mercado de serviços de TI dos EAU de forma mais ampla.

Por Porte Empresarial: A adoção de nuvem pelas PMEs amplia a base endereçável.

As grandes organizações dominaram os gastos com 63,04% da receita de 2024, dependendo de contratos de múltiplas torres que abrangem consultoria, construção e operação em milhares de usuários, conjuntos de dados em escala de petabytes e linhas de base de segurança auditadas. Elas adquirem por meio de integradores de sistemas de primeiro nível ou consultorias globais que podem mobilizar equipes profundas de arquitetos, especialistas em gestão de mudanças e pessoal de governança de programas. A maioria já racionalizou o ERP central e agora está investindo em copilotos de IA, modelos de manutenção preditiva e sobreposições de confiança zero que expandem a participação de carteira para parceiros incumbentes. A sofisticação nas aquisições, no entanto, está forçando a compressão de preços em torres de commodities, levando os fornecedores a automatizar o tratamento de tickets e aplicar AIOps para preservar as margens.

Projeta-se que as PMEs elevem o tamanho do mercado de serviços de TI dos EAU a uma CAGR de 15,90%, auxiliadas por regras federais que reservam 10% dos gastos governamentais para pequenas empresas de propriedade de cidadãos. Aproximadamente 78% já licenciam CRM em nuvem, contabilidade ou suítes de produtividade, e outros 46% pretendem migrar o armazenamento local de arquivos para SaaS em 18 meses. Como as PMEs raramente contratam pessoal de TI em tempo integral, elas favorecem pacotes de assinatura que combinam helpdesk virtual, segurança de endpoint e monitoramento de conformidade em uma única fatura. A licença Tajir de Abu Dhabi elimina os requisitos de escritório físico em mais de 1.000 atividades, permitindo que empreendedores lancem lojas online que imediatamente precisam de gateways de pagamento, plugins de gerenciamento de pedidos e hospedagem segura. Os fornecedores que podem implantar vitrines modeladas, módulos de ERP localizados e serviços gerenciados com pagamento conforme o crescimento capturarão receita rápida e de baixo atrito, enquanto constroem futuros pipelines de venda cruzada. A onda das PMEs, portanto, serve tanto como um amortecedor de volume quanto como uma área de testes para propriedade intelectual empacotada repetível, enriquecendo a lucratividade geral, mesmo que o valor médio dos negócios permaneça modesto.

Por Vertical de Usuário Final: Os gastos públicos ancoram o momentum

Os órgãos governamentais e do setor público responderam por 21,50% da receita em 2024, um reflexo das diretrizes do gabinete que digitalizam serviços judiciais, registros de terras, alfândegas e programas sociais. Cada iniciativa combina locação de nuvem soberana com pipelines de DevSecOps gerenciados sob painéis de conformidade contínua para satisfazer os estatutos de dados pessoais e controle de exportações. Os ministérios exigem cada vez mais marcos baseados em resultados — como pontuações de satisfação do cidadão ou reduções no tempo de processamento — em vez de faturamento por hora de trabalho, direcionando os provedores para arquiteturas de referência modulares que podem ser clonadas entre agências. Saúde e ciências da vida avançam mais rapidamente a uma CAGR de 17,40%, à medida que os Serviços de Saúde dos Emirados escalam algoritmos de diagnóstico por IA, assistentes de enfermagem virtual e intercâmbios de prescrição eletrônica, cada um dos quais requer mapeamento HL7, criptografia de armazenamento de imagens e rastreabilidade de algoritmos. Os orçamentos de BFSI permanecem substanciais porque 70% dos bancos do CCG planejam migrar para banco de plataforma, finanças incorporadas e ferramentas de gestão de patrimônio hiperpersonalizadas, todas as quais dependem de estruturas de API aberta e gateways de microsserviços. A manufatura ganha velocidade graças aos programas farol da Indústria 4.0 que integram sensores de borda, 5G privado e historiadores de nuvem dentro de complexos de alumínio, aço e petroquímica.

Varejo, logística, serviços públicos e telecomunicações juntos geram uma longa cauda de contratos de alto volume e complexidade média, adequados para sprints ágeis e serviços gerenciados. As redes de supermercados priorizam contagens de estoque por visão computacional e análises de fidelidade, os operadores de logística adotam roteamento de frota em tempo real, e as concessionárias implantam otimização de rede baseada em IoT com réplicas de gêmeos digitais. Os incumbentes de telecomunicações e mídia, como e e du, estão se transformando em agregadores de tecnologia que revendem IaaS hiperescalado, fatias de 5G privado e IA de borda, posicionando-os simultaneamente como parceiros e rivais dos integradores de sistemas clássicos. Esses movimentos mantêm o mercado de serviços de TI dos EAU fragmentado, mas dinâmico, porque o roteiro de cada vertical gera demanda por aceleradores de domínio especializados que as boutiques menores ainda podem monetizar.

Por Modelo de Entrega: A regulamentação de dados consolida a preferência onshore

Os contratos onshore formaram a maior parte do faturamento de 2024, respaldados pelo Decreto-Lei Federal nº 45-2021 sobre proteção de dados pessoais, que restringe o processamento offshore, salvo quando existam autorizações especiais. Ministérios, reguladores financeiros e operadores de infraestrutura crítica devem armazenar classes sensíveis dentro do território dos EAU, direcionando a demanda para campi de centros de dados domésticos operados pela G42, Moro Hub e Etisalat by e. O trabalho near-shore — tipicamente hospedado no Bahrein, Omã ou Catar — ganhou tração modesta para análises não regulamentadas, desde que o tráfego permaneça dentro dos anéis de residência de dados do CCG. Os modelos offshore permanecem úteis para desenvolvimento de software e dados de teste não identificáveis, mas os compradores insistem em custódia de código, geofencing e auditorias periódicas, reduzindo o volume endereçável para propostas puras de tempo e material com base na Índia.

Como as revisões de conformidade agora penetram profundamente nas cadeias de subcontratados, os fornecedores principais redigem adendos de processamento de dados multipartidários que repassam obrigações de criptografia, controle de acesso e gerenciamento de segredos. As estruturas híbridas — envolvimento local com o cliente mais pods de entrega offshore — estão se tornando a norma para equipes comerciais que precisam conciliar otimização de custos com obediência estatutária. Com o tempo, à medida que as nações do CCG alinham os códigos de privacidade, algumas cargas de trabalho sensíveis podem obter autorização de processamento regional, mas o prêmio onshore dificilmente se dissolverá completamente, garantindo receita sustentada para plataformas de serviços gerenciados hospedadas nos EAU. O ambiente de políticas, portanto, atua como um fosso em torno do mercado de serviços de TI dos EAU, elevando os custos de troca e moderando a concorrência puramente orientada por preço.

Análise Geográfica

Dubai e Abu Dhabi respondem por aproximadamente três quartos do valor atual dos contratos porque hospedam a maioria das zonas de nuvem soberana, regiões hiperescaladas e sedes de zonas francas. Dubai aproveita sua posição como nó global de viagens e finanças, usando os roteiros da Expo City e do DIFC para pilotar carteiras de identidade digital, títulos tokenizados e serviços de concierge por IA. Abu Dhabi, respaldada por riqueza soberana profunda, prioriza supercomputação de IA, fabricação de chips de borda a núcleo e infraestrutura de cidade cognitiva, ilustrada pelo projeto Aion Sentia de USD 2,5 bilhões previsto para conclusão em 2027.[3]Escritório de Investimento de Abu Dhabi, "Visão Geral do Projeto Aion Sentia," investinabudhabi.gov.ae Ambos os emirados competem, mas colaboram, criando um modelo de hub duplo que concentra mão de obra altamente qualificada, atenção de investidores e sandboxes regulatórios, reforçando assim sua atração sobre integradores de sistemas estrangeiros que buscam sedes regionais.

Os Emirados do Norte — Sharjah, Ras Al Khaimah, Ajman, Fujairah e Umm Al Quwain — estão entrando na corrida digital por meio de mandatos federais de nuvem e contratos de cidade inteligente por transbordamento. Sharjah lançou um portal de serviços ao cidadão omnicanal que requer suporte de aplicativos baseado em SLA, enquanto a zona franca RAK Digital Assets Oasis de Ras Al Khaimah está integrando exchanges de Web3 que optam por auditorias locais de blockchain e assinaturas de SOC como serviço. Embora os tamanhos dos negócios permaneçam menores do que em Dubai ou Abu Dhabi, a inclinação de crescimento é mais acentuada porque muitas entidades estão passando diretamente de fluxos de trabalho baseados em papel para experiências móveis habilitadas por IA. Os fornecedores capazes de provisionar ambientes de nuvem baseados em modelos e de baixo toque a preços competitivos capturarão o status de pioneiros antes que os concorrentes regionais se consolidem.

A vantagem geográfica dos EAU também se manifesta na receita de exportação. Acordos bilaterais de residência de dados permitem que as nuvens emiratenses hospedem cargas de trabalho de Omã, Bahrein e, ocasionalmente, de entidades sauditas que aguardam lançamentos locais de hiperescala. Como resultado, os projetos transfronteiriços contribuem com um nível de receita emergente que parcialmente isola o mercado de serviços de TI dos EAU contra os ciclos orçamentários domésticos. Ao mesmo tempo, a rivalidade com o NEOM da Arábia Saudita e os programas de nação inteligente do Catar pressiona os provedores emiratenses a se diferenciarem por meio de aprovação de conformidade mais rápida, modelos de IA com prioridade para o árabe e sandboxes de fintech mais maduros. O ciclo de retroalimentação aprimora as capacidades locais, tornando os fornecedores dos EAU candidatos credíveis para megadeals pan-CCG e impulsionando a diversificação geográfica sustentada.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada, mas está se intensificando à medida que os gigantes globais firmam alianças de capital com players domésticos. A Microsoft investiu USD 1,5 bilhão na G42 para construir serviços de nuvem soberana, concedendo às cargas de trabalho do Azure autorização para dados sensíveis do setor público, ao mesmo tempo que dá à G42 acesso a refinamentos proprietários de modelos de fundação. A IBM entrou em uma joint venture de segurança gerenciada com a Etisalat by e que agrupa QRadar SIEM, SOC 24×7 e contratos de resposta a incidentes desenvolvidos especificamente para auditorias de confiança zero. A Accenture expandiu seu Hub de Inovação de Abu Dhabi para 900 consultores especializados em malha de dados, manuais de IA responsável e engenharia de prompts de IA Generativa para dialetos árabes. Tais movimentos remodelam os ecossistemas de parceiros, porque os players domésticos de médio porte devem ingressar em programas de aliança ou se tornar subcontratados em megadeals que antes perseguiam diretamente.

A consolidação se acelera. A G42 incorporou a Injazat Data Systems LLC, a Inception e sua unidade de nuvem na marca Core42, criando um integrador completo de IA e nuvem com 8.000 funcionários e 15% de participação doméstica. A aquisição da CPX adicionou 400 especialistas em cibersegurança, permitindo a venda cruzada de contratos de segurança gerenciada em cada contrato de migração da Core42.[4]G42, "Anúncio de Aquisição Estratégica," g42.ai Enquanto isso, empresas internacionais buscam aquisições complementares em boutiques de análise, especialistas em automação robótica de processos e startups de gerenciamento de identidade para completar a postura de confiança zero. Os limites regulatórios anunciados em março de 2025 estipulam pré-autorização acima de AED 300 milhões em vendas ou 40% de participação, mas espera-se que os volumes aumentem, direcionando o mercado de serviços de TI dos EAU para um perfil mais concentrado ao longo do período de previsão.

A diferenciação tecnológica se concentra nas cadeias de valor de IA. Os fornecedores estão incorporando copilotos de código no DevOps, usando dados sintéticos para aumentar o desempenho dos modelos em árabe dialetal e automatizando o processamento de documentos por meio de pipelines de modelos de linguagem de grande escala. Essas capacidades se traduzem em ganhos de produtividade que liberam horas faturáveis, permitindo que as empresas reinvistam no desenvolvimento de talentos emiratenses e em aceleradores de propriedade intelectual vertical. À medida que grupos de telecomunicações como e e du visam 40% da receita proveniente de serviços de tecnologia, os integradores tradicionais enfrentam coopetição: parceria para implementação de última milha enquanto competem contra os próprios braços de nuvem e segurança das operadoras. O resultado é um ecossistema onde a coreografia ágil de alianças, propriedade de IP e credibilidade de conformidade determina o momentum de participação mais do que o simples número de funcionários.

Líderes do Setor de Serviços de TI dos Emirados Árabes Unidos

Accenture plc

Microsoft Corporation

Amazon Web Services, Inc.

Injazat Data Systems LLC

Emirates Telecommunication Group Company PJSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Cisco se juntou à iniciativa Stargate UAE ao lado da G42, OpenAI, Oracle, NVIDIA e SoftBank para construir um campus de centro de dados de IA que escalará de 200 MW para 1 GW até 2026.

- Maio de 2025: A OpenAI concordou com entidades de Abu Dhabi em construir um complexo de computação de 5 gigawatts, alinhando-se com as metas nacionais de autossuficiência em IA.

- Março de 2025: Novos limites de controle de fusões (AED 300 milhões em vendas ou 40% de participação) entraram em vigor, sinalizando um escrutínio antitruste mais rigoroso.

- Fevereiro de 2025: A G42 adquiriu a CPX, adicionando 400 especialistas em cibersegurança para fortalecer a proteção da cadeia de valor de IA.

Escopo do Relatório do Mercado de Serviços de TI dos Emirados Árabes Unidos

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços Gerenciados de Segurança |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Serviços Públicos |

| Outros Verticais de Usuário Final |

| Serviços Onshore |

| Serviços Near-Shore (CCG) |

| Serviços Offshore |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços Gerenciados de Segurança | |

| Serviços de Nuvem e Plataforma | |

| Por Porte Empresarial do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical de Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Serviços Públicos | |

| Outros Verticais de Usuário Final | |

| Por Modelo de Entrega | Serviços Onshore |

| Serviços Near-Shore (CCG) | |

| Serviços Offshore |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de TI dos Emirados Árabes Unidos em 2030?

O mercado tem previsão de atingir USD 37,69 bilhões até 2030, crescendo a uma CAGR de 13,24%.

Qual linha de serviço detém atualmente a maior participação no mercado de serviços de TI dos EAU?

Os serviços de nuvem e plataforma lideram com 32,33% de participação em 2024.

Qual é a velocidade de crescimento dos serviços gerenciados de segurança nos EAU?

Estão se expandindo a uma CAGR de 18,70% com base nos mandatos de confiança zero.

Por que a entrega onshore é preferida em relação às alternativas offshore?

O Decreto-Lei Federal nº 45-2021 aplica regras de soberania de dados que exigem que as cargas de trabalho sensíveis permaneçam dentro das fronteiras dos EAU.

Qual vertical é o segmento de clientes de crescimento mais rápido?

Saúde e ciências da vida avança a uma CAGR de 17,40% com o escalonamento de diagnósticos por IA e telessaúde.

Como as PMEs estão influenciando a demanda futura?

As reservas governamentais e o licenciamento simplificado permitem que as PMEs adotem pacotes de nuvem, elevando os gastos das PMEs a uma CAGR de 15,90%.

Página atualizada pela última vez em: