Tamanho e Participação do Mercado de Acabamento em Cromo Trivalente

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 469.85 Milhões de dólares |

| Tamanho do Mercado (2031) | 605.22 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acabamento em Cromo Trivalente por Mordor Intelligence

O tamanho do Mercado de Acabamento em Cromo Trivalente foi avaliado em USD 447,65 milhões em 2025 e estima-se que cresça de USD 469,85 milhões em 2026 para atingir USD 605,22 milhões até 2031, a um CAGR de 5,19% durante o período de previsão (2026-2031). O mercado de acabamento em cromo trivalente está em expansão porque agências reguladoras na Europa, América do Norte e Ásia estão eliminando gradualmente o cromo hexavalente, forçando os OEMs (fabricantes de equipamentos originais) a redesenhar cadeias de suprimentos e instalar capacidade de galvanoplastia em conformidade. A crescente demanda de conectores para veículos elétricos (VE), estruturas leves com alto teor de magnésio e suportes aeroespaciais fabricados por manufatura aditiva adiciona volume estrutural, enquanto linhas de processo de circuito fechado e eletrodeposição em linha reduzem os custos operacionais e ampliam a adoção. Os gastos de capital em linhas de dupla química estão moderando a intensidade competitiva, pois apenas fornecedores bem capitalizados conseguem instalar módulos trivalentes ao lado de tanques hexavalentes legados, e essa concentração permite que os fornecedores de química mantenham a disciplina de preços. O mercado de acabamento em cromo trivalente também se beneficia de sua vantagem de micropoder de penetração, que reveste geometrias de treliça interna comuns em peças impressas em 3D, conferindo-lhe uma vantagem funcional que o cromo duro não consegue igualar.

Principais Conclusões do Relatório

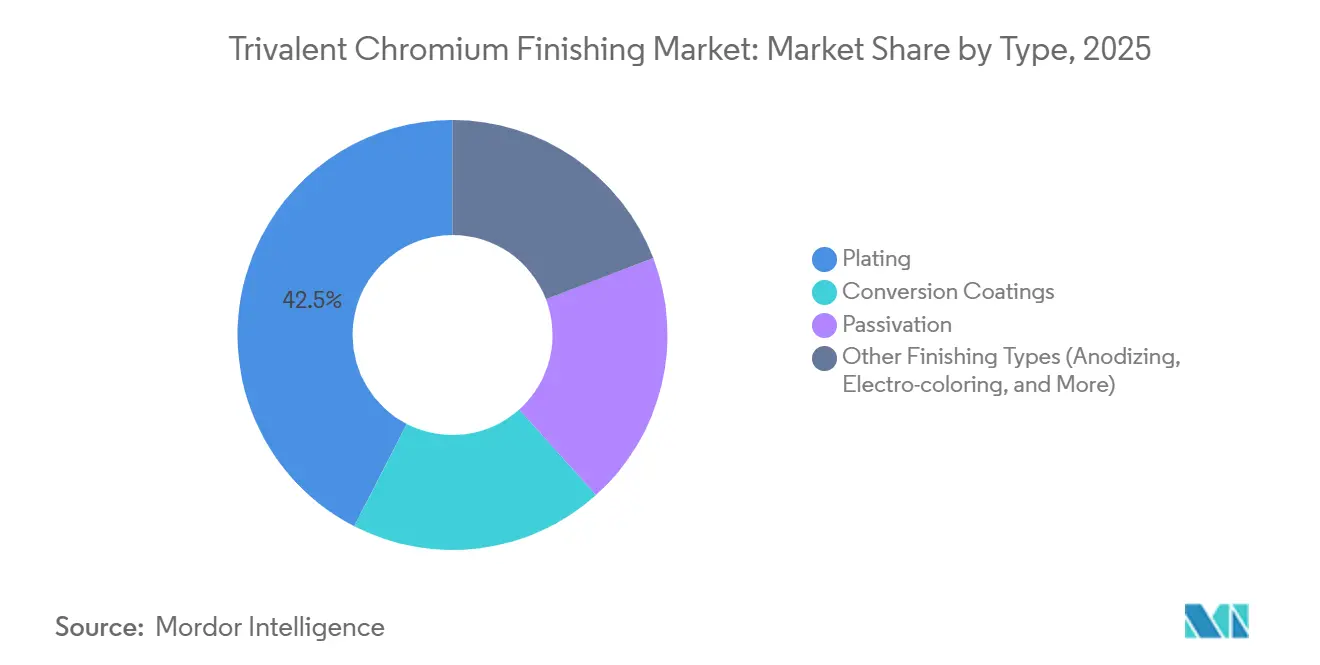

- Por tipo, os processos de galvanoplastia lideraram com 42,45% da participação do mercado de acabamento em cromo trivalente em 2025, enquanto a passivação deve avançar a um CAGR de 6,12% durante o período de previsão (2026-2031).

- Por material base, o aço e o aço inoxidável responderam por 34,17% do tamanho do mercado de acabamento em cromo trivalente em 2025, enquanto o magnésio deve crescer mais rapidamente a um CAGR de 6,23% durante o período de previsão (2026-2031).

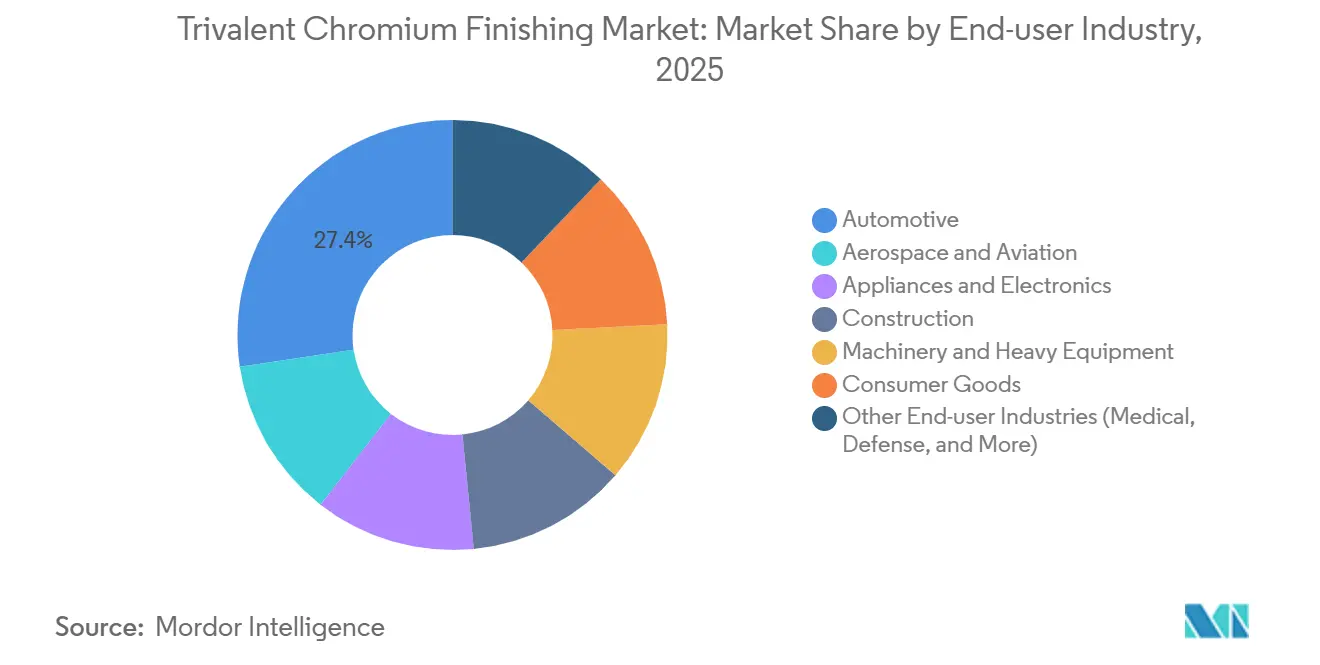

- Por indústria do usuário final, o setor automotivo comandou 27,36% da receita em 2024 e prevê-se que cresça a um CAGR de 6,16% durante o período de previsão (2026-2031).

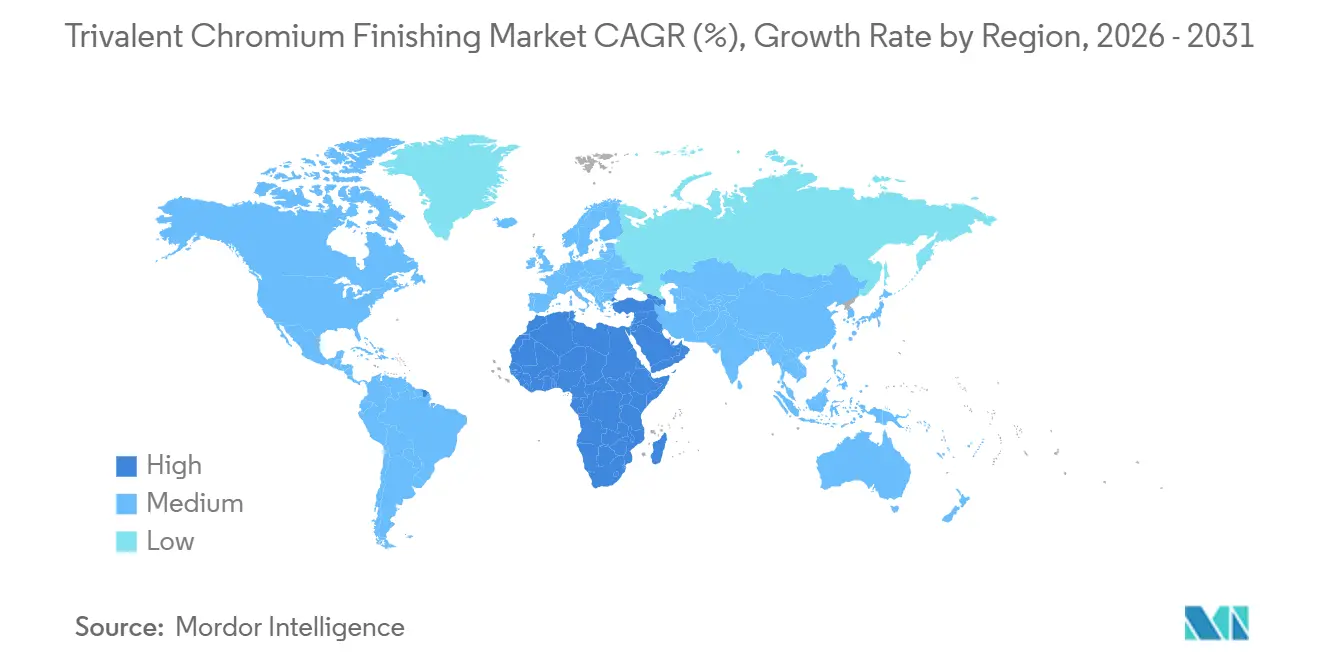

- Por geografia, a Ásia-Pacífico capturou 41,22% da receita de 2025, e a participação de mercado do Oriente Médio e África deve registrar um CAGR de 6,31% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Acabamento em Cromo Trivalente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações ambientais rígidas que limitam o uso de Cr(VI) | +1.8% | Global, liderado pela UE e Califórnia | Curto prazo (≤ 2 anos) |

| Conectores de pacotes de baterias para VE requerem passivação com Cr(III) | +1.2% | Núcleo da APAC (China, Coreia do Sul), expansão para a América do Norte | Médio prazo (2-4 anos) |

| A redução de peso automotivo exige acabamentos resistentes à corrosão | +0.9% | Global, concentrado na Alemanha, Japão e Estados Unidos | Médio prazo (2-4 anos) |

| Transição aeroespacial para cromo duro trivalente de alta eficiência | +0.6% | Polos aeroespaciais da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Vantagem de micropoder de penetração para peças metálicas complexas impressas em 3D | +0.5% | América do Norte, Alemanha, Japão (centros de manufatura aditiva) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais Rígidas que Limitam o Uso de Cr(VI)

As jurisdições estão comprimindo a janela de conformidade para o cromo hexavalente e impulsionando o mercado de acabamento em cromo trivalente em direção à substituição rápida. A Agência Europeia de Produtos Químicos propôs uma transição de 18 meses em abril de 2025, com entrada em vigor prevista para 2027-2028, enquanto o Conselho de Recursos do Ar da Califórnia determina a eliminação gradual decorativa até 2027 e a eliminação do cromo duro até 2039[1]Agência Europeia de Produtos Químicos, "Proposta de Restrição para Trióxido de Cromo," echa.europa.eu. Os OEMs que atendem a ambas as regiões agora projetam linhas de dupla química, elevando a intensidade de capital, mas aprofundando seu compromisso com as químicas trivalentes. O Ministério da Economia, Comércio e Indústria do Japão alinhou os cronogramas de exportação com o REACH (Registro, Avaliação, Autorização e Restrição de Substâncias Químicas), efetivamente globalizando o padrão. A Regra 1469 do Distrito de Gestão da Qualidade do Ar da Costa Sul restringe as emissões a 0,01 mg por ampere-hora, tornando os sistemas trivalentes de circuito fechado com eletrodeposição o padrão no sul da Califórnia. Coletivamente, esses estatutos consolidam o mercado de acabamento em cromo trivalente como o porto regulatório seguro para fornecedores internacionais.

Conectores de Pacotes de Baterias para VE Requerem Passivação com Cr(III)

A China entregou mais de 12 milhões de veículos de nova energia em 2025, e os requisitos de teste de névoa salina para conectores dobraram de 48 horas para 96 horas em 18 meses, criando um aumento na demanda por passivação trivalente de barramentos de cobre[2]Ministério da Indústria e Tecnologia da Informação, "Relatório de Produção de VEN da China 2025," miit.gov.cn. Cada veículo abriga 20 a 30 conectores, traduzindo-se em mais de 120 milhões de componentes anuais que necessitam de revestimentos em conformidade com a RoHS. Os parques de galvanoplastia em Suzhou experimentaram um aumento de 50% nos pedidos de acabamento de conectores de cobre no segundo semestre de 2025, e os limites de estabilidade térmica subiram para 150-200°C com a proliferação do carregamento rápido. Formuladores como a SurTec introduziram camadas híbridas de zircônio-cromo que estendem a impedância dez vezes quando combinadas com revestimentos superiores de sol-gel, sugerindo uma futura migração para alternativas totalmente isentas de cromo. No médio prazo, no entanto, o mercado de acabamento em cromo trivalente mantém a vantagem de compatibilidade direta com as sequências existentes de limpeza e ativação de cobre.

A Redução de Peso Automotivo Exige Acabamentos Resistentes à Corrosão

As regras de economia média de combustível corporativa e as metas de autonomia de veículos elétricos estão forçando os OEMs a integrar peças fundidas de alumínio e magnésio que ainda precisam sobreviver a testes de corrosão de uma década. A oxidação eletrolítica por plasma no magnésio AZ91D, seguida de selagem com cromo trivalente, triplicou a resistência do revestimento em linhas piloto, validando a ampliação comercial. O óxido de cromo depositado por camada atômica no alumínio AA2024 reduziu a densidade de corrente de corrosão em duas ordens de magnitude com apenas 50 nm de espessura, permitindo cobertura uniforme em megafundições gigantes sem penalidade de peso. À medida que a fundição consolida peças em monólitos maiores, a área de superfície em metros quadrados por veículo aumenta, elevando o volume do mercado de acabamento em cromo trivalente mesmo que as vendas unitárias de veículos se estabilizem. Os OEMs alemães, japoneses e norte-americanos estão, portanto, orçando atualizações de ferramentas plurianuais que combinam gigafundição com células de acabamento trivalente localizadas dentro das instalações das fundições.

Transição Aeroespacial para Cromo Duro Trivalente de Alta Eficiência

O Grupo Ambiental Aeroespacial Internacional confirmou em junho de 2025 que o cromo duro trivalente ainda não é um substituto direto para superfícies de desgaste críticas, mas a Boeing, a Henkel e a MacDermid lideram um consórcio com meta de 90% de substituição até 2036. A patente de liga Cr(III)-Fe da Boeing especifica dureza acima de 1.050 Vickers e índices de desgaste Taber abaixo de 10, posicionando-a para dobradiças não críticas, trilhos de assentos e fixadores. Os revestimentos de carboneto de tungstênio por chama supersônica (HVOF) podem superar a eletrodeposição em um fator de 50 em termos de rendimento, mas os custos de equipamento de USD 300.000 limitam a adoção aos principais centros de MRO. A longo prazo, estratégias combinadas — HVOF para suportes estruturais, trivalente para interiores — significam que cada galão incremental de trióxido de cromo removido das linhas de revisão de trens de pouso flui para o mercado de acabamento em cromo trivalente em vez dos banhos hexavalentes legados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capex para conversão de linhas de galvanoplastia legadas de Cr(VI) | -0.7% | Global, agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Resistência limitada ao desgaste em altas temperaturas em comparação com o cromo duro | -0.5% | Polos aeroespaciais (América do Norte, UE) | Médio prazo (2-4 anos) |

| Fornecimento volátil e preço de sais de Cr(III) de alta pureza | -0.3% | Global, proveniente da África do Sul e Cazaquistão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Capex para Conversão de Linhas de Galvanoplastia Legadas de Cr(VI)

Os orçamentos típicos de conversão variam de USD 150.000 a USD 500.000 por linha, incluindo retificadores, filtragem e atualizações de tratamento de efluentes, e o retorno do investimento supera cinco anos para oficinas que galvanizam menos de 1.000 peças por ano. O consórcio ADCR estima EUR 1,2 bilhão em capital entre os players aeroespaciais europeus para cumprir os prazos do REACH, e muitas PMEs não têm acesso a financiamento de baixo custo. Consequentemente, o mercado de acabamento em cromo trivalente está se bifurcando: fornecedores de Nível 1 incorporam linhas cativas, enquanto pequenas oficinas de serviços fecham ou se consolidam.

Resistência Limitada ao Desgaste em Altas Temperaturas em Comparação com o Cromo Duro

Os depósitos trivalentes têm em média 600-800 Vickers e perdem aderência acima de 150°C, a menos que sejam suportados por subcamadas de níquel, que adicionam 20% ao tempo de ciclo e criam incompatibilidade de expansão térmica. O carboneto de tungstênio por HVOF passa em testes de desgaste acelerado, mas exige maior capex e qualificação do operador. O cromo trivalente ligado da Boeing propõe cozimento pós-galvanoplastia para superar 1.050 Vickers, embora o calor elevado aumente o risco de fragilização por hidrogênio em aços de alta resistência. Até que o desempenho atinja a paridade, as peças aeroespaciais e hidráulicas críticas manterão isenções limitadas de Cr(VI), retardando uma transição completa para o mercado de acabamento em cromo trivalente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Passivação Avança à Medida que as Alternativas Isentas de Cromo Amadurecem

A galvanoplastia gerou 42,45% da receita de 2025, impulsionada por acabamentos decorativos e revestimentos funcionais de desgaste, mas a passivação está se expandindo mais rapidamente a um CAGR de 6,12% para o período de previsão (2026-2031), à medida que os OEMs buscam processos que contornem os limites de notificação tanto hexavalente quanto trivalente. Os revestimentos de conversão ocupam um terreno intermediário estável porque atendem às carcaças de alumínio antes da pintura em pó, mas a passivação híbrida de zircônio-cromo da SurTec demonstrou recentemente ganhos de impedância dez vezes maiores, prenunciando uma futura inclinação para a dominância do zircônio. O tamanho do mercado de acabamento em cromo trivalente para galvanoplastia permanece grande, mas sua participação deve diminuir à medida que os revestimentos nanocerâmicos e de sol-gel convergem com selos trivalentes de baixa temperatura que operam em ciclos de 90 segundos, melhorando o tempo de takt em estampagens automotivas de alto volume.

Os defensores da galvanoplastia contra-argumentam que a patente de liga Cr(III)-Fe da Boeing especifica densidades de corrente de 100-500 mA cm-² e visa 1.250 Vickers com formação mínima de macrofissuras, sugerindo que o cromo funcional persistirá. Enquanto isso, as janelas de imersão de 30 a 90 segundos dos revestimentos de conversão e as baixas necessidades de capital ressoam com as plantas de eletrônicos de consumo que precisam alternar entre chassis de alumínio, zinco e magnésio semanalmente. Essas economias garantem que o mercado de acabamento em cromo trivalente permaneça diversificado entre as técnicas de acabamento, em vez de ser dominado por um único processo.

Por Material Base: O CAGR de 6,23% do Magnésio Reflete o Imperativo de Redução de Peso

O aço e o aço inoxidável forneceram 34,17% da receita de 2025 porque fixadores, carcaças de eletrodomésticos e corpos de válvulas industriais ainda valorizam a resistência à tração em detrimento da redução de massa. O CAGR de 6,23% do magnésio durante o período de previsão (2026-2031), no entanto, espelha sua vantagem de densidade 35% menor em relação ao alumínio e a mudança para a gigafundição de grandes peças estruturais que aumentam a área de superfície por peça. A oxidação eletrolítica por plasma selada com cromo trivalente no AZ91D triplicou a resistência do revestimento, tornando o magnésio aceitável mesmo em mercados costeiros corrosivos. O tamanho do mercado de acabamento em cromo trivalente para alumínio também aumenta porque filmes de Cr₂O₃ depositados por camada atômica com apenas 50 nm satisfazem os testes de corrosão aeroespacial sem adicionar peso significativo.

No entanto, a incompatibilidade galvânica do magnésio com fixadores de aço exige juntas de isolamento ou revestimentos duplex, injetando custo adicional de montagem. O aço mantém crescimento de nicho em componentes de alto desgaste, à medida que sobreposições de cromo-cobre por descarga elétrica atingem 1.230 Vickers de dureza, estendendo a vida útil de hastes de cilindros hidráulicos. Essas correntes cruzadas mantêm o mercado de acabamento em cromo trivalente equilibrado entre múltiplos metais base.

Por Indústria do Usuário Final: O CAGR de 6,16% do Setor Automotivo Supera o Mercado Geral

O setor automotivo consumiu 27,36% da receita de 2025 e prevê-se que cresça 6,16% ao ano entre 2026 e 2031, mais rapidamente do que o mercado geral de acabamento em cromo trivalente. Cada veículo elétrico possui 20 a 30 conectores de cobre, e as garantias de bateria de 10 anos elevaram as metas de teste de névoa salina para 96-120 horas, consolidando a demanda por passivação em conformidade com a RoHS. O setor aeroespacial representa menor tonelagem, mas maior valor por centímetro quadrado, e a extensão de autorização de 12 anos do consórcio ADCR significa que o fornecimento duplo persistirá: trivalente para interiores, HVOF para suportes estruturais.

Eletrodomésticos e eletrônicos desaceleram porque as cores de PVD igualam a estética do cromo sem efluentes líquidos, reduzindo sua participação no mercado de acabamento em cromo trivalente. A maquinaria industrial fica para trás em meio a desacelerações macroeconômicas, mas os dispositivos médicos adotam o cromo em conformidade com a ISO 10993 da Armoloy, com prêmios de preço de 30%. Coletivamente, esses padrões garantem que o setor automotivo permaneça o motor de crescimento, enquanto o setor aeroespacial protege as margens premium.

Análise Geográfica

A Ásia-Pacífico deteve 41,22% da receita de 2025 do mercado de acabamento em cromo trivalente, com os 12 milhões de veículos elétricos da China ancorando a demanda por passivação de conectores e os segmentos de engenharia de precisão do Japão padronizando o trivalente para atender aos clientes da UE. A Coreia do Sul protege suas molduras de contato de semicondutores com revestimentos trivalentes, apesar de a Lei CHIPS omitir o financiamento de infraestrutura de galvanoplastia. As economias da ASEAN se beneficiam da relocalização "China mais um", adicionando linhas trivalentes em campo aberto no Vietnã e na Tailândia.

A participação de mercado da América do Norte é dominada pelo setor aeroespacial dos EUA e pelas peças automotivas nearshored do México. A Regulamentação de Controle de Toxinas do Ar da Califórnia (ATCM) força as oficinas da Costa Oeste a migrar o cromo decorativo até 2027 e o cromo duro até 2039, impulsionando o investimento regional em células trivalentes de circuito fechado. A galvanoplastia de trocadores de calor de alumínio do Canadá cresce à medida que os OEMs impulsionam a redução de peso.

A Europa enfrenta a janela de transição mais apertada: o prazo de 18 meses da ECHA a partir de 2027 converge com o limite de 0,1% de Cr(VI) do Regulamento de Veículos em Fim de Vida Útil, aumentando os custos de rastreabilidade. Os OEMs alemães que testam a gigafundição precisam de linhas trivalentes internas, enquanto a estimativa de capex de EUR 1,2 bilhão do grupo ADCR sublinha a pressão financeira sobre os galvanizadores aeroespaciais menores.

A América do Sul e o Oriente Médio & África juntos comandam a menor participação de mercado, mas espera-se que este último cresça ao CAGR mais rápido de 6,31% até 2031. A Visão 2030 da Arábia Saudita financia a galvanoplastia cativa para defesa e construção, enquanto as reservas de cromita da África do Sul ancoram o fornecimento global de sais de Cr(III), apesar das perturbações trabalhistas que repercutem em todo o mercado de acabamento em cromo trivalente mundial.

Cenário Competitivo

O mercado de Acabamento em Cromo Trivalente é moderadamente fragmentado. As principais empresas aeroespaciais patenteiam placas de ligas trivalentes internas para se proteger contra riscos de fornecimento, incorporando conhecimento técnico cativo. Oficinas de serviços independentes sem capital para módulos de eletrodeposição enfrentam saída ou consolidação, enquanto players verticalmente integrados — Tesla, BYD, Volkswagen — instalam células trivalentes no local para internalizar o acabamento e garantir a qualidade. As linhas de descarga zero de líquidos que recuperam 90-95% do cromo reduzem o custo de matéria-prima em até 25%, oferecendo margem de segurança à medida que os preços dos sais oscilam.

Líderes da Indústria de Acabamento em Cromo Trivalente

Atotech

MacDermid Enthone

SurTec Group

Nihon Parkerizing Co., Ltd.

Columbia Chemical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Quaker Houghton anunciou a aquisição da Dipsol Chemicals Co., Ltd. por aproximadamente USD 153 milhões, expandindo seu portfólio de soluções avançadas em produtos químicos de galvanoplastia para aplicações automotivas e industriais. A transação fortalece a posição da Quaker Houghton no mercado asiático e adiciona tecnologias especializadas de cromo trivalente ao seu portfólio de produtos.

- Fevereiro de 2025: Integer Holdings adquiriu a Precision Coating, fornecedora de serviços de melhoria de funcionalidade de superfície para dispositivos médicos, fortalecendo as capacidades em tratamentos de superfície especializados, incluindo aplicações de cromo trivalente para implantes e instrumentos cirúrgicos.

Escopo do Relatório Global do Mercado de Acabamento em Cromo Trivalente

O acabamento em Cromo Trivalente (Cr3+) é uma alternativa ecológica e não cancerígena ao cromo hexavalente, oferecendo resistência superior à corrosão, melhor cobertura de galvanoplastia e estética similar, frequentemente utilizado em aplicações automotivas, decorativas e funcionais.

O mercado de acabamento em cromo trivalente é segmentado por tipo, material base, indústria do usuário final e geografia. Por tipo, o mercado é segmentado em galvanoplastia, revestimentos de conversão, passivação e outros tipos de acabamento (anodização, eletro-coloração e mais). Por material base, o mercado é segmentado em aço e aço inoxidável, alumínio e ligas, zinco e ligas, magnésio e outros metais (cobre, níquel e mais). Por indústria do usuário final, o mercado é segmentado em automotivo, aeroespacial e aviação, eletrodomésticos e eletrônicos, construção, maquinaria e equipamentos pesados, bens de consumo e outras indústrias do usuário final (médico, defesa e mais). O relatório também cobre o tamanho e as previsões do mercado de acabamento em cromo trivalente em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Galvanoplastia |

| Revestimentos de Conversão |

| Passivação |

| Outros Tipos de Acabamento (Anodização, Eletro-coloração, etc.) |

| Aço e Aço Inoxidável |

| Alumínio e Ligas |

| Zinco e Ligas |

| Magnésio |

| Outros Metais (Cobre, Níquel, etc.) |

| Automotivo |

| Aeroespacial e Aviação |

| Eletrodomésticos e Eletrônicos |

| Construção |

| Maquinaria e Equipamentos Pesados |

| Bens de Consumo |

| Outras Indústrias do Usuário Final (Médico, Defesa, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Galvanoplastia | |

| Revestimentos de Conversão | ||

| Passivação | ||

| Outros Tipos de Acabamento (Anodização, Eletro-coloração, etc.) | ||

| Por Material Base | Aço e Aço Inoxidável | |

| Alumínio e Ligas | ||

| Zinco e Ligas | ||

| Magnésio | ||

| Outros Metais (Cobre, Níquel, etc.) | ||

| Por Indústria do Usuário Final | Automotivo | |

| Aeroespacial e Aviação | ||

| Eletrodomésticos e Eletrônicos | ||

| Construção | ||

| Maquinaria e Equipamentos Pesados | ||

| Bens de Consumo | ||

| Outras Indústrias do Usuário Final (Médico, Defesa, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de acabamento em cromo trivalente?

O tamanho do Mercado de Acabamento em Cromo Trivalente foi avaliado em USD 447,65 milhões em 2025 e estima-se que cresça de USD 469,85 milhões em 2026 para atingir USD 605,22 milhões até 2031, a um CAGR de 5,19% durante o período de previsão (2026-2031).

Qual é o CAGR previsto para os processos de cromo trivalente?

O mercado deve crescer a um CAGR de 5,19% entre 2026 e 2031.

Qual segmento do usuário final deve crescer mais rapidamente até 2031?

O setor automotivo lidera com um CAGR de 6,16% devido à demanda por conectores de VE e redução de peso.

Por que a Ásia-Pacífico domina a participação de mercado?

A produção de 12 milhões de VEs da China e a ampla fabricação de eletrônicos conferem à Ásia-Pacífico 41,22% da receita de 2025.

Página atualizada pela última vez em: