Tamanho e Participação do Mercado de Monitores Transcutâneos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

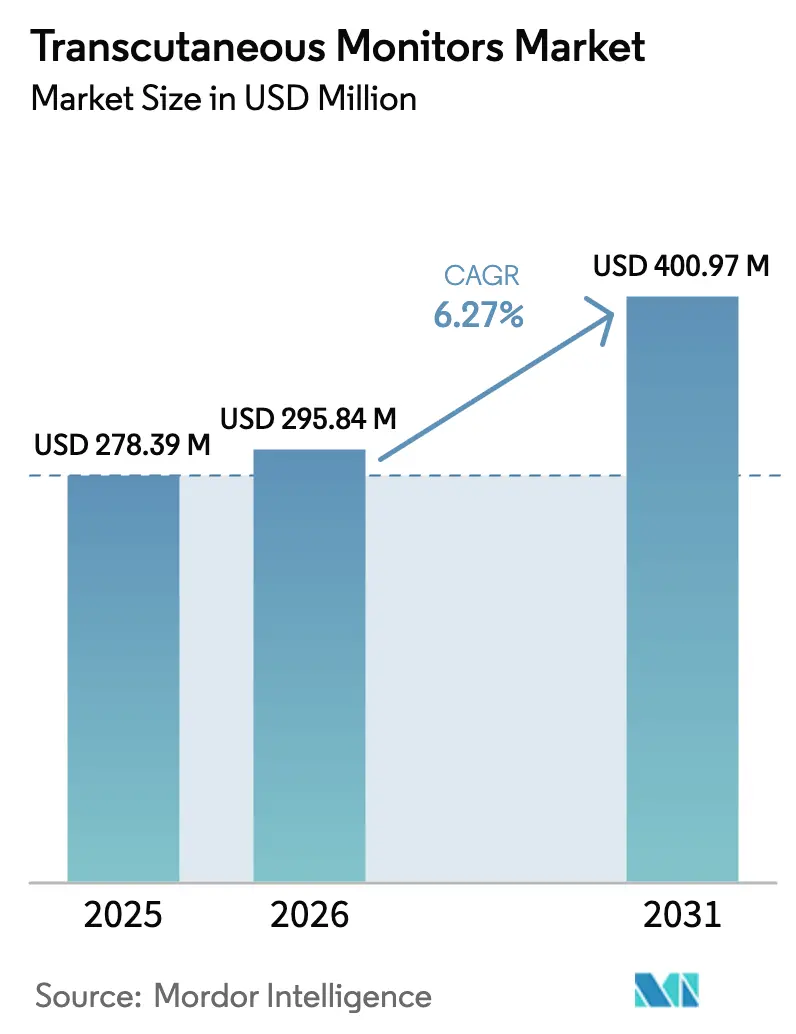

| Tamanho do Mercado (2026) | 295.84 Milhões de dólares |

| Tamanho do Mercado (2031) | 400.97 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitores Transcutâneos pela Mordor Intelligence

O tamanho do mercado de monitores transcutâneos foi avaliado em USD 278,39 milhões em 2025 e estima-se que cresça de USD 295,84 milhões em 2026 para atingir USD 400,97 milhões até 2031, a um CAGR de 6,27% durante o período de previsão (2026-2031). A expansão é impulsionada pela rápida miniaturização de dispositivos, pela confiança clínica em substitutos não invasivos de gases sanguíneos e pela crescente expectativa de que o hardware de monitoramento se integre perfeitamente às plataformas de análise. Os hospitais permanecem os principais compradores, mas a demanda está se expandindo para clínicas especializadas e programas de atenção domiciliar à medida que o reembolso se amplia e os clínicos buscam equipamentos compatíveis com o fluxo de trabalho. Os avanços em sensores de luminescência, espectroscopia fotoacústica e algoritmos de IA estão encurtando os ciclos de produtos ao mesmo tempo em que melhoram a precisão, o que, por sua vez, incentiva as compras de substituição [1]Administração de Alimentos e Medicamentos dos EUA, "Bancos de Dados de Dispositivos Médicos," fda.gov. Enquanto isso, as plataformas de parâmetros combinados estão ganhando participação dos dispositivos de parâmetro único porque as equipes multidisciplinares preferem visões consolidadas de oxigênio, dióxido de carbono e outros biomarcadores.

Principais Conclusões do Relatório

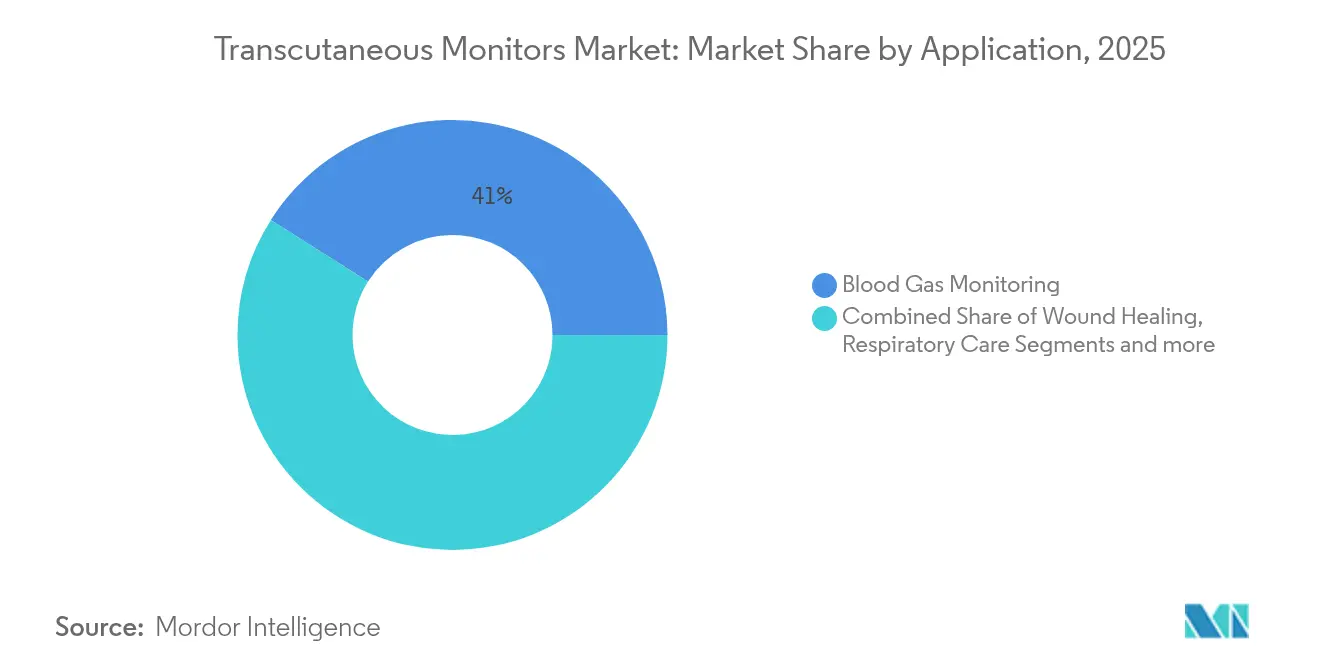

- Por aplicação, o Monitoramento de Gases Sanguíneos liderou com 41,02% da participação do mercado de monitores transcutâneos em 2025, enquanto a Cicatrização de Feridas está preparada para crescer a um CAGR de 6,95% até 2031.

- Por usuário final, os Hospitais detiveram 67,12% do tamanho do mercado de monitores transcutâneos em 2025; as Clínicas Especializadas estão projetadas para expandir a um CAGR de 7,03% até 2031.

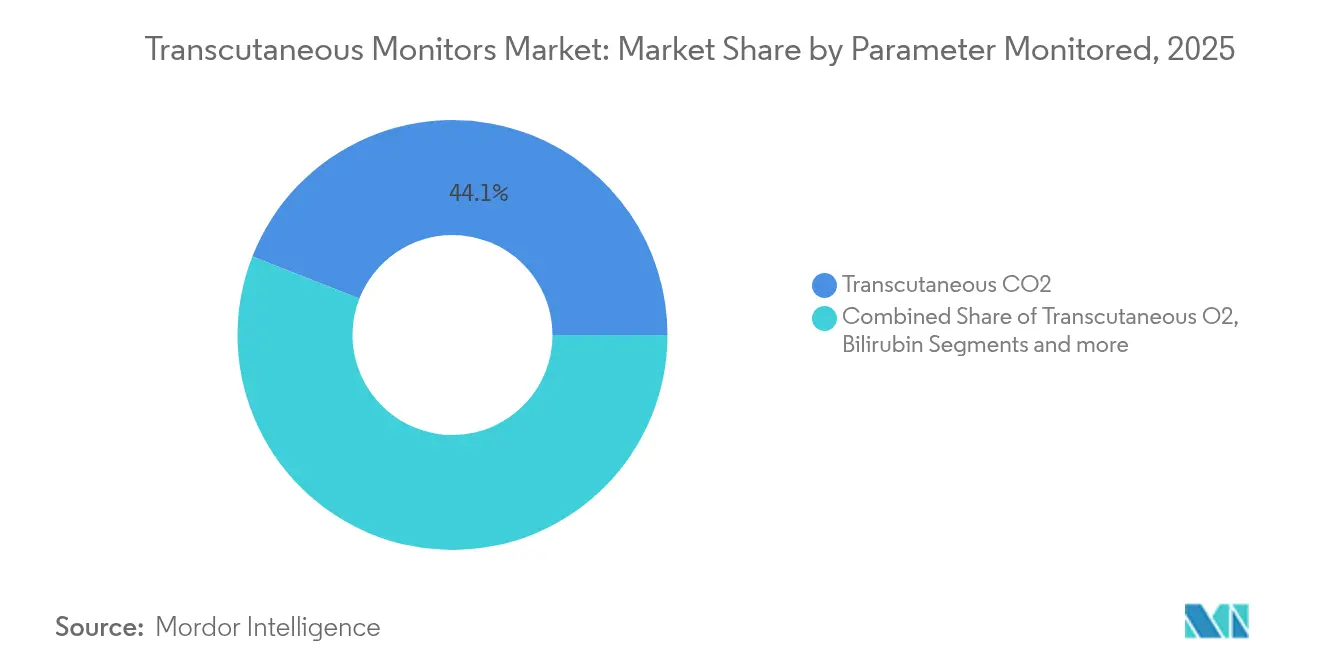

- Por parâmetro monitorado, os sensores de CO₂ transcutâneo representaram 44,05% do tamanho do mercado de monitores transcutâneos em 2025, enquanto os sistemas de Parâmetros Combinados estão definidos para progredir a um CAGR de 6,86% no mesmo período.

- Por faixa etária do paciente, os Adultos compreenderam 45,44% da receita total de 2025, mas o segmento Neonatal apresenta o avanço mais rápido a um CAGR de 7,02% até 2031.

- Por geografia, a América do Norte compreendeu 39,78% da receita total de 2025, mas o segmento Ásia-Pacífico apresenta o avanço mais rápido a um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Monitores Transcutâneos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças respiratórias | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Miniaturização tecnológica e ganhos de precisão dos sensores | +1.5% | Global, liderado por polos de inovação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento de doenças crônicas que necessitam de monitoramento contínuo | +1.2% | Global, especialmente mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Pico de demanda por monitoramento não invasivo neonatal e de cuidados intensivos | +1.0% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Capnometria vestível habilitada por IA para diagnósticos domiciliares e de sono | +0.7% | América do Norte e UE em adoção precoce | Longo prazo (≥ 4 anos) |

| Expansão da medicina hiperbárica impulsionando a adoção de TcPO₂ | +0.5% | América do Norte e Europa; APAC seletivo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Respiratórias

A doença pulmonar obstrutiva crônica, a apneia do sono e as complicações respiratórias pós-virais estão impulsionando a demanda sustentada por monitoramento não invasivo contínuo [2]Radiometer America, "Desempenho Clínico do Monitoramento Transcutâneo em Neonatos," radiometeramerica.com. Hospitais que introduziram sensores de CO₂ transcutâneo em unidades de terapia intensiva neonatal reduziram as coletas de sangue arterial em 25%, diminuindo o risco de infecção e o tempo de enfermagem. Programas domiciliares de diagnóstico do sono usando algoritmos de oximetria vinculados a smartwatches alcançaram 89,4% de sensibilidade, ilustrando a mudança dos testes centrados em clínicas para triagem amigável ao consumidor [3]Radiometer America, "Desempenho Clínico do Monitoramento Transcutâneo em Neonatos," radiometeramerica.com. As determinações de cobertura dos EUA agora consideram os sistemas transcutâneos medicamente necessários para distúrbios torácicos restritivos, ampliando o reembolso e reforçando seu papel no cuidado baseado em valor. Em conjunto, o ônus da doença e o alinhamento de políticas fundamentam uma perspectiva robusta para o mercado de monitores transcutâneos.

Miniaturização Tecnológica e Ganhos de Precisão dos Sensores

A detecção por luminescência, fotoacústica e ressonância paramagnética eletrônica reduziu o tamanho das sondas ao mesmo tempo em que eliminou as membranas de aquecimento, abrindo caminho para dispositivos vestíveis de uso contínuo que rivalizam com a precisão da amostragem arterial. Monitores de fluxo epidérmico sem contato apresentados pela Nature relataram variância clinicamente aceitável sem acoplamento direto à pele, ampliando os casos de uso para pacientes frágeis ou queimados. A Masimo incorporou análises "Sleep Halo" baseadas em aprendizado de máquina em dispositivos de consumo que registram 70.000 pontos de saúde diários, ilustrando como a fidelidade do software pode prolongar os ciclos de vida do hardware. A Administração de Alimentos e Medicamentos dos EUA (U.S. Food & Drug Administration) recentemente aprovou oxímetros baseados em laser que corrigem a queda de sinal relacionada à melanina, sinalizando suporte regulatório para atualizações de precisão com foco em equidade. Tais avanços devem influenciar as especificações de plataforma por pelo menos a próxima geração de produtos.

Aumento de Doenças Crônicas que Necessitam de Monitoramento Contínuo

Os sistemas de saúde estão migrando de modelos de cuidado episódico para longitudinal, e os pagadores estão recompensando dispositivos que possibilitam intervenção precoce. Monitores cardíacos implantáveis economizaram USD 4.532 por paciente em relação aos testes convencionais enquanto geravam 0,30 QALYs adicionais, demonstrando justificativa econômica para o monitoramento contínuo. A aliança da Abbott com a Medtronic no controle de glicose em circuito fechado destaca como a detecção transcutânea está se integrando às vias de automação terapêutica. A Roche obteve a Marcação CE para um sensor de glicose preditivo de hipoglicemia que adiciona IA às medições eletroquímicas, ressaltando a prontidão dos titulares para diversificar em portfólios mais amplos de monitores contínuos. A FDA então aprovou o primeiro sensor de glicose de 12 meses, validando formatos transcutâneos de uso prolongado que reduzem a carga do paciente.

Pico de Demanda por Monitoramento Não Invasivo Neonatal e de Cuidados Intensivos

Dispositivos vestíveis sem fio e multi-sinal são agora priorizados em UTIs neonatais, onde eletrodos adesivos anteriormente causavam lacerações na pele e infecções. Eletrônicos epidérmicos flexíveis fabricados em silicone ultrafino adaptaram-se à anatomia infantil e transmitiram dados sincronizados de oximetria de pulso, ECG e temperatura com artefato de movimento insignificante. A fotopletismografia sem contato produziu desvio médio da frequência cardíaca de –0,2 bpm em relação aos métodos de referência, apoiando a adoção para bebês em ambientes de incubadora. O projeto conjunto da Masimo com a March of Dimes para fornecer monitores domiciliares para bebês aprovados pela FDA demonstra a comercialização além das paredes hospitalares. Coletivamente, esses esforços reposicionam o monitoramento neonatal de verificações pontuais episódicas para uma supervisão contínua não obstrutiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações regulatórias complexas e demoradas | -1.2% | Global; mais rigorosas na UE sob o RDM | Médio prazo (2-4 anos) |

| Alto custo de dispositivos e substituição de sensores | -0.8% | Mercados emergentes, sistemas sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Treinamento clínico limitado em fluxos de trabalho de monitoramento TC | -0.6% | Mundial; pronunciado em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Viés de precisão por tom de pele desencadeando validação adicional | -0.4% | Global; foco regulatório na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Regulatórias Complexas e Demoradas

O Regulamento de Dispositivos Médicos da Europa ampliou o escopo de classificação para incluir software independente, obrigando os fabricantes a conduzir avaliações clínicas completas e vigilância pós-mercado para sistemas transcutâneos. Nos Estados Unidos, os registros de Classe II devem demonstrar equivalência substancial com dispositivos predecentes e comprovar precisão em grupos de pacientes diversos, frequentemente estendendo os prazos da bancada à beira do leito. Embora orientações recentes permitam isenções limitadas de dados, as empresas ainda preparam dossiês técnicos extensos para submissões ao RDM e 510(k), sobrecarregando os participantes menores e desacelerando os ciclos de iteração. As diferentes expectativas de evidências entre EUA e UE obrigam as empresas globais a conduzir estratégias regulatórias paralelas, acrescentando custos de conformidade iniciais que podem reduzir a velocidade de inovação.

Alto Custo de Dispositivos e Substituição de Sensores

Os preços iniciais do sistema e as trocas frequentes de sensores pesam sobre a adoção em instalações com orçamento limitado. Estudos de saúde econômica mostram que o monitoramento transcutâneo reduz as complicações a longo prazo, mas os orçamentos de capital e as tarifas por procedimento raramente capturam essas economias futuras. O Medicare dos EUA exige documentação detalhada para cobertura, impondo sobrecarga administrativa que pode dissuadir clínicas menores. Os sistemas de saúde emergentes enfrentam modelos de pagamento direto que amplificam a sensibilidade ao custo. Para contornar os obstáculos de aquisição, os fornecedores estão pilotando acordos de pagamento agrupado que vinculam as taxas do dispositivo às métricas de resultado, facilitando as restrições de fluxo de caixa ao mesmo tempo em que alinham os incentivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Gases Sanguíneos Domina, Cicatrização de Feridas Acelera

O Monitoramento de Gases Sanguíneos representou 41,02% do tamanho do mercado de monitores transcutâneos em 2025, refletindo décadas de evidências de que as medições ao final da expiração e baseadas na pele reduzem a frequência de coletas invasivas em unidades de terapia intensiva. A integração com painéis de ventiladores consolida ainda mais seu papel no gerenciamento respiratório. A Cicatrização de Feridas, embora menor, está avançando a um CAGR de 6,95%. As clínicas hiperbáricas dependem do oxigênio transcutâneo (TcPO₂) para triagem de candidatos à preservação de membros; valores abaixo de 30 mmHg sinalizam microcirculação comprometida, motivando terapia adjuvante. À medida que o financiamento para programas de pé diabético aumenta, o TcPO₂ está se tornando um marcador prognóstico de rotina, colocando este nicho em uma ascensão rápida.

A convergência da cobertura hiperbárica ampliada e de dispositivos TcPO₂ portáteis cria condições favoráveis para centros ambulatoriais de tratamento de feridas. As sociedades agora listam o TcPO₂ como uma medida pré-operatória para doenças arteriais periféricas, incorporando o teste em algoritmos vasculares. Enquanto isso, a capnografia aprimorada por IA está se expandindo para os kits de ferramentas de diagnóstico do sono, prenunciando novas sobreposições entre os domínios pulmonar e de cuidados de feridas. Consequentemente, o mercado de monitores transcutâneos está ampliando sua presença clínica sem canibalizar os segmentos incumbentes.

Por Usuário Final: Hospitais Mantêm Participação, Clínicas Especializadas Ganham Impulso

Os hospitais retiveram 67,12% da receita em 2025, pois as unidades de terapia intensiva dependem de dados fisiológicos contínuos. No entanto, as Clínicas Especializadas estão registrando um CAGR de 7,03% porque os monitores portáteis agora se adequam a centros de infusão ambulatorial e salas de diálise. Os Centros Cirúrgicos Ambulatoriais implantam sensores de uso único para sinalizar episódios de hipoventilação durante a sedação consciente, mitigando complicações pós-operatórias.

A decisão da Philips de transferir seu negócio Healthdot para a smartQare destaca uma mudança de ecossistema: plataformas abertas que agregam feeds de múltiplos fornecedores estão superando os silos proprietários. O modelo melhora a eficiência do quadro de pessoal; um projeto piloto holandês demonstrou 47% menos coleta de sinais vitais de rotina quando sensores sem fio contínuos alimentavam diretamente os registros médicos eletrônicos. Clínicas com foco em orçamento veem tais compensações de mão de obra como justificativa para o gasto de capital, alimentando a demanda além dos campi hospitalares.

Por Parâmetro Monitorado: CO₂ Lidera, Parâmetros Combinados Superam

As sondas de CO₂ capturam 44,05% das vendas de 2025, reforçando sua superioridade na titulação de ventilação. No entanto, os sistemas de Parâmetros Combinados estão se expandindo a um CAGR de 6,86%, pois as placas integradas coletam CO₂, O₂, oximetria de pulso e temperatura superficial simultaneamente. Os pacotes multissensor reduzem a desordem à beira do leito e diminuem o número total de dispositivos, um fator importante à medida que os leitos de UTI abrigam mais bombas de infusão e linhas de infusão.

Pesquisas recentes substituíram células polarográficas aquecidas por matrizes de luminescência multiparâmetro que duram 20.000 horas antes da recalibração. A especialista em monitores cardíacos iRhythm licenciou o silicone da BioIntelliSense para enriquecer seus patches de arritmia com oximetria contínua e dados de temperatura da pele, sinalizando a polinização cruzada entre os mercados de cardiologia e cuidados respiratórios. Essas alianças preveem uma era em que o mercado de monitores transcutâneos migra para a economia de plataformas em vez de componentes de função única.

Por Faixa Etária do Paciente: Volume Adulto, Velocidade Neonatal

Os adultos geraram 45,44% do faturamento de 2025 devido à prevalência de doenças crônicas e ao fluxo de UTI. Os sistemas neonatais, embora representem menos de um quarto das remessas, mostram um aumento anual de 7,02% à medida que os clínicos priorizam designs atraumáticos. Patches epidérmicos macios reduziram o artefato de movimento em 40% em comparação com eletrodos adesivos, melhorando a precisão dos alarmes e o fluxo de trabalho de enfermagem. A fotopletismografia por imagem sem contato, já validada em relação a monitores de referência, entra em uso experimental em berçários de alta acuidade e programas domiciliares pós-alta.

Os algoritmos de fusão de sensores adaptam os limites de alarme à fisiologia neonatal, minimizando os falsos positivos que, de outra forma, dessensibilizam o pessoal. Os ganhos de desempenho resultantes aceleram os ciclos de compra à medida que os hospitais renovam as frotas legadas para atender aos padrões de segurança atualizados. Para os fornecedores, o surto de crescimento neonatal oferece um terreno de prova para tecnologias posteriormente reembaladas para públicos pediátrico e geriátrico mais amplos.

Análise Geográfica

A América do Norte continua a ancorar o mercado de monitores transcutâneos por meio de reembolso robusto, redes de cuidado integrado e um histórico de adoção de tecnologia. O Medicare cobre múltiplos casos de uso, desde ECGs ambulatoriais até capnografia contínua, incentivando a aquisição hospitalar mesmo durante restrições orçamentárias. A compra de USD 4,2 bilhões da BD da unidade de cuidados intensivos da Edwards Lifesciences exemplifica a consolidação em busca de escala voltada para a construção de ecossistemas de monitoramento de ponta a ponta. O segmento de saúde da Masimo cresceu 10% em 2024 para USD 1.395 milhões, refletindo alta demanda de substituição por oxímetros de pulso e capnômetros avançados.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,05%, impulsionada pelo envelhecimento demográfico, atualizações de infraestrutura e harmonização das regras de dispositivos. Os códigos nacionais de reembolso no Japão agora agrupam o monitoramento contínuo de oxigênio em pacotes pós-operatórios, enquanto o esquema Ayushman Bharat da Índia amplia o financiamento público para instrumentação de cuidados intensivos. Como muitas instalações pulam tecnologias mais antigas com fio, os fornecedores que oferecem monitores móveis conectados à nuvem ganham vantagens de pioneirismo. Os densos polos de inovação da região também aceleram o P&D de sensores; várias startups fotoacústicas na Coreia do Sul e em Singapura garantiram financiamento Série B para capnógrafos vestíveis em 2025.

A Europa permanece uma arena considerável, mas cada vez mais regulamentada. A aplicação do RDM prolonga os prazos de submissão, mas também estabiliza as expectativas de qualidade, o que beneficia os fabricantes com conjuntos robustos de dados clínicos. O sensor de glicose assistido por IA da Roche recebeu a aprovação da Marcação CE em 2025 sob as novas regras, provando que dossiês ricos em evidências ainda podem avançar com eficiência. Os padrões de aquisição regionais favorecem dispositivos com integrações de fluxo de trabalho comprovadas; assim, as plataformas capazes de se fundir com os prontuários eletrônicos hospitalares obtêm vitórias em licitações mais facilmente. Embora a volatilidade cambial e os variados modelos nacionais de seguro compliquem a precificação, a demanda por monitores neonatais e de cicatrização de feridas está aumentando à medida que clínicas especializadas na Alemanha e na França adotam programas hiperbáricos.

Cenário Competitivo

O mercado de monitores transcutâneos é moderadamente fragmentado. Os fabricantes de dispositivos incumbentes defendem sua participação incorporando software de análise e formando alianças que estendem seu hardware para ambientes remotos. A Masimo, cujo método SET de oximetria de pulso está presente em todos os 10 principais hospitais dos EUA classificados pela Newsweek em 2024, aproveita dados comprovados de resultados para garantir preferência em formulários. A Philips, a GE HealthCare e a Dräger competem por meio de interoperabilidade, apresentando hubs neutros em relação ao fornecedor que agregam telemetria para tablets da linha de frente.

As aquisições ressaltam uma mudança em direção à amplitude do portfólio. A BD acrescentou as linhas hemodinâmicas da Edwards para combinar leituras de pressão baseadas em cateter com métricas de gás ao nível da pele, reunindo-as sob uma unidade unificada de cuidado inteligente conectado. A compra da Teleflex em julho de 2025 do negócio de intervenção vascular da BIOTRONIK amplia sua presença em procedimentos e pode criar demanda subsequente por feedback de oxigenação em tempo real durante a revascularização de membros. No campo das parcerias, estão surgindo padrões de dados de código aberto; empresas que publicam APIs bem documentadas atraem desenvolvedores de algoritmos de terceiros, tornando seu hardware indispensável nos ecossistemas de TI hospitalares.

Inovadores menores, frequentemente originados de laboratórios universitários, concentram-se na miniaturização de sensores e em ópticas agnósticas ao tom de pele. Muitos adotam modelos de licenciamento, alimentando os pipelines de fabricação por contrato (OEM) em vez de construir canais de marketing completos. Embora seu P&D ágil possa ameaçar a comoditização, o capital e a capacidade regulatória das grandes empresas estratégicas ainda dominam as licitações de alto volume. Em geral, o mercado recompensa as empresas que combinam hardware de melhor qualidade com análises no estilo de Software como Serviço e que demonstram compensações de custo em ambientes de alta acuidade.

Líderes do Setor de Monitores Transcutâneos

Sentec AG

Radiometer

Primed AB

Koninklijke Philips N.V.

HUMARES GMBH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Teleflex concluiu a aquisição do negócio de Intervenção Vascular da BIOTRONIK por EUR 760 milhões (USD 825 milhões), adicionando dispositivos de intervenção periférica com receita esperada para o 2º semestre de 2025 de EUR 177 milhões.

- Maio de 2025: A Zynex registrou um pedido 510(k) para seu Oxímetro de Pulso a Laser NiCO, projetado para melhorar a precisão em tons de pele mais escuros, combinando a seleção de comprimento de onda a laser com a detecção de monóxido de carbono.

- Abril de 2025: A Epiminder obteve a autorização De Novo da FDA para o Minder, o primeiro monitor de EEG contínuo implantável para epilepsia resistente a medicamentos, com lançamento nos EUA previsto para o final de 2025.

- Fevereiro de 2025: A Medtronic recebeu a aprovação da FDA para a tecnologia de estimulação cerebral profunda adaptativa BrainSense, que ajusta a terapia usando feedback neural em tempo real para a doença de Parkinson.

Escopo do Relatório Global do Mercado de Monitores Transcutâneos

De acordo com o escopo, os monitores transcutâneos são uma ferramenta altamente tendenciosa para monitorar e medir a oxigenação (tcpO₂) e a ventilação (tcpCO₂).

O Mercado de Monitores Transcutâneos é Segmentado por Tipo de Aplicação (Cicatrização de Feridas, Monitoramento de Gases Sanguíneos, Cuidados Respiratórios, Diagnósticos do Sono), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor em milhões de USD para os segmentos acima.

| Cicatrização de Feridas |

| Monitoramento de Gases Sanguíneos |

| Cuidados Respiratórios |

| Diagnósticos do Sono |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Outros |

| CO₂ Transcutâneo |

| O₂ Transcutâneo |

| Bilirrubina |

| Parâmetros Combinados |

| Neonatos |

| Pediátrico |

| Adulto |

| Geriátrico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Cicatrização de Feridas | |

| Monitoramento de Gases Sanguíneos | ||

| Cuidados Respiratórios | ||

| Diagnósticos do Sono | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Outros | ||

| Por Parâmetro Monitorado | CO₂ Transcutâneo | |

| O₂ Transcutâneo | ||

| Bilirrubina | ||

| Parâmetros Combinados | ||

| Por Faixa Etária do Paciente | Neonatos | |

| Pediátrico | ||

| Adulto | ||

| Geriátrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de monitores transcutâneos?

O mercado é avaliado em USD 295,84 milhões em 2026 e está projetado para atingir USD 400,97 milhões até 2031, crescendo a um CAGR de 6,27%.

Qual segmento de aplicação gera mais receita?

O Monitoramento de Gases Sanguíneos lidera com 41,02% da receita de 2025, refletindo seu uso consolidado no gerenciamento de ventilação em terapia intensiva.

Por que as clínicas especializadas estão adotando monitores transcutâneos mais rapidamente do que os hospitais?

Dispositivos portáteis e interoperáveis permitem que as clínicas monitorem os pacientes continuamente sem investimentos intensivos em capital, sustentando um CAGR de 7,03% até 2031.

Qual grupo de pacientes apresenta o maior potencial de crescimento?

Os neonatos representam o grupo etário de crescimento mais rápido com um CAGR de 7,02%, graças a sensores epidérmicos macios que evitam traumas cutâneos e permitem a captura contínua de sinais vitais.

Como as novas regulamentações estão afetando os lançamentos de produtos na Europa?

O Regulamento de Dispositivos Médicos da UE exige evidências clínicas mais amplas e rastreamento pós-mercado, prolongando os prazos de lançamento, mas elevando os padrões de qualidade para todos os participantes.

Qual inovação tecnológica tem maior probabilidade de remodelar o setor de monitores transcutâneos a seguir?

Sensores de luminescência multiparâmetro que operam sem elementos de aquecimento devem impulsionar a consolidação de plataformas e estender o tempo de uso, posicionando os fornecedores para novas aplicações de atenção domiciliar e ambulatorial.

Página atualizada pela última vez em: