Tamanho e Participação do Mercado Europeu de Cortadores de Grama Robóticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

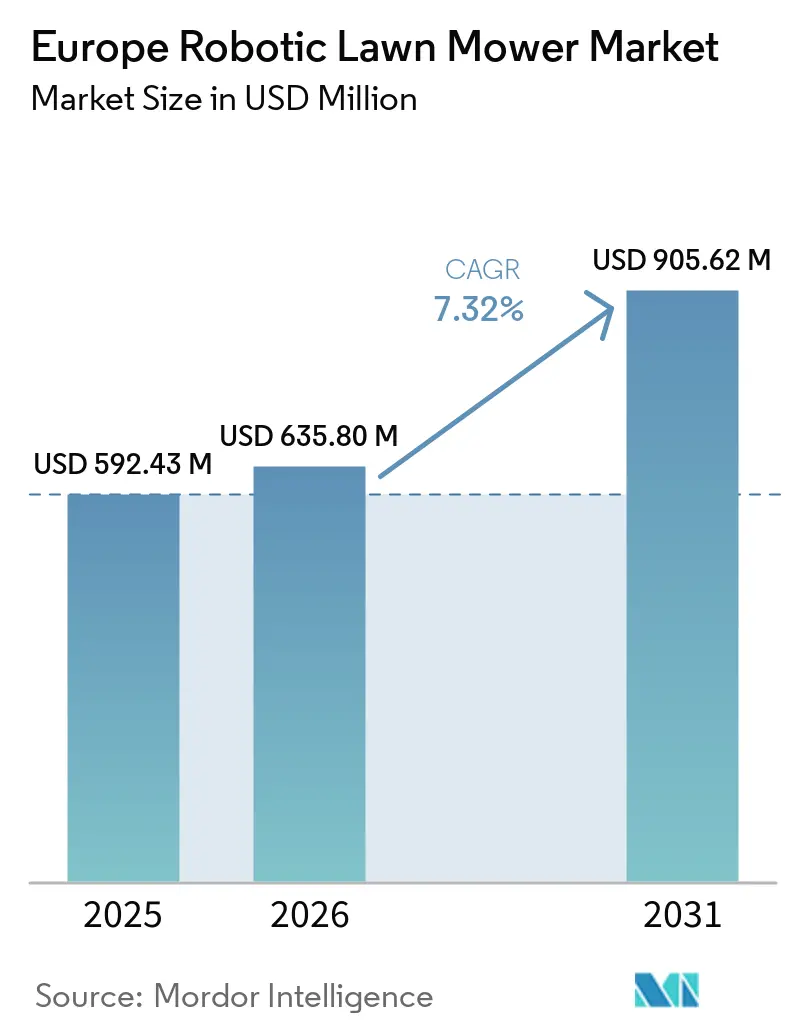

| Tamanho do mercado no ano base (2025) | 592.43 Milhões de dólares |

| Tamanho do Mercado (2026) | 635.80 Milhões de dólares |

| Tamanho do Mercado (2031) | 905.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Cortadores de Grama Robóticos por Mordor Intelligence

O tamanho do mercado europeu de cortadores de grama robóticos em 2026 é estimado em USD 635,8 milhões, crescendo a partir do valor de 2025 de USD 592,43 milhões, com projeções para 2031 mostrando USD 905,62 milhões, crescendo a um CAGR de 7,32% no período 2026-2031. A perspectiva reflete uma migração constante de automação de nicho para equipamentos domésticos convencionais, à medida que a navegação sem fio de delimitação, a detecção de obstáculos aprimorada por inteligência artificial e baterias de maior capacidade convergem com regulamentos favoráveis de ecodesign da União Europeia. Os modelos de faixa média sustentam a demanda por unidades, mas os sistemas premium de alta faixa estão escalando rapidamente porque a orientação avançada por visão elimina a complexidade de instalação. As capacidades de bateria acima de 30 V estão ganhando participação com os incentivos da Lei da Indústria de Zero Líquido, priorizando a fabricação de equipamentos elétricos dentro do bloco. Os paisagistas comerciais estão acelerando a adoção em resposta à crônica escassez de mão de obra, enquanto os canais online reformulam as jornadas de compra ao permitir comparação de especificações, avaliações de pares e vendas diretas ao consumidor. O impulso competitivo está se deslocando para fornecedores capazes de combinar navegação sem fio, planos de assinatura e estratégias de bateria de economia circular.

Principais Conclusões do Relatório

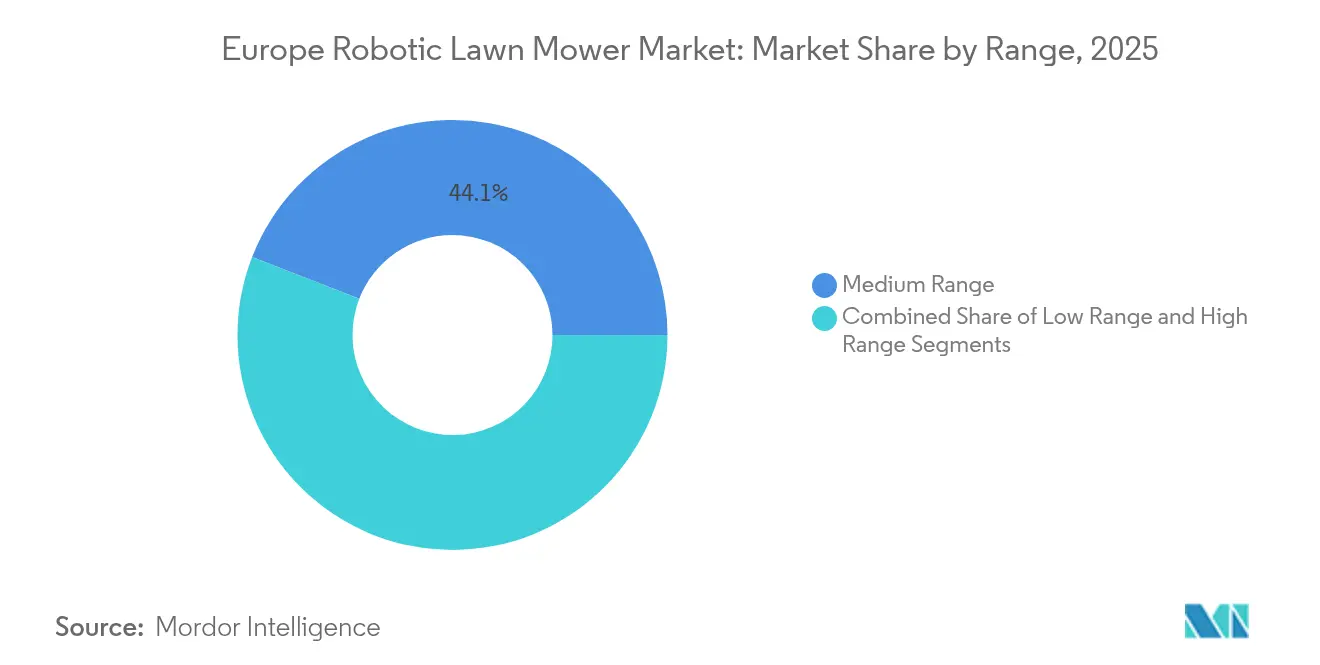

- Por faixa, as unidades de faixa média capturaram 44,10% da participação de receita do mercado europeu de cortadores de grama robóticos em 2025, enquanto os modelos de alta faixa avançam a um CAGR de 15,55% até 2031.

- Por capacidade de bateria, o segmento de 20-30 V representou 50,25% do tamanho do mercado europeu de cortadores de grama robóticos em 2025; sistemas acima de 30 V devem se expandir a um CAGR de 13,2% até 2031.

- Por aplicação, o corte residencial representou 68,50% da participação do mercado europeu de cortadores de grama robóticos em 2025, enquanto as implantações comerciais devem crescer a um CAGR de 11,9% até 2031.

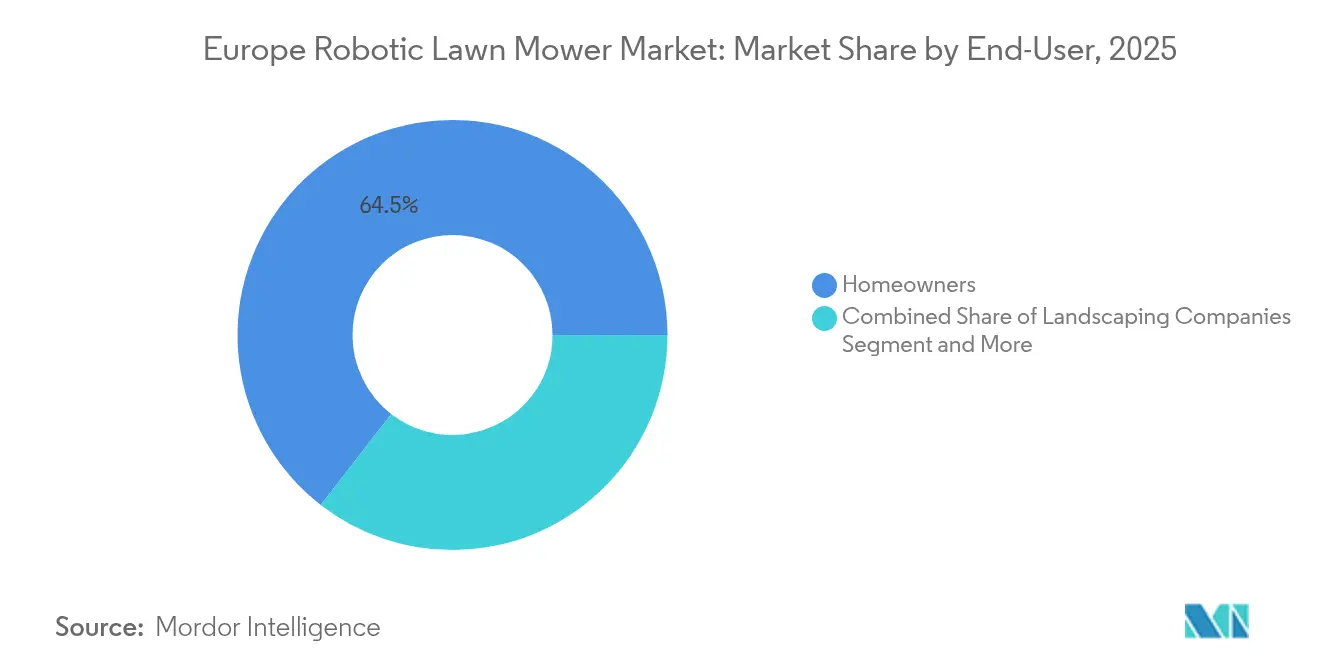

- Por usuário final, os proprietários de imóveis detinham uma participação de 64,50% do mercado europeu de cortadores de grama robóticos em 2025; as empresas de paisagismo exibem o CAGR mais rápido de 11,2% até 2031.

- Por conectividade, os modelos com fio de delimitação comandavam uma participação de 52,70% em 2025, mas as plataformas guiadas por visão estão se expandindo a um CAGR de 19,1%.

- Por canal, os varejistas controlavam 58,00% das vendas de 2025; as plataformas online estão crescendo a um CAGR de 16,4%.

- Por país, a Alemanha liderou com 17,45% de participação em 2025, enquanto a Espanha é a geografia de crescimento mais rápido com CAGR de 12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Cortadores de Grama Robóticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Dispositivos de Automação Residencial que Economizam Tempo | +1.6% | Global, com Maior Penetração na Alemanha, Países Baixos e Suécia | Médio Prazo (2–4 Anos) |

| Incentivos da UE Favorecem Equipamentos a Bateria | +1.2% | Em toda a UE, Mais Forte na Europa Ocidental | Longo Prazo (≥ 4 Anos) |

| Inteligência Artificial de Borda Permite Instalação sem Fio de Delimitação | +1.1% | Mercados com Foco em Tecnologia: Alemanha, Países Baixos, Suíça | Curto Prazo (≤ 2 Anos) |

| Casas Inteligentes com Integração de Gestão de Gramado | +0.9% | Norte da Europa, Alemanha, Países Baixos, Suécia | Médio Prazo (2–4 Anos) |

| Proprietários de Imóveis Idosos Impulsionam Cuidados com Gramado de Baixo Esforço | +0.8% | Europa Ocidental, Particularmente Alemanha, França, Itália | Longo Prazo (≥ 4 Anos) |

| Ascensão dos Modelos de Assinatura e Robô como Serviço | +0.7% | Mercados Urbanos nas Principais Cidades da UE | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Dispositivos de Automação Residencial que Economizam Tempo

Os proprietários de imóveis europeus integram cada vez mais cortadores de grama robóticos em ecossistemas abrangentes de casas inteligentes, impulsionados por restrições de tempo e preferências de estilo de vida. A tendência se acelera à medida que os fabricantes desenvolvem conectividade perfeita com plataformas de automação residencial existentes, permitindo controle por voz e gerenciamento por smartphone. A série iMOW da STIHL agora integra sistemas de casa inteligente e capacidades de comando de voz, refletindo a demanda dos consumidores por experiências de automação unificadas[1]"Cuidado inteligente do gramado com cortadores de grama robóticos iMOW®", STIHL, stihl.co.uk.. Essa integração vai além do corte básico para incluir agendamento responsivo ao clima e alertas de manutenção. A mudança demográfica em direção a domicílios com dupla renda amplifica a demanda por soluções autônomas que eliminam as obrigações de cuidado com o gramado nos fins de semana. As taxas de penetração de casas inteligentes nos mercados do Norte da Europa se correlacionam diretamente com os padrões de adoção de cortadores robóticos, sugerindo que a familiaridade com a tecnologia impulsiona as decisões de compra.

Incentivos do Pacto Verde Europeu Favorecendo Equipamentos Movidos a Bateria

O quadro regulatório da União Europeia cria vantagens estruturais para cortadores robóticos movidos a bateria por meio de múltiplos canais de política. A Lei da Indústria de Zero Líquido prioriza a fabricação local de tecnologias limpas, enquanto os novos regulamentos de baterias sob a UE 2023/1542 estabelecem requisitos de sustentabilidade que favorecem equipamentos elétricos em detrimento de alternativas a combustíveis fósseis[2]"REGULAMENTO (UE) 2023/1542 DO PARLAMENTO EUROPEU E DO CONSELHO", EUR-Lex, eur-lex.europa.eu. . Os requisitos de ecodesign exigem avaliações do ciclo de vida do produto que inerentemente favorecem os cortadores robóticos devido à sua eficiência energética e perfis de emissões reduzidas. Os estados-membros estão implementando incentivos complementares, incluindo créditos fiscais para equipamentos de jardim elétricos e restrições a ferramentas movidas a gás em áreas urbanas. O impulso regulatório cria desvantagens competitivas para os cortadores convencionais, ao mesmo tempo que estabelece ventos favoráveis de longo prazo para as alternativas robóticas. Os mandatos de reciclagem de baterias sob o novo quadro também impulsionam a inovação em sistemas de energia sustentáveis, beneficiando os fabricantes que investem em abordagens de economia circular.

População Envelhecida de Proprietários de Imóveis Impulsionando a Demanda por Cuidados com Gramado de Baixo Esforço

As transições demográficas em toda a Europa Ocidental reformulam fundamentalmente as preferências de cuidado com o gramado à medida que os proprietários de imóveis idosos buscam alternativas às rotinas de manutenção fisicamente exigentes. A tendência é particularmente pronunciada na Alemanha e na Itália, onde as taxas de propriedade de imóveis entre idosos excedem 70% e as limitações físicas restringem cada vez mais as capacidades de corte tradicionais. Os cortadores robóticos eliminam o esforço físico, a exposição ao ruído e os riscos de segurança associados aos equipamentos convencionais, tornando-os atraentes para os dados demográficos mais velhos. As considerações sobre custos de saúde também influenciam a adoção, pois os idosos reconhecem os benefícios de prevenção de lesões dos sistemas automatizados. A resposta do mercado inclui processos de instalação simplificados e recursos de segurança aprimorados projetados para usuários menos familiarizados com tecnologia. Os fabricantes estão desenvolvendo modelos de maior capacidade capazes de lidar com propriedades extensas sem intervenção frequente, atendendo às necessidades de aposentados suburbanos com áreas de gramado significativas.

Construção de Casas Inteligentes com Centros Integrados de Gestão de Gramado

A nova construção residencial incorpora cada vez mais infraestrutura dedicada para sistemas de cuidado robótico de gramado, refletindo o reconhecimento dos construtores da automação como uma comodidade padrão. Os desenvolvedores de casas inteligentes estão pré-instalando estações de carregamento, sensores climáticos e infraestrutura de conectividade que se integram perfeitamente com sistemas de corte robótico. A tendência é mais pronunciada nos mercados do Norte da Europa, onde os padrões de nova construção enfatizam a eficiência energética e a prontidão para automação. Os construtores relatam que a compatibilidade com cortadores robóticos tornou-se um diferencial de venda para empreendimentos residenciais premium, particularmente em mercados suburbanos voltados para compradores familiarizados com tecnologia. A integração se estende ao design paisagístico, com arquitetos incorporando layouts favoráveis ao cortador e zonas livres de obstáculos que otimizam a operação autônoma. O investimento em infraestrutura cria custos de mudança que favorecem as soluções robóticas em detrimento das alternativas convencionais ao longo do ciclo de vida da propriedade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial em Comparação com Cortadores Convencionais | -0.9% | Mercados sensíveis a preços: Europa Oriental, Europa do Sul | Curto prazo (≤ 2 anos) |

| Risco de Roubo em Áreas Urbanas e Habitações Compartilhadas | -0.6% | Áreas urbanas densas: Paris, Londres, Berlim, Amsterdã | Médio prazo (2-4 anos) |

| Baixa Eficiência em Gramados Íngremes ou em Terraços | -0.4% | Regiões montanhosas: Suíça, Áustria, Norte da Itália | Longo prazo (≥ 4 anos) |

| Normas Fragmentadas da UE Atrasam Lançamentos Regionais | -0.3% | Em toda a UE, afetando particularmente os fabricantes menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Cortadores Convencionais

A sensibilidade ao preço continua sendo a principal barreira à adoção de cortadores robóticos, particularmente nos mercados do Leste e Sul da Europa, onde a renda disponível das famílias fica atrás dos níveis da Europa Ocidental. Os modelos premium sem fio de delimitação atingem preços superiores a EUR 3.000, representando 3 a 5 vezes o custo de cortadores convencionais equivalentes. O diferencial de custo é mais pronunciado para sistemas de maior capacidade, onde a navegação GPS avançada e a detecção de obstáculos por inteligência artificial geram prêmios de preço significativos. Opções de financiamento ao consumidor e programas de arrendamento estão surgindo para resolver as restrições de acessibilidade, embora a adoção permaneça limitada em comparação com os setores automotivo ou de eletrodomésticos. O cálculo do custo total de propriedade frequentemente favorece os sistemas robóticos ao longo de períodos de 5 a 7 anos, levando em conta a economia de mão de obra e os custos de combustível. No entanto, os consumidores geralmente se concentram no preço de compra inicial em vez da economia do ciclo de vida. Os fabricantes estão desenvolvendo modelos de entrada para ampliar a acessibilidade ao mercado, embora as limitações de recursos possam restringir o apelo entre os usuários mais exigentes.

Vulnerabilidade a Roubos em Habitações Compartilhadas e Ambientes Urbanos

As preocupações com segurança restringem significativamente a adoção em ambientes urbanos densos, onde os cortadores robóticos enfrentam riscos elevados de roubo devido a opções limitadas de armazenamento e alta visibilidade durante a operação. O problema é particularmente agudo em complexos de apartamentos e arranjos de habitação compartilhada, onde o armazenamento seguro não está disponível e vários residentes têm acesso a áreas comuns. A cobertura de seguros para equipamentos robóticos permanece inconsistente nos mercados europeus, criando riscos financeiros que dissuadem potenciais compradores. As tecnologias antifurto, incluindo rastreamento GPS, sistemas de alarme e alertas por smartphone, estão se tornando recursos padrão, embora ladrões determinados ainda possam superar essas proteções. Os padrões de adoção urbana mostram forte correlação com a disponibilidade de armazenamento seguro, sugerindo que as limitações de infraestrutura, e não as restrições tecnológicas, impulsionam a restrição. Os fabricantes estão desenvolvendo recursos de segurança mais robustos e explorando modelos de parceria com empresas de gestão de propriedades para enfrentar os desafios de espaços compartilhados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Faixa: Modelos de Alta Faixa Impulsionam o Crescimento Premium

Os cortadores robóticos de faixa média detêm a maior participação de mercado de 44,10% em 2025, enquanto os modelos de alta faixa estão experimentando adoção acelerada com um CAGR de 15,55% até 2031. O segmento premium se beneficia da sofisticação tecnológica, incluindo navegação avançada por inteligência artificial, vida útil estendida da bateria e recursos abrangentes de conectividade que justificam preços mais elevados. Os modelos de baixa faixa atendem consumidores sensíveis ao preço, mas enfrentam pressão de margem de alternativas ricas em recursos. Os paisagistas profissionais especificam cada vez mais sistemas de alta faixa para aplicações comerciais, onde a confiabilidade e a capacidade de cobertura superam as considerações de custo. A mudança para a tecnologia sem fio de delimitação beneficia os segmentos de alta faixa, onde a precisão GPS e as capacidades de detecção de obstáculos comandam preços premium. O lançamento de 13 novos modelos sem fio de delimitação pela Husqvarna em 2025 demonstra o foco do fabricante na expansão do mercado premium.

A segmentação por faixa reflete a crescente sofisticação dos consumidores à medida que os primeiros adotantes migram de modelos básicos para alternativas ricas em recursos. Os produtos de faixa média ocupam o ponto ideal para proprietários de imóveis suburbanos que buscam automação confiável sem preços premium, explicando sua posição dominante no mercado. A aceleração do crescimento de alta faixa sugere comunicação bem-sucedida da proposta de valor em torno de recursos avançados e benefícios de confiabilidade a longo prazo.

Por Capacidade de Bateria: A Evolução da Densidade de Energia Favorece Tensões Mais Altas

Os modelos de 20 a 30 V detêm a maior participação de mercado de 50,25% em 2025, enquanto os sistemas acima de 30 V impulsionam uma transição tecnológica com um CAGR de 13,2% até 2031. Os sistemas de maior tensão permitem maior tempo de operação, carregamento mais rápido e melhor desempenho de corte em terrenos desafiadores, impulsionando a adoção entre usuários exigentes. Os modelos abaixo de 20 V atendem aplicações de gramados compactos, mas enfrentam pressão competitiva de alternativas mais capazes. A evolução da tensão é paralela às tendências mais amplas do setor de ferramentas elétricas em direção a sistemas de íons de lítio de maior capacidade que oferecem desempenho superior por unidade de peso. A estratégia de produtos a bateria da STIHL visa 35% das vendas provenientes de ferramentas a bateria até 2027, indicando o compromisso do fabricante com sistemas de maior capacidade.

As economias de escala de fabricação na produção de íons de lítio estão reduzindo os prêmios de custo para sistemas de maior tensão, acelerando a transição do mercado. A segmentação por capacidade também reflete as distribuições de tamanho de gramado nos mercados europeus, onde propriedades suburbanas maiores demandam cada vez mais capacidades de tempo de operação estendido. Os regulamentos de reciclagem de baterias sob a UE 2023/1542 favorecem os fabricantes que investem em sistemas sustentáveis de maior capacidade em detrimento de alternativas descartáveis de menor tensão.

Por Canal de Vendas: O Comércio Digital Transforma a Distribuição

Os varejistas mantêm a maior participação de mercado de 58,00% em 2025, mas os canais de vendas online estão se expandindo rapidamente com um CAGR de 16,4% até 2031, desafiando o domínio do varejo tradicional. As plataformas digitais oferecem capacidades superiores de comparação de produtos, avaliações de clientes e especificações técnicas que informam decisões de compra complexas para sistemas robóticos. As lojas especializadas fornecem consulta especializada e capacidades de demonstração que permanecem valiosas para compradores de primeira viagem que avaliam soluções de automação. A evolução do canal reflete tendências mais amplas de eletrônicos de consumo em direção à pesquisa e compra online, particularmente entre os dados demográficos familiarizados com tecnologia que impulsionam a adoção robótica. O crescimento do comércio eletrônico se acelera durante os picos sazonais, quando a disponibilidade imediata e os preços competitivos se tornam fatores críticos. Os fabricantes investem em plataformas diretas ao consumidor e capacidades de marketing digital para capturar o crescimento do canal online.

Os canais de varejo tradicionais mantêm vantagens em serviço pós-venda, suporte de garantia e demonstração prática que permanecem importantes para sistemas robóticos complexos. A abordagem multicanal permite que os consumidores pesquisem online enquanto concluem as compras por meio de canais preferidos, sugerindo relações complementares em vez de substitutivas entre a distribuição digital e física.

Por Aplicação: A Adoção Comercial Acelera Além da Base Residencial

As aplicações residenciais detêm a maior participação de mercado de 68,50% em 2025, enquanto as aplicações comerciais estão crescendo rapidamente com um CAGR de 11,9% até 2031, impulsionadas pela escassez de mão de obra e demandas de eficiência operacional. As empresas de paisagismo profissional implantam cada vez mais sistemas robóticos para reduzir custos de mão de obra e melhorar a consistência do serviço em múltiplas propriedades de clientes. Os campos de golfe representam um segmento comercial particularmente atraente, onde melhorias na qualidade do gramado e custos de manutenção reduzidos justificam investimentos em sistemas premium. O Projeto ROBO-GOLF em cinco países europeus demonstrou que os cortadores robóticos mantêm qualidade aceitável do gramado enquanto reduzem a ocorrência de ervas daninhas e doenças, apoiando a adoção comercial. Instalações esportivas e parques municipais estão avaliando soluções robóticas para manutenção de grandes áreas, onde as restrições de disponibilidade de mão de obra limitam as abordagens convencionais.

As aplicações residenciais se beneficiam da queda de preços e da maior facilidade de uso, embora as taxas de crescimento fiquem atrás dos segmentos comerciais, onde os cálculos de retorno sobre o investimento favorecem a automação. A segmentação por aplicação sugere maturação do mercado à medida que a tecnologia robótica se mostra viável em diversos casos de uso além de seu foco residencial inicial.

Por Usuário Final: Os Serviços Profissionais Impulsionam a Aceleração do Crescimento

Os proprietários de imóveis detêm a maior participação de mercado de 64,50% em 2025, enquanto as empresas de paisagismo representam o segmento de usuário final de crescimento mais rápido com um CAGR de 11,2% até 2031. A adoção profissional reflete as restrições do mercado de trabalho e a demanda dos clientes por qualidade de serviço consistente que os sistemas robóticos podem oferecer. A gestão de campos esportivos e parques especifica cada vez mais soluções robóticas para manutenção de grandes áreas, onde as abordagens tradicionais enfrentam limitações de escalabilidade. Os campos de golfe se beneficiam de melhores condições de gramado e custos operacionais reduzidos, impulsionando a adoção em instalações europeias. Os municípios avaliam sistemas robóticos para manutenção de espaços públicos, onde as restrições orçamentárias e as considerações ambientais favorecem alternativas elétricas eficientes. O crescimento do segmento profissional sugere desenvolvimento bem-sucedido de proposta de valor em torno de eficiência operacional e melhorias na qualidade do serviço.

A adoção por proprietários de imóveis continua se expandindo à medida que os preços caem e a sofisticação tecnológica aumenta, embora as taxas de crescimento se moderem à medida que os segmentos de primeiros adotantes atingem a saturação. A evolução do usuário final indica ampliação do mercado além do foco residencial inicial em direção a diversas aplicações profissionais com propostas de valor distintas.

Por Conectividade: Sistemas Guiados por Visão Perturbam as Abordagens Tradicionais

Os sistemas de conectividade com fio de delimitação detêm a maior participação de mercado de 52,70% em 2025, enquanto os sistemas guiados por visão estão alcançando o crescimento mais rápido com um CAGR de 19,1% até 2031. Os modelos habilitados para GPS e Wi-Fi eliminam a complexidade de instalação, ao mesmo tempo que fornecem precisão de navegação superior e capacidades de desvio de obstáculos. Os recursos de conectividade inteligente, incluindo controle por smartphone, integração climática e alertas de manutenção, impulsionam a preferência dos consumidores por sistemas avançados. A transição tecnológica reflete tendências mais amplas de automação em direção à navegação baseada em sensores em vez de definição física de limites. O sistema de navegação por satélite EPOS da Husqvarna e a tecnologia EdgeCut demonstram as vantagens de desempenho que impulsionam a adoção guiada por visão.

Os sistemas com fio de delimitação mantêm a liderança de mercado por meio de custos mais baixos e confiabilidade comprovada, embora a complexidade de instalação restrinja cada vez mais a adoção entre usuários menos técnicos. A evolução da conectividade sugere uma perturbação tecnológica fundamental à medida que os sistemas guiados por visão eliminam as limitações tradicionais enquanto fornecem funcionalidade aprimorada.

Análise Geográfica

A Alemanha comanda a liderança do mercado europeu com 17,45% de participação de mercado em 2025, refletindo a adoção precoce de tecnologia e a forte aceitação dos consumidores de soluções de automação. O mercado alemão se beneficia de altas taxas de propriedade de imóveis, desenvolvimento suburbano substancial e preferências culturais por engenharia de precisão que se alinham com as capacidades dos cortadores robóticos. A familiaridade com eletrônicos de consumo e a consciência ambiental impulsionam a adoção de alternativas movidas a bateria em detrimento de equipamentos convencionais a combustível. As análises de tecnologia na mídia alemã destacam consistentemente modelos sem fio de delimitação da Segway, Ecovacs e Husqvarna, indicando forte interesse dos consumidores em sistemas de navegação avançados. O mercado mostra prêmios de preço para modelos ricos em recursos, sugerindo que os consumidores priorizam o desempenho em detrimento das considerações de custo.

A Espanha é o mercado de crescimento mais rápido com CAGR de 12% até 2031, impulsionada pela expansão do desenvolvimento suburbano e pelo aumento da renda disponível das famílias. O mercado espanhol se beneficia de condições climáticas favoráveis que estendem as temporadas de corte e justificam os investimentos em automação. A nova construção residencial incorpora cada vez mais infraestrutura de casa inteligente que suporta a integração robótica. A França e a Itália representam oportunidades substanciais com grandes populações suburbanas e crescente consciência ambiental, favorecendo equipamentos elétricos. Esses mercados mostram crescente aceitação de preços premium para soluções inovadoras, embora as taxas de adoção fiquem atrás dos níveis do Norte da Europa. O Reino Unido mantém crescimento constante, apoiado por fortes tradições de cultura de jardim e disposição dos consumidores em investir em inovação no cuidado com o gramado.

Mercados europeus menores, incluindo os Países Baixos, Bélgica e Suíça, demonstram altas taxas de adoção per capita impulsionadas por renda disponível elevada e aceitação de tecnologia. A Suécia e a Áustria mostram crescimento consistente apoiado por regulamentos ambientais que favorecem equipamentos elétricos em detrimento de alternativas convencionais. Os mercados nórdicos se beneficiam particularmente de incentivos governamentais para tecnologias sustentáveis e preferências dos consumidores por operação silenciosa em áreas residenciais densas. Os mercados da Europa Oriental permanecem subpenetrados apesar de condições demográficas adequadas, sugerindo oportunidades de expansão significativas à medida que o desenvolvimento econômico continua e os custos de tecnologia diminuem.

Cenário Competitivo

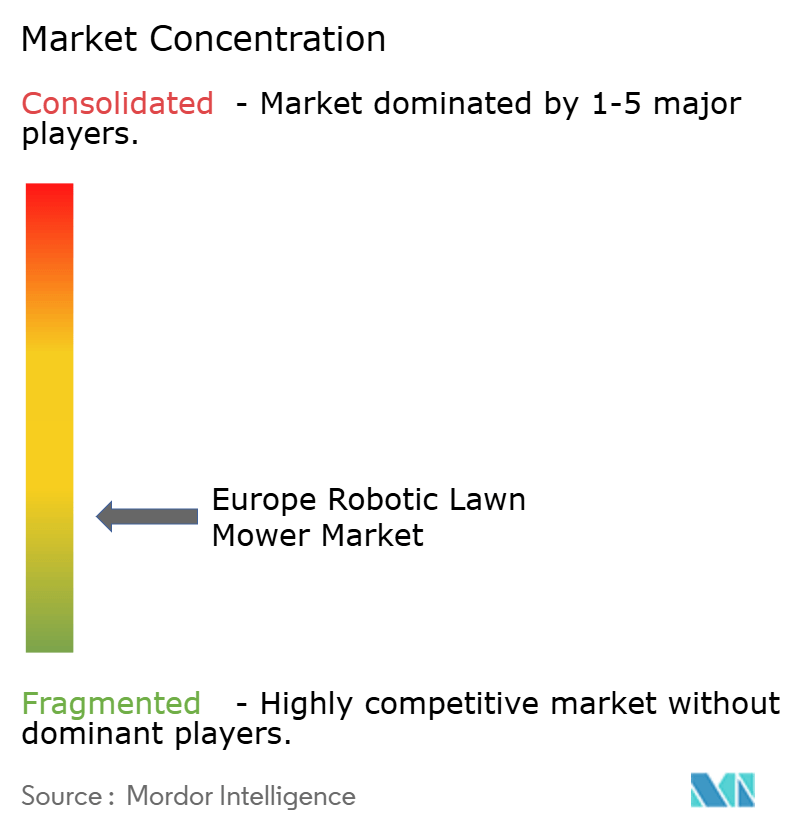

O mercado europeu de cortadores de grama robóticos é moderadamente concentrado. O Husqvarna Group mantém a liderança ao lançar 13 novos modelos sem fio de delimitação para a temporada de 2025, expandindo a cobertura de pequenos jardins a campos esportivos de 50.000 m².

A Robert Bosch GmbH investe EUR 7,3 bilhões anualmente em P&D, aproveitando a expertise em inteligência artificial de sua divisão de Bens de Consumo para aprimorar algoritmos SLAM e firmware de gestão de energia. A STIHL está ampliando a capacidade de produção de baterias com uma nova fábrica na Romênia inaugurada em 2025, com o objetivo de aumentar a participação de produtos a bateria para 35% até 2027.

Desafiantes emergentes como Lymow e Segway introduzem no campo o posicionamento por satélite RTK e designs de lâmina dupla que prometem ciclos de corte mais rápidos. As barreiras de entrada no mercado persistem na forma de custos de certificação de segurança IEC 60335-2-107 e requisitos de cibersegurança, que inclinam o campo de jogo em favor dos titulares que possuem laboratórios de conformidade dedicados. As alianças estratégicas entre fabricantes de equipamentos originais e provedores de plataformas de casa inteligente se intensificam à medida que a conectividade se torna o principal diferenciador competitivo.

Líderes do Setor Europeu de Cortadores de Grama Robóticos

AL-KO Gardentech

Belrobotics

Deere & Company

Husqvarna Group

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Lymow apresentou o cortador robótico inteligente Lymow One na CES 2025, com posicionamento avançado por satélite RTK, navegação VSLAM e um sistema de lâmina dupla operando a 6.000 rpm.

- Outubro de 2024: O Husqvarna Group apresentou quatro novos cortadores de grama robóticos para gestão profissional de espaços verdes, incluindo os modelos Automower 580L EPOS, 580 EPOS, 560 EPOS e o atualizado 535 AWD EPOS. Esses sistemas sem fio de delimitação apresentam navegação GPS e padrões de corte avançados para áreas que variam de 6.000 m² a 16.000 m², voltados para campos esportivos e campos de golfe.

Escopo do Relatório do Mercado Europeu de Cortadores de Grama Robóticos

Um cortador de grama robótico é um dispositivo autônomo equipado com sensores e programação para realizar tarefas de corte de grama sem intervenção humana. Estes são utilizados para fins residenciais e comerciais por proprietários de imóveis, proprietários de apartamentos, em parques e playgrounds, e outros locais.

O escopo do Mercado Europeu de Cortadores de Grama Robóticos é segmentado por Faixa, Capacidade de Bateria, Canal de Vendas, Aplicação, Usuário Final e País. Por Faixa, o mercado é segmentado em Baixa, Média e Alta. Por Capacidade de Bateria, o mercado é segmentado em Menos de 20 V, 20 V a 30 V e Acima de 30 V. Por Canal de Vendas, o mercado é segmentado em Varejistas, Lojas Especializadas e Online. Por Aplicação, o mercado é segmentado em Residencial e Comercial. Por Usuário Final, o mercado é segmentado em Proprietários de Imóveis, Empresas de Paisagismo e Campos Esportivos & Parques. Por País, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha, Suécia, Países Baixos e Restante da Europa.

O relatório oferece o tamanho do mercado em valor (USD) e previsões para todos os segmentos acima.

| Baixa Faixa |

| Faixa Média |

| Alta Faixa |

| Menos de 20 V |

| 20 a 30 V |

| Mais de 30 V |

| Varejistas |

| Lojas Especializadas |

| Online |

| Residencial |

| Comercial |

| Proprietários de Imóveis |

| Empresas de Paisagismo |

| Campos Esportivos e Parques |

| Municípios |

| Campos de Golfe |

| Outros |

| Fio de Delimitação |

| GPS Inteligente / Wi-Fi |

| Guiado por Visão (Câmera/LiDAR) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Suécia |

| Países Baixos |

| Bélgica |

| Áustria |

| Suíça |

| Polônia |

| Restante da Europa |

| Por Faixa | Baixa Faixa |

| Faixa Média | |

| Alta Faixa | |

| Por Capacidade de Bateria | Menos de 20 V |

| 20 a 30 V | |

| Mais de 30 V | |

| Por Canal de Vendas | Varejistas |

| Lojas Especializadas | |

| Online | |

| Por Aplicação | Residencial |

| Comercial | |

| Por Usuário Final | Proprietários de Imóveis |

| Empresas de Paisagismo | |

| Campos Esportivos e Parques | |

| Municípios | |

| Campos de Golfe | |

| Outros | |

| Por Conectividade | Fio de Delimitação |

| GPS Inteligente / Wi-Fi | |

| Guiado por Visão (Câmera/LiDAR) | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Países Baixos | |

| Bélgica | |

| Áustria | |

| Suíça | |

| Polônia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de cortadores de grama robóticos?

O mercado está em USD 635,8 milhões em 2026 e deve atingir USD 905,62 milhões até 2031.

Qual segmento de faixa está crescendo mais rapidamente?

Os modelos de alta faixa exibem o maior crescimento com um CAGR de 15,55% devido à navegação por inteligência artificial e à vida útil estendida da bateria.

Qual é a importância da capacidade da bateria nas decisões de compra?

Os sistemas acima de 30 V estão ganhando força com um CAGR de 13,2% porque oferecem maior tempo de operação e carregamento mais rápido.

Qual país lidera em participação de mercado?

A Alemanha detém 17,45% de participação, impulsionada pela adoção precoce de tecnologia e regulamentos rígidos de ruído.

Página atualizada pela última vez em: