Tamanho e Participação do Mercado de Dispersantes para Cargas Termicamente Condutoras

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

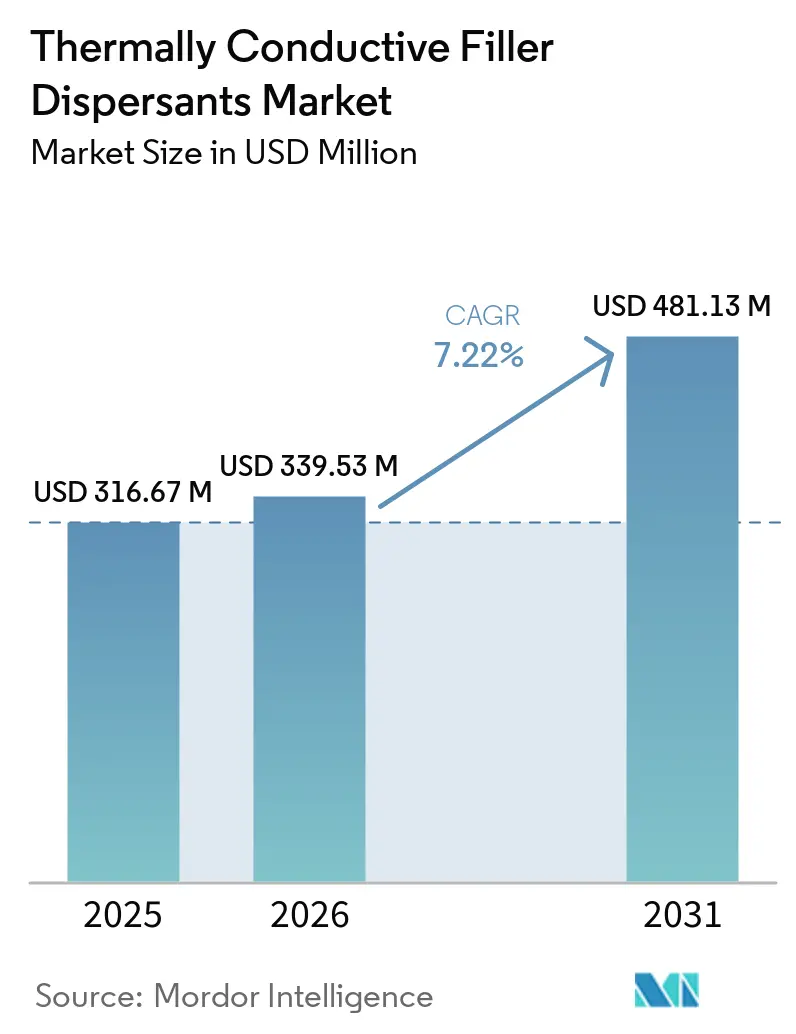

| Tamanho do Mercado (2026) | 339.53 Milhões de dólares |

| Tamanho do Mercado (2031) | 481.13 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

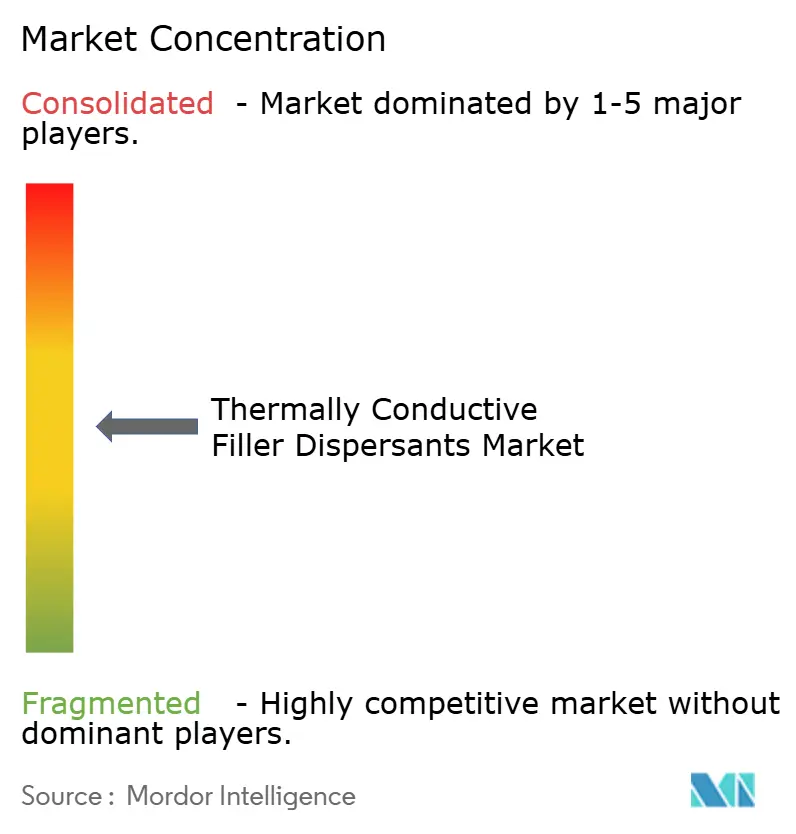

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispersantes para Cargas Termicamente Condutoras por Mordor Intelligence

O tamanho do Mercado de Dispersantes para Cargas Termicamente Condutoras foi avaliado em USD 316,67 milhões em 2025 e estima-se que cresça de USD 339,53 milhões em 2026 para atingir USD 481,13 milhões até 2031, a um CAGR de 7,22% durante o período de previsão (2026-2031). O aumento das densidades de fluxo de calor em pacotes de baterias de veículos elétricos e pontos críticos de semicondutores, regulamentações mais rígidas sobre PFAS e o uso crescente de redes híbridas de nitreto de boro–grafeno estão alterando a dinâmica de custo-desempenho para os formuladores. O foco permanece na estabilização de cargas cerâmicas acima de 80% em volume sem viscosidade excessiva, enquanto se realiza a transição para longe de surfactantes fluorados que anteriormente permitiam sólidos ultraelevados. Na região Ásia-Pacífico, a adoção é impulsionada pelo uso de agentes de acoplamento de silano de baixo custo e pela rápida implantação de infraestrutura de resfriamento líquido. Enquanto isso, os fabricantes ocidentais estão mantendo margens por meio da certificação ISO 22007-2, que pode atrasar o lançamento de produtos em até 12 semanas. Em toda a cadeia de valor, os fornecedores que aproveitam químicas recicláveis e arquiteturas de carga dupla estão garantindo vitórias de design para sistemas de tração de 800 V e aceleradores de inteligência artificial de 700 W, assegurando demanda de longo prazo para preenchedores de lacunas de próxima geração.

Principais Conclusões do Relatório

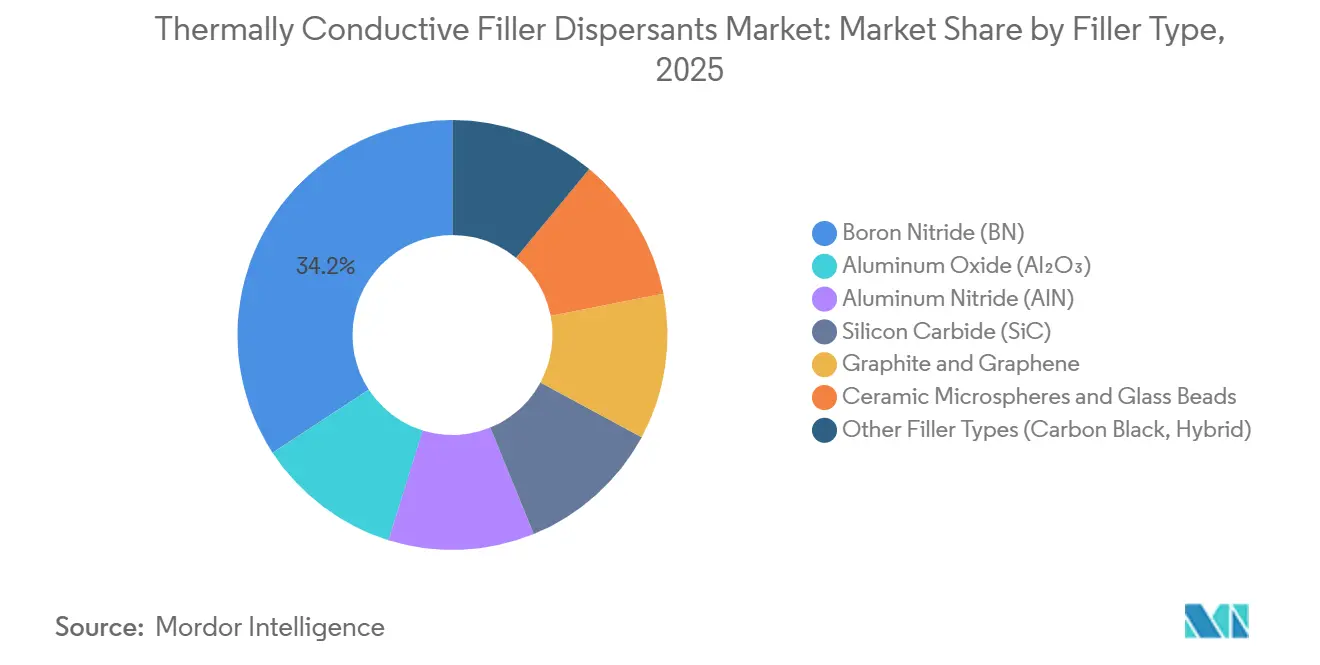

- Por tipo de carga, o nitreto de boro deteve 34,22% da participação do mercado de dispersantes para cargas termicamente condutoras em 2025, enquanto grafite e grafeno têm previsão de expansão a um CAGR de 7,33% até 2031.

- Por formulação, as dispersões líquidas capturaram 46,36% da participação do mercado de dispersantes para cargas termicamente condutoras em 2025, mas os sistemas de pasta e gel têm previsão de expansão a um CAGR de 8,02% até 2031.

- Por aplicação, os materiais de interface térmica responderam por 39,34% da participação do mercado de dispersantes para cargas termicamente condutoras em 2025 e estão avançando a um CAGR de 8,02% até 2031.

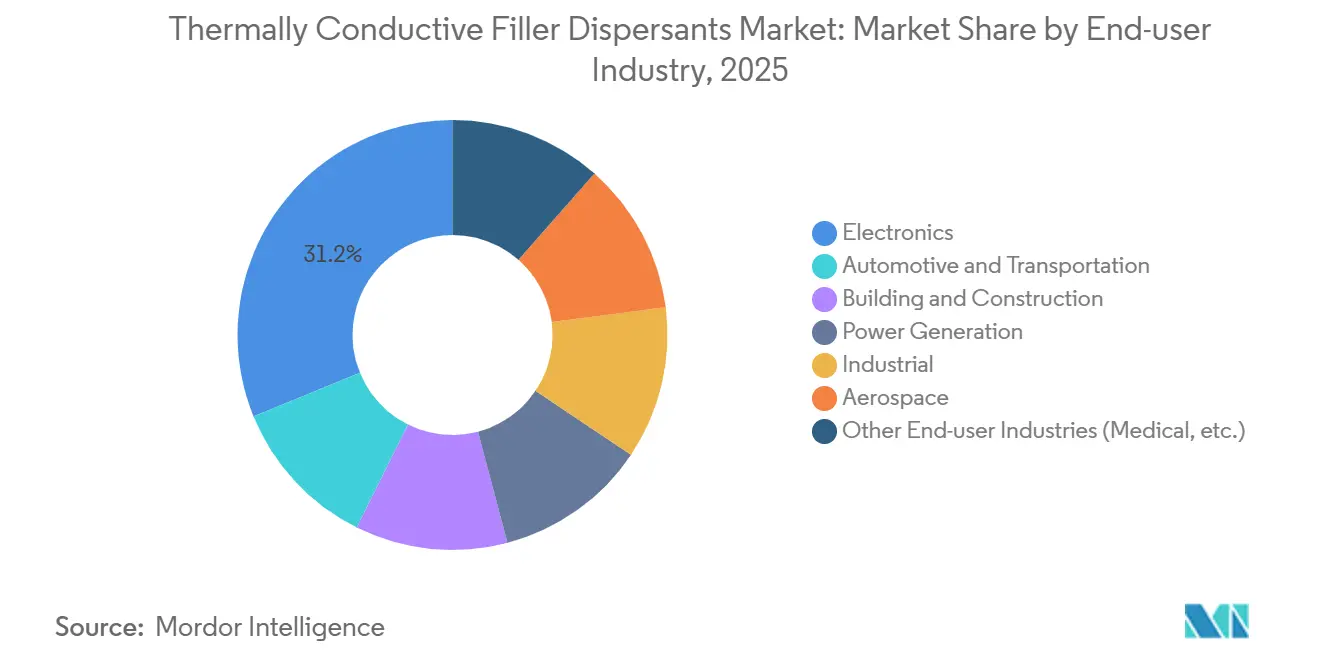

- Por indústria do usuário final, o setor de eletrônicos liderou com 31,18% da participação do mercado de dispersantes para cargas termicamente condutoras em 2025, enquanto o setor automotivo e de transporte tem projeção de crescimento mais rápido a um CAGR de 8,11% até 2031.

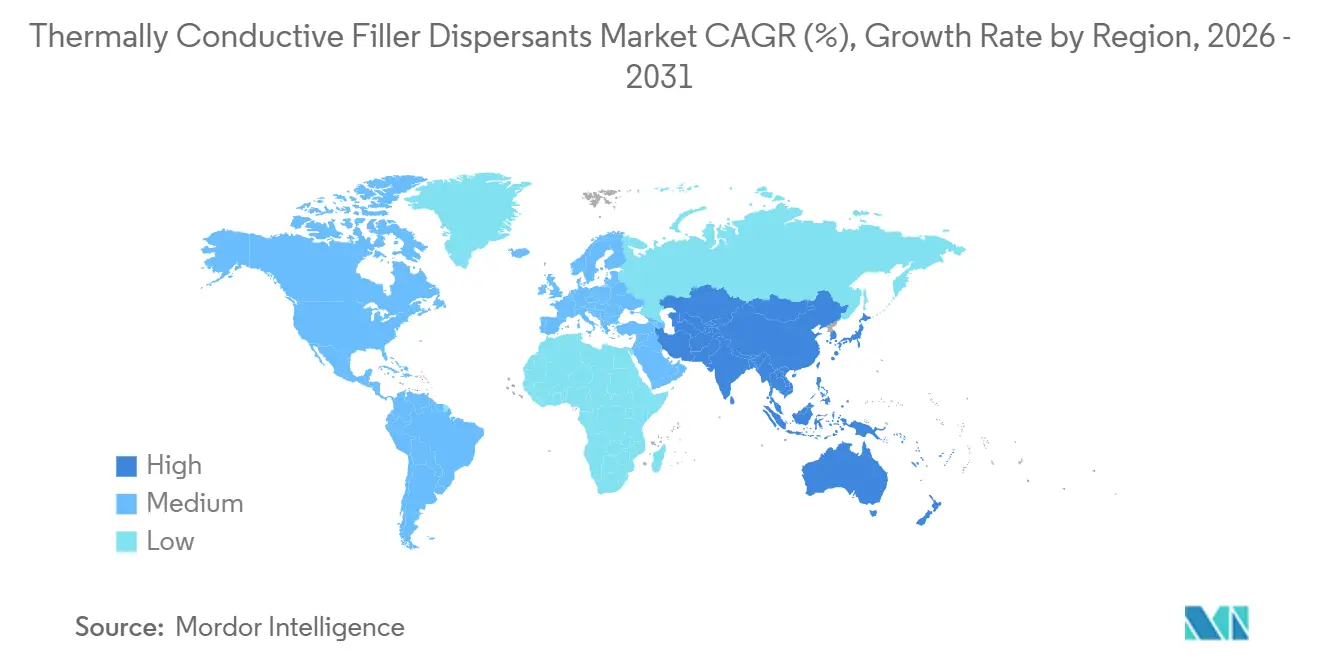

- Por geografia, a Ásia-Pacífico liderou com 44,45% da participação do mercado de dispersantes para cargas termicamente condutoras em 2025 e está avançando a um CAGR de 8,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispersantes para Cargas Termicamente Condutoras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da densidade de fluxo de calor em baterias de veículos elétricos e módulos de potência | +2.1% | Núcleo da Ásia-Pacífico (China, Coreia do Sul, Japão), com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Gerenciamento de pontos críticos impulsionado pela redução de nós de semicondutores | +1.8% | Global, concentrado em Taiwan, Coreia do Sul, Estados Unidos (Arizona, Texas) | Curto prazo (≤ 2 anos) |

| Mudança orientada pela segurança para dispersantes com baixo teor de compostos orgânicos voláteis e livres de halogênios | +0.9% | Europa (REACH), América do Norte (EPA Safer Choice), cidades costeiras da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Metas de descarbonização de fabricantes de equipamentos originais favorecem químicas de dispersantes recicláveis | +0.7% | Europa (fabricantes de equipamentos originais automotivos), América do Norte (relatórios de Escopo 3), Japão | Longo prazo (≥ 4 anos) |

| Redes de cargas híbridas de nitreto de boro + grafeno reduzindo as cargas de dispersantes | +0.5% | Centros de manufatura da Ásia-Pacífico (Shenzhen, Suzhou), centros de pesquisa e desenvolvimento da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Densidade de Fluxo de Calor em Baterias de Veículos Elétricos e Módulos de Potência

O resfriamento líquido e por imersão é agora dominante em pacotes de baterias de 300 Wh/kg, onde os fluxos de calor locais excedem 50 W/cm² nas abas das células. Para manter linhas de ligação de 5 W/m·K dentro de lacunas de 0,3 mm, produtos como o ORTEGOL DA 801 da Evonik e o BETAMATE 2090 da DuPont utilizam dispersantes compatíveis com poliuretano que acomodam expansão no eixo z de ±0,2 mm, eliminando a necessidade de cura em forno com uso intensivo de energia. Integradores chineses, como a Shenzhen Feirongda, colaboram com a CATL para co-projetar conjuntos de câmaras de vapor, incorporando dispersantes em módulos térmicos completos para capturar margens. No entanto, à medida que o resfriamento por imersão se torna mais difundido, impurezas iônicas residuais acima de 10 ppm permanecem um desafio, pois reduzem a resistividade do fluido dielétrico abaixo de 1 GΩ·cm, impulsionando uma mudança para graus de carga ultrapuros.

Gerenciamento de Pontos Críticos Impulsionado pela Redução de Nós de Semicondutores

Memórias de alta largura de banda empilhadas em 3D e CPUs de 200 W introduzem até quatro interfaces de materiais de interface térmica por pacote, aumentando a resistência térmica em 0,15 K cm²/W por camada, a menos que o espaçamento de carga abaixo de 50 nm seja mantido. As diretrizes de fixação de liga de índio da Bergquist TLF 6500 CGel-SF da Henkel e da Infineon exigem dispersantes que estabilizem cargas cerâmicas de 85% em volume dentro de linhas de ligação de 25 µm, evitando a sedimentação a temperaturas de refluxo de 180 °C. Esses avanços em embalagem devem criar um mercado endereçável incremental de USD 85 milhões para formulações de pasta de alto teor de sólidos até 2026.

Mudança Orientada pela Segurança para Dispersantes com Baixo Teor de Compostos Orgânicos Voláteis e Livres de Halogênios

A expansão do Inventário de Liberações Tóxicas da EPA de janeiro de 2025, que adicionou 189 compostos PFAS ao relatório obrigatório, levou à remoção de surfactantes de perfluoropoliéter que anteriormente reduziam a tensão superficial para 18 mN/m[1]Agência de Proteção Ambiental, "Expansão do Inventário de Liberações Tóxicas de PFAS," epa.gov. O TEGO Dispers 761 W da Evonik alcança conformidade com UL 94 V-0 sem aditivos bromados, incorporando grupos de fósforo reativos. No entanto, a maior tensão superficial da água de 72 mN/m exige um aumento de 30% na dosagem de dispersante, elevando os custos em USD 1,8–2,4 por kg. Além disso, as proibições de halogênios do Anexo XVII do REACH europeu introduzem ciclos de conformidade de seis a nove meses, favorecendo players estabelecidos com dossiês toxicológicos abrangentes.

Metas de Descarbonização de Fabricantes de Equipamentos Originais Favorecem Químicas Recicláveis

Os fabricantes de automóveis enfrentam pressão para reduzir as emissões do ciclo de vida em 30%–50% até 2030 sob os mandatos de Escopo 3. Os adesivos BETAFORCE de cura à temperatura ambiente eliminam as fases de forno a 180 °C, economizando 2,4 kWh por veículo e facilitando a desmontagem para reciclagem de pacotes de baterias. Os compósitos termoplásticos de nitreto de boro-polipropileno retêm 92% de suas propriedades após três ciclos de fusão, superando os sistemas epóxi, que caem para 60%. No entanto, apenas 28% dos fornecedores pesquisados oferecem atualmente materiais de interface térmica com matrizes recicláveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de compatibilidade polímero/carga em sistemas de alta viscosidade | -0.8% | Global, agudo na América do Norte e Europa (especificações reológicas rigorosas) | Curto prazo (≤ 2 anos) |

| Eliminação gradual de PFAS restringindo a disponibilidade de solventes especiais | -0.6% | América do Norte (EPA SNUR), Europa (restrição REACH), Japão (CSCL) | Médio prazo (2-4 anos) |

| Danos induzidos por cisalhamento a cargas de alta razão de aspecto durante a composição | -0.5% | Centros de manufatura da Ásia-Pacífico (linhas de produção de alta velocidade), América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Compatibilidade Polímero–Carga em Sistemas de Alta Viscosidade

Em cargas cerâmicas de 80% em volume, a estabilização estérica falha à medida que as lacunas entre partículas diminuem para menos do dobro do raio hidrodinâmico do dispersante. Polissiloxanos do tipo escova de garrafa com enxertos de octadecila atingem 87,8% em volume de alumina e 8,181 W/m·K, mas são 40% mais caros do que o PDMS linear, limitando sua aplicação a aceleradores de inteligência artificial. Problemas de compatibilidade surgem durante os testes de confiabilidade, onde dispersantes terminados em amina migram, reduzindo a condutividade em 18% após 500 ciclos térmicos. Em contraste, as variantes de fosfonato retêm 96% da condutividade.

Eliminação Gradual de PFAS Restringindo a Disponibilidade de Solventes Especiais

A SNUR de dezembro de 2024 sobre 329 compostos PFAS inativos restringiu o uso de surfactantes de perfluoropoliéter, reduzindo as cargas máximas de alumina de 83% em volume para 71% em volume e diminuindo a condutividade de 9,2 W/m·K para 7,4 W/m·K nos ensaios. Os custos de descarte de resíduos contendo PFAS agora variam de USD 4,5 a 6,8 por kg, impulsionando uma mudança para soluções à base de água como o AERODISP W7330, que ainda requer 72 horas de secagem, imobilizando capital de giro[2]Evonik Industries, "Boletim Técnico AERODISP W7330," evonik.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carga: Dominância do Nitreto de Boro Desafiada pela Escalabilidade do Grafeno

O nitreto de boro assegurou 34,22% da participação do mercado de dispersantes para cargas termicamente condutoras em 2025, atribuído à sua condutividade no plano transversal de 300 W/m·K e resistividade de 10¹³ Ω·cm. No entanto, grafite e grafeno, expandindo-se a um CAGR de 7,33% até 2031, estão desafiando essa posição à medida que a capacidade de grafite sintético chinês aumenta em 4 milhões de m² anualmente no Vietnã, beneficiando-se de custos de mão de obra 35% menores. O óxido de alumínio permanece crítico para aplicações sensíveis ao custo que visam 3–5 W/m·K, com dispersantes de polissiloxano do tipo escova de garrafa reduzindo a lacuna de desempenho em relação ao nitreto de boro a um quinto do custo do material.

O carboneto de silício, com sua condutividade de 120 W/m·K, é a escolha preferida para reforço mecânico em eletrônicos sob o capô, embora sua etapa de oxidação a 950 °C adicione USD 8–12 por kg nos custos de processamento. O nitreto de alumínio sensível à umidade permanece um material de nicho, mas se beneficia da passivação com Parylene-C, que retém 97% da condutividade após imersão em água fervente, habilitando pipelines de qualificação aeroespacial.

Por Formulação: Sistemas de Pasta Ganham Espaço à Medida que a Automação Exige Tixotropia

As dispersões líquidas detiveram 46,36% do mercado de dispersantes para cargas termicamente condutoras em 2025, sustentadas por viscosidades abaixo de 15 Pa·s que permitem a injeção em linhas de ligação abaixo de 50 µm. No entanto, os sistemas de pasta e gel estão crescendo a um CAGR de 8,02% até 2031, impulsionados pela necessidade dos operadores de centros de dados de materiais que possam suportar tolerâncias de empilhamento de ±0,5 mm sem bombeamento. A Bergquist TGF 10000 demonstra que a tixotropia pode coexistir com o desempenho térmico, mantendo 10 W/m·K e menos de 5% de deriva de espessura ao longo de 1.000 ciclos.

Os aditivos em pó suportam compostos termoplásticos, enquanto os materiais de interface térmica em gel oferecem dureza Shore 00 de 60–70, conformando-se a geometrias irregulares. A impressão por tela reduz os custos de mão de obra em USD 0,32 por unidade, mesmo após contabilizar o prêmio de dosagem de 18% dos modificadores tixotrópicos. O teto de teor de sólidos permanece em 85% em volume; exceder esse limite resulta em problemas de tensão de escoamento durante a dispensação. Líquidos vertíveis estabilizados com polissiloxano do tipo escova de garrafa superam esse limite, mas estão limitados a servidores de inteligência artificial, onde os custos de dispersante de USD 28 por kg são justificados por cargas de chip de 700 W.

Por Aplicação: Materiais de Interface Térmica Lideram o Segmento

Os materiais de interface térmica comandaram 39,34% do tamanho do mercado de dispersantes para cargas termicamente condutoras em 2025 e estão avançando a um CAGR de 8,02% até 2031, à medida que as pilhas HBM3E aumentam as contagens de camadas de materiais de interface térmica. Os compostos eletricamente isolantes atendem às especificações dielétricas de 15 kV/mm para inversores de 800 V, enquanto os preenchedores de lacunas com 10 W/m·K acomodam tolerâncias de ±0,5 mm em servidores resfriados a líquido. O encapsulamento e os subpreenchimentos estão se expandindo para proteger os interposers 2,5D contra umidade e empenamento.

Os compostos de potting para inversores de turbinas eólicas e módulos aeroespaciais estendem a vida útil para 25 anos a 150 °C, criando demanda recorrente no mercado de reposição. Os materiais de mudança de fase para armazenamento térmico em satélites e filmes condutores abaixo de 100 µm para dispositivos flexíveis representam um segmento de receita emergente de 12%, que poderia dobrar até 2031 à medida que os dispositivos vestíveis proliferam.

Por Indústria do Usuário Final: A Eletrificação Automotiva Supera os Eletrônicos

Os eletrônicos retiveram 31,18% de participação em 2025, mas o setor automotivo e de transporte está avançando a um CAGR de 8,11% até 2031. Os fornecedores chineses ganham participação ao agrupar dispersantes com conjuntos de câmaras de vapor que atingem 60% de margens brutas. Acionamentos industriais, LEDs e sistemas de climatização predial permanecem sensíveis ao custo, limitando a condutividade a 2–4 W/m·K com cargas de alumina. As aplicações aeroespaciais e médicas exigem materiais de interface térmica qualificados pela norma MIL-STD, livres de silicone, com preços de até USD 180 por kg para conformidade com zero desgaseificação e citotoxicidade.

Análise Geográfica

A Ásia-Pacífico gerou 44,45% da receita de 2025 e está projetada para crescer a um CAGR de 8,38% até 2031, impulsionada pelas construções de servidores de inteligência artificial da China e pelas expansões de silicone especial da Coreia do Sul. A Shenzhen Feirongda reportou receita de RMB 5,031 bilhões (USD 693 milhões) em 2024 e crescimento de lucro superior a 110% em 2025, proveniente de parcerias com Huawei e BYD. A Siquan New Materials da China, operando com 97,47% de utilização, está adicionando 4 milhões de m² de capacidade de filme de grafite sintético no Vietnã para aproveitar mão de obra 35% mais barata. A Coreia do Sul, impulsionada pelos investimentos da Wacker e da Denka, posiciona Ulsan e Iksan como centros de inovação em nitreto de boro e materiais de interface térmica de silicone.

Na América do Norte, o Centro de Tecnologia de Baterias da DuPont em Michigan está alinhado com as regras de fornecimento da Lei de Redução da Inflação, enquanto a expansão de USD 30 milhões da Henkel em Brandon aumentará a produção da Bergquist em 40% até 2027 para atender a centros de dados de hiperescala que utilizam GPUs de 700 W. A demanda do Canadá está vinculada aos mandatos de ônibus elétricos, enquanto o México fornece materiais de interface térmica de alumina otimizados em custo para plantas automotivas de Nível 2.

A Europa está ancorada por regras REACH rigorosas, impulsionando os fornecedores em direção a dispersões à base de água com baixo teor de compostos orgânicos voláteis, mesmo com os altos custos de energia comprimindo as margens. A Dow está avaliando cortes de siloxano no Reino Unido e na Alemanha, mas mantém seu craqueador Path2Zero em Alberta no cronograma para integração de matéria-prima de etileno em 2029. Enquanto isso, os compromissos de descarbonização dos fabricantes de equipamentos originais aceleram a adoção de materiais de interface térmica termoplásticos recicláveis, abrindo espaço para químicas de base biológica.

A América do Sul e o Oriente Médio e África detêm coletivamente participações menores. Os híbridos flex-fuel do Brasil e o crescimento petroquímico da Saudi Aramco estimulam a demanda de nicho por materiais de interface térmica, mas a produção local limitada de cargas continua a dificultar a adoção rápida.

Cenário Competitivo

O mercado de dispersantes para cargas termicamente condutoras permanece moderadamente fragmentado. A cadência de 60 dias da Henkel no lançamento do Loctite TCF 14001 (14,5 W/m·K) e do Bergquist TGF 10000 (10 W/m·K) ressalta a integração vertical em cargas com tratamento de superfície. Os líderes ocidentais defendem margens por meio de acúmulos de testes ISO 22007-2 que adicionam 8–12 semanas às qualificações dos clientes. As empresas chinesas competem em custo integrando a síntese de silano e a montagem de câmaras de vapor; o modelo de dispersante mais módulo da Shenzhen Feirongda eleva as margens brutas para 60%.

Os disruptores emergentes incluem a Siquan New Materials, escalando filme de grafeno no Vietnã, e a NAiEEL, introduzindo nanotubos de nitreto de boro para vias de percolação híbridas. A diferenciação tecnológica agora gira em torno de arquiteturas de dispersante do tipo escova de garrafa versus linear. O PMVS-ODT da Evonik supera o PDMS linear em 79,9% em condutividade, mas custa 40% a mais, visando aceleradores de inteligência artificial e aplicações aeroespaciais. As barreiras à entrada aumentam à medida que os dossiês UL 94 V-0 e IEC 62368-1 estendem os prazos de desenvolvimento, favorecendo os incumbentes com arquivos de conformidade legados.

A expansão estratégica continua: o investimento de vários dígitos de milhões de euros em silicone especial da Wacker em Ulsan, a participação da Denka na NAiEEL e o aumento de capacidade da Henkel em Brandon exemplificam a cobertura geográfica contra fricções comerciais. Espaços em branco permanecem em dispersantes de base biológica recicláveis e químicas de carga dupla, áreas onde apenas um terço dos players perfilados publicou patentes.

Líderes da Indústria de Dispersantes para Cargas Termicamente Condutoras

DuPont

3M

Dow

Wacker Chemie AG

Henkel AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Henkel AG & Co. KGaA firmou uma parceria estratégica com a Smart High Tech (SHT) para desenvolver e comercializar materiais de interface térmica reforçados com grafeno. Essa colaboração contribuiu para avanços no mercado de dispersantes para cargas termicamente condutoras, melhorando o desempenho dos materiais.

- Março de 2025: A Evonik Industries AG lançou o ORTEGOL DA 801, um dispersante projetado para materiais de interface térmica à base de poliuretano. Ele permitiu cargas de carga ultraelevadas de até 90% em peso, ao mesmo tempo em que reduzia a viscosidade, um fator crítico na produção de adesivos de alta performance para baterias de veículos elétricos.

Escopo do Relatório Global do Mercado de Dispersantes para Cargas Termicamente Condutoras

Os dispersantes para cargas termicamente condutoras são aditivos especificamente projetados para distribuir uniformemente cargas condutoras, como alumina ou óxidos metálicos, dentro de matrizes poliméricas. Isso garante transferência eficiente de calor e evita pontos críticos em componentes eletrônicos. Esses dispersantes melhoram o desempenho dos materiais de interface térmica, baterias automotivas e aplicações de LED, reduzindo a viscosidade e melhorando a carga de carga.

O Mercado de Dispersantes para Cargas Termicamente Condutoras é segmentado por tipo de carga, formulação, aplicação, indústria do usuário final e geografia. Por tipo de carga, o mercado é segmentado em nitreto de boro (BN), óxido de alumínio (Al₂O₃), nitreto de alumínio (AlN), carboneto de silício (SiC), grafite e grafeno, microesferas cerâmicas e esferas de vidro, e outros tipos de carga (negro de fumo, híbrido). Por formulação, o mercado é segmentado em dispersões líquidas, aditivos em pó e sistemas de pasta/gel. Por aplicação, o mercado é segmentado em materiais de interface térmica (TIMs), compostos eletricamente isolantes, graxas e adesivos térmicos, preenchedores de lacunas e compostos de potting, encapsulamento e subpreenchimentos, e outras aplicações. Por indústria do usuário final, o mercado é segmentado em eletrônicos, automotivo e transporte, construção civil, geração de energia, industrial, aeroespacial e outras indústrias do usuário final (médico, etc.). O relatório também abrange o tamanho do mercado e as previsões para dispersantes para cargas termicamente condutoras em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Nitreto de Boro (BN) |

| Óxido de Alumínio (Al₂O₃) |

| Nitreto de Alumínio (AlN) |

| Carboneto de Silício (SiC) |

| Grafite e Grafeno |

| Microesferas Cerâmicas e Esferas de Vidro |

| Outros Tipos de Carga (Negro de Fumo, Híbrido) |

| Dispersões Líquidas |

| Aditivos em Pó |

| Sistemas de Pasta/Gel |

| Materiais de Interface Térmica (TIMs) |

| Compostos Eletricamente Isolantes |

| Graxas e Adesivos Térmicos |

| Preenchedores de Lacunas e Compostos de Potting |

| Encapsulamento e Subpreenchimentos |

| Outras Aplicações |

| Eletrônicos |

| Automotivo e Transporte |

| Construção Civil |

| Geração de Energia |

| Industrial |

| Aeroespacial |

| Outras Indústrias do Usuário Final (Médico, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Carga | Nitreto de Boro (BN) | |

| Óxido de Alumínio (Al₂O₃) | ||

| Nitreto de Alumínio (AlN) | ||

| Carboneto de Silício (SiC) | ||

| Grafite e Grafeno | ||

| Microesferas Cerâmicas e Esferas de Vidro | ||

| Outros Tipos de Carga (Negro de Fumo, Híbrido) | ||

| Por Formulação | Dispersões Líquidas | |

| Aditivos em Pó | ||

| Sistemas de Pasta/Gel | ||

| Por Aplicação | Materiais de Interface Térmica (TIMs) | |

| Compostos Eletricamente Isolantes | ||

| Graxas e Adesivos Térmicos | ||

| Preenchedores de Lacunas e Compostos de Potting | ||

| Encapsulamento e Subpreenchimentos | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Eletrônicos | |

| Automotivo e Transporte | ||

| Construção Civil | ||

| Geração de Energia | ||

| Industrial | ||

| Aeroespacial | ||

| Outras Indústrias do Usuário Final (Médico, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispersantes para cargas termicamente condutoras?

O mercado de dispersantes para cargas termicamente condutoras está em USD 339,53 milhões em 2026 e tem projeção de atingir USD 481,13 milhões até 2031.

Qual região apresenta a expansão mais rápida para dispersantes para cargas termicamente condutoras até 2031?

A Ásia-Pacífico está avançando a um CAGR de 8,38% até 2031, sustentada pela construção de infraestrutura de resfriamento líquido para centros de dados da China e pelos investimentos em silicone especial da Coreia do Sul.

Qual aplicação gerou a maior receita em 2025?

Os materiais de interface térmica respondem pela maior participação de receita, com 39,34% em 2025.

Como as regulamentações sobre PFAS estão influenciando o design de produtos?

As regras da EPA que eliminam gradualmente os surfactantes fluorados estão acelerando a mudança para dispersantes com baixo teor de compostos orgânicos voláteis, livres de halogênios e de base biológica, embora elevem os custos de formulação e prolonguem os tempos de secagem.

Página atualizada pela última vez em: