Tamanho e Participação do Mercado de EPC de Energia da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 2.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EPC de Energia da Tailândia por Mordor Intelligence

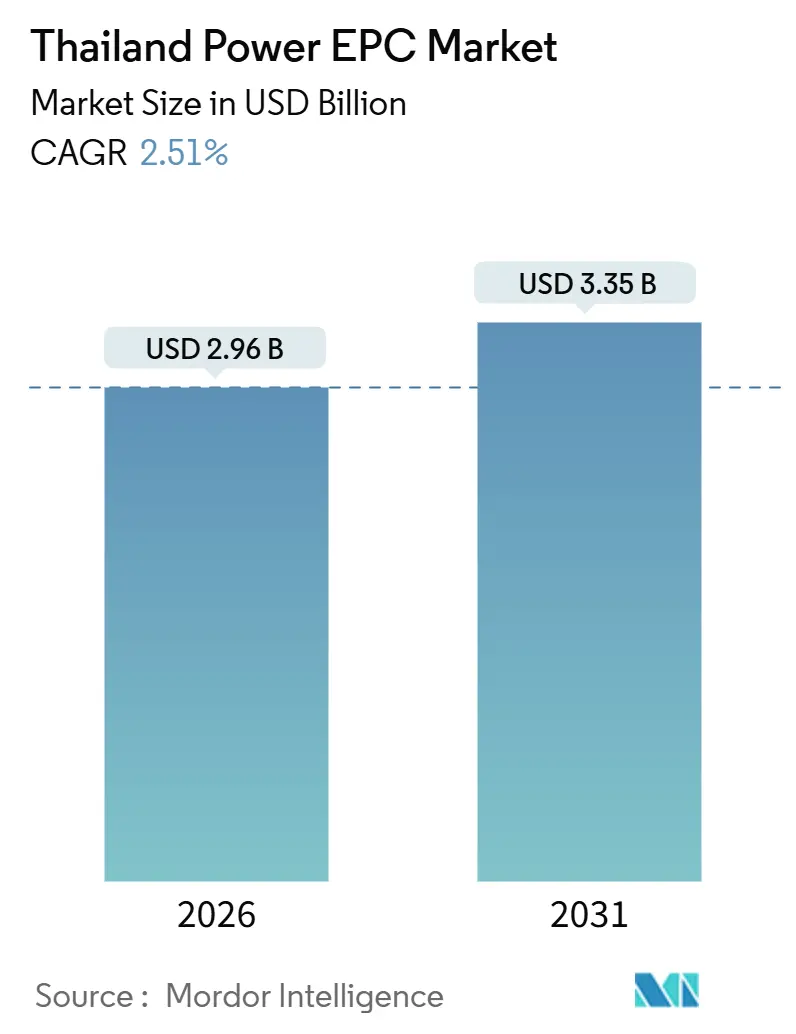

O tamanho do Mercado de EPC de Energia da Tailândia é estimado em USD 2,96 bilhões em 2026 e deve atingir USD 3,35 bilhões até 2031, a uma CAGR de 2,51% durante o período de previsão (2026-2031).

O modesto crescimento da receita total oculta um realinhamento estrutural: o capital está migrando das construções térmicas de carga base para o reforço da rede elétrica, a integração de energias renováveis e subestações digitais, conforme delineado no Plano de Desenvolvimento de Energia (PDP) 2022-2037.[1]Escritório de Política e Planejamento de Energia, "Plano de Desenvolvimento de Energia da Tailândia 2022-2037," eppo.go.th A demanda de eletricidade de data centers no Corredor Econômico Oriental (EEC) está acelerando acordos de compra direta, impulsionando a implantação rápida de sistemas solares com BESS e novos corredores de transmissão de 500 kV.[2]Conselho de Investimento da Tailândia, "Solicitações de Investimento em Data Centers do EEC," boi.go.th As turbinas a gás de ciclo combinado (CCGT) continuam dominantes, embora projetos-piloto de energia eólica offshore, mandatos de co-queima de hidrogênio e 3,2 milhões de implantações de medidores inteligentes estejam reformulando as estruturas de licitação de EPC. A volatilidade cambial, os elevados custos de financiamento e os longos ciclos de Avaliação de Impacto Ambiental (AIA) moderam as carteiras de pedidos de curto prazo, mas também estimulam a inovação em instrumentos de hedge, construção modular e vias de licenciamento acelerado.

Principais Conclusões do Relatório

- O mercado de EPC de energia da Tailândia é segmentado em EPC de geração de energia e EPC de transmissão e distribuição de energia (T&D). O EPC de geração de energia representou 69,3% do mercado em 2025, enquanto o EPC de transmissão e distribuição de energia (T&D) está projetado para crescer a uma CAGR de 2,71% até 2031.

- Por tecnologia, a geração térmica capturou 63,8% da participação do mercado de EPC de geração de energia da Tailândia em 2025; as renováveis têm previsão de registrar a CAGR mais rápida de 5,8% até 2031.

- Por porte de projeto, a faixa de 100 MW a 499 MW deteve 61,5% do tamanho do mercado de EPC de geração de energia da Tailândia em 2025, enquanto as microrredes abaixo de 100 MW estão expandindo a uma CAGR de 6,1% até 2031.

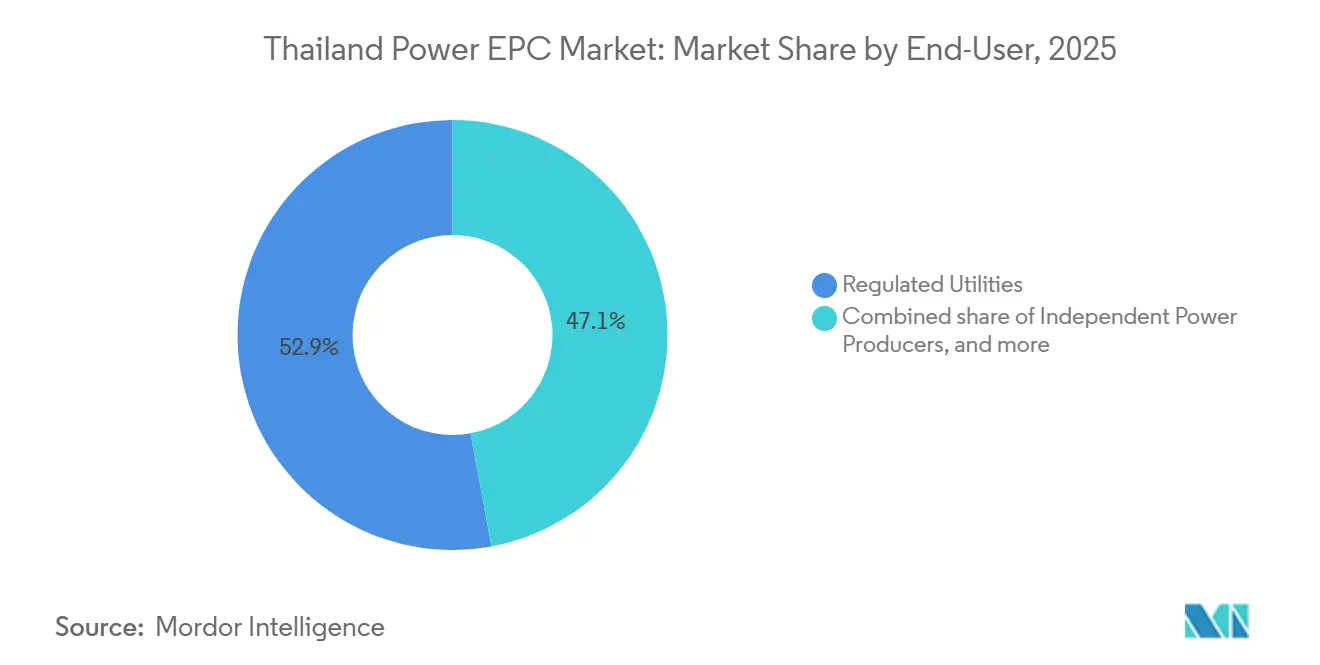

- Por usuário final, as concessionárias reguladas comandaram uma participação de 52,9% do tamanho do mercado de EPC de geração de energia da Tailândia em 2025; os Produtores Independentes de Energia registraram a CAGR mais alta de 5,7% no período 2026-2031.

- Mitsubishi Power, Marubeni e Toshiba juntas forneceram mais de 40% das adições de capacidade térmica em 2025, evidenciando concentração moderada em grandes projetos a gás.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de EPC de Energia da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pipeline de despesas de capital do PDP 2022-2037 com respaldo governamental | +0.6% | Nacional, concentrado no EEC e no Golfo da Tailândia | Longo prazo (≥ 4 anos) |

| Crescimento acelerado na demanda industrial e de data centers por eletricidade | +0.7% | EEC, Região Metropolitana de Bangkok | Curto prazo (≤ 2 anos) |

| Metas de energia renovável sob o AEDP 2022 direcionando a adoção de EPC | +0.5% | Nacional, ganhos iniciais no Nordeste, Sul e Centro | Médio prazo (2-4 anos) |

| Incentivos à modernização da rede elétrica (subestações inteligentes, interconexões HVDC) | +0.4% | Espinha dorsal da transmissão nacional | Médio prazo (2-4 anos) |

| Zonas-piloto de energia eólica offshore desbloqueando contratos de EPC de múltiplos GW | +0.3% | Golfo da Tailândia | Longo prazo (≥ 4 anos) |

| Comercialização transfronteiriça da Rede Elétrica da ASEAN catalisando EPC de T&D | +0.2% | Fronteiras com Laos, Malásia e Mianmar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Despesas de Capital do PDP 2022-2037 com Respaldo Governamental

O PDP no valor de THB 2,9 trilhões (USD 85 bilhões) compromete 51% de penetração de renováveis até 2037 e elimina progressivamente o carvão subcrítico, ancorando uma demanda constante por pacotes de geração, transmissão e distribuição. As metas de co-queima de hidrogênio de 5% em 2026 e 20% em 2035 obrigam os licitantes de EPC a pré-qualificar câmaras de combustão aptas a receber gás misturado, conforme observado no complexo modular Rayong–Chonburi de 5.300 MW da Mitsubishi Power, comissionado em 2024.[3]Mitsubishi Power, "Ficha Técnica do Complexo CCGT Rayong–Chonburi," mitsubishi-power.com A expansão da espinha dorsal de THB 21,9 bilhões da EGAT desloca o valor para linhas de 500 kV e subestações digitais que escoam a produção eólica offshore para os centros de carga do EEC.[4]Autoridade Geradora de Eletricidade da Tailândia, "Roteiro de Co-Queima de Hidrogênio," egat.co.th O programa de longo prazo atenua a volatilidade dos pedidos, mas cristaliza o risco do mix de combustíveis, pois o gás permanece acima de 60% da capacidade instalada até 2030.

Crescimento Acelerado na Demanda Industrial e de Data Centers por Eletricidade

Quarenta e seis registros de data centers no valor de THB 168 bilhões (USD 4,9 bilhões) em 2024 concentraram 90% das solicitações no EEC, adicionando 2.000 MW de capacidade de PPA direto a partir de janeiro de 2026. Amazon Web Services, Google e TikTok planejam, individualmente, campi em hiperescala superiores a 400 MW de carga de TI, acelerando a concessão de projetos solares com BESS e linhas de 500 kV. Digital Edge e B.Grimm estão construindo um campus de 100 MW, enquanto a CtrlS ativou 150 MW em 2025 com um gasto de THB 15 bilhões. A eletricidade industrial no corredor cresceu 4,2% em termos anuais em 2024, em comparação com 2,1% no âmbito nacional, antecipando atualizações de subestações originalmente previstas para 2028. O surto eleva os volumes de EPC de microrredes à medida que as zonas industriais implantam matrizes solares cativas de 5-20 MW para estabilizar tarifas e o tempo de atividade para plantas de semicondutores e baterias de veículos elétricos.

Metas de Energia Renovável sob o AEDP 2022 Direcionando a Adoção de EPC

O AEDP 2022 eleva as renováveis para 51% até 2037, exigindo 32 GW de energia solar até 2030 e 74 GW até 2037, além de 11,8 GW de armazenamento. A Gulf Energy entregou 393 MW solares e 256 MW de solar com BESS durante 2024-2025, utilizando módulos bifaciais LONGi e células Samsung SDI. O sítio de 10 MW de energia eólica com BESS da BCPG no Sul conta com inversores formadores de rede que fornecem inércia sintética. Duas zonas offshore totalizando 4,5 GW ingressaram na AIA em 2024, com operação comercial prevista para 2030; desenvolvedores estrangeiros devem formar joint ventures com construtoras locais para cumprir as regras de 40% de conteúdo local. O espaço de EPC se estende à engenharia de fundações, ao lançamento de cabos de exportação e às subestações onshore.

Incentivos à Modernização da Rede Elétrica (Subestações Inteligentes, Interconexões HVDC)

A EGAT destinou USD 5,67 bilhões para subestações inteligentes, estudos de HVDC e digitalização de medidores, visando reduzir as perdas técnicas para abaixo de 5% até 2030. O programa de implantação de 3,2 milhões de medidores inteligentes da MEA até 2027 viabiliza tarifas por horário de uso e resposta à demanda, criando novos escopos de EPC em comunicações, análise de dados e instalação de dispositivos. O pátio GIS de 500 kV da PowerChina em Thung Song, entregue em outubro de 2024, demonstra relés digitais IEC 61850 e classificações de 3.000 MVA. A concessão de junho de 2025 da Gunkul para uma linha de 500 kV de 37 km destinada a escoar energia eólica offshore evidencia o impulso na expansão da espinha dorsal. O HVDC permanece em fase conceitual, embora os estudos de viabilidade Malásia-Tailândia sobre uma interligação de ±500 kV tenham avançado em 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Longos prazos de AIA e licenciamento | −0.4% | Nacional; agudo em províncias agrícolas e zonas costeiras | Curto prazo (≤ 2 anos) |

| Elevados custos de financiamento de projetos em meio ao aumento das taxas de juros | −0.3% | Nacional; mais pesado para renováveis de PIE | Curto prazo (≤ 2 anos) |

| Volatilidade cambial sobre equipamentos importados | −0.2% | Nacional; afeta projetos com alto conteúdo importado | Curto prazo (≤ 2 anos) |

| Oposição local à aquisição de terras para renováveis | −0.2% | Solar no Nordeste, eólica no Sul, biomassa no Centro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de AIA e Licenciamento

O regime de AIA da Tailândia exige a participação do ONEP, de escritórios provinciais e de audiências públicas, estendendo as aprovações de solar e eólica em escala utilitária para 12-24 meses. As zonas de energia eólica offshore enfrentam decisões de licenciamento apenas no final de 2026, empurrando os contratos de fundações e turbinas para além dos cronogramas iniciais. Fazendas solares em Nakhon Ratchasima enfrentaram resistência de agricultores preocupados com impactos no solo, paralisando 200 MW em 2024. Desenvolvedores de energia eólica no Sul encomendaram estudos adicionais de biologia marinha para aplacar as preocupações do setor pesqueiro, acrescentando nove meses aos cronogramas. Uma via acelerada de 2025 para projetos de menos de 50 MW existe, mas cobre apenas uma fração do mercado de EPC de energia da Tailândia.

Elevados Custos de Financiamento de Projetos em Meio ao Aumento das Taxas de Juros

O Banco da Tailândia reduziu a taxa básica de juros para 2,25% em dezembro de 2024, mas os empréstimos para projetos de energia flutuam entre 5,5-6,5%, deprimindo os retornos sobre o patrimônio líquido dos PIEs. As oscilações do Baht tailandês entre THB 33-36 por USD inflam as faturas de importação de turbinas a gás e módulos fotovoltaicos, corroendo as margens de EPC a preço fixo. A Gulf Energy reportou um aumento de 12% nos custos de turbinas devido à fraqueza do Euro, levando à renegociação tarifária com a EGAT. Desenvolvedores menores enfrentam prêmios de hedge de 0,3-0,5 ponto percentual que mal conseguem absorver, apesar de uma linha concessional de USD 200 milhões do Banco Asiático de Desenvolvimento estabelecida em 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Resiliência Térmica em Meio ao Emergente Setor Eólico Offshore

A geração térmica representou 63,8% do valor de EPC em 2025, ancorada pelo fornecimento doméstico de gás e pelas importações de GNL. O tamanho do mercado de EPC de energia da Tailândia para usinas térmicas atingiu USD 2,01 bilhões em 2025. A CCGT de 1.400 MW Hin Kong da Mitsubishi Power, comissionada em janeiro de 2025, ilustra turbinas de próxima geração com eficiência de 61% que já co-queimam 5% de hidrogênio. A capacidade renovável está preparada para uma CAGR de 5,8%, conforme o AEDP determina 32 GW de nova energia solar até 2030. A participação do mercado de EPC de geração de energia da Tailândia detida pelas renováveis deve aumentar de forma constante assim que a energia eólica offshore começar a ser construída, embora as lacunas na especialização local em fundações e na cadeia de suprimentos continuem sendo barreiras.

A dinâmica de custos diverge entre as tecnologias. Os preços de turbinas subiram 10-12% devido a movimentos cambiais, comprimindo as margens de EPC térmico, enquanto o excesso de oferta de módulos fotovoltaicos reduziu 15% nos preços de painéis em 2025, ampliando as margens solares. Os desenvolvedores de energia eólica offshore devem formar joint ventures para satisfazer o conteúdo local de 40%, o que pode elevar os custos de balanço de planta, mas embute transferência de conhecimento que beneficia os estaleiros domésticos. As retrofits prontas para hidrogênio representam uma linha de licitação de nicho, mas crescente, à medida que a EGAT busca 20% de mistura até 2035.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa de Capacidade: Dominância de Médio Porte, Impulso das Microrredes

Projetos dimensionados entre 100-499 MW detinham 61,5% da capacidade instalada em 2025 e atraíram a maior parte dos contratos de EPC turnkey de CCGT e solar em escala utilitária. Os dois blocos de 700 MW da Hin Kong exemplificam um design modular que reduz os custos civis por MW. Em contrapartida, o tamanho do mercado de EPC de geração de energia da Tailândia para microrredes abaixo de 100 MW é pequeno hoje, mas está se expandindo 6,1% ao ano à medida que data centers e zonas industriais adotam solar em telhados, sistemas híbridos diesel e redes BESS.

A economia dos RDE melhora à medida que os preços de íons de lítio caem e os PPAs de compra direta contornam as tarifas de varejo da MEA e da PEA. Ilhas do Sul, antes dependentes de diesel a USD 0,44 por kWh, agora adquirem energia híbrida a USD 0,23 por kWh, ilustrando o apelo comercial de construções abaixo de 20 MW. Projetos acima de 500 MW continuam limitados a CCGT e à futura energia eólica offshore, esta última condicionada a cabos de exportação HVDC e subestações dedicadas de 500 kV que prolongam os prazos de entrega.

Por Usuário Final: Concessionárias Lideram, mas PIEs Aceleram

As concessionárias, EGAT, MEA e PEA, reivindicaram 52,9% dos desembolsos de 2025, refletindo os deveres estatutários de fornecimento e os direitos de propriedade da rede elétrica. Ainda assim, os PIEs registraram uma perspectiva de CAGR de 5,7% à medida que as regras de PPA Direto desbloqueiam a demanda cativa de hiperescaladores e zonas industriais. A participação do mercado de EPC de geração de energia da Tailândia para PIEs deverá superar 47% até 2031, se os padrões de licitação atuais persistirem.

Gulf Energy e BCPG coletivamente destinaram USD 2,5 bilhões para solar com BESS e energia eólica offshore antes de 2027, ampliando seu poder de barganha na aquisição de módulos e inversores. A RATCH mira 1.500 MW de expansão renovável vinculada às cargas de data centers da AWS e do Google. As concessionárias continuam sendo guardiãs pivô por meio de taxas de conexão à rede e cláusulas de corte, embora a reforma regulatória esteja reduzindo sua vantagem histórica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O EEC capturou 38-42% das construções incrementais durante 2024-2025, impulsionado por THB 168 bilhões em registros de data centers e despesas de capital em eletrificação automotiva. A EGAT acelerou 2.000 MW de alocações de solar de compra direta para alimentar esses hiperescaladores, e os circuitos de 500 kV de Bang Lamung a Pluak Daeng estão em construção. Combinado com o campus de 100 MW da B.Grimm e a instalação de 150 MW da CtrlS, o corredor ancora a receita de EPC de curto prazo.

A Região Metropolitana de Bangkok representa aproximadamente 30% dos gastos com T&D, liderada pela implantação de medidores inteligentes da MEA e pela digitalização de subestações que acomodam 1.200 MW de solar em telhados. As províncias do Nordeste oferecem locais solares ricos em terra, mas enfrentam resistência de agricultores preocupados com os rendimentos das colheitas, atrasando vários portfólios de 50-100 MW. O Sul da Tailândia, sede de 4,5 GW de energia eólica offshore planejada, aguarda as AIAs; o trabalho de terraplanagem de subestações e os pacotes de modernização de portos, no entanto, aparecem nos calendários de licitação de 2026.

Os fluxos transfronteiriços de energia reforçam o status de hub da Tailândia. As importações de 7.000 MW do Laos e as exportações de 300 MW para a Malásia dependem de futuros nós HVDC em estudo. As províncias do Norte concentram-se em biomassa e pequena hidroelétrica vinculadas a cadeias de valor agroindustriais, embora a volatilidade dos preços de matérias-primas prejudique o desempenho do fator de capacidade.

Panorama regulatório

O setor elétrico da Tailândia é regido principalmente pela Energy Industry Act B.E. 2550 (2007). A Energy Regulatory Commission (ERC) administra o licenciamento das atividades de geração, transmissão e distribuição, enquanto o Energy Policy and Planning Office (EPPO) orienta os instrumentos de planejamento nacional, como o Power Development Plan (PDP) e o Alternative Energy Development Plan (AEDP). No escopo deste relatório, o PDP 2022-2037 permanece a referência central, e um Draft PDP 2024 tem sido discutido publicamente como uma atualização de horizonte mais longo alinhada às ambições de zero líquido. Isso sustenta a continuidade do capex orientado por políticas, junto com o planejamento de confiabilidade em evolução, incluindo padrões baseados em LOLE referenciados em análises jurídicas e políticas de 2026.

O acesso ao mercado e a estruturação de projetos também são moldados pelas exigências de aquisição das concessionárias estatais e de conexão à rede. Uma liberalização incremental está surgindo por meio da estrutura de PPA direto para grandes consumidores, como data centers, incluindo conceitos de Third Party Access (TPA) por meio da rede nacional. Na EEC, esse canal de compra direta funciona como uma âncora regulatória fundamental para a contratação de EPC, enquanto as aprovações ambientais permanecem um fator limitante. Os processos de EIA conduzidos por meio da ONEP e as etapas relacionadas de audiência pública podem estender as aprovações de renováveis em escala de utilidade para 12 a 24 meses, e as zonas de eólica offshore só enfrentarão decisões de licenciamento até o final de 2026, com base nas evidências atuais.

Cenário Competitivo

O mercado de EPC de energia da Tailândia equilibra OEMs globais e contratantes domésticos. Os grupos japoneses, Mitsubishi Power, Marubeni e Toshiba, dominam as construções turnkey de CCGT, aproveitando décadas de alianças com a EGAT e linhas de turbinas prontas para hidrogênio. Siemens Energy e GE Vernova focam em contratos de fornecimento de equipamentos, associando-se a empresas civis tailandesas para mitigar riscos de cronograma e cambiais.

As SOEs chinesas, PowerChina e CEEC, ingressaram na transmissão de alta tensão em 2024 com preços 12-15% abaixo dos incumbentes, concluindo uma subestação GIS de 500 kV em Nakhon Si Thammarat. Construtoras locais como Sino-Thai, B.Grimm, Toyo-Thai e Ital-Thai asseguram escopos de balanço de planta e civil graças ao conhecimento íntimo dos protocolos de AIA e direitos fundiários tailandeses. Fundações de energia eólica offshore, integração de BESS e retrofits de hidrogênio permanecem como segmentos em aberto; nenhuma empresa de EPC tailandesa possui um navio de instalação de estruturas jacket, e as linhas de câmaras de combustão de hidrogênio ainda estão ausentes.

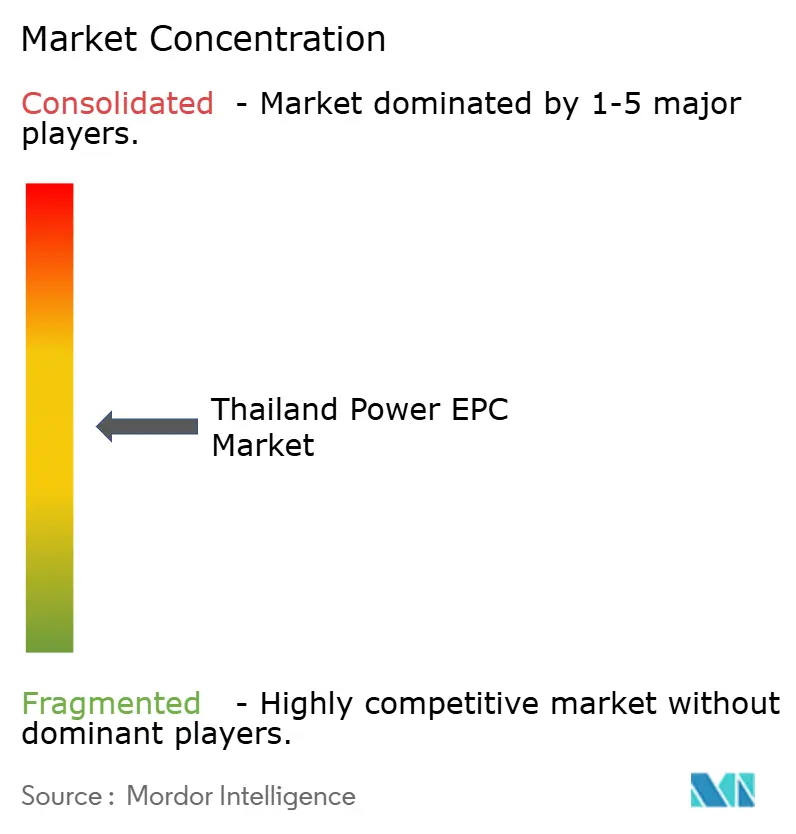

A diferenciação tecnológica agora depende de gêmeos digitais, montagens de módulos em skid e experiência em inversores formadores de rede. A lista de pré-qualificação de 2023 da EGAT lista 18 contratantes globais para obras de 500 kV, sinalizando licitações mais acirradas e margens mais estreitas à frente. Apesar da fragmentação moderada, os cinco principais players controlavam aproximadamente 45-50% do valor de 2025, indicando uma competição equilibrada sem dominância monopolística.

Líderes do Setor de EPC de Energia da Tailândia

Sino-Thai Engineering & Construction PCL

Mitsubishi Power

Siemens Energy AG

GE Vernova

AFRY (Pöyry PLC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo no EPC de energia da Tailândia está concentrado em pacotes de rede e flexibilidade que se situam entre as adições de geração e os requisitos de integração do PDP e do AEDP, incluindo corredores de 500 kV, subestações digitais e interconexão de renováveis habilitada para armazenamento. A base de evidências indica que o escopo de EPC está migrando para a integração de renováveis e serviços de sistema. A EGAT e as concessionárias metropolitanas têm programas ativos de digitalização, incluindo a implantação de 3,2 milhões de medidores inteligentes pela MEA até 2027, e as implantações de inversores formadores de rede em projetos híbridos de renováveis mais BESS já estão criando demanda por engenharia de proteção, comunicações e controle além do trabalho convencional de balanço de planta.

As oportunidades também se estendem a projetos de eficiência e substituição em instalações existentes (brownfield), além de construções cativas e de fornecimento direto impulsionadas por indústrias e data centers. Em julho de 2026, o consórcio Siemens-Marubeni entregou a Fase 1 do Projeto de Substituição da Usina Elétrica de South Bangkok para operações comerciais, refletindo a execução contínua de EPC de grande escala e cronograma crítico sob supervisão da EGAT, enquanto as novas frentes de trabalho se concentram em atualizações e retrofits modulares. As solicitações de investimento em data centers concentradas na EEC, junto com a alocação de 2.000 MW de PPA direto referenciada no contexto do relatório, continuam a antecipar projetos de solar mais BESS e atualizações de subestações. Isso favorece contratantes de EPC com capacidade de licenciamento acelerado, métodos de construção modular e experiência na integração de armazenamento, subestações digitais e camadas de medição e comunicação nos testes de aceitação das concessionárias.

Desenvolvimentos recentes do setor

- Julho de 2026: Siemens Energy e Marubeni, como consórcio, entregaram a Fase 1 do Projeto de Substituição da Usina Elétrica de South Bangkok à EGAT para operações comerciais. O marco reforça o investimento contínuo em substituição térmica de alta eficiência e nas obras de conexão à rede associadas, sustentando a demanda por EPC de grandes pacotes mesmo com a expansão da integração de renováveis.

- Maio de 2026: A B.Grimm Power colaborou com a Siemens Energy para modernizar dez usinas de cogeração existentes na Tailândia, elevando a capacidade total em 44 MW. O programa destaca o crescimento dos escopos de EPC em instalações existentes (brownfield) em controles, atualizações de eficiência e execução gerenciada de paradas, ampliando a demanda por contratantes além dos projetos de nova construção.

- Outubro de 2024: A Mitsubishi Power concluiu a construção e iniciou a operação comercial plena de uma usina de ciclo combinado a gás natural de 5.300 MW nas províncias de Chonburi e Rayong. A comissão reforçou a dependência contínua de grande capacidade de CCGT e estabelece um ponto de referência para requisitos de turbinas prontas para hidrogênio e de alta eficiência, que cada vez mais moldam as especificações de licitação de EPC.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de EPC de energia da Tailândia é definido como a receita obtida com trabalhos de engenharia, aquisição e construção prestados para usinas de geração de energia e para projetos de redes de transmissão e distribuição dentro da Tailândia.

Exclusões de escopo: excluímos vendas puramente de fabricação de equipamentos, contratos de operação e manutenção de rotina, e atribuições exclusivamente de consultoria ou de projeto que não estejam ligadas a um escopo de entrega de EPC.

Visão geral da segmentação

- EPC de Geração de Energia

- Por Tecnologia

- Térmica

- Nuclear

- Renováveis

- Por Faixa de Capacidade

- Até 100 MW (RDE, microrrede)

- 100 a 499 MW

- Acima de 500 MW

- Por Usuário Final

- Concessionárias Reguladas

- Produtores Independentes de Energia

- Energia Cativa Industrial

- Setor Público e SOE

- Por Tecnologia

- EPC de Transmissão e Distribuição de Energia (T&D)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estruturar o ambiente de demanda para trabalhos de EPC de energia na Tailândia e, em seguida, coletar pontos de dados de referência que podem ser verificados em múltiplos registros públicos. Normalmente, começamos com os planos do sistema energético da Tailândia e estatísticas de atividade das concessionárias, conectando-os depois a anúncios de projetos e notas de licitação, para que o pipeline não seja interpretado isoladamente.

As fontes usadas incluem materiais públicos e oficiais, como comunicados do ministério de energia e do regulador da Tailândia, documentos de planejamento das concessionárias nacionais, estatísticas da International Energy Agency (IEA), atualizações de capacidade da International Renewable Energy Agency (IRENA) e indicadores macroeconômicos do Banco Mundial que ajudam a explicar o ciclo de investimento. Também analisamos registros de empresas, apresentações a investidores, sites de associações e cobertura de imprensa confiável, além de assinaturas pagas seletivas para dados financeiros e inteligência de empresas, bancos de dados de patentes e bancos de dados de embarques de importação ou exportação, nos quais os fluxos de equipamentos podem servir como verificação cruzada. Esses exemplos são apenas ilustrativos, e muitas outras fontes também são consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias são usadas para confirmar o que está avançando de planos para trabalhos efetivamente contratados, e para testar sob pressão suposições de prazo e precificação que a pesquisa documental não consegue definir totalmente. Conversamos com contratantes de EPC, empresas de engenharia, incorporadores, principais subcontratados e partes interessadas ligadas a projetos em geração e T&D para entender padrões de adjudicação, divisões típicas de escopo contratual e restrições de execução local.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 18% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 27% | |

| Empresas menores: 19% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento de mercado é construído usando uma combinação top-down e bottom-up, em que o ponto de partida é um conjunto de demanda reconstruído a partir das adições de projetos na Tailândia em geração e obras de rede, e depois convertido em receita de EPC usando fatores de intensidade de EPC realistas. Uma vez definido o conjunto de demanda, ele é dividido entre os principais tipos de tecnologia e faixas de capacidade, para que a combinação reflita o que realmente está sendo construído.

As principais entradas do modelo incluem a capacidade anunciada e em construção (MW), a atividade de expansão e modernização da rede, o custo típico de EPC por MW por tecnologia, a parcela de projetos adjudicados como EPC completo versus pacotes divididos, e o momento dos marcos do projeto que deslocam o reconhecimento de receita. Nos casos em que os valores públicos dos projetos estão ausentes, as lacunas são tratadas por meio de faixas de proxy (por exemplo, custo por MW específico da tecnologia e benchmarks padrão de custo de subestação ou linha) e depois refinadas por meio de feedback primário.

Para a previsão, é usada análise de cenários em torno do cronograma nacional de construção e atrasos na adjudicação, e depois a trajetória final é verificada cruzadamente com uma regressão multivariada simples que relaciona a receita de EPC às adições de capacidade esperadas, mudanças na matriz de combustíveis e sinais de investimento. Os resultados modelados são posteriormente corroborados com aproximações bottom-up seletivas, como valores de projetos amostrados, verificações de canal sobre a atividade de aquisição e verificações de sensatez de precificação baseadas em entrevistas, o que nos ajuda a evitar a superestimação do trabalho de EPC endereçável em qualquer ano específico.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações, para que saltos incomuns não passem sem serem questionados. Nossa equipe compara os totais modelados com sinais independentes, como adições de capacidade, divulgações de licitações e progresso visível na execução de projetos, e depois investiga as variações por tecnologia e por tamanho de projeto antes da aprovação final.

Quando a dispersão é impulsionada por precificação, prazo contratual ou empacotamento de escopo, recontatamos os entrevistados relevantes e depois atualizamos as premissas no modelo, seguido de outra rodada de revisão. Os relatórios são atualizados anualmente, com atualizações intermediárias quando grandes adjudicações, cancelamentos ou mudanças de política alteram materialmente o pipeline de curto prazo, e então uma verificação final de atualidade é concluída antes da entrega.

Tamanho do mercado de EPC de energia da Tailândia segundo a Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para o EPC de energia da Tailândia frequentemente não coincidem porque diferentes autores não estão contabilizando o mesmo trabalho, e também temporizam a receita de forma diferente ao longo de projetos plurianuais. Mesmo quando a mesma moeda é usada, o ano de mercado selecionado e o tratamento do escalonamento de preços podem alterar o valor final.

As maiores lacunas geralmente vêm de escolhas de escopo, especialmente se o EPC de transmissão e distribuição está incluído junto com a geração, e se pacotes menores de modernização de rede são tratados como receita de EPC ou deixados de fora como trabalho semelhante à manutenção. Outro fator é a agressividade com que os projetos em estágio inicial são contabilizados, já que algumas estimativas se baseiam em anúncios, enquanto outras exigem um status de adjudicação mais claro e prontidão de execução antes de incluir os valores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,96 bilhões de USD (2026) | |

| Consultoria Global A | 3,99 bilhões de USD (2026) | Esta estimativa parece aplicar um conjunto de projetos mais amplo e um reconhecimento de receita mais rápido, o que pode elevar os totais de curto prazo quando os projetos ainda estão em pré-adjudicação ou têm cronogramas incertos. |

| Editora do Setor B | 1,70 bilhão de USD (2024) | Este valor parece se aproximar apenas do EPC de geração de energia e usa um ano anterior, o que normalmente exclui o EPC de T&D e deixa de capturar adjudicações de rede e usinas de anos posteriores registradas em monitoramentos mais recentes. |

A dispersão é explicada em grande parte pelo que é incluído e por como o cronograma dos projetos é convertido em receita anual. Quando o EPC de T&D é contabilizado junto com a geração, e filtros de prontidão do projeto são aplicados antes de finalizar as premissas de precificação e escalonamento, o valor resultante de 2026 fica mais próximo da atividade de adjudicação visível, o que está alinhado com o ritmo de atualização descrito pela Mordor Intelligence em seu relatório sobre o mercado de EPC da Tailândia.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de EPC de energia da Tailândia?

O tamanho do mercado de EPC de energia da Tailândia foi de USD 2,96 bilhões em 2026 e está projetado para atingir USD 3,35 bilhões até 2031.

Qual segmento de EPC está crescendo mais rapidamente, geração ou transmissão?

O EPC de transmissão e distribuição está se expandindo a uma CAGR de 2,71% até 2031, superando a construção de geração à medida que as atualizações da rede elétrica absorvem a demanda de energia eólica offshore e de data centers.

Qual é a participação de novos projetos provenientes de energia renovável?

As renováveis representaram 36,2% dos gastos com EPC em 2025 e devem aumentar de forma constante, apoiadas por uma CAGR de 5,8% sob as metas do AEDP 2022.

Por que as microrredes estão ganhando força na Tailândia?

Os PPAs diretos para data centers e zonas industriais, somados à queda dos custos de baterias, impulsionam um crescimento de CAGR de 6,1% para microrredes abaixo de 100 MW que protegem contra a exposição às tarifas de rede e melhoram a confiabilidade.

Quais regiões atraem mais investimento em EPC?

O Corredor Econômico Oriental lidera com aproximadamente 40% das adições de capacidade incremental, seguido pela Região Metropolitana de Bangkok e pelas zonas de energia eólica offshore do Sul.

Quais são os principais contratantes de EPC na Tailândia?

Mitsubishi Power, Marubeni, Toshiba, PowerChina e empresas locais como Sino-Thai e B.Grimm dominam as concessões de projetos, especialmente em turbinas a gás, linhas de transmissão e construções de solar com BESS.

Página atualizada pela última vez em: