Tamanho e Participação do Mercado de Data Centers de Inteligência Artificial (IA) da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

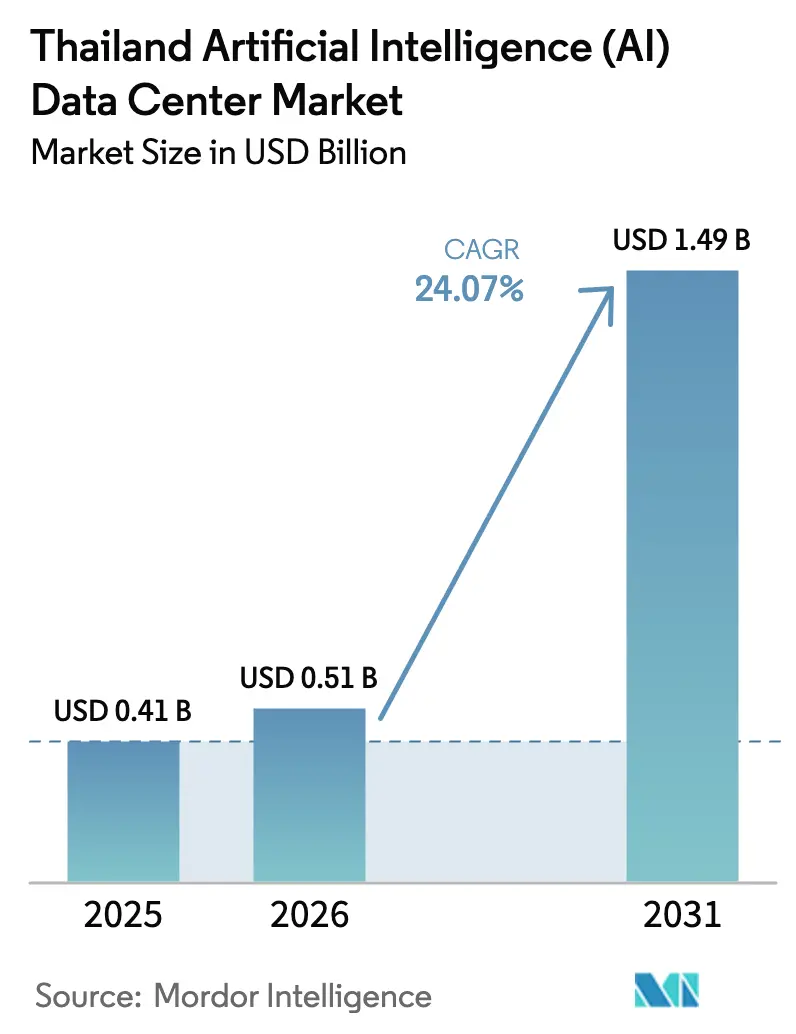

| Tamanho do mercado no ano base (2025) | 0.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Inteligência Artificial (IA) da Tailândia por Mordor Intelligence

O tamanho do mercado de data centers de IA da Tailândia foi avaliado em USD 0,41 bilhão em 2025 e estima-se que cresça de USD 0,51 bilhão em 2026 para atingir USD 1,49 bilhão até 2031, a uma CAGR de 24,07% durante o período de previsão (2026-2031). O forte compromisso político, as vantagens geográficas e a crescente adoção empresarial de IA continuam a impulsionar o mercado de data centers de IA da Tailândia em uma trajetória acentuada de crescimento. Os incentivos governamentais no âmbito do Corredor Econômico Oriental (EEC), o investimento estrangeiro direto de hiperescaladores e a cobertura 5G em todo o território nacional estão impulsionando conjuntamente a demanda por infraestrutura de baixa latência. Os acordos de compra de energia renovável aumentam a sustentabilidade e a estabilidade de preços, enquanto as inovações em resfriamento por imersão e resfriamento líquido mitigam o calor tropical da Tailândia. A concorrência permanece intensa à medida que os hiperescaladores globais e os líderes locais correm para implantar capacidade habilitada para IA, especialmente fora da área de Bangkok, com restrições de rede elétrica.

Principais Conclusões do Relatório

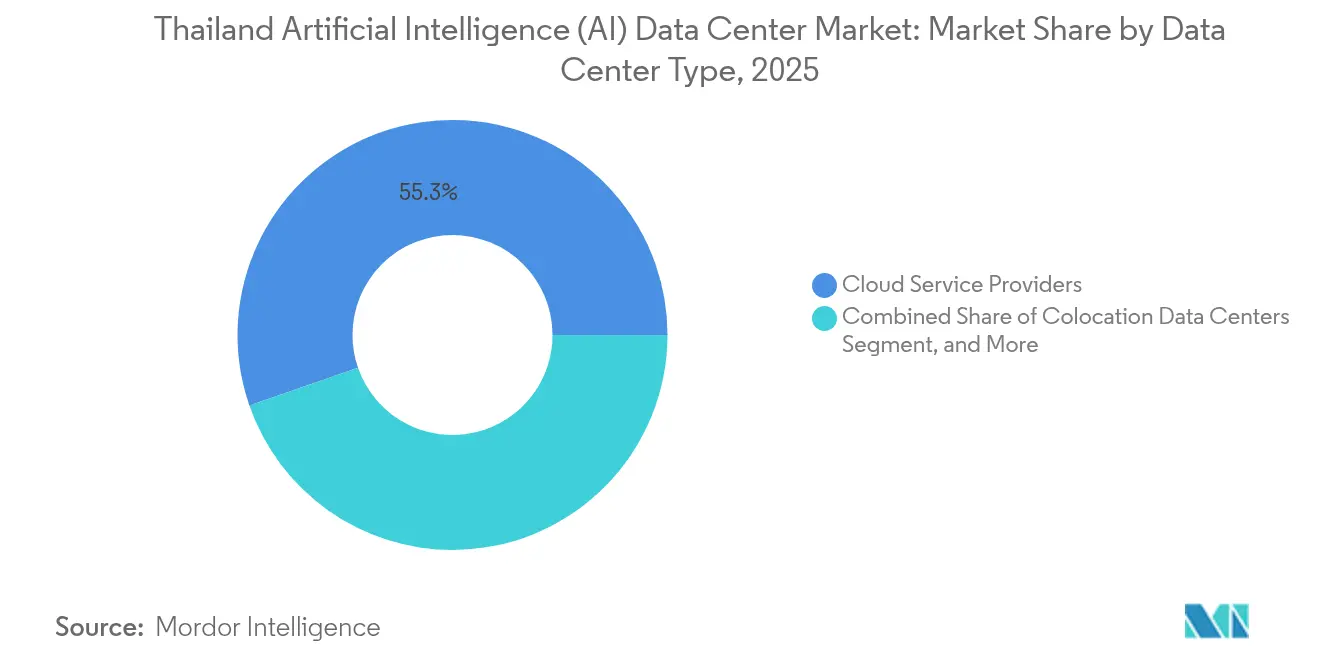

- Por tipo de data center, os provedores de serviços em nuvem lideraram o mercado de data centers de IA da Tailândia com uma participação de receita de 55,31% em 2025; as instalações de colocation devem avançar a uma CAGR de 25,71% até 2031.

- Por componente, o software capturou 45,52% da participação do mercado de data centers de IA da Tailândia em 2025, enquanto o hardware deve crescer a uma CAGR de 25,49% até 2031.

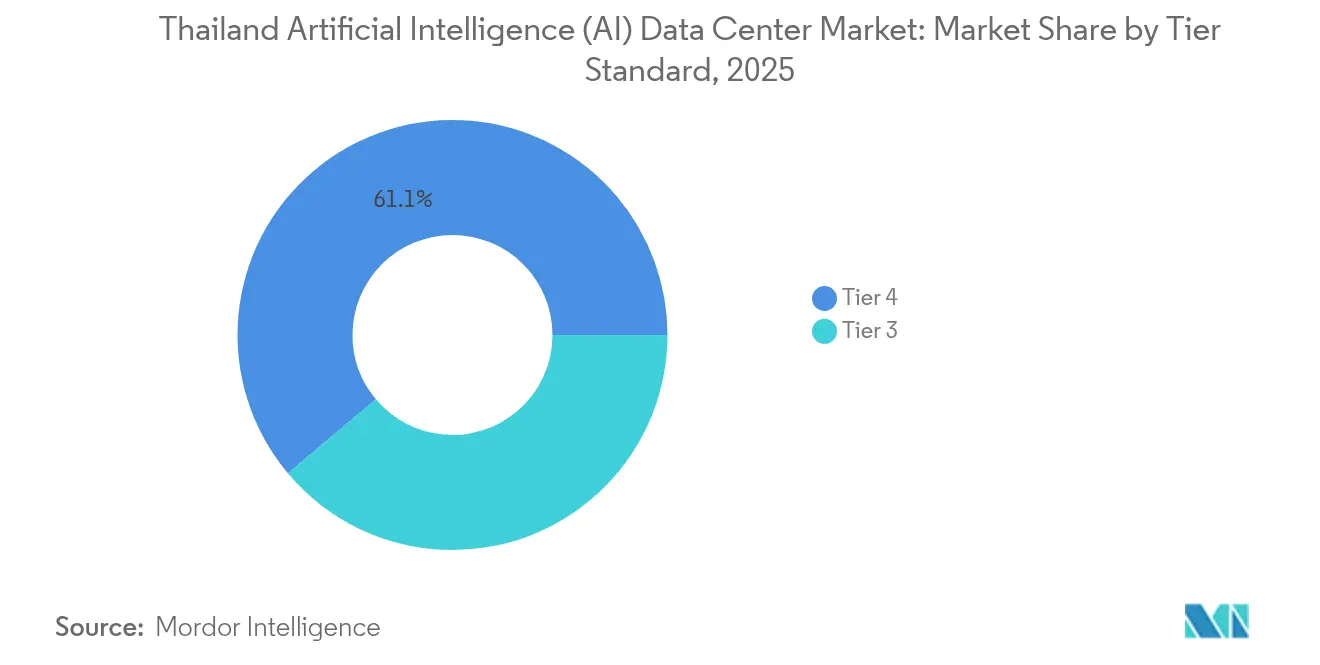

- Por padrão de nível, os sites de Nível 4 representaram 61,12% das implantações no mercado de data centers de IA da Tailândia em 2025; o Nível 3 é a classe de crescimento mais rápido, com uma CAGR de 26,18% até 2031.

- Por setor do usuário final, TI e ITES representaram 33,45% do tamanho do mercado de data centers de IA da Tailândia em 2025, enquanto as cargas de trabalho de internet e mídia digital devem crescer a uma CAGR de 25,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers de Inteligência Artificial (IA) da Tailândia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos do EEC impulsionando construções hiperescaladas | +4.2% | Chonburi, Rayong, Chachoengsao | Médio prazo (2-4 anos) |

| Implantação de 5G apoiada pela NBTC habilitando IA de borda | +3.8% | Nacional, início em Bangkok, Chiang Mai, Phuket | Curto prazo (≤ 2 anos) |

| Orçamento soberano de GPU da estratégia IA Tailândia 2030 | +3.1% | Nacional | Longo prazo (≥ 4 anos) |

| Esquema de Acordo de Compra de Energia Renovável para IA de baixo carbono | +2.7% | Regiões ricas em energia solar | Médio prazo (2-4 anos) |

| Momentum de Modelos de Linguagem de Grande Escala em língua tailandesa | +2.9% | Bangkok, centros turísticos | Curto prazo (≤ 2 anos) |

| Mandatos de KYC/AML de fintech | +2.5% | Centros bancários | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos do Corredor Econômico Oriental acelerando construções hiperescaladas

O Conselho de Investimento aprovou 37 projetos de infraestrutura digital no valor de THB 98,5 bilhões desde 2024, concedendo isenções fiscais corporativas de oito anos para data centers otimizados para IA que excedem 10 MW.[1]Conselho de Investimento, "EEC Digital Infrastructure Investment Approvals", boi.go.th Esses benefícios desviam o interesse de hiperescaladores de Bangkok para as províncias costeiras, onde os bancos de terrenos e o acesso a cabos submarinos são abundantes. O campus de 100 MW de Chonburi da Gulf Edge demonstra economia de custos, atingindo paridade com os preços de Singapura enquanto garante uma capacidade de rede elétrica superior. A Amazon Web Services e a Microsoft também reservaram parcelas do EEC que oferecem elegibilidade para Acordos de Compra de Energia Renovável. Os investidores valorizam o licenciamento de janela única do corredor, que reduz os prazos de construção de 24 meses para aproximadamente 14 meses. Esse momento consolida o mercado de data centers de IA da Tailândia como uma alternativa credível a Singapura para cargas de trabalho regionais.

Implantação de 5G pela NBTC impulsionando a demanda por inferência de IA de borda

A Comissão Nacional de Radiodifusão e Telecomunicações visa alcançar a cobertura 5G em todas as 77 províncias até 2024, com meta de reduzir a latência sem fio para abaixo de 20 milissegundos.[2]Comissão Nacional de Radiodifusão e Telecomunicações, "5G Rollout Progress Report", nbtc.go.th Os pilotos de mobilidade autônoma, a IoT industrial e os serviços de RA/RV agora exigem nós de inferência dentro de um raio de 50 km dos usuários. Os microdata centers baseados em torres da True Corporation acomodam módulos de 1-5 MW, suportando clusters de GPU para processamento em tempo real. As cláusulas regulatórias de soberania de dados bloqueiam o offshoring do tráfego de missão crítica, efetivamente localizando a demanda. O mercado de data centers de IA da Tailândia, consequentemente, registra uma implantação vigorosa de sites de borda de Nível 3 que coexistem com os núcleos hiperescalados de Bangkok. Nos próximos dois anos, a capacidade de borda deve superar as construções hiperescaladas em termos percentuais, embora os megawatts absolutos ainda favoreçam os grandes campi.

Estratégia IA Tailândia 2030 impulsionando clusters soberanos de GPU

O governo reservou THB 25 bilhões para nuvens nacionais de GPU, que atenderão cargas de trabalho sensíveis, como registros de cidadãos e treinamento de Modelos de Linguagem de Grande Escala em língua tailandesa. Os ministérios devem, por diretiva, priorizar a infraestrutura doméstica para conjuntos de dados categorizados como restritos. O Centro Nacional de Treinamento em IA já garantiu acordos de locação âncora que reduzem o risco de construções pelo setor privado. Os clusters financiados por instruções exigem densidades de rack de 50-100 kW, direcionando investimentos para projetos de resfriamento líquido. As estipulações de transferência de talentos vinculam fornecedores estrangeiros a universidades locais, ampliando assim o pool de mão de obra qualificada. A longo prazo, espera-se que os clusters soberanos de IA garantam uma carga base para o mercado de data centers de IA da Tailândia, amortecendo os operadores contra gastos empresariais cíclicos.

Esquema de Acordo de Compra de Energia Renovável habilitando cargas de trabalho de IA de baixo carbono

Em 2024, a Comissão Reguladora de Energia aprovou 500 MW de Acordos de Compra de Energia Renovável diretos, com os data centers garantindo a maior alocação. Os operadores agora contornam as concessionárias estatais, contratando acordos de energia solar ou eólica de 15 anos que são combinados com armazenamento em baterias. A instalação da Amazon em Rayong obtém 100% de sua energia a partir de energia solar, cumprindo tanto as metas de ESG dos clientes quanto os compromissos internos de carbono. Os custos nivelados de eletricidade caem em até 15%, compensando parcialmente as altas contas de resfriamento em regiões tropicais. O arcabouço também acelera a integração de energia verde em províncias rurais, expandindo indiretamente o inventário de sites viáveis para o mercado de data centers de IA da Tailândia. A médio prazo, espera-se que os sites respaldados por Acordos de Compra de Energia Renovável conquistem cargas de trabalho de hiperescaladores vinculadas a mandatos baseados em metas científicas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrição da rede elétrica de Bangkok (MEA) limita novas conexões acima de 30 MW | -2.8% | Região metropolitana de Bangkok | Curto prazo (≤ 2 anos) |

| Umidade durante todo o ano e picos de 40°C elevam o OPEX de resfriamento | -1.9% | Nacional, particularmente severo nas planícies centrais | Longo prazo (≥ 4 anos) |

| Licenciamento de múltiplas agências prolonga os cronogramas de construção | -1.5% | Nacional, com variações por província | Médio prazo (2-4 anos) |

| Escassez de engenheiros térmicos altamente qualificados para projetos acima de 30 kW/rack | -1.3% | Nacional, concentrado em centros técnicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrição da rede elétrica de Bangkok limitando a expansão hiperescalada

A Autoridade de Eletricidade Metropolitana limita novas conexões acima de 30 MW, a menos que os operadores financiem as onerosas atualizações da rede elétrica, que exigem um prazo de 18-24 meses.[3]Metropolitan Electricity Authority, "Grid Capacity and Connection Limitations", mea.or.th Os investidores em data centers, portanto, redirecionam projetos para Rayong, Chachoengsao ou configurações de microrrede no local. Os hiperescaladores testam arquiteturas de campus dividido, distribuindo blocos de 10-15 MW em múltiplas subestações. Alguns estão localizados em parques industriais que já possuem alocações para indústria pesada. A menos que a MEA acelere as atualizações de transmissão, Bangkok poderá ceder sua participação no mercado de data centers de IA da Tailândia para as zonas costeiras do EEC durante os próximos dois anos.

Clima tropical elevando os custos operacionais de resfriamento

Uma umidade média de 75% e picos de verão de 40 °C elevam o PUE de resfriamento a ar para quase 2,0, bem acima das melhores práticas globais. Racks de IA que excedem 30 kW exigem resfriamento por imersão ou resfriamento líquido direto ao chip. Os primeiros adotantes, como a Gulf Edge, relatam PUE abaixo de 1,3, porém com maior capex para tanques de fluidos e trocadores de calor. Os operadores também exploram conexões com sistemas de refrigeração distrital e circuitos de água do mar ao longo da costa leste. O fator climático atua como um prêmio de custo permanente incorporado ao mercado de data centers de IA da Tailândia, influenciando a estratégia de precificação e o cálculo de seleção de sites.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Dominância da nuvem encontra crescimento da colocation

Os provedores de nuvem representaram USD 0,23 bilhão, equivalente a 55,31% do tamanho do mercado de data centers de IA da Tailândia em 2025. Sua liderança decorre de massivos compromissos de capex e amplos catálogos de serviços que absorvem cargas de trabalho complexas de IA. As empresas gravitam em torno de clusters de GPU gerenciados que eliminam o risco de infraestrutura e aceleram a implantação de modelos. No entanto, as regras de soberania de dados e os requisitos especializados de latência mantêm a colocation relevante. A fatia de colocation deve crescer a uma CAGR de 25,71%, mais rápido do que qualquer outro tipo, à medida que as empresas adotam estratégias híbridas que equilibram a agilidade da nuvem com ambientes controlados para dados sensíveis.

Os players regionais de bancos e telecomunicações implantam nós de GPU bare-metal em salas de colocation adjacentes a pontos de acesso à nuvem, alcançando latência próxima à da nuvem sem abrir mão da custódia física. Os nós de borda, frequentemente construídos em incrementos modulares de 1 MW, são posicionados próximos a torres 5G para suportar inferência de RA/RV e veículos autônomos. A diversidade arquitetônica resultante consolida o mercado de data centers de IA da Tailândia como um ecossistema multimodal onde instalações hiperescaladas e de micro-borda coexistem, cada uma otimizada para classes distintas de carga de trabalho.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Componente: Liderança do software em meio à aceleração do hardware

O software capturou 45,52% da receita em 2025 graças a plataformas de aprendizado de máquina, pilhas de treinamento de modelos e kits de ferramentas de IA baseados em assinatura adaptados para casos de uso em língua tailandesa. O hardware, no entanto, avança rapidamente a uma CAGR de 25,49%, à medida que clusters de GPU, switches de alta velocidade e equipamentos de resfriamento líquido tornam-se obrigatórios para a IA moderna. A intensidade de capital aumenta porque os racks de IA consomem 10-20× a energia da TI legada.

No âmbito do software, os frameworks de aprendizado de máquina dominam, servindo como espinha dorsal para detecção de fraudes bancárias e motores de recomendação de e-commerce. A visão computacional é integral às linhas de controle de qualidade na fabricação eletrônica, enquanto as cargas de trabalho de Processamento de Linguagem Natural ganham tração em chatbots de turismo. Os serviços - tanto gerenciados quanto profissionais - adicionam receita constante à medida que as empresas buscam expertise em integração e conformidade regulatória. Os fornecedores de hardware fazem parcerias com integradores de sistemas locais para pré-configurar pacotes de inferência em língua tailandesa, aprofundando assim a localização da cadeia de suprimentos dentro do setor de data centers de IA da Tailândia.

Por Padrão de Nível: Dominância do Nível 4 com impulso do Nível 3

As instalações de Nível 4 representaram 61,12% das implantações em 2025, refletindo o apetite das empresas por máximo tempo de atividade ao processar transações financeiras ou imagens médicas. A configuração frequentemente inclui redundância 2 N+1 e reservas de combustível de 72 horas em conformidade com os mandatos da Comissão Reguladora de Energia. Enquanto isso, os sites de Nível 3 crescem a uma CAGR de 26,18%, atendendo cargas de trabalho de borda e sensíveis a custos que aceitam tempo de inatividade limitado em favor de implantação rápida e menor capex.

Os operadores agora mesclam blocos modulares de Nível 3 em grandes campi, alcançando resiliência de "Nível 3+" por meio de chaves automáticas e sistemas de UPS de íons de lítio. Essa estratégia se alinha às cargas de trabalho de inferência de IA que podem tolerar micro-interrupções por meio de replicação de modelos. Como resultado, a participação de mercado de data centers de IA da Tailândia pode se reequilibrar sutilmente em direção ao Nível 3 ao longo do horizonte de previsão, embora o Nível 4 permaneça essencial para setores regulamentados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Setor do Usuário Final: Liderança do setor de TI em meio à ascensão da mídia digital

As empresas de TI e ITES representaram 33,45% do tamanho do mercado de data centers de IA da Tailândia em 2025, aproveitando a IA para DevOps, análise de dados e bots de suporte ao cliente. Os bancos seguem de perto, compelidos pelas regras de KYC/AML. As plataformas de internet e mídia digital, no entanto, são as que mais crescem com uma CAGR de 25,22%, impulsionadas pelo crescente volume bruto de mercadorias do e-commerce e pela personalização de streaming de vídeo.

A área da saúde está crescendo de forma constante à medida que a tele-radiologia e os diagnósticos de turismo médico migram para fluxos de trabalho aprimorados por IA. A manufatura utiliza visão computacional para detecção de defeitos e análise de manutenção preditiva em equipamentos de fábrica. O governo, impulsionado pela estratégia IA Tailândia 2030, implementa clusters soberanos para tradução de idiomas e chatbots de serviços ao cidadão. Coletivamente, a demanda diversificada mantém a utilização elevada nos grandes centros hiperescalados urbanos e nos sites de borda provinciais, ampliando a resiliência de receita para o mercado de data centers de IA da Tailândia.

Análise Geográfica

Bangkok permanece o maior nó no mercado tailandês de data centers de IA, abrigando a maior parte da capacidade de Nível 4 devido a seus densos clusters empresariais e proximidade a cabos submarinos. No entanto, as restrições da rede elétrica e a escassez de terrenos limitam futuras adições de megawatts. Os operadores mitigam isso adotando projetos de campus dividido e tecidos de metro virtual que conectam módulos dispersos em uma zona de disponibilidade lógica.

O Corredor Econômico Oriental lidera a expansão, impulsionado por isenções fiscais de oito anos e fácil acesso a energia renovável. Os grandes campi em Rayong e Chonburi já garantiram mais de 250 MW de capacidade anunciada, sustentados por inquilinos âncora hiperescaladores. A localização costeira reduz a temperatura da água de entrada, melhorando a eficiência de resfriamento em aproximadamente 7% em comparação com Bangkok, no interior. Consequentemente, o mercado de data centers de IA da Tailândia está se inclinando geograficamente em direção a essas províncias do EEC.

As províncias do norte e nordeste desempenham papéis de nicho. A cena de nômades digitais de Chiang Mai impulsiona nós de borda que suportam plataformas de turismo, enquanto o cinturão solar de Khon Kaen fornece Acordos de Compra de Energia Renovável para campi distantes por meio de novas linhas de 500 kV. O 5G nacional impulsiona cabines de microdata center que localizam o tráfego de inferência para corredores de teste de veículos autônomos. Ao longo do horizonte de previsão, a capacidade provincial deve passar de menos de 10% hoje para aproximadamente 18%, sinalizando uma paisagem do setor de data centers de IA da Tailândia mais distribuída.

Cenário Competitivo

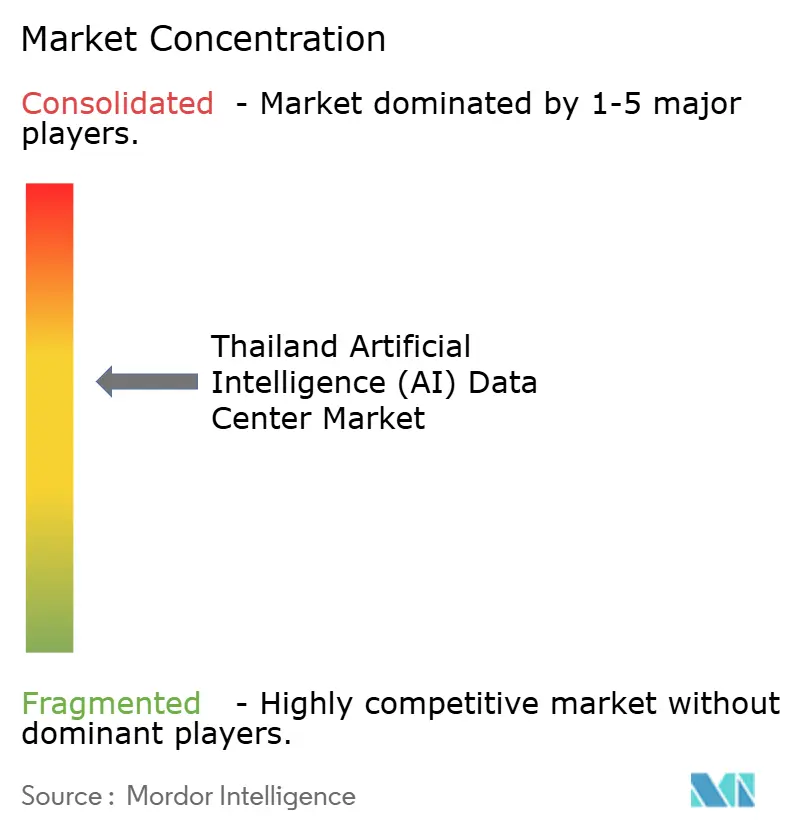

O mercado de data centers de IA da Tailândia apresenta concentração moderada. Os incumbentes domésticos, True Internet Data Center e STT GDC, mantêm contas empresariais fiéis e possuem profundo conhecimento local em licenciamento. No entanto, os hiperescaladores Amazon Web Services, Google Cloud e Microsoft Azure comprometem mais de USD 8 bilhões combinados até 2030, eclipsando o capex local.[4]Amazon Web Services, "Anúncio de investimento de vários bilhões de dólares", aws.amazon.com O influxo intensifica a competição por bancos de terrenos, especialmente nos distritos do EEC, onde os terrenos maiores de 40 acres são escassos.

Os operadores se diferenciam por meio de inovação em resfriamento. O campus de resfriamento por imersão da Gulf Edge visa PUE abaixo de 1,3, enquanto a STT GDC pilota o reaproveitamento de calor residual para circuitos de refrigeração distrital. Os Acordos de Compra de Energia Renovável tornaram-se requisito mínimo; as empresas sem energia verde correm o risco de perder solicitações de propostas de hiperescaladores. A computação de borda é o novo campo de batalha. A malha de borda de 20 sites da True Corporation oferece latência abaixo de 20 ms, desafiando as Zonas Locais da AWS, previstas para 2026. As startups focadas em pré-fabricados modulares e redes otimizadas para IA podem conquistar uma fatia, mas devem superar obstáculos de financiamento em uma arena de capital intensivo.

As alianças estratégicas proliferam. A Microsoft faz parceria com a Autoridade de Eletricidade Provincial em microrredes movidas a energia eólica, enquanto o Google trabalha com as principais universidades para formar engenheiros de data center. Os fornecedores estrangeiros frequentemente assinam cláusulas de transferência de tecnologia, reduzindo gradualmente as lacunas de capacidade. No geral, a intensidade competitiva eleva a qualidade dos serviços e impulsiona o mercado de data centers de IA da Tailândia em direção aos padrões globais de melhores práticas.

Líderes do Setor de Data Centers de Inteligência Artificial (IA) da Tailândia

True Internet Data Center Co., Ltd.

STT GDC (Thailand) Company Limited

NTT Global Data Centers (Thailand) Limited

SUPERNAP (Thailand) Co., Ltd.

Advanced Info Service Public Company Limited (AIS) - CBN Data Center

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Amazon Web Services comprometeu USD 2 bilhões adicionais até 2027 para novas zonas de disponibilidade do EEC e clusters de GPU.

- Janeiro de 2025: A NTT Global recebeu a certificação ISO 27001 para sua instalação em Bangkok.

- Dezembro de 2024: O Google Cloud inaugurou um data center de 30 MW em Chonburi com resfriamento líquido e um Acordo de Compra de Energia Renovável direto.

- Dezembro de 2024: A WHA Digital fez parceria com a Schneider Electric em atualizações de gerenciamento de energia de grau IA.

Escopo do Relatório do Mercado de Data Centers de Inteligência Artificial (IA) da Tailândia

A pesquisa abrange o espectro completo de aplicações de IA em data centers, cobrindo instalações hiperescaladas, de colocation, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, redes, equipamentos de TI e outros. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, Processamento de Linguagem Natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Adicionalmente, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os players de mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada pelos provedores de produtos e soluções no mercado, e as previsões são apresentadas em Bilhões de USD para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocation |

| Empresarial / No Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível 3 |

| Nível 4 |

| TI e ITES |

| Internet e Mídia Digital |

| Operadores de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocation | ||

| Empresarial / No Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível 3 | |

| Nível 4 | ||

| Por Setor do Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadores de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de data centers de IA da Tailândia em 2026?

O mercado é avaliado em USD 0,51 bilhão em 2026.

Com que velocidade espera-se que o mercado de data centers de IA da Tailândia cresça?

Prevê-se que se expanda a uma CAGR de 24,07% entre 2026 e 2031.

Qual tipo de data center detém atualmente a maior participação?

Os provedores de serviços em nuvem lideram com uma participação de 55,31% em 2025.

Qual segmento deve crescer mais rapidamente?

As instalações de colocation devem registrar uma CAGR de 25,71% até 2031.

Qual área geográfica está atraindo o maior volume de novos investimentos hiperescalados?

As províncias do Corredor Econômico Oriental de Chonburi, Rayong e Chachoengsao atraem a maior parte da capacidade emergente.

Como os operadores estão lidando com o ambiente de altas temperaturas da Tailândia?

Eles estão implantando resfriamento por imersão e resfriamento líquido, o que reduziu o PUE de algumas instalações para abaixo de 1,3.

Página atualizada pela última vez em: