Tamanho e Participação do Mercado de Teste, Inspeção e Certificação de Energia e Serviços Públicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

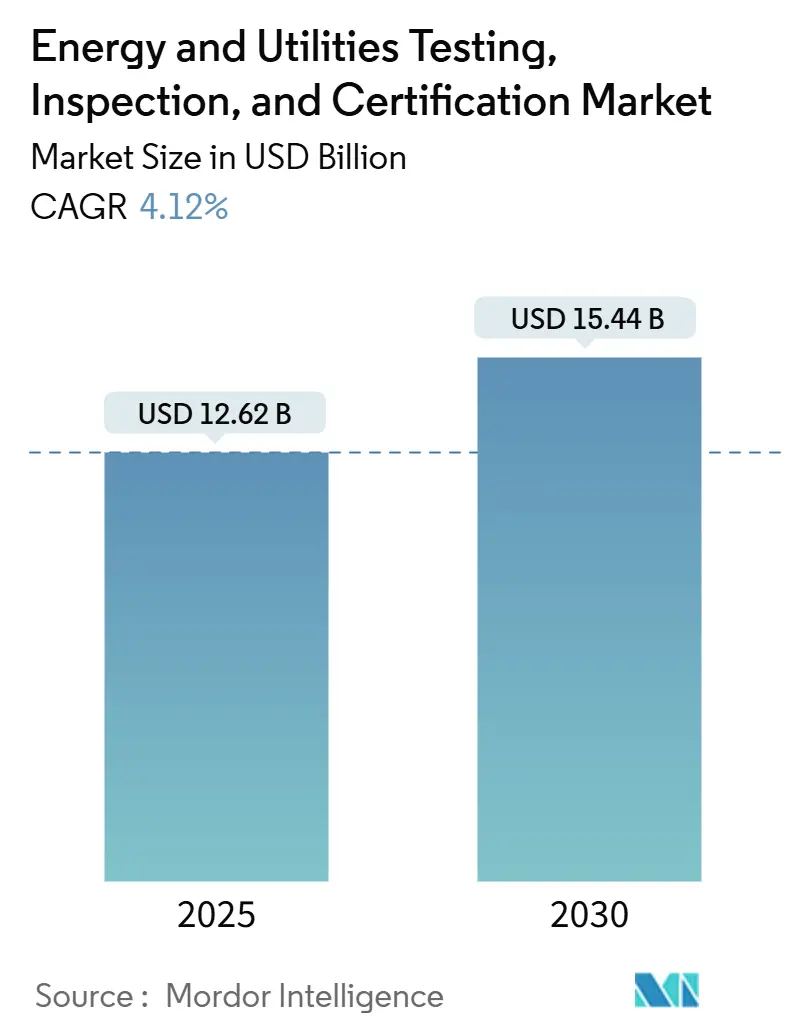

| Tamanho do Mercado (2025) | 12.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

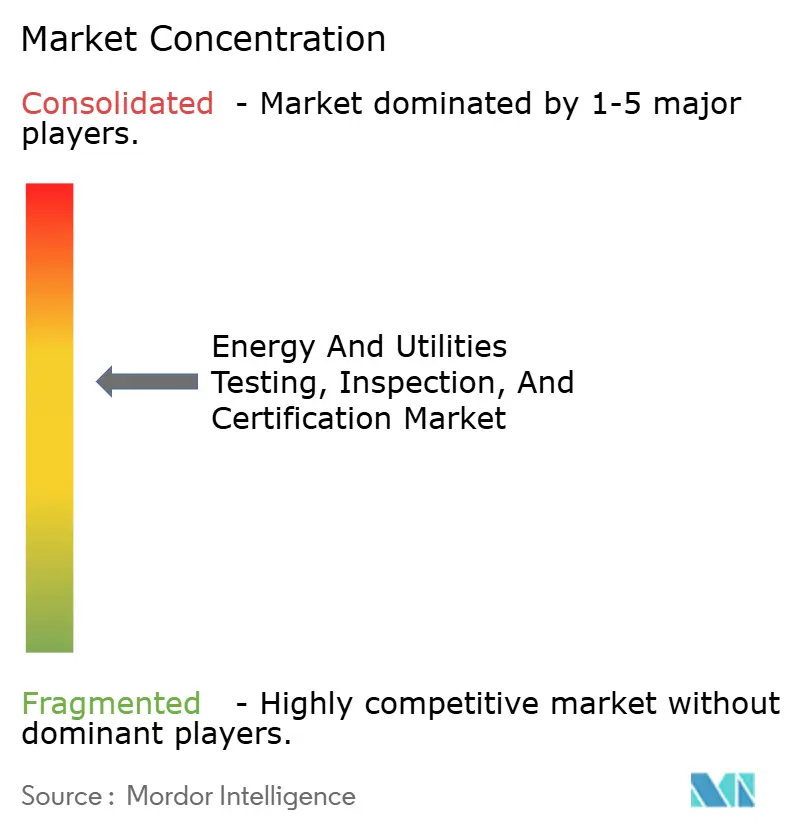

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teste, Inspeção e Certificação de Energia e Serviços Públicos por Mordor Intelligence

O tamanho do mercado de teste, inspeção e certificação de energia e serviços públicos atingiu USD 12,62 bilhões em 2025 e está a caminho de alcançar USD 15,44 bilhões até 2030, refletindo um CAGR de 4,12% ao longo do horizonte de previsão. Ativos de rede envelhecidos, adições recordes de energia renovável e regras de cibersegurança mais rigorosas estão expandindo o universo endereçável para serviços terceirizados de teste, inspeção e certificação de energia. O aumento dos custos de substituição de equipamentos de subestações, a transição para subestações digitais baseadas na IEC 61850 e a verificação obrigatória de intensidade de carbono sob a CSRD europeia estão direcionando as concessionárias para especialistas externos. Ao mesmo tempo, inspeções habilitadas por drones e análises preditivas reduzem os riscos de interrupção, enquanto a consolidação do setor promete maior alcance geográfico e portfólios técnicos mais aprofundados. A Ásia-Pacífico lidera a demanda graças a expansões massivas de rede na China e na Índia, enquanto a América do Norte e a Europa dependem desses serviços para estender a vida útil da infraestrutura do pós-guerra.

Principais Conclusões do Relatório

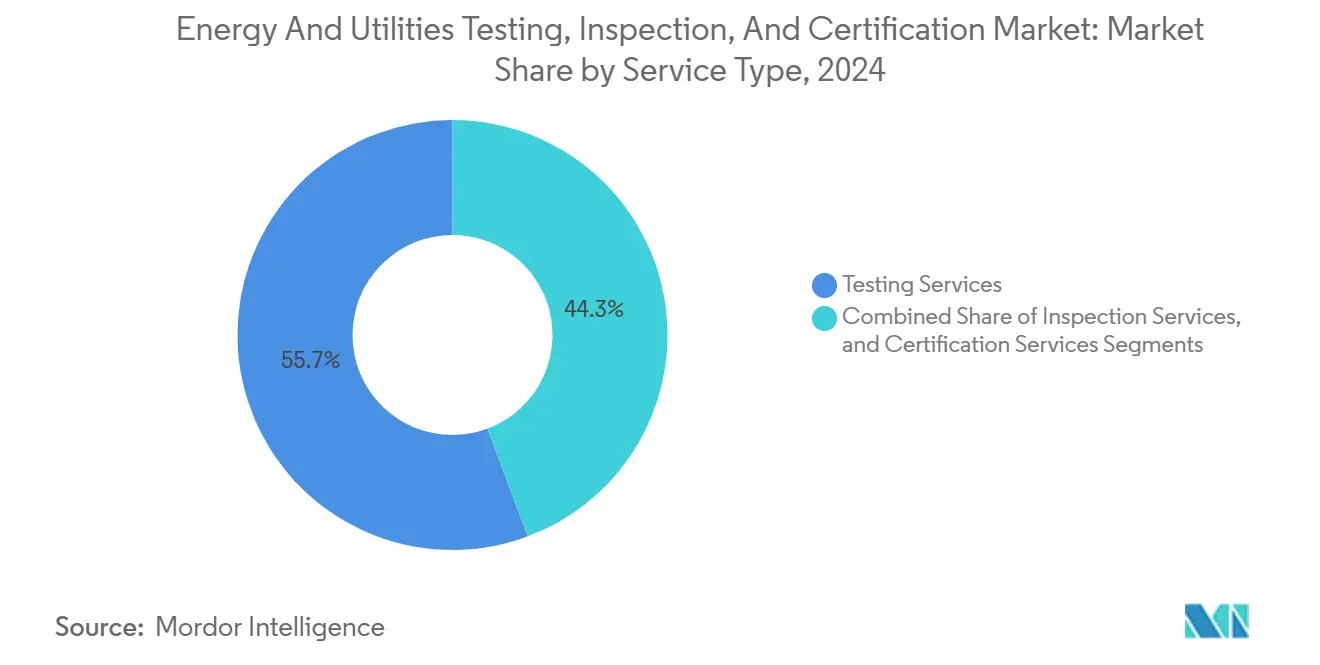

- Por tipo de serviço, os Serviços de Teste detinham 55,7% da participação do mercado de teste, inspeção e certificação de energia e serviços públicos em 2024, e os serviços de certificação têm previsão de registrar o CAGR mais rápido de 4,6% até 2030 dentro do tamanho do mercado de teste, inspeção e certificação de energia e serviços públicos.

- Por tipo de fornecimento, o modelo terceirizado representou 67,2% do tamanho do mercado de teste, inspeção e certificação de energia e serviços públicos em 2024.

- Por geografia, a Ásia-Pacífico dominou com 45,3% da participação do mercado de teste, inspeção e certificação de energia e serviços públicos em 2024, avançando também a um CAGR de 4,8% até 2030.

Tendências e Perspectivas do Mercado Global de Teste, Inspeção e Certificação de Energia e Serviços Públicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Infraestrutura de rede envelhecida requer avaliação de extensão de vida útil | +1.2% | Global, agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento nas construções de energia renovável que necessitam de teste, inspeção e certificação pré-comissionamento | +1.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Divulgação mais rigorosa de intensidade de carbono e financiamento vinculado a ESG | +0.7% | Global, inicial na UE e América do Norte | Médio prazo (2-4 anos) |

| Implantações de subestações digitais impulsionam testes centrados em software | +0.9% | Global, transbordamento de países desenvolvidos para emergentes | Longo prazo (≥ 4 anos) |

| Inspeções por drone/robótica no local reduzem o tempo de inatividade | +0.6% | Global, ganhos iniciais na América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Certificação de ciberresiliência para gateways de medidores inteligentes e recursos de energia distribuída | +0.8% | Global, orientado pela IEC 62443 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A infraestrutura de rede envelhecida requer avaliação de extensão de vida útil

Muitos ativos de transmissão e distribuição instalados entre as décadas de 1960 e 1980 já ultrapassaram sua vida útil nominal. O padrão PRC-005 da NERC obriga as concessionárias a comprovar a integridade do sistema de proteção por meio de testes periódicos, estimulando a demanda por análise de gás dissolvido, termografia infravermelha e diagnósticos de descarga parcial.[1]"PRC-005," Corporação Norte-Americana de Confiabilidade Elétrica, nerc.com Em Michigan, regras mais rígidas de gestão de ativos emitidas após sucessivas interrupções levaram a DTE Energy a acelerar as avaliações de saúde de transformadores, aumentando os gastos regionais em programas de extensão de vida útil. Como um transformador de alta tensão de reposição pode custar USD 2 milhões, as concessionárias frequentemente constatam que testes qualificados podem prolongar a vida útil utilizável por mais uma década, gerando retorno imediato sobre o investimento.

Aumento nas construções de energia renovável que necessitam de teste, inspeção e certificação pré-comissionamento

Usinas eólicas, solares e de armazenamento devem atender a testes de suportabilidade de código de rede, potência reativa e suporte de frequência antes da interconexão. A VDE Renewables sozinha verificou 2,8 GW de módulos fotovoltaicos em 2024, aplicando protocolos de névoa salina, PID e LID para projetos costeiros. A série VDE-AR-N, alinhada com os códigos de rede da ENTSO-E, padroniza esses testes em diferentes níveis de tensão, o que auxilia os desenvolvedores, mas ainda exige serviços de testemunho no local. O armazenamento baseado em baterias introduz verificações de fuga térmica, formação de rede e endurecimento cibernético, expandindo os pools de receita para organismos de certificação com laboratórios integrados de eletrônica de potência.

Divulgação mais rigorosa de intensidade de carbono e mandatos de financiamento vinculados a ESG

A CSRD da UE agora obriga as empresas de energia a publicar dados de emissões auditados, o que por sua vez eleva o trabalho de verificação por terceiros. A SGS manteve a classificação AAA de ESG da MSCI pelo quinto ano consecutivo, uma credencial que as concessionárias frequentemente citam ao selecionar um verificador.[2]"SGS Distinguida pela Excelência em Sustentabilidade," SGS, sgs.com Os convênios de empréstimos verdes estipulam progresso verificado em direção à descarbonização, de modo que a demanda por certificação abrange auditorias ISO 50001, verificações de pegada de carbono dos Escopos 1-2-3 e rotulagem de carbono em nível de produto. Compromissos recorrentes de maior margem estão emergindo à medida que as empresas de teste, inspeção e certificação agrupam serviços de ESG e código de rede.

Implantações de subestações digitais impulsionam testes centrados em software

As concessionárias que substituem a fiação de cobre por processos IEC 61850 baseados em Ethernet devem validar o tempo de Valores Amostrados, a latência GOOSE e a ciberresiliência conforme a IEC 62351. Bureau Veritas e SGS operam laboratórios de subestações digitais para certificar a interoperabilidade entre relés de proteção, unidades de fusão e comutadores de rede. O VDE FNN da Alemanha atualizou suas diretrizes de resiliência em 2024 para abordar falhas em cascata de TI-OT, expandindo o escopo de teste, inspeção e certificação para testes de penetração e validação de firmware. A recertificação ocorre após cada atualização de firmware, garantindo um fluxo de receita recorrente estável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Códigos de rede regionais fragmentados elevam os custos de testes duplicados | -0.9% | Global, agudo na Europa e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de especialistas em teste, inspeção e certificação do setor de energia aumenta os prazos de entrega | -1.1% | Global, grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão sobre OPEX das concessionárias atrasa inspeções não obrigatórias | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Padrões imaturos para turbinas preparadas para hidrogênio limitam a certificação | -0.3% | Global, inicial na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos de rede regionais fragmentados elevam os custos de testes duplicados

Apesar do progresso na harmonização dos códigos de rede europeus, persistem desvios nacionais. Um controlador de turbina eólica que passa no VDE-AR-N 4110 ainda deve ser submetido a validação separada para o Código de Rede do Reino Unido e as especificações da RTE da França, acrescentando USD 0,5-2 milhões aos orçamentos dos projetos. Na região Ásia-Pacífico, o desalinhamento entre o GB da China, o JEAC do Japão e as regras nascentes da ASEAN obriga os fabricantes a recertificar hardware idêntico várias vezes, retardando o fluxo transfronteiriço de equipamentos e prolongando os períodos de retorno dos investimentos em testes.

Escassez de especialistas em teste, inspeção e certificação do setor de energia aumenta os prazos de entrega

A combinação específica de engenharia de alta tensão, conhecimento de código de rede e expertise em cibersegurança restringe o pool de talentos. Os prazos de entrega para projetos complexos na América do Norte se estenderam além de nove meses, em parte porque a idade média dos engenheiros de campo agora supera 50 anos.[3]"Revisão de Gestão de Ativos do Regulador de Energia Australiano," Regulador de Energia Australiano, aer.gov.au A Intertek reagiu lançando centros de treinamento regionais para testes de carregamento de veículos elétricos, baterias e redes inteligentes, mas a demanda ainda supera a oferta, restringindo o crescimento no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O impulso da certificação se acelera em relação a uma base dominada por testes

Os Serviços de Teste geraram 55,7% da receita de 2024, ancorados por verificações dielétricas, mecânicas e funcionais de rotina em transformadores envelhecidos e ativos renováveis recém-instalados. As concessionárias que implantam energia solar em escala de serviço público dependem de testes de conformidade com a rede — suportabilidade, potência reativa, conformidade harmônica — antes da energização, consolidando os Serviços de Teste como a espinha dorsal do mercado de teste, inspeção e certificação de energia. Kits de diagnóstico de campo avançados e câmeras térmicas montadas em drones reduzem as perdas relacionadas a interrupções, levando as concessionárias na Ásia-Pacífico, Europa e América do Norte a ampliar os escopos de teste e as durações dos contratos. A resiliência da receita é reforçada por mandatos regulatórios como o NERC PRC-005 nos Estados Unidos e o VDE-AR-N 4105 na Alemanha, ambos exigindo validação periódica do sistema de proteção. Fluxos de receita recorrentes de longo prazo emergem à medida que os proprietários de ativos programam acordos-quadro plurianuais que combinam diagnósticos preventivos com inspeções de garantia.

Os Serviços de Certificação, embora menores, devem registrar um CAGR de 4,6% até 2030. Obrigações mais rigorosas de ciberresiliência sob a IEC 62443 e regras de divulgação de ESG em expansão elevam as atestações de terceiros. O segmento tende a ganhar ainda mais à medida que turbinas preparadas para hidrogênio, inversores formadores de rede e carregadores veículo-para-rede atingem a comercialização, todos necessitando de selos de conformidade antes que as concessionárias aprovem a interconexão. Os líderes de mercado aproveitam seus portfólios de acreditação global para oferecer caminhos de avaliação de conformidade agrupados, reduzindo assim o tempo de comercialização para fabricantes de equipamentos. Esses fatores posicionam os Serviços de Certificação como o catalisador para a expansão incremental de margem dentro do mercado de teste, inspeção e certificação de energia e serviços públicos nos próximos cinco anos.

Por Tipo de Fornecimento: O conhecimento especializado sustenta a dominância do modelo terceirizado

O modelo terceirizado capturou 67,2% dos gastos de 2024. A digitalização da rede e a convergência ciberfísica exigem laboratórios equipados tanto para testes de suportabilidade de alta tensão quanto para fuzzing de protocolos — ônus de capital que as concessionárias preferem evitar. Os provedores terceirizados também gerenciam a acreditação em múltiplas jurisdições, poupando os fabricantes de equipamentos originais de manter sistemas de qualidade separados para cada destino de exportação. Os parceiros terceirizados absorvem assim a complexidade regulatória, enquanto as concessionárias realocam capital para projetos de modernização da rede. A iminente fusão Bureau Veritas–SGS ressalta como redes de escala entregarão maior cobertura de locais e mobilização mais rápida.

As unidades internas permanecem ativas para análise rotineira de óleo e calibração de relés, especialmente dentro de concessionárias verticalmente integradas que historicamente construíram extensas bancadas de teste. No entanto, as habilidades necessárias para análise de captura de pacotes em subestações digitais ou testes de segurança de baterias de lítio conforme a IEC 62619 estão em grande parte fora dos laboratórios tradicionais das concessionárias. Como resultado, a terceirização continua a ganhar participação em escopos centrados em software e vinculados a ESG, reforçando sua liderança no mercado de teste, inspeção e certificação de energia.

Análise Geográfica

A Ásia-Pacífico contribuiu com 45,3% da receita de 2024, a maior fatia do mercado de teste, inspeção e certificação de energia, e se expandirá a um CAGR de 4,8% até 2030. A implantação de ultra-alta tensão da Corporação de Rede Estatal e o pipeline da fase 2 do Corredor de Energia Verde da Índia dependem de extensos testes de pré-comissionamento para links de CC de 800 kV, equipamentos de comutação GIS e sistemas STATCOM.[4]"Projetos de Ultra-Alta Tensão," Corporação de Rede Estatal da China, stategrid.com Organismos regionais como SIRIM e TISI estão alinhando os caminhos de certificação, mas os anexos específicos de cada país ainda exigem testemunho local, mantendo a demanda forte para players globais e domésticos de teste, inspeção e certificação. As aquisições com predominância de renováveis no Vietnã, Indonésia e Filipinas impulsionam ainda mais os testes de aceitação no local para recursos baseados em inversores em condições tropicais.

A América do Norte segue, impulsionada pela manutenção obrigatória do sistema de proteção sob a NERC e por um aumento em projetos de energia limpa na ERCOT, CAISO e PJM. Os créditos fiscais de investimento focados em transmissão, combinados com padrões de confiabilidade atualizados, significam que cada recondutoramento ou instalação de STATCOM requer testes documentados de aceitação em fábrica e aceitação no local. No entanto, a escassez de especialistas na região e o escrutínio orçamentário das concessionárias prolongam as filas de projetos, impedindo que a receita cresça em linha com a necessidade de infraestrutura.

A Europa registra crescimento estável de dígito médio único. Os códigos de rede harmonizados simplificam as aprovações em múltiplos países, mas nuances como a divergência do Reino Unido pós-Brexit forçam certificações duplicadas. Os padrões VDE alemães atuam como referência; sua atualização de 2024 formalizou verificações de resiliência ciberfísica para subestações digitais, ampliando o escopo dos serviços. A divulgação de ESG sob a CSRD intensifica ainda mais a demanda por auditorias de pegada de carbono, impulsionando a venda cruzada entre linhas de serviços elétricos e de sustentabilidade.

Cenário Competitivo

Os líderes globais SGS, Bureau Veritas, Intertek e UL Solutions aproveitam amplos catálogos de acreditação e densas redes de laboratórios para atender concessionárias, fabricantes de equipamentos originais e empresas de engenharia. Juntos, detêm uma participação significativa na receita de 2024, conferindo ao setor um perfil de concentração moderada. A consolidação proposta — em particular, a fusão Bureau Veritas-SGS — criaria um gigante de USD 30 bilhões com alcance incomparável em mais de 150 países. A Intertek está avançando agressivamente nos campos de baterias e carregamento de veículos elétricos, abrindo novos centros nos Estados Unidos, no Reino Unido e na China para ciclagem de alta potência e validação de interface com a rede.

Players de médio porte como TÜV Rheinland, DEKRA e DNV se expandem adquirindo laboratórios especializados em cibersegurança ou eletrônica de potência, enquanto campeões locais na China e na Índia conquistam contratos combinando equipes de campo de baixo custo com endossos governamentais. A vantagem competitiva reside cada vez mais na capacidade de entregar avaliações elétricas e cibernéticas integradas. Os entrantes no mercado que se concentram exclusivamente em dielétricos legados têm dificuldade em vencer licitações multidisciplinares que abrangem IEC 61850, IEC 62443 e ISO 14064. À medida que os padrões evoluem, os players com plataformas de relatórios automatizados e ferramentas de avaliação de condição baseadas em inteligência artificial estão construindo custos de troca que fidelizam clientes de longo prazo.

Líderes do Setor de Teste, Inspeção e Certificação de Energia e Serviços Públicos

SGS SA

Bureau Veritas SA

Intertek Group PLC

TÜV SÜD AG

TÜV Rheinland AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Bureau Veritas e SGS iniciaram conversas preliminares de fusão com o objetivo de formar uma entidade de teste, inspeção e certificação de USD 30 bilhões com escala para executar programas integrados de energia, cibersegurança e ESG.

- Dezembro de 2024: A VDE Renewables apresentou protocolos aprimorados para módulos fotovoltaicos voltados à corrosão por névoa salina e mitigação de PID.

- Novembro de 2024: A TÜV Rheinland ampliou os serviços de certificação IEC 62443 para equipamentos de subestações digitais.

- Outubro de 2024: O VDE FNN atualizou o VDE-AR-N 4105, facilitando as aprovações de geração em pequena escala enquanto preserva as salvaguardas de suportabilidade a falhas.

Escopo do Relatório Global do Mercado de Teste, Inspeção e Certificação de Energia e Serviços Públicos

O mercado de teste, inspeção e certificação do setor de energia e eletricidade concentra-se em garantir a segurança, qualidade e conformidade de diferentes produtos, sistemas e processos. Este mercado inclui serviços que visam confirmar o desempenho, a confiabilidade e a adesão aos padrões regulatórios de equipamentos, instalações e operações relacionadas à geração, transmissão, distribuição e consumo de energia.

O mercado de teste, inspeção e certificação no setor de energia e eletricidade é segmentado por tipo de serviço (teste, inspeção e certificação), geografia (China, Estados Unidos, Índia, Japão, Brasil, Canadá, Coreia do Sul, Alemanha, França, Arábia Saudita, Restante do Mundo) e aplicação (geração, armazenamento e distribuição & vendas de energia). Além disso, os serviços internos estão excluídos do escopo do estudo. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Teste |

| Serviços de Inspeção |

| Serviços de Certificação |

| Interno |

| Terceirizado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Serviços de Teste | ||

| Serviços de Inspeção | |||

| Serviços de Certificação | |||

| Por Tipo de Fornecimento | Interno | ||

| Terceirizado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de teste, inspeção e certificação de energia e serviços públicos em 2025?

O tamanho do mercado de teste, inspeção e certificação de energia e serviços públicos é de USD 12,62 bilhões em 2025.

Qual CAGR é projetado para o mercado de teste, inspeção e certificação de energia e serviços públicos entre 2025 e 2030?

A receita tem previsão de avançar a um CAGR de 4,12% até 2030.

Qual região lidera a demanda pelo mercado de teste, inspeção e certificação de energia e serviços públicos?

A Ásia-Pacífico detém a maior participação de 45,3% e está crescendo mais rapidamente a um CAGR de 4,8%.

Por que os serviços de certificação estão crescendo mais rapidamente do que os serviços de teste?

Regras mais rigorosas de divulgação de ESG e cibersegurança da IEC 62443 exigem certificações independentes, elevando o crescimento do segmento para um CAGR de 4,6%.

Quais são as principais empresas neste campo?

SGS, Bureau Veritas, Intertek e UL Solutions juntas respondem por aproximadamente 60% da receita global.

Qual é o papel da adoção de subestações digitais?

A migração para subestações baseadas em IEC 61850 impulsiona a demanda por testes de software e cibersegurança, criando receita recorrente de certificação.

Página atualizada pela última vez em: