Tamanho e Participação do Mercado de Tampon

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

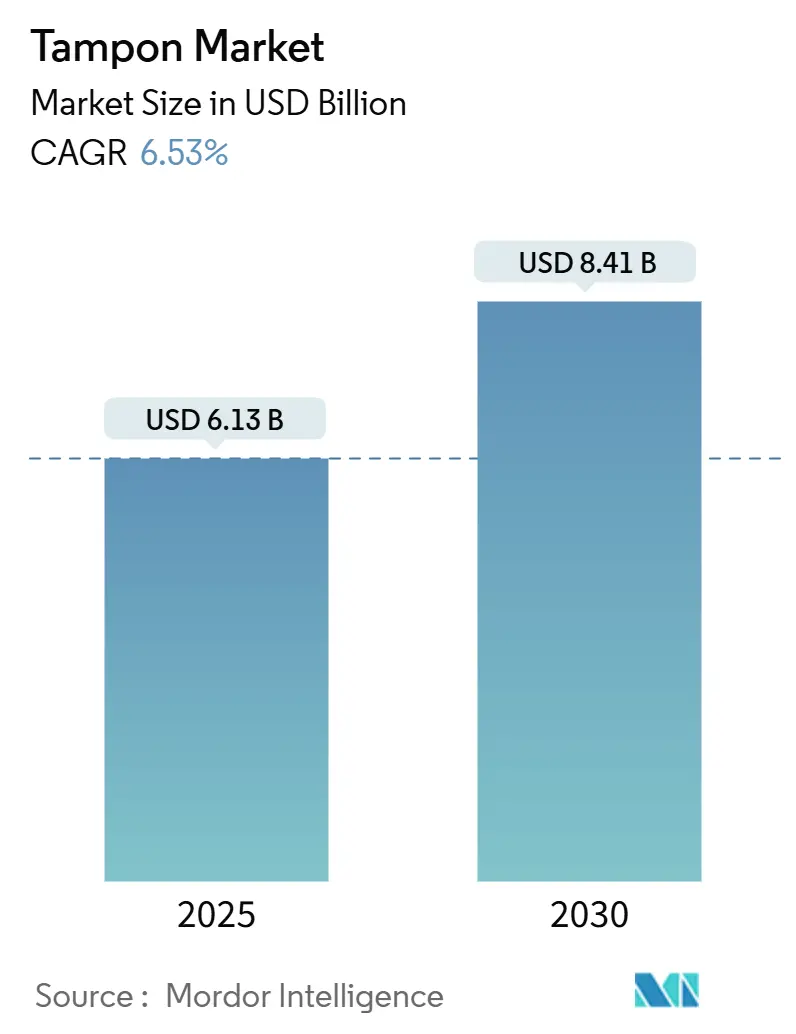

| Tamanho do Mercado (2025) | 6.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.53% CAGR |

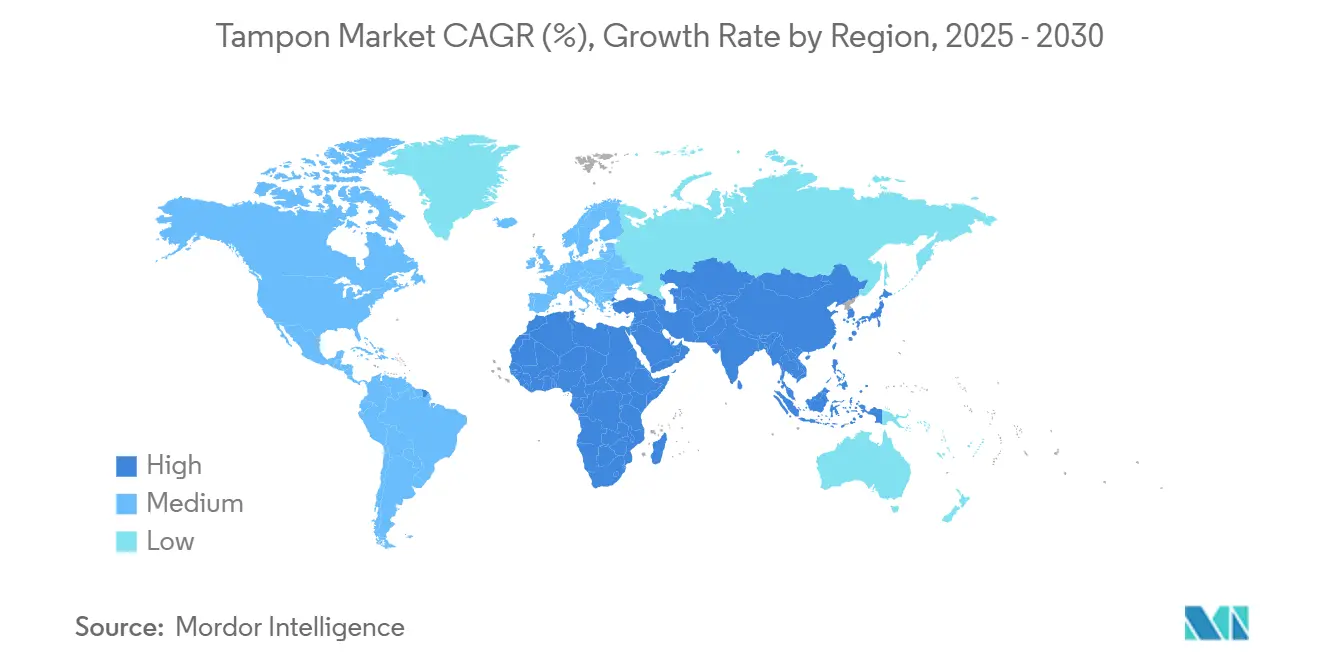

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tampon por Mordor Intelligence

O tamanho do Mercado de Tampon é estimado em USD 6,13 bilhões em 2025 e deve alcançar USD 8,41 bilhões até 2030, a um CAGR de 6,53% durante o período de previsão (2025-2030).

Esta perspectiva reflete um setor em maturação que deve contrariar os ventos contrários provenientes de substitutos em rápida ascensão, ao mesmo tempo em que capitaliza a crescente participação feminina no mercado de trabalho, a expansão dos canais de comércio eletrônico e um apoio regulatório mais robusto, como a eliminação de impostos. Controvérsias sobre segurança de produtos, mais notavelmente as descobertas de metais pesados destacadas pela Administração de Alimentos e Medicamentos dos Estados Unidos, aceleraram a migração dos consumidores para linhas de algodão orgânico e forçaram os fabricantes a investir em protocolos de testes rigorosos. A intensificação da concorrência de calcinhas menstruais e copos menstruais levou as marcas a se diferenciarem por meio de inovações de design, como a construção em espiral da Sequel, o primeiro redesenho fundamental do tampon em oito décadas. Regionalmente, a América do Norte mantém poder de precificação com base no posicionamento premium, enquanto a Ásia-Pacífico registra os ganhos de volume mais rápidos, pois os programas de conscientização estão elevando as taxas de adoção pela primeira vez.

Principais Conclusões do Relatório

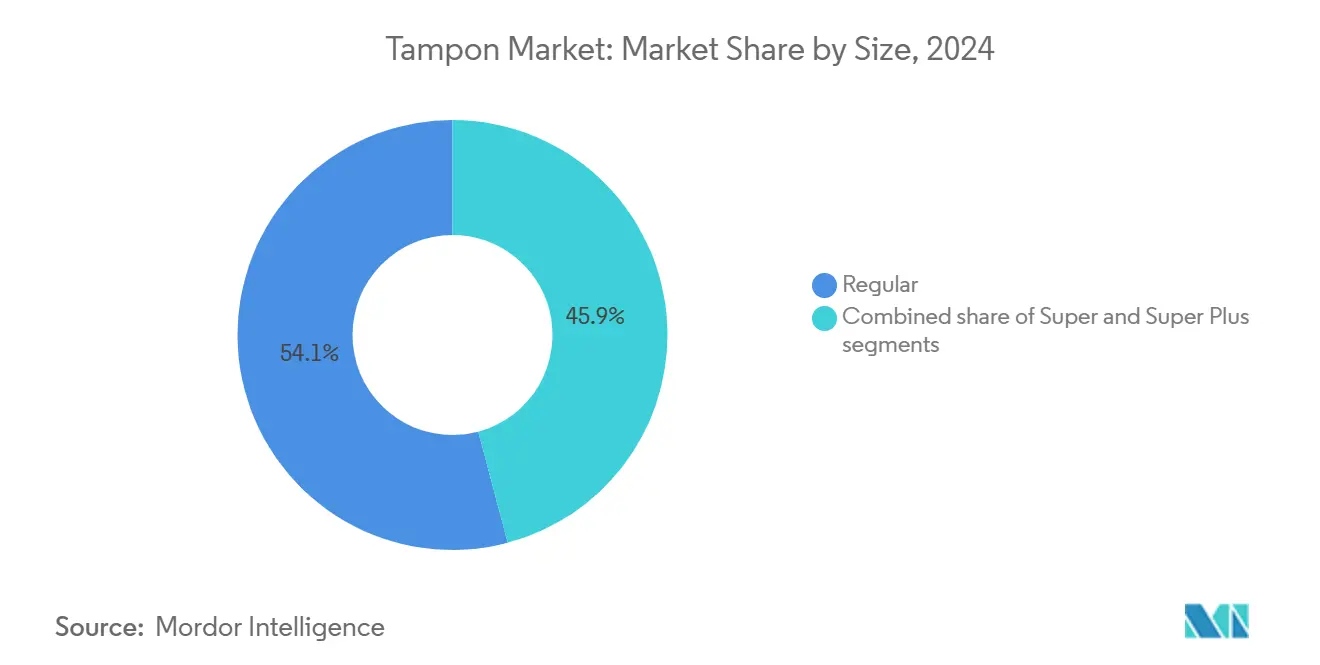

- Por tamanho/absorbência, o regular capturou 54,13% da participação do mercado de tampon em 2024, enquanto o super plus deve expandir a um CAGR de 7,59% até 2030.

- Por tipo de produto, as variantes com aplicador detinham 61,37% da participação de receita do mercado de tampon em 2024; as unidades sem aplicador avançam a um CAGR de 8,13% até 2030.

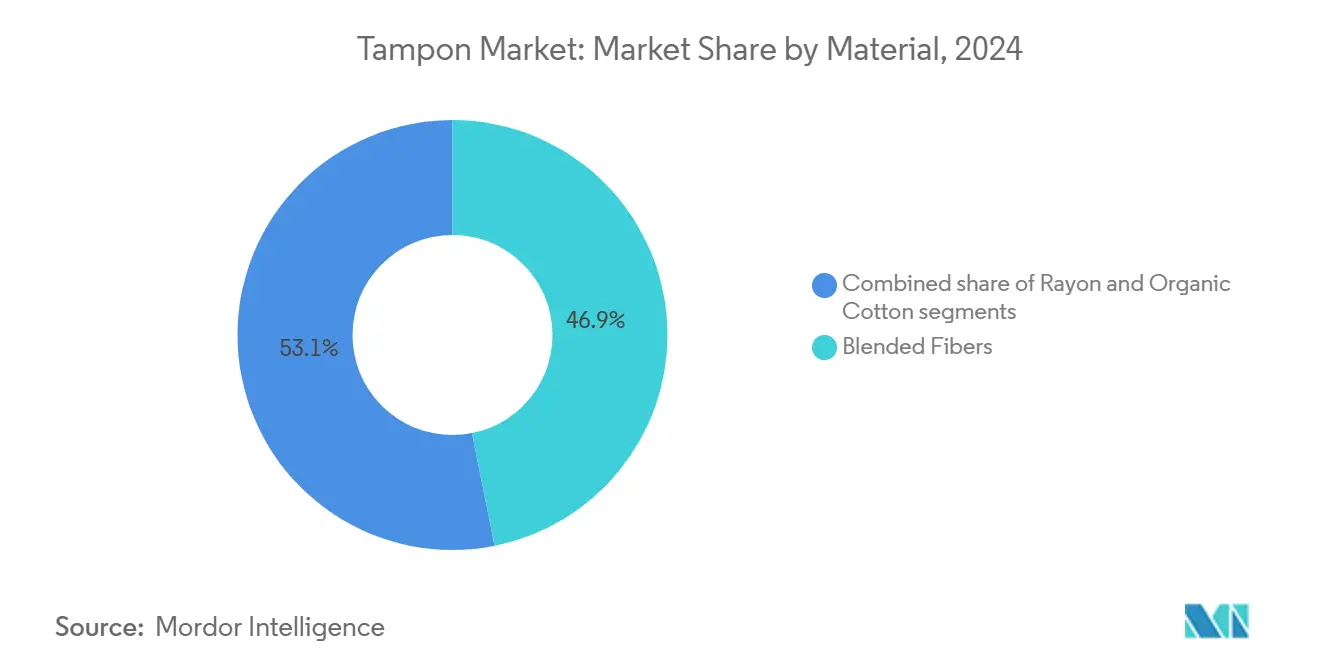

- Por material, as fibras mistas representaram 46,87% da participação do tamanho do mercado de tampon em 2024, enquanto o algodão orgânico deve crescer a um CAGR de 8,19%.

- Por canal de distribuição, os supermercados/hipermercados comandaram 41,67% do tamanho do mercado de tampon em 2024; o varejo online apresenta o crescimento mais rápido, a um CAGR de 8,59%.

- Por geografia, a América do Norte liderou com 37,43% da participação do mercado de tampon em 2024; a Ásia-Pacífico registra o maior CAGR projetado de 9,23% até 2030.

Tendências e Perspectivas do Mercado Global de Tampon

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da participação feminina no mercado de trabalho | +1.2% | Global, com maior impacto na Ásia-Pacífico e na América Latina | Médio prazo (2 a 4 anos) |

| Crescente conscientização sobre higiene menstrual | +1.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Inovações de produtos em tampons orgânicos e de base biológica | +0.9% | América do Norte e União Europeia, com expansão para centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos de assinatura de comércio eletrônico ganhando força | +0.7% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Eliminação/redução de impostos sobre tampons em regiões-chave | +0.5% | América do Norte, Europa, com impulso emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Marketing Forte e Inovação de Marca | +0.4% | Global, com posicionamento premium em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Participação Feminina no Mercado de Trabalho

O crescimento da participação feminina no mercado de trabalho continua a impulsionar a demanda por tampons, aumentando a necessidade de soluções de higiene menstrual orientadas para a mobilidade e a conveniência. Nos Estados Unidos, a taxa de participação feminina na força de trabalho situou-se em 57,0% em junho de 2025, sublinhando uma tendência sustentada de mulheres que exercem funções profissionais que exigem cuidados menstruais discretos e confiáveis [1]Fonte: Departamento de Estatísticas do Trabalho dos EUA, "Taxa de Participação na Força de Trabalho - Mulheres", bls.gov. Mulheres que trabalham, especialmente em ambientes urbanos e em cargos de liderança, priorizam produtos que se alinham a estilos de vida ativos, favorecendo tampons com aplicador apesar do custo mais elevado. Em paralelo, políticas no local de trabalho, como a licença menstrual em países como Índia e Japão, estão ajudando a desestigmatizar a menstruação, impulsionando a aceitação do produto e apoiando o crescimento de longo prazo da categoria em mercados desenvolvidos e emergentes.

Crescente Conscientização sobre Higiene Menstrual

Nos mercados desenvolvidos, onde os tampons são amplamente disponíveis e socialmente aceitos, as iniciativas de conscientização sobre higiene menstrual influenciam cada vez mais os padrões de adoção de tampons. Nos EUA, iniciativas como a Lei de Equidade Menstrual para Todos e programas de distribuição apoiados pelos estados nas escolas desempenharam papéis fundamentais na normalização do uso de tampons. Ao fornecer acesso gratuito e educação abrangente sobre menstruação, esses programas alcançaram avanços significativos. No Reino Unido, o Programa de Produtos para o Período espelha essa abordagem, oferecendo tampons gratuitos em instituições de ensino. Isso não apenas diminui o estigma, mas também promove a adoção precoce entre as jovens. Tais iniciativas reforçam a familiaridade e o uso regular de tampons, especialmente entre os grupos ativos e trabalhadores. Para ampliar ainda mais a aceitação dos tampons e garantir um crescimento sustentado neste segmento, é essencial uma combinação de programas escolares, divulgação digital e treinamento para profissionais de saúde em diversas regiões.

Inovações de Produtos em Tampons Orgânicos e de Base Biológica

As inovações em tampons orgânicos e de base biológica estão respondendo às preocupações dos consumidores com saúde e meio ambiente. O tampon em espiral aprovado pela Administração de Alimentos e Medicamentos da Sequel, por exemplo, aumenta a proteção contra vazamentos e o desempenho atlético. Enquanto isso, a Viv oferece tampons feitos de 100% algodão orgânico certificado, garantindo que estejam livres de produtos químicos nocivos e metais pesados. As opções biodegradáveis estão em ascensão: a startup alemã Vyld introduziu tampons à base de algas marinhas sem aplicadores, e a italiana Corman S.p.A. está desenvolvendo aplicadores compostáveis a partir de subprodutos agrícolas. Esses avanços ressaltam uma demanda crescente por produtos menstruais sustentáveis e livres de produtos químicos, enfatizando segurança, conforto e respeito ao meio ambiente. À medida que os consumidores gravitam cada vez mais em direção a essas alternativas eficazes e ambientalmente responsáveis, o segmento de tampons orgânicos está preparado para um crescimento robusto.

Modelos de Assinatura de Comércio Eletrônico Ganhando Força

Os modelos de assinatura estão transformando as compras de tampons, deslocando os consumidores da compra reativa para o reabastecimento proativo. Essa mudança aumenta o valor do ciclo de vida do cliente e reduz os custos de aquisição. A aquisição da LOLA pela Forum Brands destaca a importância dos negócios de tampons orgânicos baseados em assinatura. Os modelos diretos ao consumidor contornam as margens do varejo, oferecendo economias de 15 a 25% enquanto mantêm uma imagem premium. Usando análise de dados, os serviços de assinatura otimizam as entregas e as escolhas de produtos, melhorando a retenção por meio de experiências personalizadas. Essa abordagem atrai consumidores mais jovens que valorizam a conveniência e a discrição. O Departamento do Censo dos EUA relata que as vendas de comércio eletrônico representaram 16,2% do total das vendas no varejo no primeiro trimestre de 2025, enfatizando o papel crescente dos canais digitais nas compras [2]Fonte: Departamento do Censo dos EUA, "Vendas Trimestrais de Comércio Eletrônico no Varejo", census.gov.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a Síndrome do Choque Tóxico (SCT) | -0.8% | Global, com maior conscientização em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Debates sobre descarte ambiental e resíduos plásticos | -0.6% | Europa e América do Norte, com expansão para centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Tabus Culturais e Estigma Social | -1.1% | Áreas rurais da Ásia-Pacífico, Oriente Médio e África, e América Latina | Longo prazo (≥ 4 anos) |

| Concorrência de copos menstruais e calcinhas menstruais | -1.4% | Global, liderado por grupos demograficamente conscientes do meio ambiente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Síndrome do Choque Tóxico (SCT)

As preocupações com a Síndrome do Choque Tóxico (SCT) restringem significativamente o mercado de tampon. Investigações recentes da Administração de Alimentos e Medicamentos revelaram contaminação por metais pesados, incluindo chumbo, em tampons de grandes marcas, gerando ações coletivas contra empresas como Procter & Gamble e Kimberly-Clark. Embora a Administração de Alimentos e Medicamentos não tenha encontrado riscos imediatos à segurança, enfatizou que nenhuma exposição ao chumbo é segura. As redes sociais amplificaram essas descobertas, levando os consumidores a buscar produtos menstruais alternativos. Decisões judiciais sugerem que a preempção federal pode não proteger os fabricantes de processos por defeito de design, aumentando a responsabilidade. As preocupações com a SCT e a contaminação dificultam o crescimento do mercado, ao mesmo tempo em que destacam as marcas que priorizam a transparência e os testes de segurança.

Concorrência de Copos Menstruais e Calcinhas Menstruais

À medida que os produtos menstruais alternativos ganham popularidade, o mercado de tampon se encontra sob pressão. Soluções como copos menstruais e calcinhas menstruais estão se tornando escolhas preferidas, graças às suas vantagens ambientais, durabilidade e economia de custos ao longo do tempo. O apoio institucional a essas alternativas é evidente, destacado por iniciativas como o projeto Thinkal da Índia, que distribuiu com sucesso mais de um milhão de copos menstruais no sul da Índia. Com os consumidores se tornando mais informados sobre os custos de propriedade e a redução de resíduos, houve uma queda perceptível nas compras repetidas de tampons. Em resposta, grandes players como a Kimberly-Clark estão adquirindo marcas reutilizáveis, sublinhando tanto a validação do segmento quanto a ameaça iminente de canibalização do mercado. À medida que as escolhas ecologicamente corretas ganham aceitação mainstream, o setor de tampon é desafiado a criar uma identidade única ou a reformular sua abordagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho/Absorbência: Regular Domina o Uso Diário

Em 2024, os tampons de absorbência regular capturaram uma participação de 54,13% do mercado, sublinhando sua adaptabilidade a diversas intensidades de fluxo e a inclinação dos consumidores por proteção moderada. Sua posição de liderança é reforçada por ser a escolha preferida de novos usuários e daqueles que desejam uma combinação de conforto e absorção. Enquanto isso, as variantes Super Plus estão em rápida ascensão, com um CAGR de 7,59% até 2030, impulsionadas pela adoção em estilos de vida ativos e aplicações noturnas. Essa tendência ressalta a disposição dos consumidores de investir mais em proteção elevada durante períodos de pico de atividade ou uso prolongado.

Os produtos de absorbência super atendem àqueles que consideram as opções regulares insuficientes, mas acham o Super Plus excessivo para o uso diário. Os tampons de absorbência leve, por outro lado, atendem a necessidades específicas, como o final dos ciclos menstruais ou usuárias com fluxos consistentemente mais leves. Essa segmentação destaca uma crescente discernimento do consumidor, com muitos alinhando as escolhas de absorbência a cenários específicos, em vez de se contentar com uma abordagem única para todos. A Sequel, reconhecendo essa tendência, canalizou sua capacidade de engenharia para o segmento Super Plus, apresentando uma tecnologia de design em espiral destinada a aliviar as preocupações com vazamentos, um dos principais fatores que levam os consumidores a buscar maior absorbência.

Por Tipo de Produto: Aplicadores Mantêm o Prêmio de Conveniência

Em 2024, os tampons com aplicador comandam uma participação de mercado de 61,37%, impulsionados pela preferência dos consumidores por inserção higiênica e facilidade de uso, especialmente entre usuárias mais jovens e de primeira vez. Os profissionais de marketing destacam a discrição e a limpeza, posicionando os aplicadores como a escolha premium, mesmo com seus custos de fabricação mais elevados. Enquanto isso, os tampons sem aplicador devem crescer a um CAGR de 8,13% até 2030, impulsionados por consumidores conscientes do orçamento e defensores da causa ambiental que buscam reduzir o desperdício de plástico. Esse aumento sinaliza um mercado em maturação, com usuárias se tornando mais habilidosas nos métodos de inserção digital e priorizando a sustentabilidade acima da mera conveniência.

Em regiões com educação menstrual limitada, a vantagem do aplicador permanece forte. Seu mecanismo de inserção alivia a ansiedade das usuárias e simplifica o processo. Por outro lado, os tampons digitais estão avançando na Europa, onde a consciência ecológica supera a conveniência. Essa mudança é reforçada por campanhas que destacam as técnicas adequadas de inserção. Notavelmente, um aumento na atividade de patentes em torno de designs de aplicadores retráteis indica o reconhecimento dos fabricantes da necessidade de harmonizar conveniência com considerações ambientais. A sensibilidade ao preço está desempenhando um papel fundamental na seleção de produtos. As variantes sem aplicador, com uma vantagem de custo de 15 a 20%, são cada vez mais favorecidas por consumidores conscientes do orçamento que lidam com a inflação em bens essenciais.

Por Material: Fibras Mistas Equilibram Desempenho e Custo

Em 2024, os tampons de fibras mistas comandam uma participação de mercado de 46,87%, aproveitando combinações de algodão e raiom para melhorar a absorção e a eficiência de fabricação. A dominância deste segmento está enraizada em décadas de avanços na ciência dos materiais, permitindo que os fabricantes ajustem a absorbência enquanto navegam pelas flutuações nos custos de matérias-primas. Enquanto isso, o algodão orgânico está em rápida ascensão, com projeção de crescimento a um CAGR de 8,19% até 2030, à medida que os consumidores favorecem cada vez mais materiais naturais em detrimento de sintéticos devido a preocupações com segurança.

Os produtos à base de raiom atendem a consumidores conscientes do orçamento, oferecendo desempenho satisfatório a custos de fabricação reduzidos. No entanto, seu crescimento é prejudicado por preocupações persistentes sobre materiais sintéticos, especialmente à luz de estudos que os associam à contaminação por metais pesados. Apesar dos desafios na cadeia de suprimentos, os consumidores estão dispostos a pagar um prêmio de 20 a 30% por materiais orgânicos certificados, sublinhando o apelo duradouro do algodão orgânico. Em reconhecimento às prioridades em mudança do setor, a Kimberly-Clark comprometeu-se a ser "Livre de Florestas Naturais" até 2030, destacando um reconhecimento mais amplo da importância da sustentabilidade. No entanto, o cenário está repleto de desafios: as interrupções na cadeia de suprimentos decorrentes dos regulamentos de desmatamento da União Europeia comprometem a disponibilidade de materiais, representando um obstáculo potencial para o crescimento do segmento orgânico, ao mesmo tempo em que abrem portas para fontes alternativas de fibras.

Por Canal de Distribuição: Varejo Online Perturba os Padrões Tradicionais

Em 2024, os supermercados/hipermercados comandam uma participação de mercado de 41,67%, capitalizando os hábitos de compra estabelecidos dos consumidores e as compras por impulso. No entanto, enfrentam a concorrência de plataformas digitais que enfatizam conveniência e discrição. O varejo tradicional ainda mantém uma vantagem, oferecendo acesso imediato ao produto e a possibilidade de inspecionar a embalagem antes da compra. Isso é especialmente crucial para compradores de primeira vez que buscam informações educativas. Enquanto isso, o varejo online está em uma trajetória de crescimento, expandindo a um CAGR de 8,59% até 2030. Esse aumento é amplamente impulsionado pela crescente adoção de modelos de assinatura e pelo surgimento de marcas diretas ao consumidor, que contornam as margens do varejo tradicional.

As farmácias e drogarias atendem a necessidades específicas, fornecendo consultas profissionais e posicionando estrategicamente dispositivos médicos. Isso atrai consumidores preocupados com a saúde que priorizam o conselho especializado. Esses pontos de venda se beneficiam de sua proximidade com os serviços de saúde e de sua capacidade de estocar produtos adaptados a condições médicas específicas. Outros canais de distribuição, como lojas de conveniência e máquinas de venda automática, atendem a necessidades de compra urgentes e garantem acessibilidade em ambientes educacionais. A evolução desses canais espelha a transformação mais ampla no varejo. As marcas de sucesso estão adotando estratégias omnicanal, combinando a facilidade online com experiências offline. Um testemunho dessa mudança é a aquisição da LOLA pelo agregador da Amazon Forum Brands, sublinhando a crescente importância das capacidades diretas ao consumidor no cenário varejista atual.

Análise Geográfica

Em 2024, a América do Norte detém uma participação de mercado de 37,43%, impulsionada por redes de distribuição maduras, posicionamento de produtos premium e educação do consumidor que normaliza o uso de tampons. Movimentos regulatórios, como a remoção do imposto sobre tampons no Texas em setembro de 2023, e leis de equidade menstrual em 27 estados e no Distrito de Columbia, a partir de 2025, reduzem a pobreza menstrual e aumentam a frequência escolar [3]Fonte: Aliança para Suprimentos de Período, "Produtos para o Período nas Escolas", allianceforperiodsupplies.org. A saturação do mercado desloca o foco para segmentos premium, com variantes orgânicas e com aplicador sustentando o crescimento da receita apesar das restrições de volume. O segmento de Cuidados para Bebês, Femininos e Familiares da Procter & Gamble, incluindo a Tampax, gerou USD 15,3 bilhões em 2024, compensando as quedas de volume com estratégias de precificação. A concorrência permanece intensa, com players estabelecidos combatendo os entrantes diretos ao consumidor e gerenciando processos relacionados à segurança.

A Ásia-Pacífico, a região de crescimento mais rápido, deve crescer a um CAGR de 9,23% até 2030, impulsionada por campanhas de conscientização, crescente participação feminina no mercado de trabalho e urbanização. A população envelhecida do Japão e a cultura de higiene apoiam a adoção de produtos premium, com a Unicharm aproveitando a precificação e a inovação. As barreiras culturais persistem nas áreas rurais, mas iniciativas governamentais e corporativas estão melhorando a aceitação. A região atrai investimentos globais, com empresas adaptando produtos às preferências locais e expandindo a distribuição para mercados mal atendidos.

Os rigorosos regulamentos ambientais da Europa e a forte preferência dos consumidores por produtos sustentáveis impulsionam o segmento de algodão orgânico. A remoção do IVA sobre tampons no Reino Unido reduz as barreiras de custo, destacando o apoio regulatório à saúde menstrual. Os regulamentos de desmatamento da União Europeia desafiam as cadeias de suprimentos, arriscando escassez, mas estimulando a inovação em fibras alternativas. A conscientização ambiental impulsiona a demanda por produtos orgânicos e biodegradáveis, com os consumidores pagando prêmios de sustentabilidade acima das médias globais. A harmonização regulatória entre os estados membros da União Europeia simplifica a entrada no mercado e estabelece altos padrões de segurança e ambientais, influenciando o desenvolvimento global de produtos. Na América do Sul e no Oriente Médio e África, uma crescente classe média urbana e a crescente conscientização sobre saúde menstrual criam oportunidades. No entanto, os tabus culturais e o acesso limitado a tampons exigem campanhas de educação e inovações acessíveis para um crescimento gradual do mercado.

Cenário Competitivo

O mercado de tampon permanece altamente consolidado, com Procter & Gamble, Kimberly-Clark e Edgewell Personal Care dominando coletivamente a participação de mercado global. No entanto, a concorrência de marcas diretas ao consumidor e produtos menstruais alternativos, como calcinhas menstruais e copos menstruais, está crescendo. As marcas de tampons orgânicos premium estão ganhando força, e os consumidores orientados para a sustentabilidade estão buscando alternativas. A Kimberly-Clark entrou no segmento reutilizável com a aquisição da Thinx, enquanto a Procter & Gamble se concentra em inovação, publicidade e defesa do mercado. O tampon em espiral aprovado pela Administração de Alimentos e Medicamentos da Sequel, com 12 patentes e 6 pendentes, marca a primeira grande mudança de engenharia em mais de 80 anos, sinalizando um aumento na atividade de patentes e na inovação de design.

Modelos personalizados e baseados em assinatura estão emergindo, como visto na aquisição da LOLA pela Forum Brands, destacando o potencial das plataformas diretas ao consumidor. Essas plataformas reduzem as margens do varejo, aumentam a conveniência e constroem fidelidade por meio de ofertas personalizadas e entregas discretas. Os principais players estão avançando em tecnologias de embalagem e cadeia de suprimentos, incluindo embalagens inteligentes, rastreamento de estoque e autenticação por blockchain, para melhorar a eficiência e combater falsificações. Enquanto isso, os disruptores menores ganham confiança priorizando a transparência de ingredientes, o fornecimento sustentável e a marca orientada por valores, áreas em que os fabricantes tradicionais enfrentam escrutínio e desafios legais sobre divulgações de segurança.

Esse cenário em mudança reflete tendências mais amplas em bens de consumo, onde as vantagens tradicionais em escala e distribuição no varejo estão diminuindo. Os principais fabricantes de tampons enfrentam o desafio de defender seus portfólios principais enquanto exploram o crescimento em categorias adjacentes que arriscam canibalizar as receitas existentes. Seu sucesso depende do alinhamento com as prioridades em evolução dos consumidores em torno de saúde, transparência e sustentabilidade, sem comprometer a lucratividade. Enquanto isso, a agilidade dos novos entrantes os posiciona para aproveitar essa mudança, potencialmente reformulando os padrões competitivos em um mercado há muito dominado por poucos selecionados.

Líderes do Setor de Tampon

Procter & Gamble Co.

Kimberly-Clark Corp.

Edgewell Personal Care Co.

Essity AB

Unicharm Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Stayfree lançou os Tampons Stayfree, combinando a tecnologia de tampons da o.b. com sua forte presença de marca na Índia para expandir as opções de proteção menstrual para as mulheres indianas.

- Fevereiro de 2025: A startup berlinense Vyld apresentou o Kelpon, o primeiro tampon certificado à base de algas marinhas do mundo, garantindo segurança e compatibilidade com o microbioma. O Kelpon está fazendo sua estreia na Alemanha por meio de colaborações com parceiros locais.

- Janeiro de 2024: A Forum Brands adquiriu a LOLA, uma marca de cuidados menstruais orgânicos com um modelo de assinatura direta ao consumidor e tampons de 100% algodão orgânico. Essa aquisição pelo agregador da Amazon destaca o valor estratégico dos negócios de cuidados femininos baseados em assinatura e as tendências de consolidação no mercado direto ao consumidor.

Escopo do Relatório Global do Mercado de Tampon

| Regular |

| Super |

| Super Plus |

| Tampons com Aplicador |

| Tampons sem Aplicador (Digital) |

| Raiom |

| Fibras Mistas |

| Algodão Orgânico |

| Supermercados/Hipermercados |

| Farmácias e Drogarias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tamanho/Absorbência | Regular | |

| Super | ||

| Super Plus | ||

| Por Tipo de Produto | Tampons com Aplicador | |

| Tampons sem Aplicador (Digital) | ||

| Por Material | Raiom | |

| Fibras Mistas | ||

| Algodão Orgânico | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Farmácias e Drogarias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o CAGR de 6,53% do mercado de tampon até 2030?

O crescimento da participação feminina no mercado de trabalho, as campanhas de higiene lideradas pelo governo e as melhorias de produtos, como as linhas de algodão orgânico, sustentam coletivamente a demanda, mesmo com o avanço dos substitutos reutilizáveis.

Qual é a relevância da controvérsia de segurança em torno dos metais pesados?

As investigações da Administração de Alimentos e Medicamentos e os processos relacionados aumentaram o escrutínio, levando as marcas a publicar resultados de testes de terceiros e a investir em cadeias de suprimentos mais limpas, embora a projeção geral de crescimento do mercado permaneça intacta.

Qual região oferece a maior oportunidade incremental para os fabricantes de tampons?

A Ásia-Pacífico registra um CAGR de 9,23% à medida que os programas de conscientização se expandem, as rendas disponíveis aumentam e a distribuição no varejo se aprofunda, deixando uma ampla margem para a adoção pela primeira vez.

Por que os serviços de assinatura são importantes para o crescimento futuro?

As assinaturas oferecem receita previsível, ciclos de envio personalizados e economia de custos para os consumidores, ajudando os canais online a superar o varejo físico a um CAGR de 8,59%.

Como os players estabelecidos estão respondendo à crescente demanda por soluções ecologicamente corretas?

As principais empresas estão aumentando a capacidade de algodão orgânico, explorando aplicadores biodegradáveis, adquirindo marcas de produtos reutilizáveis e comprometendo-se com o fornecimento livre de florestas para se alinhar às expectativas de sustentabilidade dos compradores.

Página atualizada pela última vez em: