Tamanho e Participação do Mercado de Produtos de Beleza e Cuidados Pessoais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

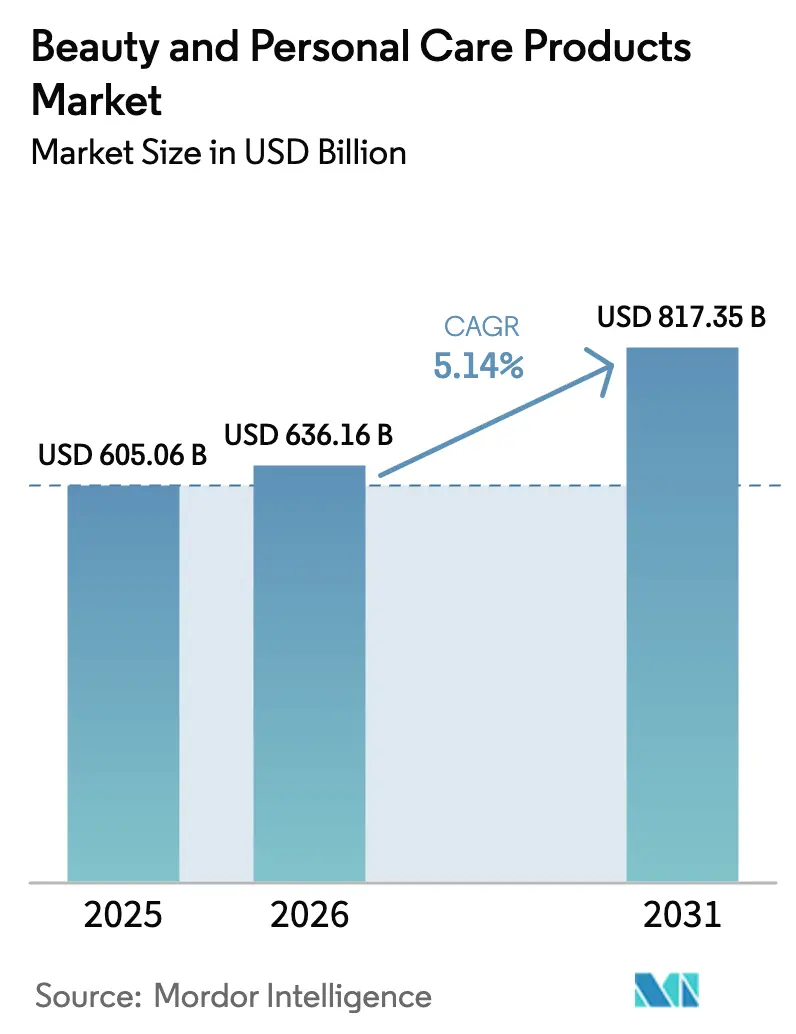

| Tamanho do Mercado (2026) | 636.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 817.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Beleza e Cuidados Pessoais pela Mordor Intelligence

O tamanho do mercado de produtos de beleza e cuidados pessoais deverá crescer de USD 605,06 bilhões em 2025 para USD 636,16 bilhões em 2026 e está previsto para atingir USD 817,35 bilhões até 2031, a uma CAGR de 5,14% no período de 2026 a 2031. Essa trajetória de crescimento é amplamente influenciada pela evolução das preferências dos consumidores, especialmente entre a Geração Z, que agora prioriza a eficácia dos produtos e a sustentabilidade em detrimento da mera fidelidade à marca. A maior conscientização sobre os efeitos colaterais de produtos à base de substâncias químicas, como irritação da pele e alergias, impulsionou um aumento na demanda por soluções naturais e orgânicas para cuidados com a pele. Em resposta, os participantes do mercado estão ampliando seus portfólios de produtos com lançamentos estratégicos e adotando avanços tecnológicos, como experimentações virtuais de maquiagem baseadas em inteligência artificial (IA), para elevar a experiência de compra digital. A resiliência do setor se destaca por sua habilidade em navegar pelas incertezas econômicas enquanto sustenta o crescimento. Além disso, beneficiando-se de economias de escala, as empresas estão canalizando investimentos em pesquisa e desenvolvimento, mantendo ao mesmo tempo suas estratégias de precificação competitivas. À medida que o cenário de beleza e cuidados pessoais se transforma, as empresas que equilibram com destreza inovação, sustentabilidade e preferências dos consumidores estão posicionadas para se tornar líderes de mercado.

Principais Conclusões do Relatório

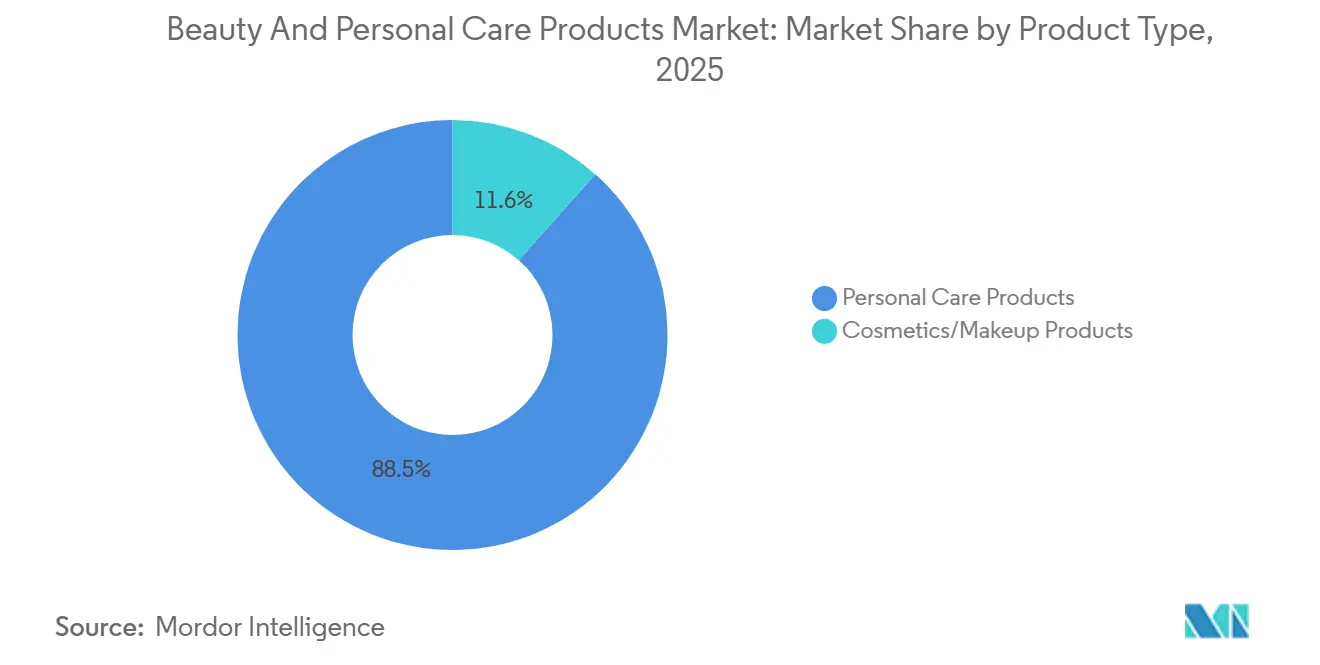

- Por tipo de produto, os produtos de cuidados pessoais lideraram com 88,45% da participação do mercado de produtos de beleza e cuidados pessoais em 2025, enquanto os cosméticos devem registrar a CAGR mais rápida de 5,89% até 2031.

- Por categoria, os produtos de massa detinham 72,37% da participação do tamanho do mercado de produtos de beleza e cuidados pessoais em 2025, enquanto o segmento premium está previsto para expandir a uma CAGR de 6,45% entre 2026 e 2031.

- Por tipo de ingrediente, as formulações convencionais geraram 71,38% da receita em 2025; as alternativas naturais e orgânicas devem crescer a uma CAGR de 6,89% até 2031.

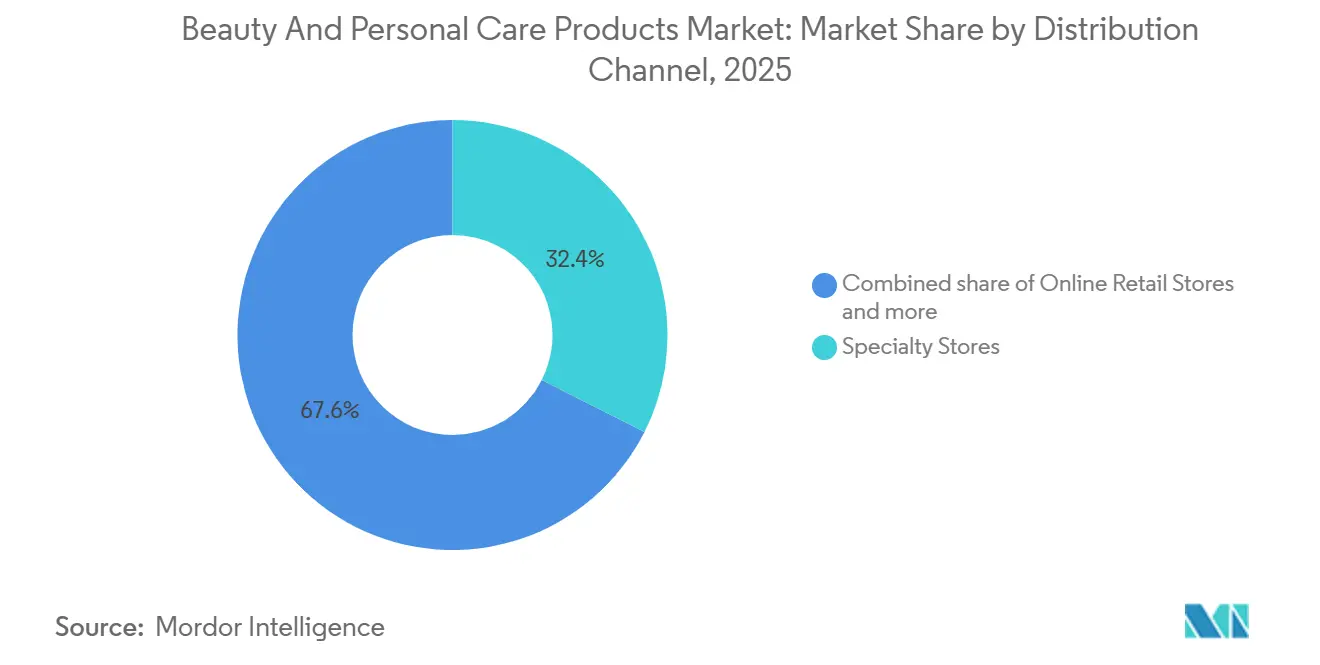

- Por canal de distribuição, as lojas especializadas capturaram 32,44% da receita em 2025, mas o varejo online avançará a uma CAGR de 7,97% até 2031.

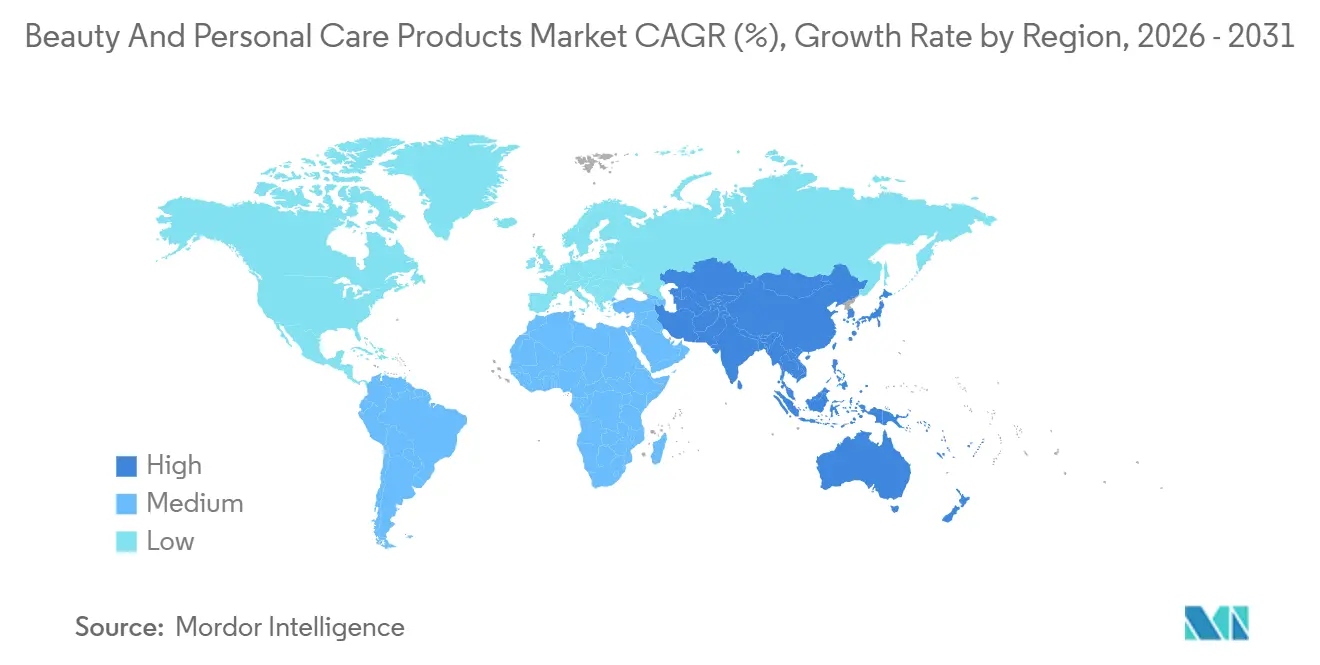

- Por geografia, a Ásia-Pacífico comandou 35,39% da receita em 2025 e registrará a CAGR mais forte de 7,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos de Beleza e Cuidados Pessoais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência do consumidor por produtos de beleza e cuidados pessoais naturais e orgânicos | +1.8% | Global, com maior adoção na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Crescente demanda por produtos antienvelhecimento e de gestão da idade | +1.2% | Global, com segmentos premium na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Influência das mídias sociais e impacto da tecnologia digital no mercado | +0.9% | Global, liderado pela Ásia-Pacífico e pela América do Norte | Curto prazo (≤ 2 anos) |

| Crescente demanda por produtos de cuidados pessoais masculinos | +0.7% | América do Norte e União Europeia como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transformação digital e experimentação virtual | +0.6% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Maior conscientização sobre higiene bucal entre os consumidores | +0.5% | Global, com crescimento mais forte na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência do consumidor por produtos de beleza e cuidados pessoais naturais e orgânicos

As preocupações com os efeitos negativos dos ingredientes químicos em produtos de beleza e cuidados pessoais, como irritação da pele, alergias e desequilíbrios hormonais, aumentaram significativamente. Isso impulsionou uma crescente demanda por alternativas naturais e orgânicas para cuidados com a pele. Ao contrário dos cosméticos sintéticos, os produtos orgânicos derivados de extratos vegetais e óleos naturais oferecem soluções suaves para a pele, ao mesmo tempo em que proporcionam benefícios adicionais como hidratação e nutrição. Os consumidores estão se tornando cada vez mais conscientes da importância da transparência dos ingredientes, que se tornou um fator-chave que influencia suas decisões de compra. Eles buscam ativamente produtos que listem claramente componentes reconhecíveis de origem vegetal. Em resposta a essa mudança nas preferências dos consumidores, os fabricantes ampliaram seus portfólios de produtos para incluir itens rotulados como orgânicos, veganos, naturais, sem substâncias químicas e livres de crueldade animal. Essa abordagem aborda tanto as preocupações relacionadas à saúde quanto as considerações éticas dentro do setor de cuidados com a pele. Um estudo conduzido pela NSF International, uma importante organização global de saúde pública e segurança, e publicado em março de 2025, revelou que 74% dos consumidores consideram os ingredientes orgânicos essenciais em produtos de cuidados pessoais[1]Fonte: NSF International, "Consumidores Consideram os Ingredientes Orgânicos para Cuidados Pessoais Importantes," nsf.org . Essa constatação destaca uma tendência clara e crescente em direção a produtos de beleza limpa. No entanto, o problema generalizado do greenwashing, em que marcas comercializam falsamente produtos como ambientalmente amigáveis, e a falta de confiança dos consumidores em rótulos orgânicos voluntários enfatizam a necessidade de testes e certificações por terceiros. Tais medidas são fundamentais para garantir a transparência e construir a confiança dos consumidores na autenticidade dos produtos naturais e orgânicos para cuidados com a pele.

Influência das mídias sociais e impacto da tecnologia digital no mercado

Os avanços tecnológicos, incluindo smartphones, computadores pessoais, internet e comércio eletrônico, transformaram significativamente o mercado global de beleza e cuidados pessoais. As plataformas de mídia social emergiram como uma ferramenta essencial para as marcas exibirem seus produtos, conectarem-se com clientes em potencial e gerarem interesse no mercado. Empresas proeminentes como L'Oréal, Unilever e Estée Lauder utilizam plataformas como Facebook, Instagram e YouTube não apenas para lançar novos produtos, mas também para se engajar com os consumidores por meio de tutoriais e campanhas promocionais. Essas plataformas tornaram-se um pilar fundamental para as marcas construírem relacionamentos com seu público e fomentarem a fidelidade em um mundo cada vez mais digital. Além disso, as empresas estão implementando estratégias de marketing de influenciadores para levar as conversas sobre a marca ao espaço digital. Os influenciadores, que frequentemente têm uma forte conexão com seus seguidores, desempenham um papel fundamental na formação das percepções dos consumidores. Uma pesquisa de 2024 conduzida pela Universidade de Portsmouth revelou que 60% dos consumidores confiavam nas recomendações de influenciadores, enquanto quase metade de todas as decisões de compra eram influenciadas por esses endossos [2]Fonte: Universidade de Portsmouth, "Nova Pesquisa Revela o 'Lado Sombrio' dos Influenciadores de Mídia Social e Seu Impacto no Marketing e no Comportamento do Consumidor", port.ac.uk. Esse tipo de conteúdo tem se mostrado altamente eficaz no aumento da visibilidade da marca e no aprimoramento do engajamento dos consumidores, particularmente entre os dados demográficos mais jovens, que são usuários frequentes das plataformas de mídia social.

Crescente demanda por produtos de cuidados pessoais masculinos

Impulsionado pela evolução das atitudes sociais e pela maior conscientização dos consumidores, o mercado de cuidados masculinos experimentou um crescimento significativo nos últimos anos. Os homens modernos não se limitam mais a rotinas básicas de higiene; em vez disso, estão adotando práticas abrangentes de cuidados pessoais. Essa mudança inclui o uso de produtos especializados para cuidados com a pele, como limpadores, hidratantes, séruns e máscaras, que abordam preocupações específicas como acne, envelhecimento e proteção solar. Embora os produtos tradicionais de barbear continuem a ter uma forte presença, a crescente popularidade dos produtos para cuidados com a barba diversificou ainda mais o mercado. Além disso, a gama de produtos agora inclui itens para cuidados corporais, como géis de banho e loções, bem como produtos especializados para cuidados com os cabelos, desenvolvidos para estilização, saúde do couro cabeludo e crescimento capilar. Esses desenvolvimentos refletem uma tendência mais ampla de os homens priorizarem os cuidados pessoais e a higiene como parte de suas rotinas diárias. Desenvolvimentos significativos no mercado também moldaram o cenário competitivo. Por exemplo, em abril de 2024, LeBron James entrou no setor de beleza com o lançamento da Linha de Cuidados Masculinos The Shop, criada em colaboração com a Parlux Fragrances, Sociedade de Responsabilidade Limitada (LLC). Essa linha abrangente de produtos inclui sabonetes faciais, cremes de barbear, cremes para barba e produtos para cuidados com os cabelos, atendendo a uma ampla gama de necessidades de higiene pessoal. As empresas estão cada vez mais focadas em fortalecer sua presença no mercado, aproveitando tanto os pontos de venda físicos quanto as plataformas digitais. Essa abordagem de canal duplo visa melhorar a acessibilidade dos produtos e proporcionar uma experiência de compra integrada para os consumidores, refletindo o compromisso do setor em atender às expectativas em evolução dos clientes.

Maior conscientização sobre higiene bucal entre os consumidores

Os consumidores estão reconhecendo cada vez mais a importância da higiene bucal, o que está impulsionando um crescimento significativo no mercado de produtos de beleza e cuidados pessoais. Com uma compreensão mais profunda da conexão entre saúde bucal e bem-estar geral, os indivíduos estão buscando produtos especializados para cuidados bucais, como pastas de dente naturais e orgânicas, enxaguantes bucais, fio dental e soluções para clareamento dental. As plataformas de mídia social e as campanhas de marketing digital das principais empresas de cuidados bucais têm sido fundamentais para educar os consumidores sobre práticas eficazes de higiene dental. Essa maior conscientização, aliada à crescente prevalência de problemas dentários e ao aumento dos custos dos tratamentos odontológicos, incentivou os consumidores a priorizar os cuidados bucais preventivos. Além disso, a rápida expansão das plataformas de comércio eletrônico tornou uma gama mais ampla de soluções para cuidados bucais mais acessível aos consumidores, impulsionando ainda mais o crescimento do mercado. As doenças bucais, apesar de serem amplamente evitáveis, continuam a representar um fardo significativo para a saúde em nível global. Essas condições afetam os indivíduos ao longo de suas vidas, causando dor, desconforto, desfiguramento e, em casos graves, até mesmo a morte. De acordo com a Organização Mundial da Saúde (OMS), em março de 2025, cerca de 3,7 bilhões de pessoas em todo o mundo são afetadas por doenças bucais[3]Fonte: Organização Mundial da Saúde, "Ficha Informativa sobre Saúde Bucal," who.int. Essa estatística impressionante ressalta o papel fundamental dos produtos para cuidados bucais nas rotinas modernas de saúde e higiene pessoal. A crescente demanda por esses produtos reflete uma mudança no comportamento do consumidor em direção ao gerenciamento proativo da saúde, enfatizando a importância de manter a saúde bucal como parte integrante do bem-estar geral.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A disponibilidade de produtos falsificados impacta o desenvolvimento do mercado | -0.3% | Global, com maior incidência na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Crescentes preocupações com a segurança e os ingredientes dos produtos | -0.4% | Global, particularmente na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Intensa concorrência no mercado levando à pressão sobre os preços e à redução das margens de lucro | -0.5% | Global, mais aguda nos segmentos de mercado de massa | Longo prazo (≥ 4 anos) |

| Altos custos de fabricação e despesas com matérias-primas limitam o crescimento do mercado | -0.6% | Global, com vulnerabilidades na cadeia de suprimentos na Ásia-Pacífico e na América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A disponibilidade de produtos falsificados impacta o desenvolvimento do mercado

Os produtos falsificados representam um desafio crescente para o setor de beleza e cuidados pessoais, com os canais digitais emergindo como a plataforma dominante para sua distribuição. Esses produtos falsificados são encontrados predominantemente em estabelecimentos menores de fornecimento de produtos de beleza e em plataformas de comércio eletrônico, onde a supervisão regulatória tende a ser menos rigorosa em comparação com as grandes redes varejistas. A ampla disponibilidade de opções com desconto online torna cada vez mais difícil para os consumidores diferenciar entre produtos genuínos e falsificados. Essa confusão não apenas arrisca a insatisfação dos clientes, mas também prejudica a reputação das marcas legítimas, potencialmente impactando sua participação de mercado e crescimento a longo prazo. A dimensão desse problema é evidenciada por ações de fiscalização recentes. Em outubro de 2025, a Alfândega e Proteção de Fronteiras dos Estados Unidos e a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) apreenderam 398 remessas contendo 8.521 pares de lentes de contato não declaradas ou declaradas incorretamente. Além disso, as autoridades confiscaram 50 remessas adicionais de itens regulamentados pelo FDA com rotulagem incorreta ou declaração equivocada, incluindo medicamentos GLP1 (peptídeo-1 semelhante ao glucagon), Botox, preenchedores dérmicos, produtos para cuidados com a pele e outras substâncias proibidas pelo FDA. Essa distribuição descontrolada de produtos falsificados não apenas mina a confiança dos consumidores, mas também perturba a dinâmica do mercado, criando um cenário competitivo desigual para as marcas legítimas. Abordar esse problema urgente requer um esforço colaborativo entre autoridades regulatórias, plataformas de comércio eletrônico e fabricantes autênticos para proteger os consumidores e garantir a integridade do mercado.

Altos custos de fabricação e despesas com matérias-primas limitam o crescimento do mercado

No mercado de produtos de beleza e cuidados pessoais, os fabricantes enfrentam desafios significativos devido aos altos custos de produção e às despesas com matérias-primas. Esse setor depende fortemente de ingredientes premium, como extratos naturais, óleos essenciais e substâncias químicas especializadas, que requerem instalações de fabricação avançadas e equipamentos especializados. Além disso, as flutuações de preços nas matérias-primas, particularmente para ingredientes naturais e orgânicos, aliadas a requisitos rigorosos de conformidade regulatória, elevam ainda mais os custos operacionais. Esses custos crescentes impactam diretamente os preços dos produtos e limitam a penetração no mercado em regiões sensíveis ao preço. As pequenas e médias empresas (PMEs) são particularmente afetadas, pois frequentemente lutam para manter a lucratividade enquanto competem com players bem estabelecidos no mercado. Além disso, os fabricantes devem investir continuamente em pesquisa e desenvolvimento para atender às preferências em evolução dos consumidores e aderir a rigorosos padrões de segurança. Esse investimento contínuo adiciona mais uma camada de ônus financeiro. A necessidade de implementar extensos protocolos de testes de qualidade e processos de certificação ao longo do ciclo de produção complica ainda mais a gestão de custos. Esses fatores contribuem coletivamente para as complexidades operacionais e financeiras enfrentadas pelos fabricantes no mercado de produtos de beleza e cuidados pessoais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cuidados Pessoais Dominam em Todas as Categorias

Em 2025, os produtos de cuidados pessoais detinham uma participação significativa de 88,45% do mercado, enquanto o segmento de cosméticos está projetado para registrar uma CAGR de 5,89% até 2031. Esse crescimento é impulsionado principalmente por segmentos-chave, como cuidados bucais, que está evoluindo de soluções tradicionais de higiene para formulações avançadas que incorporam ingredientes inovadores como peptídeos e hidroxiapatita. Além disso, o segmento de cosméticos está se transformando à medida que os consumidores da Geração Z exibem uma forte preferência por cuidados com a pele, com 60% identificando-os como sua principal compra relacionada à beleza. A categoria de cuidados masculinos também está expandindo seu escopo, indo além das ofertas convencionais para incluir cuidados com a pele e cosméticos coloridos. Essa diversificação de categorias de produtos destaca a resposta proativa do setor às mudanças nos dados demográficos e nas preferências dos consumidores.

A evolução do mercado é ainda caracterizada pela crescente integração de conceitos de bem-estar nas formulações de produtos de cuidados pessoais, levando ao desenvolvimento de produtos híbridos que transcendem os limites tradicionais das categorias. Essa tendência é particularmente evidente no segmento de cuidados com a pele, onde as prioridades dos consumidores mudaram de tratamentos corretivos para medidas preventivas de saúde. Essa mudança reflete uma transformação mais ampla no comportamento do consumidor, enfatizando uma abordagem holística à saúde e rotinas abrangentes de cuidados pessoais. A convergência de beleza e bem-estar está criando novas oportunidades de inovação no desenvolvimento de produtos e impulsionando a expansão do mercado.

Por Categoria: O Segmento Premium Ganha Impulso Apesar da Dominância dos Produtos de Massa

Em 2025, os produtos de massa detêm uma participação dominante de 72,37% do mercado, impulsionada por sua ampla disponibilidade em supermercados, drogarias, lojas de conveniência e plataformas online. Essa forte posição no mercado é resultado de sua acessibilidade, estratégias de precificação competitivas e ampla aceitação entre diversos grupos demográficos. Apesar da dominância dos produtos de massa, o segmento de produtos premium está preparado para um crescimento significativo, com uma taxa de crescimento anual composta (CAGR) de 6,45% projetada para o período de 2026 a 2031. O mercado demonstrou resiliência mesmo durante períodos de incerteza econômica, pois os consumidores que adquirem produtos de prestígio também tendem a comprar produtos de massa, refletindo uma mentalidade consciente do valor em diferentes faixas de preço.

Empresas proeminentes, incluindo Unilever, Procter & Gamble Company e marcas próprias, estão respondendo ativamente às mudanças nas preferências dos consumidores, concentrando-se no desenvolvimento de produtos éticos e ambientalmente amigáveis. A convergência das categorias de produtos de massa e premium intensificou a concorrência, ao mesmo tempo em que aumentou o acesso dos consumidores a formulações de alta qualidade. Os Produtos de Massa continuam a manter sua liderança por meio de inovação contínua de produtos e precificação competitiva, enquanto o segmento premium está experimentando crescimento impulsionado pela introdução de produtos naturais e orgânicos para cuidados com a pele e pelo uso estratégico do marketing de influenciadores de beleza. Essa dinâmica de mercado em evolução garante que os consumidores se beneficiem de um acesso mais amplo a formulações de qualidade premium, ao mesmo tempo em que atende às suas necessidades práticas de soluções cotidianas de beleza e cuidados pessoais.

Por Tipo de Ingrediente: O Avanço dos Naturais Desafia a Dominância dos Convencionais

Em 2025, os ingredientes convencionais e sintéticos detinham uma participação de mercado significativa de 71,38%. Essa dominância é atribuída ao seu desempenho superior e custo-benefício, particularmente nos segmentos de mercado de massa, onde os consumidores são altamente sensíveis ao preço. Por outro lado, as formulações naturais e orgânicas estão testemunhando o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,89%. Esse crescimento é apoiado por certificações de terceiros, que aumentam a transparência e constroem a confiança dos consumidores ao validar a autenticidade desses produtos. O mercado está progressivamente se deslocando em direção a soluções híbridas que integram ingredientes ativos naturais com estabilizadores sintéticos e sistemas de entrega. Essa estratégia equilibrada permite que os fabricantes atendam às diversas preferências dos consumidores, garantindo a estabilidade dos produtos e mantendo altos níveis de eficácia.

A crescente conscientização dos consumidores sobre os potenciais riscos à saúde associados aos cosméticos sintéticos, como irritação da pele e desequilíbrios hormonais, está impulsionando a demanda por ingredientes naturais. Produtos derivados de extratos e óleos vegetais estão ganhando força, pois oferecem alternativas mais suaves juntamente com benefícios adicionais como hidratação e nutrição. A preferência por produtos para cuidados com a pele sem substâncias químicas, com rotulagem transparente e ingredientes de origem vegetal facilmente identificáveis, continua a crescer. Essa tendência está alinhada com a crescente consciência de saúde entre os consumidores e sua inclinação para decisões de compra baseadas em valores. Além disso, a influência das mídias sociais e a disponibilidade de conteúdo educacional destacando as vantagens dos ingredientes naturais nas rotinas de cuidados com a pele estão reforçando essa mudança no comportamento do consumidor.

Por Canal de Distribuição: A Revolução Digital Remodela o Cenário do Varejo

Em 2025, as lojas especializadas detinham uma participação de mercado dominante de 32,44%. Ao mesmo tempo, espera-se que as lojas de varejo online alcancem a maior taxa de crescimento, com uma taxa de crescimento anual composta (CAGR) de 7,97% até 2031. Os supermercados e hipermercados continuam a manter uma forte presença no mercado devido à sua acessibilidade, proximidade aos consumidores e capacidade de atrair compradores com promoções noturnas e ofertas exclusivas. No entanto, esses canais de varejo tradicionais estão enfrentando cada vez mais a concorrência de varejistas online especializados e plataformas focadas em beleza. Essas plataformas oferecem experiências de compra selecionadas e aconselhamento especializado, que atraem um segmento crescente de consumidores. Esse cenário competitivo chegou a impactar varejistas de luxo bem estabelecidos, como demonstrado pela Farfetch e pela Net-a-Porter ao descontinuarem suas operações internas de beleza.

As lojas de conveniência se diferenciam ao oferecer serviços de teste e amostragem de produtos, o que aumenta a visibilidade da marca e otimiza a utilização do espaço de varejo. O canal de comércio eletrônico continua a ganhar força à medida que os consumidores valorizam cada vez mais a conveniência do acesso às compras 24 horas por dia, 7 dias por semana, e a capacidade de evitar lojas físicas lotadas. As plataformas online oferecem uma extensa variedade de produtos e permitem que os consumidores comparem e selecionem marcas que melhor atendam às suas preferências individuais. Além disso, os supermercados e hipermercados continuam atrativos para os consumidores ao oferecerem marcas genéricas a preços mais baixos em comparação com produtos de marcas conhecidas, atendendo assim a uma ampla gama de sensibilidades e preferências de preço.

Análise Geográfica

A Ásia-Pacífico está projetada para liderar o mercado com uma participação de 35,39% até 2025, mantendo a maior taxa de crescimento a uma taxa de crescimento anual composta (CAGR) de 7,47% até 2031. Esse crescimento é impulsionado pelo aumento da renda disponível, pela urbanização e pelo crescente foco em beleza e cuidados pessoais. A rápida adoção digital da região, particularmente por meio de plataformas de mídia social, influencia significativamente a descoberta de produtos e as decisões de compra entre os consumidores da Geração Z. Além disso, as marcas de beleza coreana (K-beauty) continuam a expandir sua influência global e devem implementar ajustes de preços em 2025 para enfrentar os desafios econômicos. Na Índia, há uma crescente demanda por produtos para cuidados com os cabelos certificados por dermatologistas, levando marcas como Schwarzkopf e L'Oreal a introduzirem xampus enriquecidos com nutrientes contendo vitamina B3.

A América do Norte continua sendo um forte desempenho devido à sua infraestrutura de mercado bem estabelecida e aos altos gastos per capita em produtos de beleza, apesar do crescimento moderado nesse mercado maduro. Nos Estados Unidos, as preferências dos consumidores estão se deslocando em direção a alegações de produtos com rótulo limpo e "livres de" determinados ingredientes, refletindo um foco crescente no autocuidado. A Europa está experimentando um crescimento constante, apoiado por iniciativas de sustentabilidade e estruturas regulatórias que incentivam a inovação. A França continua a manter sua posição como um polo global de produtos de beleza de luxo. Mudanças regulatórias, como a implementação da Lei de Modernização da Regulamentação de Cosméticos (MoCRA) nos Estados Unidos e as restrições sobre substâncias per e polifluoroalquílicas (PFAS) na Europa, estão reformulando os requisitos de conformidade. Enquanto isso, plataformas digitais como Amazon e TikTok Shop estão transformando os modelos de varejo e influenciando o comportamento dos consumidores.

A América do Sul e o Oriente Médio e África estão emergindo como mercados de alto crescimento com características únicas. No Brasil, o mercado de beleza está passando por uma transformação significativa, impulsionada pela influência da mídia digital e pela maior conscientização dos consumidores sobre as formulações dos produtos. No Oriente Médio, a demanda por cosméticos halal está crescendo, alimentada pela crescente conscientização sobre a crueldade animal e pela adesão a princípios religiosos. Ambas as regiões se beneficiam da urbanização e do aumento da renda disponível, mas enfrentam desafios como a volatilidade cambial, a dependência de importações e a evolução das estruturas regulatórias. Esses fatores exigem abordagens estratégicas para a entrada e expansão no mercado.

Cenário Competitivo

O mercado de produtos de beleza e cuidados pessoais é liderado por grandes corporações multinacionais como L'Oréal, Unilever e Procter & Gamble. Essas empresas capitalizam suas extensas redes de distribuição e economias de escala para manter sua dominância. No entanto, elas enfrentam uma concorrência crescente de marcas nativas digitais que utilizam o comércio social e estratégias diretas ao consumidor. Esse ambiente competitivo permitiu que empresas menores e orientadas para a inovação garantissem participações de mercado significativas, concentrando-se em ofertas diferenciadas, particularmente em segmentos como formulações naturais e orgânicas, cuidados masculinos e cuidados especializados com a pele.

Entre os segmentos de crescimento mais rápido, as formulações naturais e orgânicas, juntamente com os cuidados masculinos e os cuidados especializados com a pele, estão ganhando força. Esses segmentos são impulsionados pela evolução das preferências dos consumidores por soluções sustentáveis e personalizadas. Por exemplo, The Ordinary, uma marca conhecida por seus cuidados com a pele baseados em ciência, expandiu seu alcance em janeiro de 2024 ao lançar no mercado Amazon Premium Beauty dos Estados Unidos. Esse movimento permite que os clientes norte-americanos adquiram produtos autênticos diretamente por meio de amazon.com/theordinary, garantindo a autenticidade dos produtos e a acessibilidade por meio de canais autorizados.

Além desses segmentos, o mercado apresenta oportunidades significativas em dados demográficos pouco atendidos, particularmente consumidores do sexo masculino e grupos etários mais velhos. Além disso, a expansão geográfica para regiões de alto crescimento, como a Índia e o Oriente Médio, oferece um potencial substancial para empresas que conseguem adaptar seus produtos e estratégias de marketing para se alinhar com as preferências locais e as nuances culturais. Essa adaptabilidade cria um ambiente dinâmico tanto para players estabelecidos quanto para marcas emergentes capturarem participação de mercado por meio de abordagens direcionadas.

Líderes do Setor de Produtos de Beleza e Cuidados Pessoais

The Procter & Gamble Company

L'Oreal SA

Unilever PLC

Colgate-Palmolive Company

The Estee Lauder Companies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Albéa Matamoros e Drunk Elephant formaram uma parceria para introduzir três produtos sustentáveis para cuidados com a pele no mercado dos Estados Unidos: D-Bronzi, O-Bloos e B-Goldi.

- Janeiro de 2025: A L'Oréal fez parceria com a IBM para desenvolver formulações cosméticas sustentáveis usando inteligência artificial (IA) generativa. A empresa utilizou a tecnologia GenAI da IBM para analisar dados de formulações cosméticas, possibilitando a incorporação de matérias-primas sustentáveis enquanto reduzia o consumo de energia e o desperdício de materiais.

- Dezembro de 2024: A Tatcha aumentou sua presença no mercado dos Estados Unidos por meio da distribuição em mais de 1.400 pontos de venda da Ulta Beauty e em sua plataforma de comércio eletrônico, com ênfase principal em seu produto Dewy Skin Cream.

- Dezembro de 2024: A marca Dove da Unilever introduziu sua Coleção Cream Serum, que incorporou ingredientes de cuidados faciais ricos em niacinamida em produtos para cuidados corporais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de produtos de beleza e cuidados pessoais como todas as formulações embaladas que os consumidores adquirem para limpar, cuidar ou melhorar a aparência, incluindo produtos para a pele, cabelo, banho e duche, higiene oral, desodorizantes, fragrâncias, cuidados masculinos e cosméticos de cor, vendidos através de retalho em loja e online.

Exclusão do Âmbito: Excluímos serviços profissionais de salão, procedimentos estéticos, suplementos alimentares e dispositivos de beleza para uso doméstico.

Visão Geral da Segmentação

- Por Tipo de Produto

- Produtos de Cuidados Pessoais

- Cuidados com os Cabelos

- Xampu

- Condicionador

- Coloração Capilar

- Produtos para Estilização Capilar

- Outros

- Cuidados com a Pele

- Produtos para Cuidados Faciais

- Produtos para Cuidados Corporais

- Produtos para Cuidados com Lábios e Unhas

- Banho e Ducha

- Géis de Banho

- Sabonetes

- Outros

- Cuidados Bucais

- Escova de Dentes

- Pasta de Dente

- Enxaguantes e Soluções Bucais

- Outros

- Produtos de Cuidados Masculinos

- Desodorantes e Antitranspirantes

- Perfumes e Fragrâncias

- Cuidados com os Cabelos

- Produtos de Cosméticos/Maquiagem

- Cosméticos Faciais

- Cosméticos para os Olhos

- Produtos de Maquiagem para Lábios e Unhas

- Produtos de Cuidados Pessoais

- Por Categoria

- Produtos Premium

- Produtos de Massa

- Por Tipo de Ingrediente

- Natural e Orgânico

- Convencional/Sintético

- Por Canal de Distribuição

- Lojas Especializadas

- Supermercados/Hipermercados

- Lojas de Varejo Online

- Outros Canais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram formuladores, gestores de marca, fabricantes por contrato, dermatologistas e retalhistas online na Ásia-Pacífico, América do Norte, Europa e Médio Oriente. Estas discussões validaram os intervalos de preços, o momentum de premiumização, as taxas de substituição de ingredientes e os volumes emergentes de marcas independentes, colmatando as lacunas deixadas pela investigação documental e orientando as hipóteses finais.

Investigação Documental

Os nossos analistas basearam-se inicialmente em dados comerciais e macroeconómicos provenientes do UN Comtrade, USDA FAS, das tabelas de despesas dos consumidores do Banco Mundial e dos índices de preços da OCDE, que nos ajudaram a mapear os fluxos de produtos e o poder de compra nas diferentes regiões. Organismos setoriais como a Cosmetics Europe, o Personal Care Products Council e a Japan Cosmetic Industry Association forneceram tendências de expedição, atualizações regulatórias e diretrizes sobre ingredientes que sustentam as definições de categoria.

Os registos trimestrais, as transcrições de retalhistas, as revistas de dermatologia sujeitas a revisão por pares e as notícias obtidas através do D&B Hoovers e do Dow Jones Factiva clarificaram as mudanças no mix de canais, as escalas de preços premium e as divisões de receitas das empresas, que apuraram os dados de entrada do modelo. As fontes mencionadas ilustram a nossa abordagem; muitas outras referências foram analisadas para validar e aperfeiçoar o conjunto de dados.

Dimensionamento de Mercado e Previsão

Utilizamos uma construção de consumo mista de cima para baixo que combina despesas domésticas em cuidados pessoais, dados de produção e comércio, e quotas de digitalização no retalho. Corroboramos depois os totais com consolidações seletivas de fornecedores de baixo para cima e verificações pontuais de preço médio de venda × volume. Variáveis como o rendimento disponível per capita, a quota feminina na força de trabalho urbana, a penetração do comércio eletrónico em beleza, os preços médios unitários de cremes faciais e a quota de ingredientes naturais alimentam uma regressão multivariada que projeta a procura até 2030. O tratamento de lacunas baseia-se em rácios históricos de referência quando os dados diretos não estão disponíveis, sendo ajustado após revisão por especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações automáticas de variância, revisão por pares de analistas sénior e aprovação pela gestão. Os modelos são atualizados anualmente e reabertos após eventos materiais como alterações fiscais significativas ou avisos de saúde globais. Antes da entrega, realizamos verificações rápidas para que os clientes recebam a perspetiva mais atualizada.

Por que Razão a Nossa Base de Referência de Produtos de Beleza e Cuidados Pessoais Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes cestas de categorias, bases de preços e cadências de atualização; reconhecemos esta realidade de forma transparente.

A nossa seleção disciplinada do âmbito, a fixação de preços no ano corrente e a lógica transparente do modelo reduzem esse ruído para os decisores.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 605,23 mil milhões (2025) | Mordor Intelligence | - |

| USD 639,47 mil milhões (2025) | Global Consultancy A | Inclui serviços de spa e suplementos de bem-estar |

| USD 547,3 mil milhões (2025) | Industry Data Platform B | Utiliza preços à saída de fábrica e omite as vendas online diretas ao consumidor |

| USD 599,15 mil milhões (2024) | Research Firm C | O ano de base é diferente e mantém os preços médios constantes |

A comparação demonstra que, uma vez alinhados o âmbito, a base de preços e o ritmo de atualização, o valor equilibrado da Mordor oferece uma base de referência fiável, construída sobre variáveis explícitas e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos de beleza e cuidados pessoais em 2026?

A categoria é avaliada em USD 636,16 bilhões em 2026, com uma previsão de CAGR de 5,14% até 2031.

Qual região contribuirá com a maior receita incremental até 2031?

A Ásia-Pacífico, já liderando com uma participação de 35,39% em 2025, adicionará a maior receita nova a uma CAGR de 7,47%.

Qual canal de distribuição está crescendo mais rapidamente?

O varejo online lidera com uma CAGR projetada de 7,97%, à medida que os consumidores favorecem a descoberta digital e o reabastecimento por assinatura.

Qual é o tamanho da oportunidade de ingredientes naturais e orgânicos?

As formulações naturais e orgânicas estão projetadas para expandir a uma CAGR de 6,89%, superando as alternativas convencionais, embora ainda abaixo de 30% de participação na receita.

Página atualizada pela última vez em: