潜水艦シミュレーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.67 十億米ドル |

| 市場規模 (2030) | 2.49 十億米ドル |

| 成長率 (2025 - 2030) | 8.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる潜水艦シミュレーション市場分析

潜水艦シミュレーション市場規模は2025年に16億7,000万米ドルと評価されており、2030年までに24億9,000万米ドルに達すると予測され、CAGRは8.32%で推移します。主要海軍からの強固なプログラム資金調達と、実海域での訓練時間を短縮する必要性が、仮想水中戦環境への安定した需要を支えています。防衛機関は現在、人工知能、デジタルツイン、クラウドホスト型デジタルレンジを融合させ、乗員が単一の合成シナリオ内でセンサーフュージョン、電子戦、サイバーセキュリティ、宇宙ベースのキューイングを演習できるようにしています。プラットフォームの複雑性も高まっており、新型の原子力潜水艦および空気非依存推進潜水艦は長期的な習熟パイプラインを必要とし、高精度エンジニアリングプラントおよび損害管理トレーナーの調達を促進しています。一方、コスト抑制圧力はライブ演習よりもシミュレーターを優先させ、調達担当者はライフサイクルコスト削減と取得費用を比較検討するよう促しています。測定可能な即応性向上を実証し、機密ネットワークへの認定を確保し、オープンアーキテクチャのコンテンツライブラリを提供するベンダーが、最も多くのフォローオン受注を獲得しています。

主要レポートのポイント

- シミュレータータイプ別では、フルミッション戦術システムが2024年の潜水艦シミュレーション市場シェアの44.92%を占め、VR/ARソリューションは2030年までに11.55%のCAGRで拡大すると予測されています。

- アプリケーション別では、乗員運用訓練が2024年の潜水艦シミュレーション市場規模の49.23%を占め、自律型/USV-UUV制御訓練は2030年までに9.54%のCAGRで加速すると予測されています。

- エンドユーザー別では、海軍が2024年に65.12%の収益シェアを占め、研究機関は2030年までに10.87%という最高の予測CAGRを記録しました。

- 展開モード別では、オンプレミス固定設置が2024年収益の51.76%を占めましたが、クラウド/SaaSプラットフォームは2030年までに12.35%のCAGRで成長すると予測されています。

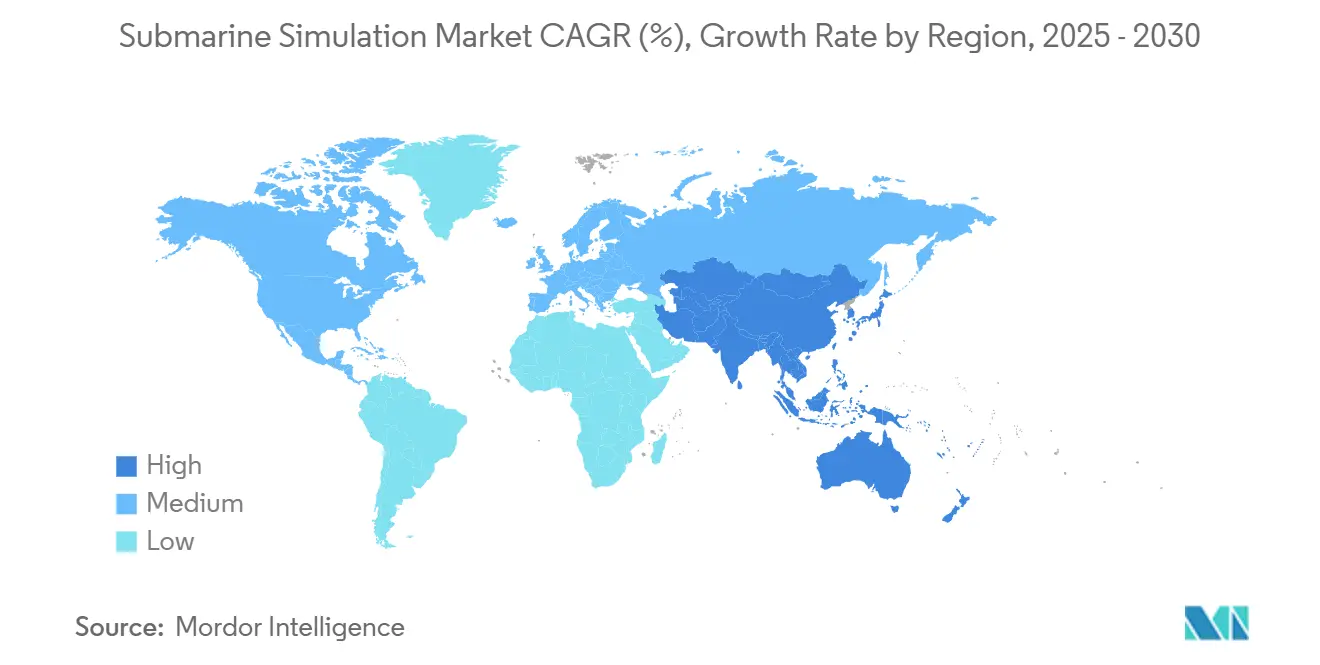

- 北米が2024年の世界収益の39.49%を占め、アジア太平洋地域は予測期間中に8.69%のCAGRで最も速い地域成長を示しました。

世界の潜水艦シミュレーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチドメイン戦争の複雑性の高まりが統合潜水艦ミッションシミュレーションの必要性を促進 | +1.80% | 北米と欧州が主導し、世界的な採用が続く | 中期(2〜4年) |

| コスト圧力により海軍が実海域演習から仮想訓練へ移行 | +1.50% | アジア太平洋地域およびその他の予算制約のある海軍 | 短期(2年以内) |

| 空気非依存推進潜水艦および原子力潜水艦の配備増加による新システム習熟の必要性 | +1.20% | 北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| クラウドベースの分散シミュレーションの採用による連合訓練の実現 | +0.90% | NATOおよびAUKUS海軍 | 中期(2〜4年) |

| ライフサイクルサポートと予知保全のためのデジタルツイン統合 | +0.70% | 世界の先進海軍市場 | 長期(4年以上) |

| AI生成の動的脅威環境による戦術的即応性の向上 | +0.60% | 世界の技術先進艦隊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチドメイン戦争の複雑性の高まりが統合潜水艦ミッションシミュレーションを促進

現代の潜水艦は水上艦、海上哨戒機、宇宙アセットとデータを共有しなければならず、乗員は従来の潜望鏡交戦をはるかに超えた統合部隊戦術を習得することを余儀なくされています。中国の2018年以降の改革に関する米国海軍大学の研究は、中国人民解放軍海軍が現在、劇場レベルの標的指定リンクを用いて訓練していることを示しており、ソナー、電子支援、サイバーペイロード、衛星チャンネルを一つのシナリオ内に融合させるシミュレーターの調達を促しています。請負業者は機械学習による脅威生成器を組み込み、音響およびRFスペクトルをリアルタイムで再形成することで、当直チームが流動的な対応を訓練できるようにしています。需要は北米と欧州で最も強くなっています。しかし、地域同盟が電磁波混雑や接近阻止戦術をモデル化できる相互運用可能なトレーナーを求めるにつれ、インド太平洋地域への輸出プログラムが加速しています。

コスト圧力により海軍が実海域演習から仮想訓練へ移行

米国海軍のメンテナンス積滞により、2024年には攻撃型潜水艦艦隊の3分の1以上が岸壁に係留されたままとなり、指揮官は重要でない訓練をシミュレーターを使用した陸上訓練に移行させることを余儀なくされました。仮想パイプラインは燃料費、乗員の残業代、レンジサポートコストを削減しながら、教官が船体を危険にさらすことなく高テンポの訓練を実施できるようにします。英国海軍のマルチサイトVRブリッジ展開は、没入型ヘッドセットとレプリカコンソールが基本的な航法カリキュラムを海上での数週間から研究室での数日間に短縮できることを示しています。厳しい調達上限に直面しているアジア太平洋地域のバイヤーは現在、高価なライブ射撃スケジュールを補うために、繰り返し可能な合成砲術、救助、損害管理モジュールを指定しています。

空気非依存推進潜水艦および原子力潜水艦の配備増加による新システム習熟の必要性

ドイツ、スウェーデン、韓国はいずれも空気非依存推進ラインを推進しており、オーストラリアはAUKUSの下で原子力潜水艦の導入を約束しています。各推進方式の変更は、従来のトレーナーでは再現できない新たなエンジニアリング、放射線、および事故管理のシラバスを必要とします。RheinmetallのVTAMソリューションは水素燃料電池の挙動、バッテリー管理、ステルスプロファイルを再現し、ディーゼル乗員が長期的な岸壁指導なしに空気非依存推進船体に移行できるようにします。並行して、ElbitのDreadnoughtコントラクトは核プラントエミュレーターと戦略システム連携により英国の弾道ミサイル潜水艦を支援しており、超専門化された原子炉および兵器モジュールへの長期的な需要を示しています。

クラウドベースの分散シミュレーションの採用による連合訓練の実現

Kongsberg DigitalのK-Sim ナビゲーション クラウドは、ノルウェーからオーストラリアまでの学校がハードウェアを輸送することなく共通演習に参加できるようにし、標準化された戦術演習に関するNATOおよびAUKUSの要件を満たしています。[1]Kongsberg Digital、「クラウドベースのシミュレーションによる海上航法訓練の質の向上」、kongsbergdigital.com サーバーサイドの流体力学エンジンが低コストのワークステーションにブロードキャストし、初期費用を削減してカリキュラムの更新を容易にします。米国海軍航空戦センターは、計装されたレンジと陸上の学生を融合させるライブ・バーチャル・コンストラクティブフレームワークを推進しており、このアプローチは複数のタイムゾーンにわたる統合対潜水艦戦(ASW)訓練を拡張します。中期的な成長はサイバーセキュリティ認定にかかっていますが、概念実証イベントはすでに多国間作戦における遅延と音響レイ精度を検証しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高精度水中音響モデルの高い取得・統合コスト | -1.10% | 世界規模、予算制約のある艦隊 | 短期(2年以内) |

| シミュレーターを機密ネットワークに接続することに関するサイバーセキュリティ上の懸念 | -0.80% | 全市場 | 中期(2〜4年) |

| 潜水艦経験を持つ教官の不足によるシミュレーター処理能力の制限 | -0.60% | アジア太平洋地域および新興海軍 | 中期(2〜4年) |

| 標準化の欠如によるマルチベンダー相互運用性の阻害 | -0.40% | NATO連合の場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高精度水中音響モデルの高い取得・統合コスト

実物に忠実な伝播エンジンは、流体力学を解くために数年分の海上試験データとペタフロップ級の計算能力を必要とし、規模の小さい艦隊にとっては単価が厳しいものとなっています。Kongsberg Maritimeは自社のNEPTUNEコアに140人年以上を投資しており、これは新規参入者を阻み、公共部門の入札を遅らせる障壁を反映しています。一部のバイヤーは調達を段階的に進め、最初にデスクトップソフトウェアを取得し、後にフルミッションドームに拡張しますが、それでも東南アジアと南米の防衛予算には負担がかかっています。

シミュレーターを機密ネットワークに接続することに関するサイバーセキュリティ上の懸念

ゼロトラストの要件が、機密C4Iファブリックに接続するすべてのシステムを管理するようになりました。米国海軍海上システム司令部のSBIR公募は、拡張現実デバイスに対してエンドツーエンドの暗号化、コンテナ分離、サプライチェーン証明を規定しています。運用権限の取得には展開スケジュールに12〜18ヶ月が追加される可能性があり、高コストのハードウェア再設計を強いることがあります。複数の国籍の教官が保護された脅威ライブラリや原子炉データを共有する場合、国際的な取引は追加のITAR上のハードルに直面し、標準化されたクロスドメインソリューションが成熟するまで一部の連合ユースケースを圧縮します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シミュレータータイプ別:VR/ARの採用が加速する一方でフルミッションドームが優位性を維持

フルミッション戦術ドームは、航法、ソナー、兵器、機械訓練のゆりかごから墓場までのカバレッジにより、2024年に44.92%の収益リードを維持しました。しかし、VR/ARスイートは潜水艦シミュレーション市場内で最も速い11.55%のCAGRを記録しており、ヘッドマウントディスプレイと触覚グローブにより訓練生が希少なドームスロットを予約することなく当直訓練を演習できるようになっています。英国海軍のブリッジ設置は、同じ流体力学コアを没入型ポッドと360度円筒形スクリーンにストリーミングし、触覚コンソールと軽量ビジュアルを融合したハイブリッドロードマップを強調しています。パートタスク・デスクトップトレーナーは前提条件のゲーティングを満たし、兵器担当士官が集合的なシナリオに入る前に射撃管制ロジックを記憶したり、機関士が起動シーケンスを練習したりできるようにします。すべての精度レベルにわたって共通のシナリオデータベースと教官操作ステーションツールキットを提供するサプライヤーは、より高いコンテンツ再利用とライフサイクルコストの削減を享受しています。

第2世代のVRデバイスはインサイドアウトトラッキングとアイゲーズメトリクスを追加し、評価者が高い認知負荷下での状況認識を定量化できるようにします。ベンダーは現在、ピッチ、ロール、ヒーブのキューを再現するモーションプラットフォームを統合し、操舵手が極端な操縦を訓練できるようにしています。成長にもかかわらず、フルミッションドームは緊急浮上、氷下航法、または実際のコンソールハードウェアを必要とする協調マルチルーム訓練には不可欠なままです。その結果、バイヤーはバランスの取れた艦隊を追求しています:戦略システム統合のためのコア固定設置と、高入隊期間中のスループットのためのポータブルVRキュービクルを組み合わせています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:自律制御が新たなカリキュラムを促進

乗員運用訓練は2024年収益の49.23%を占め、潜望鏡深度での操船、接触管理、緊急訓練への持続的な需要を反映しています。しかし、指揮官が潜水艦に無人アセットの発射と監督を任せるにつれ、自律型/USV-UUV制御モジュールは9.54%のCAGRで上昇しています。シナリオデザイナーは、当直チームにソナー情報や機雷原データを提供する合成ウィングマンを組み込み、士官が複数のプラットフォームを同時に管理することを強いています。戦闘システムのテストおよび評価環境により、エンジニアは現実的な負荷の下で新しい射撃管制コードをストレステストし、海上試験よりも速くソフトウェアフィードバックループを閉じることができます。サブシステムプロトタイピングモジュールは船体処理、マスト、補助機械のデジタルツインをホストし、鋼材切断前に設計会社を支援します。メンテナンスおよび損害管理パッケージは区画レベルの精度で浸水、有毒ガス、火災を再現し、損害管理班がライブスモークの下で訓練できるようにします。同時に、教官は管制室から事故を監視します。

自律性カリキュラムはまた、ソナー長が実行前に検証しなければならないAI生成のコース提案を教えます。音声対応エージェントである合成乗員の台頭により、空席のポストを埋めることができ、単一学生セッションが可能となり、希少な教官を複雑なマルチシップイベントのために解放します。海軍が無人ドクトリンを正式化するにつれ、訓練当局はUUVを操縦することから異種スウォームを指揮することへと移行し、仮想海洋内でのソフトウェア定義戦術を高度化しています。

エンドユーザー別:学術研究機関が勢いを増す

海軍は2024年の支出の65.12%を占め、米国、英国、フランス、日本の艦隊更新プログラムに支えられています。しかし、研究機関は潜水艦シミュレーション市場全体で最高の10.87%のCAGRを記録しており、政府が次の10年の制御室を洗練させるために人間と機械のチーミング研究室と認知負荷研究に資金を提供しています。UMass Lowellの海軍支援による製造業労働力ハブはこの変化を例示しており、学生が付加製造された船体インサートをプロトタイプ化したり、リーン造船所フローを演習したりできるよう、先進的なシミュレーターを技術大学に設置しています。造船業者はシミュレーターを造船所受け入れ試験に使用し、乗員が引き渡し前にソフトウェアロードをテストできるようにします。商業オフショア企業はミニ潜水艦と遠隔操作ビークルを検査に採用し、深海掘削フィールドを模倣した音響環境へのニッチな需要を生み出しています。

学術コンソーシアムはまた、精度フレームワークのベンチマークを行い、調達仕様を導く行動移転に関する査読済みメトリクスを発表しています。その知見は海軍カリキュラムにフィードバックされ、将来の調達サイクルがベンダー定義のベンチマークではなく実証済みの学習科学を組み込むことを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:セキュリティ上のハードルの中でクラウドがシェアを獲得

オンプレミス固定サイトは、機密脅威ライブラリと原子炉データが強化された保管庫を離れることがほとんどないため、2024年の売上高の51.76%を確保しました。それでも、クラウド/SaaSオファリングはサブスクリプション価格とオンデマンドで沿岸地帯全体をモデル化する弾力的なコンピューティングに支えられ、12.35%のCAGRで前進しています。ノルウェーのK-Sim ナビゲーション クラウドは、サーバーサイドの更新が新しい兵器モデルを一夜にして数十の学校に展開し、構成管理のオーバーヘッドを圧縮する方法を示しています。[2]Kongsberg Maritime、「エンジンルームシミュレーターカタログ」、pdf.nauticexpo.com コンテナ化されたモバイルスイートは、艦隊訪問中に前方基地や同盟国パートナーの造船所に展開し、遠征要件に対応します。

しかし、接続権限の取得は依然として労働集約的です。ベンダーは量子耐性アルゴリズムでトラフィックを暗号化し、エアギャップゲートウェイを実装して、レッドサイドの訓練レーンがブルーの運用データに触れないようにします。ラックマウントサーバーを顧客サイトに出荷する「クラウドインアボックス」ハイブリッド設計は、クラウドオーケストレーションを維持しながらデータ主権法令を満たすブリッジソリューションを提供します。

地域分析

北米は2024年収益の39.49%を占め、9億5,100万米ドルのBlueForge Alliance産業基盤契約と、J.F. Taylorへの5億6,300万米ドルの米国海軍シミュレーター受注によって促進されました。[3]LaGrone, Sam、「海軍の単一潜水艦購入計画が懸念を引き起こす」、USNI News、news.usni.org この地域は深いサプライチェーン、成熟した調達経路、および進行中のバージニア級・コロンビア級建造プログラムの恩恵を受けています。ライブ氷下イベントと陸上学生を統合するレンジは、高帯域幅の安全なリンクへの需要をさらに定着させています。しかし、2025年度の1隻購入に対する議会の精査は財政的な逆風を示しており、プログラムオフィスに即応性メトリクスでシミュレーターのROIを証明するよう動機付けています。

アジア太平洋地域は潜水艦シミュレーション市場で最も速い8.69%のCAGRを記録しており、中国の現実的な訓練改革とオーストラリアの原子力推進への移行に支えられています。キャンベラは2025年度の潜水艦取得資金として14億9,000万豪ドル、および米国の戦闘システムコードをホストできるマルチレベルセキュリティシミュレーターを含む関連インフラに2億4,540万豪ドルを投入しています。シンガポール、インド、韓国は、地元の造船所のボトルネックに対処するために、高速艇戦術スイートと空気非依存推進原子炉研究室を採用しています。

ドイツでのVTAM展開、英国でのDreadnoughtトレーナー、フランスでのThalesソナー研究室のおかげで、欧州は堅固なシェアを維持しています。NATOの相互運用性要件は、演習管理言語などの標準シナリオフォーマットへの投資を促進し、異なる国籍の乗員が統合合成戦場に接続できるようにしています。調達サイクルは、NATO通信情報機関によって検証されたクロスドメインソリューションを提供する企業を優遇しています。

競合環境

潜水艦シミュレーション市場は高い集中度を示しています。Kongsberg Gruppen ASA、BAE Systems plc、Rheinmetall AG、ATLAS ELEKTRONIK GmbH、Indra Sistemas, S.A.を含む上位サプライヤーは、ハードウェア、ソフトウェア、教官サービスをバンドルした長期包括契約を保有しています。その差別化要因には、独自の水中音響コア、検証済みの操縦データベース、コンセプト設計から艦隊維持管理にわたるデジタルツインツールチェーンが含まれます。長年の機密業務を通じて獲得した信頼できるサプライヤーとしての地位は依然として決定的な障壁であり、原子力推進プラントを正確にエミュレートするための施設クリアランスとドメインモデルを持つベンダーはほんの一握りです。

戦略的パートナーシップが競争を再形成しています。BAE SystemsによるBohemia Interactive Simulationsの買収はゲームエンジンの機動性を加え、VR教室向けのシナリオ作成を迅速化しています。Rheinmetallは生理学的モニタリングに関して学術研究室と連携し、教官がストレス適応を評価できるようにしています。これは潜水艦当直管理においてますます重要視される要素です。Microsoft Azure GovernmentやAmazon Web Services シークレットリージョンなどのクラウドイネーブラーは、防衛プライムと連携して保護されたコンピューティングバックエンドを提供しています。しかし、高精度実行のためにベンダーの音響ライブラリとハードウェアインザループゲートウェイを統合する必要があります。

ホワイトスペースの機会は、自律システム監督、クロスリアリティコラボレーション、自動化されたパフォーマンス分析に集中しています。AIによるデブリーフサマリーやアイトラッキングベースの状況認識ゲージを提供するスタートアップは、プライム請負業者のエコシステム内のサブコンポーネントとして牽引力を見出しています。それでも、認証タイムラインと輸出管理上のハードルが急速な混乱を制限し、中期的には既存企業のシェアを維持しています。

潜水艦シミュレーション産業のリーダー企業

Kongsberg Gruppen ASA

BAE Systems plc

Rheinmetall AG

ATLAS ELEKTRONIK GmbH

Indra Sistemas, S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:QinetiQは英国ドレッドノート級弾道ミサイル潜水艦向けのシミュレーションシステム開発契約を獲得しました。このシステムはこれらのプラットフォームでの人員訓練を支援します。

- 2025年3月:Kongsberg Maritimeは、アバディーン施設への32万2,000米ドルのアップグレードを経て、K-Sim オフショア DP3 アンカーハンドリングシミュレーターを発表しました。

- 2024年9月:J.F. Taylorは5億6,300万米ドルの米国海軍シミュレーション契約を受注しました。これは10年間で最大規模の単一受注の一つです。

- 2024年2月:NAVSEAは造船所シミュレーターのゼロトラストコンプライアンスを強調するXR SBIRトピックを発行しました。

世界の潜水艦シミュレーション市場レポートの範囲

| フルミッション戦術シミュレーター |

| パートタスク・デスクトップトレーナー |

| VR/ARシミュレーター |

| 乗員運用訓練 |

| 戦闘システムのテストおよび評価 |

| サブシステム設計とプロトタイピング |

| メンテナンスおよび損害管理訓練 |

| 自律型/USV-UUV制御 |

| 海軍 |

| 防衛請負業者および造船業者 |

| 研究機関および学術機関 |

| 商業オフショアおよびエネルギー事業者 |

| オンプレミス固定設置 |

| モバイルコンテナ化ソリューション |

| クラウド/SaaS |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | イスラエル |

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| シミュレータータイプ別 | フルミッション戦術シミュレーター | ||

| パートタスク・デスクトップトレーナー | |||

| VR/ARシミュレーター | |||

| アプリケーション別 | 乗員運用訓練 | ||

| 戦闘システムのテストおよび評価 | |||

| サブシステム設計とプロトタイピング | |||

| メンテナンスおよび損害管理訓練 | |||

| 自律型/USV-UUV制御 | |||

| エンドユーザー別 | 海軍 | ||

| 防衛請負業者および造船業者 | |||

| 研究機関および学術機関 | |||

| 商業オフショアおよびエネルギー事業者 | |||

| 展開モード別 | オンプレミス固定設置 | ||

| モバイルコンテナ化ソリューション | |||

| クラウド/SaaS | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| アラブ首長国連邦 | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

潜水艦シミュレーション市場の現在の規模と予測成長率は?

潜水艦シミュレーション市場規模は2025年に16億7,000万米ドルであり、2030年までに24億9,000万米ドルに達すると予測されており、CAGRは8.32%を反映しています。

最も急速に拡大しているシミュレータータイプは何ですか?

VR/ARベースのソリューションは2030年までに11.55%のCAGRで最も速い成長を記録しています。

海軍がクラウドホスト型訓練プラットフォームに移行している理由は何ですか?

クラウドシミュレーターはハードウェアコストを削減し、分散型連合演習をサポートし、高精度物理エンジンを維持しながら即時のコンテンツ更新を受け取ります。

空気非依存推進潜水艦および原子力潜水艦は訓練需要にどのような影響を与えますか?

新しい推進システムは専門的な原子炉および燃料電池エミュレーターを必要とし、より高精度のエンジニアリングおよび損害管理トレーナーの調達を促進しています。

シミュレーターのより広範な採用に対する主な障壁は何ですか?

高い水中音響モデルコスト、厳格なサイバーセキュリティ認定、限られた教官の可用性、および相互運用性のギャップが主要な制約として残っています。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋地域は8.69%のCAGRで地域拡大をリードしており、中国の近代化とAUKUSの下でのオーストラリアの原子力潜水艦移行によって促進されています。

最終更新日: