Taille et Part du Marché de la Simulation Sous-Marine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.67 Milliards de dollars |

| Taille du Marché (2030) | 2.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Simulation Sous-Marine par Mordor Intelligence

La taille du marché de la simulation sous-marine est évaluée à 1,67 milliard USD en 2025 et devrait atteindre 2,49 milliards USD d'ici 2030, progressant à un CAGR de 8,32 %. Le financement solide des programmes des principales marines et la nécessité de réduire le temps réel en mer soutiennent une demande stable pour les environnements virtuels de guerre sous-marine. Les agences de défense fusionnent désormais l'intelligence artificielle, les jumeaux numériques et les champs de tir numériques hébergés dans le nuage afin que les équipages puissent s'entraîner à la fusion de capteurs, à la guerre électronique, à la cybersécurité et au guidage par satellite dans un seul scénario synthétique. La complexité des plateformes augmente également : les nouveaux sous-marins à propulsion nucléaire et à propulsion indépendante de l'air nécessitent des filières de familiarisation plus longues, ce qui stimule l'acquisition de simulateurs haute fidélité pour les installations de propulsion et le contrôle des avaries. Par ailleurs, les pressions de maîtrise des coûts favorisent les simulateurs par rapport aux exercices réels, incitant les responsables des achats à peser les économies sur le cycle de vie par rapport aux dépenses d'acquisition. Les fournisseurs qui démontrent des gains mesurables en termes de préparation opérationnelle, obtiennent l'accréditation pour les réseaux classifiés et proposent des bibliothèques de contenu à architecture ouverte remportent le plus grand nombre de contrats de suivi.

Points Clés du Rapport

- Par type de simulateur, les systèmes tactiques pleine mission ont représenté 44,92 % de la part du marché de la simulation sous-marine en 2024, tandis que les solutions de réalité virtuelle et réalité augmentée devraient se développer à un CAGR de 11,55 % jusqu'en 2030.

- Par application, la formation opérationnelle des équipages a représenté 49,23 % de la taille du marché de la simulation sous-marine en 2024 ; la formation au contrôle autonome des véhicules de surface et sous-marins non habités devrait s'accélérer à un CAGR de 9,54 % jusqu'en 2030.

- Par utilisateur final, les forces navales ont représenté 65,12 % des revenus en 2024, tandis que les instituts de recherche ont enregistré le CAGR projeté le plus élevé, à 10,87 % jusqu'en 2030.

- Par mode de déploiement, les installations fixes sur site ont capté 51,76 % des revenus de 2024, mais les plateformes en nuage et en mode SaaS devraient croître à un CAGR de 12,35 % jusqu'en 2030.

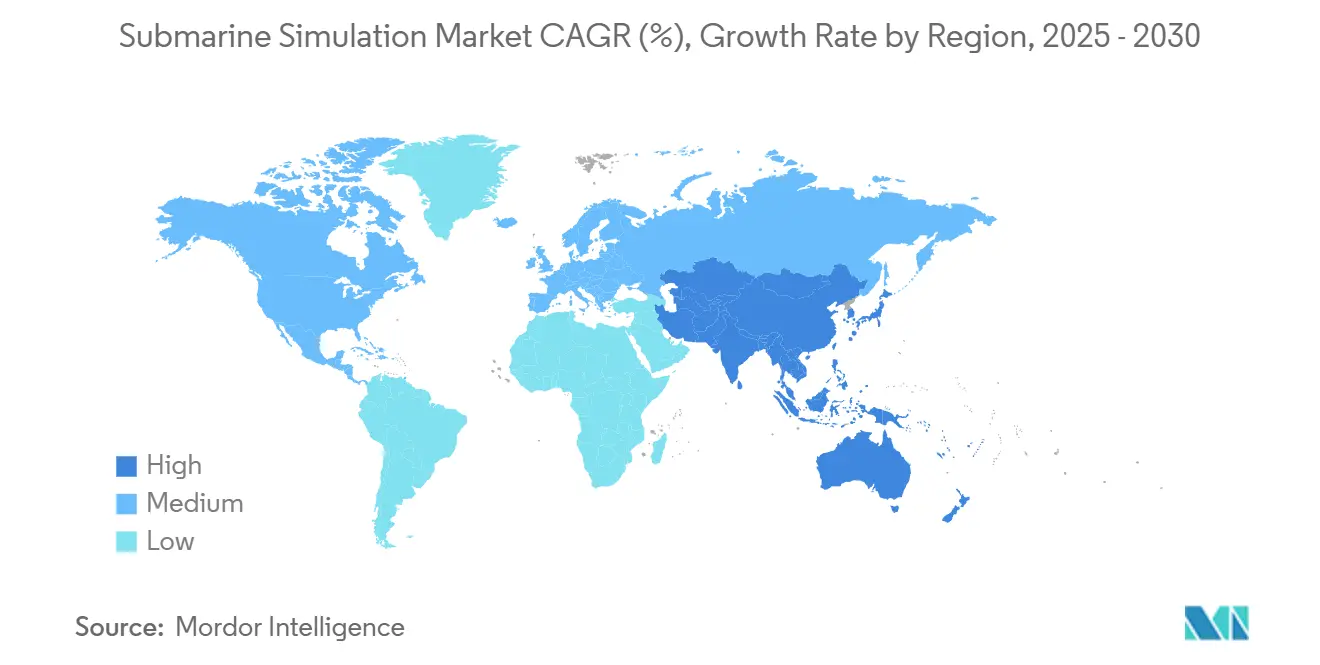

- L'Amérique du Nord a représenté 39,49 % des revenus mondiaux de 2024, et l'Asie-Pacifique a affiché la croissance régionale la plus rapide, avec un CAGR de 8,69 % sur la période de prévision.

Tendances et Perspectives du Marché Mondial de la Simulation Sous-Marine

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité croissante de la guerre multi-domaines stimulant le besoin de simulation de mission sous-marine intégrée | +1.80% | L'Amérique du Nord et l'Europe sont en tête, adoption mondiale en cours | Moyen terme (2 à 4 ans) |

| Pressions sur les coûts incitant les marines à adopter la formation virtuelle plutôt que les exercices en mer | +1.50% | Marines d'Asie-Pacifique et autres marines sensibles aux contraintes budgétaires | Court terme (≤ 2 ans) |

| Déploiement accru de sous-marins à propulsion indépendante de l'air et nucléaires nécessitant une familiarisation avec les nouveaux systèmes | +1.20% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de la simulation distribuée en nuage permettant la formation en coalition | +0.90% | Marines de l'OTAN et de l'AUKUS | Moyen terme (2 à 4 ans) |

| Intégration des jumeaux numériques pour le soutien au cycle de vie et la maintenance prédictive | +0.70% | Marchés navals avancés dans le monde entier | Long terme (≥ 4 ans) |

| Environnements de menaces dynamiques générés par l'intelligence artificielle améliorant la préparation tactique | +0.60% | Flottes leaders en technologie à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Croissante de la Guerre Multi-Domaines Stimulant la Simulation de Mission Sous-Marine Intégrée

Les sous-marins contemporains doivent partager des données avec les navires de surface, les aéronefs de patrouille maritime et les actifs spatiaux, obligeant les équipages à maîtriser les tactiques interarmées bien au-delà des engagements traditionnels au périscope. Les recherches du Collège de guerre navale des États-Unis sur les réformes de la Chine après 2018 montrent que la Marine de l'Armée populaire de libération s'entraîne désormais avec des liaisons de ciblage au niveau du théâtre d'opérations, ce qui a conduit à l'acquisition de simulateurs fusionnant sonar, soutien électronique, charges utiles cyber et canaux satellitaires dans un seul scénario. Les contractants intègrent des générateurs de menaces basés sur l'apprentissage automatique qui remodèlent les spectres acoustiques et radiofréquences en temps réel afin que les équipes de quart s'entraînent à des réponses fluides. La demande est la plus forte en Amérique du Nord et en Europe. Cependant, les programmes d'exportation dans l'Indo-Pacifique s'accélèrent à mesure que les alliances régionales recherchent des entraîneurs interopérables capables de modéliser la congestion électromagnétique et les tactiques d'interdiction d'accès.

Pressions sur les Coûts Incitant les Marines à Adopter la Formation Virtuelle Plutôt que les Exercices en Mer

Le retard de maintenance de la marine américaine a maintenu plus d'un tiers de sa flotte de sous-marins d'attaque à quai en 2024, poussant les commandants à transférer les évolutions non critiques à terre dans des simulateurs. Les filières virtuelles réduisent les coûts de carburant, les heures supplémentaires des équipages et les coûts de soutien aux champs de tir, tout en permettant aux instructeurs de mener des séries à tempo élevé sans risquer les coques. Le déploiement multi-sites de ponts de réalité virtuelle de la Royal Navy montre comment les casques immersifs et les consoles répliques peuvent compresser les programmes de navigation de base de plusieurs semaines en mer à quelques jours en laboratoire. Les acheteurs d'Asie-Pacifique, confrontés à des plafonds d'acquisition serrés, spécifient désormais des modules synthétiques répétables de tir, de sauvetage et de contrôle des avaries pour compenser les coûts élevés des exercices réels.

Déploiement Accru de Sous-Marins à Propulsion Indépendante de l'Air et Nucléaires Nécessitant une Familiarisation avec les Nouveaux Systèmes

L'Allemagne, la Suède et la Corée du Sud font progresser leurs filières de propulsion indépendante de l'air, tandis que l'Australie s'engage dans des sous-marins nucléaires dans le cadre de l'AUKUS. Chaque changement de propulsion impose de nouveaux programmes d'ingénierie, de radioprotection et de contrôle des avaries que les entraîneurs traditionnels ne peuvent pas reproduire. La solution VTAM de Rheinmetall reproduit le comportement des piles à combustible à hydrogène, la gestion des batteries et les profils furtifs afin que les équipages de sous-marins diesel puissent passer aux coques à propulsion indépendante de l'air sans instruction prolongée à quai. Parallèlement, le contrat Dreadnought d'Elbit Systems Ltd. soutient les navires à missiles balistiques britanniques avec des émulateurs d'installation nucléaire et le couplage des systèmes stratégiques, illustrant la demande à long terme pour des modules de réacteur et d'armement ultra-spécialisés.

Adoption de la Simulation Distribuée en Nuage Permettant la Formation en Coalition

Le K-Sim Navigation CLOUD de Kongsberg Digital permet aux écoles de la Norvège à l'Australie de participer à un exercice commun sans expédier de matériel, satisfaisant ainsi les mandats de l'OTAN et de l'AUKUS pour la répétition de tactiques standardisées.[1] Kongsberg Digital, "Améliore la Qualité de la Formation à la Navigation Maritime avec la Simulation en Nuage," kongsbergdigital.com Les moteurs hydrodynamiques côté serveur diffusent vers des postes de travail à faible coût, réduisant les dépenses initiales et facilitant les mises à jour des programmes. Le Centre de guerre aéronavale de la marine américaine promeut des cadres en direct-virtuel-constructif qui mélangent des champs de tir instrumentés avec des étudiants à terre, une approche qui fait évoluer les exercices interarmées de lutte anti-sous-marine sur plusieurs fuseaux horaires. La croissance à moyen terme dépend de l'accréditation en cybersécurité, mais des événements de validation de concept valident déjà la latence et la fidélité des rayons acoustiques pour les opérations multinationales.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé d'acquisition et d'intégration des modèles hydroacoustiques haute fidélité | -1.10% | Flottes mondiales à budget contraint | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité concernant la connexion des simulateurs aux réseaux classifiés | -0.80% | Tous les marchés | Moyen terme (2 à 4 ans) |

| Pénurie d'instructeurs expérimentés en sous-marins limitant le débit des simulateurs | -0.60% | Marines d'Asie-Pacifique et marines émergentes | Moyen terme (2 à 4 ans) |

| Standardisation limitée entravant l'interopérabilité multi-fournisseurs | -0.40% | Sites de coalition de l'OTAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé d'Acquisition et d'Intégration des Modèles Hydroacoustiques Haute Fidélité

Les moteurs de propagation fidèles à la réalité nécessitent des années de données d'essais en mer et une puissance de calcul en pétaflops pour résoudre la dynamique des fluides, rendant les prix unitaires difficiles à supporter pour les flottes modestes. Kongsberg Maritime a investi plus de 140 années-personnes dans son noyau NEPTUNE, reflétant des barrières qui découragent les nouveaux entrants et retardent les appels d'offres du secteur public. Certains acheteurs échelonnent leurs acquisitions, en commençant par des logiciels de bureau avant de passer à des dômes pleine mission, mais la filière pèse toujours sur les budgets de défense en Asie du Sud-Est et en Amérique du Sud.

Préoccupations en Matière de Cybersécurité Concernant la Connexion des Simulateurs aux Réseaux Classifiés

Les mandats de confiance zéro conditionnent désormais chaque système se connectant aux infrastructures C4I secrètes. Les appels à propositions SBIR du Commandement des systèmes navals de la marine américaine stipulent le chiffrement de bout en bout, l'isolation des conteneurs et l'attestation de la chaîne d'approvisionnement pour les dispositifs de réalité étendue. L'obtention d'une autorisation d'exploitation peut ajouter 12 à 18 mois aux calendriers de déploiement et imposer des reconceptions matérielles coûteuses. Les contrats internationaux font face à des obstacles supplémentaires liés à l'ITAR lorsque des instructeurs de plusieurs nationalités partagent des bibliothèques de menaces protégées ou des données de réacteur, limitant certains cas d'usage en coalition jusqu'à la maturité des solutions inter-domaines standardisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Simulateur : L'Adoption de la Réalité Virtuelle et Réalité Augmentée s'Accélère Tandis que les Dômes Pleine Mission Conservent leur Primauté

Les dômes tactiques pleine mission ont conservé une avance de revenus de 44,92 % en 2024 grâce à une couverture complète des exercices de navigation, sonar, armement et machinerie. Pourtant, les suites de réalité virtuelle et réalité augmentée affichent un CAGR de 11,55 %, le plus rapide au sein du marché de la simulation sous-marine, car les casques à affichage et les gants haptiques permettent aux stagiaires de s'entraîner à la veille sans réserver de créneaux rares dans les dômes. Les installations de ponts de la Royal Navy diffusent le même noyau hydrodynamique dans des pods immersifs et des écrans cylindriques à 360 degrés, mettant en évidence une feuille de route hybride qui mélange des consoles tactiles avec des visuels légers. Les entraîneurs partiels et de bureau remplissent les conditions préalables, permettant aux officiers d'armement de mémoriser la logique de contrôle de tir ou aux mécaniciens de s'entraîner aux séquences de démarrage avant de participer à des scénarios collectifs. Les fournisseurs qui proposent des bases de données de scénarios communes et des boîtes à outils pour les stations d'exploitation des instructeurs à tous les niveaux de fidélité bénéficient d'une réutilisation plus élevée du contenu et d'un coût de cycle de vie réduit.

Les dispositifs de réalité virtuelle de deuxième génération ajoutent le suivi de l'intérieur vers l'extérieur et des métriques de suivi oculaire, permettant aux évaluateurs de quantifier la conscience situationnelle sous une charge cognitive élevée. Les fournisseurs intègrent désormais des plateformes de mouvement reproduisant les signaux de tangage, de roulis et de pilonnement afin que les timoniers puissent s'entraîner à des manœuvres extrêmes. Malgré la croissance, les dômes pleine mission restent essentiels pour les soufflages d'urgence, la navigation sous la glace ou les exercices multi-salles coordonnés qui nécessitent du matériel de console réel. Par conséquent, les acheteurs recherchent des flottes équilibrées : une installation fixe centrale pour l'intégration des systèmes stratégiques, entourée de cabines de réalité virtuelle portables pour le débit pendant les périodes d'admission élevé.

Par Application : Le Contrôle Autonome Stimule un Nouveau Programme

La formation opérationnelle des équipages a représenté 49,23 % des revenus de 2024, reflétant une demande durable pour la gestion à profondeur de périscope, la gestion des contacts et les exercices d'urgence. Cependant, les modules de contrôle autonome des véhicules de surface et sous-marins non habités progressent à un CAGR de 9,54 % à mesure que les commandants confient aux sous-marins le lancement et la supervision d'actifs non habités. Les concepteurs de scénarios intègrent des équipiers synthétiques qui transmettent des retours sonar ou des données de champs de mines aux équipes de quart, obligeant les officiers à gérer plusieurs plateformes simultanément. Les environnements de test et d'évaluation des systèmes de combat permettent aux ingénieurs de soumettre de nouveaux codes de contrôle de tir à des charges réalistes, accélérant les boucles de rétroaction logicielle par rapport aux essais en mer. Les modules de prototypage de sous-systèmes hébergent des jumeaux numériques des traitements de coque, des mâts et des machines auxiliaires, aidant les bureaux d'études avant la découpe de l'acier. Les modules de maintenance et de contrôle des avaries reproduisent les inondations, les gaz toxiques et les incendies avec une fidélité au niveau du compartiment, permettant aux équipes de contrôle des avaries de s'entraîner sous fumée réelle. Dans le même temps, les instructeurs surveillent les avaries depuis une salle de contrôle.

Les programmes d'autonomie enseignent également des suggestions de cap générées par l'intelligence artificielle que les chefs sonaristes doivent valider avant exécution. L'essor des équipiers synthétiques — agents à commande vocale qui occupent des postes vacants — permet des sessions à étudiant unique, libérant les instructeurs rares pour des événements multi-navires complexes. À mesure que les marines formalisent la doctrine des systèmes non habités, les autorités de formation passent du pilotage d'un véhicule sous-marin non habité à l'orchestration d'un essaim hétérogène, élevant les tactiques définies par logiciel dans les océans virtuels.

Par Utilisateur Final : Les Instituts de Recherche Académique Gagnent en Dynamisme

Les forces navales ont représenté 65,12 % des dépenses en 2024, ancrées par les programmes de recapitalisation des flottes américaine, britannique, française et japonaise. Pourtant, les instituts de recherche affichent un CAGR de 10,87 %, le plus élevé du marché de la simulation sous-marine, alors que les gouvernements financent des laboratoires de collaboration homme-machine et des études de charge cognitive pour affiner les salles de contrôle de la prochaine décennie. Le pôle de main-d'œuvre manufacturière soutenu par la marine de l'Université du Massachusetts Lowell illustre ce changement, en plaçant des simulateurs avancés dans des universités techniques afin que les étudiants puissent prototyper des inserts de coque fabriqués par fabrication additive ou s'entraîner aux flux de chantier naval allégés. Les constructeurs navals utilisent des simulateurs pour les essais de réception en chantier, permettant aux équipages de tester les charges logicielles avant la livraison. Les entreprises commerciales offshore adoptent des mini-sous-marins et des véhicules téléopérés pour l'inspection, créant une demande de niche pour des environnements acoustiques imitant les champs de forage en eaux profondes.

Les consortiums académiques établissent également des référentiels de fidélité, publiant des métriques évaluées par des pairs sur le transfert comportemental qui guident les spécifications d'acquisition. Leurs conclusions alimentent les programmes navals, garantissant que les futurs cycles d'acquisition intègrent des sciences de l'apprentissage éprouvées plutôt que des références définies par les fournisseurs.

Par Mode de Déploiement : Le Nuage Gagne des Parts Malgré les Obstacles de Sécurité

Les sites fixes sur site ont sécurisé 51,76 % du chiffre d'affaires de 2024 car les bibliothèques de menaces classifiées et les données de réacteur quittent rarement les coffres-forts sécurisés. Néanmoins, les offres en nuage et en mode SaaS progressent à un CAGR de 12,35 %, soutenues par une tarification par abonnement et un calcul élastique qui modélise des zones littorales entières à la demande. Le K-Sim Navigation CLOUD de Norvège démontre comment les mises à jour côté serveur déploient de nouveaux modèles d'armement dans des dizaines d'écoles du jour au lendemain, réduisant les frais généraux de gestion de la configuration.[2]Kongsberg Maritime, "Catalogue de Simulateurs de Salle des Machines," pdf.nauticexpo.com Les suites mobiles conteneurisées, déployées dans des bases avancées ou des chantiers de partenaires alliés lors des visites de flotte, répondent aux besoins expéditionnaires.

Cependant, l'obtention d'une autorisation de connexion reste laborieuse. Les fournisseurs chiffrent le trafic avec des algorithmes résistants aux ordinateurs quantiques et mettent en œuvre des passerelles à espace d'air afin que les voies d'entraînement côté rouge ne touchent jamais les données opérationnelles côté bleu. Les conceptions hybrides « nuage en boîte » — serveurs montés en rack expédiés sur les sites des clients — offrent une solution intermédiaire, conservant l'orchestration en nuage tout en satisfaisant les lois sur la souveraineté des données.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 39,49 % des revenus de 2024, stimulée par le contrat de base industrielle BlueForge Alliance d'une valeur de 951 millions USD et un contrat de simulateur de la marine américaine d'une valeur de 563 millions USD attribué à J.F. Taylor.[3]LaGrone, Sam, "Le Plan d'Achat Unique de Sous-Marins de la Marine Soulève des Inquiétudes," USNI News, news.usni.org La région bénéficie de chaînes d'approvisionnement profondes, de voies d'acquisition matures et de programmes de construction en cours des classes Virginia et Columbia. Les champs de tir qui fusionnent des événements réels sous la glace avec des étudiants à terre renforcent davantage la demande de liaisons sécurisées à haute bande passante. Cependant, l'examen du Congrès concernant un achat d'un seul navire pour l'exercice budgétaire 2025 signale des vents contraires budgétaires, motivant les bureaux de programme à prouver le retour sur investissement des simulateurs en termes de métriques de préparation opérationnelle.

L'Asie-Pacifique affiche un CAGR de 8,69 %, le plus rapide du marché de la simulation sous-marine, soutenu par la refonte de la formation réaliste de la Chine et la transition de l'Australie vers la propulsion nucléaire. Canberra mobilise 1,49 milliard AUD de fonds d'acquisition de sous-marins pour l'exercice budgétaire 2025 et 245,4 millions AUD pour les infrastructures associées, y compris des simulateurs à sécurité multi-niveaux capables d'héberger le code des systèmes de combat américains. Singapour, l'Inde et la Corée du Sud adoptent des suites tactiques pour embarcations rapides et des laboratoires de réacteurs à propulsion indépendante de l'air pour se prémunir contre les goulots d'étranglement des chantiers navals locaux.

Grâce aux déploiements VTAM en Allemagne, aux entraîneurs Dreadnought au Royaume-Uni et aux laboratoires sonar de Thales Group en France, l'Europe maintient une part robuste. Les exigences d'interopérabilité de l'OTAN stimulent les investissements dans des formats de scénarios standard tels que le Langage de Gestion des Exercices, garantissant que les équipages de différentes nations peuvent se connecter à un espace de bataille synthétique commun. Les cycles d'acquisition favorisent les entreprises qui livrent des solutions inter-domaines validées par l'Agence des communications et de l'information de l'OTAN.

Paysage Concurrentiel

Le marché de la simulation sous-marine affiche une forte concentration. Les principaux fournisseurs, notamment Kongsberg Gruppen ASA, BAE Systems plc, Rheinmetall AG, ATLAS ELEKTRONIK GmbH et Indra Sistemas, S.A., détiennent des contrats-cadres à long terme qui regroupent matériel, logiciel et services d'instructeurs. Leurs différenciateurs comprennent des noyaux hydroacoustiques propriétaires, des bases de données de manœuvre validées et des chaînes d'outils de jumeaux numériques couvrant la conception conceptuelle jusqu'au soutien en flotte. Le statut de fournisseur de confiance, durement acquis au fil d'années de travaux classifiés, reste une barrière décisive ; seule une poignée de fournisseurs possède les habilitations d'installation et les modèles de domaine nécessaires pour émuler avec précision les installations de propulsion nucléaire.

Les partenariats stratégiques reconfigurent la concurrence. L'acquisition de Bohemia Interactive Simulations par BAE Systems plc ajoute l'agilité des moteurs de jeu, permettant une création de scénarios plus rapide pour les salles de classe de réalité virtuelle. Rheinmetall AG collabore avec des laboratoires académiques sur la surveillance physiologique afin que les instructeurs puissent évaluer l'adaptation au stress, un facteur qui prend de l'importance dans la gestion des quarts de sous-marins. Les facilitateurs en nuage tels que Microsoft Azure Government et Amazon Web Services Secret Region s'alignent avec les grands contractants de défense pour fournir des infrastructures de calcul sécurisées. Cependant, ils doivent intégrer les bibliothèques acoustiques des fournisseurs et les passerelles matérielles en boucle pour les exécutions haute fidélité.

Les opportunités d'espaces blancs se concentrent sur la supervision des systèmes autonomes, la collaboration en réalité croisée et l'analyse automatisée des performances. Les jeunes entreprises proposant des résumés de débriefing pilotés par l'intelligence artificielle ou des jauges de conscience situationnelle basées sur le suivi oculaire trouvent un écho en tant que sous-composants dans les écosystèmes des contractants principaux. Néanmoins, les délais de certification et les obstacles au contrôle des exportations limitent la disruption rapide, préservant la part des acteurs établis à moyen terme.

Leaders du Secteur de la Simulation Sous-Marine

Kongsberg Gruppen ASA

BAE Systems plc

Rheinmetall AG

ATLAS ELEKTRONIK GmbH

Indra Sistemas, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : QinetiQ a obtenu un contrat pour développer un système de simulation pour les sous-marins à missiles balistiques britanniques de classe Dreadnought. Le système soutiendra la formation du personnel sur ces plateformes.

- Mars 2025 : Kongsberg Maritime a dévoilé le simulateur de manutention d'ancres K-Sim Offshore DP3 après une mise à niveau de 322 000 USD de son installation d'Aberdeen.

- Septembre 2024 : J.F. Taylor a reçu un contrat de simulation de la marine américaine d'une valeur de 563 millions USD, l'un des plus importants contrats individuels de la décennie.

- Février 2024 : NAVSEA a publié un sujet SBIR sur la réalité étendue mettant l'accent sur la conformité à la confiance zéro pour les simulateurs de chantier naval.

Périmètre du Rapport Mondial sur le Marché de la Simulation Sous-Marine

| Simulateurs Tactiques Pleine Mission |

| Entraîneurs Partiels et de Bureau |

| Simulateurs de Réalité Virtuelle et Réalité Augmentée |

| Formation Opérationnelle des Équipages |

| Test et Évaluation des Systèmes de Combat |

| Conception et Prototypage de Sous-Systèmes |

| Formation à la Maintenance et au Contrôle des Avaries |

| Contrôle Autonome des Véhicules de Surface et Sous-Marins Non Habités |

| Forces Navales |

| Contractants de Défense et Constructeurs Navals |

| Instituts de Recherche et Milieu Académique |

| Opérateurs Commerciaux Offshore et Énergétiques |

| Installation Fixe sur Site |

| Solutions Mobiles Conteneurisées |

| Nuage et SaaS |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Émirats Arabes Unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Simulateur | Simulateurs Tactiques Pleine Mission | ||

| Entraîneurs Partiels et de Bureau | |||

| Simulateurs de Réalité Virtuelle et Réalité Augmentée | |||

| Par Application | Formation Opérationnelle des Équipages | ||

| Test et Évaluation des Systèmes de Combat | |||

| Conception et Prototypage de Sous-Systèmes | |||

| Formation à la Maintenance et au Contrôle des Avaries | |||

| Contrôle Autonome des Véhicules de Surface et Sous-Marins Non Habités | |||

| Par Utilisateur Final | Forces Navales | ||

| Contractants de Défense et Constructeurs Navals | |||

| Instituts de Recherche et Milieu Académique | |||

| Opérateurs Commerciaux Offshore et Énergétiques | |||

| Par Mode de Déploiement | Installation Fixe sur Site | ||

| Solutions Mobiles Conteneurisées | |||

| Nuage et SaaS | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Émirats Arabes Unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle et la croissance projetée du marché de la simulation sous-marine ?

La taille du marché de la simulation sous-marine s'établit à 1,67 milliard USD en 2025 et devrait atteindre 2,49 milliards USD d'ici 2030, reflétant un CAGR de 8,32 %.

Quel type de simulateur connaît la croissance la plus rapide ?

Les solutions basées sur la réalité virtuelle et la réalité augmentée affichent la croissance la plus rapide avec un CAGR de 11,55 % jusqu'en 2030.

Pourquoi les marines migrent-elles vers des plateformes de formation hébergées dans le nuage ?

Les simulateurs en nuage réduisent les coûts matériels, soutiennent les exercices de coalition distribués et reçoivent des mises à jour de contenu instantanées tout en maintenant des moteurs physiques haute fidélité.

Comment les sous-marins à propulsion indépendante de l'air et nucléaires influencent-ils la demande de formation ?

Les nouveaux systèmes de propulsion nécessitent des émulateurs spécialisés de réacteur et de pile à combustible, stimulant l'acquisition de simulateurs d'ingénierie et de contrôle des avaries de plus haute fidélité.

Quels sont les principaux obstacles à une adoption plus large des simulateurs ?

Les coûts élevés des modèles hydroacoustiques, l'accréditation stricte en cybersécurité, la disponibilité limitée des instructeurs et les lacunes en matière d'interopérabilité restent des contraintes clés.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique mène l'expansion régionale avec un CAGR de 8,69 %, alimentée par la modernisation chinoise et la transition de l'Australie vers les sous-marins nucléaires dans le cadre de l'AUKUS.

Dernière mise à jour de la page le: