Tamanho e Participação do Mercado de Compensador Estático de VAR

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compensador Estático de VAR por Mordor Intelligence

O tamanho do mercado de compensador estático de VAR atingiu USD 0,88 bilhão em 2025 e se expandirá para USD 1,09 bilhão até 2030, refletindo um CAGR de 4,47%. Os investimentos estão migrando de adições rápidas de capacidade para projetos de estabilidade de rede, à medida que as concessionárias lidam com geração renovável variável, ativos de transmissão envelhecidos e códigos de qualidade de energia mais rigorosos. A crescente preferência por soluções SVC-STATCOM híbridas ilustra como o mercado de compensador estático de VAR agora valoriza tanto a eficiência de custos quanto a resposta dinâmica rápida. Os fabricantes obtêm margem ao integrar controle digital, análise de manutenção preditiva e diagnóstico remoto — recursos que reduzem a duração das interrupções e aumentam a utilização dos ativos. Enquanto isso, os incentivos políticos para energia renovável encorajam os usuários finais a adotar equipamentos sofisticados de potência reativa que podem estabilizar a tensão durante as flutuações de produção, sustentando assim um pipeline de demanda previsível para os fornecedores.

Principais Conclusões do Relatório

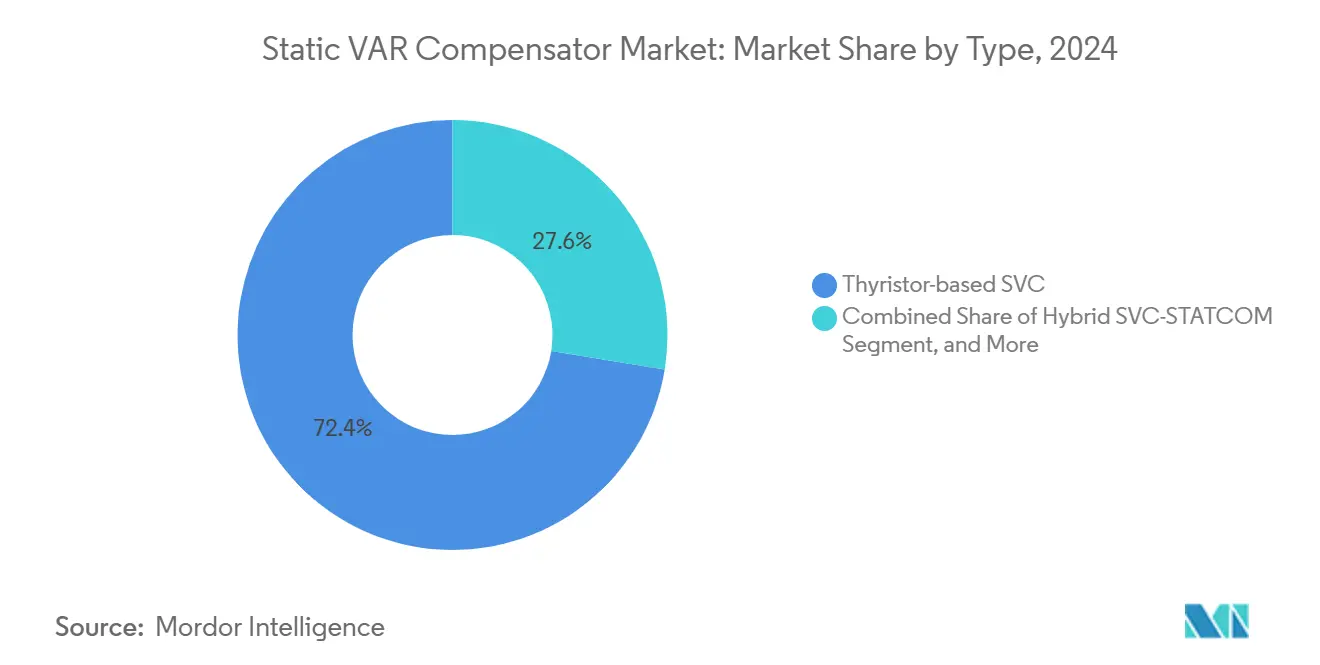

- Por tipo, os sistemas SVC baseados em tiristor lideraram com 72,43% de participação de receita em 2024, enquanto as soluções SVC-STATCOM híbridas têm projeção de crescimento a um CAGR de 5,78% até 2030.

- Por classificação de tensão, as instalações acima de 69 kV representaram 44,89% do tamanho do mercado de compensador estático de VAR em 2024 e devem avançar a um CAGR de 5,89% até 2030.

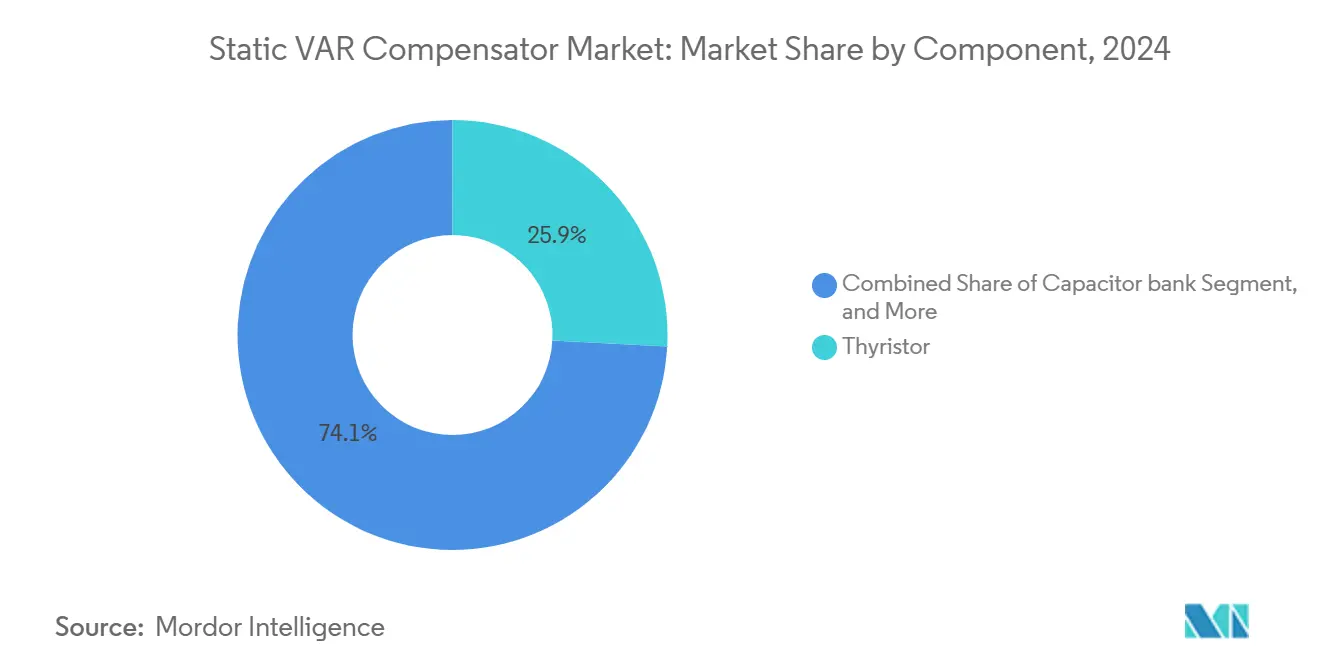

- Por componente, os pacotes de tiristores detinham uma participação de 25,86% em 2024, enquanto o equipamento de distribuição isolado a gás (GIS) está posicionado para o crescimento mais rápido, de 4,76% de CAGR ao longo do período de previsão.

- Por indústria de uso final, as concessionárias de energia elétrica dominaram com uma participação de mercado de 65,78% em 2024, enquanto as aplicações de ferrovias e tração elétrica devem registrar o maior CAGR de 4,68% até 2030.

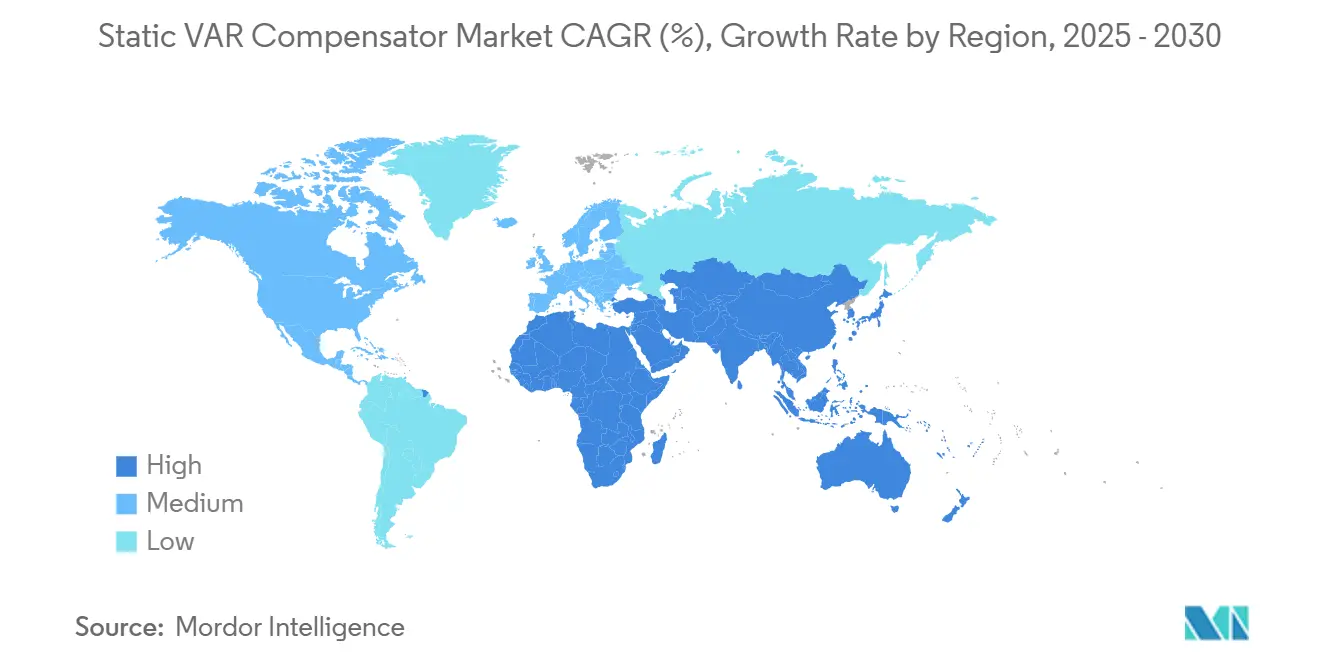

- Por geografia, a Ásia-Pacífico capturou 34,52% da receita global em 2024 e tem previsão de registrar o crescimento regional mais forte, a um CAGR de 4,98% até 2030.

Tendências e Perspectivas do Mercado Global de Compensador Estático de VAR

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente integração de energia renovável à rede elétrica | +1.8% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Modernização da rede de transmissão e distribuição | +1.2% | Global, com transbordamento de mercados desenvolvidos para emergentes | Longo prazo (≥ 4 anos) |

| Demanda industrial por melhoria da qualidade de energia | +0.9% | Núcleo da Ásia-Pacífico, cinturão manufatureiro da América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de centros de dados e campi de TIC em hiperescala | +0.7% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Implantação de corredores de carregamento ultrarrápido para veículos elétricos | +0.5% | Europa, América do Norte, China liderando a adoção | Médio prazo (2 a 4 anos) |

| Controle digital habilitado por IA e diagnóstico remoto | +0.4% | Global, mercados tecnologicamente avançados primeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Integração de Energia Renovável à Rede Elétrica

As concessionárias que implantam energia eólica e solar devem compensar as necessidades flutuantes de potência reativa à medida que os geradores síncronos se aposentam. As estações STATCOM Aprimoradas da TransnetBW ilustram como a tecnologia SVC avançada estabiliza os corredores de 380 kV que atendem 11 milhões de consumidores. [1]Hitachi Energy, "Hitachi Energy e TransnetBW tornam a rede elétrica alemã preparada para o futuro," hitachienergy.com Os participantes do mercado de compensador estático de VAR agora agrupam suporte a variações de tensão, suporte de frequência e filtragem harmônica em um único gabinete, reduzindo o tempo de engenharia no local. Os códigos de rede na Europa, na Índia e em partes dos Estados Unidos exigem cada vez mais dispositivos de suporte dinâmico em usinas de energia renovável em escala de serviço público, ancorando assim um pipeline de oportunidades de retrofit. Como a penetração acima de 30% de participação renovável aumenta o risco de oscilação de tensão, os operadores de rede programam rodadas de aquisição plurianuais que fornecem aos fornecedores visibilidade previsível de volume. À medida que parques de energia prontos para hidrogênio e hubs de energia eólica offshore entrarem em operação após 2026, eles impulsionarão demanda adicional por unidades SVC-STATCOM híbridas modulares.

Modernização da Rede de Transmissão e Distribuição

Condutores envelhecidos, cargas urbanas mais pesadas e fluxos de energia bidirecionais estimulam as concessionárias a modernizar subestações com dispositivos de transmissão em corrente alternada flexível. Os projetos do mercado de compensador estático de VAR frequentemente agrupam reatores de linha, transformadores defasadores e SVCs para adiar expansões onerosas de corredores, um benefício que os reguladores recompensam nos casos tarifários. Os controles digitais avançados permitem que os operadores monitorem as reservas reativas em tempo real, reduzindo o número de usinas de pico despacháveis necessárias para suporte de tensão. Nas Filipinas e no Vietnã, programas plurianuais de reforço de rede especificam SVCs modulares montados em estruturas deslizantes que podem ser redistribuídos à medida que os centros de carga se deslocam. As concessionárias norte-americanas combinam retrofits de SVC com atualizações de baias de disjuntor e meio, elevando assim a capacidade de transferência em interfaces-chave de 230 kV e 500 kV. Ao longo do período de previsão, o mercado de compensador estático de VAR permanecerá estreitamente vinculado a orçamentos de recondutoramento em larga escala, compensação em série e automação de rede.

Demanda Industrial por Melhoria da Qualidade de Energia

Usinas siderúrgicas com fornos a arco, minas de cobre e fábricas de semicondutores sofrem perdas de produtividade quando a cintilação de tensão, o desequilíbrio de fase ou a queda de tensão excedem a tolerância dos equipamentos. Os retrofits de SVC em usinas siderúrgicas na Europa reduziram o desgaste dos eletrodos em 15% e aumentaram o rendimento das aciarias. [2]T&D World Staff, "GE Vernova Colabora com a TECO para Aprimorar a Rede Elétrica de Taiwan," tdworld.com Os fornecedores do mercado de compensador estático de VAR agora promovem pacotes conteinerizados de "qualidade de energia industrial" que integram filtros harmônicos, reatores controlados por tiristor e módulos de conversores de fonte de tensão de resposta rápida. Como o tempo de inatividade da produção pode custar USD 0,5 milhão por hora em grandes fábricas de chips, os períodos de retorno frequentemente ficam abaixo de 2 anos, apoiando a aprovação do diretor financeiro mesmo em ciclos de capital apertados. Os fabricantes da Ásia-Pacífico veem as melhorias de qualidade de energia como investimentos de ESG porque reduzem as perdas na rede e o CO₂ por tonelada de produção. Na América Latina, os operadores de mineração em redes fracas implantam SVCs para estabilizar as cargas de pás e britadores, reduzindo as atuações de relés que interrompem o fluxo de minério.

Expansão de Centros de Dados e Campi de TIC em Hiperescala

Cada instalação de hiperescala de 100 MW absorve rampas de carga repentinas quando os clusters de IA são ativados, sobrecarregando os alimentadores de distribuição. A demanda do mercado de compensador estático de VAR surge no nível de subtransmissão, onde os operadores devem cumprir os limites harmônicos da norma IEEE 519. Os principais provedores de nuvem incorporam projetos de SVC de ±150 Mvar em suas especificações técnicas para garantir que as penalidades de fator de potência permaneçam abaixo dos limites das concessionárias. Como as restrições de espaço favorecem as salas de servidores de vários andares, os operadores desejam pátios de SVC baseados em GIS compactos que minimizem a área ocupada. Os conjuntos de diagnóstico remoto permitem que os engenheiros do campus monitorem o espectro harmônico e a demanda reativa, alinhando-se com os acordos de nível de serviço de tempo de atividade. À medida que as interconexões ópticas de 400 Gbps impulsionam densidades de rack mais altas até 2027, o suporte dinâmico de tensão torna-se obrigatório, elevando a penetração do SVC no segmento de TIC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital inicial | -0.8% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Concorrência de STATCOM e condensadores síncronos | -0.6% | Mercados desenvolvidos com infraestrutura de rede avançada | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos em dispositivos semicondutores de potência | -0.4% | Global, impacto concentrado na manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de pessoal qualificado de operação e manutenção para FACTS avançados | -0.3% | Mercados emergentes, aplicações de rede rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital Inicial

Projetos de SVC em escala de serviço público chiave na mão, incluindo obras civis e relés de proteção, variam de USD 50.000 a USD 8 milhões, um obstáculo para empresas de distribuição menores. Quando as instalações consomem até 20% do orçamento de uma subestação, os conselhos frequentemente adiam a aprovação até que a instabilidade de tensão ameace multas regulatórias. O financiamento torna-se mais desafiador em economias emergentes, onde a volatilidade cambial aumenta o custo dos equipamentos importados. Os fornecedores agora comercializam modelos de arrendamento e contratos de desempenho para distribuir o ônus do capital, mas o risco de subscrição permanece alto para os financiadores de primeira perda. Os bancos multilaterais de desenvolvimento preenchem parcialmente as lacunas, mas os ciclos lentos de aquisição ainda adiam as implantações, reduzindo o crescimento de curto prazo no mercado de compensador estático de VAR.

Concorrência de STATCOM e Condensadores Síncronos

Os STATCOMs completos oferecem tempos de resposta inferiores a 5 milissegundos e capacidades superiores de suporte a baixa tensão, recursos valorizados à medida que os recursos baseados em inversores proliferam. A queda nos custos dos componentes e a montagem modular em fábrica fecham a diferença histórica de preços, corroendo a proposta de valor do SVC em nichos de alto desempenho. Enquanto isso, os condensadores síncronos recuperam o favor pela contribuição de inércia, especialmente em redes isoladas. Os planejadores de rede na Austrália e no Reino Unido agora modelam combinações de STATCOM mais máquinas rotativas, deixando de lado novos pedidos de SVC em algumas licitações. [3]Publicação de Conferência IEEE, "Projeto e Implementação de um SVC Baseado em TCR de 12 Pulsos para Regulação de Tensão," ieeexplore.ieee.org Como resultado, o crescimento do mercado de compensador estático de VAR pode desacelerar em regiões maduras, a menos que as ofertas híbridas sustentem uma relação custo-desempenho convincente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Soluções Híbridas Desafiam a Dominância dos Tiristores

As instalações baseadas em tiristores representaram 72,43% da participação do mercado de compensador estático de VAR em 2024, sustentadas por três décadas de confiabilidade comprovada em campo. As soluções SVC-STATCOM híbridas, no entanto, registrarão um CAGR de 5,78% porque mesclam a vantagem de custo dos reatores controlados por fase com os transitórios rápidos dos conversores de fonte de tensão. Na região da Ásia-Pacífico, os documentos de licitação especificam cada vez mais arquiteturas híbridas para nós de 220 kV que conectam agrupamentos eólicos às redes de backbone. Os fornecedores destacam um capex 30% menor do que o STATCOM puro, ao mesmo tempo em que atendem aos mesmos limites de cintilação e harmônicos.

Os engenheiros de concessionárias citam a resposta dinâmica mais suave e a menor área de filtro como razões para aposentar os bancos de tiristores legados em favor de retrofits híbridos. Os cartuchos de eletrônica de potência construídos em fábrica permitem atualizações graduais, estendendo a vida útil dos ativos. Os fabricantes também integram gêmeos digitais para pontuação preditiva de saúde, reduzindo as interrupções não planejadas. Esses recursos mantêm o mercado de compensador estático de VAR atraente mesmo diante de propostas de STATCOM independente.

Por Classificação de Tensão: Dominância da Alta Tensão Reflete o Foco na Transmissão

Os sistemas com classificação acima de 69 kV representaram 44,89% do tamanho do mercado de compensador estático de VAR em 2024 e devem liderar o crescimento com um CAGR de 5,89%, impulsionados pelos planos de reforço de transmissão na China, Índia e Oriente Médio. Os corredores de transmissão em massa podem ganhar até 10% de capacidade adicional de transferência de energia quando a compensação dinâmica estabiliza a tensão sob contingência, adiando assim a necessidade de novas linhas onerosas.

Os pacotes de média tensão atendem a campi industriais e subestações suburbanas, mas enfrentam crescente concorrência de inversores distribuídos com suporte de VAR integrado. Os produtos de baixa tensão atendem à manufatura de alta tecnologia e estaleiros navais, onde cargas sensíveis requerem regulação precisa de tensão. Os fornecedores aproveitam plataformas de componentes comuns em todas as classes de tensão, alcançando economias de escala e garantindo que o mercado de compensador estático de VAR mantenha margens saudáveis apesar da pressão de preços regional.

Por Componente: Equipamento de Distribuição Isolado a Gás Emerge como Líder de Crescimento

Os tiristores representaram 25,86% da receita em 2024, mas o equipamento de distribuição isolado a gás (GIS) deve crescer mais rapidamente, a um CAGR de 4,76%, à medida que os projetos selados sem SF₆ reduzem os intervalos de manutenção e mitigam as falhas relacionadas ao clima. A detecção de corrente integrada permite que os operadores detectem o fluxo harmônico sem transformadores de corrente auxiliares, reduzindo o tempo de instalação.

Os conjuntos de dispositivos eletrônicos de potência se beneficiam de semicondutores de banda larga que aumentam a frequência de comutação, reduzindo assim o tamanho do filtro. Enquanto isso, os fornecedores de reatores e capacitores inovam com impregnação epóxi avançada para atingir limites térmicos mais altos, estendendo assim a vida útil. A mudança para relés de proteção inteligentes e redes IEC 61850 abre fluxos de receita de serviços, sustentando a lucratividade geral no mercado de compensador estático de VAR.

Por Indústria de Uso Final: Ferrovias Impulsionam a Diversificação de Aplicações

As concessionárias de energia elétrica controlaram 65,78% da receita em 2024, consistente com seu mandato estatutário de manter a estabilidade de tensão. As ferrovias e a tração elétrica registrarão um CAGR de 4,68% à medida que as redes de alta velocidade na Índia, Espanha e Egito demandam suporte rápido de VAR quando a frenagem regenerativa devolve energia à rede. Os fabricantes de equipamentos originais chineses já oferecem estruturas deslizantes de SVC de tração ±25 kV chiave na mão, integrando balanceamento trifásico e supressão de cintilação.

As usinas de energia renovável utilizam SVCs para atender aos requisitos de suporte a variações de tensão dos códigos de rede, enquanto as siderúrgicas reduzem os custos dos eletrodos e estendem a vida útil dos transformadores. Os operadores de centros de dados especificam cláusulas de fator de potência de atraso-avanço de 0,99 que efetivamente requerem compensação dinâmica, abrindo uma nova fonte de receita. Coletivamente, essas tendências ampliam o mercado de compensador estático de VAR endereçável além de seu núcleo histórico de concessionárias.

Análise Geográfica

A região da Ásia-Pacífico comandou uma participação de 34,52% em 2024 e deve crescer a uma taxa de 4,98% até 2030, apoiada pelo orçamento anual de transmissão de USD 20 bilhões da China e pelos programas de corredor verde da Índia. As empresas chinesas se beneficiam da escala, enviando baias de SVC modulares com preços 15% abaixo das médias europeias, mas atendendo aos mesmos padrões harmônicos IEC-61000. Os projetos da State Grid sozinhos consumiram mais de 2.500 MVAr durante as atualizações de 2024, sustentando as carteiras de pedidos domésticos.

A América do Norte adiciona principalmente SVCs para integrar 30 GW de instalações anuais de energia eólica e solar. Os desenvolvedores de transmissão dos Estados Unidos incluem bancos de ±200 MVAR em processos de atualização de corredores para satisfazer os critérios de estabilidade de tensão da NERC. O Canadá faz retrofit nos nós da interligação do Pacífico de 500 kV para melhorar o comércio de energia transfronteiriço. A Europa busca SVC-STATCOM híbrido em subestações de 400 kV para desbloquear a energia eólica offshore, com o contrato da TransnetBW da Alemanha exemplificando a tendência. As restrições de espaço e as políticas de eliminação gradual do SF₆ empurram a região em direção a projetos baseados em GIS.

O Oriente Médio e a África investem na estabilização de microrredes de mineração remotas e plantas de dessalinização propensas a transitórios de partida de motores. As concessionárias do Golfo utilizam gabinetes com ar-condicionado classificados para temperaturas ambiente de 55 °C, garantindo desempenho ideal em condições de deserto. A América do Sul fica para trás devido à austeridade fiscal, mas surgem bolsões de crescimento onde a energia solar e a mineração de cobre convergem no Chile e no Peru. Coletivamente, a diversificação regional garante crescimento multicanal para o mercado de compensador estático de VAR, mesmo quando as geografias individuais passam por picos de capex.

Cenário Competitivo

O mercado de compensador estático de VAR é moderadamente concentrado. Cinco players globais — Hitachi Energy, GE Vernova, Siemens Energy, NR Electric e NARI Technology — comandam mais de 70% da receita anual por meio de portfólios de FACTS agrupados e capacidades de EPC. Os fornecedores se diferenciam por meio de topologias híbridas, integração de gêmeos digitais e pacotes de financiamento chiave na mão. O SVC Light Enhanced da Hitachi Energy combina supercapacitores para injeção de potência ativa, vencendo licitações alemãs. A GE Vernova co-localiza a fabricação de SVC com a montagem de válvulas de HVDC em Chennai, reduzindo o prazo de entrega para propostas indianas.

Os fornecedores chineses escalam agressivamente, aproveitando projetos domésticos para aperfeiçoar gabinetes modulares que atendem às certificações IEC e IEEE, e então visando mercados de exportação na África e na América Latina. Os titulares ocidentais contra-atacam oferecendo acordos de serviço de 20 anos com centros de diagnóstico remoto que garantem 99% de disponibilidade. Especialistas em componentes como Merus Power e American Superconductor conquistam nichos em retrofits industriais, fornecendo racks compactos para alimentadores de usinas siderúrgicas de 60 kV.

Os corredores de HVDC flexível representam uma ameaça para os pedidos de SVC independente nos nós de conversores, porque as estações VSC-HVDC regulam inerentemente a tensão. Os fornecedores respondem agrupando SVCs com STATCOM e compensadores série síncronos estáticos, apresentando às concessionárias uma plataforma unificada de controle de tensão. O engajamento contínuo com normas dentro do IEEE e do CIGRÉ ajuda os líderes de mercado a moldar a linguagem dos códigos de rede que se alinha com soluções híbridas, reforçando sua vantagem.

Líderes da Indústria de Compensador Estático de VAR

ABB Ltd.

Hitachi Energy Ltd.

Siemens Energy AG

General Electric Company

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Múltiplas instalações de SVC em escala de serviço público foram iniciadas na rede de transmissão da Índia como parte do programa de modernização da rede do país, com sistemas projetados para apoiar as metas de integração de energia renovável e melhorar a qualidade de energia para cargas industriais em corredores manufatureiros.

- Fevereiro de 2025: Sistemas avançados de SVC-STATCOM híbrido entraram em operação comercial nas redes de transmissão europeias, demonstrando tempos de resposta aprimorados inferiores a 5 milissegundos e melhor desempenho harmônico em comparação com os sistemas tradicionais baseados em tiristores.

- Janeiro de 2025: Os fabricantes chineses expandiram a capacidade de produção de SVC para atender à crescente demanda doméstica, com múltiplas instalações aumentando a produção de sistemas de controle digital e arquiteturas de SVC modulares para os mercados doméstico e de exportação.

- Janeiro de 2025: Projetos de eletrificação ferroviária na Ásia-Pacífico implantaram sistemas de SVC especializados para gerenciamento da qualidade de energia de tração, abordando os desafios de flutuação de tensão provenientes de sistemas de frenagem regenerativa e condições de carga variável em aplicações de ferrovias de alta velocidade.

Escopo do Relatório Global do Mercado de Compensador Estático de VAR

| SVC Baseado em Tiristor |

| SVC Baseado em Reator de Controle Magnético (RCM) |

| SVC-STATCOM Híbrido |

| Baixa Tensão (≤1 kV) |

| Média Tensão (1–69 kV) |

| Alta Tensão (>69 kV) |

| Tiristor |

| Pacotes de dispositivos eletrônicos de potência |

| Reator |

| Banco de capacitores |

| Filtro harmônico |

| Equipamento de distribuição isolado a gás (GIS) |

| Sistema de controle e proteção |

| Outro Componente |

| Concessionárias de energia elétrica |

| Usinas de energia renovável (eólica / solar) |

| Ferrovias e tração elétrica |

| Processamento de aço e metais |

| Mineração e minerais |

| Instalações de petróleo e gás |

| Centros de dados e TIC |

| Outra Indústria de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo | SVC Baseado em Tiristor | ||

| SVC Baseado em Reator de Controle Magnético (RCM) | |||

| SVC-STATCOM Híbrido | |||

| Por Classificação de Tensão | Baixa Tensão (≤1 kV) | ||

| Média Tensão (1–69 kV) | |||

| Alta Tensão (>69 kV) | |||

| Por Componente | Tiristor | ||

| Pacotes de dispositivos eletrônicos de potência | |||

| Reator | |||

| Banco de capacitores | |||

| Filtro harmônico | |||

| Equipamento de distribuição isolado a gás (GIS) | |||

| Sistema de controle e proteção | |||

| Outro Componente | |||

| Por Indústria de Uso Final | Concessionárias de energia elétrica | ||

| Usinas de energia renovável (eólica / solar) | |||

| Ferrovias e tração elétrica | |||

| Processamento de aço e metais | |||

| Mineração e minerais | |||

| Instalações de petróleo e gás | |||

| Centros de dados e TIC | |||

| Outra Indústria de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de compensador estático de VAR em 2025?

O valor de mercado atingiu USD 0,88 bilhão em 2025 e tem previsão de alcançar USD 1,09 bilhão até 2030.

Qual região gera a maior demanda?

A Ásia-Pacífico contribui com 34,52% da receita global e também apresenta o CAGR mais rápido de 4,98% até 2030.

Qual aplicação crescerá mais rapidamente?

As ferrovias e a tração elétrica registram um CAGR de 4,68% graças à rápida eletrificação de linhas de alta velocidade e metrôs.

Por que os sistemas SVC-STATCOM híbridos estão ganhando força?

Eles combinam a vantagem de custo dos bancos de tiristores com a resposta dinâmica rápida dos conversores de fonte de tensão, atendendo aos novos requisitos dos códigos de rede.

Como a adoção de alta tensão afeta o crescimento?

As instalações acima de 69 kV lideram a expansão com um CAGR de 5,89% porque as atualizações de transmissão dependem do suporte de VAR em massa.

Qual é a principal restrição que os novos projetos enfrentam?

Qual é a principal restrição que os novos projetos enfrentam?

Página atualizada pela última vez em: