Tamanho e Participação do Mercado de Angiografia por Ressonância Magnética

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Angiografia por Ressonância Magnética por Mordor Intelligence

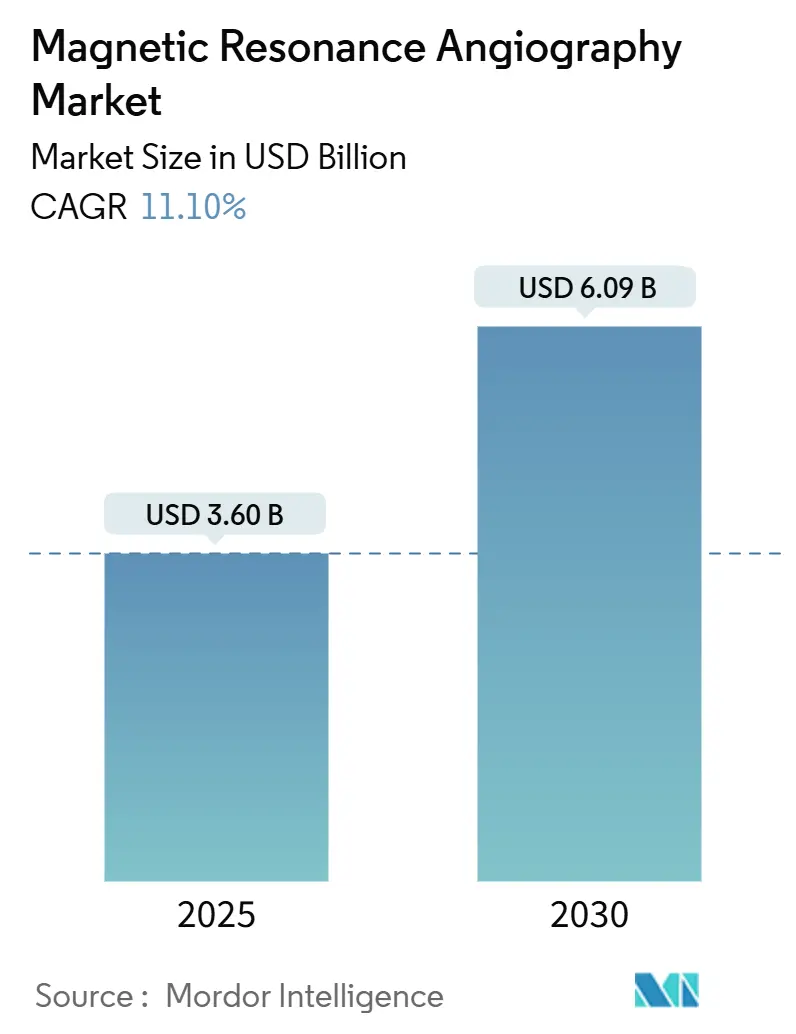

O tamanho do mercado de angiografia por ressonância magnética situou-se em USD 3,60 bilhões em 2025 e está previsto para atingir USD 6,09 bilhões até 2030, refletindo um CAGR de 11,10% ao longo do período. A demanda se acelera à medida que o envelhecimento populacional, a crescente prevalência de doenças cardiovasculares e a ampliação do acesso à saúde convergem para tornar a imagem vascular não invasiva um serviço diagnóstico essencial. O impulso é reforçado pela inovação contínua em magnetos de alto campo, fluxos de trabalho orientados por inteligência artificial e hardware de economia de hélio que expande a capacidade clínica ao mesmo tempo que reduz o custo do ciclo de vida. Os prestadores também favorecem a ARM porque evita a radiação ionizante, uma característica que se alinha com as agendas de cuidados preventivos e apoia a realização de imagens repetidas quando o monitoramento de longo prazo é necessário. Enquanto isso, a ampliação do reembolso por seguros para quantificação de fluxo aprimorada por IA melhora os retornos econômicos, levando sistemas hospitalares e redes ambulatoriais a priorizar a atualização de equipamentos de imagem.

Principais Conclusões do Relatório

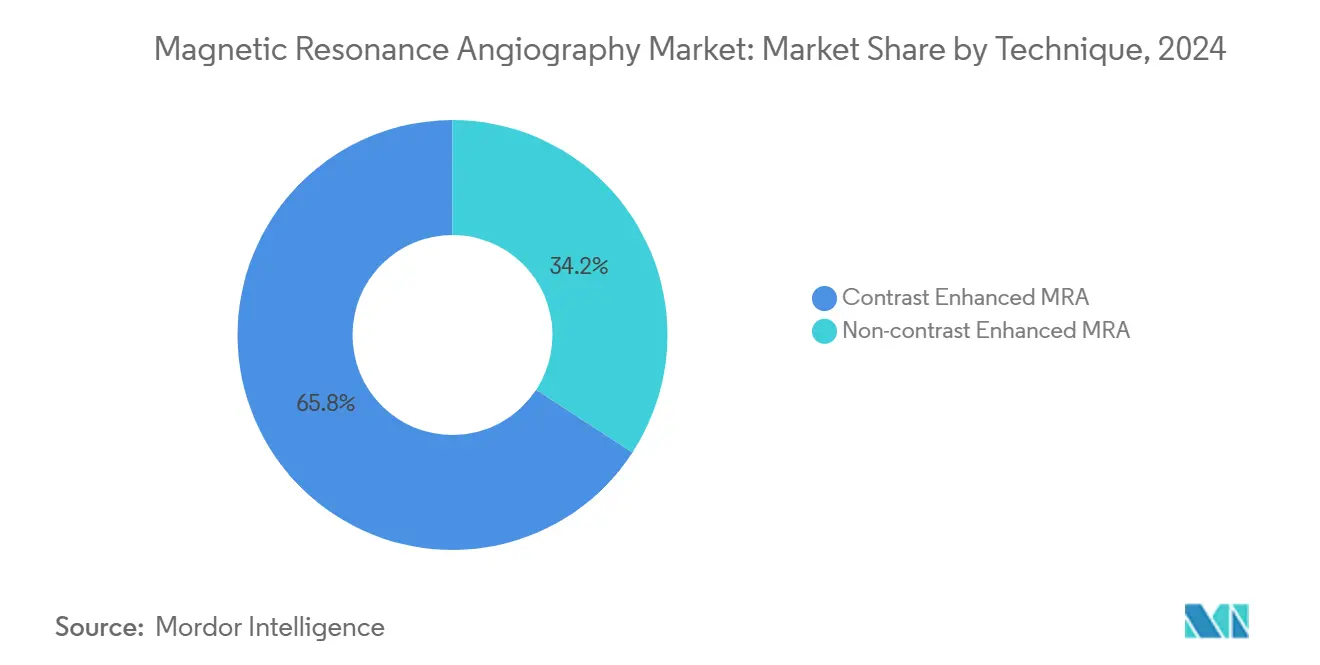

- Por técnica, os exames com contraste dominaram com uma contribuição de receita de 65,8% em 2024, enquanto as modalidades sem contraste têm previsão de crescer 8,5% ao ano até 2030.

- Por aplicação, a imagem neurovascular capturou 40,3% do tamanho do mercado em 2024; os exames de vasos cardíacos e torácicos estão se expandindo a um CAGR de 9,6% para o mesmo horizonte.

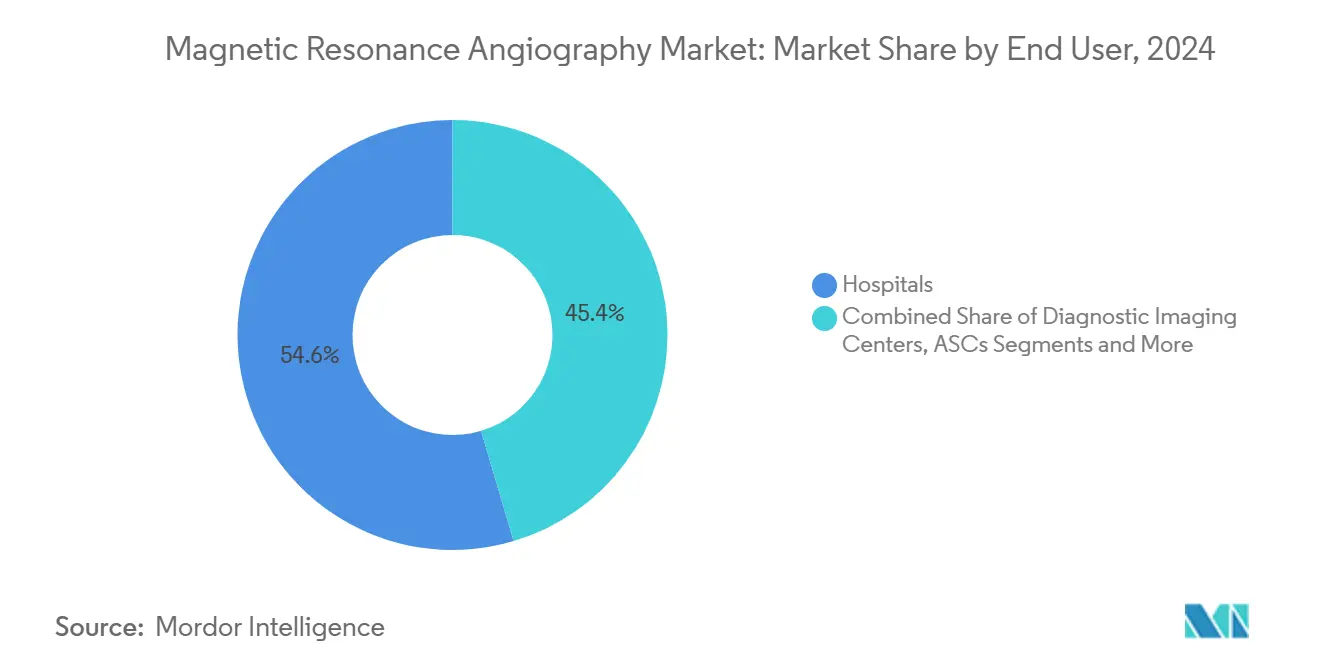

- Por usuário final, os hospitais detinham uma participação de 54,6% em 2024, enquanto os centros cirúrgicos ambulatoriais registraram o maior CAGR de 8,9% até 2030.

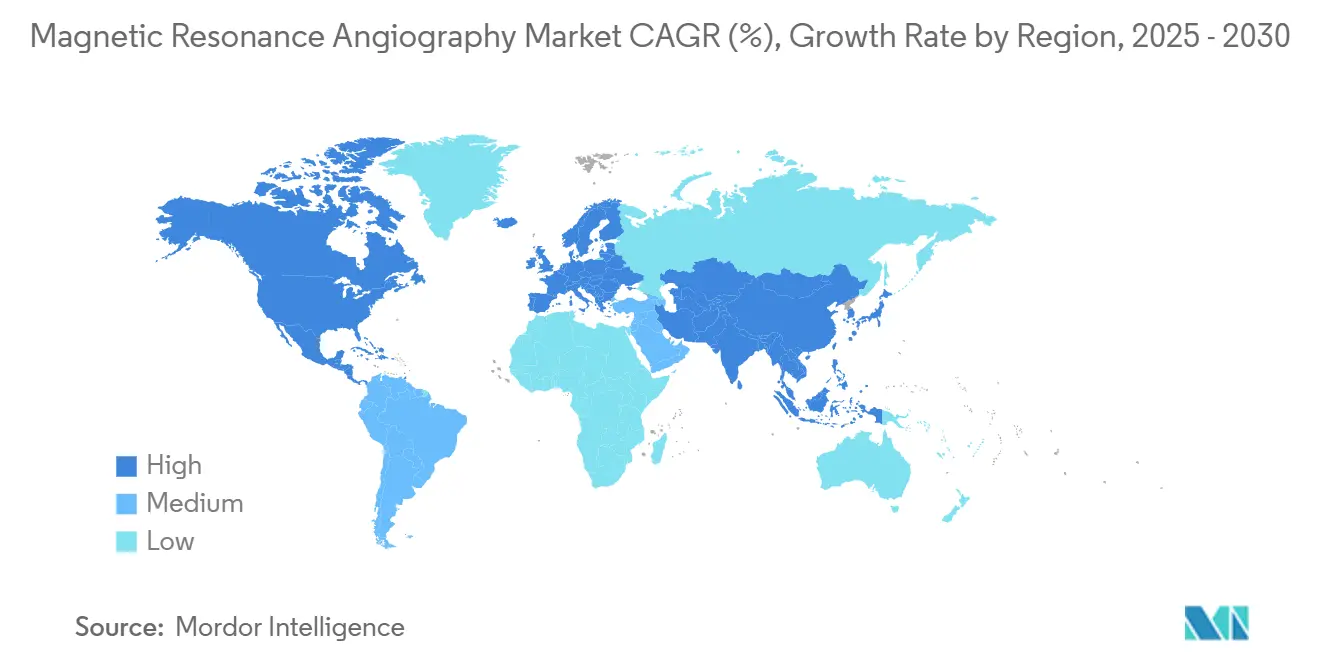

- Por geografia, a América do Norte controlou 34,2% da participação de mercado em 2024; a Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido a um CAGR de 7,4% até 2030.

Tendências e Perspectivas do Mercado Global de Angiografia por Ressonância Magnética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios cardiovasculares e cerebrovasculares | +2.80% | América do Norte e Europa mais fortes | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em ressonância magnética de alto campo e bobinas vasculares | +2.10% | Mercados de nível 1 globais | Médio prazo (2-4 anos) |

| Crescimento da população idosa em regiões desenvolvidas e emergentes | +2.50% | Mundial | Longo prazo (≥ 4 anos) |

| Expansão de centros de imagem ambulatoriais | +1.90% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Quantificação de fluxo assistida por IA elevando o reembolso | +1.40% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Adoção crescente de imagem de fluxo 4D sem contraste | +1.10% | Mercados de adoção antecipada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Cardiovasculares e Cerebrovasculares

Os dados mundiais de mortalidade mostram as doenças dos vasos do coração e do cérebro no topo do ranking, e a incidência aumenta acentuadamente após os 60 anos. Os sistemas de saúde, portanto, pressionam por programas de rastreamento vascular mais precoces e seguros que possam interceptar patologias como aneurismas intracranianos e doença arterial periférica antes que os sintomas surjam.[1]Jian'an Wang, "Impacto do Envelhecimento nas Doenças Cardiovasculares," JACC: Asia, jacc.org O mercado responde a esse apelo porque os exames fornecem mapas vasculares de alta resolução sem exposição à radiação ou contraste iodado. As sequências de fluxo 4D mais recentes revelam até mesmo alterações hemodinâmicas sutis, ampliando o uso clínico além da avaliação luminal clássica.

Avanços Tecnológicos em Ressonância Magnética de Alto Campo e Bobinas Vasculares

As plataformas comerciais de 7 Tesla fornecem resolução espacial antes reservada a laboratórios de pesquisa, permitindo que os radiologistas visualizem segmentos arteriais submilimétricos, morfologia de placas e microaneurismas.[2]Burkett B.J., "Ressonância Magnética de 7 T em Distúrbios Cerebrovasculares," ScienceDirect, sciencedirect.com Os fornecedores complementam os ganhos de intensidade de campo com bobinas de radiofrequência digitais e aceleração por amostragem comprimida para reduzir o tempo de exame de 20 minutos para menos de 5, um salto que reduz artefatos de movimento e aumenta o rendimento diário.

Crescimento da População Idosa em Mercados Desenvolvidos e Emergentes

A coorte com 65 anos ou mais representa o segmento demográfico de crescimento mais rápido e consome o maior volume de imagens diagnósticas per capita. Nas economias emergentes, o mesmo grupo cresce ainda mais rapidamente devido à melhoria da expectativa de vida e às mudanças no estilo de vida urbano. Os ministérios da saúde dedicam recursos ao rastreamento vascular e ao gerenciamento de doenças crônicas, criando demanda sustentada por equipamentos tanto em hospitais terciários quanto em unidades regionais menores.

Quantificação de Fluxo Assistida por IA Melhorando o Reembolso Diagnóstico

Os modelos de aprendizado profundo agora detectam automaticamente aneurismas intracranianos, classificam estenoses e quantificam o estresse de cisalhamento na parede, frequentemente superando as leituras manuais.[3]Wen Zhongjian, "Inteligência Artificial em Imagens de Aneurisma Intracraniano," frontiersin.org O Medicare dos EUA começou a emitir códigos de pagamento específicos reconhecendo o valor diagnóstico agregado, aumentando o retorno sobre o investimento para centros que implantam equipamentos prontos para IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital e operacional | -1.80% | Mais forte em regiões de menor renda | Longo prazo (≥ 4 anos) |

| Contraindicações com implantes e claustrofobia | -0.90% | Populações idosas globalmente | Médio prazo (2-4 anos) |

| Volatilidade na cadeia de suprimentos de hélio e componentes de radiofrequência | -1.20% | Sistemas de alto campo em todo o mundo | Médio prazo (2-4 anos) |

| Limitada prontidão dos locais (blindagem, energia) | -0.70% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Operacional dos Sistemas de Ressonância Magnética

Um equipamento de 3 Tesla com recursos completos frequentemente ultrapassa USD 1 milhão, e o consumo contínuo de hélio pode atingir USD 100.000 anuais quando os preços disparam. Hospitais com orçamento limitado adiam as compras, estendendo os ciclos de substituição além de 10 anos e desacelerando temporariamente as remessas de unidades em regiões em desenvolvimento.

Volatilidade na Cadeia de Suprimentos de Hélio e Componentes de Radiofrequência

A escassez de hélio fez os preços subirem aproximadamente 250% na última década, à medida que a demanda industrial aumentou e a reserva federal dos EUA saiu do mercado. Alguns hospitais enfrentam racionamento que força paralisações temporárias. A situação acelera o investimento dos fornecedores em magnetos de zero evaporação e métodos alternativos de resfriamento, uma tendência que deve remodelar o mercado até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica: A Aceleração Sem Contraste Ancora o Crescimento

Os exames com contraste detinham 65,8% da receita de 2024, favorecidos para o mapeamento vascular complexo onde os agentes de gadolínio amplificam a intensidade do sinal. As preocupações com segurança impulsionam a rápida adoção de opções sem contraste, como ARM Silenciosa e Disparo Único em Intervalo Quiescente, que crescem a um CAGR de 8,5%. As sequências silenciosas reduzem o ruído acústico para menos de 75 dB e oferecem visualização superior de vasos cerebrais de fluxo lento. Esses benefícios posicionam as modalidades sem contraste para ganhar participação incremental, embora os protocolos baseados em gadolínio permaneçam essenciais para a investigação de malformações arteriovenosas.

O cenário competitivo recompensa os fornecedores que oferecem portfólios completos que permitem aos clínicos alternar entre modos com e sem contraste sem interrupção do fluxo de trabalho. Protótipos de pesquisa de baixo campo a 0,05 T sinalizam potencial expansão para clínicas rurais, embora as restrições de resolução atualmente limitem o uso a vasos maiores.

Por Aplicação: A Imagem Cardíaca Lidera o Potencial de Alta

Os exames neurovasculares retiveram 40,3% da receita em 2024, sustentados por robustos programas de rastreamento de acidente vascular cerebral e aneurisma. Os vasos cardíacos e torácicos agora definem o ritmo de crescimento a 9,6%, à medida que a ressonância magnética de fluxo 4D quantifica a hemodinâmica complexa em doenças valvares e defeitos congênitos. As diretrizes clínicas recomendam cada vez mais a ARM quando a angiotomografia computadorizada é contraindicada devido à carga de radiação ou alergia a contraste iodado, ampliando a base de encaminhamentos.

A imagem da doença vascular periférica também se beneficia dos avanços sem contraste que permitem avaliação segura em pacientes diabéticos com insuficiência renal. Os estudos das artérias abdominais e renais ganham espaço onde o contraste de tecidos moles da ARM auxilia os cirurgiões no planejamento de intervenções minimamente invasivas. As ferramentas de estratificação de risco baseadas em IA ampliam ainda mais a implementação ao transformar dados brutos de velocidade em vias de tratamento acionáveis.

Por Usuário Final: O Aumento Ambulatorial Remodela o Mix de Modalidades

Os hospitais permaneceram como o principal comprador com 54,6% das instalações de sistemas em 2024. No entanto, os centros cirúrgicos ambulatoriais apresentam um CAGR de 8,9%, à medida que os pagadores direcionam casos adequados para locais ambulatoriais de menor custo. As redes de imagem diagnóstica ampliam a capacidade implantando sistemas de magneto leve que cabem em espaços de escritório padrão e funcionam com 50% menos energia, melhorando a economia para estudos de alto volume. As instituições acadêmicas e de pesquisa mantêm um papel desproporcional no pioneirismo de protocolos de ultra-alto campo e IA que posteriormente migram para a prática clínica de rotina.

Grupos apoiados por capital privado aceleram a implantação de capital, instalando equipamentos de próxima geração em redes de múltiplos estados para oferecer pacotes preventivos de corpo inteiro com preços abaixo de USD 1.000. Sua escala e orçamentos de marketing aumentam a conscientização do consumidor sobre o rastreamento vascular autorreferenciado, impulsionando indiretamente a demanda por equipamentos em todo o mercado mais amplo.

Análise Geográfica

A América do Norte registrou 34,2% das receitas de 2024 graças a sistemas de reembolso maduros e alta penetração de modalidades. Atualizações regulares de diretrizes sustentam taxas de utilização consistentes, enquanto as autorizações da FDA para magnetos apenas para a cabeça ou de baixo hélio mantêm o pipeline de produtos atualizado. O estímulo governamental voltado à substituição da infraestrutura rural envelhecida também sustenta as vendas de unidades.

A Ásia-Pacífico, crescendo 7,4% ao ano, reflete o pesado investimento da China e da Índia em hospitais terciários e centros ambulatoriais em cidades de segundo nível. Os fornecedores regionais introduzem magnetos sem hélio adaptados para ambientes de menor custo operacional, ampliando o acesso. Os programas governamentais que subsidiam a imagem diagnóstica em instalações do setor público criam demanda adicional. Os mercados maduros da Ásia-Pacífico, como o Japão, concentram-se na substituição de unidades de 1,5 T no fim da vida útil por plataformas de 3 T prontas para IA, mantendo a demanda de longo prazo estável.

A Europa mantém crescimento moderado à medida que os hospitais passam da expansão bruta de capacidade para a otimização do fluxo de trabalho e sustentabilidade, visando magnetos que reduzam o uso de hélio em até 80%. A América Latina, o Oriente Médio e a África ficam atrás em volume absoluto, mas mostram crescente captação de pedidos quando a estabilidade macroeconômica se alinha com o financiamento multilateral para melhorar a infraestrutura de imagem. Conceitos portáteis e de baixo campo estão sendo testados para ampliar o alcance dos serviços onde salas de blindagem completa não são viáveis.

Cenário Competitivo

Cinco fornecedores — Siemens Healthineers, GE HealthCare, Philips, Canon Medical e Fujifilm — controlam a maior parte das remessas de sistemas, tornando o espaço moderadamente concentrado. A diferenciação agora depende menos da força máxima do gradiente e mais dos ecossistemas de software que automatizam a seleção de protocolos, a redução de ruído e a verificação de qualidade em tempo real. A Siemens investiu pesadamente para expandir a capacidade de magnetos supercondutores e acelerar o lançamento de produtos com baixo consumo de hélio. A GE obteve autorização da FDA para seu equipamento de 3 T apenas para a cabeça, visando a pesquisa neurovascular enquanto reduz o peso do magneto em 30%.

As alianças estratégicas se multiplicam: a parceria da Philips com a NVIDIA impulsiona modelos de IA de base que alimentam o planejamento de exames sem cliques. O novo centro de inovação da Canon aproveita parcerias acadêmicas para acelerar aplicações cardíacas e neurológicas. Disruptores como a Hyperfine impulsionam unidades portáteis e operadas por bateria que realizam verificações vasculares no ponto de atendimento em ambientes de emergência. Os participantes do varejo ressaltam como a demanda do consumidor por imagem preventiva está abrindo linhas de negócios diretas ao paciente.

Líderes do Setor de Angiografia por Ressonância Magnética

Siemens Healthineers

GE HealthCare

Philips Healthcare

Canon Medical Systems

Fujifilm Healthcare (Hitachi)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Philips faz parceria com a NVIDIA para incorporar IA de modelo de linguagem ampla em todo o fluxo de trabalho de ressonância magnética, permitindo protocolos sem cliques, aprimoramento interativo de resolução e detecção automatizada de achados.

- Maio de 2025: A Function Health adquiriu a Ezra e lançou exames de ressonância magnética de corpo inteiro por USD 499 em 100 locais nos EUA, reduzindo o tempo de exame para 22 minutos e ampliando o acesso do consumidor ao rastreamento preventivo por ARM.

- Novembro de 2024: A GE HealthCare obteve autorização da FDA para o sistema de ressonância magnética SIGNA MAGNUS 3,0 T apenas para a cabeça, que apresenta um design de gradiente especializado que aprimora o desempenho da imagem neurovascular em estudos de ARM.

Escopo do Relatório Global do Mercado de Angiografia por Ressonância Magnética

| ARM com Contraste |

| ARM sem Contraste |

| Imagem Neurovascular |

| Vasos Cardíacos e Torácicos |

| Doença Vascular Periférica |

| Artérias Abdominais e Renais |

| Outros (por exemplo, Pediátrico, Oncologia) |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Técnica | ARM com Contraste | |

| ARM sem Contraste | ||

| Por Aplicação | Imagem Neurovascular | |

| Vasos Cardíacos e Torácicos | ||

| Doença Vascular Periférica | ||

| Artérias Abdominais e Renais | ||

| Outros (por exemplo, Pediátrico, Oncologia) | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de angiografia por ressonância magnética até 2030?

Espera-se que atinja USD 6,09 bilhões, ante USD 3,60 bilhões em 2025, traduzindo-se em um CAGR de 11,10%.

Qual técnica está crescendo mais rapidamente em angiografia por ressonância magnética?

A ARM sem contraste lidera com um CAGR de 8,5%, pois as vantagens de segurança e custo atraem os prestadores.

Por que a Ásia-Pacífico é considerada a região de alto crescimento para angiografia por ressonância magnética?

O investimento governamental em infraestrutura de imagem, a renda disponível crescente e o aumento da carga de doenças impulsionam um CAGR de 7,4% até 2030.

Como a escassez de hélio está influenciando as decisões de compra de ressonância magnética?

A volatilidade dos preços do hélio acelera a adoção de magnetos de zero evaporação ou sem hélio, direcionando o capital para sistemas com menores custos operacionais.

Qual é o papel da inteligência artificial na angiografia por ressonância magnética atualmente?

A IA automatiza o planejamento de exames, aprimora a reconstrução de imagens e fornece análises quantitativas de fluxo que se qualificam para códigos de reembolso mais elevados e aceleram o retorno diagnóstico.

Página atualizada pela última vez em: