Dimensão e Quota do Mercado de Raio X Digital da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

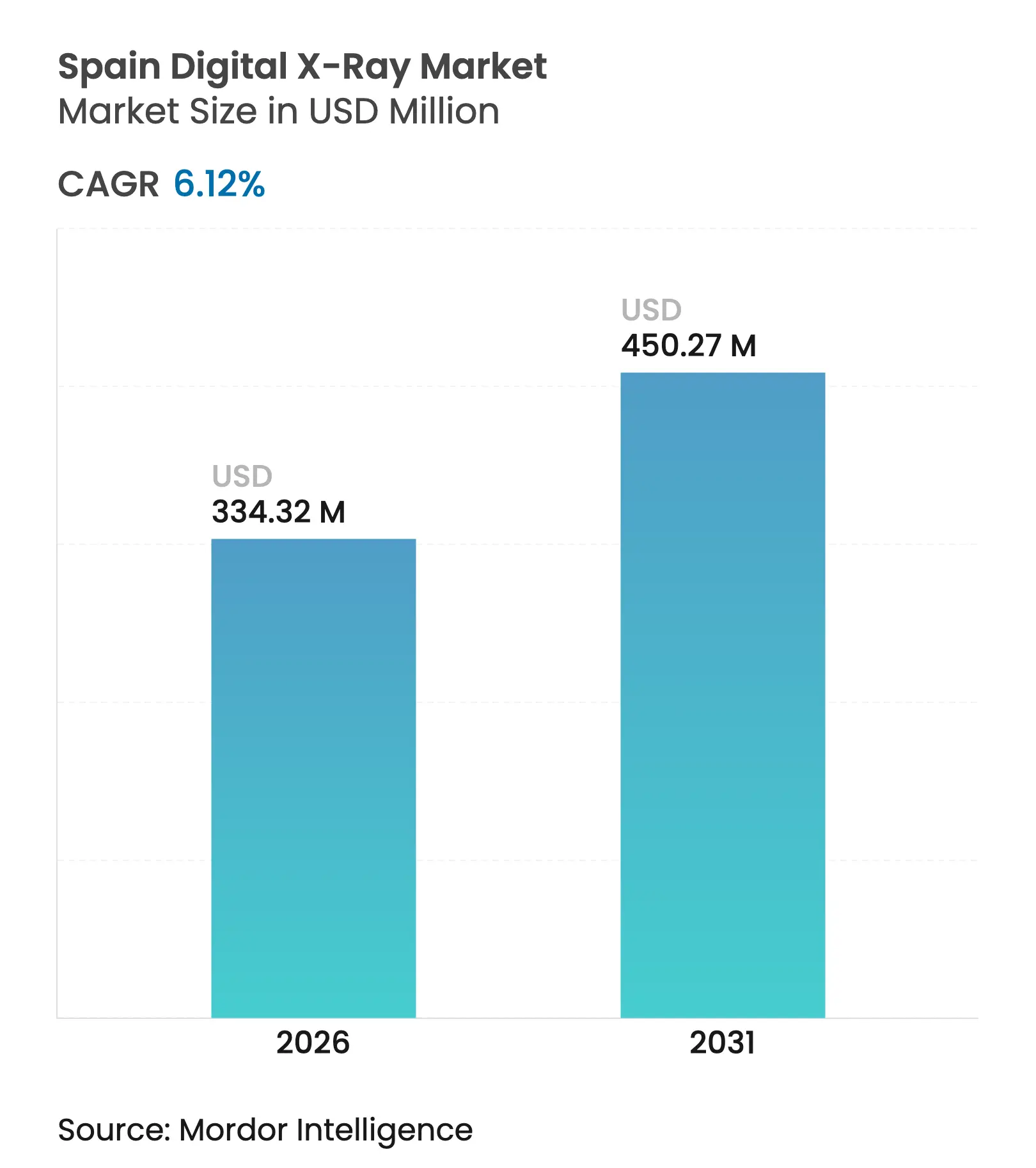

| Tamanho do Mercado (2026) | 334.32 Milhões de dólares |

| Tamanho do Mercado (2031) | 450.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Raio X Digital da Espanha pela Mordor Intelligence

A dimensão do mercado de raio-X digital da Espanha em 2026 é estimada em USD 334,32 milhões, crescendo a partir do valor de 2025 de USD 315,02 milhões com projeções para 2031 a mostrar USD 450,27 milhões, crescendo a uma CAGR de 6,12% ao longo de 2026-2031. A procura fortalece-se à medida que o programa PERTE Salud de Vanguardia canaliza EUR 1.469 milhões para tecnologia médica, enquanto o Plano Nacional de Oncologia expande os orçamentos de radiologia e acelera os protocolos de deteção precoce. Os compradores favorecem cada vez mais a radiografia digital direta sem cassete que reduz 30-40% dos tempos de exame e diminui a exposição à dose em até 50%. O reembolso estável para diagnósticos ambulatórios apoia a substituição constante da infraestrutura de filme e radiografia computadorizada, e os painéis de detetor flexíveis ampliam a adoção em unidades móveis que servem comunidades rurais. A pressão competitiva aumenta à medida que os fornecedores internacionais promovem sistemas integrados com IA para compensar os preços locais agressivos, e os hospitais priorizam plataformas que mitigam a escassez de profissionais através de posicionamento automatizado e suporte de triagem.

Principais Conclusões do Relatório

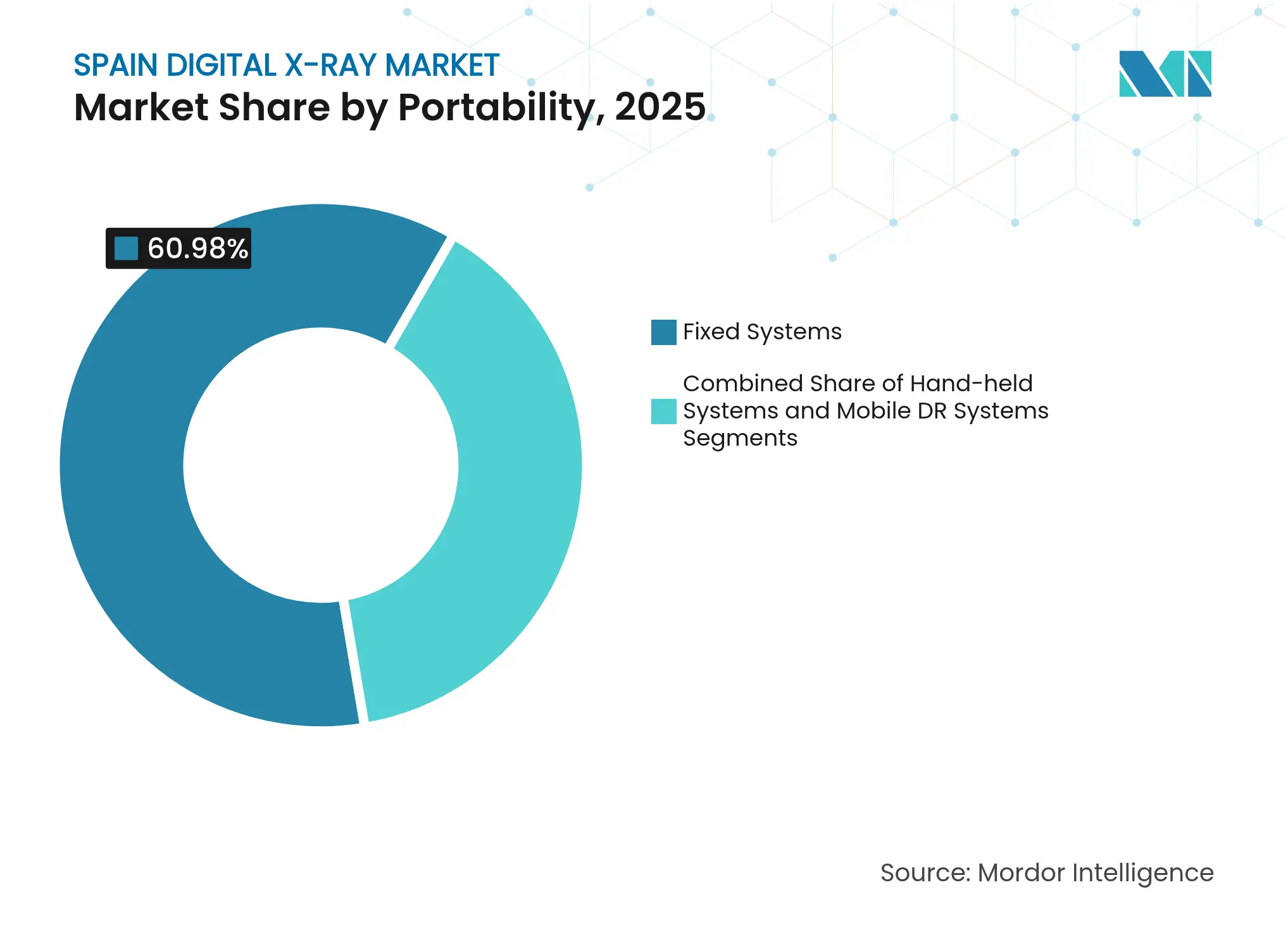

- Por portabilidade, os sistemas fixos detinham 60,98% da quota do mercado de raio-X digital da Espanha em 2025, enquanto os sistemas portáteis de mão têm previsão de expansão a uma CAGR de 8,9% até 2031.

- Por tipo de detetor, os painéis de silício amorfo representavam 44,10% da quota do mercado de raio-X digital da Espanha em 2025, enquanto os painéis flexíveis lideram o crescimento a uma CAGR de 9,42% até 2031.

- Por aplicação, a imagem ortopédica captou 38,21% da quota de receita em 2025, e a imagem torácica está a avançar a uma CAGR de 9,5% entre 2026 e 2031.

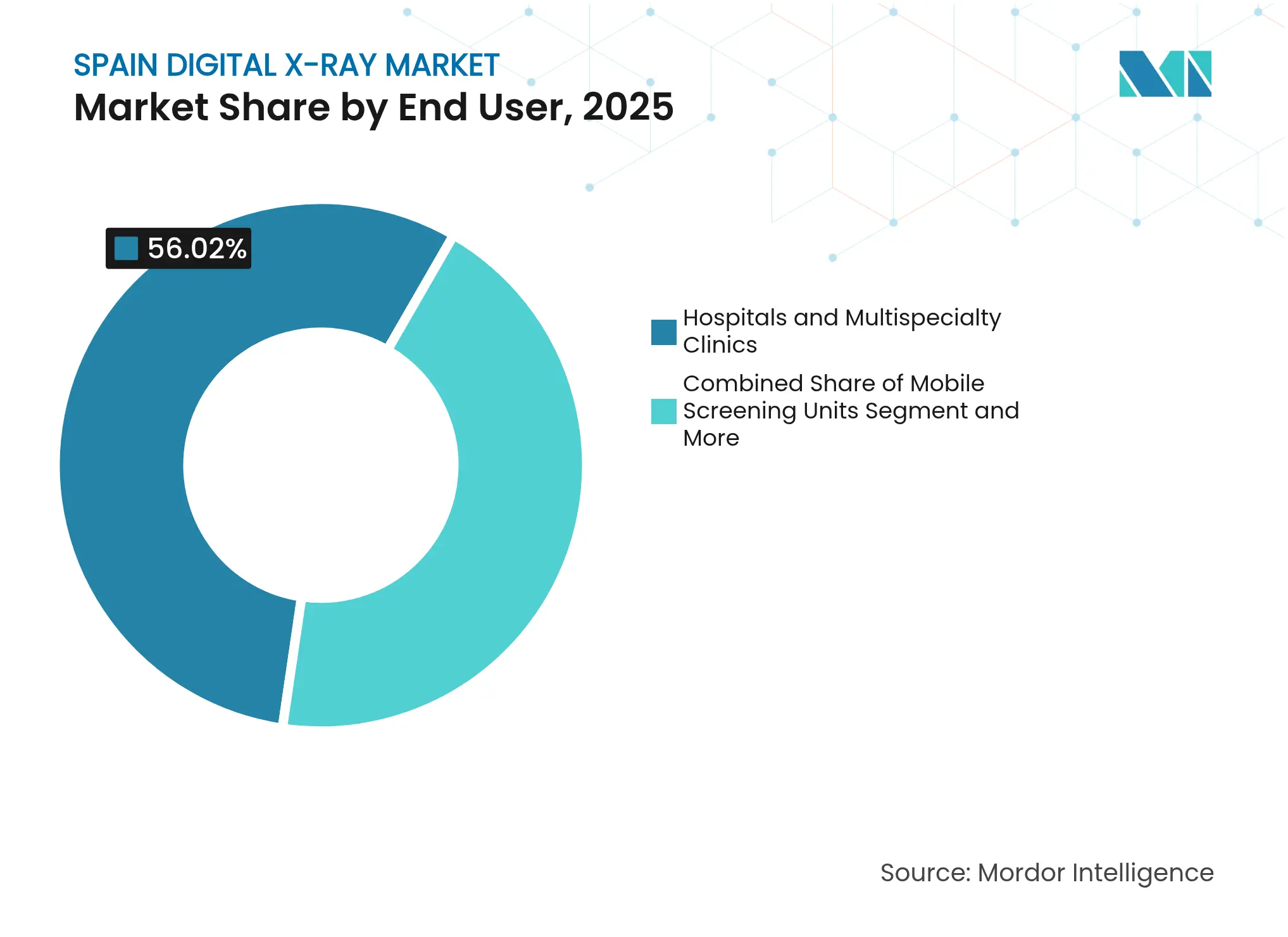

- Por utilizador final, hospitais e clínicas multiespecialidade comandavam 56,02% da quota do mercado de raio-X digital da Espanha em 2025, enquanto as unidades de rastreio móveis estão definidas para crescer a uma CAGR de 9,72% ao longo do mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Raio X Digital da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Envelhecimento da População a Impulsionar a Procura de Imagem Musculoesquelética | +1.8% | Nacional, com concentração na Galiza, Astúrias e Castela e Leão | Longo prazo (≥ 4 anos) |

| Plano Nacional de Oncologia a Expandir os Orçamentos de Radiologia | +1.2% | Nacional, com ganhos iniciais em Madrid, Catalunha e Andaluzia | Médio prazo (2-4 anos) |

| Substituição de CR por DR sem Cassete nos Hospitais para Reduzir a Dose e o Tempo de Fluxo de Trabalho | +0.9% | Nacional, liderado pelas principais redes hospitalares em Madrid, Barcelona e Valência | Curto prazo (≤ 2 anos) |

| DR Portátil para Implementação em Ambulâncias e Cuidados Rurais | +0.7% | Regiões rurais: Extremadura, Castela-A Mancha, Aragão e Galiza | Médio prazo (2-4 anos) |

| Mandatos de Triagem Baseada em IA em Castela-A Mancha e Catalunha | +0.6% | Pilotos regionais a expandir-se para Valência, Madrid e Andaluzia | Médio prazo (2-4 anos) |

| Reabilitação de Hospitais Ecológicos Financiada pela UE Favorece Unidades de DR de Baixo Consumo | +0.5% | Nacional, concentrado nos principais hospitais urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População a Impulsionar a Procura de Imagem Musculoesquelética

A proporção de residentes em Espanha com 65 ou mais anos eleva-se para 20,1% em 2025 e está projetada para atingir 25,6% até 2035, alimentando uma necessidade persistente de exames ortopédicos e torácicos[1]Instituto Nacional de Estadística, "Proyecciones de Población 2022-2072," ine.es. A imagem ortopédica já representa 38,63% dos procedimentos globais, e a Galiza, onde 27,8% dos cidadãos são idosos, regista taxas de utilização 15-20% acima da média nacional. O Plano AMAT-I reserva EUR 400 milhões para equipamentos de elevado rendimento capazes de gerir estes coortes de pacientes maiores. Os hospitais favorecem salas com duplo detetor e ferramentas de fluxo de trabalho assistidas por IA que preservam a qualidade enquanto reduzem os tempos de espera.

Plano Nacional de Oncologia a Expandir os Orçamentos de Radiologia

O Plano Nacional de Oncologia atribui EUR 2.500 milhões à infraestrutura oncológica até 2030, dedicando um quarto a melhorias de imagem. Os protocolos de deteção precoce enfatizam o rastreio de raio-X torácico de baixa dose para grupos de alto risco, impulsionando as encomendas de sistemas digitais com algoritmos integrados de deteção de nódulos. Os locais piloto da Catalunha reportam taxas de deteção 40% superiores face à tecnologia de filme convencional, e o Hospital Universitario 12 de Octubre de Madrid garantiu EUR 15 milhões para modernizar 12 salas de radiografia. As comissões multidisciplinares de tumores exigem uma troca de dados fluida, reforçando a procura de plataformas de imagem totalmente integradas.

Substituição de CR por DR sem Cassete nos Hospitais para Reduzir a Dose e o Tempo de Fluxo de Trabalho

Os hospitais espanhóis aceleram as conversões de CR para DR, alcançando exames 30-40% mais rápidos e doses 25-50% mais baixas[2]Sociedade Espanhola de Física Médica, "Guía de Radioprotección en Radiología Digital 2024," sefm.es. Aragão completou atualizações ao nível de todo o sistema em 15 hospitais em 2024, aumentando o rendimento em 35% e reduzindo as repetições de exames em 60% devido a menos erros de posicionamento. A tecnologia de deteção de movimento no Hospital Clínico San Carlos reduziu as repetições em 45% e sustenta os objetivos ambientais da Espanha, uma vez que a DR elimina os resíduos químicos e reduz o consumo de energia em 40% em comparação com os processadores de CR.

DR Portátil para Implementação em Ambulâncias e Cuidados Rurais

Os programas móveis alargam o alcance diagnóstico às regiões rurais menos servidas, com Castela e Leão a implementar 25 unidades móveis que reduzem os tempos médios de deslocação em 85% para raio-X básicos. Os sistemas portáteis de mão integrados em ambulâncias permitem a avaliação de trauma no local, reduzindo o processamento nos serviços de urgência em cerca de 20 minutos. Os fundos estruturais da UE reembolsam até 75% dos custos de aquisição quando as localidades enfrentam lacunas de acesso à radiologia superiores a 30 quilómetros. Estes incentivos sustentam o crescimento a dois dígitos nos sistemas alimentados a bateria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Limites de CAPEX Regionais Apertados Após o Término das Subvenções NextGen EU | -0.8% | Nacional, agudo na Andaluzia, Valência e Castela-A Mancha | Curto prazo (≤ 2 anos) |

| Escassez de Radiologistas Atrasa o Incremento da Utilização | -0.6% | Nacional, grave na Catalunha, Madrid e País Basco | Médio prazo (2-4 anos) |

| Hesitação na Migração para a Nuvem Impulsionada pelo RGPD para Arquivos de Imagem | -0.4% | Nacional, concentrado em hospitais públicos com sistemas legados | Médio prazo (2-4 anos) |

| Pressão de Preços em Concursos Competitivos por parte do OEM Local Sedecal | -0.3% | Nacional, mais pronunciado na contratação pública | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de CAPEX Regionais Apertados Após o Término das Subvenções NextGen EU

À medida que as subvenções da era COVID diminuem, os orçamentos regionais de saúde caem 15-25%, levando a Andaluzia e Valência a diferir EUR 45 milhões em compras de radiologia planeadas[3]Tribunal de Contas Espanhol, "Informe 1516 — Fondos NextGen EU," tcu.es. As equipas de aquisição enfatizam o custo total de propriedade, inclinando as decisões para sistemas de DR básicos ou contratos de arrendamento de longo prazo em vez da aquisição direta de salas premium com IA integrada. Esta divergência produz uma adoção a duas velocidades: hospitais bem financiados em Madrid e Catalunha apostam em plataformas de alta especificação, enquanto as regiões com restrições orçamentais prolongam os ativos existentes.

Escassez de Radiologistas Atrasa o Incremento da Utilização

As vagas afetam 63% dos departamentos de radiologia, e a Catalunha reporta 10-20% de posições em aberto, limitando o rendimento a cerca de 70% da capacidade. Os programas de formação graduam 450 técnicos anualmente face a uma procura de 680, e a saída de pessoal sénior alarga a lacuna. Os hospitais implementam IA que assinala casos críticos e posicionamento automatizado para reduzir a carga operacional, mas as insuficiências de pessoal continuam a ser um obstáculo ao crescimento até que a expansão do pipeline se materialize.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Portabilidade: Domínio dos Sistemas Fixos com Dinâmica dos Sistemas Portáteis de Mão

As salas fixas retêm 60,98% da quota da dimensão do mercado de raio-X digital da Espanha em 2025 porque os grandes hospitais urbanos necessitam de sistemas de elevado rendimento que gerem 450 exames diários. O Hospital Universitario La Paz ilustra esta eficiência com oito salas de alta capacidade. As unidades portáteis de mão, contudo, registam a CAGR mais rápida de 8,9% à medida que os serviços de emergência e as clínicas móveis priorizam soluções leves e alimentadas a bateria que reduzem os tempos de triagem de trauma e rastreio rural.

A procura segue uma dicotomia clara. Os centros urbanos continuam a instalar suites montadas no teto integradas com redes RIS-PACS para garantir o encaminhamento de imagens em segundos. Os contextos rurais e pré-hospitalares, apoiados por fundos da UE, favorecem dispositivos compactos que cabem em ambulâncias e fornecem imagens utilizáveis num ecrã tablet. Os fornecedores que oferecem compatibilidade cruzada entre detetores fixos e portáteis ganham uma vantagem estratégica à medida que os hospitais agrupam compras ao abrigo de contratos empresariais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Painel Detector: Transição para Plataformas Flexíveis e CMOS

Os painéis de silício amorfo detinham 44,10% da quota do mercado de raio-X digital da Espanha em 2025, apoiados na fiabilidade comprovada e nos preços favoráveis. Os painéis flexíveis de poliimida, contudo, registam uma CAGR de 9,42% ao reduzir o peso em 25% e resistir a quebras durante a utilização à beira do leito. Os hospitais que equipam carros móveis e suites de UCI preferem estes painéis para minimizar o tempo de inatividade e a manutenção.

Os desenvolvimentos em CMOS e IGZO elevam a procura de taxas de fotogramas rápidas em sequências de trauma e semelhantes a fluoroscopia. O painel plano de 40 fps da Detection Technology oferece passos de pixel de 99-148 µm que satisfazem os requisitos de baixa dose. Os compradores sensíveis ao orçamento na Andaluzia e Extremadura ainda adquirem silício amorfo para maximizar a cobertura com fundos limitados, mas as atualizações tecnológicas aceleram à medida que as diferenças de custo diminuem.

Por Aplicação: Imagem Torácica Lidera a Trajetória de Crescimento

A imagem ortopédica comanda 38,21% da receita total de 2025, impulsionada pelo envelhecimento da população e pelas lesões desportivas persistentes. A imagem torácica ultrapassa todas as outras utilizações a uma CAGR de 9,5%, impulsionada pelo rastreio pulmonar oncológico e pelos mandatos de vigilância da tuberculose. A deteção de nódulos baseada em IA, combinada com protocolos de baixa dose, consolida o argumento de negócio para unidades torácicas premium.

As aplicações cardiovasculares e abdominais mantêm volumes estáveis nos serviços de urgência e consultas de rotina. A radiografia dentária migra para o digital em pequenos incrementos porque milhares de clínicas privadas substituem unidades de filme à medida que os orçamentos o permitem. Os hospitais integram detetores multiusos capazes de realizar trabalho ortopédico e torácico na mesma sala, aumentando a utilização dos ativos.

Por Utilizador Final: Unidades Móveis Aceleram o Acesso Rural

Os hospitais e clínicas multiespecialidade captaram 56,02% da dimensão do mercado de raio-X digital da Espanha em 2025 através do elevado fluxo de pacientes e de portefólios abrangentes de modalidades. As unidades de rastreio móveis, contudo, exibem uma CAGR de 9,72% à medida que os governos regionais priorizam a divulgação. A frota de 25 unidades de Castela e Leão demonstra poupanças nos custos de transporte e no tempo dos clínicos.

Os centros de imagem de diagnóstico adaptam-se enfatizando serviços especializados como gestão de dor intervencionista ou estudos avançados de MSK para proteger a quota. As clínicas de saúde ocupacional e os centros de cuidados urgentes exigem dispositivos compactos e autoprotegidos que se adequam a espaços reduzidos, continuando a adquirir salas de DR de entrada de gama com fluxos de trabalho simplificados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Madrid e a Catalunha representam os maiores compradores no mercado de raio-X digital da Espanha. Madrid investiu EUR 85 milhões em melhorias de imagem durante 2024, equipando 120 salas digitais que processam 2,8 milhões de estudos anualmente. Os elevados volumes de exames justificam plataformas de IA que aceleram a triagem e o relatório. A adoção precoce de mandatos de IA na Catalunha posiciona-a como banco de ensaio para novos lançamentos, com os principais hospitais de Barcelona a atuar como centros de referência.

A Andaluzia e Valência juntas albergam mais de 11 milhões de residentes e mantêm uma procura de substituição considerável de sistemas de filme e CR. Os limites orçamentais, contudo, traduzem-se em ciclos de concurso prolongados e em preferência por configurações rentáveis. As parcerias com clusters de tecnologia locais em Valência encorajam os fornecedores a estabelecer centros de serviço que reduzem o tempo de inatividade e melhoram os esforços de formação.

As comunidades autónomas rurais — Extremadura, Castela-A Mancha, Aragão e Galiza — priorizam os cuidados móveis. As subvenções FEDER da UE que cobrem até 75% do custo do equipamento mitigam as barreiras financeiras e desbloqueiam a procura de suites de DR montadas em carrinhas. A Galiza combina o rastreio móvel com a teleradiologia para compensar a escassez de médicos, alcançando paridade diagnóstica com os centros urbanos e estabelecendo um modelo replicável para outras regiões.

Panorama Competitivo

O mercado de raio-X digital da Espanha apresenta consolidação moderada, com a Sedecal a aproveitar a fabricação doméstica para ganhar concursos públicos focados no custo. Os líderes internacionais — Siemens Healthineers, Fujifilm, Canon Medical e Philips — diferenciam-se através de motores de IA, posicionamento automatizado e contratos de serviço ponta a ponta que atraem os hospitais de elevado rendimento. A Siemens destaca a integração AI-Rad Companion, enquanto o alinhamento assistido por câmara da Fujifilm reduz as repetições e o consumo de energia.

Os especialistas em detetores como a Detection Technology e a Vieworks avançam com painéis flexíveis e IGZO que melhoram a portabilidade e a velocidade, desafiando os fornecedores estabelecidos de painéis planos. Os inovadores de software alinham-se com os fornecedores de hardware para fornecer soluções de triagem com marcação CE conformes com as disposições futuras do Regulamento da UE sobre Inteligência Artificial. O mercado resultante bifurca-se: os sistemas premium com IA integrada dominam os centros urbanos, e os pacotes otimizados em termos de custo servem os cuidados primários e os locais de diagnóstico mais pequenos.

Líderes do Setor de Raio X Digital da Espanha

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon (Canon Medical Systems Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Serviço de Saúde da Extremadura investiu mais de EUR 383.000 para instalar novos equipamentos de raio-X digital nos centros de saúde de Castuera e Navalvillar de Pela, substituindo sistemas com 18 anos de idade.

- Fevereiro de 2025: O Hospital HM Santísima Trinidad reintegrou o seu Departamento de Radiologia e alocou mais de EUR 2 milhões para modernizar modalidades e plataformas de fluxo de trabalho.

Âmbito do Relatório do Mercado de Raio X Digital da Espanha

De acordo com o âmbito deste relatório, o raio-X digital ou radiografia digital é uma forma de imagem por raio-X em que são utilizados sensores digitais de raio-X em vez de filmes fotográficos tradicionais. Isto tem a vantagem adicional da eficiência temporal e da capacidade de transferir imagens digitalmente e melhorá-las para uma maior visibilidade. Este método dispensa o processamento químico de filmes fotográficos. A imagem por raio-X digital tem elevada procura, pois requer menor exposição à radiação em comparação com os raio-X tradicionais. O mercado de raio-X digital da Espanha é segmentado por aplicação, tecnologia, portabilidade e utilizador final. Por aplicação, o mercado é segmentado em ortopedia, oncologia, odontologia, cardiovascular e outras aplicações. Por tecnologia, o mercado é segmentado em radiografia computadorizada e radiografia direta. Por portabilidade, o mercado é segmentado em sistemas fixos e sistemas portáteis. Por utilizador final, o mercado é segmentado em hospitais, centros de diagnóstico e outros utilizadores finais. O relatório oferece o valor (USD) para os segmentos acima mencionados.

| Sistemas Fixos |

| Sistemas de DR Móveis |

| Sistemas Portáteis de Mão |

| Silício Amorfo |

| CMOS |

| IGZO / Painéis Flexíveis |

| Ortopedia |

| Imagem Torácica |

| Cardiovascular |

| Odontologia |

| Outras Aplicações |

| Hospitais e Clínicas Multiespecialidade |

| Centros de Imagem de Diagnóstico |

| Unidades de Rastreio Móveis |

| Outros Utilizadores Finais |

| Por Portabilidade | Sistemas Fixos |

| Sistemas de DR Móveis | |

| Sistemas Portáteis de Mão | |

| Por Tipo de Painel Detector | Silício Amorfo |

| CMOS | |

| IGZO / Painéis Flexíveis | |

| Por Aplicação | Ortopedia |

| Imagem Torácica | |

| Cardiovascular | |

| Odontologia | |

| Outras Aplicações | |

| Por Utilizador Final | Hospitais e Clínicas Multiespecialidade |

| Centros de Imagem de Diagnóstico | |

| Unidades de Rastreio Móveis | |

| Outros Utilizadores Finais |

Principais Questões Respondidas no Relatório

O que está atualmente a impulsionar a procura de sistemas de raio-X digital em toda a Espanha?

Os volumes crescentes de uma população envelhecida e os programas expandidos de rastreio oncológico estão a levar os hospitais a substituir a radiografia computadorizada por salas digitais diretas mais rápidas e de baixa dose que melhoram o fluxo de trabalho e reduzem os tempos de exame em até 40%.

Qual é a velocidade de crescimento das unidades de raio-X digital portáteis de mão em Espanha?

Os dispositivos portáteis de mão são o segmento de portabilidade de expansão mais rápida do país, avançando a uma CAGR de 8,9% até 2031 com base nas implementações em ambulâncias e nas clínicas móveis rurais.

Qual tecnologia de detetor comanda a maior quota em Espanha e porquê?

Os painéis planos de silício amorfo detêm 44,10% de quota porque equilibram a fiabilidade comprovada com preços favoráveis, tornando-os atrativos para os serviços de saúde regionais sensíveis ao orçamento.

Como é que os mandatos regionais de IA, como os da Catalunha, afetam as compras hospitalares?

Os regulamentos que exigem triagem automatizada para exames torácicos direcionam os hospitais para sistemas integrados que incluem algoritmos de IA com marcação CE, favorecendo os fornecedores capazes de agrupar hardware e software clínico num único pacote.

Quais os fluxos de financiamento público que apoiam projetos de imagem rural em Espanha?

As subvenções FEDER da UE reembolsam até 75% dos custos de equipamento para municípios com acesso limitado à radiologia, enquanto a iniciativa nacional PERTE Salud de Vanguardia aloca capital adicional para unidades móveis.

Quem são os principais concorrentes que desafiam a Sedecal nos concursos hospitalares?

Siemens Healthineers, Fujifilm, Canon Medical e Philips competem diretamente com a Sedecal, enfatizando a integração de IA, o posicionamento automatizado e os pacotes de serviço de longo prazo que justificam os preços premium.

Página atualizada pela última vez em: