Tamanho e Participação do Mercado de Gamificação da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

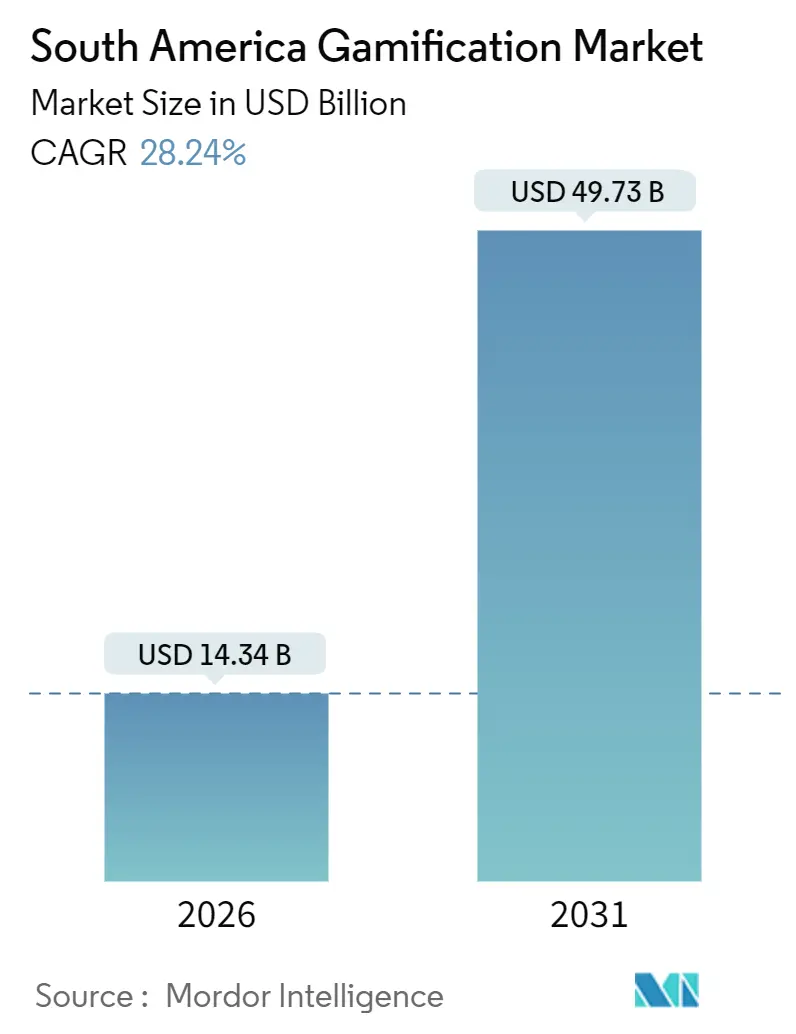

| Tamanho do Mercado (2026) | 14.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gamificação da América do Sul por Mordor Intelligence

O tamanho do mercado de gamificação da América do Sul foi de USD 14,34 bilhões em 2026 e está projetado para atingir USD 49,73 bilhões até 2031, refletindo um robusto CAGR de 28,24% ao longo do período de previsão. A rápida adoção de soluções nativas em nuvem, os sistemas de pagamento instantâneo que liquidam transações em segundos e o aumento dos orçamentos empresariais para experiências interativas estão amplificando a demanda em pontos de contato com consumidores e no ambiente de trabalho. Os grandes provedores de nuvem reservaram mais de USD 10 bilhões para capacidade de data centers regionais a fim de reduzir a latência para mecânicas de multijogador e recompensas em tempo real. Sistemas de pagamento instantâneo como o Pix do Brasil criam nova margem para programas de fidelidade ao reduzir os custos dos comerciantes, enquanto os kits de baixo código permitem que equipes não técnicas criem telas gamificadas em semanas, e não em trimestres. À medida que as barreiras de residência de dados diminuem e a conectividade móvel supera os limites do 5G, os fornecedores podem oferecer placares de líderes sempre ativos, cashback surpresa e desafios contextuais que renovam os ciclos de engajamento.

Principais Conclusões do Relatório

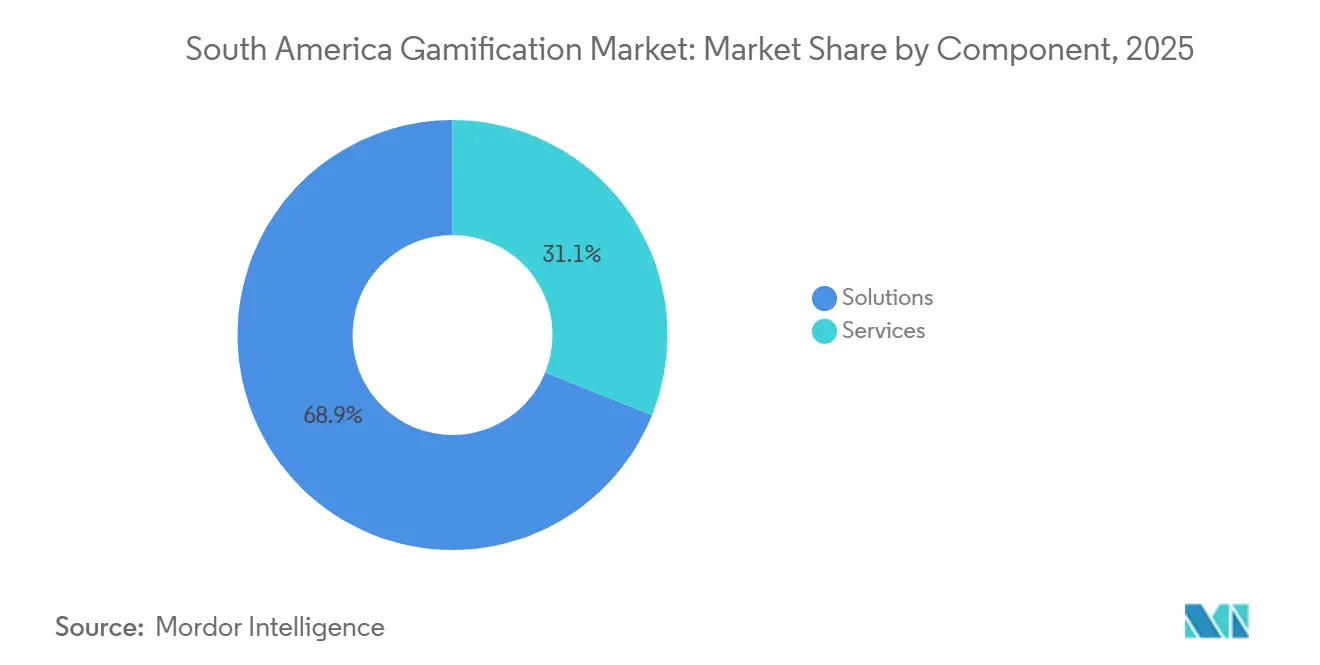

- Por componente, as soluções detinham 68,91% da participação de receita em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 28,43% até 2031.

- Por tipo de gamificação, pontos e recompensas representaram 42,33% da participação do mercado de gamificação da América do Sul em 2025, enquanto os placares de líderes devem crescer a um CAGR de 29,26% até 2031.

- Por modo de implantação, as implantações em nuvem capturaram 73,42% da participação do mercado de gamificação da América do Sul em 2025 e estão avançando a um CAGR de 28,47% ao longo do período de previsão.

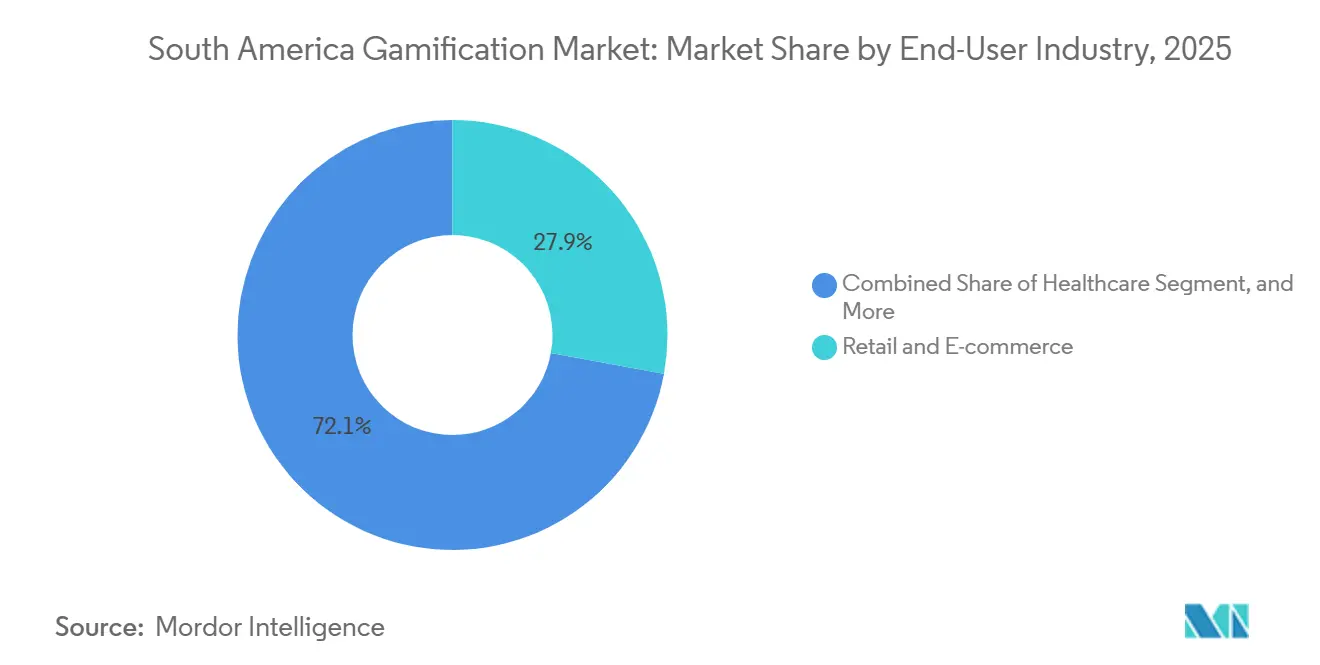

- Por setor do usuário final, varejo e comércio eletrônico lideraram com 27,89% de participação de receita em 2025, enquanto a saúde está posicionada para crescer a um CAGR de 29,83% até 2031.

- Por porte empresarial, as grandes empresas representaram 62,31% da participação do mercado de gamificação da América do Sul em 2025, mas as pequenas e médias empresas devem registrar um CAGR de 28,51% até 2031.

- Por geografia, o Brasil reteve uma participação de 49,78% em 2025, enquanto a Colômbia deve registrar o CAGR mais rápido de 29,11% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gamificação da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Penetração de Smartphones e Implantação do 5G | +4.8% | Brasil, Colômbia, Chile; expansão para a Argentina | Médio prazo (2 a 4 anos) |

| Expansão de Carteiras Digitais e Pagamentos Incorporados | +5.2% | Brasil (dominância do Pix), Colômbia, Argentina | Curto prazo (≤2 anos) |

| Crescimento dos Orçamentos Corporativos de E-Learning Pós-COVID-19 | +3.9% | Brasil, México, Argentina; empresas regionais | Médio prazo (2 a 4 anos) |

| Reformulação de Programas de Fidelidade no Varejo com Gamificação | +3.1% | Brasil, Colômbia; centros urbanos em toda a América do Sul | Curto prazo (≤2 anos) |

| Transbordamento do Patrocínio de Esportes Eletrônicos para o Engajamento de Marcas | +2.7% | Brasil, Argentina, Chile | Médio prazo (2 a 4 anos) |

| Ascensão das Plataformas de Baixo Código Democratizando Aplicativos Gamificados | +4.5% | Global; ganhos iniciais em São Paulo, Santiago, Buenos Aires | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração de Smartphones e Implantação do 5G

O Brasil superou 188 milhões de usuários de internet móvel em 2025, e as operadoras agora entregam latência inferior a 50 milissegundos em corredores urbanos. Implantações semelhantes na Colômbia e no Chile desbloqueiam placares de líderes em tempo real e caçadas de realidade aumentada que anteriormente travavam em links 4G congestionados. Os fornecedores aproveitaram a oportunidade para oferecer aplicativos com foco em dispositivos móveis que gamificam serviços de transporte por aplicativo, entrega de mantimentos e serviços de consultoria agrícola rural. Essas experiências ampliam o acesso além das grandes cidades, levando missões interativas de gestão de culturas a agricultores em estados do interior. À medida que a cobertura 5G se expande dos centros populacionais para cidades secundárias, espera-se que as contagens de usuários ativos diários se multipliquem, reforçando a trajetória de crescimento do mercado de gamificação da América do Sul.[1]GSMA, "A Economia Móvel na América Latina 2025," gsma.com

Expansão de Carteiras Digitais e Pagamentos Incorporados

O Pix processou 63 bilhões de transações em 2024 com uma taxa média para o comerciante de 0,22%, um décimo da taxa média dos sistemas de cartão tradicionais. As fintechs incorporam a gamificação diretamente nos fluxos de pagamento, entregando baús de cashback ou cupons giratórios imediatamente após o checkout. O jogo no aplicativo do Nubank revela recompensas variáveis quando os usuários pagam contas, uma mecânica sem atrito agora replicada pelo PicPay, Banco Económico e Carrefour.[2]Flourish Fi, "Por que a Saúde Financeira é um Poderoso Motor de Crescimento para Bancos e Fintechs," flourishfi.com O modelo elimina portais de rastreamento de pontos complicados, elevando as taxas de compra repetida e impulsionando a fidelidade à carteira. À medida que a Colômbia, a Argentina e o Chile escalam redes de pagamento instantâneo comparáveis, os ciclos de recompensa incorporados se propagarão por toda a região, aumentando a intensidade de receita para os proprietários de plataformas.

Crescimento dos Orçamentos Corporativos de E-Learning Pós-COVID-19

As normas de trabalho híbrido sustentaram gastos elevados com treinamento, com as empresas brasileiras canalizando parcelas cada vez maiores para cursos digitais que substituem as viagens para seminários. Os módulos gamificados encurtam o processo de integração e melhoram a retenção de conhecimento ao sobrepor emblemas, avanços de nível e desafios entre pares ao conteúdo convencional. A plataforma Orango do SENAC emite credenciais verificáveis que se sincronizam com os sistemas de RH, permitindo que os gestores vinculem o acúmulo de emblemas às avaliações de desempenho.[3]SENAC, "Lançamento da Plataforma de Aprendizagem Gamificada Orango," senac.br Empresas farmacêuticas e de telecomunicações que utilizam os jogos de vendas baseados em cenários da Play2Sell relataram ganhos de produtividade de dois dígitos em um trimestre. A narrativa de sucesso está inspirando mercados vizinhos, impulsionando o mercado de gamificação da América do Sul para dentro dos orçamentos corporativos.

Ascensão das Plataformas de Baixo Código Democratizando Aplicativos Gamificados

Os parceiros locais do OutSystems e do Microsoft Power Platform permitem que não programadores arrastem e soltem mecânicas de recompensa, reduzindo os tempos de desenvolvimento em 60% e os custos de desenvolvimento em 40%. Os modelos chegam pré-traduzidos para o português e o espanhol, integram-se ao Pix e ao Mercado Pago e incluem fluxos de consentimento em conformidade com a LGPD. Pequenos varejistas implantam placares de líderes de caixas que celebram as vitórias de upsell, enquanto as frotas de logística gamificam a eficiência de combustível dos motoristas por meio de desafios diários. No entanto, o entusiasmo dos desenvolvedores cidadãos ocasionalmente supera o rigor de segurança, levando o regulador de proteção de dados do Brasil a exigir auditorias obrigatórias para saídas de baixo código que processam dados pessoais. A tensão sublinha por que os serviços profissionais permanecem fundamentais mesmo quando as ferramentas reduzem a barreira técnica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fadiga de Curto Prazo dos Usuários com Mecânicas Baseadas em Pontos | -2.3% | Brasil urbano, Argentina, Chile; segmentos de adotantes iniciais | Curto prazo (≤2 anos) |

| Escassez de Conteúdo Localizado em Espanhol e Português | -1.8% | Argentina, Colômbia, Peru; mercados não brasileiros | Médio prazo (2 a 4 anos) |

| Custos de Conformidade com a Privacidade de Dados (LGPD, Habeas Data) | -2.9% | Brasil (LGPD), Argentina (Habeas Data), transfronteiriço regional | Longo prazo (≥4 anos) |

| Padrões de UX Fragmentados Dificultando Jogadas entre Plataformas | -1.4% | Regional; implantações em vários países | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fadiga de Curto Prazo dos Usuários com Mecânicas Baseadas em Pontos

Os primeiros programas de varejo e fintech aumentaram os usuários ativos diários em até 50% por 3 meses, depois registraram uma queda de 40% à medida que a variedade do catálogo estagnava. As coortes da Geração Z, acostumadas à gratificação instantânea, se desengajam quando os pontos se acumulam lentamente ou expiram rapidamente. O cashback sem atrito e os abrigos de baús aleatórios agora substituem o acúmulo linear, sustentando a curiosidade por meio da psicologia de recompensa variável. A mecânica de baú do Nubank ilustra a mudança, enquanto o bônus "Shake N Bank" da Flourish Fi satisfaz o desejo de surpresa. Os reguladores notaram regras de resgate opacas, sinalizando que a transparência e a cadência de renovação decidirão se os aplicativos baseados em pontos retêm a atenção dos usuários.

Custos de Conformidade com a Privacidade de Dados (LGPD, Habeas Data)

A LGPD do Brasil permite multas de até 2% da receita anual ou BRL 50 milhões (USD 8,9 milhões) por violação, forçando os fornecedores de médio porte a orçar pesadamente para auditorias, orquestração de consentimento e salvaguardas de transferência transfronteiriça. Os mecanismos de gamificação coletam registros de comportamento granulares que exigem opt-ins explícitos e revisões anuais. As implantações multinacionais multiplicam a burocracia porque a Argentina e a Colômbia aplicam formulários de consentimento e mandatos de armazenamento distintos. A Oracle e a AWS oferecem regiões no país que mantêm os dados pessoais localmente, enquanto os fornecedores exploram o aprendizado federado para personalizar sem centralizar os registros brutos. No entanto, essas arquiteturas de preservação de privacidade podem reduzir a precisão das recomendações em até 15%, moderando o aumento de engajamento que a gamificação promete.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam Soluções à Medida que a Complexidade de Integração Aumenta

Os serviços superaram as soluções em termos de crescimento, embora as plataformas prontas ainda representassem 68,91% da receita de 2025. Os integradores de sistemas agora enfrentam pilhas de tecnologia extensas que misturam planejamento de recursos empresariais, hubs de pagamento e nuvens de marketing, obrigando as empresas a contratar especialistas para personalização, testes A/B e fortalecimento da segurança. O tamanho do mercado de gamificação da América do Sul para o segmento de serviços está previsto para expandir a um CAGR de 28,43% até 2031, refletindo essa crescente intensidade de integração. Os kits prontos para uso permanecem valiosos para provas de conceito piloto, mas as implantações em grande escala geralmente precisam de lógica de recompensa personalizada, UX multilíngue e sincronização de data warehouse que o código pronto raramente oferece.

Os compromissos de consultoria estão se expandindo para incluir gestão de mudanças e coaching de economia comportamental. As equipes da Oracle que apoiam os painéis do pregão da B3 incorporaram emblemas gamificados que são desbloqueados quando os operadores atingem compromissos de volume dentro dos limites de latência. Os parceiros de implementação da SAP adicionam avanços de nível aos pacotes de cadeia de suprimentos para que as equipes de armazém ganhem aumentos de classificação em tempo real por coletas pontuais. Esse peso de serviços profissionais reforça por que o mercado de gamificação da América do Sul continua a se bifurcar entre software empacotado e consultoria de alto contato.

Por Tipo de Gamificação: Placares de Líderes Ganham Espaço à Medida que as Equipes de Vendas Demandam Visibilidade em Tempo Real

Pontos e recompensas representaram 42,33% do valor de 2025, mas os placares de líderes mostram a taxa de crescimento mais rápida de 29,26% à medida que as empresas buscam competição transparente. A participação do mercado de gamificação da América do Sul para placares de líderes está se ampliando porque as atualizações de classificação por hora estimulam ação imediata, ao contrário das contagens de pontos atrasadas. As empresas farmacêuticas transmitem scorecards de território nas telas do pregão de vendas, acendendo a rivalidade entre pares que aumenta o volume de chamadas.

A adoção se expande para os centros de atendimento, onde os agentes assistem a painéis ao vivo que combinam pontuações de satisfação do cliente com velocidade de resolução. Simulações e jogos sérios seguem de perto, especialmente em saúde e mineração, onde cenários de prática sem risco reduzem as taxas de erro. Os módulos de avaliação incorporam questionários ao processo de integração, para que as equipes de RH possam rastrear automaticamente os marcos de certificação. Cada mecânica aciona diferentes alavancas motivacionais, levando muitas marcas a misturar modos dentro de um único funil de engajamento.

Por Modo de Implantação: Dominância da Nuvem Impulsionada por Escalabilidade Elástica e Investimentos de Grandes Provedores

Em 2025, as implantações em nuvem representaram 73,42% do gasto total e estão projetadas para crescer a um robusto CAGR de 28,47% durante o período de previsão. Projeta-se que cresça ainda mais à medida que a Amazon, a Oracle e o Google adicionam regiões em São Paulo e Santiago. As novas zonas reduzem drasticamente a latência de ida e volta, essencial quando o mercado de gamificação da América do Sul para missões multiplayer em tempo real depende de respostas abaixo de 100 milissegundos. A hospedagem local também satisfaz os controles da LGPD ao manter as informações de identificação pessoal no país, permitindo que bancos e prestadores de saúde descarreguem cargas de trabalho não essenciais.

As instalações locais ainda atendem a ministérios e contas de defesa, mas mesmo esses órgãos testam padrões híbridos que movem jogos de aprendizagem de baixo risco para clusters Kubernetes gerenciados. O preço por assinatura alinha os gastos com os picos de usuários, protegendo os diretores financeiros dos custos de licenças em montante fixo. A escalabilidade elástica também permite que os varejistas sazonais ativem placares de líderes da Black Friday da noite para o dia sem despesas de capital. À medida que a interoperabilidade multinuvem amadurece, o atrito de migração diminui, acelerando o fluxo de cargas de trabalho para a infraestrutura pública.

Por Setor do Usuário Final: Saúde Cresce Rapidamente à Medida que o Gerenciamento de Doenças Crônicas Adota Ferramentas de Engajamento

Em 2025, o varejo e o comércio eletrônico dominaram com uma participação de receita de 27,89%, enquanto a saúde está prestes a crescer a um CAGR de 29,83%, continuando até 2031. As plataformas de diabetes mapeiam o registro diário de glicose para contadores de sequência, enquanto os aplicativos de hipertensão acionam celebrações animadas quando os pacientes registram sete leituras consecutivas. O tamanho do mercado de gamificação da América do Sul para módulos de saúde está projetado para triplicar à medida que as regras de reembolso de telemedicina se expandem.

Os bancos sustentam alta adoção ao incorporar mini-missões em aplicativos móveis que incentivam os usuários a atingir metas de poupança, marcos de pontuação de crédito ou questionários de perfil de risco. A educação, impulsionada pelo Kahoot! e pela Matific, mantém as salas de aula animadas com questionários cronometrados e missões colaborativas. As agências governamentais permanecem exploratórias, pilotando incentivos fiscais no estilo de loteria e emblemas de serviço ao cidadão, mas avançando lentamente devido aos ciclos de aquisição.

Por Porte Empresarial: PMEs Aceleram a Adoção por Meio de Ferramentas de Baixo Código e Economia em Nuvem

As grandes empresas ainda comandam 62,31% dos gastos de 2025, mas as PMEs exibem o CAGR mais acentuado de 28,51% graças às assinaturas de pagamento conforme o uso que dispensam despesas de capital. Os catálogos de baixo código permitem que uma startup de logística de 120 pessoas implante scorecards de motoristas em um mês e reduza as entregas atrasadas em dois dígitos. A participação do mercado de gamificação da América do Sul detida pelas PMEs irá, portanto, reduzir a diferença em relação aos conglomerados ao longo do horizonte de previsão.

As empresas menores se beneficiam de ciclos de decisão mais rápidos, e os gerentes de loja alternam a lógica de recompensa diariamente sem os atrasos de um comitê diretivo. A maturidade em análise de dados permanece o principal obstáculo, limitando sua capacidade de personalizar em escala. Os fornecedores respondem oferecendo segmentação plug-and-play baseada em heurísticas comportamentais em vez de ciência de dados profunda, permitindo que as PMEs ainda extraiam ganhos de engajamento.

Análise Geográfica

O Brasil representou 49,78% da receita de 2025, impulsionado pelos pagamentos instantâneos do Pix, 188 milhões de usuários de smartphones e regiões de grandes provedores de nuvem no país que garantem jogabilidade de baixa latência. O mercado de gamificação da América do Sul no Brasil continua a crescer à medida que os provedores de nuvem adicionam zonas de disponibilidade e as sandboxes da LGPD esclarecem a orquestração de consentimento. Empresas de redes de varejo a telecomunicações sobrepõem cashback, emblemas e placares de líderes nas interações diárias com os clientes, alimentando um fluxo constante de contratos.

A Colômbia promete o CAGR mais rápido de 29,11% até 2031. Os subsídios governamentais de banda larga ampliaram a cobertura para 70% no final de 2025, e a região de nuvem pública de Bogotá agora hospeda cargas de trabalho da Oracle para companhias aéreas e empresas de serviços de solo aeroportuário. Os super-aplicativos de fintech recompensam os pagamentos por código QR com cashback instantâneo, enquanto os patrocínios de esportes eletrônicos se traduzem em benefícios de pacotes de dados, reforçando o apetite do consumidor por recompensas interativas. Essa confluência impulsiona o mercado de gamificação da América do Sul para dentro dos segmentos colombianos, da educação à agricultura.

Argentina, Chile, Peru e o segmento mais amplo do Restante da América do Sul completam o panorama. Os desafios inflacionários da Argentina levam as empresas a adotar aplicativos de engajamento de funcionários de baixo custo de capital que reforçam a retenção. O Chile se beneficia do plano de data center de USD 4 bilhões da AWS, posicionando Santiago como um hub otimizado para latência para cargas de trabalho do Cone Sul. O Peru pilota currículos de matemática gamificados que aumentam as pontuações nos testes, enquanto os varejistas equatorianos testam painéis de incentivo para caixas vinculados às taxas de conversão de upsell. Coletivamente, esses mercados ilustram o arco de adoção diverso, porém convergente, em todo o continente.

Cenário Competitivo

Os grandes fornecedores globais de software Oracle, SAP e Microsoft incorporam camadas de gamificação em pacotes de gestão de capital humano, experiência do cliente e ERP em nuvem, aproveitando grandes bases instaladas para contornar os ciclos de vendas independentes. O acordo multinuvem da Oracle com o Google permite que os clientes executem o Autonomous AI Database na Oracle Cloud Infrastructure dentro dos data centers do Google, simplificando a aquisição e garantindo a conformidade com a LGPD. O Business Data Cloud da SAP residirá em zonas locais da AWS e do Azure, agrupando mecânicas de recompensa específicas do setor que aproveitam os modelos de dados existentes.

Os especialistas regionais se diferenciam por meio de pacotes de idiomas, conectores de gateway de pagamento local e serviços de localização rápida. A Play2Sell do Brasil adapta jogos de vendas farmacêuticas e de telecomunicações, enquanto a Scoring Gamification da Argentina enfatiza a UX com foco no espanhol e gatilhos específicos da legislação trabalhista do país. A MMD Games do Chile e a BlueRabbit Edu do México capturam negócios de educação e treinamento corporativo para o mercado intermediário. Esses players frequentemente fazem parceria com integradores de sistemas locais para compensar as lacunas de reconhecimento de marca em relação aos incumbentes globais.

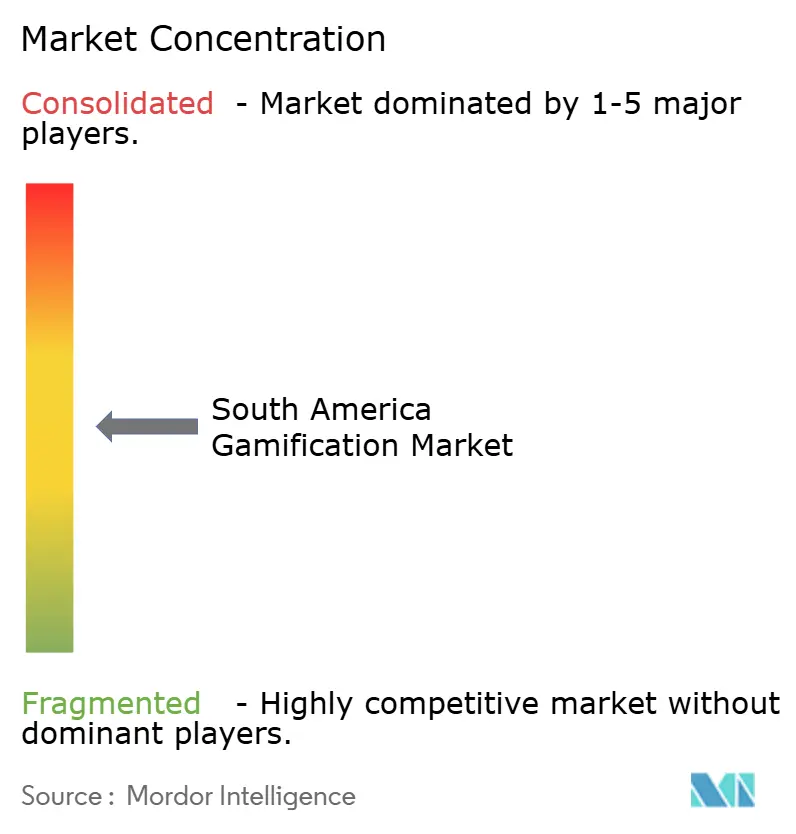

A personalização por inteligência artificial agora separa os líderes dos retardatários. Os fornecedores que combinam algoritmos de aprendizado por reforço com dados comportamentais preveem a rotatividade, adaptam a dificuldade dos desafios e cronometram as entregas de recompensas, comandando preços premium e renovações plurianuais. Os mecanismos de regras estáticas enfrentam erosão de preços à medida que os clientes exigem ciclos de engajamento adaptativos. O espaço em branco persiste em projetos governamentais, onde os ciclos orçamentários retardam a penetração, mas os sucessos piloto em conformidade fiscal sugerem um potencial latente. No geral, a rivalidade está se intensificando, mas o mercado de gamificação da América do Sul permanece moderadamente concentrado, sem que nenhuma empresa detenha uma posição dominante.

Líderes do Setor de Gamificação da América do Sul

Gamifier, Inc.

Oracle Corporation

SAP SE

Microsoft Corporation

Aon plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Oracle e o Google Cloud disponibilizaram o Oracle Database no Google Cloud em São Paulo, permitindo implantações multinuvem em conformidade com a LGPD que incluem painéis de análise gamificados para clientes de finanças e varejo.

- Outubro de 2025: A Autoridade Nacional de Proteção de Dados do Brasil e a Agência de Acesso à Informação Pública da Argentina assinaram um memorando de entendimento para pilotar uma sandbox de inteligência artificial cobrindo mecanismos de decisão gamificados, com o objetivo de agilizar a governança de dados transfronteiriça.

- Setembro de 2025: A Oracle reportou USD 7,2 bilhões em receita de nuvem no primeiro trimestre fiscal de 2026, citando conquistas na América Latina que agruparam painéis de desempenho em tempo real para bolsas de valores, seguradoras e grupos de logística.

- Agosto de 2025: A SAP confirmou que o Business Data Cloud será lançado no Brasil nas zonas da AWS e do Azure, com sobreposições de gamificação desenvolvidas por parceiros para visibilidade da cadeia de suprimentos e saúde do pipeline de vendas.

Escopo do Relatório do Mercado de Gamificação da América do Sul

O Relatório do Mercado de Gamificação da América do Sul é Segmentado por Componente (Soluções e Serviços), Tipo de Gamificação (Pontos e Recompensas, Placares de Líderes, Simulação e Jogos Sérios, Avaliação e Treinamento, Outros Tipos de Gamificação), Modo de Implantação (Local e Nuvem), Setor do Usuário Final (Varejo e Comércio Eletrônico, Saúde, Educação, Serviços Bancários, Financeiros e de Seguros, Telecomunicações e TI, Mídia e Entretenimento, Governo, Outros Setores do Usuário Final), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (Brasil, Argentina, Colômbia, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Pontos e Recompensas |

| Placares de Líderes |

| Simulação e Jogos Sérios |

| Avaliação e Treinamento |

| Outros Tipos de Gamificação |

| Local |

| Nuvem |

| Varejo e Comércio Eletrônico |

| Saúde |

| Educação |

| Serviços Bancários, Financeiros e de Seguros |

| Telecomunicações e TI |

| Mídia e Entretenimento |

| Governo |

| Outros Setores do Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Brasil |

| Argentina |

| Colômbia |

| Restante da América do Sul |

| Por Componente | Soluções |

| Serviços | |

| Por Tipo de Gamificação | Pontos e Recompensas |

| Placares de Líderes | |

| Simulação e Jogos Sérios | |

| Avaliação e Treinamento | |

| Outros Tipos de Gamificação | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico |

| Saúde | |

| Educação | |

| Serviços Bancários, Financeiros e de Seguros | |

| Telecomunicações e TI | |

| Mídia e Entretenimento | |

| Governo | |

| Outros Setores do Usuário Final | |

| Por Porte Empresarial | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de gamificação da América do Sul em 2031?

Está projetado para atingir USD 49,73 bilhões, ante USD 14,34 bilhões em 2026.

Qual modo de implantação está crescendo mais rapidamente na região?

As implantações em nuvem estão previstas para avançar a um CAGR de 28,47% até 2031, impulsionadas pelos investimentos de grandes provedores de nuvem e pela redução das barreiras de residência de dados.

Qual setor verá o maior crescimento nos gastos com gamificação?

A saúde está prestes a expandir a um CAGR de 29,83% à medida que aplicativos de doenças crônicas, telemedicina e plataformas de saúde mental incorporam ciclos de engajamento.

Por que os placares de líderes estão ganhando força dentro das empresas?

A visibilidade de classificação em tempo real estimula a competição instantânea, aumentando a produtividade de vendas e suporte ao cliente, enquanto se encaixa naturalmente nos planos de incentivo baseados em desempenho.

Como as leis de privacidade de dados afetam os fornecedores de gamificação?

A LGPD do Brasil, o Habeas Data da Argentina e outros estatutos exigem consentimento explícito, armazenamento de dados no país e auditorias periódicas, aumentando os custos de conformidade e moldando as escolhas de arquitetura.

Página atualizada pela última vez em: