Tamaño y Cuota del Mercado de Transformación Digital de España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

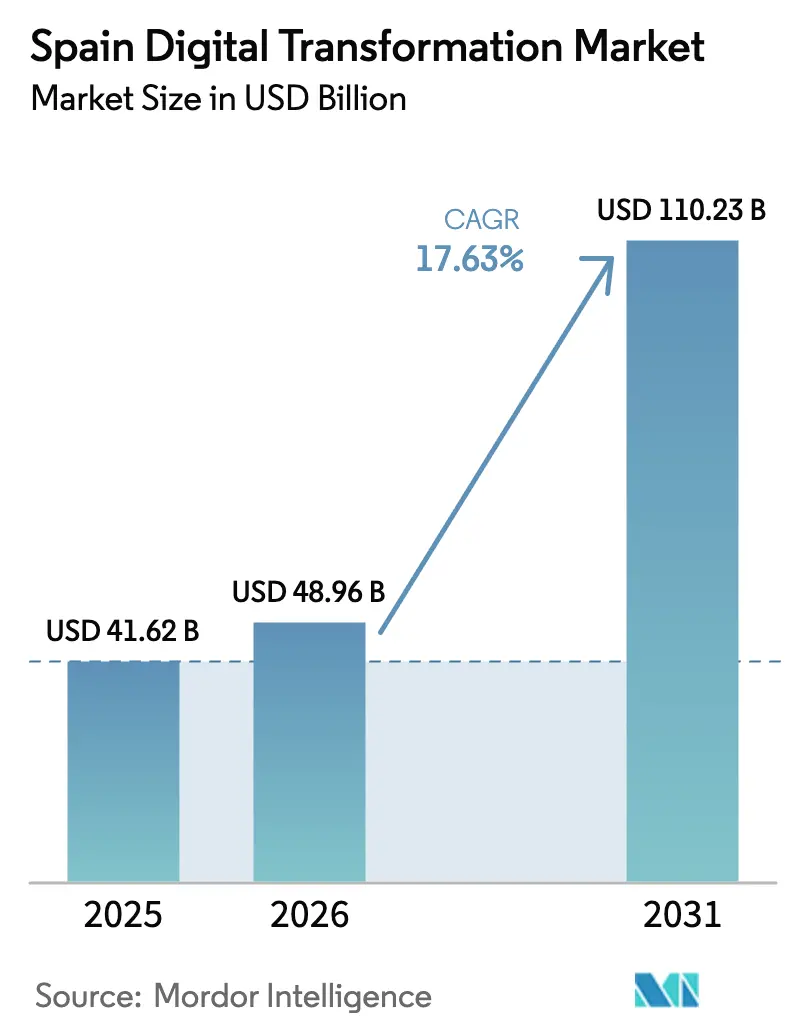

| Tamaño del mercado en el año base (2025) | 41.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 48.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 110.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de España por Mordor Intelligence

El tamaño del mercado de transformación digital de España fue valorado en 41,62 mil millones de USD en 2025 y se estima que crecerá desde 48,96 mil millones de USD en 2026 hasta alcanzar los 110,23 mil millones de USD en 2031, a una CAGR del 17,63% durante el período de previsión (2026-2031). La sólida financiación pública del Mecanismo de Recuperación y Resiliencia financiado por la UE, una penetración nacional de fibra hasta el hogar (FTTH) superior al 90% y la agenda España Digital 2026 posicionan al país para una inversión digital sostenida.[1]Comisión Europea, "Plan de Recuperación y Resiliencia de España", Comisión Europea, commission.europa.eu La demanda corporativa de migración a la nube, implementaciones en el borde y analítica habilitada por IA se ve reforzada por un crecimiento proyectado de seis veces en la capacidad de los centros de datos para 2026. Los vientos de cola sectoriales también incluyen las normas obligatorias de facturación electrónica que aceleran la adopción de fintech, mientras que la primera Estrategia Nacional de Tecnologías Cuánticas subraya el creciente interés en la computación avanzada. Los vientos en contra paralelos provienen de un déficit proyectado de especialistas sénior en nube e IA y de los ajustados presupuestos de las pymes, aunque los proveedores de servicios gestionados están cubriendo las brechas de capacidad.

Conclusiones Clave del Informe

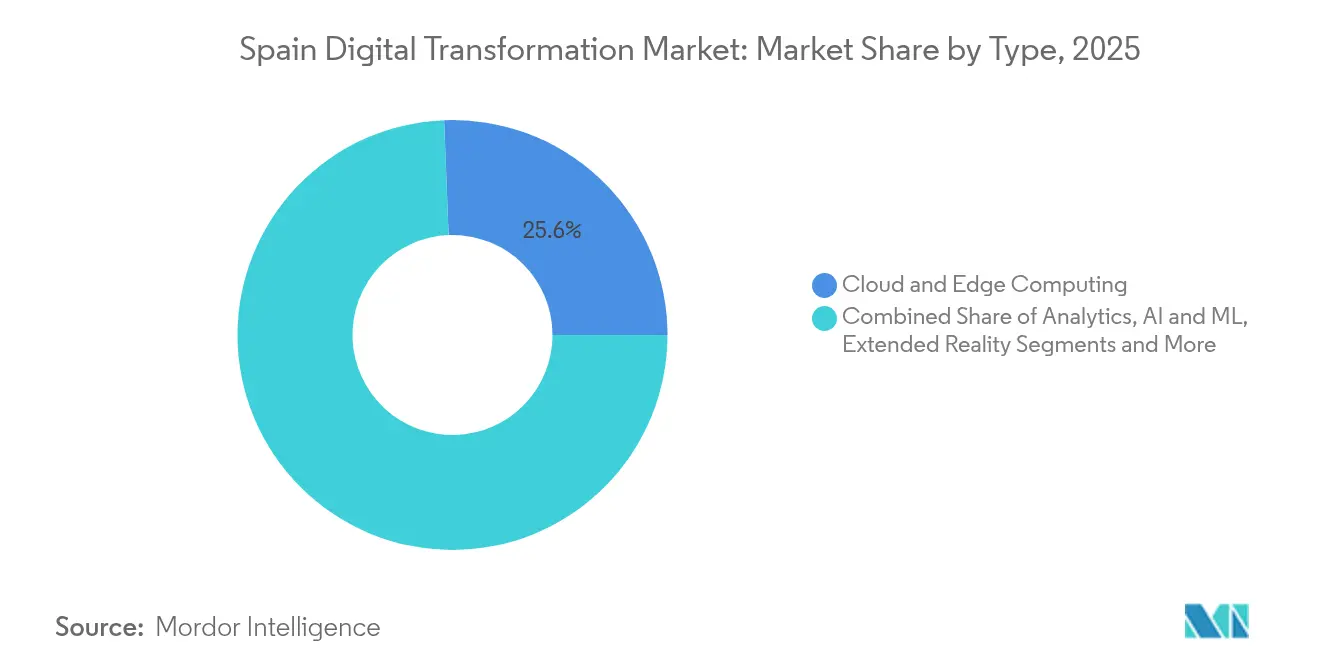

- Por tecnología, la Computación en Nube y en el Borde lideró con el 25,62% de la cuota del mercado de transformación digital de España en 2025, mientras que IA/ML y Analítica está previsto que crezca a una CAGR del 19,12% hasta 2031.

- Por tipo de servicio, Consultoría e Integración mantuvo una cuota de ingresos del 39,35% en 2025; se proyecta que los Servicios Gestionados avancen a una CAGR del 17,96% hasta 2031.

- Por modo de implementación, los modelos en nube representaron el 64,35% del tamaño del mercado de transformación digital de España en 2025; la implementación híbrida crece a una CAGR del 19,03% entre 2026-2031.

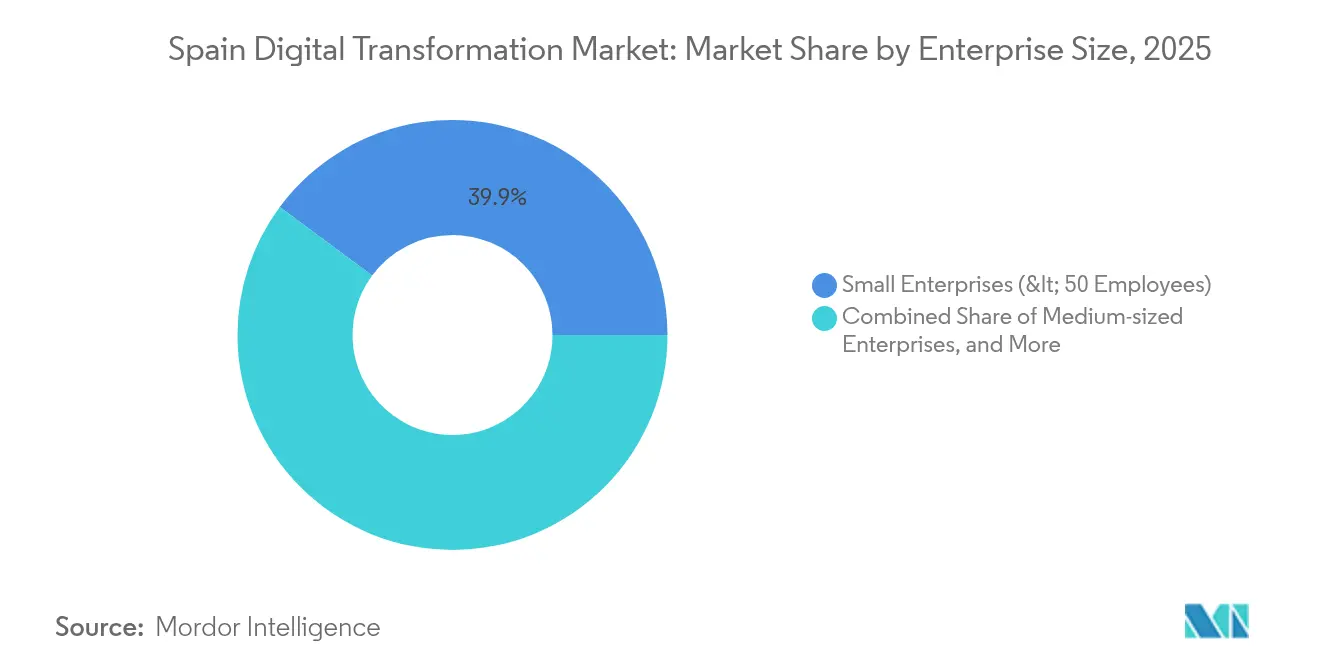

- Por tamaño de empresa, las grandes empresas representaron el 59,20% de la cuota de mercado en 2025, aunque se prevé que las pymes registren una CAGR del 19,80% hasta 2031.

- Por industria de usuario final, el sector BFSI lideró con una cuota del 16,60% del tamaño del mercado de transformación digital de España en 2025; el sector sanitario se expande más rápidamente con una CAGR del 19,12% hasta 2031.

- Por región, la Comunidad de Madrid aportó una cuota del 27,40% en 2025, mientras que Andalucía es la región de mayor crecimiento con una CAGR del 18,07%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mecanismo de Recuperación y Resiliencia financiado por la UE que Inyecta 70 mil millones de EUR en la Digitalización Española | +4.5% | Nacional, con concentración en Madrid, Cataluña y Andalucía | Mediano plazo (2-4 años) |

| Agenda España Digital 2026 con Objetivo de 100% de Cobertura 5G y Servicios Públicos Digitales | +3.8% | Nacional, con las zonas urbanas beneficiándose primero | Largo plazo (≥ 4 años) |

| Facturación Electrónica Obligatoria bajo la Ley Crea y Crece 2022 | +3.5% | Nacional, con mayor impacto en regiones con alta densidad de pymes | Corto plazo (≤ 2 años) |

| Penetración de FTTH (>90%) que Acelera la Migración a la Nube | +2.1% | Nacional, con mayor impacto en Madrid y Barcelona | Mediano plazo (2-4 años) |

| Adopción del Turismo Inteligente (Programa de Destinos Inteligentes) | +1.8% | Regiones costeras, Islas Baleares y Canarias, principales destinos turísticos | Mediano plazo (2-4 años) |

| Fondos PERTE de la Industria 4.0 para Clústeres Industriales | +1.5% | País Vasco, Cataluña, Valencia, regiones industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mecanismo de Recuperación y Resiliencia financiado por la UE: Catalizando la innovación intersectorial

Las subvenciones específicas de la UE por valor de 70 mil millones de EUR (79,1 mil millones de USD) destinan el 26% a iniciativas digitales, dirigiendo grandes tramos a la digitalización del sector público, programas de formación y modernización de las pymes. El programa ya ha atraído una inversión privada de 4,1 mil millones de EUR en una planta de baterías que aprovecha plataformas de fabricación digital, ilustrando cómo los incentivos públicos atraen capital corporativo.[2]Stellantis, "Stellantis y CATL invierten hasta 4.100 millones de EUR en una empresa conjunta para una planta de baterías LFP a gran escala en España", stellantis.com Los plazos de finalización se alinean con los hitos de 2026 y sustentan una demanda predecible de soluciones empresariales en nube, ciberseguridad y borde.

Agenda España Digital 2026: Marco para el liderazgo digital

Diez prioridades de política tienen como objetivo una cobertura universal de 100 Mbps y triplicar la participación de las pymes en ventas en línea para 2025. España ya ocupa el tercer puesto en conectividad de la UE y el séptimo en servicios públicos digitales, confirmando los avances iniciales.[3]Invest in Spain, "TIC. Tecnologías de la información y la comunicación en España", investinspain.org Los objetivos paralelos de mejora de las competencias de la fuerza laboral que cubren al 80% de los ciudadanos garantizan la preparación del lado de la demanda, mientras que la colaboración estructurada con los operadores de telecomunicaciones acelera el despliegue del 5G que sustenta el IoT industrial y los proyectos de ciudades inteligentes.

Facturación electrónica obligatoria: Transformando los procesos empresariales

La Ley Crea y Crece obliga a la facturación digital para 3,4 millones de empresas, lo que desencadena una inversión acelerada en contabilidad en la nube, automatización de pagos y plataformas financieras basadas en datos. El apoyo financiero a través de las ayudas del Kit Digital de hasta 29.000 EUR por pyme reduce aún más las fricciones de adopción. La norma también intensifica el enfoque en ciberseguridad, ya que la expansión de los flujos de transacciones digitales amplifica el riesgo de protección de datos.

Penetración de FTTH: Habilitando servicios avanzados a nivel nacional

La red de fibra de España llega a más del 90% de los hogares, habilitando cargas de trabajo de baja latencia en IA, telemedicina y medios inmersivos. La sólida conectividad también sustenta un salto previsto de seis veces en la capacidad de los centros de datos nacionales hasta más de 600 MW para 2026, estableciendo a España como puerta de entrada digital del sur de Europa. [4]Silicon, "El auge de los centros de datos convierte a España en un hub digital para el sur de Europa", Silicon, silicon.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Talento Sénior en Nube e IA | -2.8% | Nacional, con impacto agudo en Madrid y Barcelona | Mediano plazo (2-4 años) |

| Base Fragmentada de Microempresas con Presupuestos de TI Limitados | -1.9% | Nacional, con mayor impacto en regiones rurales | Largo plazo (≥ 4 años) |

| Creciente Carga de Cumplimiento bajo la Ley de IA de la UE y Multas del RGPD | -1.2% | Nacional, con mayor impacto en sectores intensivos en datos | Mediano plazo (2-4 años) |

| Costes de Replatformización de Mainframes Heredados del Sector Público | -0.8% | Nacional, concentrado en centros administrativos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento: Cuello de botella en la ejecución

Un déficit estimado de 30.000 especialistas en TIC con experiencia en 2025 infla los costes salariales entre un 15 y un 20% interanual, lo que lleva a las empresas a externalizar operaciones a proveedores de servicios gestionados y a reclutar en ciudades secundarias. Las subvenciones gubernamentales de 160 millones de EUR para becas de IA facilitarán las vías de talento junior, aunque la experiencia sénior seguirá siendo escasa a mediano plazo.

Base fragmentada de microempresas: Obstáculo estructural para la adopción

Las microempresas representan el 99% de las empresas españolas, pero a menudo carecen de la escala necesaria para justificar plataformas complejas. Aunque se han asignado 4,7 mil millones de EUR de los fondos NextGenerationEU a la digitalización de las pymes, la escasa concienciación digital y el acceso restringido a la financiación ralentizan los despliegues, especialmente fuera de las áreas metropolitanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Computación en Nube y en el Borde domina mientras la IA se acelera

La Computación en Nube y en el Borde mantuvo una cuota del 25,62% del mercado de transformación digital de España en 2025, respaldada por una cobertura de fibra sobresaliente y grandes inversiones de los principales proveedores de nube, incluida la primera región de nube española de Microsoft inaugurada en 2024. Se prevé que el segmento de nube pública alcance los 9,67 mil millones de EUR (10,92 mil millones de USD) en 2026. Esta contribución se traduce en la subcategoría de mayor tamaño del mercado de transformación digital de España, y está previsto que crezca a medida que los nodos de borde reduzcan la latencia para la automatización industrial y los despliegues de ciudades inteligentes.

IA/ML y Analítica muestra el mayor impulso, con una CAGR del 19,12% centrada en la Estrategia Nacional de IA de 1.500 millones de EUR que amplía la capacidad de supercomputación a través de las mejoras de MareNostrum 5. La adopción se ve impulsada además por un programa de incentivos de 150 millones de EUR para implementaciones corporativas de IA que podría crear 30.000 puestos tecnológicos. Las empresas consideran la analítica avanzada como una palanca de productividad capaz de aumentar la producción hasta un 20% en manufactura, logística y sanidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los servicios de integración lideran mientras los servicios gestionados crecen más rápido

Los servicios de Consultoría e Integración representaron el 39,35% de la cuota del mercado de transformación digital de España en 2025, reflejando la demanda de complejas migraciones multinube y modernización de ERP. Las grandes consultoras reforzaron sus capacidades mediante acuerdos específicos como la adquisición de Syniti por parte de Capgemini SE, que amplía la experiencia en migración de datos.

Se proyecta que los Servicios Gestionados se expandan a una CAGR del 17,96% a medida que las organizaciones compensan la escasez de talento. Telefónica Tech aumentó los ingresos por ciberseguridad y operaciones en la nube un 7% en 2024, ilustrando un creciente apetito por la gestión operativa externalizada.

Por Modo de Implementación: Los modelos híbridos ganan terreno mientras la nube domina

La implementación en nube captó el 64,35% del gasto del mercado de transformación digital de España en 2025, gracias a la elasticidad de costes, los precios basados en el consumo y el apoyo a las prácticas de trabajo remoto aceleradas por las condiciones de la pandemia. La extensa infraestructura de 5G y FTTH también facilita la adopción en ciudades secundarias.

La implementación híbrida avanza a una CAGR del 19,03% porque los bancos y los proveedores sanitarios necesitan control local para los registros sensibles mientras aprovechan la elasticidad de la nube. La alianza de Vodafone Spain y Kyndryl para suministrar soluciones de multinube híbrida ilustra cómo los proveedores de servicios agrupan asesoramiento, infraestructura y operaciones gestionadas bajo un único marco.

Por Tamaño de Empresa: Las pymes reducen la brecha con las grandes empresas

Las grandes empresas aportaron el 59,20% de los ingresos de 2025 en el mercado de transformación digital de España. La empresa energética Iberdrola destinó 41 mil millones de EUR (41 mil millones de USD) para proyectos de digitalización de redes e hidrógeno verde para 2024-2026 que combinan IoT, IA y analítica avanzada.

Las pymes registran una CAGR más pronunciada del 19,80%, impulsada por el programa Kit Digital, que había distribuido más de 1.900 millones de EUR a más de 460.000 empresas en septiembre de 2024. Las suscripciones en la nube, las plataformas de bajo código y la ciberseguridad como servicio mitigan las brechas de habilidades internas y permiten una inversión incremental sin grandes desembolsos de capital. El tamaño del mercado de transformación digital de España para el segmento de pymes está, por tanto, previsto que reduzca la histórica brecha de adopción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El crecimiento del sector sanitario supera el liderazgo del BFSI

El sector BFSI mantuvo el 16,60% del tamaño del mercado de transformación digital de España en 2025, ya que los grandes bancos aceleraron las plataformas de banca abierta y el cumplimiento normativo impulsado por IA. BBVA añadió procesos hipotecarios digitales e información predictiva para gestores de relaciones, ilustrando la madurez continua en la experiencia del cliente.

Se proyecta que el sector sanitario se expanda a una CAGR del 19,12%. El Espacio Nacional de Datos de Salud del gobierno, dotado con 100 millones de EUR, apoya la agrupación segura de datos para diagnósticos, mientras que la Organización Mundial de la Salud nombró a la Universitat Oberta de Catalunya centro colaborador en salud digital, mejorando la credibilidad del ecosistema español. La teleconsulta, la monitorización remota y el diagnóstico por imagen asistido por IA impulsan la inversión, especialmente en regiones con poblaciones envejecidas.

Análisis Geográfico

Madrid aportó el 27,40% del mercado de transformación digital de España en 2025, impulsado por la densidad de sedes corporativas, la concentración de la demanda del sector público y el 61% de la capacidad nacional de centros de datos. La región de nube local de Microsoft y los importantes clústeres de innovación en telecomunicaciones otorgan a la capital una ventaja de base instalada líder que atrae a proveedores de servicios y capital riesgo.

Cataluña ocupa el segundo lugar, aprovechando las credenciales de ciudad inteligente de Barcelona y su vibrante ecosistema de startups. Eventos de alto perfil como el Congreso Mundial de Soluciones IoT atraen a empresas globales para pilotar prototipos de borde e IA dentro del programa de gemelo digital urbano de la región. Las presiones fiscales y la inversión insuficiente en infraestructuras presentan desafíos estructurales, aunque la Comisión de IA del gobierno regional tiene como objetivo mantener la competitividad en movilidad, ciencias de la vida e industrias creativas.

Andalucía es la región de mayor crecimiento con una CAGR del 18,07%. La investigación sobre 376 pymes andaluzas confirma que la transformación digital impulsa el aprendizaje organizacional (β = 0,445) y la innovación (β = 0,460), respaldando los casos de inversión en etapas tempranas. La adquisición de Novatec por parte de CGI añadirá más de 300 especialistas en TI en Granada, reforzando la capacidad de entrega local para clientes de automoción y finanzas. Las subvenciones de banda ancha rural a través del programa UNICO-Banda Ancha mejoran la conectividad de última milla, habilitando pilotos de tecnología agrícola y tecnología turística que aprovechan la combinación sectorial de la región.

Panorama Competitivo

El mercado de transformación digital de España presenta una combinación de grandes proveedores de nube globales, consultoras internacionales y proveedores españoles especializados. La concentración del mercado es moderada: los cinco principales proveedores tienen conjuntamente cerca del 60% de la cuota de ingresos en infraestructura de nube e integración, mientras que los nichos específicos por sector siguen siendo fragmentados. Las alianzas estratégicas son habituales, ya que las empresas buscan activos complementarios. Vodafone Spain se asocia con Kyndryl para propuestas de multinube híbrida, aprovechando el alcance de red de Vodafone y la experiencia en infraestructura gestionada de Kyndryl.

La diferenciación tecnológica es evidente. La división Minsait de Indra registró un aumento de ventas del 7% en 2024 combinando ciberseguridad, modernización de ERP y soluciones de IA para el sector público e instituciones financieras. Telefónica Tech se centra en la seguridad de endpoints y la externalización de operaciones en la nube, complementando los servicios de conectividad tradicionales para fidelizar a los clientes empresariales.

Las oportunidades de espacio en blanco se concentran en soluciones de gemelo digital, automatización de procesos habilitada por IA para pymes y aplicaciones de computación cuántica para la optimización de rutas logísticas y el descubrimiento farmacéutico. La financiación gubernamental de 808 millones de EUR para iniciativas cuánticas proporciona una pista de cinco años para que las startups nacionales colaboren con universidades y multinacionales. Se espera que la intensidad competitiva aumente a medida que los proveedores extranjeros aprovechen las mejoras en las normas de soberanía de datos y la sólida conectividad.

Líderes de la Industria de Transformación Digital de España

Accenture PLC

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Cognex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Iberdrola España confirmó un impacto económico superior a 11 mil millones de EUR en el País Vasco y 5 mil millones de EUR en Madrid, respaldado por programas digitales de red inteligente e hidrógeno verde.

- Abril de 2025: El Gobierno de España presentó la Estrategia de Tecnologías Cuánticas 2025-2030 con un presupuesto de 808 millones de EUR que introduce un Centro de Comunicaciones Cuánticas.

- Abril de 2025: Se lanzó un Documento Nacional de Identidad digital móvil (MiDNI) en el marco del Plan de Identidad Digital para agilizar los servicios electrónicos a los ciudadanos.

- Marzo de 2025: La Ministra de Transformación Digital anunció mayores asignaciones para ciberseguridad y un centro de investigación de semiconductores en Málaga durante el Congreso ASLAN.

Alcance del Informe del Mercado de Transformación Digital de España

La transformación digital implica la integración de tecnologías como la analítica, la inteligencia artificial, el aprendizaje automático, la realidad extendida (XR), el IoT, la robótica industrial, la cadena de bloques, la fabricación aditiva/impresión 3D, la ciberseguridad, la computación en nube y en el borde, entre otras, en diversos sectores verticales de industrias de usuarios finales.

El mercado de transformación digital de España está segmentado por tipo (analítica, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, cadena de bloques, fabricación aditiva/impresión 3D, ciberseguridad, computación en nube y en el borde, y otros tipos (gemelo digital, movilidad y conectividad)) e industria de usuario final (manufactura, petróleo, gas y servicios públicos, comercio minorista y comercio electrónico, transporte y logística, sanidad, BFSI, telecomunicaciones y TI, gobierno y sector público, y otras industrias de usuarios finales (educación, medios de comunicación y entretenimiento, medio ambiente, etc.)). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Analítica, Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (XR) |

| Internet de las Cosas (IoT) |

| Robótica Industrial |

| Cadena de Bloques |

| Fabricación Aditiva / Impresión 3D |

| Ciberseguridad |

| Computación en Nube y en el Borde |

| Gemelo Digital |

| Movilidad y Conectividad |

| Consultoría e Integración |

| Servicios Gestionados |

| Soporte, Formación y Mantenimiento |

| Plataformas de Software |

| Hardware y Dispositivos |

| Nube |

| Local |

| Híbrido |

| Pequeñas Empresas (< 50 Empleados) |

| Medianas Empresas (50-249 Empleados) |

| Grandes Empresas (≥ 250 Empleados) |

| Manufactura |

| Petróleo, Gas y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Sanidad |

| BFSI |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Educación, Medios de Comunicación y Medio Ambiente |

| Por Tipo | Analítica, Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (XR) | |

| Internet de las Cosas (IoT) | |

| Robótica Industrial | |

| Cadena de Bloques | |

| Fabricación Aditiva / Impresión 3D | |

| Ciberseguridad | |

| Computación en Nube y en el Borde | |

| Gemelo Digital | |

| Movilidad y Conectividad | |

| Por Tipo de Servicio | Consultoría e Integración |

| Servicios Gestionados | |

| Soporte, Formación y Mantenimiento | |

| Plataformas de Software | |

| Hardware y Dispositivos | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Empresa | Pequeñas Empresas (< 50 Empleados) |

| Medianas Empresas (50-249 Empleados) | |

| Grandes Empresas (≥ 250 Empleados) | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo, Gas y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Sanidad | |

| BFSI | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Educación, Medios de Comunicación y Medio Ambiente |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformación digital de España?

El mercado se sitúa en 48,96 mil millones de USD en 2026 y se proyecta que alcance los 110,23 mil millones de USD en 2031 a una CAGR del 17,63%.

¿Qué segmento tecnológico tiene la mayor cuota del mercado de transformación digital de España?

La Computación en Nube y en el Borde lideró con una cuota del 25,62% en 2025, respaldada por la expansión de los centros de datos de los principales proveedores de nube.

¿Por qué los servicios gestionados crecen más rápido que los proyectos de integración tradicionales?

Las empresas utilizan los servicios gestionados para compensar la escasez de talento sénior en nube e IA y para asegurar costes operativos predecibles, lo que lleva a una CAGR prevista del 17,96% hasta 2031.

¿Qué región española está expandiendo el gasto en transformación digital más rápidamente?

Andalucía muestra la CAGR más alta con un 18,07% gracias a las subvenciones específicas de banda ancha y los nuevos centros de entrega.

¿Cómo está dando forma la política gubernamental a la adopción de la IA en España?

La Estrategia Nacional de IA de 1.500 millones de EUR financia mejoras en supercomputación y ofrece 150 millones de EUR en incentivos, impulsando una CAGR del 19,12% para las soluciones de IA/ML y Analítica.

¿Cuáles son las principales restricciones que enfrenta las iniciativas de transformación digital de España?

Un déficit proyectado de 30.000 especialistas sénior en TIC y los limitados presupuestos de TI entre las microempresas moderan el ritmo de adopción, especialmente fuera de las principales ciudades.

Última actualización de la página el: